硬膜代替材市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

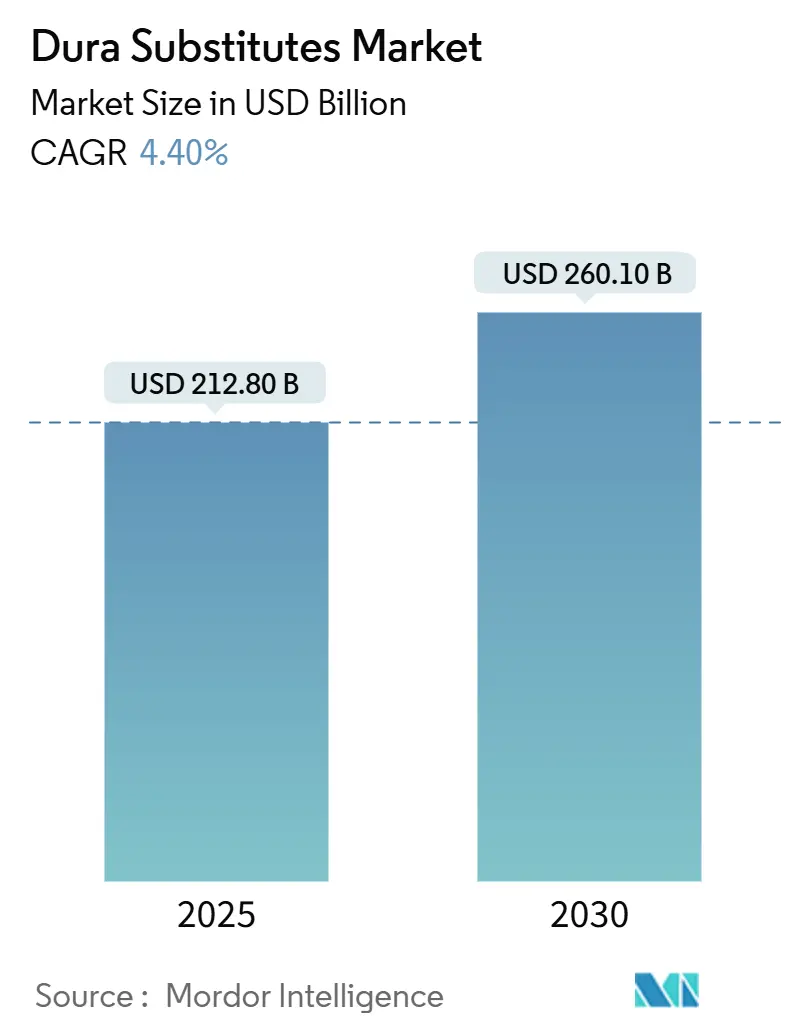

| 市場規模 (2025) | 212.80 十億米ドル |

| 市場規模 (2030) | 260.10 十億米ドル |

| 成長率 (2025 - 2030) | 4.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硬膜代替材市場分析

硬膜代替材市場規模は2025年に2億1,280万米ドルとなり、2030年までに2億6,010万米ドルに達すると予測され、期間全体を通じて4.4%のCAGRを反映しています。持続的な成長は、人口高齢化の進展、外傷性脳損傷の着実な増加、および高度な神経外科用生体材料に対する外科医の信頼向上の収束から生まれています。北米は手術件数と償還の深さにおいてリードを維持し、アジア太平洋は特に中国および急成長するASEAN経済圏において病院が神経外科能力を拡大するにつれて段階的な勢いを加えています。企業は次世代の生物学的・合成マトリックス、3Dプリント製カスタムグラフト、および低侵襲アプローチをサポートするポリマー化学で対応しています。規制当局は硬膜代替材、ロボットプラットフォーム、およびクローズドループ神経調節デバイスの承認を加速させていますが、製造慣行と無菌性に関する継続的な精査により、より厳格な品質システムが求められています。マルチプラットフォームデバイスメーカーが神経外科のフットプリントを拡大するために標的型買収と合弁事業を追求するにつれて、競争の激しさが増しています。

主要レポートのポイント

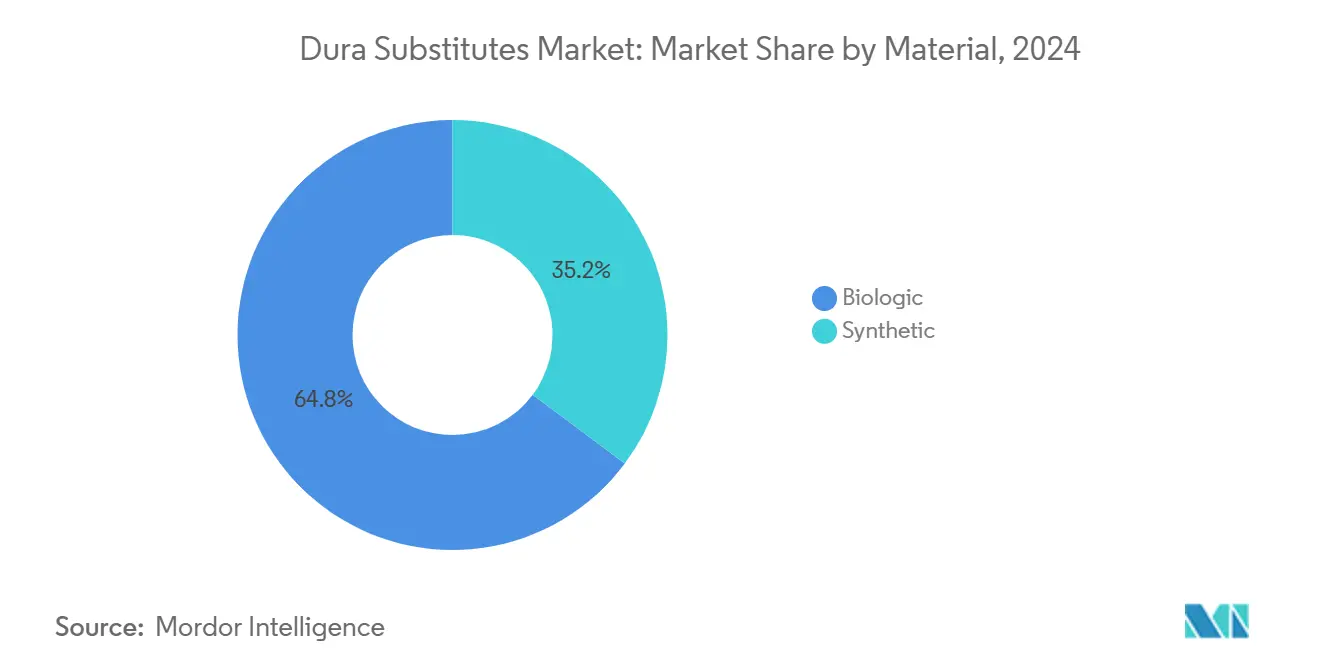

- 素材別では、生物学的グラフトが2024年の硬膜代替材市場シェアの64.8%をリードしました。一方、合成グラフトは最も急成長するセグメントとなり、2030年までにCAGR 6.8%で拡大すると予測されています。

- 製品構成別では、オンレイシートが2024年に市場の46.2%を占め、3Dプリント製カスタムグラフトは2030年までにCAGR 8.5%で拡大すると予測されています。

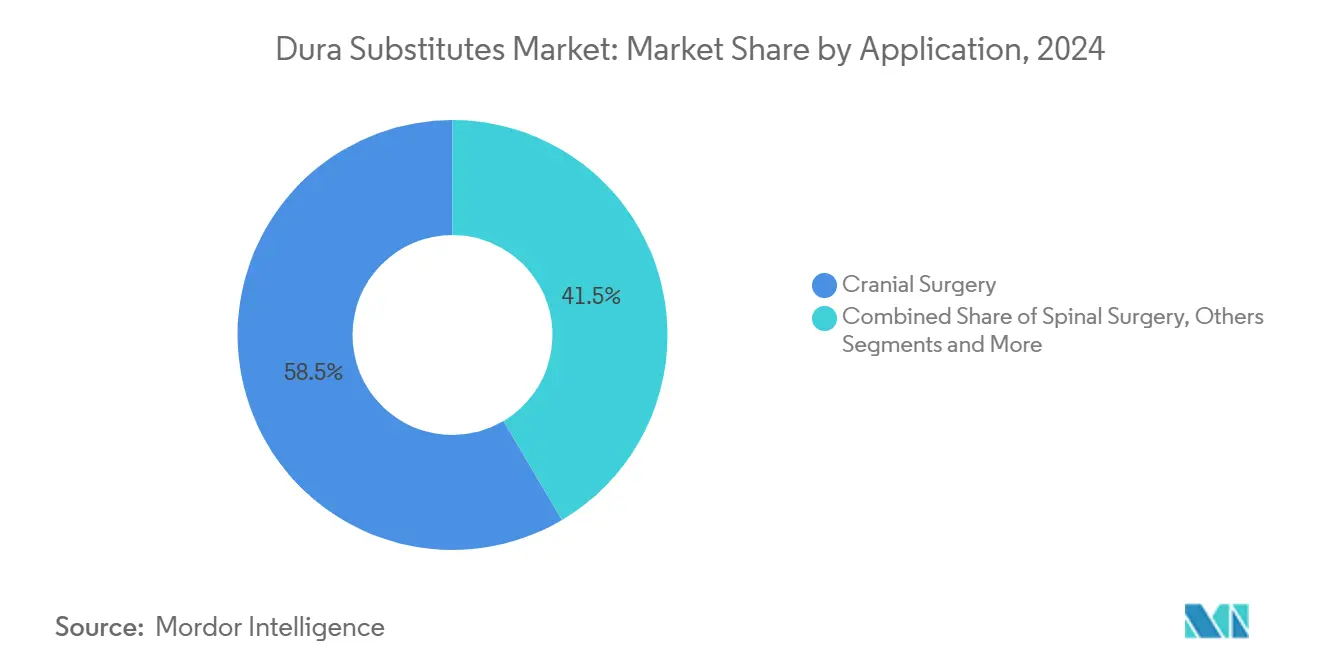

- 用途別では、頭蓋手術が2024年の市場規模の58.5%を占め、脊椎手術は2030年までにCAGR 5.2%で成長しています。

- エンドユーザー別では、病院が2024年に72.4%の収益シェアを保持し、外来手術センターは2030年までに最高CAGR 4.1%で成長すると予測されています。

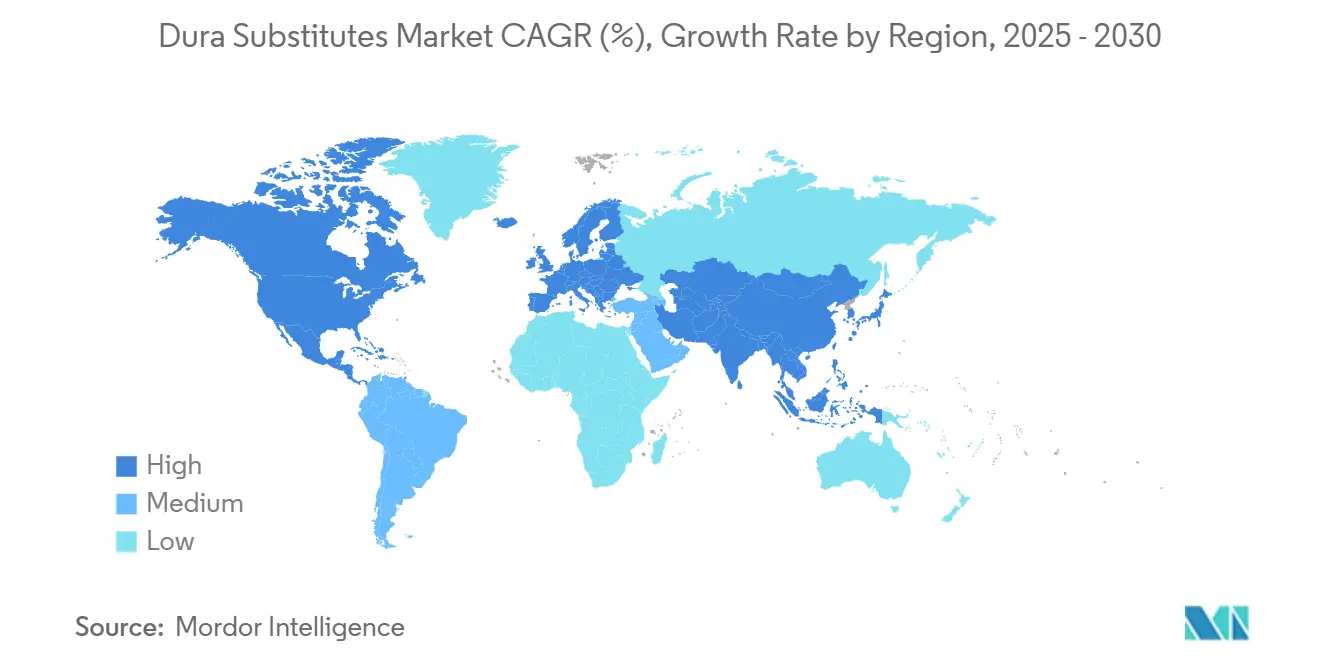

- 地域別では、北米が2024年の市場規模の38.6%を占め、アジア太平洋は2030年までにCAGR 7.6%で成長すると予測されています。

世界の硬膜代替材市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と神経外科手術件数の増加 | +1.20% | 世界全体、特に北米と欧州 | 長期(4年以上) |

| 低侵襲硬膜形成術の採用拡大 | +0.80% | 北米とEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 世界的な外傷性脳損傷の発生率上昇 | +0.60% | 世界全体、低・中所得国でより高い影響 | 短期(2年以内) |

| 規制承認と製品発売の急増 | +0.40% | 北米と欧州 | 短期(2年以内) |

| 抗菌性・薬物溶出性硬膜代替材の開発 | +0.30% | 世界全体、先進市場での早期採用 | 中期(2〜4年) |

| 再生生体材料に対する償還支援の拡大 | +0.20% | 北米と一部のEU市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口が前例のない神経外科需要を牽引

65歳以上の米国居住者の割合は2030年までに20%に達し、この人口動態の変化は硬膜修復を必要とする慢性硬膜下血腫および変性脊椎疾患と強く相関しています。メディケアの予測では、2050年までに単一レベルおよび多レベルの脊椎固定術の件数が持続的に拡大し、コラーゲンベースのDuraGenなどの生物学的マトリックスが欠損部の被覆に広く選択されることが示されています。[1]John M. Rhee、「2050年までのメディケア患者における単一レベルおよび多レベル脊椎固定術の件数と関連コストの予測」、Spine、pmc.ncbi.nlm.nih.gov 欧州の疫学もこれらのパターンを反映しており、80歳代における髄膜腫切除術と動脈瘤クリッピングが年々増加しています。先進国全体で、平均的な神経外科症例の組み合わせは高齢化が進んでおり、それによって損傷した宿主組織と迅速に統合する代替硬膜に対するベースライン需要が高まっています。これらのダイナミクスは硬膜代替材市場における予測可能な件数成長を支え、老年医学に焦点を当てた臨床プロトコルの戦略的重要性を強化しています。

低侵襲技術が外科的アプローチに革命をもたらす

ロボットナビゲーション、内視鏡的アプローチ、および管状リトラクターが硬膜形成術の要件を再形成しています。メディケアのデータによると、外科医が小切開を通じて適合する柔軟で縫合不要の素材を好むため、2000年から2021年の間に合成脊椎硬膜代替材のコードが161.86%増加しています。[2]Ahmed Jalal他、「脊椎脳脊髄液漏出修復のためのメディケア手術および償還率のトレンド(2000〜2021年)」、The Journal of Neurosurgery-Focus、thejns.org Johnson & JohnsonのVELYS Active Roboticsプラットフォームは2024年に認可を受け、サブミリメートルのガイダンスを提供してグラフトのトリミング時間を短縮し、迅速な水密閉鎖をサポートします。外科医は、ポリ(乳酸-コ-グリコール酸)とポリ-p-ジオキサノンから製造された完全合成マトリックスが、ほつれることなく操作に耐え、脊椎内視鏡検査とキーホール頭蓋アプローチに適していると報告しています。低侵襲の勢いはまた、縫合作業を最小化する事前水和パッド、流動性パテ、および3Dプリント製解剖学的適合構造物への購買を方向転換しています。これらの進歩は総じて、硬膜代替材市場内の差別化された生体材料に対するプレミアム価格決定力を強化しています。

世界的なTBI負担が治療要件を強化

世界疾病負担研究は2021年に2,084万件の新規外傷性脳損傷症例を記録し、高齢者における転倒が主な原因となっています。米国では、年齢調整済みTBI死亡率が2020年に10万人あたり24.6人に上昇し、85歳以上のコホートでピークに達しました。[3]Aditya Shah、「米国成人人口における外傷性脳損傷の死亡率トレンド:1999年から2020年のCDC WONDER分析」、BMC Public Health、bmcpublichealth.biomedcentral.com このような疫学は、三次医療病院全体で慢性硬膜下血腫除去術、減圧開頭術、および硬膜増大手術を促進しています。経済分析によると、2021年のTBI関連手術に対するメディケア支出は3,700万米ドルであり、その多くはグラフト、シーラント、および感染緩和に充てられています。低・中所得国がトラウマネットワークを拡大するにつれて、コスト最適化された合成代替材に対する追加的な上昇余地を示し、それによって硬膜代替材市場の総到達可能市場が拡大しています。

規制革新が製品開発を加速

米国FDAは2024年に、適応型深部脳刺激、無細胞組織工学血管、および脊椎ガイダンスソフトウェアを含む、過去最多の神経外科隣接デバイスを認可しました。Medtronicの覚醒下DBS承認とCD Horizon ModuLeX脊椎システムは、神経調節、ナビゲーション、およびグラフト技術の相互受粉を例示しています。それにもかかわらず、製造業者は強化された検査所見に直面しており、2024年12月のIntegra LifeSciencesへの無菌性逸脱に関する警告書によって強調されています。このような執行は、クリーンルーム検証とエンドツーエンドのトレーサビリティへの積極的な投資を促し、最終的に硬膜代替材市場における製品の信頼性と臨床医の信頼を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的グラフトの高コスト | -0.70% | 世界全体、特に新興市場 | 中期(2〜4年) |

| 術後脳脊髄液漏出と感染リスクによる採用制限 | -0.50% | 世界全体 | 長期(4年以上) |

| 厳格な規制と臨床的エビデンス要件 | -0.30% | 世界全体、北米とEUで最も厳格 | 中期(2〜4年) |

| 硬膜シーラントと接着剤との競合 | -0.20% | 北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生物学的グラフトの高コストが市場アクセシビリティを制約

コラーゲンベースの異種移植片は合成メッシュより最大3倍高い定価を要求し、臨床シリーズが140万件のインプラントにわたって0%の異物反応と1.9%の感染発生率を報告しているにもかかわらず、コスト重視のシステムでの採用を制約しています。課題をさらに複雑にしているのは、手術件数が増加しているにもかかわらず、2000年から2021年の間に脊椎硬膜閉鎖に対するメディケア償還が26.02%減少したことです。ラテンアメリカおよび東南アジアの病院は、予算上限を管理するために低コストのポリウレタンフィルムまたは自家筋膜を代替として使用することが多いです。したがって、価格圧力はベンダーに製造の合理化、3Dプリントラインの拡大、およびグラフトとシーラントのバンドル化による経済的価値の提供を促しており、これらのステップは負の影響を和らげる可能性があるものの、硬膜代替材市場の拡大に対する具体的な足かせとなっています。

脳脊髄液漏出の合併症が保守的な外科的アプローチを促進

後頭蓋窩開頭術のコホートでは脳脊髄液漏出率が最大31%に達することが明らかになっており、この統計は水密閉鎖技術と二次シーラント層の必要性を強化しています。硬膜シーラントパッチは縫合のみの修復と比較して漏出を減少させますが、感染率は変わらず、外科医が異物素材を選択する際の慎重さを強調しています。ヒドロキシアパタイトセメントとナノファイバーパッチの前向き試験は引き続き有望性を示していますが、広範な償還適用範囲はまだ達成されていません。無作為化多施設エビデンスが成熟するまで、一部の外科医は自家筋膜または縫合中心の閉鎖をデフォルトとし、硬膜代替材市場における潜在的な件数をわずかに希薄化させるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:生物学的素材が市場を支え、合成素材の勢いが高まる

生物学的マトリックスは2024年の硬膜代替材市場シェアの64.8%を確保し、100万件以上の成功した移植と数十年にわたる査読済み検証に支えられています。この優位性は、予測可能な組織統合、低免疫原性、および外科医の習熟度から生まれています。しかし、合成コホートは、ポリマー科学がより高い引張強度と緻密な多孔性制御を実現するにつれて、2025年から2030年にかけてCAGR 6.8%で上昇しています。早期採用者は、特に長い縫合ラインが手術時間を増加させる脊椎固定術において、機械的に堅牢な繊維と有利な価格ポイントを切り替えの理由として挙げています。見通し期間にわたって、生物学的素材は複雑な頭蓋再建において優位性を維持しますが、抗菌剤を組み込んだ複合合成素材がギャップを縮め、硬膜代替材市場全体でベンダー収益を段階的に多様化させると予測されています。

合成クラスの勢いは、水密閉鎖時に優れた引き抜き抵抗を示すポリ(乳酸-コ-グリコール酸)とポリ-p-ジオキサノンを組み合わせた完全合成スキャフォールドであるCerafixが主導しています。異種移植片は、信頼性の高いサプライチェーンと標準化されたコラーゲンマトリックスを考慮すると、生物学的素材の主力であり続け、同種移植片は広範な頭蓋底手術における組織適合性の要求に対してニッチな需要を満たしています。自家筋膜は、素材コストまたは感染リスクが追加的な手術時間を上回る場合の選択肢として残っています。全体として、価格の柔軟性と滅菌技術の進歩により、両方の素材クラスが共存し、硬膜代替材市場内で耐久性のある購買者の選択を維持しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

製品構成別:確立されたオンレイシートが3Dプリントカスタマイズに直面

オンレイシートは2024年の硬膜代替材市場規模の46.2%を占め、手術室での広い利用可能性、簡単な縫合配置、および頭蓋と脊椎の両方の適応症との互換性のおかげです。外科医は、腫瘍切除術と椎弓切除術で遭遇する標準的な楕円形欠損を再建する際の予測可能な取り扱いを評価しています。カスタム3Dプリントグラフトは、まだ初期段階ですが、CAGR 8.5%で拡大しており、頭蓋底、仙骨嚢胞、および小児変形手術における不規則な欠損に対して有望性を持っています。このシフトは、高解像度術中イメージングと積層造形プラットフォームによって促進される患者固有のインプラントへの広範な移行と一致しています。

流動性ハイドロゲルとフィブリンシーラントベースのプラグは、シート操作が実用的でない狭い通路において引き続き好まれています。事前製造されたアイレットを備えた縫合可能パッチは、頭蓋内圧スパイクが追加固定を必要とする後頭蓋窩手術に引き続き使用されています。予測期間にわたって、事前測定された流動性素材と補強メッシュを組み合わせたハイブリッドキットが登場する可能性が高く、外科医の手術手段を広げ、硬膜代替材市場における多様化した収益を支えています。

用途別:頭蓋手術の優位性と脊椎手術の加速

頭蓋手術は2024年の硬膜代替材市場規模の58.5%を占め、動脈瘤クリッピング、髄膜腫切除、および外傷性減圧の高い件数を反映しています。頭蓋内腫瘍患者の高齢化プロファイルと、より広範なMRIスクリーニングの組み合わせが、安定した頭蓋需要を持続させています。脊椎の適応症は、変性椎間板疾患と低侵襲減圧術の普及に伴い、CAGR 5.2%でより速く拡大すると予測されています。内視鏡的脊椎技術は、8mmポートを通じて巻いて送達できる柔軟なグラフトに依存しており、これは新しい合成素材に有利な特性です。

前庭神経鞘腫切除術を含む耳鼻咽喉科の適応症は、脳脊髄液鼻漏を防ぐために小さなグラフトパッドで補完された薄い血管化フラップを使用し、二次的ながら増加しているセグメントを形成しています。末梢神経および外傷性四肢再建術はより小さなグラフトサイズを活用しますが、段階的な件数に貢献しています。全体として、多様化した臨床経路が硬膜代替材市場のベースライン成長を保護しながら、ベンダーが適応症の階層にわたって戦術的に価格設定できるようにしています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位性を維持しながら外来手術センターが勢いを増す

病院は2024年に72.4%の収益を生み出しました。これは、複雑な頭蓋症例と多レベル脊椎固定術が高度なイメージング、集中モニタリング、および多職種チームを必要とするためです。それにもかかわらず、外来手術センターは、保険会社が適切な腰椎減圧術と顕微鏡的椎間板切除術を低コストの外来施設に誘導するにつれて、CAGR 4.1%で最も急速な拡大を記録しています。80歳代における内視鏡的腰椎椎間孔切開術の成功は、外来手術センターの神経整形外科プログラムの安全性の範囲を示しており、これが調達チャネルを再編しています。

専門神経外科センターは、硬膜下血腫除去術、放射線外科バックアップ、および小児頭蓋縫合早期癒合症矯正において存在感を高めています。これらの専門施設は、グラフト、シーラント、および止血剤のバンドル購入を採用して無駄のない在庫をサポートし、製造業者に価値ベースの価格パッケージを作成するよう説得しています。ケア設定全体にわたるこのような多様化は、硬膜代替材市場内で繰り返しの需要と競争バランスを保証しています。

地域分析

北米は2024年の硬膜代替材市場規模の38.6%を支配し、高い手術密度、有利な償還、および定着したサプライヤー関係に支えられています。高齢化するベビーブーマー世代が安定した頭蓋および脊椎症例数を牽引し、学術センターが薬物溶出マトリックスのプロトコル採用を加速しています。しかし、メディケア支払いの減少は、バルク購入と価値分析委員会がプレミアム生物学的グラフトを精査することを促し、既存ベンダーに対する単価圧力をもたらしています。

欧州は、確立された神経外科学会と厳格なCEマーク経路を通じて成熟した採用を維持しています。特にドイツとスカンジナビアの病院は、長い安全記録を引用して頭蓋底再建に異種移植コラーゲンマットを好んでいます。しかし、予算制約により、南欧のシステムでは低コストのポリウレタンフィルムの試験的使用が促進されており、これが硬膜代替材市場全体の価格セグメンテーションを拡大させる可能性があります。

アジア太平洋は最も急成長している地域であり、2025年から2030年にかけてCAGR 7.6%で成長しています。中国の「健康中国2030」計画と加速されたデバイス承認により、地域製造と輸入代替戦略が向上しています。第1層都市の公立病院は、外傷経路に3Dプリント製カスタム頭蓋プレートと対応する硬膜パッチを組み込んでいます。ASEAN諸国は、三次センターへのプライベートエクイティ投資に後押しされ、コストとパフォーマンスのバランスをとる中価格帯の合成メッシュの入札機会を開いています。ラテンアメリカおよび中東・アフリカは採用において遅れをとっていますが、神経外科研修プログラムと緊急輸送システムが近代化するにつれて長期的な上昇余地を示しています。

競合状況

硬膜代替材市場は中程度の集中度を示しており、上位5社のサプライヤーが世界収益の約55%を支配しています。Integra LifeSciences、Medtronic、およびB. Braunが生物学的ポートフォリオを支え、Johnson & JohnsonのDePuy SynthesとStrykerが合成イノベーションとロボット統合を標的にしています。Integraの2024年のAcclarentの買収により、10億米ドル相当のENTエクスポージャーが追加され、頭蓋底手術へのグラフト牽引が多様化しました。Strykerの米国脊椎インプラントフランチャイズのViscogliosi Brothersへの計画的な売却により、Mako SpineとCopilotガイダンスへの独占的アクセスを持つチャネル重視のエンティティであるVB Spineが誕生し、2026年の調達アライメントを再形成する可能性があります。

規制上の逆風は戦略的なワイルドカードであり続けています。FDAの2024年12月のIntegraへの警告は内部改善を促し、ISO 13485:2016の滅菌条項に準拠する競合他社に契約機会を開きました。一方、MedtronicはAI駆動の患者報告アウトカムダッシュボードを活用して、術後データ分析をグラフトおよびハードウェアキットとバンドルし、長期的な価値で差別化しています。小規模参入者は、神経学的集中治療室を獲得するためにオーファン適応症と抗菌コーティングを追求しています。これらの動きは総じて、シェア獲得において技術的な幅と規制上の回復力が価格と同様に重要な市場を示しています。

硬膜代替材産業リーダー

Integra LifeSciences Holdings Corp.

Medtronic plc

Stryker Corp.

B. Braun Melsungen AG

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Integra LifeSciencesは、McKesson経由で出荷されるコラーゲンベースのマトリックスであるDuraGen Plus Square 2でポートフォリオを拡大しました。このマトリックスは湾曲した神経表面に適合し、脳脊髄液に対する水密バリアを形成し、縫合を必要とせずに徐々に吸収されます。

- 2025年4月:ElutiaはEluPro生物学的グラフトをHRS 2025で発表することを確認しました。この素材は、頭蓋および脊椎症例における信頼性の高い硬膜修復のための生物学的統合を強調する次世代オプションとして位置づけられています。

- 2025年2月:Integra LifeSciencesは、DuraSealが術後脳脊髄液漏出を減少させることで従来のフィブリン糊と比較して全体的な治療コストを低下させることを示す査読済み分析を発表しました。

世界の硬膜代替材市場レポートの範囲

| 生物学的素材 | 異種移植片 |

| 同種移植片 | |

| 自家移植片 | |

| 合成素材 | ePTFE |

| ポリウレタン | |

| その他のポリマー |

| オンレイ(シート) |

| 縫合可能(パッチ) |

| 流動性・フィブリンシーラントベース |

| 3Dプリント製カスタムグラフト |

| 頭蓋手術 |

| 脊椎手術 |

| その他(耳鼻咽喉科、外傷、末梢神経) |

| 病院 |

| 専門神経外科センター |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 素材別 | 生物学的素材 | 異種移植片 |

| 同種移植片 | ||

| 自家移植片 | ||

| 合成素材 | ePTFE | |

| ポリウレタン | ||

| その他のポリマー | ||

| 製品構成別 | オンレイ(シート) | |

| 縫合可能(パッチ) | ||

| 流動性・フィブリンシーラントベース | ||

| 3Dプリント製カスタムグラフト | ||

| 用途別 | 頭蓋手術 | |

| 脊椎手術 | ||

| その他(耳鼻咽喉科、外傷、末梢神経) | ||

| エンドユーザー別 | 病院 | |

| 専門神経外科センター | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

硬膜グラフト需要の現在の世界的価値はいくらで、どのくらいの速さで成長していますか?

需要は2025年に2億1,280万米ドルとなり、2030年までに2億6,010万米ドルに達すると予測され、CAGR 4.4%を反映しています。

現在、生物学的素材と合成素材のどちらの素材クラスが硬膜グラフト使用量の大きなシェアを占めていますか?

生物学的コラーゲンベースのマトリックスが、長い臨床実績と外科医の高い習熟度のおかげで64.8%のシェアでリードしています。

カスタム3Dプリント硬膜代替材は今後5年間でどのくらいの速さで拡大すると予測されていますか?

カスタム3Dプリントグラフトは最も速い採用を示しており、イメージングからインプラントまでのワークフローが成熟するにつれて、2030年までに推定CAGR 8.5%で成長しています。

アジア太平洋が硬膜グラフトサプライヤーにとって最も有望な成長地域と見なされているのはなぜですか?

病院の拡張、神経外科能力の向上、および支援的なデバイス登録改革が、2030年までに地域でCAGR 7.6%を牽引しています。

生物学的硬膜代替材のより広い採用に対する現在の最大のコスト障壁は何ですか?

プレミアム価格(合成メッシュより3倍高いことが多い)が主な障壁であり、特に予算制約のある病院にとって顕著です。

ロボットおよび低侵襲技術は製品開発戦略にどのような影響を与えていますか?

これらのアプローチは、小さなポートを通じて送達できる薄く、折り畳み可能で、縫合不要のグラフトを好み、サプライヤーがより強力でありながらより柔軟な合成およびハイブリッド素材を設計するよう促しています。

最終更新日: