デュアルエネルギーX線吸収測定法(DEXA)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

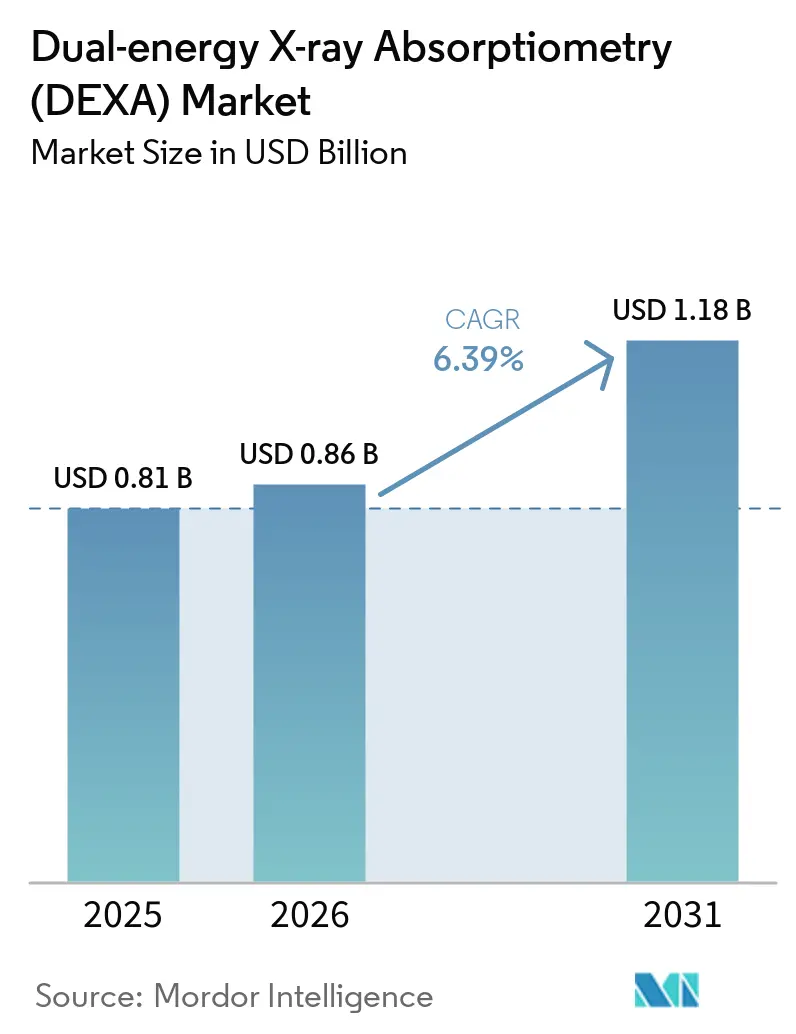

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

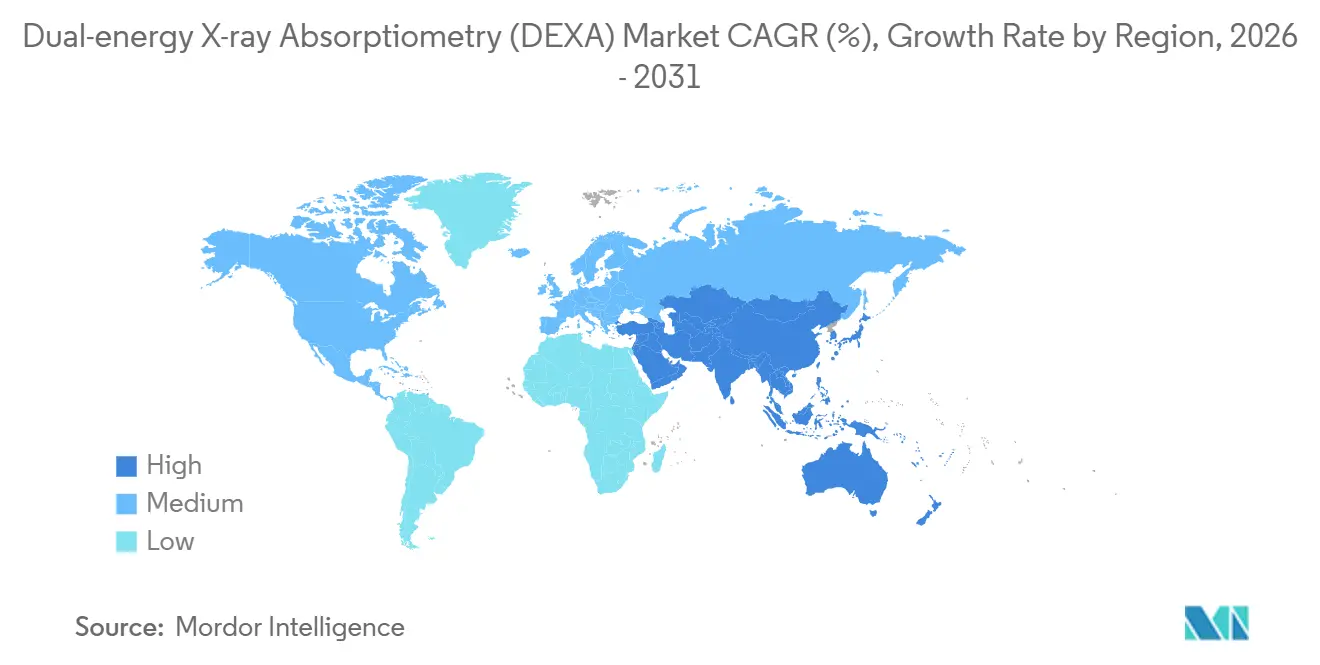

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

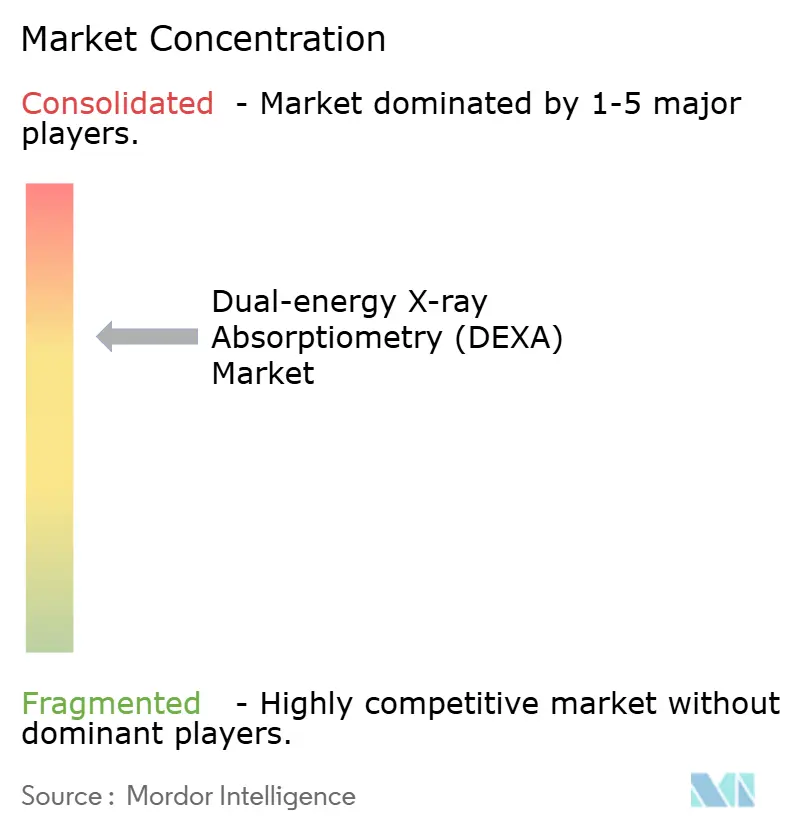

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるデュアルエネルギーX線吸収測定法(DEXA)市場分析

デュアルエネルギーX線吸収測定法市場規模は、2025年の8億1,000万USD、2026年の8億6,000万USDから2031年までに11億8,000万USDへと拡大し、2026年から2031年にかけてCAGR 6.39%を記録する見込みです。

ガイドラインに基づくスクリーニングの拡大、AI強化画像診断、およびGLP-1療法向けの体組成モニタリングが、本モダリティの臨床的適用範囲を広げています。中枢性スキャンに対するメディケアの安定した支払いと、中国における都市部カバレッジの拡大が、オフィスベースのマージン圧縮が続く中でも設備投資を支えています。高速撮影と自動骨折検出を組み合わせたファンビームプラットフォームが、高スループット環境においてレガシーのペンシルビームユニットを置き換えつつあります。一方、機会的CTプログラムは代替手段ではなく紹介経路として台頭しており、確認的な股関節・脊椎測定の必要性を強化しています。

レポートの主要ポイント

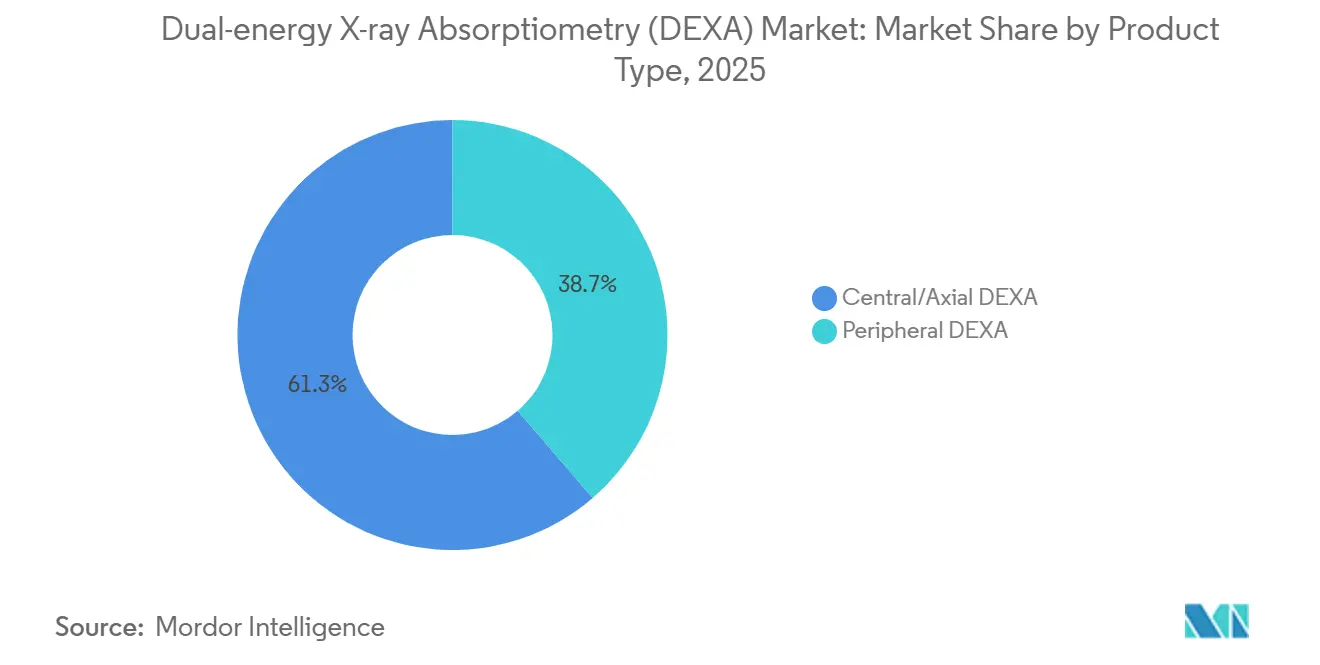

- 製品タイプ別では、中枢性システムが2025年のデュアルエネルギーX線吸収測定法市場シェアの61.30%を占め、同セグメントは2031年にかけてCAGR 7.95%で成長する見込みです。

- 技術別では、ファンビームアーキテクチャが2025年の収益の65.98%を占め、2031年にかけてCAGR 8.16%で成長する見込みです。

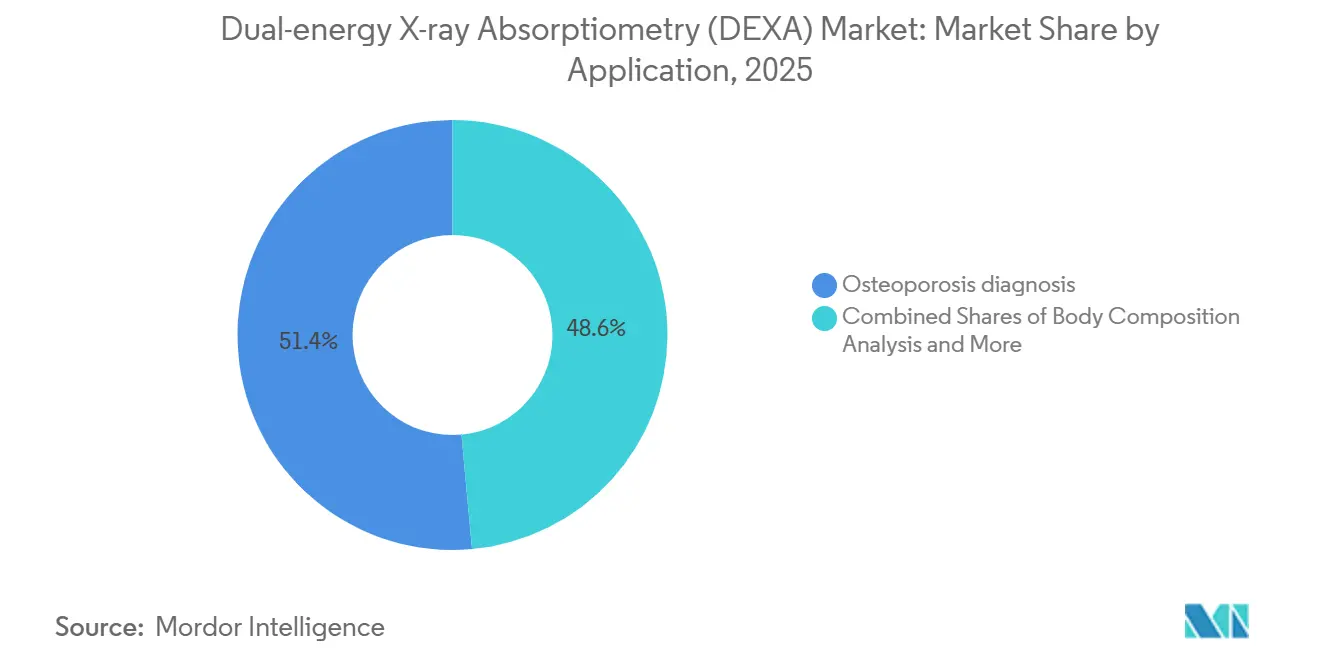

- 用途別では、骨粗鬆症診断が2025年のデュアルエネルギーX線吸収測定法市場規模の51.45%を占め、CAGR 8.45%で拡大する見込みです。

- エンドユーザー別では、病院が2025年の収益シェアの45.13%でトップとなり、専門クリニックが2031年にかけてCAGR 8.56%で最も速い成長を記録すると予測されています。

- 地域別では、北米が2025年の収益の42.17%を占め、アジア太平洋は2031年にかけてCAGR 8.44%で成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデュアルエネルギーX線吸収測定法(DEXA)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と脆弱性骨折負担の増大 | +1.8% | 日本、韓国、ドイツ、イタリアで最も高い強度を持つグローバル | 長期(4年以上) |

| ガイドラインに基づくスクリーニングと支払者カバレッジによる検査対象人口の拡大 | +1.5% | 北米・EU、一部のアジア太平洋市場(中国の第1・第2層都市、オーストラリア) | 中期(2~4年) |

| 付加的なTBSおよびAIアナリティクスを備えた臨床ゴールドスタンダードとしてのDEXA | +1.3% | 北米、西欧、都市部のアジア太平洋ハブ | 中期(2~4年) |

| GLP-1減量プログラムによるDXA体組成モニタリングの促進 | +1.2% | 北米、西欧、GCC | 短期(2年以内) |

| 機会的CTによる症例発見が確認的DEXAへの紹介経路を形成 | +0.6% | 北米、統合放射線科ネットワークを持つ一部のEU市場 | 中期(2~4年) |

| 骨折リエゾンサービスの拡大と体系的な骨折後ケアプロトコルの整備 | +0.5% | 北米、英国、オーストラリア、西欧での新興採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と脆弱性骨折負担の増大

65歳以上の人口は2024年に7億6,100万人に達し、2030年には9億9,400万人に近づく見込みであり、東アジアと南欧が最も急速に高齢化しています [1]国際連合、「高齢化」、un.org。日本はすでに年間18万件の股関節骨折を記録しており、直接医療費は1兆2,000億円(81億USD)に上ります。韓国では2020年から2024年にかけて70歳以上の女性における骨折が14%増加しました。WHOは、高所得国における60歳以上の女性の障害調整生存年損失の主要原因として脆弱性骨折を挙げています。この人口動態の波は、デュアルエネルギーX線吸収測定法市場におけるベースラインおよびフォローアップ需要の持続的な基盤を確保します。

ガイドラインに基づくスクリーニングと支払者カバレッジによる検査対象人口の拡大

2025年のUSPSTF改訂により、FRAXスコアが高い50~64歳の米国女性1,200万人がスクリーニング対象に追加されました [2]USPSTF、「骨粗鬆症スクリーニング」、uspreventiveservicestaskforce.org。CMSは2025年に中枢性スキャン1件あたりの全国支払額を127.42USDに維持し、収益の安定性を保護しています。中国の国家衛生健康委員会は2025年に骨密度スクリーニングを65歳以上の都市部女性向け必須公衆衛生サービスに組み込み、2028年までに4,000万人の受益者を目標としています。オーストラリアも同様に、2024年に過去に骨折歴のある高齢男性への払い戻しを拡大しました。これらの政策はDEXAを任意から手順主導型の画像診断へと転換させ、検査量の成長を支えています。

付加的なTBSおよびAIアナリティクスを備えた臨床ゴールドスタンダードとしてのDEXA

トラベキュラー骨スコアは2024年に主要システムへの統合に向けてFDA認可を取得し、骨減少症の女性における骨折リスク予測を18%向上させました [3]FDA、「医療機器」、fda.gov。HologicのHorizonはCNNベースの椎体骨折検出を搭載しており、94%の感度を維持しながら放射線科医の読影時間を40%短縮します。GE HealthCareのProdigy Fugaはクラウドベースのフラックスに直接接続し、患者1人あたり約3分を節約します。2024年のACR適切性基準は、グルココルチコイド使用者に対してDEXA+TBSを「通常適切」と評価し、処置の価値を高めています。

GLP-1減量プログラムによるDXA体組成モニタリングの促進

2024年にセマグルチドおよびチルゼパチドの処方が米国で900万件調剤されました。ランセットのデータによると、高用量セマグルチドによる体重減少の39%が除脂肪体重であり、サルコペニアリスクが高まっています。内分泌学会の2025年ガイドラインは、GLP-1療法を開始する60歳以上の成人に対してベースラインおよび6ヶ月後のデュアルエネルギーX線吸収測定法スキャンを推奨しています。CignaなどのプライベートインシュアラーはBMI≥35のGLP-1薬使用者に対して2025年から連続スキャンのカバレッジを開始しました。体組成サービスは骨粗鬆症診断を超えた収益の多様化をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 償還の変動性とオフィス内診療報酬の低下による利用率の抑制 | -1.1% | 北米、混合型公私支払者システムを持つ一部のEU市場 | 短期(2年以内) |

| 持続的な骨折後ケアのギャップと低いスクリーニング遵守率 | -0.8% | 南米、中東・アフリカ、農村部のアジア太平洋で最も深刻なグローバル | 長期(4年以上) |

| 一部の環境における機会的CT/QCTおよびQUSからの代替リスク | -0.7% | 先進的な放射線科インフラを持つ北米、西欧 | 中期(2~4年) |

| ベンダー間の標準化問題と設備・スペースの制約 | -0.5% | 複数ベンダーが存在する分散市場で特に深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

償還の変動性とオフィス内診療報酬の低下による利用率の抑制

2025年のメディケアスケジュールは非施設支払いを3.2%削減し、オフィス全体のマージンを2020年水準より11%低下させました。プライベートペイヤーは分岐しており、Cignaはネットワーク内でメディケアの110%を支払う一方、ネットワーク外では85%にとどまり、地理的アクセスに偏りが生じています。Blue Cross NCは2024年に事前承認を厳格化し、6ヶ月間で地域のスキャン量を7%削減しました。高額免責プランの患者への費用負担の増大が任意検査を抑制しています。スループットが限られた農村部のセンターは、8万~15万USDのユニットの資本回収に苦労しており、機器更新が遅れています。

持続的な骨折後ケアのギャップと低いスクリーニング遵守率

2024年のIOFレジストリによると、股関節骨折後1年以内に骨粗鬆症治療を受けた65歳以上の女性はわずか22%であり、ケアを導くDEXAスキャンを受けたのは30%未満でした。骨折リエゾンサービスが存在する米国の外傷病院はわずか38%です。2025年のOsteoporosis International コホートでは、連続スキャンの遵守率が2年時点で41%、4年時点で28%に低下したと報告されています。ブラジルの公的システムは2024年に対象高齢女性の15%にしか到達できませんでした。南アフリカの医療キャパシティは必要量の8%しかカバーしておらず、農村部では9ヶ月待ちとなっています。これらのギャップは、ハードウェアが存在する場所でも達成可能な検査量を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:中枢性システムが臨床ワークフローを支配

中枢性プラットフォームは2025年の収益の61.30%を生み出し、2031年にかけてCAGR 7.95%が見込まれており、診断のゴールドスタンダードであり続ける股関節・脊椎指標によって支えられています。このセグメントはデュアルエネルギーX線吸収測定法市場規模を支えており、支払者が中枢性スキャンに127.42USDを償還しており、これは末梢性レートのほぼ3倍であること、またAI駆動の椎体骨折評価とTBSアナリティクスが中枢性ハードウェアでのみ利用可能であることが理由です。ライフサイクルサービス、ソフトウェアサブスクリプション、ファントム、サービス契約が収益のさらに4分の1を占め、総投資収益率を高めています。

末梢性デバイスは農村部スクリーニングや産業保健においてバリューニッチを占めています。2万5,000USD未満のユニットは小規模クリニックを引き付けますが、CPT 77081に基づくメディケアの37.26USD支払いが収益性を制約しています。臨床ガイドラインは治療決定のための確認的中枢性画像診断を引き続き推奨しており、トリアージプログラムを超えた末梢性の普及を制限しています。償還が包括的評価と体組成アナリティクスを優遇するにつれ、中枢性システムはデュアルエネルギーX線吸収測定法市場シェアの大部分を維持するでしょう。

技術別:ファンビームアーキテクチャが速度と精度を提供

ファンビームシステムは2025年の収益の65.98%を占め、2031年にかけてCAGR 8.16%でデュアルエネルギーX線吸収測定法市場全体を上回る成長が見込まれています。2分未満のスキャン時間が患者スループットを向上させ、動きアーチファクトを低減します。これは小児および肥満患者コホートにとって重要です。狭角ファンビームは全身検査あたりわずか0.4μSvの放射線量を実現しており、規制基準値を大幅に下回っています。

ペンシルビーム技術は設備予算が限られている場所で存続しています。5万USD未満のシステムはラテンアメリカおよび東南アジアで依然として一般的ですが、ピクセルサイズが大きいため椎体形態計測およびVFAアナリティクスが妨げられます。国際臨床骨密度測定学会は、ペンシルビームとファンビームのデータは互換性がないと警告しており、統合ネットワークをファンビームプラットフォームへの機器標準化に向かわせています。

用途別:骨粗鬆症診断が検査量を支え、VFAと体組成が加速

骨粗鬆症診断は2025年の収益の51.45%を占め、CAGR 8.45%を記録する見込みであり、デュアルエネルギーX線吸収測定法市場規模の最大のシェアを維持しています。TBSアルゴリズムとAI椎体骨折検出がリスク層別化を強化し、より短い再スキャン間隔とプレミアム価格設定を正当化しています。

体組成分析は、内分泌専門医がGLP-1療法中の除脂肪体重損失をモニタリングするにつれて最も急成長しているニッチです。プライベートインシュアラーは現在、6ヶ月間隔のフォローアップスキャンを償還しており、メディケアの24ヶ月骨粗鬆症ウィンドウ外での反復サービス経路を生み出しています。VFAの採用も増加しており、AIモジュールが単純X線で見逃された骨折を特定し、骨減少症女性の22%を治療候補にアップグレードしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:ワークフロー統合により専門クリニックが病院を上回る成長

病院は2025年の収益の45.13%を生み出し、外来画像診断センターおよび骨折リエゾンプログラムに支えられています。しかし、専門家報酬の低下と施設費用の上昇が、検査量を専門外来サイトへと誘導しています。

整形外科、内分泌科、リウマチ科などの専門クリニックは、デュアルエネルギーX線吸収測定法市場において最も速いペースであるCAGR 8.56%で拡大する見込みです。同日スキャンがグルココルチコイドまたはGLP-1処方と連携し、遵守率を向上させています。診断画像診断センターはこれらの中間に位置しますが、医療システムによる買収が独立した市場シェアを侵食するにつれて統合圧力に直面しています。

地域分析

北米は2025年の収益の42.17%を占めました。2025年のUSPSTF拡大と安定したCMS料率がスキャン量を維持していますが、オフィス償還が前年比3.2%低下し、プロバイダーを病院外来部門へと押しやっています。カナダは州全体で高齢者に償還していますが、利用率はガイドライン目標を下回っており、メキシコの大都市圏外でのカバレッジは依然として乏しい状況です。

アジア太平洋は2031年にかけてCAGR 8.44%で成長する見込みであり、最も速い地域成長率です。中国の2025年公衆衛生義務化により、2028年までに約3,000台の追加中枢性ユニットが設置される予定です。日本は年間1兆2,000億円の骨折費用を抑制するために都道府県スクリーニングに補助金を交付しています。インドの広大な未充足ニーズと低い普及率は、ユニット価格が4万USD以下に低下した際の上昇余地を示しています。欧州は成熟度が混在しています。英国は62%のトラストで骨折リエゾンサービスを運営していますが、65歳以上の女性1,000人あたりわずか28人しかスキャンしていません。ドイツの2025年ガイドライン改訂により250万人の対象女性が追加される可能性があります。フランスはTBSの償還を開始しており、早期採用者の動きです。予算制約がイタリアとスペインを抑制している一方、GCC諸国は高齢女性のスクリーニングを義務化しており、ユニット販売を後押ししています。

競合環境

HologicとGE HealthCareは西側市場の設置ベースで大きなシェアを共同で占有しており、AIモジュールとクラウドアナリティクスへの資金調達を可能にするスケールを持っています。HologicのHorizonは120万枚の画像データセットを使用して椎体骨折を自動スコアリングし、読影時間を40%短縮します。GEのProdigy Fugaはリアルタイム動き補正により全身スキャンを60秒で完了し、肥満および小児プロバイダーに訴求しています。中国のOEMであるGuangzhou Yueshen、Mednova、OsteoSysは4万~7万USDのファンビームシステムを供給し、中国の第2・第3層都市および中東・アフリカの入札に急速に浸透しています。Fujifilmの光子計数特許は35%高速なスキャンをサブ1%精度で実現することを約束しており、研究開発の勢いを示しています。

標準化のギャップが残っており、ISCDのデータは主要ブランド間で最小有意変化が最大2.8%異なることを示しており、マルチサイトネットワークを単一ベンダー契約へと誘導しています。VirtuOstなどの新興CTアナリティクスプロバイダーは、確認検査のために患者にフラグを立てることでDEXAを代替するのではなく補完しています。

デュアルエネルギーX線吸収測定法(DEXA)産業リーダー

Hologic, Inc.

GE HealthCare

Guangzhou Yueshen

OsteoSys Co., Ltd.

Mednovo

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:BPL Medical Technologiesは韓国のYozma BMTech Co., Ltd.の買収を正式に完了しました。この取引によりBPLは専門的な骨密度(BMD)システムを提供できるようになり、骨密度測定セグメントへの正式参入を果たしました。

- 2025年3月:Hologicは国際骨粗鬆症財団(IOF)と提携し、2027年までに欧州およびアジア太平洋の骨折リエゾンサービスに50台のAI対応Horizonシステムを展開することを発表しました。

- 2025年2月:GE HealthCareはクラウドFRAXを搭載した60秒全身体組成スキャナーであるProdigy FugaのFDA認可を取得しました。

グローバルデュアルエネルギーX線吸収測定法(DEXA)市場レポートの範囲

本レポートの範囲として、デュアルエネルギーX線吸収測定法(一般にDEXAまたはDXAスキャンとして知られる)は、主に骨密度(BMD)を測定するために使用される高精度の非侵襲的画像診断検査です。骨粗鬆症および骨減少症(骨折リスクを高める骨の弱化または菲薄化を特徴とする状態)の診断においてゴールドスタンダードとして広く認められています。

デュアルエネルギーX線吸収測定法(DEXA)市場は、製品タイプ、技術、用途、エンドユーザー、地域別にセグメント化されています。製品タイプに基づき、市場は中枢性/体軸性DEXAと末梢性DEXAにセグメント化されています。技術別では、市場はファンビームとペンシルビームにセグメント化されています。用途別では、市場は骨粗鬆症診断、体組成分析、椎体骨折評価(VFA)にセグメント化されています。エンドユーザー別では、市場は病院、診断・画像診断センター、専門クリニックにセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されています。

| 中枢性/体軸性DEXA |

| 末梢性DEXA |

| ファンビーム |

| ペンシルビーム |

| 骨粗鬆症診断 |

| 体組成分析 |

| 椎体骨折評価(VFA) |

| 病院 |

| 診断・画像診断センター |

| 専門クリニック(整形外科/内分泌科/リウマチ科) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 中枢性/体軸性DEXA | |

| 末梢性DEXA | ||

| 技術別 | ファンビーム | |

| ペンシルビーム | ||

| 用途別 | 骨粗鬆症診断 | |

| 体組成分析 | ||

| 椎体骨折評価(VFA) | ||

| エンドユーザー別 | 病院 | |

| 診断・画像診断センター | ||

| 専門クリニック(整形外科/内分泌科/リウマチ科) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のデュアルエネルギーX線吸収測定法市場の規模はどのくらいですか?

デュアルエネルギーX線吸収測定法市場は2026年に8億6,000万USDに達する見込みです。

2031年までのデュアルエネルギーX線吸収測定法の予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて6.39%で成長する見込みです。

最大のシェアを持つ製品タイプはどれですか?

中枢性システムが2025年の収益の61.30%でトップとなりました。

最も速く拡大している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 8.44%を記録する見込みです。

最終更新日: