ドライブ・バイ・ワイヤ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

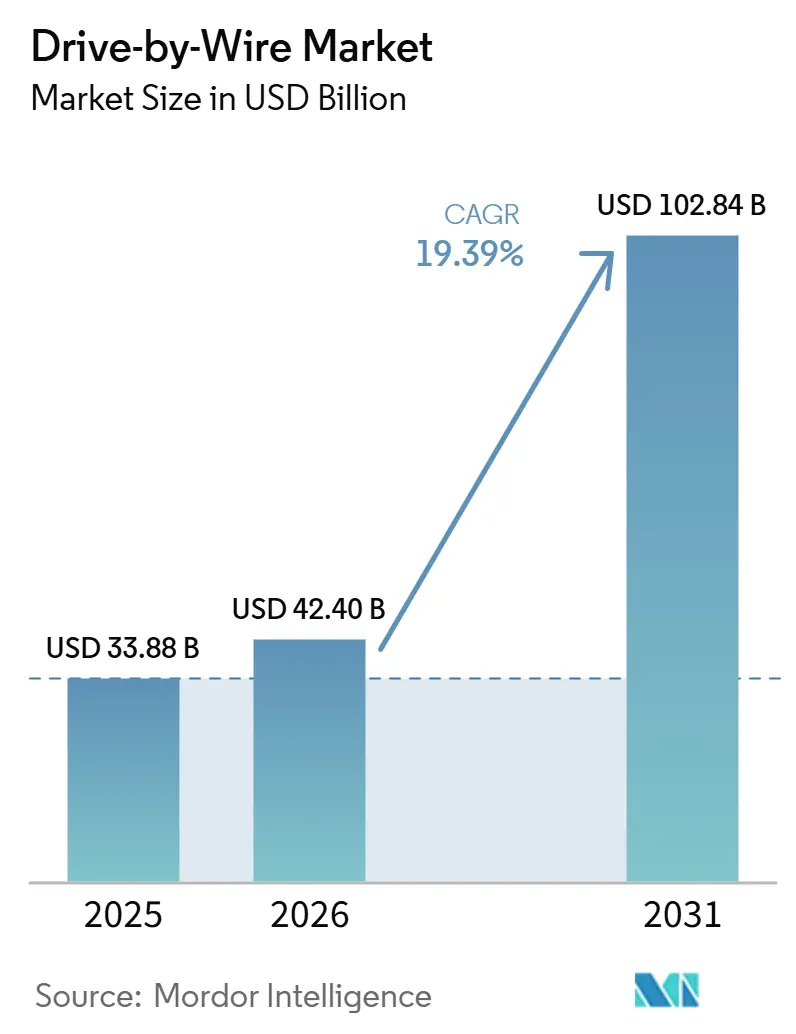

| 市場規模 (2026) | 42.40 十億米ドル |

| 市場規模 (2031) | 102.84 十億米ドル |

| 成長率 (2026 - 2031) | 19.39% CAGR |

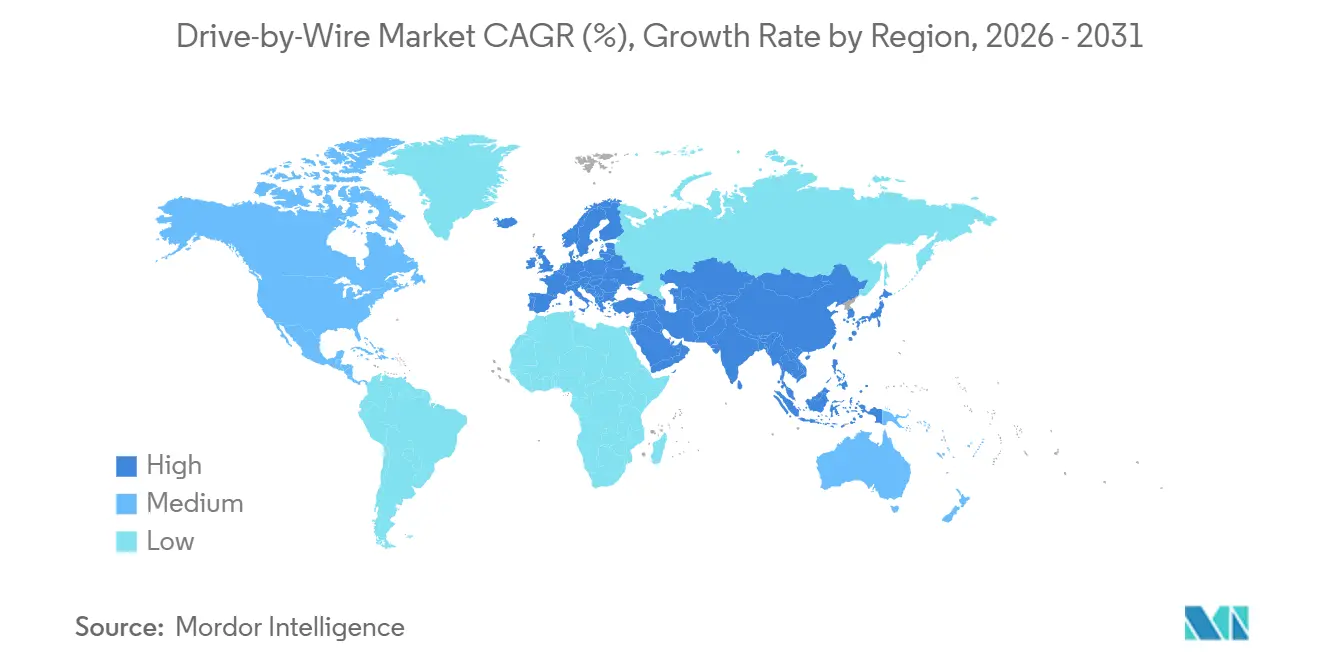

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドライブ・バイ・ワイヤ市場分析

ドライブ・バイ・ワイヤ市場規模は、2025年に338億8,000万米ドル、2026年に424億米ドルと予測され、2031年までに1,028億4,000万米ドルに達し、2026年から2031年にかけてCAGR 19.39%で成長する見込みです。近期の加速は、厳格なゼロエミッション規制、機能安全リスクを抑制するISO 26262 ASIL-D認証経路の成熟、およびワイヤーハーネス重量を最大40%削減するゾーン型電気アーキテクチャの相乗効果を反映しています。2026年7月に施行予定の中国のGB 17675-2025は機械式ステアリングコラムを段階的に廃止し、ステア・バイ・ワイヤ技術の普及への道を開きます。この動きは、今後2年以内に欧州および北米でも同様の改革が行われることを示唆しています。バッテリー電気自動車(BEV)向けプラットフォームが需要を高めています。これらのプラットフォームは、バキュームブースター、スロットルボディ、油圧ポンプなどのコンポーネントを不要にします。これにより、車両1台あたりの部品表コストが削減されるだけでなく、大幅な回生制動効果も得られます。サイバーセキュリティと機能安全対策を積極的に統合したティア1サプライヤーは、その恩恵を享受しています。OEMが調達の合理化と検証リードタイムの短縮を目指す中、これらのサプライヤーは複数年契約を獲得しています。

主要レポートのポイント

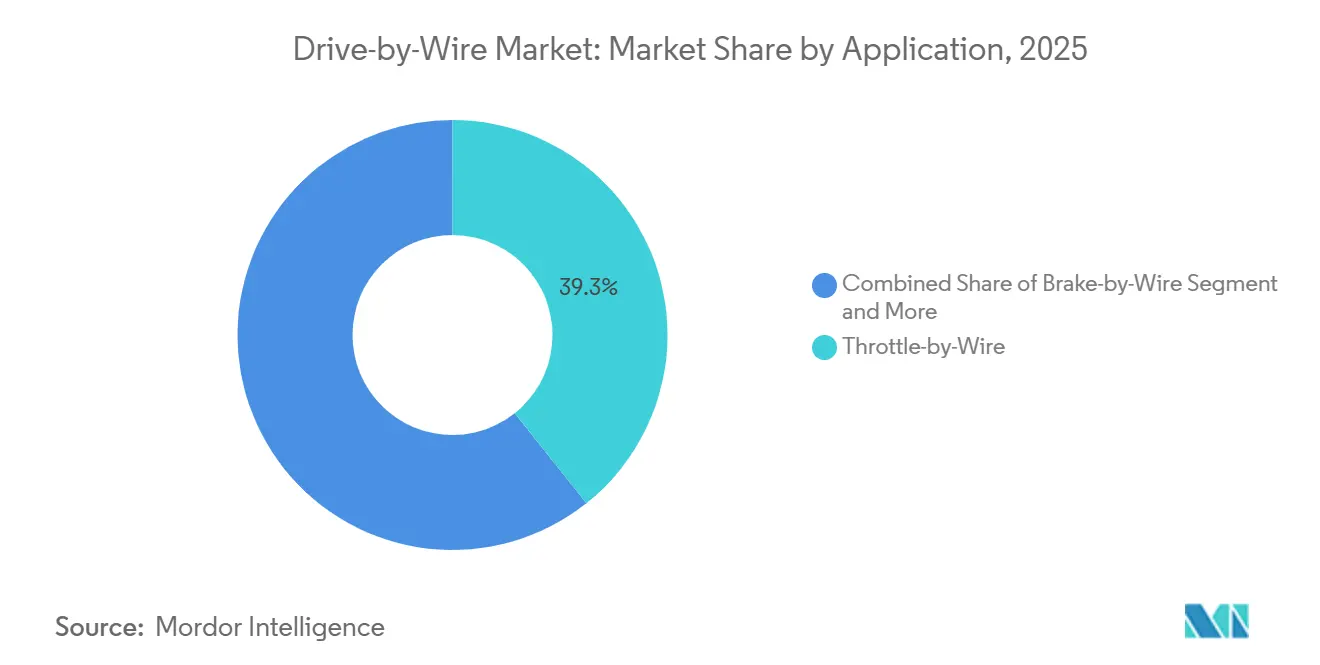

- 用途別では、スロットル・バイ・ワイヤが2025年のドライブ・バイ・ワイヤ市場シェアの39.25%をリードし、ステア・バイ・ワイヤは2031年にかけてCAGR 21.33%で最も速い成長を記録すると予測されています。

- 車両タイプ別では、乗用車が2025年の販売台数の69.11%を占め、中型・大型商用車は2031年にかけてCAGR 20.15%を記録すると予測されています。

- 推進タイプ別では、内燃機関車が2025年に64.28%のシェアを維持し、バッテリー電気自動車はCAGR 21.64%で成長すると予測されています。

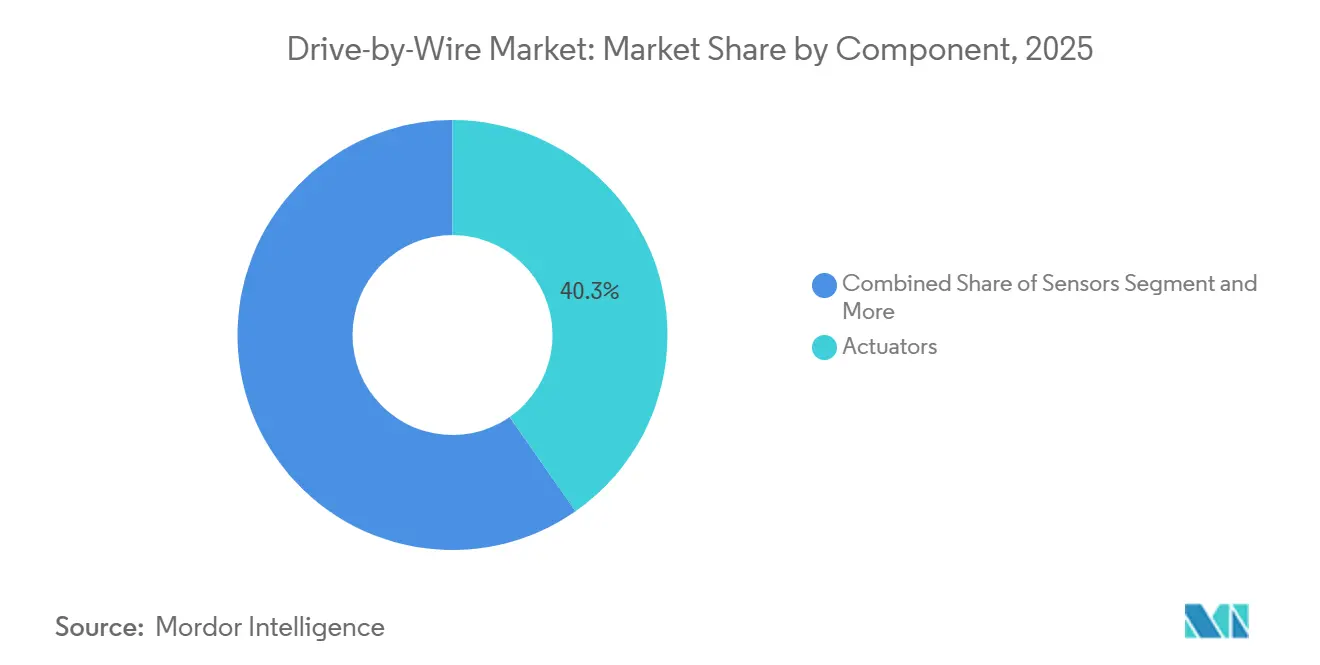

- コンポーネント別では、アクチュエータが2025年の売上高の40.33%を占めましたが、電子制御ユニットは2031年にかけてCAGR 20.47%で成長すると予測されています。

- アクチュエーション技術別では、電気機械式が2025年に59.41%のシェアを占め、CAGR 19.85%で成長する見込みです。

- 地域別では、アジア太平洋が2025年に38.06%のシェアを占め、欧州はCAGR 20.81%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のドライブ・バイ・ワイヤ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADASおよび自動運転の成長 | +4.2% | 世界全体;中国、ドイツ、米国への初期集中 | 中期(2〜4年) |

| EV プラットフォーム普及の拡大 | +3.8% | アジア太平洋を中心に欧州・北米へ波及 | 中期(2〜4年) |

| 軽量化と燃費効率 | +2.5% | 北米、欧州、中国 | 長期(4年以上) |

| サイバーセキュア・フェイルオペレーショナルアーキテクチャ | +2.1% | 世界全体;UNECE WP.29署名国が主導 | 短期(2年以内) |

| ハーネス長を削減するアーキテクチャ | +1.9% | 北米・欧州;アジア太平洋へ拡大中 | 中期(2〜4年) |

| 希土類フリーモーター指令 | +1.3% | 欧州;アジア太平洋への技術移転 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADASおよび自動運転の採用拡大

レベル3以上の自動化には、機械的リンク機構では実現できない決定論的な10ミリ秒未満の制御ループが必要であり、ドライブ・バイ・ワイヤは将来の無人運転能力の基盤となっています。Mercedes-Benzは2026年にEQSにステア・バイ・ワイヤを搭載し、都市部でのステアリング操作力を大幅に削減しました。中国のGB 17675-2025は冗長性を義務付けてステアリングコラムを廃止し、世界的な先例を作りました [1]「GB 17675-2025」、工業情報化部、gbstandards.org。NIO ET9とXPENG GXは、LiDARベースの経路計画と自律的な車線変更を組み合わせ、ドライバーの入力なしに実行します。UNECEはステア・バイ・ワイヤの冗長性を条件とするミラーレス規制の草案を作成中であり、これによりBEVの1充電あたりの走行距離が最大12キロメートル延長される可能性があります。

EVプラットフォーム普及の拡大

BEVアーキテクチャは油圧・空圧コンポーネントを排除し、ブレーキ・バイ・ワイヤ、スロットル・バイ・ワイヤ、統合パワーエレクトロニクスへの道を開き、車両重量を削減します。BYDは、エネルギー回収を改善し、ブレーキダスト排出量を大幅に削減する電気機械式ブレーキ・バイ・ワイヤシステムを披露しました。トヨタの2026年型RAV4は、シフト・バイ・ワイヤ技術と電子制御ブレーキを統合し、市街地走行時のエネルギー回収を向上させています [2]「RAV4 2026年仕様」、トヨタ自動車株式会社、toyota.com。ZFは2025年に数百万台規模の車両に及ぶ統合ブレーキ制御の契約を獲得し、OEMによる既製BEVシャシーモジュールへの需要の高さを示しました。中国の第4段階燃費規制は回生制動を奨励し、国内OEMをブレーキ・バイ・ワイヤシステムへと誘導しています。特に、米国とEUで同様のインセンティブが展開される前に、この動きが加速しています。

軽量化と燃費効率に関する規制

NHTSAのCAFEプログラムは2027〜2031年モデルイヤーに対して年間2%の燃費向上を義務付けており、車両重量の削減をもたらします [3]「CAFE基準 2027〜2031年モデルイヤー」、NHTSA、nhtsa.gov。ドライブ・バイ・ワイヤシステムは重い鉄製ケーブルを軽量な電子機器とソフトウェアに置き換え、大幅な軽量化を実現します。長距離にわたるユーロ7耐久試験では、油圧シールの劣化を回避できる電子アクチュエーションへの選好が示されています。日本のモビリティDX戦略は、OEMがソフトウェア定義プラットフォームへ移行するための多額の資金を配分しており、ドライブ・バイ・ワイヤ技術がその最前線に位置しています。一方、従来の油圧サプライヤーは低マージン事業を縮小し、ミドルウェア企業を買収しており、利益率がソフトウェアに集中していることを認識しています。

サイバーセキュア・フェイルオペレーショナル電気・電子アーキテクチャ

UNECE WP.29のサイバーセキュリティおよびソフトウェアアップデート規則は2024年に義務化され、OEMに侵入検知とセキュアなOTAパイプラインの実装を求めています。ISO/SAE 21434のサイバー規則はISO 26262 ASIL-Dの機能安全と共存しなければならず、検証作業が倍増し、プログラム期間が最大18ヶ月延長されます。韓国、中国、インドはこれらのグローバルフレームワークと整合し、地域固有のアーキテクチャという慣行を終わらせています。InfineonのXENSIVセンサーラインは、ダイレベルでハードウェアセキュリティモジュールとASIL-D準拠を組み込み、インテグレータの作業負荷を最大40%削減します。OEMはアクチュエータ、センサ、ECU、ソフトウェアを単一契約にまとめることで、認証リスクをティア1パートナーへ上流に移転しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| システムコストと検証の複雑性 | -2.7% | コスト重視のA/Bセグメントに圧力がかかる世界全体 | 短期(2年以内) |

| 機能安全認証の障壁 | -1.8% | 世界全体、欧州・中国でより厳格 | 中期(2〜4年) |

| ISO-26262エンジニアの不足 | -1.2% | 北米・欧州;アジアでも新興のギャップ | 中期(2〜4年) |

| アフターマーケットサービス体制の未整備 | -0.9% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いシステムコストと検証の複雑性

ステア・バイ・ワイヤシステムは車両1台あたり相当のプレミアムを加算し、ブレーキ・バイ・ワイヤシステムもコストを増加させます。これらの費用は、世界の自動車生産の相当なシェアを占めるAクラスおよびBクラスの車両において顕著な価格上昇を意味します。ISO 26262 ASIL-D基準への準拠には、フォルトインジェクションや数百万キロメートルにわたる評価を含む広範なテストが必要であり、車両プラットフォームごとに相当なエンジニアリングコストが発生します。IPG Automotiveはアクチュエータダイナミクスの仮想化によりテスト時間を短縮しましたが、このアプローチの採用は上位サプライヤーに限られています。Infineonのワンチップセンサーは部品表コストの削減に成功しており、ZFのモジュラープラットフォームは異なる車両クラス間で高い割合の部品を共有しており、中期的なコスト削減の可能性を示しています。

機能安全認証の障壁

中国では、ISO 26262の審査を認定された試験機関の数が限られており、製品発売を遅らせる長い待ち行列が生じています。高い認証コストに直面した多くの中小ティア2企業は、この分野からの撤退を選択しています。この傾向は統合を加速させており、Bosch、Continental、ZFのような業界大手がその恩恵を受けています。2027年までに、欧州の新機械規制は安全義務を建設・農業機械にまで拡大します。この拡大は第二波の審査を引き起こし、すでに逼迫している審査員の能力をさらに圧迫する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ステア・バイ・ワイヤが自律性プレミアムを獲得

スロットル・バイ・ワイヤは2025年に39.25%のシェアでドライブ・バイ・ワイヤ市場を支配しました。ステア・バイ・ワイヤはドライブ・バイ・ワイヤ市場でシェアを拡大しており、OEMがレベル3自動化のためにコラムフリーキャビンを必要とすることから、2031年にかけてCAGR 21.33%を記録すると予測されています。重要な動きとして、Mercedes-Benzは2026年リリース予定のEQSモデルにこの技術を統合しました。一方、複数の中国自動車メーカーが2026〜2027年に向けて相当な生産能力を計画しています。ブレーキ・バイ・ワイヤ技術の採用が勢いを増す中、ZFが大型受注を獲得し、長期的な持続的需要に対するサプライヤーの強い信頼を示しています。

シフト・バイ・ワイヤやパーク・バイ・ワイヤなどの技術はすでに主流車両に採用されています。例えば、2026年に予定されているトヨタのRAV4はトンネル高さを低減し、乗客の足元スペースを拡大しています。サスペンション・バイ・ワイヤはニッチな製品にとどまっていますが、BYDがその性能上の優位性を実証したことで、コストが低下するにつれてより広い採用の可能性が示唆されています。今後、統合シャシー制御がステアリングとブレーキシステムを統合することで業界に革命をもたらす見込みです。このイノベーションはハードウェア数を削減するだけでなく、中価格帯セダンが今十年末までにレベル3自律性を達成する道を開きます。

車両タイプ別:中型・大型商用車の電動化が商業採用を促進

乗用車は2025年のドライブ・バイ・ワイヤ市場シェアの69.11%を占めました。しかし、電動トラックが回生制動による航続距離延長を追求するにつれ、中型・大型商用車はCAGR 20.15%で拡大する見込みです。VolvoとDaimlerのプロトタイプは、コラムが不要になることで旋回半径を縮小し、追加バッテリーのスペースを確保しています。

小型商用車はフリートが低い取得コストを重視するため、低速で運行されています。しかし、Ford E-TransitとMercedes eSprinterは、発進・停止の多い走行でのエネルギー回収のためにブレーキ・バイ・ワイヤを採用しています。オフハイウェイ車両は長時間シフト中のリモートコントロールをサポートするためにステア・バイ・ワイヤをテストしており、欧州が2027年に機械規制を施行した後は機能安全規則の義務化に直面することになります。

推進タイプ別:BEVのクリーンシート優位性

内燃機関(ICE)車は2025年のドライブ・バイ・ワイヤ市場売上高の64.28%のシェアを保持しました。バッテリー電気自動車(BEV)はスロットルボディと油圧ブースターを置き換えることで、ドライブ・バイ・ワイヤ市場でのシェアを急速に拡大しており、CAGR 21.64%で成長すると予測されています。BYDのブレーキ・バイ・ワイヤシステムは追加エネルギーを回収し、トヨタのRAV4 ECBシステムは都市走行時の効率を実証しています。

ハイブリッド車は依然として一部の油圧コンポーネントを使用しており、採用を遅らせていますが、ユーロ7規制はブレーキ・バイ・ワイヤシステムを使用してエネルギー回生を強化する車両にCO₂クレジットを提供しています。BEV、HEV、ICEプログラムに対応するZFのモジュラープラットフォームは、コンポーネントの大部分を共有しており、すべての推進タイプにわたってスケーラビリティと価格設定を改善しています。

コンポーネント別:ECUがソフトウェア定義の価値を獲得

アクチュエータは2025年に40.33%で売上高をリードしましたが、ゾーンコントローラーがドメインブレインを5〜7個の高演算ノードに統合するにつれ、ECU出荷台数はCAGR 20.47%で増加する見込みです。GMのUltifiはステアリングフィールのアップデートをリモートで配信し、整備工場への訪問を不要にし、ソフトウェアを収益サービスに変えています。

TE ConnectivityとSensataはマルチファンクションパッケージを導入し、センサーのコモディティ化を促進しています。一方、Elektrobitはソフトウェアライセンスを活用し、車両1台あたりの年間収益を生み出しています。ゾーンレイアウトが銅の使用量を大幅に削減するため、ワイヤーハーネス企業は高電圧イーサネットリンクへの移行を進めています。

アクチュエーション技術別:電気機械式が効率性で優位

電気機械式システムは2025年のドライブ・バイ・ワイヤ市場シェアの59.41%を支配し、油圧オプションよりも低いエネルギー消費量を背景にCAGR 19.85%で勢いを維持する見込みです。ZFのブラシレスDCモーターステアリングユニットは高い効率を達成し、SchaefflerのスイッチトリラクタンスプロトタイプはEUの希土類制限に準拠しながらコストを削減しています。

電気油圧式システムは依然として大きな力を必要とする大型トラックで優位を保っていますが、電気機械式設計が普及するにつれてそのシェアは低下しています。電動トラックでは、エンジン駆動コンプレッサーがないため、電気空圧式ブレーキ性能が低下します。インバーターとDC-DCモジュールをアクチュエータハウジング内に統合することで、体積と充電時間の両方が削減され、電気機械式システムの優位性が確固たるものとなっています。

地域分析

アジア太平洋は2025年の売上高の38.06%を占め、中国が主導しました。中国ではGB 17675-2025が2026年7月からステアリングコラムを廃止し、国内のステア・バイ・ワイヤ採用を加速させています。日本はモビリティDX戦略の下で多額の資金を配分し、国内ブランドをドライブ・バイ・ワイヤ技術に依存するソフトウェア定義車両へと誘導しています。2024年、韓国のHyundai MobisはASIL-D認証を統合シャシーコントローラーで取得し、輸出と国内展開の両方への道を開きました。インドはまだ初期段階にありますが、AIS-189サイバーセキュリティ規制がOEMに2027年の発売に向けてブレーキ・バイ・ワイヤシステムを検討させています。

欧州は2031年にかけてCAGR 20.81%を記録すると予測されており、重要原材料法が希土類フリーアクチュエータを求め、フェライトおよびスイッチトリラクタンスモーターへの投資を促すことで、最も速い地域成長ペースとなっています。Mercedes-BenzはEQSでステア・バイ・ワイヤをデビューさせ、VolkswagenのE³ 2.0アーキテクチャはECUを統合して将来の設置を簡素化しています。エコデザイン規制はトレーサビリティコストを加算し、OEMが間接費を分散させるためにより早期に量産規模を拡大するよう促しています。

北米はシェアで後れを取っていますが、電子アクチュエーションによって最も効果的に実現される重量削減を義務付けるNHTSA CAFE規則から恩恵を受けています。GMのUltifiゾーンコントローラー計画とFordのE-Transitブレーキ・バイ・ワイヤ標準化は、主流への普及を示しています。カナダは自国のMVSS効率規則を米国の政策に合わせており、ブラジルのPROCONVE L8排出基準とUAEの自律走行タクシー構想は、小規模ながら成長する需要を生み出しています。

競合状況

2025年、上位5社のサプライヤー(Bosch、Continental、ZF、Nexteer、JTEKT)が売上高の相当なシェアを占め、適度に集中した市場であることを示しています。SchaefflerとHyundai Mobisは垂直統合を通じて、利益率を維持しながら既存プレイヤーよりも低い価格でアクチュエータを提供することに成功しました。戦略的な動きとして、JTEKTは2026年2月に従来の油圧パワーステアリングからステア・バイ・ワイヤ技術への移行を表明しました。一方、Hondaは2025年にHitachi Astemoへの出資比率を引き上げ、安定したサプライチェーンを確保しました。

OEMがソフトウェアの準備状況を優先するにつれ、競争の焦点は単なるハードウェア性能から移行しています。OEMはISO 26262やISO/SAE 21434などの基準に認証されたターンキーシステムを求めており、発売スケジュールの加速につながっています。アクチュエータ、センサ、ECU、ミドルウェア、OTAインフラを統合するサプライヤーは、マルチプラットフォーム契約を獲得しています。対照的に、単体部品を提供するベンダーはティア2の地位に追いやられる危険にさらされています。

サプライチェーンはますます地域的なダイナミクスの影響を受けています。多国籍企業が中国OEMに対応するために江蘇省と広東省にアクチュエータ工場を設立する一方、欧州顧客向けにはドイツとスロバキアにISO 26262認証ラインを確保しています。Infineon、NXP、Renesas などの半導体大手は、モーター制御、センシング、サイバーセキュリティ機能を単一ダイに統合することで革新を進めています。これにより検証コストが削減されるだけでなく、新たなシステムインテグレーターへの参入機会も生まれています。

ドライブ・バイ・ワイヤ業界リーダー

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Nexteer Automotive

JTEKT Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Mercedes-BenzはZFのステア・バイ・ワイヤを搭載したEQSの生産を開始し、ダイナミックな10度のステアリング比を実現し、都市部でのドライバーの操作力を40%削減しました。

- 2026年3月:XPENGはBoschのステア・バイ・ワイヤを使用したGXクロスオーバーを発売し、レベル4自動化を目指しながらステアリングコラムを廃止し、8〜12リットルのキャビン容積を確保しました。

- 2026年1月:IM Motorsは中国でLS9 Hyperを発売し、ステア・バイ・ワイヤを標準装備として搭載し、手頃な価格を実現しました。

- 2025年4月:Nexteerは油圧液と複数の機械部品を廃止した電気機械式ブレーキ・バイ・ワイヤモジュールを発表し、幅広いOEM採用を目指しています。

世界のドライブ・バイ・ワイヤ市場レポートの調査範囲

調査範囲には、用途別(スロットル・バイ・ワイヤ、ブレーキ・バイ・ワイヤ、ステア・バイ・ワイヤ、シフト・バイ・ワイヤ、パーク・バイ・ワイヤ、サスペンション・バイ・ワイヤ)、車両タイプ別(乗用車、小型商用車、中型・大型商用車、オフハイウェイ車両)、推進タイプ別(内燃機関車、ハイブリッド電気自動車、バッテリー電気自動車)、コンポーネント別(アクチュエータ、センサ、電子制御ユニット、ソフトウェアおよびミドルウェア、ワイヤーハーネスおよびコネクタ、その他)、アクチュエーション技術別(電気機械式、電気油圧式、電気空圧式)のセグメント化が含まれます。分析は、北米、南米、欧州、中東・アフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測は米ドルの金額ベースで提示されます。

| スロットル・バイ・ワイヤ |

| ブレーキ・バイ・ワイヤ |

| ステア・バイ・ワイヤ |

| シフト・バイ・ワイヤ |

| パーク・バイ・ワイヤ |

| サスペンション・バイ・ワイヤ |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| オフハイウェイ車両 |

| 内燃機関車 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| アクチュエータ |

| センサ |

| 電子制御ユニット(ECU) |

| ソフトウェアおよびミドルウェア |

| ワイヤーハーネスおよびコネクタ |

| その他 |

| 電気機械式 |

| 電気油圧式 |

| 電気空圧式 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | スロットル・バイ・ワイヤ | |

| ブレーキ・バイ・ワイヤ | ||

| ステア・バイ・ワイヤ | ||

| シフト・バイ・ワイヤ | ||

| パーク・バイ・ワイヤ | ||

| サスペンション・バイ・ワイヤ | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| オフハイウェイ車両 | ||

| 推進タイプ別 | 内燃機関車 | |

| ハイブリッド電気自動車 | ||

| バッテリー電気自動車 | ||

| コンポーネント別 | アクチュエータ | |

| センサ | ||

| 電子制御ユニット(ECU) | ||

| ソフトウェアおよびミドルウェア | ||

| ワイヤーハーネスおよびコネクタ | ||

| その他 | ||

| アクチュエーション技術別 | 電気機械式 | |

| 電気油圧式 | ||

| 電気空圧式 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のドライブ・バイ・ワイヤ市場の予測値は?

2031年までに1,028億4,000万米ドルに達し、CAGR 19.39%で拡大すると予測されています。

ドライブ・バイ・ワイヤ内で最も速く成長している用途は何ですか?

ステア・バイ・ワイヤはレベル3自律性とコラムフリーキャビンレイアウトにおける役割から、2031年にかけてCAGR 21.33%を記録すると予測されています。

ドライブ・バイ・ワイヤ売上高で最も速く成長する地域はどこですか?

欧州は希土類フリーモーター法がステア・バイ・ワイヤ投資を促進することで、CAGR 20.81%で成長する見込みです。

短期的な普及を最も制限している障壁は何ですか?

高いシステムコストと複雑なISO 26262検証により、車両1台あたり最大1,200米ドルが加算され、発売スケジュールが約2年延長されることで、低価格セグメントへの採用が抑制されています。

最終更新日: