ドリッパー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.35 十億米ドル |

| 市場規模 (2031) | 5.54 十億米ドル |

| 成長率 (2025 - 2031) | 10.70% CAGR |

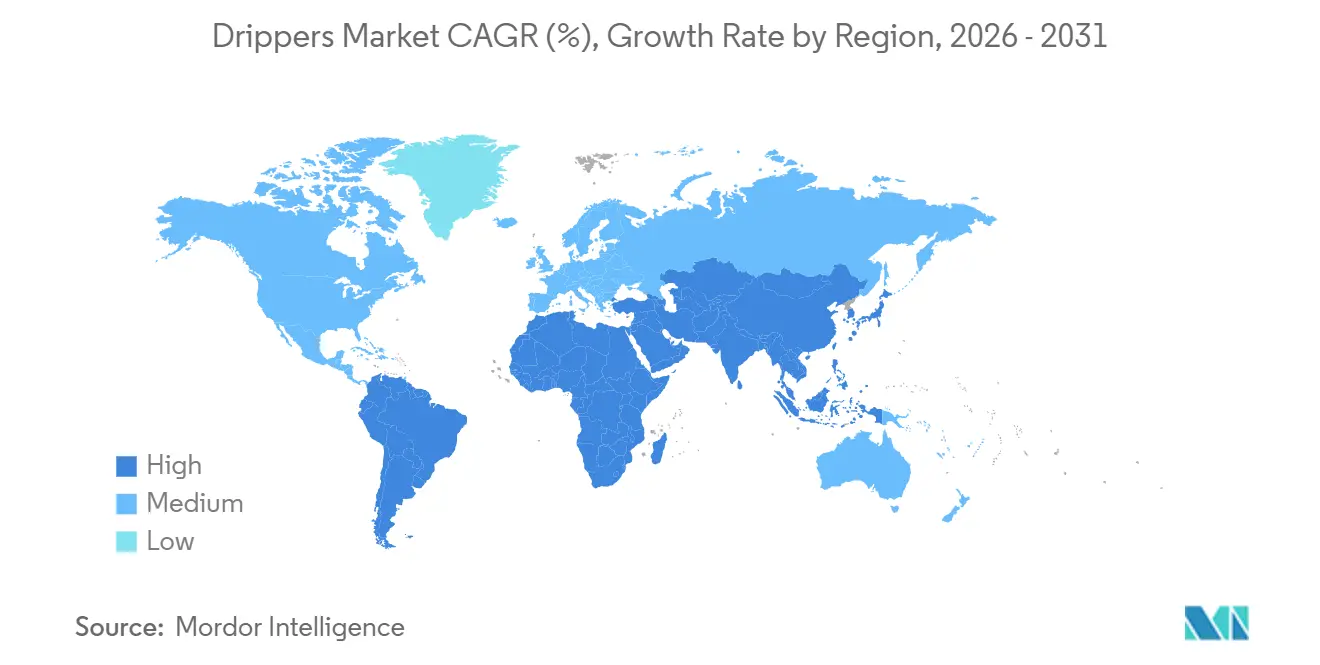

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドリッパー市場分析

ドリッパー市場は2025年に31億1,000万USDと評価され、2026年の33億5,000万USDから2031年には55億4,000万USDへと成長し、2026年から2031年にかけてCAGR10.7%で拡大する見込みです。水ストレスの高まりに対応する投資、洪水灌漑を抑制する規制、センサーベースの施肥灌漑ソリューションのバンドル化が、精密エミッターを任意のアップグレードから農業に不可欠なインフラへと転換させています。インラインエミッターは、設置の容易さと漏水リスクの低さから大規模企業農場に支持され、現在も販売量でトップを維持しています。しかし、農業者が高付加価値作物のローテーションを増やし、労働コストの上昇に対応するための流量柔軟性を求めるにつれ、インラインエミッターと現場調整可能なオンラインユニットの価格差は縮小しています。政府補助金は、初期投資コストを引き下げることで、インドや米国などの国々でドリッパーの普及を加速させています。インドでは、プラダン・マントリ・クリシ・シンチャイ・ヨジャナ(PMKSY)のもと、農業者は小規模・限界農家に対して55%、その他の農家に対して45%の微小灌漑システム補助金を受けています。同様に、米国では環境品質インセンティブプログラム(EQIP)を通じて点滴灌漑を支援しています。

主要レポートのポイント

- 製品タイプ別では、インラインドリッパーが2025年のドリッパー市場シェアの最大48%を占めてトップとなりました。オンラインドリッパー市場規模は、2026年から2031年にかけて最速のCAGR10.6%で拡大する見込みです。

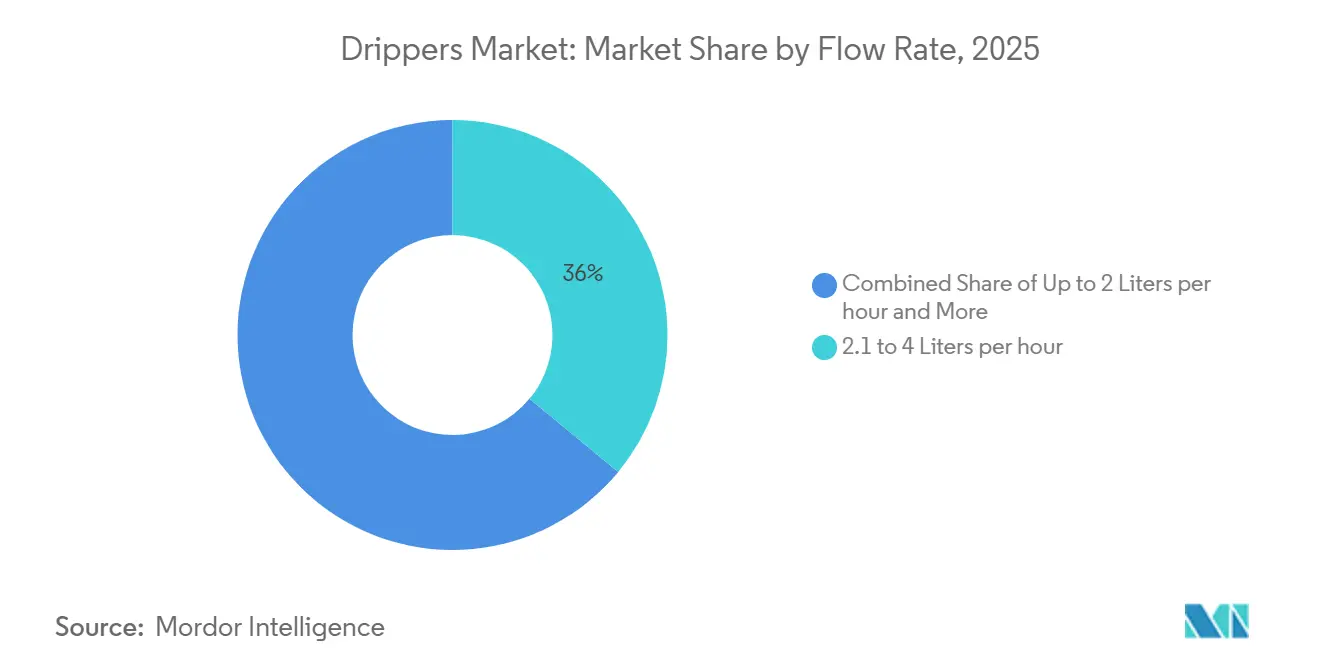

- 流量別では、1時間当たり2.1~4リットルのセグメントが2025年のドリッパー市場シェアの最大36%を占めました。1時間当たり8リットル超の流量は、2026年から2031年にかけて最速のCAGR9.6%で成長すると予測されています。

- 作物タイプ別では、果物・野菜が2025年のドリッパー市場シェアの最大41%を占めました。果樹園・ぶどう園の市場規模は、2026年から2031年にかけて最速のCAGR10.8%で成長する見込みです。

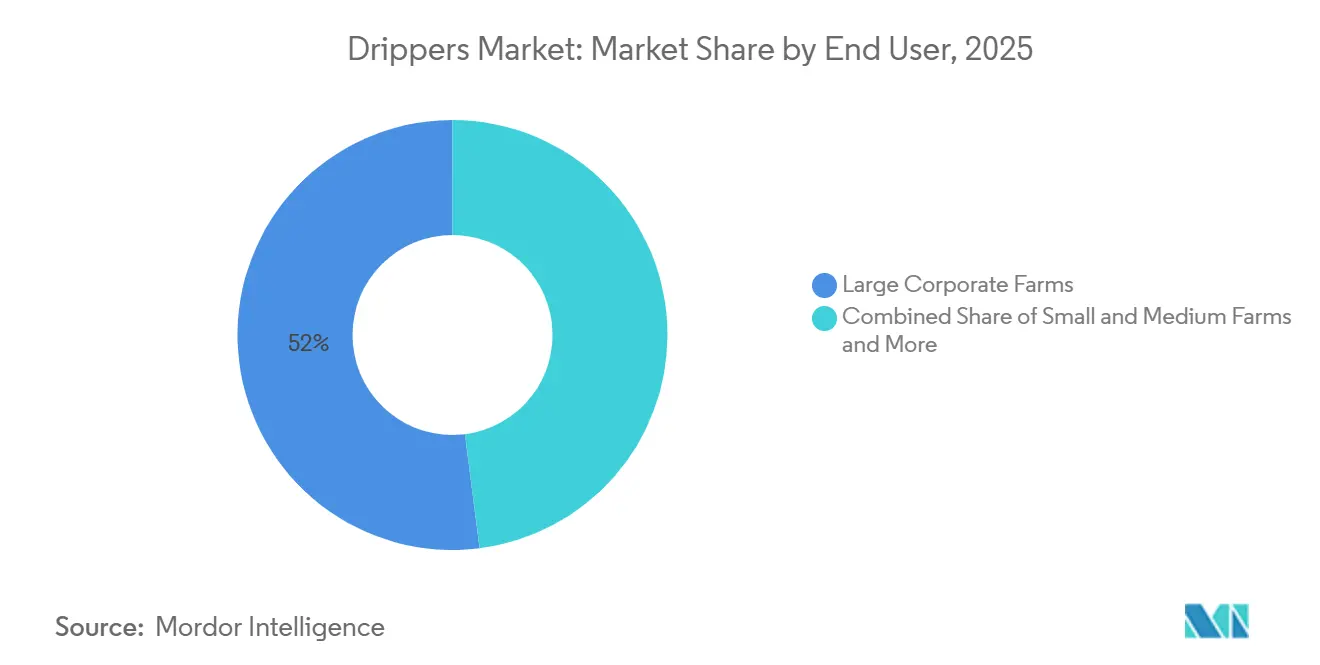

- エンドユーザー別では、大規模企業農場が2025年のドリッパー市場シェアの最大52%を占めました。温室・苗床の市場規模は、2026年から2031年にかけて最速のCAGR12.5%で成長する見込みです。

- 流通チャネル別では、ディーラー・販売代理店ネットワークが2025年のドリッパー市場シェアの最大57%を獲得しました。Eコマースの市場規模は、2026年から2031年にかけて最速のCAGR14.2%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年のドリッパー市場シェアの最大34%を占めてトップとなり、アフリカの市場規模は2026年から2031年にかけて最速のCAGR13.6%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のドリッパー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 干ばつによる灌漑義務化 | +2.1% | 地中海ヨーロッパ、カリフォルニア、中国北部、南アフリカ南部 | 中期(2〜4年) |

| 政府による微小灌漑補助金 | +1.8% | インド、欧州連合、米国、エジプト、ケニア、ウガンダ | 短期(2年以内) |

| アジア太平洋における商業温室の急拡大 | +1.5% | 中国、インド、日本、韓国、ベトナム、タイ | 中期(2〜4年) |

| IoTドリッパーとのスマート施肥灌漑バンドル化 | +1.3% | 北米、イスラエル、西ヨーロッパ、ブラジル、南アフリカ | 長期(4年以上) |

| 低プロファイル灌漑を必要とするアグロソーラープロジェクト | +0.9% | 中東・北アフリカ、インド、サハラ以南アフリカ | 長期(4年以上) |

| 再生農業とカーボンクレジットプロジェクト | +0.7% | 北米、欧州連合、オーストラリア、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

干ばつによる灌漑義務化

水不足に関する規制により、灌漑は任意のアップグレードからコンプライアンス上の要件へと移行しており、水ストレスの高い地域でのドリッパー普及を促進しています。政府は農業生産性を守り土地価値を維持するため、地下水採取制限や灌漑効率基準を導入しています。微小灌漑設備は降雨変動への依存を低減し、精密灌漑の利用を促進します。コンプライアンスが義務化されるにつれ、農業者は規制要件を満たすためにドリッパーを採用するようになっており、商品価格の変動に関わらず安定した需要が確保されています。

政府による微小灌漑補助金

公的資金プログラムは、特に小規模・限界農家にとってドリッパーシステム導入の財政的障壁を低減する上で重要な役割を果たしています。補助金主導のモデルは初期資本コストを引き下げ、投資収益率を高めることで、発展途上の農業経済における微小灌漑のアクセシビリティを向上させています。例えば、インドのプラダン・マントリ・クリシ・シンチャイ・ヨジャナは、2024年までに約830万ヘクタールの微小灌漑普及を促進しました [1]出典:インド政府報道情報局、「プラダン・マントリ・クリシ・シンチャイ・ヨジャナ(PMKSY)における微小灌漑」、pib.gov.in。これらの取り組みは、財政的インセンティブを水保全目標と連携させることでドリッパーの需要を促進しています。補助金の枠組みが地域の資金調達メカニズムと効果的に統合されると、設置率が向上し、政策主導の安定した市場成長を支えます。

アジア太平洋における商業温室の急拡大

管理環境農業(CEA)の拡大は、灌漑の重要な構成要素であるドリッパーシステムへの安定した需要を引き続き促進しています。温室農業は精密な水分・栄養素供給に依存しており、ドリッパーは任意の機能ではなくインフラの不可欠な要素となっています。これらのシステムは、点滴灌漑と自動化技術を組み合わせることで収量と資源効率を向上させ、高度な温室運営を可能にします。温室の普及が進むにつれ、ドリッパーの設置サイクルが増加し、定期的な交換需要が生まれ、安定した市場成長を支えています。

IoTドリッパーとのスマート施肥灌漑バンドル化

モノのインターネット(IoT)対応ドリッパーと統合されたスマート施肥灌漑システムの普及が、精密農業の成長を促進しています。これらのシステムは自動灌漑とリアルタイムの栄養素投与を融合させ、固定スケジュールに依存するのではなく、植物ごとの意思決定を可能にします。このアプローチは肥料損失を最小化し、特に高付加価値作物における水利用効率を高めます。国連食糧農業機関(FAO)によると、点滴灌漑は従来の灌漑方法と比較して水利用効率を最大90%向上させることができます [2]出典:国連食糧農業機関、「灌漑技術と水管理」、fao.org。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模農家にとっての高い初期システムコスト | -1.2% | アフリカ、南アジア、アンデス地帯 | 短期(2年以内) |

| バイオフィルムおよびミネラルによる目詰まりリスク | -0.9% | 硬水または土砂を含む用水路がある地域 | 中期(2〜4年) |

| 熟練した設置業者・技術者の不足 | -0.6% | 南米農村部、サハラ以南アフリカ、中央アジア | 中期(2〜4年) |

| ポリマー樹脂価格の変動 | -0.5% | 世界の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小規模農家にとっての高い初期システムコスト

点滴灌漑システムに必要な高い初期投資は、小規模農家の間での普及を制限しています。この課題は、農業収入が不安定で予測困難な発展途上の農業経済において特に顕著です。長期的な効率性のメリットが実証されているにもかかわらず、手頃な信用へのアクセスの制限、分散した農地保有、財政的インセンティブや補助金の欠如により、初期資本要件が購買決定を妨げています。このコスト障壁は、政策支援があっても価格に敏感な地域での点滴灌漑システムの普及を遅らせ続けており、多くの農業者が長期的な利益よりも即時のコスト削減を優先しています。

バイオフィルムおよびミネラルによる目詰まりリスク

バイオフィルムの形成、浮遊粒子、ミネラルの析出によるエミッターの目詰まりは、特に未処理の地下水や再生水に依存する地域において、ドリッパーシステムにとって依然として重大な課題となっています。これらの問題は流量の均一性と灌漑効率に悪影響を与え、メンテナンスの負担を増大させ、農業者にとってシステムのダウンタイムを引き起こします。エミッターチャネルの狭い設計は、水質の変動に対して特に脆弱です。国際農業・栄養学ジャーナルに掲載された研究によると、エミッターの目詰まりレベルは、エミッタータイプと動作圧力によって異なりますが、現場条件下で1.9%に達する可能性があります [3]出典:国際農業・栄養学ジャーナル、「点滴灌漑システムの水力性能評価」、agriculturejournal.net。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インラインの安定性とオンラインの柔軟性

インラインドリッパーは2025年のドリッパー市場シェアの最大48%を占めてトップとなり、固定された作物レイアウトと長期的な灌漑戦略を持つプランテーションでの強い普及を反映しています。一体型設計により漏水箇所が減少し、設置が簡素化されることで、農繁期における運用効率が向上します。インラインシステムは、多年生作物など均一な間隔と耐久性が不可欠な場面で特に好まれています。大規模農場が柔軟性よりも信頼性と低メンテナンスを優先するため、インラインドリッパーの市場は安定しており、構造化された灌漑設備における安定した需要が確保されています。

オンラインドリッパー市場は、柔軟な灌漑システムへの需要の高まりに牽引され、2026年から2031年にかけて最速のCAGR10.6%で成長する見込みです。これらのエミッターは、作物の間隔や輪作パターンに応じて出口位置を調整できるため、多様な農業慣行に適しています。作付け強度が高まり農場運営がより動的になるにつれ、農業者は適応性の高い灌漑ソリューションを選択しています。メーカーは圧力補償や逆サイフォン防止機構などの製品機能を改善し、インラインシステムとの性能比較可能性を高め、多様な地形や混合作付けシステムでの普及を促進しています。

流量別:中流量の優位性と高流量の拡大

1時間当たり2.1~4リットルのセグメントは、様々な土壌タイプや作物への適応性から、2025年のドリッパー市場シェアの最大36%を占めました。この流量範囲は均衡のとれた水分配を確保し、流出を最小化しながら根圏への効果的な浸透を実現します。畝作物や中程度の透水性土壌で一般的に使用されており、多くの農業者に好まれる選択肢となっています。資源制約が高まる中、農業者が水分施用の効率性と一貫性に注力するため、このセグメントの市場規模は堅調を維持しています。

1時間当たり8リットル超の流量は、より深い水分浸透を必要とする砂質・乾燥地域への適合性から、2026年から2031年にかけて最速のCAGR9.6%で成長すると予測されています。これらの高流量システムは、急速な水分供給を必要とする作物に対応し、大規模灌漑プロジェクトでの使用が増加しています。ポンプや監視システムなどのインフラへの投資がこのセグメントの成長をさらに支えています。水管理がよりデータ主導になるにつれ、農業者は土壌特性や蒸発散モデルに基づいて流量を選択するようになっており、特化した農業地域での高流量エミッターの普及を促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

作物タイプ別:農産物のリーダーシップと多年生作物の上昇

果物・野菜は2025年のドリッパー市場シェアの最大41%を占めました。この優位性は、精密な灌漑と施肥灌漑を必要とする集約的な栽培慣行に起因しています。トマト、ピーマン、ベリー類などの高付加価値作物は、一貫した収量品質を確保するために制御された水分供給に依存しています。点滴システムは、効果的な栄養素管理が生産量に直接影響する温室および露地園芸の両方において重要な役割を果たしています。農業者が生産性を高め、高品質農産物への需要の高まりに応えるために精密灌漑を採用するにつれ、このセグメントのドリッパー市場は引き続き堅調です。

果樹園・ぶどう園の市場規模は、2026年から2031年にかけて最速のCAGR10.8%で成長する見込みです。この成長は、不足灌漑戦略の採用拡大によって促進されています。多年生作物は制御された水分施用から恩恵を受け、資源を節約しながら果実品質を向上させます。水価格と持続可能性規制がより厳格になるにつれ、農業者は効率的な灌漑方法へと移行しています。ドリッパーは深い根圏への標的型水分供給を可能にし、長期サイクル作物に特に適しています。さらに、高付加価値樹木作物の栽培拡大がこのセグメントの長期的な需要を支えています。

エンドユーザー別:企業規模と温室の加速

大規模企業農場は2025年のドリッパー市場シェアの最大52%を占め、規模の経済と先進農業技術の統合から恩恵を受けています。これらの農場は、衛星マッピングや自動施肥などの精密農業ツールと並行して点滴灌漑を活用し、効率性を高めています。その財務リソースにより、高度な灌漑インフラへの多大な投資が可能となり、安定した普及を促進しています。企業農場が事業を拡大し資源最適化に注力するにつれ、このセグメントのドリッパー市場は引き続き優位を保ち、技術主導農業の標準を確立しています。

温室・苗床の市場規模は、管理環境農業の採用拡大に牽引され、2026年から2031年にかけて最速のCAGR12.5%で成長する見込みです。これらのシステムは精密な水分・栄養素供給に依存しており、ドリッパーは不可欠な構成要素となっています。通年の生産サイクルと契約ベースの供給モデルが安定した需要に貢献しています。都市農業と保護栽培の慣行が拡大するにつれ、農業者は効率的な灌漑ソリューションへの投資を増やしています。このトレンドが温室における高度なドリッパーシステムの急速な普及を促進し、高効率農業生産システムにおけるその重要性を確固たるものにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:ディーラーの持続力とデジタルの上昇

ディーラー・販売代理店ネットワークは、設置、メンテナンス、資金調達支援における役割に牽引され、2025年のドリッパー市場シェアの最大57%を獲得しました。これらのチャネルは、技術的なガイダンスとアフターサービスが購買決定に大きく影響する農業構造が分散した地域において特に重要です。ディーラーはメーカーと農業者の仲介役として機能し、製品のアクセシビリティと信頼性を確保しています。このチャネルを通じたドリッパーの市場規模は、確立された信頼と地域密着型のサービス能力に支えられ、堅調を維持しています。

Eコマースチャネルの市場規模は、農業におけるデジタル採用の増加に牽引され、2026年から2031年にかけて最速のCAGR14.2%で拡大する見込みです。オンラインプラットフォームにより、農業者は予算とニーズに合わせたモジュール式灌漑コンポーネントを購入でき、アクセシビリティが向上します。迅速な物流とメーカーとの直接的な関与により、利便性と価格の透明性が向上します。デジタルエコシステムが農場管理ツールと統合されるにつれ、Eコマースチャネルが注目を集めています。このトレンドは、デジタルプラットフォームの効率性と従来のサービスネットワークの信頼性を組み合わせたハイブリッド流通モデルを支え、市場成長を促進しています。

地域分析

アジア太平洋は、政府支援による微小灌漑プログラムと主要農業経済における温室の急速な拡大に牽引され、2025年に最大34%の市場シェアを持つドリッパー市場のトップとなる見込みです。インドは灌漑スキームのもとでの補助金主導の普及に支えられ、地域需要の主要な貢献国であり続けています。一方、中国は食料安全保障を強化するために管理環境農業への多大な投資を行っています。2024年、インドは微小灌漑の拡大に1,600億インドルピー(1億9,200万USD)を配分し、長期的なインフラ整備を重視しています。これらの政策的取り組みと技術的進歩により、アジア太平洋はドリッパー市場における主要な成長ドライバーとして位置づけられています。

アフリカ市場は2026年から2031年にかけて最速のCAGR13.6%で成長する見込みであり、地域の中で急速な成長率を示しています。この成長は主に、大規模な灌漑近代化の取り組みと農業における水利用効率向上の必要性の高まりに起因しています。エジプトは現代的な灌漑システムを拡大するために灌漑転換への積極的な投資を行っています。さらに、商業農業の拡大と効率的な灌漑技術の政策主導の採用が、地域全体でのドリッパー需要の増加を促進すると予測されています。

地域の成長トレンドは、先進国・新興国の両方において精密灌漑技術の採用に向けた世界的なシフトを示しています。ヨーロッパと北米は、地下水使用に関する規制上の制約と持続可能性目標により普及を牽引しています。中東は灌漑技術のイノベーションの中心地として台頭しています。アジア太平洋地域では、インドの微小灌漑プログラムへの配分などの公的投資が広範な普及を促進しています。これらのトレンドは総じて、効率的な灌漑システムへの持続的な世界的需要を示唆しています。

競合状況

ドリッパー市場は中程度に集約されており、Netafim Ltd.、Rivulis Irrigation Ltd.、The Toro Company、Rain Bird Corporation、Jain Irrigation Systems Ltd.などの主要プレーヤーが世界収益の相当なシェアを保有しています。これらの企業は、競争上の地位を維持するために、強固な流通ネットワーク、製品革新、統合灌漑ソリューションを活用しています。デジタル農業と精密灌漑技術への戦略的投資により、これらの企業は主要農業地域での製品ポートフォリオの強化と顧客維持の向上を実現しています。

新規参入者や地域プレーヤーがコスト効率の高い技術主導のソリューションを導入するにつれ、競争の激しさが増しています。企業はモノのインターネット(IoT)機能、自動化、施肥灌漑システムの統合に注力し、製品の差別化を図っています。マサチューセッツ工科大学の研究開発を含む研究活動は、灌漑システムの潜在的な効率改善を強調し、市場全体のイノベーションを促進しています。さらに、アジアの地域企業は政府支援の取り組みと地域製造の優位性を通じて国内プレゼンスを強化しています。

市場のダイナミクスは付加価値サービスへとシフトしており、企業はハードウェア、ソフトウェア、資金調達ソリューションを組み合わせて顧客エンゲージメントを高めています。原材料と労働コストの上昇が利益率を圧迫しており、企業はデジタルプラットフォームとサービスベースの収益モデルを採用するよう促されています。競争が激化するにつれ、パートナーシップ、買収、技術的進歩が市場の将来を形成すると予測されています。分析、自動化、灌漑の専門知識を効果的に統合する企業が競争上の優位性を獲得する可能性が高く、従来のメーカーはコモディティ化のリスクが高まっています。

ドリッパー産業のリーダー企業

Netafim Ltd.

Rivulis Irrigation Ltd.

The Toro Company

Rain Bird Corporation

Jain Irrigation Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Netafim Ltd.はIrrigreenと協力し、Netafim Ltd.のドリップラインハードウェアとIrrigreenのデジタルスマートバルブ技術を組み合わせたスマート点滴灌漑システムを導入しました。このシステムはリアルタイム監視、漏水・目詰まり検知、自動灌漑制御を提供し、精密灌漑の適用範囲を従来の芝生を超えて花壇、低木、オリーブなどの果樹園作物にまで拡大しています。

- 2025年2月:Netafim Ltd.は世界初のハイブリッドドリップラインを発表し、インラインとオンラインのドリッパー技術を内蔵出口を備えた単一システムに統合し、効率性と性能を向上させました。このソリューションは、穴あけや移行リングなどの手動設置ステップを排除することで灌漑を合理化し、一貫した水分供給を確保しながら労働需要を削減します。

- 2024年9月:Rivulis Irrigation Ltd.はメキシコのティフアナに新工場を開設し、北米での製造プレゼンスを拡大しました。この施設は点滴灌漑システムの地域供給能力を強化し、地域の顧客への生産効率の向上とより良いサービスの提供を目指しています。

世界のドリッパー市場レポートの範囲

ドリッパーは点滴灌漑システムの構成要素であり、植物の根圏に水を徐々に直接供給するよう設計されています。正確な水分配を可能にし、農業・園芸の実践において水利用効率を高め、無駄を最小化します。ドリッパー市場レポートは、製品タイプ(インラインドリッパーおよびオンラインドリッパー)、流量(2L/H以下、2.1~4L/H、4.1~8L/H、8L/H超)、作物タイプ(畑作物、果物・野菜、果樹園・ぶどう園、観賞植物・芝生)、エンドユーザー(大規模企業農場、中小農場、温室・苗床)、流通チャネル(直接OEM販売、ディーラー・販売代理店ネットワーク、Eコマース)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| インラインドリッパー |

| オンラインドリッパー |

| 2L/H以下 |

| 2.1~4L/H |

| 4.1~8L/H |

| 8L/H超 |

| 畑作物 |

| 果物・野菜 |

| 果樹園・ぶどう園 |

| 観賞植物・芝生 |

| 大規模企業農場 |

| 中小農場 |

| 温室・苗床 |

| 直接OEM販売 |

| ディーラー・販売代理店ネットワーク |

| Eコマース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| フランス | |

| スペイン | |

| イタリア | |

| 英国 | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | インラインドリッパー | |

| オンラインドリッパー | ||

| 流量別 | 2L/H以下 | |

| 2.1~4L/H | ||

| 4.1~8L/H | ||

| 8L/H超 | ||

| 作物タイプ別 | 畑作物 | |

| 果物・野菜 | ||

| 果樹園・ぶどう園 | ||

| 観賞植物・芝生 | ||

| エンドユーザー別 | 大規模企業農場 | |

| 中小農場 | ||

| 温室・苗床 | ||

| 流通チャネル別 | 直接OEM販売 | |

| ディーラー・販売代理店ネットワーク | ||

| Eコマース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| スペイン | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までにドリッパー市場はどのくらいの規模になりますか?

2026年の33億5,000万USDから2031年には55億4,000万USDに達し、2026年から2031年にかけてCAGR10.7%を反映する見込みです。

現在、どの製品タイプが販売をリードしていますか?

インラインドリッパーは収益の最大48%を占めており、プランテーション規模の農場が迅速な設置と低い漏水リスクを重視しているためです。

エミッターがコモディティ化する中、メーカーはどのようにマージンを守っていますか?

主要企業は接続性と分析機能をバンドルし、一回限りのハードウェア販売を高マージンのサブスクリプション収益ストリームに転換しています。

どの流量セグメントが最も急速な拡大を見込んでいますか?

1時間当たり8リットル超を供給するエミッターは、2026年から2031年にかけて最速のCAGR9.6%で成長すると予測されています。

最終更新日: