飲料水吸着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.55 十億米ドル |

| 市場規模 (2031) | 4.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飲料水吸着剤市場分析

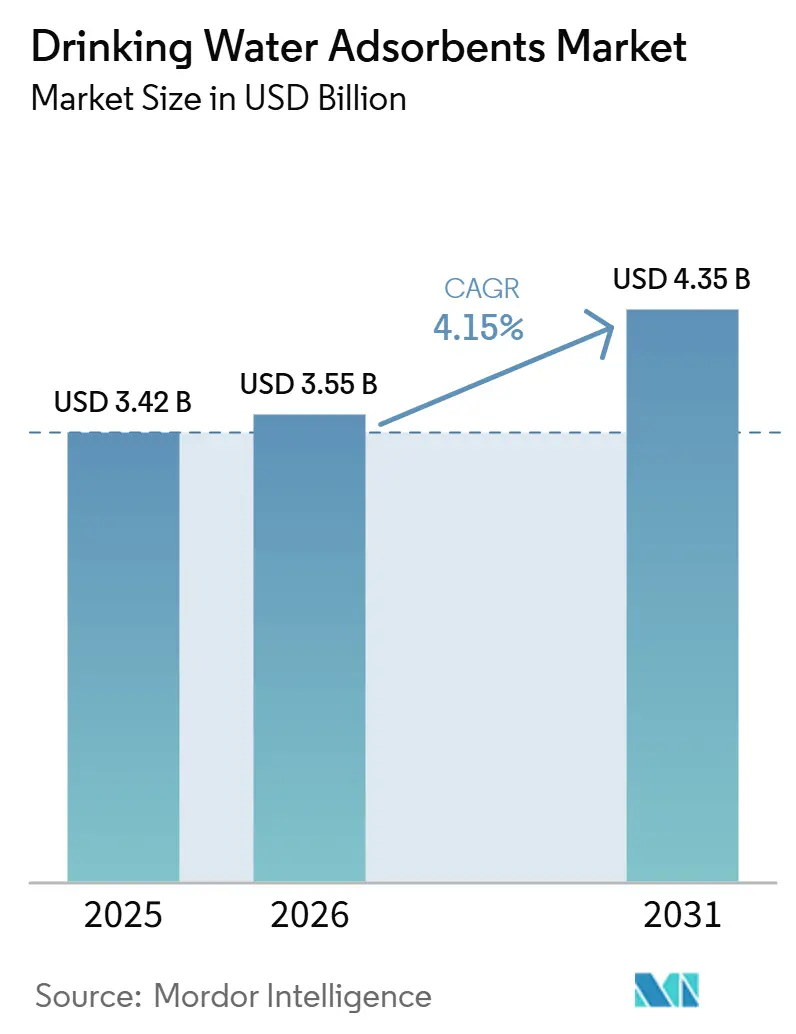

飲料水吸着剤市場規模は、2025年の34億2,000万USDから2026年には35億5,000万USDに拡大し、2031年までに43億5,000万USDに達する見込みで、2026年から2031年にかけて年平均成長率4.15%で成長すると予測されます。この安定した売上高の背後には、米国および欧州連合の規制に組み込まれた要件である、一桁pptレベルでのペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を捕捉できる特殊媒体への構造的シフトが隠れています。上水道事業者が依然として需要を主導していますが、災害救援や紛争地帯向けのコンパクトな携帯型ユニットは、ウクライナおよびトルコの機関がモジュール式粒状活性炭(GAC)カートリッジを検証し、数日以内に安全な供給を回復させたことで、より急速に普及しています。アジア太平洋地域は、インドの3兆6,000億インドルピー規模のジャル・ジーヴァン・ミッションおよび中国の300以上の都市における高度処理義務に牽引され、最高の地域別収益を確保しています。競争の激しさは中程度にとどまっています。上位5社が世界販売の約45%を占めていますが、新興の金属有機構造体(MOF)およびバイオチャーの革新企業が、特に設置面積の削減や循環経済への適合性を重視する事業者の間で、既存企業のシェアを侵食しています。

主要レポートのポイント

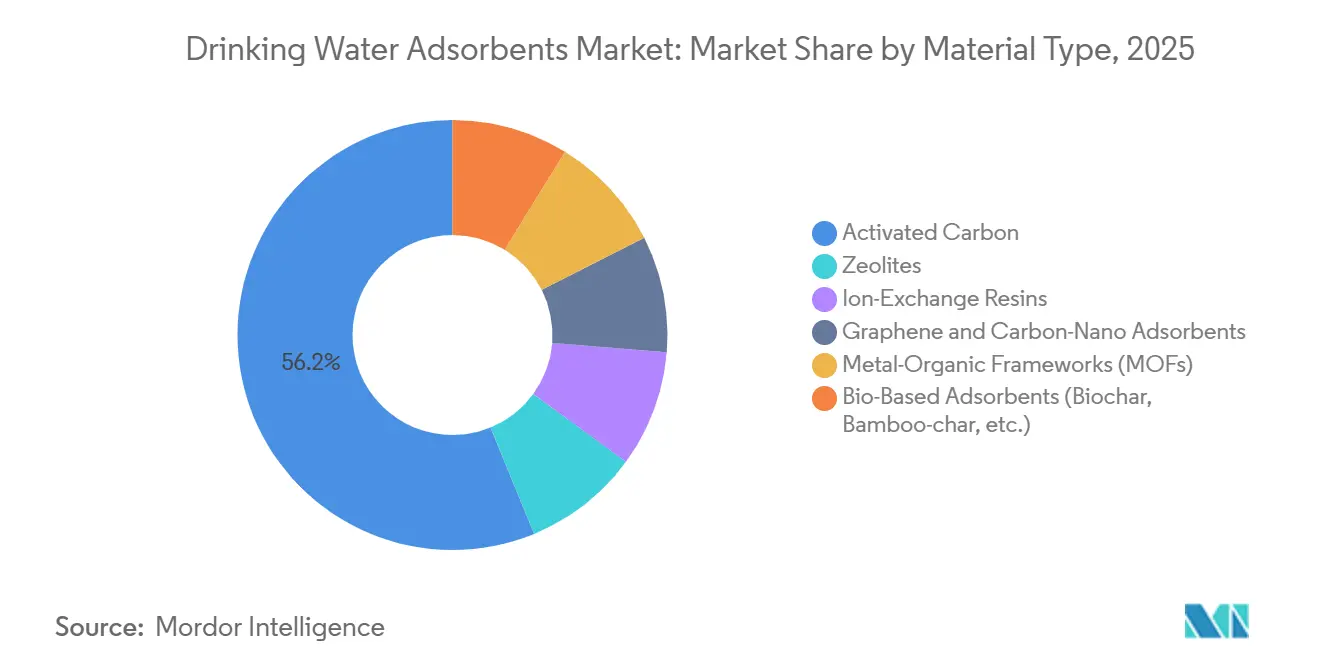

- 素材タイプ別では、活性炭が2025年の飲料水吸着剤市場シェアの56.20%を占めてトップとなり、金属有機構造体は2031年に向けて年平均成長率5.61%で拡大する見込みです。

- 形状別では、粒状媒体が2025年の飲料水吸着剤市場規模の48.16%のシェアを占め、一体型膜コーティング媒体は2031年にかけて年平均成長率5.56%で進展しています。

- 汚染物質ターゲット別では、PFAS除去が2025年収益の34.27%を生み出し、マイクロ・ナノプラスチック処理は2031年に向けて年平均成長率5.71%で成長すると予測されています。

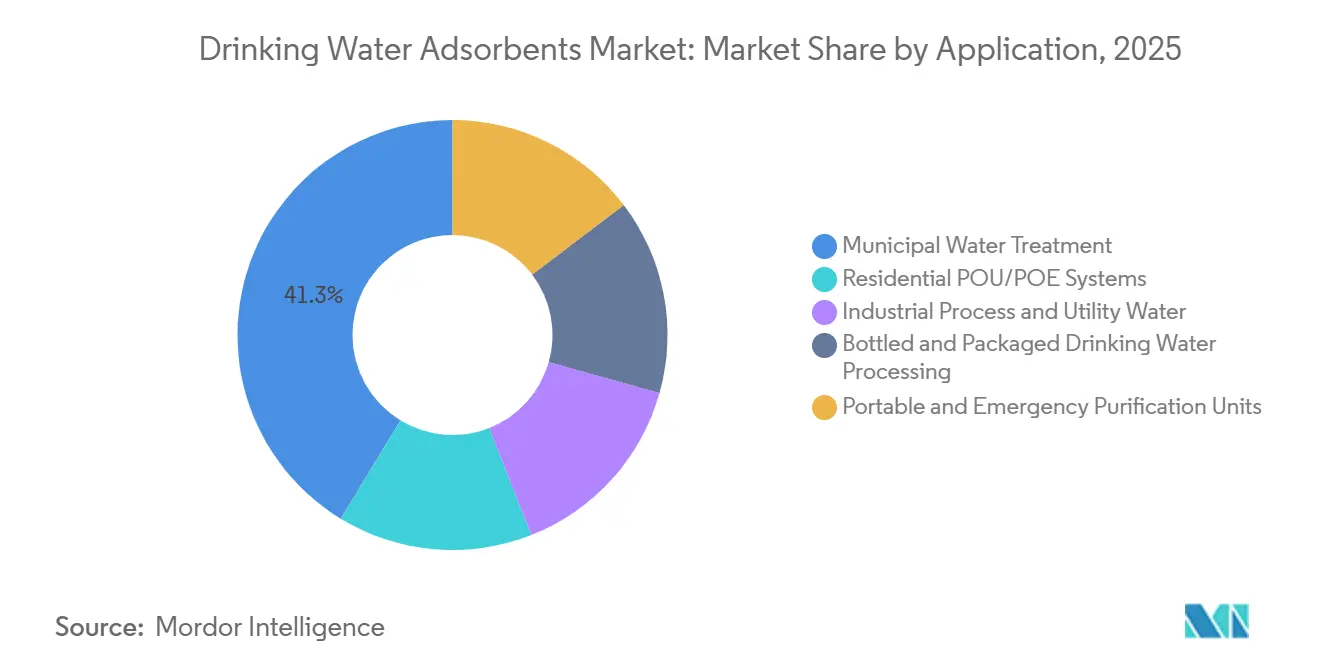

- 用途別では、上水道処理が2025年売上の41.30%を占めましたが、携帯型・緊急用ユニットは2031年に向けて年平均成長率5.45%で最も速く成長する見込みです。

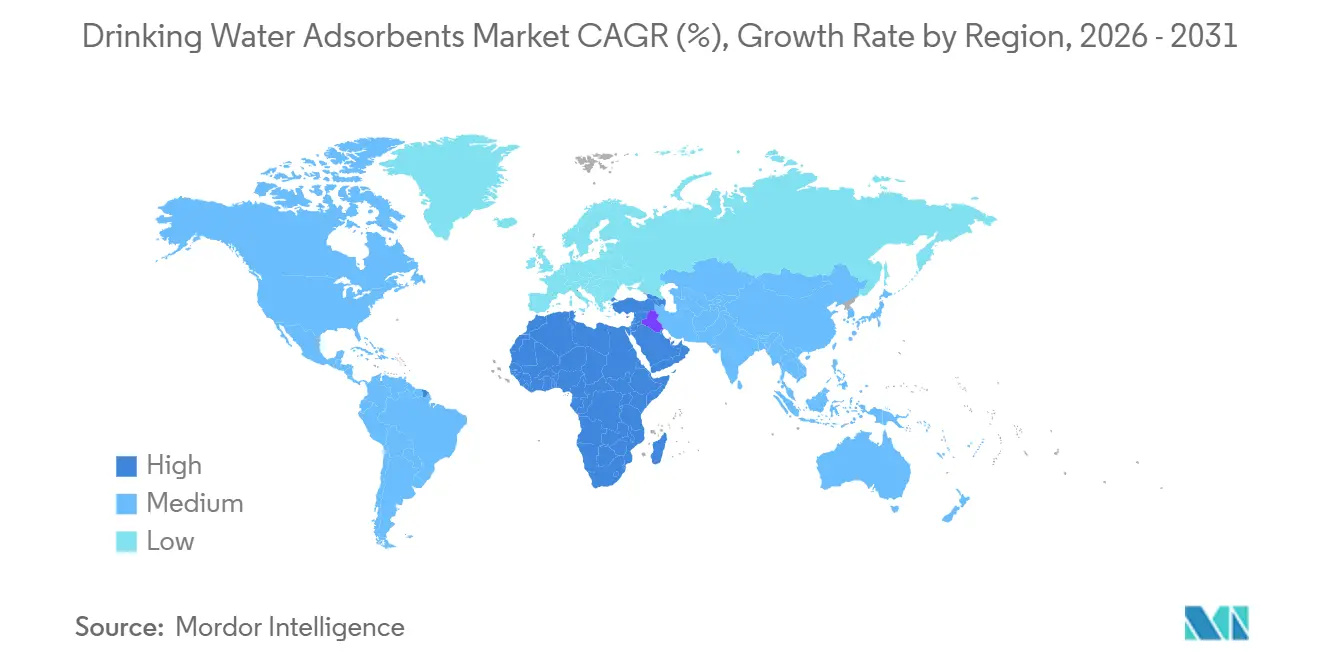

- 地域別では、アジア太平洋が2025年の金額の37.90%を占め、中東・アフリカ地域が予測期間中に最高の年平均成長率5.64%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の飲料水吸着剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水質と健康安全に対する懸念の高まり | +0.9% | 北米、欧州連合、都市部アジア太平洋に特に集中したグローバル | 中期(2〜4年) |

| 上水道・工業用処理施設からの需要増加 | +1.1% | アジア太平洋中核(中国、インド、東南アジア諸国連合)、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| POU/POEシステムの採用拡大 | +0.7% | 北米、西欧、アジア太平洋の都市部 | 短期(2年以内) |

| PFASおよび新興汚染物質に関する厳格な規制 | +1.3% | 北米、欧州連合、オーストラリアおよび日本における新興の枠組み | 中期(2〜4年) |

| 災害救援・遠隔地向けモジュール式・移動式水処理ユニットの急増 | +0.5% | グローバルなホットスポット:中東紛争地帯、地震多発アジア太平洋、サハラ以南アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

水質と健康安全に対する懸念の高まり

マイクロ・ナノプラスチックが心血管および腎臓へのストレスと関連するという科学的証拠が、水道水およびボトル入り飲料水の品質に対する社会的関心を高めました[1]Mary Cano、「ボトル入り飲料水中のナノプラスチック」、コロンビア大学地球研究所、columbia.edu。これを受けて、北米および西欧の家庭では、NSF/ANSI 53および401認証のシンク下設置型GACカートリッジの設置が加速し、飽和がブレークスルーに近づいた際にユーザーに警告するコネクテッド型ポイント・オブ・ユース機器の小売普及が拡大しました。飲料ブランドも反応し、Nestlé Watersはペンシルベニア州の工場に竹炭プレフィルターを導入し、逆浸透仕上げ処理前にサブミクロンプラスチックを抑制しました。世界保健機関はマイクロプラスチックモニタリングを含むようにガイドラインを改訂しましたが、拘束力のある基準値が存在しないため、プレミアム差別化の余地が残っています。この消費者主導の勢いは、1µm以下の粒子除去能力でサプライヤーを評価する事業者入札にも波及しており、飲料水吸着剤市場の対象範囲を拡大しています。

上水道・工業用処理施設からの需要増加

インド、インドネシア、サウジアラビアにおける年率3%を超える都市化が既存インフラを圧迫しており、数千の施設がGAC、イオン交換、高度酸化段階の改修を進めています。中国のクラスIV地表水基準の施行により、北京企業水務集団が主導する形で、河北省および山東省においてオゾン・GACコンタクターの設置がすでに進んでいます。半導体および製薬などの工業施設では、比抵抗18MΩ-cm以上の超純水が必要とされており、2024年末に稼働したTaiwan Semiconductor Manufacturing Companyのアリゾナキャンパスは、その仕様を満たすために混床樹脂とGACポリッシャーに依存しています。これらの事業者および工業用アップグレードは、飲料水吸着剤市場の長期的な成長軌道を支える持続的な需要に転換されています。

POU/POEシステムの採用拡大

フリントおよびジャクソンの鉛汚染危機を受けて、米国の住宅購入者は、沈殿物フィルター、GACタンク、紫外線ランプを統合した全館型POEシステムへと移行し、「配管工不要」のモジュール設計により平均設置費用が2,200USDまで低下しました。スマート接続性が今や差別化要因となっており、A.O. SmithのAquasanaラインに搭載されたIoT対応流量計は、累積負荷が設計寿命の80%に達するとスマートフォンに警告を送り、汚染物質のブレークスルーを回避します。鉛の行動基準値を5µg/Lに引き下げたドイツのTrinkwV 2023は、ベルリンおよびミュンヘンの集合住宅でも同様の採用を促進しています。こうした変化が飲料水吸着剤産業における消費者セグメントを着実に拡大しています。

PFASおよび新興汚染物質に関する厳格な規制

米国環境保護庁の2024年規則はPFOAおよびPFOSに対して4pptの最大汚染物質レベルを設定し、6,000以上のコミュニティ水道システムに対して2031年までに処理系統の改修を義務付けました。並行する欧州連合の法律は2026年1月施行でPFASの合計を100ng/Lに制限しており、これはGAC「仕上げ」コンタクターと並行して一回使用型陰イオン交換樹脂の採用を促す厳しい基準です。日本は2025年に発表された暫定50ng/L目標で収束を示しました。これらの規則が義務付ける設備投資は、プレミアム吸着剤および再活性化サービスの設置基盤を拡大しており、飲料水吸着剤市場の長期的成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度吸着剤材料の高コスト | -0.8% | グローバル、価格感応度の高い中東・アフリカおよび南米市場で最も深刻 | 中期(2〜4年) |

| 廃棄の課題と環境負荷 | -0.6% | 北米および欧州連合(厳格な有害廃棄物規制);アジア太平洋での懸念の高まり | 長期(4年以上) |

| プレミアム活性炭の原料不安定性 | -0.6% | グローバルなサプライチェーン、インドネシアのヤシ殻およびアパラチアの石炭資源に依存するアジア太平洋および北米で特に圧力が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度吸着剤材料の高コスト

金属有機構造体(MOF)およびグラフェンオキシドは現在1kgあたり150〜300USDで販売されており、標準的な石炭系GACの2〜5USDと比較して、採用は半導体および製薬施設の超純水ラインに限定されています。原料価格の変動が問題を複雑にしており、インドネシアの2025年末のヤシ殻輸出割当により世界価格が18%上昇し、Haycarb社はスリランカでの窯改修後にゴムの木炭の商業化を余儀なくされました。価格感応度の高い南米および中東・アフリカの小規模事業者は、そのため塩素処理のみの方式からの切り替えを遅らせており、飲料水吸着剤市場の近期拡大を抑制しています。

廃棄の課題と環境負荷

PFAS含有使用済み吸着剤は、1,000°C以上の高温焼却または超臨界水酸化を必要としますが、関連許可を保有する米国施設は十数か所にとどまります[2]米国環境保護庁、「PFASの破壊および廃棄に関する暫定ガイダンス」、epa.gov。850°Cでの熱再活性化は容量の90%を回収しますが、二次的な破壊処理が必要な排ガス液にPFASを濃縮します。欧州連合では、有害なPFAS廃棄物の国境を越えた輸送に廃棄物枠組み指令に基づき1トンあたり1,000ユーロを超える費用が発生します。CabotのNorit部門が費用相殺のために使用済みGACからの金属回収を試験中ですが、この技術はまだPFASを無害化できておらず、廃棄が飲料水吸着剤市場の見通しに対する純粋な重荷となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:活性炭の優位性がMOFの勢いを隠す

活性炭は2025年収益の56.20%を確保し、低コストで味、臭い、および広範な有機物を除去する上での確固たる役割を裏付けており、再活性化により炭素フットプリントを70%削減しながら大部分の容量を回収します。金属有機構造体は2031年にかけて最高の年平均成長率5.61%で成長しています。イオン交換樹脂は硬度および硝酸塩制御のニッチに対応しており、PuroliteのPFAS選択性A600E樹脂は従来媒体より40%長いサイクルを実現します。MOFの飲料水吸着剤市場規模は依然として小さいですが、ノースウェスタン大学のMOF-808がGACの10分の1の接触時間でPFOAを99%除去したことから、急速に拡大すると予測されています。商業化のハードルは依然として存在しますが、半導体工場からのパイロット注文は規模拡大への実行可能な道筋を示唆しています。

グラフェンおよびカーボンナノ吸着剤の長期的な飲料水吸着剤市場シェアは、GACの50倍という価格によって制限されており、採用は有機物のブレークスルーがウェーハ歩留まりを損なう超純水ループに限定されています。竹炭などのバイオベース吸着剤は、石炭系GACのヨウ素価の80%を半分のコストで達成しており、インド、インドネシア、アフリカの一部で対象量を拡大しています。これらの選択肢はサプライチェーンを多様化し、脱炭素化の利点を提供しており、素材代替が将来の市場ダイナミクスを形成する重要なレバーであり続けることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

形状別:粒状がリード、膜コーティング媒体が普及

粒状媒体は、既存コンタクターへのシームレスなドロップイン互換性と予測可能な水頭損失プロファイルにより、2025年需要の48.16%を占めました。粉末タイプは味・臭いの「ショック」投与に対応し、押出・ビード形状は家庭用カートリッジに適合します。一体型膜コーティング媒体の飲料水吸着剤市場規模は、2025年に台湾の電子機器工場で検証された40%のフットプリント削減を半導体工場およびオフショアプラットフォームが評価することから、2026年から2031年にかけて年平均成長率5.56%で成長する見込みです。

3MおよびMann+Hummelが開発中の炭素コーティング中空糸膜は、サイズ排除ろ過と吸着を1つの要素に組み合わせることでサービス寿命を延長します。NSF/ANSI 61の浸出基準が満たされる限り認証のハードルは低く、フィールドデータがパイロット結果を裏付ければ迅速な商業化が見込まれます。家庭用POUユニットでは、形状の選択がメンテナンスの利便性に基づくようになっており、ツイストフィットハウジングを備えたクイックスワップ型カーボンブロックが従来のルーズフィルカートリッジに取って代わり、飲料水吸着剤市場のアフターマーケット収益構造を再形成しています。

汚染物質ターゲット別:PFASが優位、マイクロプラスチックが急増

PFAS除去は、米国環境保護庁および欧州連合が記録的に低い基準値を課した後、2025年支出の34.27%を生み出し、6,000以上の事業者での大規模アップグレードを引き起こしました。イオン交換樹脂が高流入ストリームを捕捉し、GACが一桁pptコンプライアンスまで仕上げます。しかし、飲料水吸着剤市場で最も急成長しているセグメントは、コロンビア大学がボトル入り飲料水1リットルあたり最大240,000粒子を検出した後、2031年に向けて年平均成長率5.71%と予測されるマイクロ・ナノプラスチック除去です。

従来のGACは1µm以上の粒子を保持しますが、バイオチャーの不規則な細孔構造はサブミクロン捕捉に対して初期段階の可能性を示しており、「プラスチックフリー」を訴求するブランドに低コストの手段を提供しています。重金属および放射性核種の緩和は、地下水中のヒ素およびフッ素がWHO基準を超えるアジアおよびラテンアメリカにおいて常緑のセグメントであり続けており、西ベンガルの補助金付き家庭用フィルターは公衆衛生主導の採用を例示しています。

用途別:上水道処理が優位、携帯型ユニットが加速

上水道処理施設は、処理量の大きさとPFAS、消毒副生成物、新興有機物を包含するようになった規制により、2025年収益の41.30%を生み出しました。米国のインフラ投資・雇用法による2026年までの500億USDの配分は、すでにGACおよび膜のアップグレードに充当されています。一方、携帯型・緊急用浄水ユニットは、救援機関がトルコからアフリカの角にかけての災害地帯に炭素・膜複合ユニットを展開することで、2031年に向けて年平均成長率5.45%で最も急成長している用途です。

家庭用POU/POEシステムの需要は、ユニット価格の低下とスマートセンサー機能によって牽引されており、TSMCおよびSamsungの工場における工業用超純水ループは安定した4.6%の成長を支えています。ボトル入り飲料水工場はニッチながら高マージンであり、プレミアムブランドは「活性炭仕上げ」のポジショニングを採用して30〜50%の棚価格プレミアムを正当化しています。これらの多様な用途が収益チャネルを多様化し、特定のエンドユーザーグループにおける景気循環的なショックから飲料水吸着剤市場を緩衝しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

2025年売上高の37.90%を占めるアジア太平洋は、インドのジャル・ジーヴァン・ミッションおよび中国の都市レベルの義務が数千件のGACおよびイオン交換改修に資金を提供することで、2031年を通じて収益リーダーであり続けるでしょう。東南アジア諸国連合の国々もこれに続いており、ジャカルタの1億2,000万USDのVeoliaとの契約により250万人の住民へのカバレッジが向上します。韓国および日本における半導体の拡大が超純水樹脂の需要を押し上げており、50ng/LのPFOS/PFOA暫定目標がさらなる吸着剤採用を促進するでしょう。

中東・アフリカ地域は2031年にかけて世界最高の年平均成長率5.64%を記録すると予測されており、サウジアラビアのラス・アル・ハイルおよびシュアイバ海水淡水化施設への32億USDのアップグレードが支えています。南アフリカのランド・ウォーター施設における18億ランドのGAC改修は、アフリカ大陸の高度処理への転換を浮き彫りにしています。人道的需要も重要であり、ユニセフはすでに干ばつに見舞われたケニアおよびエチオピアに50,000個のLifeStrawユニットを配布しています。

北米市場の成長は、推定年間15億USDを処理アップグレードに投入している環境保護庁のPFAS規則によって支えられています。Calgon Carbonのコロンバス工場における2,700万ポンドの拡張とEvoquaのセンサー対応SmartGuardプラットフォームは、国内サプライヤーがその支出を取り込む態勢を整えています。カナダのPFAS草案ガイドラインおよびメキシコのヒ素緩和プログラムが追加的な需要量を加え、地域の安定した需要基盤を強固にしています。

欧州は世界最厳格なPFAS上限値100ng/Lに直面しており、ドイツ、スペイン、イタリアの事業者がGACおよび樹脂改修を急ピッチで進めています。KemiraのタラゴナにおけるGAC再活性化ハブは年間15,000トンの使用済み炭素を処理し、1トンあたり1,000ユーロを超える廃棄コストを削減します。英国の鉛行動基準値の引き下げは、同時に古い住宅ストックにおけるPOEフィルターの採用を促進しています。

南米は依然として小規模ながら成長中の市場であり、2025年売上の約8%を占めています。ブラジルのサンパウロのグアラピランガ水源向け5億ブラジルレアルのGACアップグレードおよびアルゼンチンの世界銀行資金によるヒ素対策プロジェクトは、環境規制の強化を示しています。チリの濁度規制は2024年に強化され、サンティアゴ盆地の事業者における設備投資を促しています。

競合環境

飲料水吸着剤市場は中程度に分散しています。大手プレーヤーは再活性化能力に集中しており、Calgonのオハイオ拡張とKemiraの予定されているスペインのハブを合わせると年間42,000トンの熱処理能力が追加され、長期的なサービス収益が確保されます。原料の垂直統合は変動性に対するヘッジとして機能しており、Calgonはアパラチアの炭鉱を所有し、CabotのNorit部門はインドネシアおよびフィリピンでヤシ殻を確保しています。

技術的な破壊者が飲料水吸着剤市場のプレミアムセグメントを侵食しています。Sixth Wave InnovationsのIXOSポリマーは従来樹脂の10倍のPFAS容量を示し、FramergyのジルコニウムMOFペレットは米国空軍基地で試験中です。3MおよびMann+Hummelが特許を取得したハイブリッド膜・炭素カートリッジは交換サイクルを50%削減し、アフリカおよびラテンアメリカの分散型システムで重視される労働コスト削減を提供します。デジタルオーバーレイは急速に必須要件となっており、EvoquaのSmartGuardおよびXylemのSentryxプラットフォームは機械学習をブレークスルー予測に適用し、カレンダーベースの交換に対して運用コストを15%削減します。

持続可能性の認証が入札評価においてウェイトを増しています。再活性化工場のISO 14001認証は依然として稀ですが、早期採用者はより低いライフサイクル排出量を訴求して欧州連合の事業者契約を確保しています。使用済みGACから金属を回収する循環経済パイロットがCabotで進行中であり、Haycarbのゴムの木炭は非食用バイオマスストリームを開拓して原料圧力を軽減しています。これらの動きは、ESGの要請がサプライヤーのスコアカードと飲料水吸着剤市場全体の競争軌道を再形成していることを示しています。

飲料水吸着剤産業リーダー

Cabot Corporation

Lanxess

Calgon Carbon Corporation

Haycarb PLC

Purolite

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Kemiraがスペインのタラゴナに2,000万ユーロの活性炭再活性化工場を承認し、2029年第3四半期の稼働開始を予定。

- 2025年9月:Haycarbがスリランカのラトナプラで年間5,000トンのゴムの木バイオチャーラインを開始し、インドの事業者から初期注文を確保。

世界の飲料水吸着剤市場レポートの範囲

活性炭、ゼオライト、アルミナなどの飲料水吸着剤は、工業用および家庭用ろ過システムで使用される多孔質材料です。物理的または化学的な付着により、重金属、塩素、農薬、有機化合物などの汚染物質を捕捉することで水を浄化します。

飲料水吸着剤市場は、素材タイプ、形状、汚染物質ターゲット、用途によってセグメント化されています。素材タイプ別では、市場は活性炭、ゼオライト、イオン交換樹脂、グラフェンおよびカーボンナノ吸着剤、金属有機構造体(MOF)、バイオベース吸着剤(バイオチャー、竹炭など)にセグメント化されています。形状別では、市場は粉末、粒状、押出・ビード、一体型膜コーティング媒体にセグメント化されています。汚染物質ターゲット別では、市場は有機微量汚染物質(揮発性有機化合物、農薬)、PFASおよびフッ素化合物、重金属および放射性核種、マイクロ・ナノプラスチックにセグメント化されています。用途別では、市場は上水道処理、家庭用POU/POEシステム、工業プロセスおよびユーティリティ水、ボトル入り・パッケージ飲料水処理、携帯型・緊急用浄水ユニットにセグメント化されています。レポートはまた、主要地域の17か国における飲料水吸着剤市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| 活性炭 |

| ゼオライト |

| イオン交換樹脂 |

| グラフェンおよびカーボンナノ吸着剤 |

| 金属有機構造体(MOF) |

| バイオベース吸着剤(バイオチャー、竹炭など) |

| 粉末 |

| 粒状 |

| 押出・ビード |

| 一体型膜コーティング媒体 |

| 有機微量汚染物質(揮発性有機化合物、農薬) |

| PFASおよびフッ素化合物 |

| 重金属および放射性核種 |

| マイクロ・ナノプラスチック |

| 上水道処理 |

| 家庭用POU/POEシステム |

| 工業プロセスおよびユーティリティ水 |

| ボトル入り・パッケージ飲料水処理 |

| 携帯型・緊急用浄水ユニット |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア諸国連合加盟国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 素材タイプ別 | 活性炭 | |

| ゼオライト | ||

| イオン交換樹脂 | ||

| グラフェンおよびカーボンナノ吸着剤 | ||

| 金属有機構造体(MOF) | ||

| バイオベース吸着剤(バイオチャー、竹炭など) | ||

| 形状別 | 粉末 | |

| 粒状 | ||

| 押出・ビード | ||

| 一体型膜コーティング媒体 | ||

| 汚染物質ターゲット別 | 有機微量汚染物質(揮発性有機化合物、農薬) | |

| PFASおよびフッ素化合物 | ||

| 重金属および放射性核種 | ||

| マイクロ・ナノプラスチック | ||

| 用途別 | 上水道処理 | |

| 家庭用POU/POEシステム | ||

| 工業プロセスおよびユーティリティ水 | ||

| ボトル入り・パッケージ飲料水処理 | ||

| 携帯型・緊急用浄水ユニット | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア諸国連合加盟国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

飲料水吸着剤市場の2031年における予測規模は?

飲料水吸着剤市場規模は、2025年の34億2,000万USDから2026年には35億5,000万USDに拡大し、2031年までに43億5,000万USDに達する見込みで、2026年から2031年にかけて年平均成長率4.15%で成長すると予測されます。

現在、世界需要をリードしている素材は何ですか?

活性炭が2025年収益の56.20%を占め、最も主要な素材となっています。

PFAS規制が吸着剤の販売を促進している理由は何ですか?

米国での4pptおよび欧州連合での100ng/Lという新たな基準値により、事業者はコンプライアンスを達成するために吸着剤段階を追加することが求められています。

2031年にかけて最も高い成長が見込まれる地域はどこですか?

中東・アフリカ地域が2026年から2031年にかけて最高の年平均成長率5.64%を記録すると予測されています。

携帯型ユニットは市場にどのような影響を与えていますか?

災害救援および遠隔地への展開が、2026年から2031年にかけて携帯型浄水需要において年平均成長率5.45%を牽引しています。

再活性化はサプライヤー戦略においてどのような役割を果たしていますか?

熱再活性化は使用済み炭素の容量の最大90%を回収し、サービス収益を確保するため、主要ベンダーは再活性化工場の拡張を進めています。

最終更新日: