AIアクセラレータ向けDRAM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.84 十億米ドル |

| 市場規模 (2031) | 82.91 十億米ドル |

| 成長率 (2026 - 2031) | 27.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIアクセラレータ向けDRAM市場分析

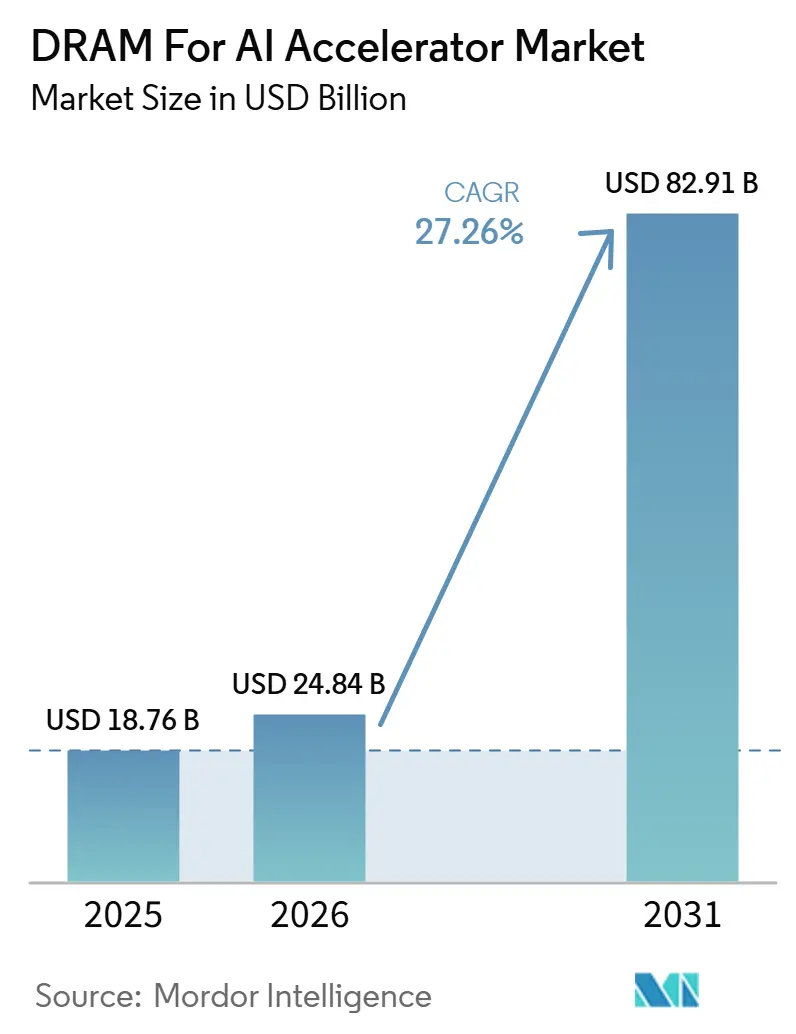

AIアクセラレータ向けDRAM市場規模は2025年に188億米ドルと評価され、2026年から2031年にかけてCAGR27.3%で成長し、2031年までに828.9億米ドルに達すると予測されています。AIアクセラレータ向けDRAM市場は、AIトレーニングおよび推論システムが汎用構成ではなく帯域幅最適化メモリを必要とするようになったため、より広範なメモリ市場よりも速いペースで成長しています。需要の中心はHBMリッチなコンピュートプラットフォームへとシフトしており、このAIアクセラレータ向けDRAM市場ではスポット価格よりも供給契約、パッケージングアクセス、および認定ステータスが重要性を増しています。メモリ出力がウェーハ供給と先進パッケージングの準備状況の両方に依存するようになったため、容量拡張もより戦略的になっています。北米はハイパースケーラーの支出を通じて需要を牽引し続けており、アジア太平洋地域はAIアクセラレータ向けDRAM市場において生産拠点としての役割と急速に拡大する消費センターとしての役割の両方を強化しています。主な機会は、より高密度なメモリスタック、カスタムアクセラレータプログラム、およびメモリサプライヤー、クラウドプラットフォーム、AIシステムビルダー間のより緊密な長期的連携に結びついています。

主要レポートのポイント

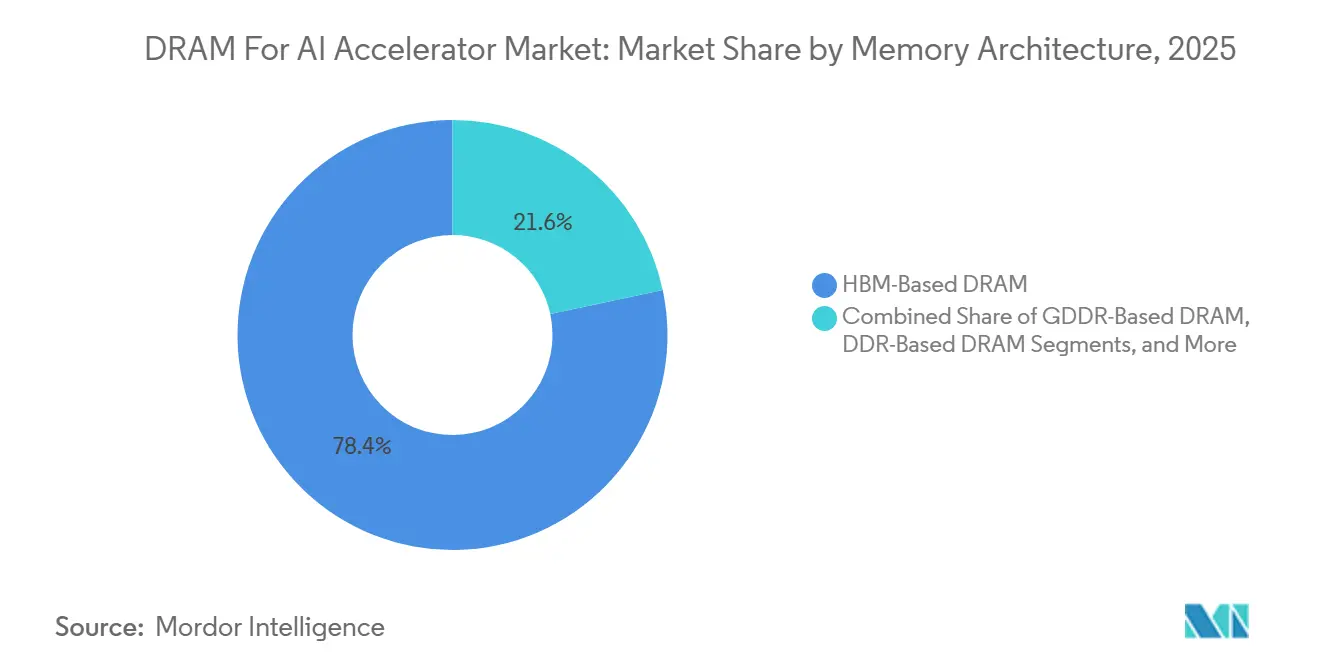

- メモリアーキテクチャ別では、HBMベースDRAMが2025年に78.4%のシェアを占め、AIアクセラレータ向けDRAM市場において2031年にかけて28.2%の最速成長も見込まれています。

- AIアクセラレータタイプ別では、GPUプラットフォームが2025年に74.4%のシェアを占め、AIアクセラレータASICはAIアクセラレータ向けDRAM市場において2031年にかけて28.2%の成長が予測されています。

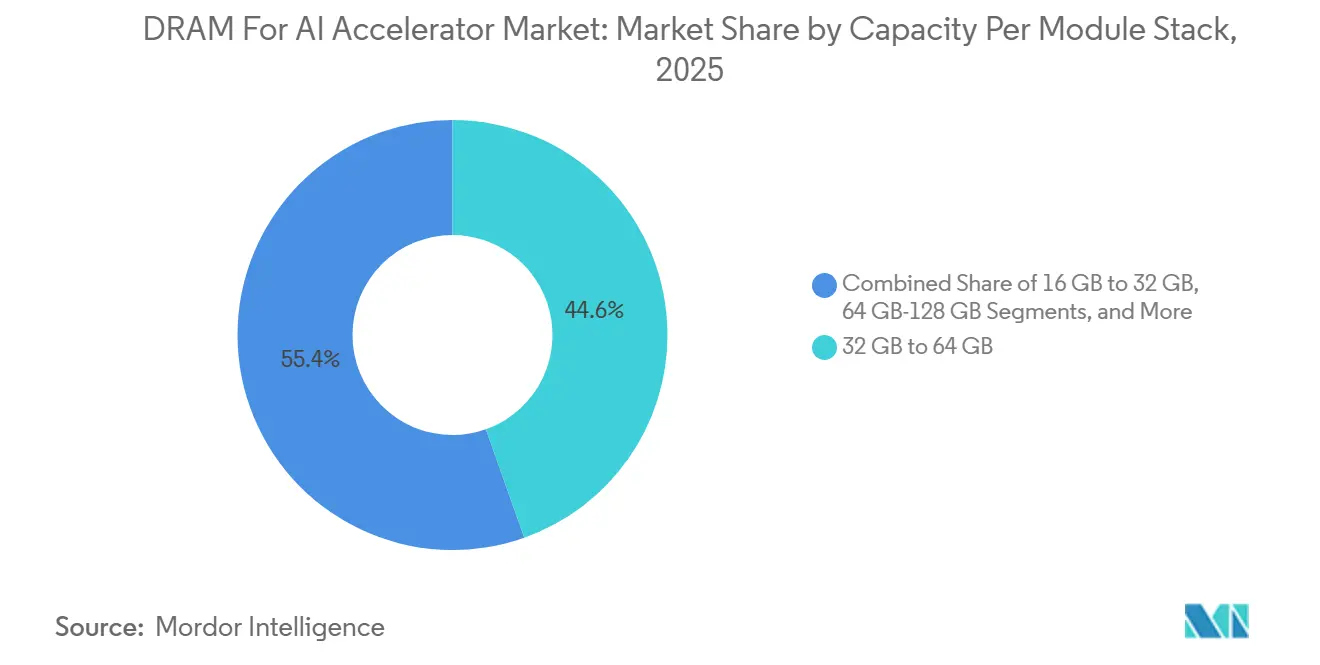

- モジュールまたはスタックあたり容量別では、32GB~64GBティアが2025年に44.6%のシェアを占め、128GB超ティアはAIアクセラレータ向けDRAM市場において2031年にかけて28.3%の成長が見込まれています。

- アプリケーション別では、トレーニングワークロードが2025年に63.2%を占め、推論はAIアクセラレータ向けDRAM市場において2031年にかけて27.9%の拡大が予測されています。

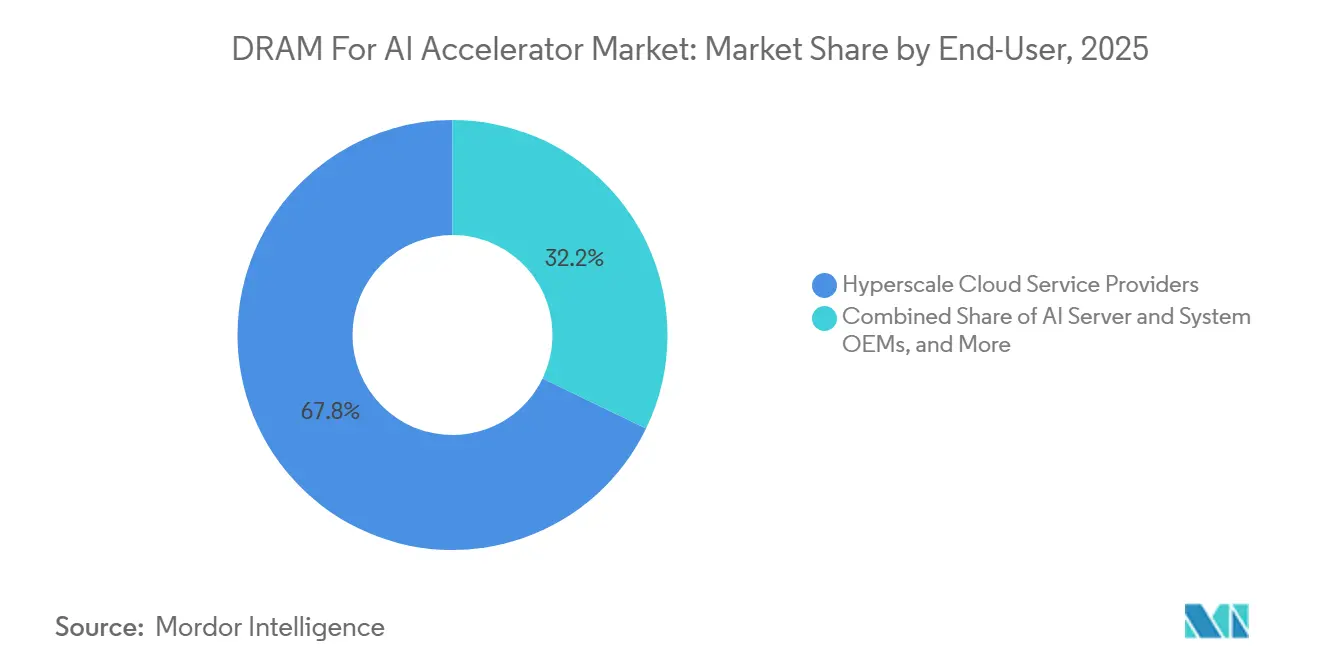

- エンドユーザー別では、ハイパースケールクラウドサービスプロバイダーが2025年に67.8%のシェアを占め、同セグメントはAIアクセラレータ向けDRAM市場において2031年にかけて27.7%の成長が見込まれています。

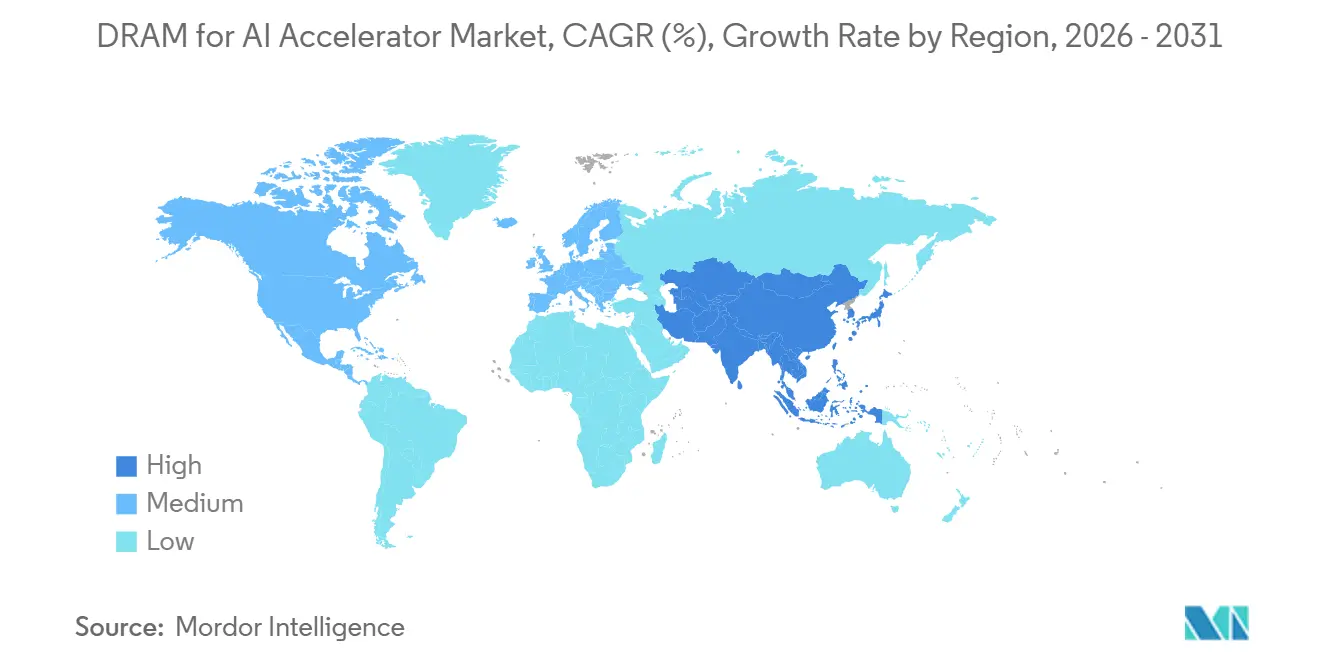

- 地域別では、北米が2025年に44.9%のシェアを占め、アジア太平洋地域はAIアクセラレータ向けDRAM市場において2031年にかけて28.1%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIアクセラレータ向けDRAM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI GPUプラットフォームにおけるHBMアタッチ率の上昇 | +8.5% | グローバル | 短期(2年以内) |

| 帯域幅最適化メモリスタックへのシフト | +6.5% | グローバル | 中期(2~4年) |

| AIサーバークラスターのメモリ密度要件の高まり | +5.0% | 北米およびアジア太平洋 | 中期(2~4年) |

| マルチGPUサーバーおよびメモリプーリング需要の増加 | +3.0% | グローバル | 短期(2年以内) |

| HBMの歩留まり改善と供給拡大 | +2.0% | アジア太平洋(韓国、日本) | 中期(2~4年) |

| コスト重視のAI推論GPU向けGDDR使用の増加 | +1.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI GPUプラットフォームにおけるHBMアタッチ率の上昇

主要なAI GPUがHBMをオプションのメモリ選択肢ではなくコア要件として扱うようになったため、AIアクセラレータ向けDRAM市場は押し上げられています。NVIDIAのB200は8TB/sの帯域幅で192GBのHBM3eを搭載し、Rubin世代はGPUあたり288GBのHBM4にスケールアップします。[1]NVIDIA Corporation、「NVIDIA Vera Rubin POD、7チップ、5ラックスケールシステム、1つのAIスーパーコンピュータ」、NVIDIA技術ブログ、developer.nvidia.com ラックスケールでは、NVIDIAは72台のRubin GPUがHBMを13.5TBのコヒーレントメモリファブリックにプールすると述べており、メモリ容量とインターコネクト設計が同時に進化していることを示しています。このアーキテクチャは、アクセラレータの出荷成長が線形でなくなっても、各デプロイ済みデバイスにより多くのメモリが搭載されるため、HBM需要を高く維持します。Googleの2026年6月のTPUシステム進化に関する論文も、5世代にわたってトレーニングノードあたりのHBM容量と帯域幅が10倍増加したことを確認しています。AIアクセラレータ向けDRAM市場において、このパターンはプラットフォームサイクルごとにコンピュートノードあたりのメモリ搭載量が増加し続けるため、持続的な価値成長を支えています。

汎用DRAMから帯域幅最適化メモリスタックへのシフト

メモリに関する議論が単純な容量から帯域幅効率とスタックアーキテクチャへとシフトしたため、AIアクセラレータ向けDRAM市場も進化しています。JEDECは2025年4月にJESD270-4 HBM4標準を発表し、2,048ビットインターフェース、32の独立チャネル、最大8Gbpsのデータレート、スタックあたり最大64GBのサポートを定義しました。この発表は、次世代メモリの相互運用性ベースラインを購入者とシステム設計者に明確に示すものとして重要です。同じ標準化の流れは2025年12月にも続き、JEDECはピン数を削減しながらHBM4レベルのスループットを実現するSPHBM4の開発を公表しました。その結果、AIアクセラレータ向けDRAM市場は、従来のDRAMフォーマットを繰り返し調整するのではなく、帯域幅最適化スタックへのより正式な移行から恩恵を受けています。この変化は、顧客が単発の実装パスではなく標準ベースのスケーリングを計画できるうになったため、HBMプラットフォームの製品サイクルの長期化も支えています。

AIサーバークラスターのメモリ密度要件の急速な増大

AIアクセラレータ向けDRAM市場は、ノード、ラック、システムレベルでのAIサーバークラスターのメモリフットプリントの増大によってさらに支えられています。NVIDIAのRubinプラットフォームは各GPUを3.6TB/sの双方向NVLink帯域幅で接続し、NVL72ラックはシステム全体で260TB/sのスケールアップ帯域幅を実現します。この設計は、クラスター全体が単一の大規模なコンピュートおよびメモリドメインとして動作するように構築されているため、メモリ需要が単一のアクセラレータのみによって決まらないことを意味します。Google Cloud Next 2026で発表されたGoogleのTPU 8iは、288GBのHBMと384MBのオンチップSRAMを組み合わせ、より多くのワーキングデータをプロセッサの近くに保持します。その結果、新しいサーバー世代ごとに競争力のあるAIパフォーマンスに必要なメモリ要件が増加しています。AIアクセラレータ向けDRAM市場において、これにより需要は出荷チップ数だけでなく、デプロイメントあたりのメモリ密度に結びついています。

マルチGPUサーバー構成とメモリプーリング需要の増加

AIアクセラレータ向けDRAM市場は、プールされたメモリに依存するマルチGPUシステムへの移行によっても強化されています。NVIDIAは2026年にNVLink Fusionを導入し、セミカスタムおよびカスタムコンピュートデバイスがラックスケールのNVLinkアーキテクチャに参加できるようにしました。このステップは、コヒーレントメモリファブリックを単一ベンダーの標準GPUラインナップを超えて拡張するため重要です。複数のデバイスが単一の接続されたメモリ環境内で動作することが期待されると、各アクセラレータはポータビリティとバランスの取れたシステムパフォーマンスをサポートするために依然として強力なローカルメモリリソースを必要とします。これにより、高価値AIデプロイメントにおける低メモリ構成の実用的な余地が縮小します。AIアクセラレータ向けDRAM市場において、プールされたメモリ設計の採用はラックスケールビルドごとに結びついたアドレス可能な需要を拡大します。また、メモリ収益をコンポーネントレベルの代替よりもフルシステム設計の選択により緊密に結びつけます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HBMパッケージングのボトルネックと先進基板容量の制限 | -3.5% | グローバル | 短期(2年以内) |

| 新規DRAMサプライヤーに対する高い認定障壁 | -2.5% | グローバル | 長期(4年以上) |

| 汎用サーバーDDR需要からのメモリ割り当て競争 | -1.5% | 北米および欧州 | 中期(2~4年) |

| 先進メモリ供給に対する輸出規制と地政学的制約 | -2.5% | アジア太平洋、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

HBMパッケージングのボトルネックと先進基板容量の制限

メモリ需要が依然として強い中でも、AIアクセラレータ向けDRAM市場は先進パッケージングと基板の準備状況による実質的な上限に直面し続けています。SamsungのHBM4商用プログラムは4nmベースダイを使用し、スタックあたり最大3.3TB/sを達成しており、主要なAIメモリ製品に現在必要なロセス統合のレベルを示しています。2026年7月、Samsung ElectronicsとSK Hynixは忠清地域に新しいHBM製造工場と先進パッケージング施設のために24京ウォン(1,550億米ドル)を投資することを約束し、まだ構築が必要な下流の容量の規模を強調しました。その投資規模は、パッケージングがサプライヤー戦略と地域の資本配分を形成するほど大きなボトルネックであり続けていることを示しています。パッケージングラインがウェーハ出力に遅れをとると、メモリダイだけでは完成したアクセラレータ供給に転換されません。これが、容量への支出が加速している中でも、AIアクセラレータ向けDRAM市場が依然として近期的な供給摩擦に直面している理由です。

新規DRAMサプライヤーに対する高い認定障壁

AIアクセラレータ向けDRAM市場は、長い顧客検証サイクルと認定HBM供給に必要な技術的複雑さによっても制約されています。JEDECのHBM4標準は共通フレームワークを確立しましたが、電力、熱、歩留まり、コントローラー互換性にわたるシステムレベルのテストの必要性を排除するものではありません。Samsungの2026年2月のHBM4出荷発表は、量産が顧客の認定スケジュールに合わせて維持されていることを明確にし、商業的なタイミングが製造出力だけでなく承認マイルストーンに依然として結びついていることを強調しました。したがって、新規参入者は製造上の課題とアクセラレータ設計者との関係上の課題の両方を含む障壁に直面します。これは、需要が魅力的で資本が利用可能な場合でも、サプライヤーの多様化を遅らせます。その結果、AIアクセラレータ向けDRAM市場はハイエンドへの参入が依然として困難であり、供給がどれだけ迅速に拡大できるかを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリアーキテクチャ別:HBMがAIメモリにおける持続的な構造的優位性を確立

HBMベースDRAMは2025年のAIアクセラレータ向けDRAM市場シェアの78.4%を占め、2031年にかけてCAGR28.2%での拡大も見込まれています。この優位性は、AIアクセラレータメモリが従来のビットあたりコストの論理だけでなく、帯域幅、密度、システム効率に基づいて選択されるようになったことを反映しています。Googleの2026年6月のTPU論文は、5世代にわたってトレーニングノードあたりのHBM容量と帯域幅が10倍増加したことを示しており、HBMがプレミアムオプションからコアプラットフォーム要件へと移行した理由を説明するのに役立ちます。JEDECのHBM4標準もこの移行の次のステップを正式化し、スタックあたり最大64GBと高スループットコンピューティング向けのより広いインターフェース構造を定義しました。AIアクセラレータ向けDRAM産業において、このみ合わせはHBMをフロンティアAIデプロイメントのリファレンスアーキテクチャにしています。

GDDRベースDRAMは、HBMリッチなトレーニングハードウェアよりも低いメモリコストを必要とするコスト重視の推論システムにおいて、AIアクセラレータ向けDRAM市場で引き続き関連性を持っています。その役割は、パッケージングの複雑さを低く抑えながらも意味のある帯域幅を必要とするワークロードで最も強く発揮されます。DDRベースDRAMは、直接の高帯域幅アクセラレータ実行ではなく、オーケストレーション、データ移動、ホスト側バッファリングをサポートするAIサーバーのシステムメモリ層に引き続き位置しています。ラックスケールのAIシステムがより一体化するにつれて、DDRは依然として重要ですが、その戦略的役割はコアアクセラレータメモリからサーバー設計全体にわたるサポートメモリへとシフトしています。その結果、AIアクセラレータ向けDRAM市場は他のメモリタイプから完全に離れているわけではありませんが、HBM中心のアーキテクチャスタック内でそれらにより狭い役割を明確に割り当てています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

AIアクセラレータタイプ別:ASICが推論ティアにおけるGPUの優位性に挑戦

GPUプラットフォームは2025年のAIアクセラレータ向けDRAM市場規模の74.4%を占め、AIアクセラレータASICは2031年にかけて28.2%の成長が予測されています。GPUはハイパースケーラーのトレーニングクラスターとAIソフトウェアの幅広い互換性においてデフォルトの選択肢であり続けるため、リードを維持しています。同時に、大手クラウドプロバイダーがコスト管理の改善とメモリ、インターコネクト、モデルサービング動作間のより緊密な整合を求めているため、カスタムASICプログラムが勢いを増しています。GoogleのTPU 8iは288GBのHBMと8,601GB/sの帯域幅を備えており、独自アクセラレータプログラムが主流GPUプラットフォームとの能力差をいかに急速に縮めているかを示しています。[2]「TPU v2からIronwoodまでのGoogleのトレーニングスーパーコンピュータ、5世代にわたるアーキテクチャの安定性、スケール、レジリエンス、電力効率、持続可能性」、arXiv、arxiv.org AIアクセラレータ向けDRAM市場において、これはGPUが依然として最大のインストールベースを支配しているにもかかわらず、調達の成長が単一の支配的なアクセラレータカテゴリを超えて拡大していることを意味します。

FPGAベースのアクセラレータはより小さなポジションを占めていますが、再構成可能性が依然として重要な低レイテンシ通信、金融コンピューティング、および特定のデプロイメント環境において価値を保持しています。AIアクセラレーョン搭載CPUも、確立されたサーバーインフラとの互換性とより広範なソフトウェアサポートを優先するエンタープライズ推論セットアップでの地位を維持しています。これにより、AIアクセラレータ向けDRAM市場は単一のハードウェアテンプレートではなく、複数のコンピュートパスに結びついています。それでも、最も強い成長圧力は依然として大きなHBMフットプリントと高い並列メモリスループットをサポートできる製品へとシフトしています。最終的な効果として、GPUが現在の出荷量を定義し続ける一方で、ASICはAIアクセラレータ向けDRAM市場において将来のメモリ需要が最も速く拡大する場所を形成しています。

モジュールまたはスタックあたり容量別:超高密度ティアが世代的な変革を示す

32GB~64GBティアは2025年のAIアクセラレータ向けDRAM市場規模の44.6%のシェアを獲得し、128GB超ティアは2031年にかけて28.3%の拡大が見込まれています。現在のインストールベースは、この中間範囲を本番クラスターの実用的な標準にした初期のHBMリッチGPUシステムの大規模デプロイメントを依然として反映しています。このポジションは、次世代アクセラレータ発売に結びついたはるかに高密度なメモリ設計によって今や挑戦されています。NVIDIAのRubin世代はGPUあたり288GBのHBM4にスケールアップし、GoogleのTPU 8iも288GBのHBMで発売されており、新しいフロンティアシステムのパフォーマンスバーを引き上げています。AIアクセラレータ向けDRAM市場において、これにより128GB超ティアは次サイクルのシステム仕様がどこへ向かっているかの最も明確なシグナルとなっています。

64GB~128GBティアは、最高のフロンティアコストプロファイルなしに強力なメモリリソースを必要とする多くのエンタープライズ推論クラスターに適合するため、重要なブリッジセグメントであり続けています。より小さなティアは、メモリ予算とアプリケーションニーズがより制約されているエッジ推論、ワークステーション、および特定のFPGA向け環境に引き続き対応しています。Samsungは、商用HBM4が12層スタックあたり24GBから36GBを提供し、HBM3eと比較して電力効率を40%改善すると述べており、パッケージの継続的な再設計なしに高容量への移行を支えています。これは、このAIアクセラレータ向けDRAM市場のスケーリングパスが単純にパッケージ周辺にコンポーネントを追加するのではなく、より高密度なスタックに基づいていることが増えているため重要です。その結果、容量の移行はより継続的になり、主流エンタープライズティアと最高フロンティアティアの差が縮まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:推論がトレーニング主導の需要との差を急速に縮める

トレーニングワークロードは2025年のAIアクセラレータ向けDRAM市場シェアの63.2%を占め、推論は2031年にかけて27.9%の成長が見込まれています。フロンティアモデルの開発が依然として非常に高いメモリ密度と帯域幅要件を持つ専用クラスターに依存しているため、トレーニングは引き続き大きな割合を占めています。しかし、リアルタイムサービング、エージェンティックAI、および長コンテキストワークロードが本番環境でのメモリ負担を増大させるにつれて、推論は急速に成長しています。Googleは大規模な事前トレーニング向けにTPU 8tを、推論およびエージェンティックワークロード向けにTPU 8iを位置づけており、メモリ集約型の推論が専用ハードウェアバリアントを正当化するほど重要になっていることを示しています。AIアクセラレータ向けDRAM産業において、このシフトはトレーニングメモリニーズと推論メモリニーズの歴史的な分離を縮めています。

高性能コンピューティングは、AIアクセラレータ向けDRAM市場において、AIトレーニングと同様の高いメモリスループットを必要とするシミュレーション、ゲノミクス、気候ワークロードに特に関連する第三のアプリケーショントラックであり続けています。プロフェッショナルビジュアライゼーションも引き続き需要があり、通常はトップティアAIシステムよりも低強度のメモリ構成に依存するワークステーションおよびレンダリング環境でより大きな関連性を持っています。これら2つのセグメントはAIアクセラレータ向けDRAM市場をリードしていませんが、インストールベースを広げ、単一のワークロードパターンへの依存を和らげます。また、HBMが価値創造をリードしている中でも、システムレベルでGDDRおよびその他の非HBMメモリパスを関連性のあるものに保ちます。したがって、アプリケーションミックスは置き換えによってではなく、同じより広いコンピュートランドスケープ内でのトレーニングと推論の両方のメモリ集約度の上昇によってより多く変化しています。

エンドユーザー別:ハイパースケーラーが出荷量を牽引し、OEMがエンタープライズクラスター全体に配布

ハイパースケールクラウドサービスプロバイダーは2025年に67.8%のシェアを占め、AIアクセラレータ向けDRAM市場において2031年にかけて27.7%の成長が見込まれています。その優位性は、より小規模な購入者が匹敵できないペースで内部トレーニングおよび推論クラスターを構築しているクラウドプラットフォーム間での支出の集中を反映しています。これにより、ハイパースケーラーは認定優先事項、供給契約、およびバリューチェーン全体での高密度メモリ採用のタイミングを設定する直接的な役割を担います。また、AIアクセラレータ向けDRAM市場の需要が非常に大きなユニット要件を持つ限られた数の調達プログラムによって形成されることを意味します。この集中は、より広範なメモリ市場が依然として循環的である場合でも、認定サプライヤーにとってより強い収益の可視性を支えています。

AIサーバーおよびシステムOEMは、エンタープライズ購入者向けにアクセラレータリッチなシステムをパッケージ化し、クラウドスケールの設計選択をデプロイ可能なインフラに変換するため、第二のエンドユーザー層を形成しています。その重要性は、エンタープライズAIクラスターが強力なパフォーマンスを必要としながらも、より標準化されたシステム構成に従う中上位ティアのメモリで特に顕著です。半導体企業は、カスタムASICの検証、ベンチマーキング、および初期生産に先進DRAMを必要とするため、別の重要なユーザーグループを形成しています。研究・学術機関は最も小さなグループであり、そのアクセスは直接調達ではなくクラウドプラットフォームや公共スーパーコンピューティングプログラムに依存することが多いです。したがって、AIアクセラレータ向けDRAM市場は、トップでの極端な需要集中と、OEM、チップ開発者、研究ユーザーにわたるより広い下流の配布パスを組み合わせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のAIアクセラレータ向けDRAM市場規模の44.9%を占めました。最大のハイパースケーラーの資本プログラムが依然として米国に集中しており、モデル開発とAIインフラの構築が依然として中心となっているため、この地域がリードしています。この需要パターンにより、AIアクセラレータ向けDRAM市場は生産が他の場所で行われる場合でも、Microsoft、Google、Amazon、Metaの購買行動に密接に結びついています。米国はまた、先進メモリの規制環境を形成しています。産業安全保障局は2024年12月の規則でHBMをECCN 3A090.cに追加し、中国およびマカオへの出荷に関連する輸出規制を拡大し、同盟国のサプライチェーンにおける北米の中心的役割を強化しました。

欧州はAIアクセラレータ向けDRAM市場においてより小さな地域ブロックであり続けており、その需要はより低い出発点から上昇しています。この地域は、データ居住要件を満たす推論インフラへの主権AIプログラム、地域データセンター投資、およびエンタープライズの関心によって支えられています。これにより欧州は、最大のフロンティアトレーニングクラスターよりも管理されたデプロイメントとコンプライアンス対応に重点を置いた、より安定した採用プロファイルを持っています。この地域は支出規模で北米にまだ匹敵していませんが、地域のデプロイメント要件が高帯域幅AIシステムへの需要を生み出し続けているため、依然として関連性があります。

アジア太平洋地域はAIアクセラレータ向けDRAM市場において最も成長の速い地域セグメントであり、2031年にかけてCAGR28.1%が見込まれています。この地域は先進DRAMの主要生産拠点とAIコンピュートインフラの需要センターとしての両方の役割を担っています。2026年7月、Samsung ElectronicsとSK Hynixは韓国の忠清地域に新しいHBM製造工場と先進パッケージング施設のために24京ウォン(1,550億米ドル)を投資することを約束しました。Micronも2026年7月に広島の拡張工事に着工し、日本でのHBM生産能力を強化しました。その他の地域セグメントは依然として初期段階ですが、中東の一部での主権AI支出がAIアクセラレータ向けDRAM市場をより多くの新しいデプロイメント地域に引き込み始めています。

競合ランドスケープ

AIアクセラレータ向けDRAM市場は依然として高度に集中しており、SK Hynix、Samsung Electronics、Micron TechnologyがHBM製品を供給し、現在のAIアクセラレータ需要の中心に位置しています。HBMが2025年の市場需要の78.4%を占めているため、この集中は重要であり、このメモリカテゴリでのリーダーシップがAIアクセラレータ向けDRAM市場全体の方向性を強く形成することを意味します。主な競争の争点は、したがって基本的な参加よりも、認定済み出力をスケールし、歩留まりを改善し、トップAIハードウェアプログラムでの長期的なスロットを確保できる者についてです。サプライヤーのポジショニングは、先進パッケージング、ベースダイ開発、顧客認定を同時に管理する能力によっても形成されます。これにより、競争構造は従来のDRAMサイクルよりも緊密で変化が遅くなっています。

Samsungは2026年2月に4nmベースダイ、スタックあたり最大3.3TB/sの帯域幅、HBM3eと比較して40%の電力効率改善を備えた商用HBM4を出荷することで地位を強化しました。[3]Samsung Electronics、「SamsungがAIコンピューティングの究極のパフォーマンスを実現する業界初の商用HBM4を出荷」、Samsung Newsroom、news.samsung.com この動きは、Samsungが標準的なメモリスケーリングのみに依存するのではなく、より深い社内統合を通じて差別化を図ろうとしていることを示したため、戦略的に重要でした。Micronは2026年7月に米国の半導体エコシステムを強化するために最大30億米ドルを発表し、生シリコンウェーハに関連する長期供給契約を含めることで自社のポジションを強化しました。これらの動きは、AIアクセラレータ向けDRAM市場における競争が価格設定だけでなく、資本の深さ、エコシステムコントロール、供給保証を通じてますます争われていることを示しています。

Samsung ElectronicsとSK Hynixが2026年7月にHBM製造と忠清地域での先進パッケージングのために24京ウォン(1,550億米ドル)の合計投資計画を発表したため、韓国はこの競争の中心であり続けています。その支出水準は、トップサプライヤーがAIアクセラレータ向けDRAM市場においてパッケージングアクセスと出力スケールを戦略的な武器として扱っていることを示しています。需要側の競争もサプライヤーを前進させており、GoogleのTPU 8tとTPU 8iは、ハイパースケーラーが主流GPUプラットフォームと並行して独自のアクセラレータロードマップを拡大していることを示しています。[4]Google Cloud、「TPU 8tおよびTPU 8i技術的詳細」、Google Cloudブログ、cloud.google.com カスタムシリコンプログラムが拡大するにつれて、メモリメーカーは認定速度や歩留まり規律を失うことなく、より多くのプラットフォームバリアントをサポートする必要があります。したがって、AIアクセラレータ向けDRAM市場の競合ランドスケープはトップで集中したままですが、サプライヤーと顧客の両方のエコシステムにわたる実行においてより要求が高くなっています。

グローバルAIアクセラレータ向けDRAM市場レポートの範囲

AIアクセラレータ向けDRAM市場レポートは、メモリアーキテクチャ(HBMベースDRAM、GDDRベースDRAM、DDRベースDRAM)、AIアクセラレータタイプ(GPU、AIアクセラレータASIC、FPGA、AIアクセラレーション搭載CPU)、モジュール/スタックあたり容量(16GB以下、16GBから32GB、32GBから64GB、64GBから128GB、128GB超)、アプリケーション(トレーニング、推論、高性能コンピューティング、プロフェッショナルビジュアライゼーション)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| HBMベースDRAM |

| GDDRベースDRAM |

| DDRベースDRAM |

| GPU |

| AIアクセラレータASIC |

| FPGA |

| AIアクセラレーション搭載CPU |

| 16GB以下 |

| 16GBから32GB |

| 32GBから64GB |

| 64GBから128GB |

| 128GB超 |

| トレーニング |

| 推論 |

| 高性能コンピューティング |

| プロフェッショナルビジュアライゼーション |

| ハイパースケールクラウドサービスプロバイダー |

| AIサーバーおよびシステムOEM |

| 半導体企業 |

| 研究・学術機関 |

| 北米 | |

| 欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| その他の地域 |

| メモリアーキテクチャ別 | HBMベースDRAM | |

| GDDRベースDRAM | ||

| DDRベースDRAM | ||

| AIアクセラレータタイプ別 | GPU | |

| AIアクセラレータASIC | ||

| FPGA | ||

| AIアクセラレーション搭載CPU | ||

| モジュールまたはスタックあたり容量別 | 16GB以下 | |

| 16GBから32GB | ||

| 32GBから64GB | ||

| 64GBから128GB | ||

| 128GB超 | ||

| アプリケーション別 | トレーニング | |

| 推論 | ||

| 高性能コンピューティング | ||

| プロフェッショナルビジュアライゼーション | ||

| エンドユーザー別 | ハイパースケールクラウドサービスプロバイダー | |

| AIサーバーおよびシステムOEM | ||

| 半導体企業 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年までのAIアクセラレータ向けDRAMの予測値は?

AIアクセラレータ向けDRAM市場は、2025年の187.6億米ドルから2031年までに828.91億米ドルに達すると予測されており、2026年から2031年にかけてCAGRは27.26%です。

なぜHBMがAIメモリ需要をリードしているのか?

HBMは2025年に78.36%のシェアでリードしました。これは、主要なAI GPUとカスタムアクセラレータが非常に高い帯域幅、高密度スタック、およびより緊密なメモリとコンピュートの統合に依存するようになったためです。

AIメモリ需要において最も速く拡大しているアプリケーションはどれか?

推論は2031年にかけて27.94%で最も速く成長しているアプリケーションであり、リアルタイムサービングとエージェンティックAIワークロードがより多くのメモリ容量と帯域幅を必要としています。

最大のメモリ購入を牽引しているエンドユーザーはどこか?

ハイパースケールクラウドサービスプロバイダーは2025年に67.84%のシェアでリードしており、最大のクラウドプラットフォームにおけるトレーニングおよび推論インフラ支出の規模を反映しています。

AIアクセラレータ向けDRAMで最も速く成長している地域はどこか?

アジア太平洋地域は2031年にかけて28.10%の成長が見込まれており、主要生産拠点としての役割と拡大するAIコンピュートデプロイメント地域としての役割の両方によって支えられています。

最大の近期的な供給課題は何か?

先進パッケージングと認定が主な制約であり続けています。ウェーハ出力だけでは、認定されたAIアクセラレータプログラム向けの完成したHBMの可用性を保証しないためです。

最終更新日: