投与ポンプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

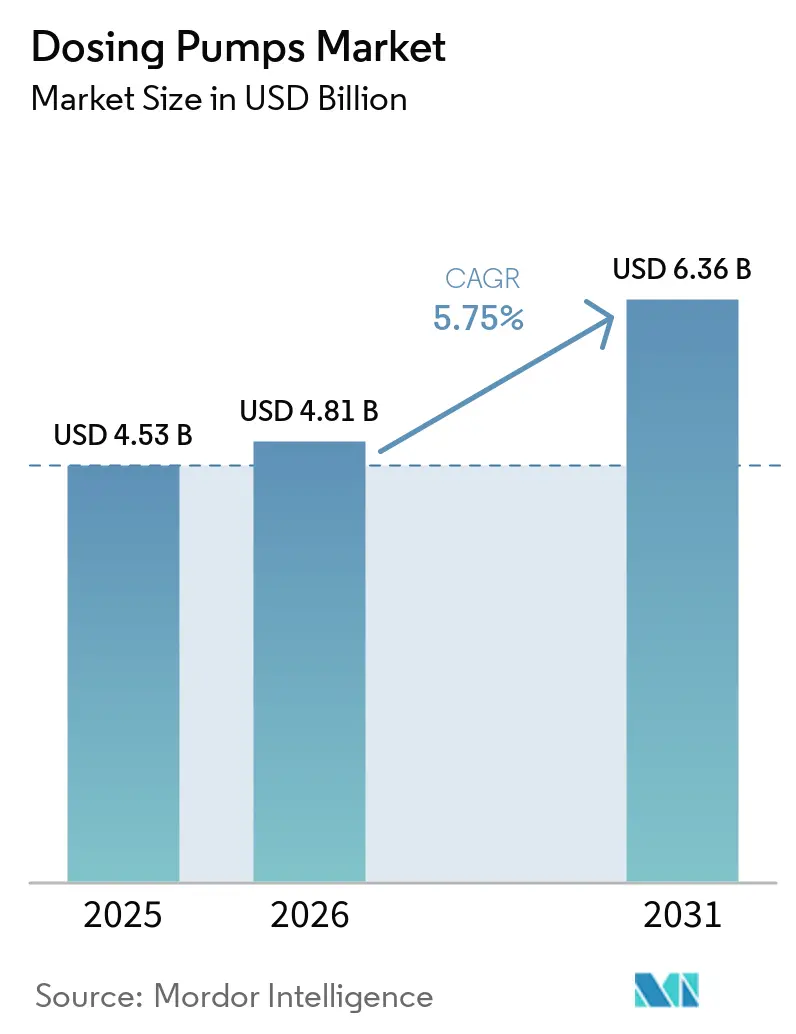

| 市場規模 (2026) | 4.81 十億米ドル |

| 市場規模 (2031) | 6.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる投与ポンプ市場分析

投与ポンプ市場規模は2025年にUSD 45億3,000万と評価され、2026年のUSD 48億1,000万から2031年にはUSD 63億6,000万に達すると推定され、予測期間(2026年~2031年)中のCAGRは5.75%となっています。公益事業者は事後対応型から予知保全型へと移行しており、製薬メーカーは連続フロー生産へと移行し、規制当局は栄養素排出基準を厳格化しています。精密計量、検証可能な監査証跡、セキュアなリモート接続性は、現在では最低限の調達要件となっています。ペリスタルティックポンプは、ドライラン条件に耐え、流体を可動部品から隔離し、計画外のダウンタイムを削減できることから勢いを増しており、使用ごとのデジタルツインによりオペレーターはリアルタイム負荷に合わせた薬品供給を実現できます。IEC 62443およびFDA 21 CFR Part 11に対応したサイバーセキュアなコントローラーは、エンドユーザーが今後のサイバーセキュリティ監査に備えるにつれ、プレミアム価格を引き付けています。

主要レポートのポイント

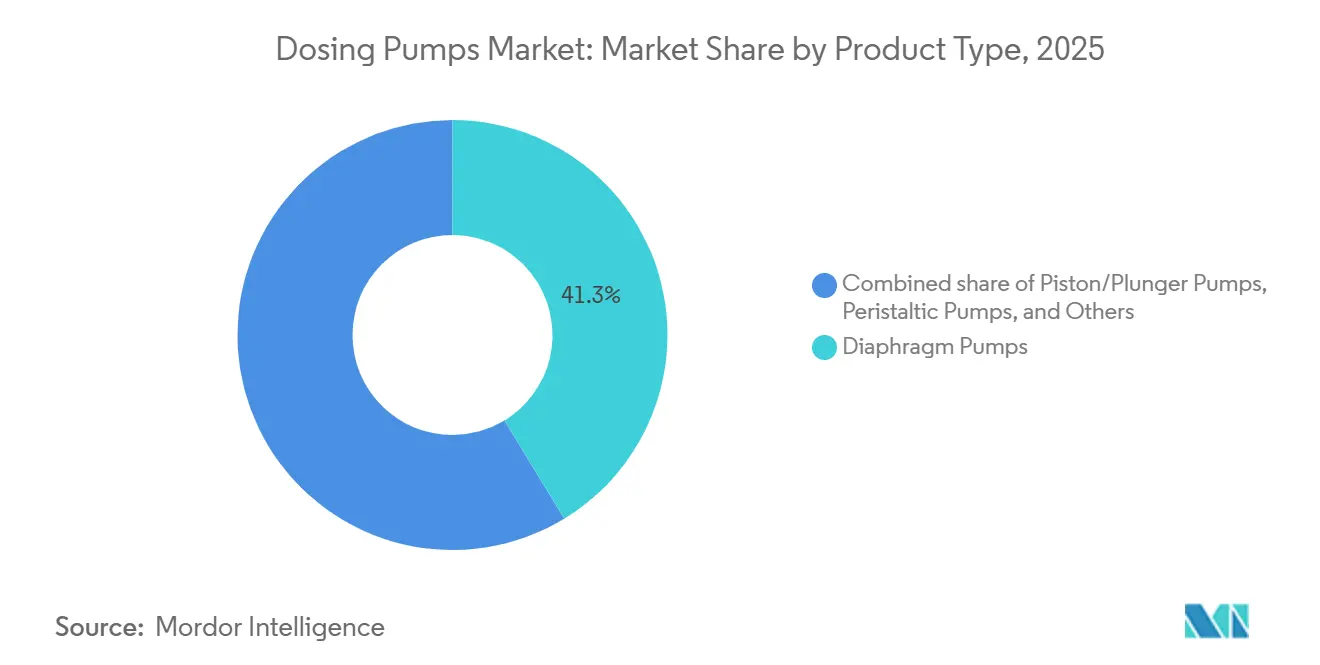

- 製品タイプ別では、ダイアフラムポンプが2025年の投与ポンプ市場シェアの41.3%を占めてトップとなり、ペリスタルティック型は2031年にかけて6.8%のCAGRで拡大している。

- 用途別では、水・廃水処理が2025年の投与ポンプ市場規模の33.9%を占め、医薬品・バイオテクノロジー分野は2031年にかけて7.1%のCAGRで成長すると予測されている。

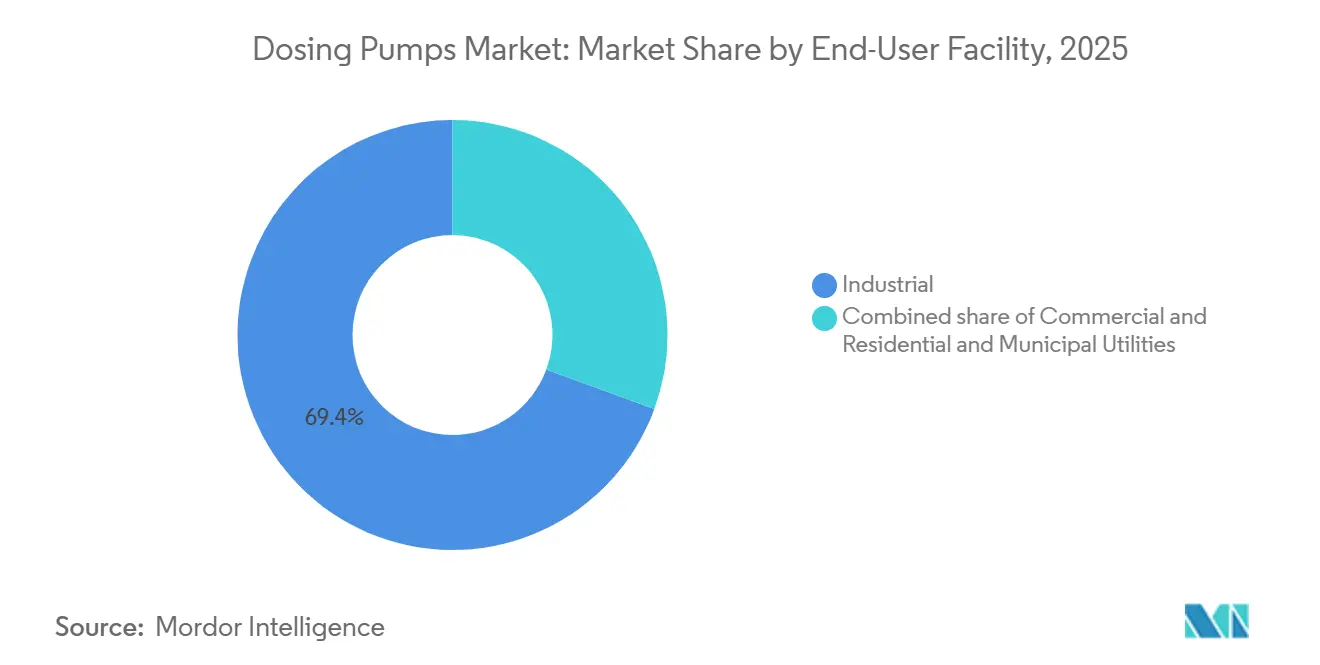

- エンドユーザー施設別では、工業用サイトが2025年の需要の69.4%を占め、住宅・自治体向けユーティリティは新たなEU規制が人口換算1,000人規模の施設にまで適用されることを背景に、2031年にかけて6.6%のCAGRで成長すると予測されている。

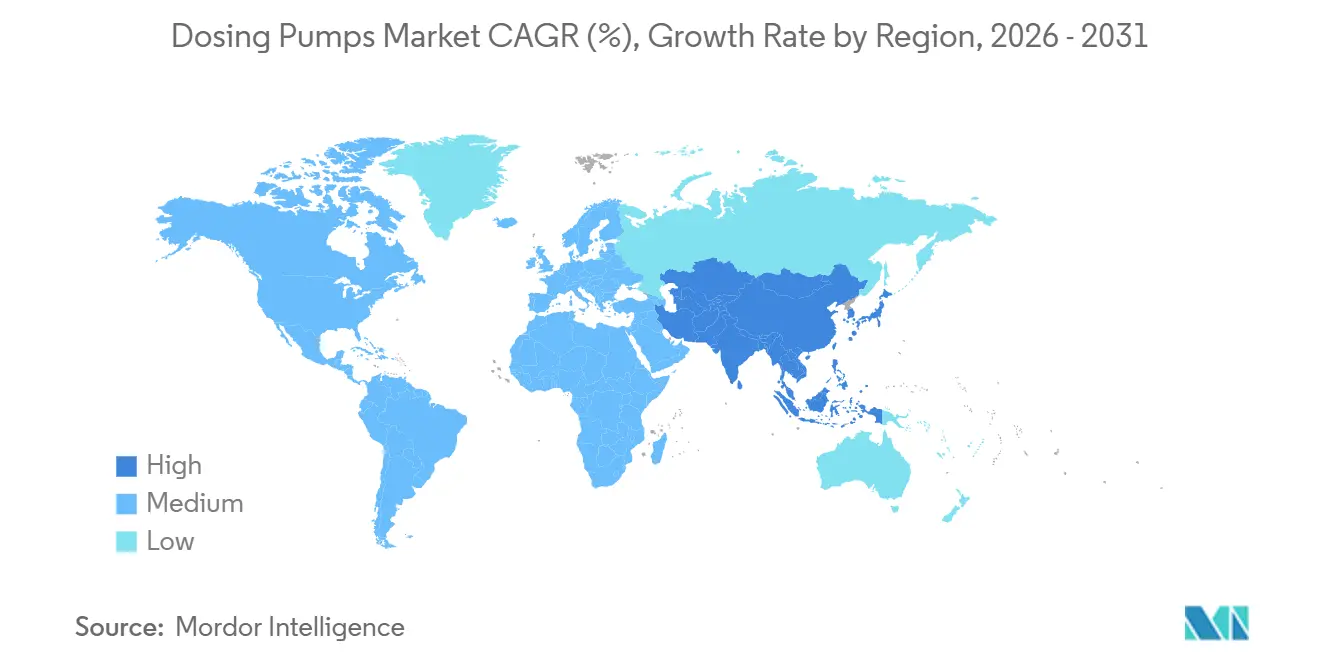

- 地域別では、アジア太平洋地域が2025年の収益の40.8%を占め、インドの67億米ドルの廃水インフラ補助金および中国・インド・湾岸地域における製油所の拡張を背景に、2031年にかけて6.4%のCAGRを記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の投与ポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水・廃水インフラ支出の増加 | +1.80% | 世界規模、北米・EU・インド・中東に集中 | 中期(2~4年) |

| 厳格な環境投与精度規制 | +1.20% | EU、北米、アジア太平洋 | 長期(4年以上) |

| 石油・ガスの薬品注入需要の増加 | +0.90% | 中東、アジア太平洋、ラテンアメリカ | 中期(2~4年) |

| AIを活用したリモートモニタリングの普及 | +0.70% | 世界規模、北米・西欧・都市部アジア太平洋での早期普及 | 短期(2年以内) |

| 連続フローバイオテクノロジー向け精密マイクロ投与 | +0.60% | 北米、西欧、一部アジア太平洋 | 中期(2~4年) |

| EUリン除去改修義務 | +0.50% | EU加盟国、候補国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水・廃水インフラ支出の増加

資本調達が加速しています。米国環境保護庁は2025年度に清水プロジェクト向けにUSD 26億、新興汚染物質向けにさらにUSD 8億を充当し、カリフォルニア州、テキサス州、ニューヨーク州が最大の州別配分を受けています。[1]米国環境保護庁、「国家水プログラムガイダンス 2025年度~2026年度」、epa.gov インドの財政委員会は、処理率を37.5%以上に引き上げるため、2026年~2031年の中規模都市向け廃水補助金としてINR 56,100クロール(USD 67億)を勧告しました。[2]Swarajya Staff、「インドの廃水インフラ推進」、swarajyamag.com Yorkshire WaterのUSD 2,280万のデューズベリー改修は90%のリン除去目標を超過達成し、2030年までに85施設を改修するUSD 4億4,400万プログラムの一部を構成しています。[3]SmartWater Magazine、「Yorkshire Waterがリン除去改修を実現」、smartwatermagazine.com これらの支出は、スマート投与ポンプを組み込んだ凝集、pH制御、消毒スキッドの調達を促進しています。

厳格な環境投与精度規制

改正EU都市廃水処理指令は対象範囲を1,000人口当量まで引き下げ、大規模施設のリン濃度上限を0.5 mg/Lに設定し、四次処理では2045年までに微量汚染物質の80%除去を義務付けています。[4]欧州議会および理事会、「都市廃水処理に関する指令(EU)2024/3019」、eur-lex.europa.eu 拡大生産者責任により四次処理コストの最大80%が製薬・化粧品メーカーに転嫁され、自治体の資金不足が縮小します。そのため公益事業者は、±1%の流量精度を実現し、改ざん防止の電子記録を提供する計量ポンプを指定しています。IEC 62443準拠は、特に欧州および北米において入札評価の差別化要因として台頭しています。

石油・ガスの薬品注入需要の増加

OPECの2025年世界石油見通しは、2050年までに1日当たり1,950万バレルの新規精製能力を見込み、その70%がアジア太平洋、アフリカ、中東に集中しています。二次処理、炭素回収、石油増進回収プロジェクトはいずれも、アミン、腐食防止剤、触媒向けの高圧・耐腐食性投与システムに依存しています。ATEXおよびIECEx認証は引き続き不可欠であり、16バール超の定格を持つ堅牢なプランジャーユニットを提供するベンダーは、これらの過酷な用途ニッチで地位を維持しています。

AIを活用したリモートモニタリングの普及

公益事業者は予知保全を支援するために振動、温度、流量センサーを組み込んでいます。ドイツのある化学サイトでは、3台の河川水ポンプにLoRaWANセンサーを取り付け、ダウンタイムを70%削減しながらサービス寿命を30%延長しました。XylemのIdricaへの過半数出資は、分析機能をXylem Vueに統合し、アーカンソー州ホットスプリングスでの無収水を半減させ、メキシコのモンテレイでネットワーク全体の消費量を17%削減しました。リモートファームウェア更新、OPC-UAインターフェース、ダッシュボードベースのアラーム管理は、入札評価において油圧性能と並んで重視されるようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.80% | 世界規模、アジア太平洋およびインドで深刻 | 短期(2年以内) |

| 低コストアジアメーカーの価格圧力 | -0.60% | アジア太平洋、輸出波及効果 | 中期(2~4年) |

| ネットワーク接続ポンプのサイバーセキュリティリスク | -0.30% | 北米、EU、アジア太平洋の主要都市 | 中期(2~4年) |

| 熟練保全労働者の不足 | -0.40% | 世界規模、先進国市場で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

インドの鉄鋼価格は、中国合金輸入品に対する最大15%のセーフガード関税を受け、2023年末から2025年第1四半期にかけて20%以上上昇し、OEMのマージンを圧迫してテンダーを延期させました。石油化学原料に連動したエラストマーコストは依然として高水準にあり、中小メーカーはヘッジできる規模を持たないため、新興市場プロジェクトでの仕様格下げや納期延期を余儀なくされています。

低コストアジアメーカーの価格圧力

中国およびインドの国内メーカーは、標準ダイヤフラムユニットで多国籍企業の定価を最大40%下回る価格を提示し、マージンを侵食しています。製薬、食品、飲料水分野の規制対象バイヤーは依然としてGMP文書化およびIEC 62443準拠を持つベンダーを優先しており、高リスク用途においてプレミアムブランドを保護しています。多国籍企業は組立の現地化と、化学品消費量削減および予知保全によるトータルコストオブオーナーシップ節約を強調することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ペリスタルティックポンプがダイヤフラムの優位性に挑戦

ダイヤフラムモデルは2025年の収益の41.3%を占め、API 675準拠とPTFEダイヤフラムが長いサービス寿命を保証する高圧薬品注入分野に根付いています。しかし、ペリスタルティックユニットは、公益事業者がドライラン能力とダウンタイムを最小化する10分間のホース交換を求めるにつれ、2031年にかけてCAGR 6.8%で拡大しています。英国のある水道事業者は、ペリスタルティック技術に切り替えた後、次亜塩素酸ナトリウム投与でのベーパーロックを解消し、保全コールアウトを3分の2削減しました。高純度バイオテクノロジー充填においても、単一消耗部品設計が交差汚染リスクを低減します。ピストンおよびプランジャーポンプは、セラミックプランジャーとパックドヘッドが高圧下での研磨性流体に耐える逆浸透スケール防止剤および製油所触媒投与(16バール超)での強みを維持しています。ギアポンプやスクリューポンプなどの特殊ロータリー設計は、接着剤や樹脂の用途ニッチを占めていますが、ペリスタルティック製品に見られるような成長勢いは欠いています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:製薬・バイオテクが成長曲線をリード

水・廃水プロジェクトは2025年の価値の33.9%を占め、EUの30,354施設改修プログラムおよび米国の州回転基金補助金に牽引され、最大の単一用途として残っています。しかし、製薬・バイオテクノロジー施設は全セグメント中最速となるCAGR 7.1%で2031年まで成長すると予測されています。連続フロー反応器とシングルユース技術は±1%以内の投与精度を要求し、電子バッチ記録を備えた低パルスポンプへの需要を生み出しています。石油・ガスの薬品注入は中東・アジアの新規製油所を背景に増加し、食品・飲料工場はCIPフレンドリーな原料計量にハイジェニックなペリスタルティックポンプを採用しています。発電、パルプ、鉱業用途は増分的ではあるが、それほど動的でない需要を加えています。

エンドユーザー施設別:住宅・地方自治体公益事業がギャップを縮小

産業サイトは2025年の投与ポンプ市場シェアの69.4%を占めましたが、住宅・地方自治体公益事業は2026年から2031年にかけてCAGR 6.6%で投与ポンプ市場規模に占める割合を拡大すると予測されています。改正EU都市廃水処理指令は現在、1,000人口当量の施設まで対象とし、30,354施設が統合されたサイバーセキュアなコントローラーを備えた薬品供給スキッドに依存する三次・四次栄養素除去システムへの投資を義務付けています。米国では、2025年度の州回転基金配分がUSD 52億の補助金と低利融資を提供し、鉛サービスライン交換、PFAS対策、リン制御改修を加速させており、それぞれが精密計量機器を指定しています。インドのINR 56,100クロール(USD 67億)の2026年~2031年廃水インフラ補助金は、処理カバレッジが37.5%を下回る人口100万~400万人の都市を対象とし、凝集、pH調整、消毒のための数千の新規投与ポイントを開放しています。中小規模の公益事業者は、スマートセンサー、リモートモニタリングダッシュボード、自動校正ルーティンを備えた工場試験済みのパッケージスキッドを好み、社内技術者への依存を最小化しています。ポンプ、制御装置、クラウド分析、複数年サービス契約をバンドルするベンダーは、特にIEC 62443準拠を文書化して新興のサイバーセキュリティ監査を満たす場合に、牽引力を得ています。

病院、ホテル、オフィスビルを含む商業ビルは、特に環境配慮型建築基準を採用する地域において、HVACクーリングタワー処理、ボイラー給水調整、オンサイト廃水前処理向けの自動投与システムを設置することで二次的な成長を加えています。熟練労働者不足は依然として逆風となっており、2023年時点で世界の地方自治体オペレーターの38%が自動化学品制御システムの適切なトレーニングを欠いており、サプライヤーはカラータッチHMI、QRコード付き保全ガイド、サブスクリプションベースのリモート診断でこのギャップに対応しています。非産業施設全体において、スマート投与アップグレードは化学品使用量を最大18%削減し、計画外保全を13%削減することが実証されており、予算制約のある公共バイヤーに響くトータルコストオブオーナーシップの説明となっています。

地域分析

アジア太平洋は2025年の収益の40.8%を生み出し、同地域の投与ポンプ市場規模は2031年にかけてCAGR 6.4%で拡大する軌道にあります。インドのINR 56,100クロールの廃水改修計画および中国・湾岸地域にわたる製油所建設が長期需要を支えています。北米と欧州は更新需要主導の市場を形成しています。米国の2025年度資金調達ラウンドは州回転基金にUSD 52億を配分し、鉛サービスライン交換とPFAS処理を加速させており、それぞれが精密な薬品供給に依存しています。欧州のリン除去義務は、Yorkshire Waterの国家排水基準を超過した90%リン除去改修に見られるように、複数年にわたる投与スキッド発注を刺激しています。南米と中東・アフリカはより小さなベースラインを示しますが、魅力的な上昇余地があります。ブラジルの深海プロジェクトとオマーンのUSD 18億2,000万の水拡張プログラムは、それぞれ薬品注入と脱塩投与の要件に転換されます。

競合環境

投与ポンプ市場は中程度に集中しています。Grundfos、IDEX、Xylem、Prominent、Watson-Marlowは製造規模とデジタルサービスポートフォリオを組み合わせています。Grundfosの2025年のNewterra買収により、ポンプ、制御装置、パッケージプラントをバンドルするUSD 3億5,000万の処理ユニットが創出されました。XylemのEvoquaとのUSD 75億の全株式交換合併とIdricaへの過半数出資は、パイロット都市で無収水を最大50%削減する分析機能を統合しています。Watson-Marlowはシングルユースバイオプロセス需要に対応するため、マサチューセッツ州に14,000平方メートルのクリーンルームを開設しました。低コストの中国・インド系参入企業がコモディティセグメントのマージンを薄くしていますが、厳格な文書化とサイバーセキュリティ条項が規制市場においてプレミアムベンダーを保護しています。新興ソフトウェアスペシャリストは、センサーキットとAI投与最適化でレガシー設備を改修し、ハードウェアを置き換えることなく年金型サービス収益を獲得しています。

投与ポンプ産業リーダー

Grundfos Holding A/S

IDEX Corporation (Milton Roy, Pulsafeeder)

Prominent GmbH

SEKO S.p.A.

Watson-Marlow Fluid Technology (Spirax-Sarco)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:インドの財政委員会がINR 56,100クロール(USD 67億)の2026年~2031年廃水補助金を承認し、地方自治体の投与プラントテンダーの急増を引き起こしました。

- 2025年8月:GrundfosがNewterraの買収を完了し、欧州および北米全体でパッケージ処理能力を拡大しました。

- 2025年7月:OPECが世界石油見通し2050を発表し、1日当たり1,950万バレルの新規精製能力を求め、高圧薬品注入ポンプへの需要を強化しました。

- 2024年12月:XylemがIdricaの過半数株式を取得し、データ分析をXylem Vueプラットフォームに組み込み、リモート投与最適化をさらに強化しました。

世界の投与ポンプ市場レポートスコープ

投与ポンプは計量ポンプとも呼ばれ、制御された間隔でプロセスまたはシステムに特定の所定量の液体を供給するよう設計された容積式ポンプの一種です。大量移送を重視する標準的な移送ポンプとは異なり、投与ポンプは精度、再現性、化学的適合性を優先します。

投与ポンプ市場は、製品タイプ、用途、エンドユーザー施設、地域別にセグメント化されています。製品タイプ別では、ダイヤフラムポンプ、ピストン/プランジャーポンプ、ペリスタルティックポンプ、その他の製品タイプにセグメント化されています。用途別では、水・廃水処理、石油・ガス、化学処理、製薬・バイオテクノロジー、食品・飲料、発電、その他の用途にセグメント化されています。エンドユーザー施設別では、産業、商業、住宅、地方自治体公益事業にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域における投与ポンプ市場の規模と予測もカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| ダイヤフラムポンプ |

| ピストン/プランジャーポンプ |

| ペリスタルティック(ホースおよびチューブ)ポンプ |

| その他(ギア、スクリュー等) |

| 水・廃水処理 |

| 石油・ガス |

| 化学処理 |

| 製薬・バイオテクノロジー |

| 食品・飲料 |

| 発電 |

| その他(パルプ・紙、鉱業) |

| 産業 |

| 商業 |

| 住宅・地方自治体公益事業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | ダイヤフラムポンプ | |

| ピストン/プランジャーポンプ | ||

| ペリスタルティック(ホースおよびチューブ)ポンプ | ||

| その他(ギア、スクリュー等) | ||

| 用途別 | 水・廃水処理 | |

| 石油・ガス | ||

| 化学処理 | ||

| 製薬・バイオテクノロジー | ||

| 食品・飲料 | ||

| 発電 | ||

| その他(パルプ・紙、鉱業) | ||

| エンドユーザー施設別 | 産業 | |

| 商業 | ||

| 住宅・地方自治体公益事業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

投与ポンプ市場は2026年から2031年にかけてどの程度の速さで成長すると予測されていますか?

市場は2026年~2031年の期間にCAGR 5.75%で拡大し、2031年までにUSD 63億6,000万に達すると予測されています。

投与用途の中で最も急速に成長しているセグメントはどれですか?

製薬・バイオテクノロジー施設が最も高い勢いを示しており、連続フロープロセスが精密マイクロ投与を要求するにつれ、CAGR 7.1%で進展しています。

ペリスタルティックポンプがダイヤフラムモデルに対してシェアを獲得しているのはなぜですか?

ペリスタルティック設計はドライラン条件に耐え、保全にはホース交換のみを必要とし、穏やかで汚染のないフローを実現し、ダウンタイムとライフサイクルコストを削減します。

欧州でポンプのアップグレードを促進している規制は何ですか?

2024年改正都市廃水処理指令はリン濃度上限を0.5 mg/Lに引き下げ、微量汚染物質の80%除去を義務付け、広範な薬品供給改修を引き起こしています。

ベンダーは接続ポンプのサイバーセキュリティ上の懸念にどのように対処していますか?

主要メーカーは現在、不正な投与変更を防止するため、セキュアブート、署名済みファームウェア更新、ネットワーク分離機能を備えたIEC 62443準拠コントローラーを出荷しています。

最終更新日: