犬用フードトッパー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.05 十億米ドル |

| 市場規模 (2031) | 10.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.50% CAGR |

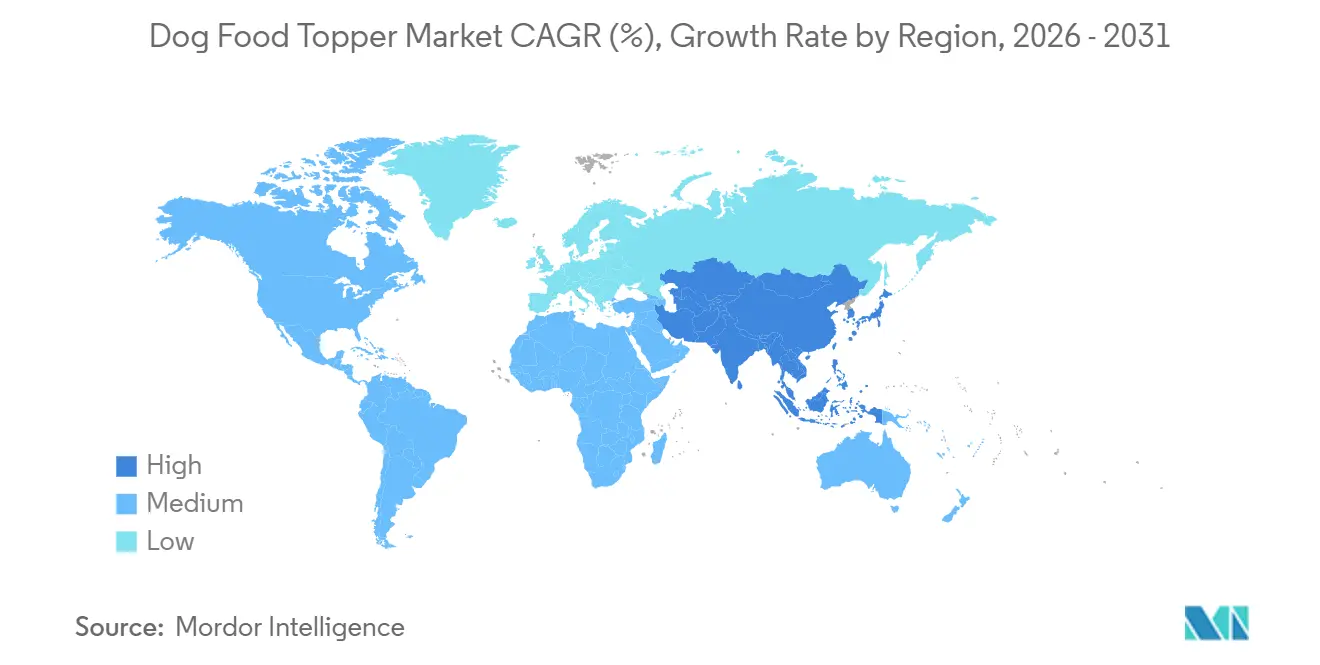

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

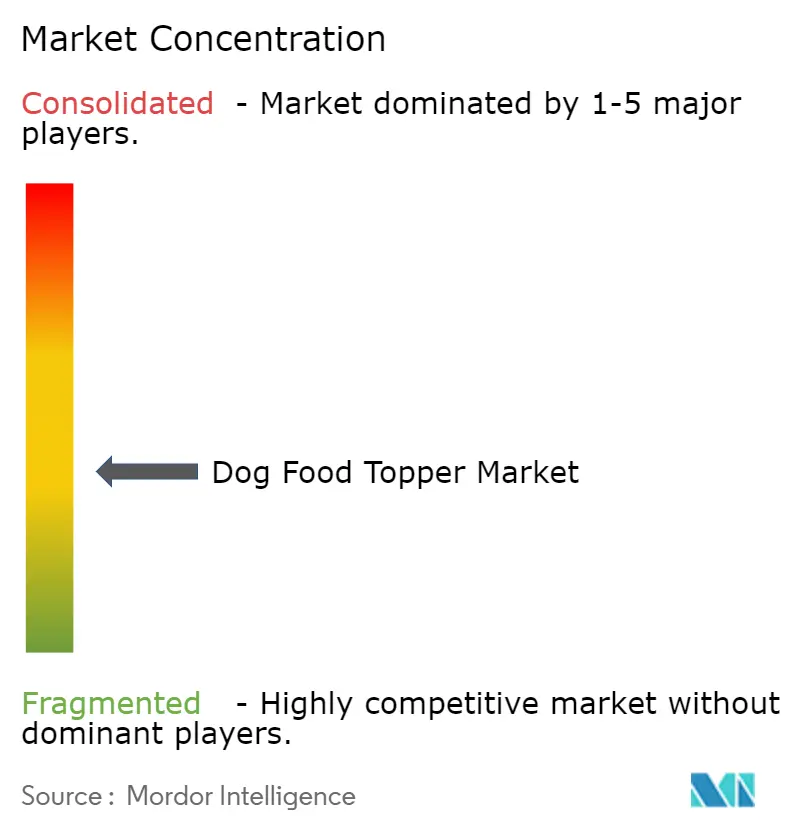

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる犬用フードトッパー市場分析

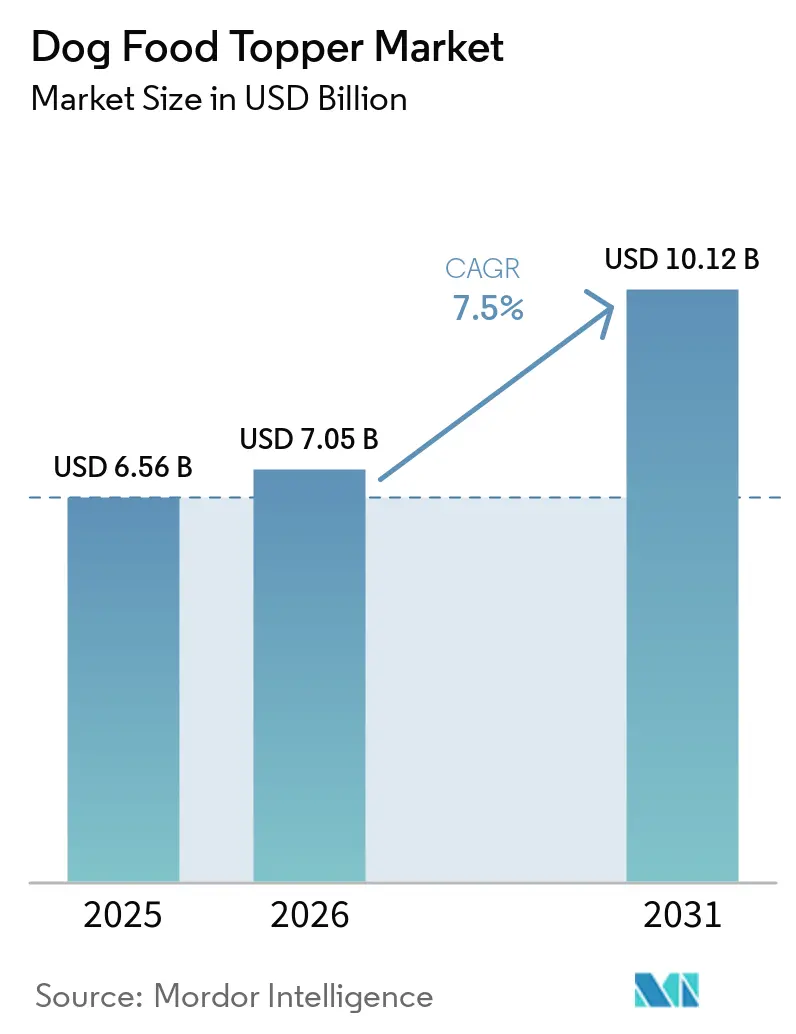

犬用フードトッパー市場規模は2025年に65億6,000万USDと評価され、2026年の70億5,000万USDから2031年には101億2,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.5%です。ペットオーナーは食事全体を置き換えるのではなく、従来のキブルに機能的な層を追加する傾向が強まっており、確立された給餌ルーティンを変えることなくパーソナライズを実現しています。乾燥およびフリーズドライ形態が引き続き主流を占める一方、リキッドおよびフレッシュトッパーへの需要拡大は、保存期間の利便性よりも鮮度感が重視されていることを示しています。原材料のイノベーションは従来の食肉を超え、昆虫や発酵由来のポストバイオティクスにまで拡大しており、サステナビリティと栄養上のメリットを両立しています。さらに、デジタルサブスクリプション、ソーシャルコマース、AIを活用した栄養ツールがブランド戦略に影響を与えています。ただし、規制の断片化およびコールドチェーン物流コストの高さが市場の成長ペースを抑制しています。

主要レポートのポイント

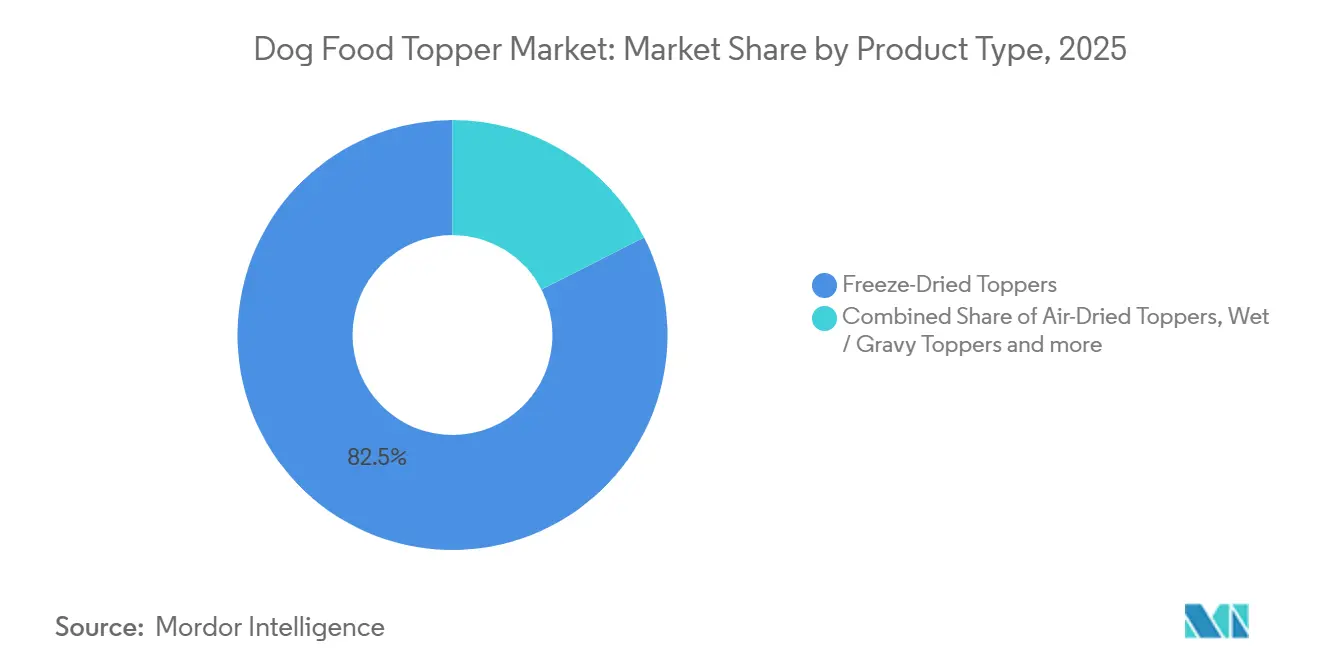

- 製品タイプ別では、フリーズドライトッパーが2025年に市場シェアの最大82.5%を占め、2026年から2031年にかけてCAGR12.0%で最も速い成長を達成する見込みです。

- 原材料源別では、動物性タンパク質が2025年に最大71.0%の市場シェアで首位を占め、昆虫由来タンパク質の市場規模は2026年から2031年にかけてCAGR14.5%で最も速く成長すると予測されています。

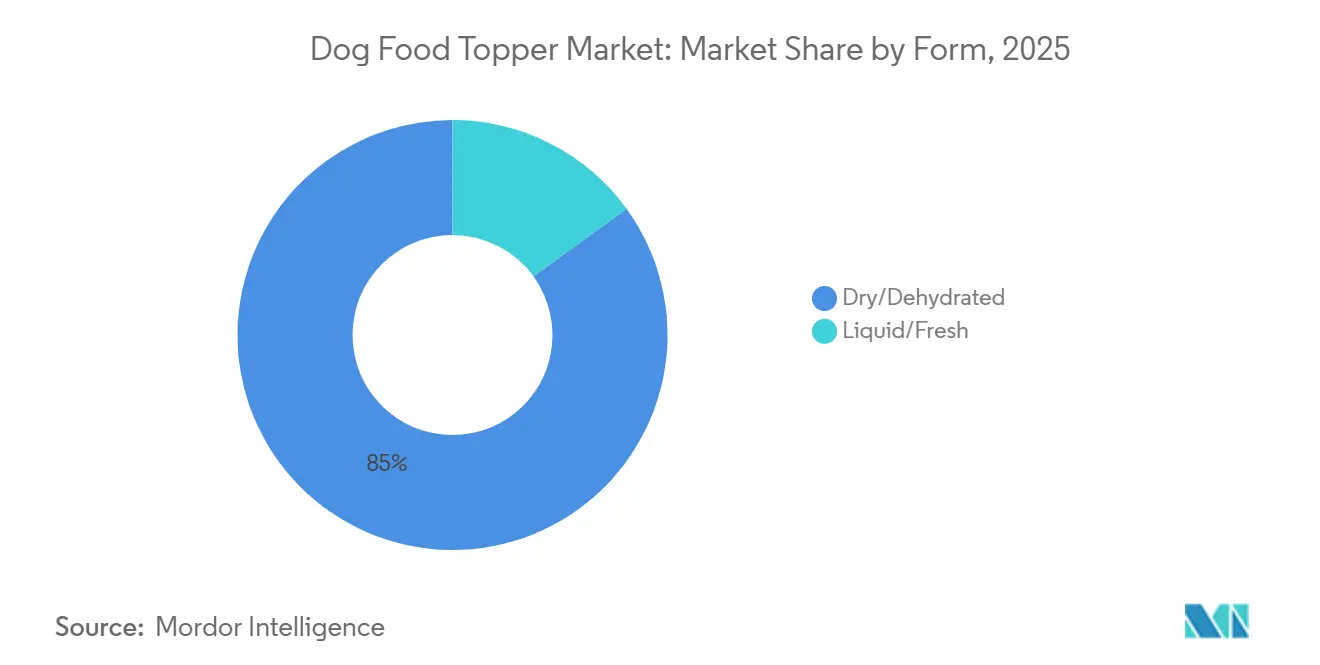

- 形態別では、乾燥・脱水形態が2025年に犬用フードトッパー市場シェアの最大85%を占めました。リキッド・フレッシュ形態の市場規模は2026年から2031年にかけてCAGR10.3%で最も速く成長する見込みです。

- 流通チャネル別では、ペット専門店が2025年に犬用フードトッパー市場シェアの最大23.9%を占めました。オンライン小売および直販(ダイレクト・トゥ・コンシューマー)の市場規模は2026年から2031年にかけてCAGR18.0%で最も速く拡大すると予測されています。

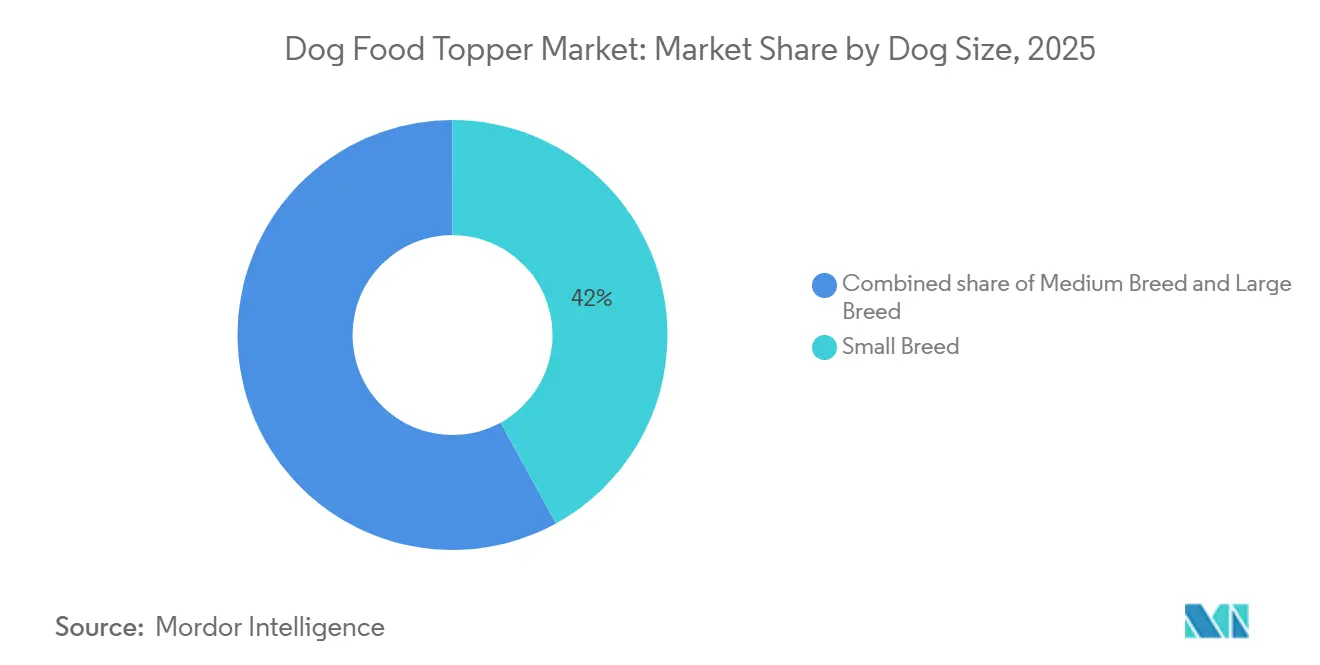

- 犬のサイズ別では、小型犬種が2025年に犬用フードトッパー市場シェアの最大42.0%を占め、市場規模は2026年から2031年にかけてCAGR9.0%で最も速く成長する見込みです。

- 地域別では、北米が2025年に犬用フードトッパー市場シェアの38.0%で市場をリードし、アジア太平洋地域の市場規模は2026年から2031年にかけてCAGR11%で最も速く成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の犬用フードトッパー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの食事のプレミアム化 | +1.8% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| フリーズドライおよびロー(生食)インスパイア形態の急増 | +1.5% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| ペットの肥満増加による機能性トッパーの需要拡大 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| ダイレクト・トゥ・コンシューマー・サブスクリプションモデルの普及拡大 | +1.4% | グローバル、北米およびアジア太平洋が中核 | 短期(2年以内) |

| AIを活用したパーソナライズド栄養アルゴリズム | +0.9% | 北米、欧州、アジア太平洋での早期導入 | 長期(4年以上) |

| 腸内健康のための発酵由来ポストバイオティクスの添加 | +0.7% | グローバル、北米および欧州での規制推進 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペットの食事のプレミアム化

ペットの人間化トレンドの高まりを背景に、ペットオーナーはヒューマングレードの原材料、透明性、機能的な健康効果を重視したプレミアム犬用フードトッパーにより多くのリソースを配分しています。ミレニアル世代とZ世代を合わせると、ペット所有者の約57%を占めており、高品質かつ特化したペット栄養製品への需要を牽引する上で重要な役割を果たしています。[1]出典:アメリカペット製品協会(APPA)、ペット所有統計;Pet Age、Z世代およびミレニアル世代のペット所有トレンド、petage.com。ブランドは、製品の産地、リサイクル可能なパッケージング、目に見える原材料の使用といった側面に注力し、給餌体験を向上させています。プレミアム価格を支払う意欲は、コアとなるキブル製品を維持しながらカスタマイズできるという認識から生まれています。成長は北米および欧州で最も急速であり、都市部の消費者がプレミアムなヒューマンフードインスパイアの習慣を取り入れるにつれ、アジア太平洋地域でも上昇トレンドが見られます。

フリーズドライおよびロー(生食)インスパイア形態の急増

フリーズドライトッパーはニッチなトリートからメインストリームの食事補完品へと移行し、冷蔵不要でロー(生食)に近い栄養を提供しています。これらのトッパーは、栄養素を保持しテクスチャーのバリエーションを提供する能力によってペットオーナーに支持されており、リピート購入を促進しています。さらに、エアドライのハイブリッドオプションが製造時のエネルギーコスト削減に寄与するとして注目を集めています。これらの形態が大型小売店でも入手しやすくなっていることは、消費者の間での受容拡大を示しています。このトレンドは、より多くのペットオーナーがペットのための便利で栄養価の高い食事補完品を求めるようになるにつれ、犬用フードトッパー市場の拡大に大きく貢献しています。

ペットの肥満増加による機能性トッパーの需要拡大

ペットの肥満の増加により、体重管理と関節の健康をサポートするグルコサミン、オメガ3脂肪酸、食物繊維などの成分を含む機能性トッパーへの需要が高まっています。ペット肥満予防協会によると、2022年に米国の犬の約59%が過体重または肥満に分類されており、この問題の深刻さと特化した栄養ソリューションの必要性が浮き彫りになっています。獣医師は、主食を変えることなく食事の質を高める効果的な方法として機能性トッパーを頻繁に推奨しており、適切な分量管理と追加的な健康効果を実現しています。

ダイレクト・トゥ・コンシューマー・サブスクリプションモデルの普及拡大

オンライン直販は、チャレンジャーブランドに対して継続的な収益、詳細なデータインサイト、および改善された利益率をもたらします。グローバルなダイレクト・トゥ・コンシューマーペットフード市場は、利便性、カスタマイズ、プレミアム品質のペットフードオプションに対する消費者需要の高まりによって牽引されています。サブスクリプションモデルは、軽量なフリーズドライまたはパウダー状のトッパーに特に適しており、配送コストが低く抑えられます。これらの製品は配送費用を削減するだけでなく、実用的で栄養価の高い給餌ソリューションを求めるペットオーナーの嗜好にも合致しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のキブルに対する価格プレミアム | −1.1% | グローバル、新興市場で価格感度が最も高い | 短期(2年以内) |

| 新規原材料に関する規制の不確実性 | −0.8% | 欧州、アジア太平洋、一部の南米市場 | 中期(2〜4年) |

| フレッシュ・リキッドトッパーのコールドチェーンコスト | −0.6% | グローバル、アジア太平洋およびアフリカでのインフラ格差 | 中期(2〜4年) |

| 昆虫タンパク質の嗜好性データの不足 | −0.5% | グローバル、北米および欧州で最も強い抵抗 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のキブルに対する価格プレミアム

プレミアム犬用フードトッパーと従来のキブルとの価格差は、犬用フードトッパー市場における重大な抑制要因であり続けています。トッパーは従来の乾燥キブルよりも大幅に高価であることが多く、コストに敏感な家庭での試用およびリピート購入を制限しています。アメリカペット製品協会によると、米国のペットフード支出は2023年に640億USDを超えましたが、その大部分は依然として手頃な価格の従来の乾燥フードに向けられています。[2]出典:アメリカペット製品協会(APPA)、「米国ペット産業の2023年売上高は1,470億USDに達する」、americanpetproducts.org。トッパーはペットのプレミアムな食事補完品として販売されていますが、その高コストが広範な普及への障壁となっています。

新規原材料に関する規制の不確実性

昆虫、培養肉、特定のポストバイオティクスは地域によって承認のタイムラインが異なり、製品展開を遅らせ、コンプライアンスリソースが豊富な企業に優位性をもたらしています。これらの遅延は多くの場合、複雑な規制の枠組みと各市場における安全基準の相違から生じています。こうした課題に対処するため、ブランドは通常、規制経路が比較的整備されている米国での製品投入を優先する段階的アプローチを採用しています。他の地域での承認取得後に事業を拡大し、現地規制への準拠を確保しながら、時期尚早な市場参入に伴うリスクを最小化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フリーズドライがプレミアム採用をリード

フリーズドライトッパーは2025年に犬用フードトッパー市場シェアの最大82.5%を占め、市場規模は2026年から2031年にかけてCAGR12.0%で最も速い成長を達成する見込みです。このセグメントは、ロー(生食)に近い栄養、常温保存、機能性強化の容易さといった特性から恩恵を受けています。ハイブリッドエアドライの配合は、加工エネルギー要件の削減と価格帯の拡大をもたらします。リキッドグレービーおよびボーンブロスの成長は水分補給と関節サポートの効果によって牽引されていますが、冷蔵が必要なため市場浸透が制限されています。パウダー状の調味料はコスト効率の高い入門製品を提供しますが、適切な再水和方法に関する消費者教育が必要です。

フリーズドライブランドは、犬の感覚的嗜好に訴えるタンパク質の多様性と目に見えるチャンクによって差別化を図っています。West Pawのポストバイオティクス強化キューブやStella and Chewy'sのロー(生食)コーティングキブルなどがその例として挙げられ、健康効果と食感の向上を組み合わせるトレンドを反映しています。リキッド製品ラインはコラーゲン、グルコサミン、電解質などの成分に注力しており、ボーンブロスのドラムポーチパッケージングなどのイノベーションが棚での視認性を高めています。メーカーがイノベーションを続ける中、形態の選択は鮮度感、コスト効率、配送耐久性のバランスをますます重視するようになっており、犬用フードトッパー市場内の競争の多様性拡大に貢献しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原材料源別:昆虫がシェア拡大を加速

動物性タンパク質は2025年に犬用フードトッパー市場シェアの最大71.0%を占め、昆虫由来タンパク質の市場規模は米国での乾燥ミールワームミールの承認を受け、2026年から2031年にかけてCAGR14.5%で最も速く成長すると予測されています。この成長の主な促進要因には、消費者の関心の高まり、環境上のメリット、高い消化率が含まれており、市場での実験的取り組みを促進しています。一方、植物性タンパク質はアレルギー対応ニーズに応えますが、栄養基準を満たすためにアミノ酸強化が必要であり、犬用フードトッパーでの単独使用が制限されています。

フランスおよびメキシコにおけるYnsectの拡大イニシアチブと、TysonのProtixへの投資が昆虫タンパク質の供給拡大に貢献しています。研究によると、アメリカミズアブの幼虫は高配合率での嗜好性に限界があることが示されており、配合における混合比率の指針となっています。メーカーは昆虫、動物性、植物性原材料を戦略的に組み合わせ、風味、コスト、サステナビリティのバランスを実現しています。この戦略は消費者の嗜好に応えながら原材料調達の強靭性を高め、進化する犬用フードトッパー市場において安定した供給と適応力を確保しています。

形態別:コールドチェーンの障壁にもかかわらずリキッドが台頭

乾燥・脱水形態は2025年に犬用フードトッパー市場シェアの最大85%を占めました。これは、利便性、常温保存、既存のキブルとの容易な統合に対する継続的な需要を示しています。小売の品揃えにはフリーズドライキューブ、調味パウダー、ロー(生食)コーティングキブルが目立ち、冷蔵不要でプレミアムポジショニングを可能にしています。目に見える配合物、クランチーなテクスチャー、ヒューマングレードの表示などの特性が、競争力のある1食あたりのコストを維持しながら知覚価値を高めています。この市場支配はメーカーに規模の効率性をもたらし、世界的に新興のフレッシュおよびリキッドトッパー形態への投資を支援しています。

リキッド・フレッシュ形態の市場規模は2026年から2031年にかけてCAGR10.3%で最も速く成長する見込みです。この成長は、シニア犬や選り好みをする犬に訴求する水分補給、香りの向上、柔らかいテクスチャーへの需要増加によって牽引されています。General Millsが2026年に予定している冷蔵Blue Buffalo Company, Ltd.レンジは、コールドチェーン物流に伴う追加コストにもかかわらず、チルド製品への自信を示しています。経済的な課題に対処するため、ブランドはコラーゲン、電解質、ポストバイオティクスを配合した常温保存可能なボーンブロスパウチ、濃縮ドリズル、機能性飲料を導入しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルがマージンモデルを変革

ペット専門店は2025年に犬用フードトッパー市場シェアの最大23.9%を占め、プレミアム製品の発見を促進する上での専門知識を持つスタッフとキュレーションされた品揃えの役割を示しています。店内試食や透明なパッケージングなどの特性により、顧客はテクスチャー、香り、原材料の品質を直接評価でき、昆虫由来タンパク質やポストバイオティクスコーティングオプションなどの革新的な製品への信頼を醸成しています。さらに、棚の配置はトッパーをベースとなる食事よりもトリートの近くに置くことが多く、衝動買いエリアを形成してバスケット価値を高めています。

オンライン小売およびダイレクト・トゥ・コンシューマーチャネルの市場規模は2026年から2031年にかけてCAGR18.0%で最も速く拡大すると予測されており、最も急成長する流通チャネルとなっています。サブスクリプションバンドルは製品の補充を効率化しながら、企業がパーソナライズされたプロモーションや動的な製品配合の開発に活用するファーストパーティデータを生成します。ペットインフルエンサーによって牽引されることが多いソーシャルコマースは、広告コストを削減し、玄関先への配送という利便性を重視するミレニアル世代およびZ世代の消費者に訴求しています。

犬のサイズ別:小型犬種がプレミアム支出を牽引

小型犬種は2025年に犬用フードトッパー市場シェアの最大42.0%を占め、プレミアム製品イノベーションの重点分野としての重要性を示しています。カロリー要件が低いため、1食あたりのトッパー支出が管理しやすく、オーナーは予算の上限を超えることなくフリーズドライ配合物、コラーゲンブロス、昆虫タンパク質などのオプションを選択できます。このトレンドは、アメリカ獣医師会が2025年の米国の犬の総数を約8,730万頭と報告し、1世帯あたり平均1.6頭であるという、より広範なペット所有パターンと対応しています。[3]出典:アメリカ獣医師会(AVMA)、「米国ペット所有統計・ペット所有とデモグラフィクスソースブック」、avma.org.。これは、分量管理されたプレミアムな給餌ソリューションを採用するペットオーナーの実質的な基盤を示しています。

小型犬種の市場規模は2026年から2031年にかけてCAGR9.0%で最も速く成長する見込みであり、中型および大型犬種の成長率を上回り、成長戦略における重要性を強化しています。ブランドは、体重管理と腸内健康に関する獣医師の推奨に沿うよう、オメガ3脂肪酸、関節サプリメント、ポストバイオティクスを配合した低密度トッパー配合の開発に注力しています。分量計算機能を備えたショッピングアプリは、体重目標を正確なトッパー量に換算することでコンプライアンスを簡素化しています。中型犬はトッパーの安定した採用を示す一方、大型犬はバリューサイズのタブを好む傾向があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に犬用フードトッパー市場シェアの38.0%で市場をリードし、高度なペットの人間化トレンドと高い可処分所得水準によって牽引されています。同地域のペットオーナーはペットをますます家族の一員として扱うようになっており、プレミアムかつ特化した犬用フードトッパーへの需要が高まっています。消費者が利便性、常温保存性、栄養強化や消化性向上などの機能的メリットを優先するにつれ、ダイレクト・トゥ・コンシューマーサブスクリプションとフリーズドライ形態の採用が増加しています。北米はイノベーションを促進する明確な規制に支えられ、フレッシュおよび培養肉トッパーのテストをリードしています。

アジア太平洋地域の市場規模は2026年から2031年にかけてCAGR11%で最も速く成長すると予測されており、中国や日本などの国々の都市部のミレニアル世代がペットの食事を個人のウェルネストレンドに合わせていることが背景にあります。この層はライフスタイルの選択を反映し、高品質で健康志向のペットフード製品への支出をますます厭わなくなっています。電子商取引プラットフォームの普及拡大により、都市部および農村部の消費者が犬用フードトッパーに容易にアクセスできるようになり、幅広い選択肢が提供されています。ただし、昆虫および培養タンパク質に関する規制の断片化により、ブランドは国ごとに異なる法的枠組みを乗り越える必要があるため、現地化されたコンプライアンス戦略が不可欠です。

欧州の厳格な新規食品規制は、昆虫由来および細胞由来原材料の導入に対して慎重なアプローチを形成しています。これらの規制は消費者の安全を確保する一方、市場でのイノベーションのペースを遅らせています。サステナビリティラベルとオーガニック認証は消費者に強く訴求しており、環境への懸念と倫理的考慮が購買決定にますます影響を与えています。これにより、昆虫由来および植物由来のトッパーなど、低炭素タンパク質オプションへの需要が高まっており、環境負荷低減に注力する同地域の方向性と合致しています。

競合環境

犬用フードトッパー市場は2025年に中程度の集中度を示しており、上位5社の主要プレーヤーにはMars, Incorporated、Nestle Purina PetCare Company、WellPet LLC、Blue Buffalo Company, Ltd.、Stella & Chewy's, LLCが含まれます。これらの企業は乾燥、フリーズドライ、新興のリキッドトッパーを含む多様な製品ポートフォリオを維持しています。Mars, Incorporatedは広範なペットケアインフラを活用して機能的メリットを持つ製品の棚配置を強化し、Nestle Purina PetCare Companyの9 Square VenturesはAIを活用したパーソナライゼーションなどの初期段階技術に注力してイノベーションを持続させています。

AIを活用したパーソナライズド栄養、培養肉トッパー、フリーズドライ配合物と押し出しキブルを組み合わせたハイブリッド形態など、コールドチェーン物流不要でロー(生食)に近い特性を提供する分野で機会が生まれています。小規模な競合他社は、小売業者のマージン圧力を排除しファーストパーティデータの収集を可能にするダイレクト・トゥ・コンシューマーモデルを採用することで、確立されたプレーヤーに挑戦しています。このアプローチにより、消費者のフィードバックに基づいた配合とパッケージングの迅速な調整が可能になります。

競争の激しさは北米と欧州で最も高く、小売棚スペースが限られデジタルマーケティングコストが増加しています。対照的に、アジア太平洋地域は複雑な規制環境を乗り越え現地流通パートナーシップを構築できるブランドに成長機会を提供しています。大企業がデジタルネイティブブランドを買収してイノベーションとダイレクト・トゥ・コンシューマー能力へのアクセスを獲得するにつれ、市場の統合が進むと予測されています。一方、小規模プレーヤーはニッチ市場に注力し、新規タンパク質、機能的メリット、サステナビリティを重視したナラティブを強調しています。

犬用フードトッパー業界のリーダー企業

Mars, Incorporated

Nestle Purina PetCare Company

WellPet LLC

Blue Buffalo Company, Ltd.

Stella & Chewy's, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Stella & Chewy's, LLCは、食事、トッパー、フリーズドライのロー(生食)コーティングキブル、トリートを含む80以上のSKUを米国全土のPetSmartストアに導入しました。この拡大は、多様な食事ニーズと嗜好に対応し、より幅広い高品質ペットフードオプションを顧客に提供することを目的としています。

- 2025年5月:Natoo Pet Foods Ltd.は、ブロス入りサーモンとパンプキン、チキンとキャロットと玄米を含む4つの新フレーバーを導入し、ミールトッパーレンジを拡大しました。この拡大は、風味を高めながら追加の栄養上のメリットを提供するプレミアムかつ機能性トッパーへの需要増加に対応しています。パンプキンや玄米などの原材料は消化器の健康をサポートするために配合されており、より健康的で多様な給餌オプションを求めるペットオーナーに訴求しています。

- 2024年5月:Mars, Incorporatedはフランスの製造事業に1億3,000万ユーロ(1億4,120万USD)を超える投資を発表しました。この投資は生産能力の拡大とペット栄養、特にプレミアムおよび機能性製品のイノベーション促進を目的としています。このイニシアチブは供給能力の向上と、特化した犬用フードトッパーなどの付加価値製品の開発促進を見込んでおり、高品質かつカスタマイズされたペット食事への需要の高まりに対応しています。

世界の犬用フードトッパー市場レポートの調査範囲

犬用フードトッパーは、犬の通常の食事に追加して風味、テクスチャー、栄養価を高める補助製品です。これらの製品は、主食を代替することなく嗜好性を向上させ、特定の健康要件に対応し、より良い食習慣を促進することを目的としています。犬用フードトッパー市場レポートは、製品タイプ(フリーズドライトッパー、エアドライトッパー、ウェット・グレービートッパー、ボーンブロストッパー、パウダー・調味料トッパー、機能性・サプリメント配合トッパー)、原材料源(動物性タンパク質、植物性タンパク質、昆虫由来タンパク質、混合・ハイブリッドタンパク質)、形態(乾燥・脱水およびリキッド・フレッシュ)、流通チャネル(スーパーマーケットおよびハイパーマーケット、ペット専門店、動物病院、オンライン小売およびダイレクト・トゥ・コンシューマー)、犬のサイズ(小型犬種、中型犬種、大型犬種)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| フリーズドライトッパー |

| エアドライトッパー |

| ウェット・グレービートッパー |

| ボーンブロストッパー |

| パウダー・調味料トッパー |

| 機能性・サプリメント配合トッパー |

| 動物性タンパク質 |

| 植物性タンパク質 |

| 昆虫由来タンパク質 |

| 混合・ハイブリッドタンパク質 |

| 乾燥・脱水 |

| リキッド・フレッシュ |

| スーパーマーケットおよびハイパーマーケット |

| ペット専門店 |

| 動物病院 |

| オンライン小売およびダイレクト・トゥ・コンシューマー |

| 小型犬種 |

| 中型犬種 |

| 大型犬種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | フリーズドライトッパー | |

| エアドライトッパー | ||

| ウェット・グレービートッパー | ||

| ボーンブロストッパー | ||

| パウダー・調味料トッパー | ||

| 機能性・サプリメント配合トッパー | ||

| 原材料源別 | 動物性タンパク質 | |

| 植物性タンパク質 | ||

| 昆虫由来タンパク質 | ||

| 混合・ハイブリッドタンパク質 | ||

| 形態別 | 乾燥・脱水 | |

| リキッド・フレッシュ | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| ペット専門店 | ||

| 動物病院 | ||

| オンライン小売およびダイレクト・トゥ・コンシューマー | ||

| 犬のサイズ別 | 小型犬種 | |

| 中型犬種 | ||

| 大型犬種 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

犬用フードトッパー市場は2031年までにどのくらいの速さで成長しますか?

2026年から2031年にかけて最速CAGR7.5%で成長し、オーナーがコアとなるキブルに機能的な追加物を重ねるにつれ、2031年までに101億2,000万USDに達すると予測されています。

最もシェアを拡大している製品形態はどれですか?

フリーズドライトッパーは冷蔵不要でロー(生食)に近い栄養を提供するため、2026年から2031年にかけて最速CAGR12.0%で拡大しています。

犬用トッパーにおける昆虫タンパク質の採用を促進する要因は何ですか?

アメリカ飼料管理官協会(AAFCO)の承認、80%以上の消化率、低い環境負荷が、昆虫タンパク質の2026年から2031年にかけての最速CAGR14.5%を支えています。

小型犬種がプレミアムトッパーにとって重要な理由は何ですか?

カロリー要件が低いためプレミアムな1食分が手頃な価格となり、小型犬は消費量の42.0%を占め、CAGR9.0%で成長しています。

電子商取引はチャネルダイナミクスをどのように再形成していますか?

オンラインおよびダイレクト・トゥ・コンシューマー販売は、サブスクリプションの提供、データインサイトの活用、小売業者手数料の回避により、2026年から2031年にかけて最速CAGR18.0%で成長しています。

最終更新日: