DNS、DHCP、およびIPAMの市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

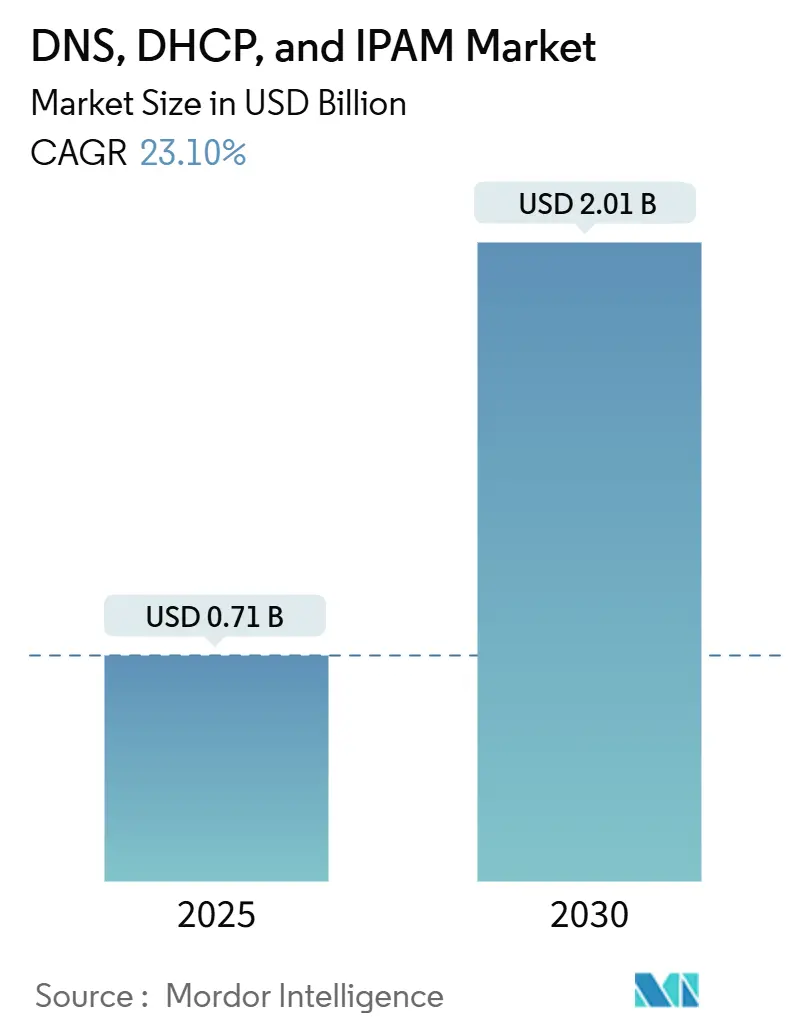

| 市場規模 (2025) | 0.71 十億米ドル |

| 市場規模 (2030) | 2.01 十億米ドル |

| 成長率 (2025 - 2030) | 23.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDNS、DHCP、およびIPAM市場分析

DNS、DHCP、およびIPAMの市場規模は2025年に7億1,000万米ドルとなり、2030年までに20億1,000万米ドルに達すると予測されており、同期間を通じて23.1%のCAGRを反映しています。この拡大は、急増するエンドポイント数、マルチクラウドの採用、およびDNSに特化したサイバー攻撃の増加が従来のネットワークツールに集中的な負荷をかけていることと一致しています。ベンダーは、脅威インテリジェンスフィードの組み込み、APIファーストの自動化、およびクラウドネイティブデリバリーによって勢いを増しており、グローバル企業と初めて導入する中小企業の両方に対してロールアウトを簡素化しています。先行参入者はまた、詳細なIPアドレス監査証跡を要求するGDPR、NIS2、および進化する米国のセクター規制という規制追い風の恩恵を受けています。一方、スクリプティング、DevOps、およびDNSセキュリティにおける人材不足に直面している組織が日常業務を専門家にアウトソースするため、マネージドDDIサービスが増加しています。パブリッククラウドプロバイダーがDNS解決とIPAMアドオンをバンドルするにつれて競争が激化しており、専業サプライヤーはマルチクラウドの中立性、AI分析、およびゼロタッチエッジ展開機能による差別化を迫られています。

主要レポートのポイント

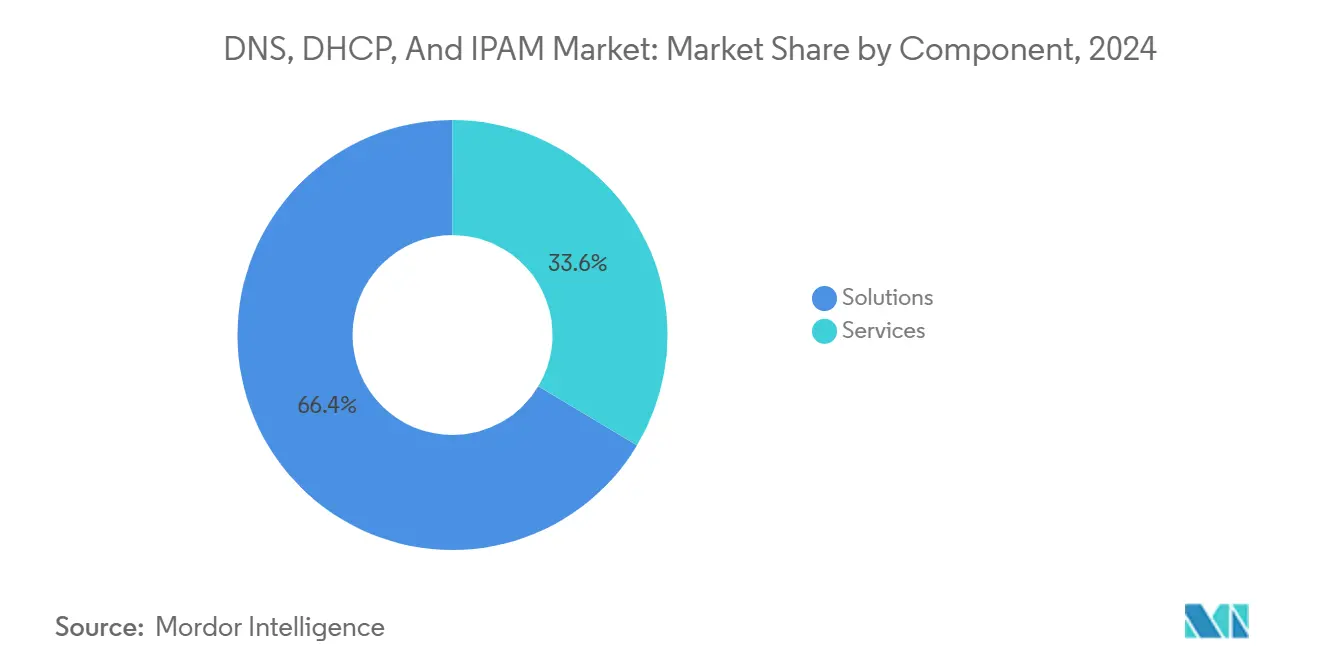

- コンポーネント別では、ソリューションが2024年のDNS、DHCP、およびIPAM市場シェアの66.43%を占め、サービスは2030年にかけて24.56%の最速CAGRを記録しました。

- 展開モデル別では、オンプレミスインストールが2024年のDNS、DHCP、およびIPAM市場規模の53.26%を占め、クラウド展開は2030年にかけて24.89%のCAGRで成長すると予測されています。

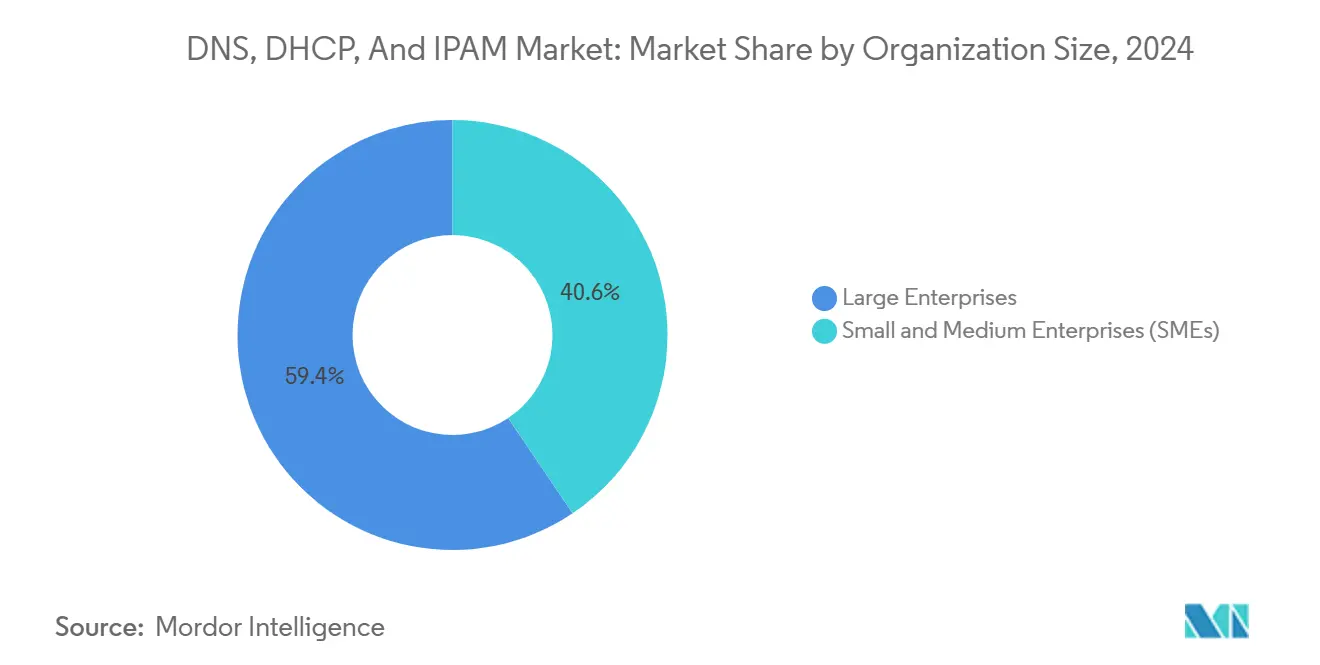

- 組織規模別では、大企業が2024年に59.43%の収益シェアを獲得し、中小企業は2030年にかけて24.97%のCAGRで最高の成長を示しています。

- エンドユーザー産業別では、通信・ITが2024年に27.94%の収益シェアでリードし、製造業は2030年にかけて23.67%のCAGRで拡大すると予測されています。

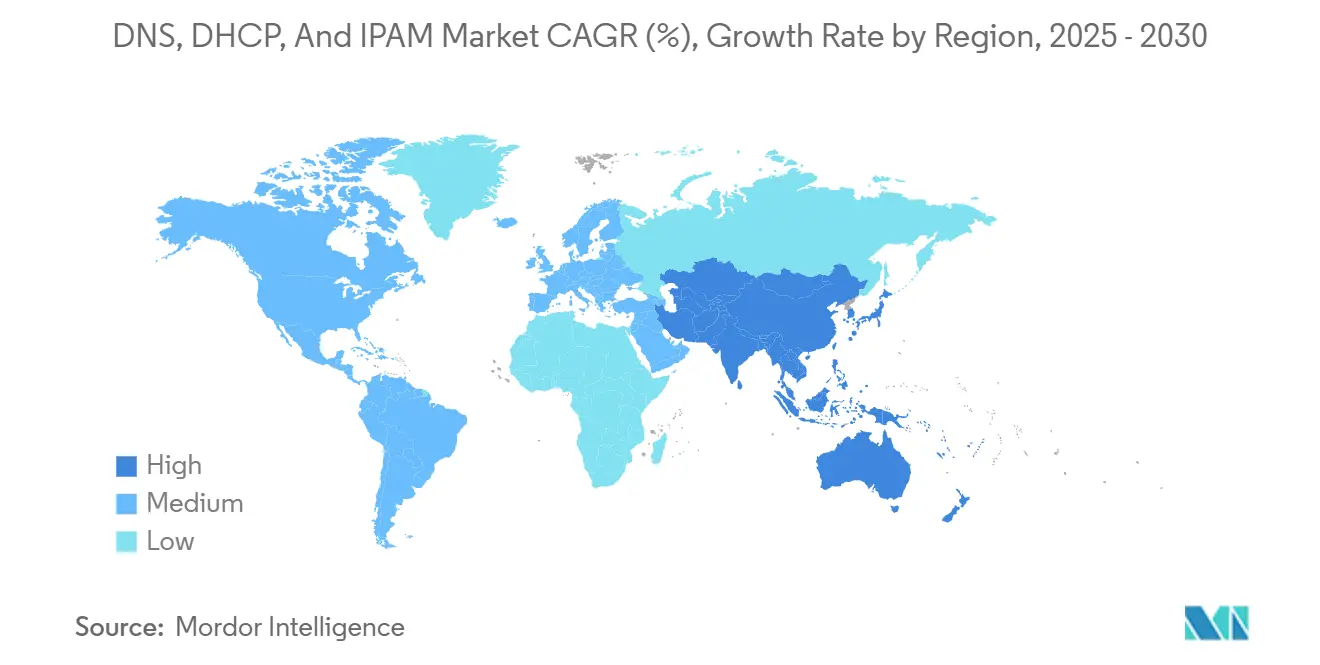

- 地域別では、北米が2024年に36.82%の収益シェアを占め、アジア太平洋は2030年にかけて23.94%のCAGRで成長しています。

グローバルDNS、DHCP、およびIPAM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoT接続エンドポイントの急増によるIPプールの拡大 | +4.2% | グローバル;アジア太平洋の製造業、北米のスマートシティパイロット | 中期(2〜4年) |

| DNSベースのサイバー攻撃の激化によるセキュリティ主導のDDI採用の推進 | +3.8% | 北米およびEU;アジア太平洋の金融が新興 | 短期(2年以内) |

| 集中的なIP可視性を必要とするハイブリッド・マルチクラウドの複雑性 | +3.5% | グローバル;企業密集地域 | 中期(2〜4年) |

| アドレスレベルの監査証跡に関するコンプライアンス義務 | +2.9% | EU優先;北米次点;アジア太平洋新興 | 長期(4年以上) |

| DDI APIを統合するインフラストラクチャー・アズ・コードへのDevOpsシフト | +2.7% | 北米およびEUのテクノロジーハブ | 短期(2年以内) |

| 超低遅延DDIを要求する5Gエッジおよびプライベートネットワークのロールアウト | +2.1% | アジア太平洋の製造業、北米の通信、EUの産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTエンドポイントの急増がIPアドレスプールの拡大を促進

スマートファクトリープログラムを展開するメーカーは、5Gセルあたり最大100万個のセンサーというデバイス密度を報告しており、この規模は静的なIPスプレッドシートを時代遅れにしています。[1]TRANSFORMA INSIGHTS、「モバイルプライベートネットワーク」、transformainsights.com 動的なDHCPオーケストレーションと自動化されたIPAM検出は、最新のDDIスイートに組み込まれると、デバイスインベントリ収集時間を90%短縮します。IPv4の枯渇がこれらのボリューム、特にスマートシティおよびインダストリー4.0のフットプリント内では対応できないため、IPv6の勢いが増しています。

DNSベースのサイバー攻撃がセキュリティ重視の採用を加速

「Revolver Rabbit」などのキャンペーンは、境界ツールを回避するために100万米ドルを超えるコストで50万件以上の不正ドメインを登録しました。[2]INFOBLOX、「Revolver RabbitのMillionDollar Masquerade」、infoblox.com DNSテレメトリをDDIプラットフォームに統合した企業は、スタンドアロンのファイアウォールと比較して平均63日早く脅威を検出し、77%多くのマルウェアコールバックをブロックします。「Muddling Meerkat」のような国家主導の悪用に対する警戒の高まりにより、DNSセキュリティは取締役会レベルの懸念事項として定着しています。

ハイブリッドクラウドの複雑性が集中的な可視性を要求

数千のアプリとペタバイト規模のデータセットをAWSおよびAzureに移行する組織は、1つのDDIプレーンの下でIPアドレス追跡とポリシー同期を統合することでクラウド費用を22%節約します。クラウドネイティブのワークロードは数秒以内に起動・停止し、APIドリブンの検出のみが一時的なアドレスとビジネスサービス間の正確なマッピングを維持します。

インフラストラクチャー・アズ・コードを通じたDevOps統合

成熟したマルチクラウド企業の約97%が、自動化されたDNSレコード作成とスコープ割り当てのためにDDI APIを呼び出すTerraformまたはAnsibleモジュールを組み込んでおり、手動の引き渡しを削減し、ネットワークプロビジョニングの労力を19%削減しています。コンテナクラスターも、ノード間のリアルタイムサービス検出のために同じフックに依存しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アプライアンス中心のDDIプラットフォームの高い初期コスト | −2.8% | グローバル;中小企業の採用が最も大きな打撃を受ける | 短期(2年以内) |

| NetOpsチームにおける高度なDDIスキルセットの不足 | −2.1% | グローバル;アジア太平洋および新興市場で深刻 | 中期(2〜4年) |

| より広範なサイバーセキュリティ優先事項との予算競争 | −1.7% | 北米およびEUの企業 | 短期(2年以内) |

| クラウドDDI採用を遅らせるデータ主権への懸念 | −1.4% | EUおよび世界中の規制対象セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期コストがアプライアンスベースの展開を制限

エンタープライズグレードのアプライアンスは多くの場合5万米ドル近くから始まり、機能バンドルと冗長ハードウェアを考慮すると20万米ドルに達することもあり、セキュリティ支出の増加に偏ったITバジェットを圧迫するハードルとなっています。サブスクリプションベースのクラウドDDIは参入コストをインスタンスあたり月額約150米ドルに引き下げており、アプライアンスベンダーに価格設定とファイナンスモデルの見直しを促しています。[3]DIGITAL MARKETPLACE、「クラウドマネージドDDIおよびネットワークセキュリティ」、applytosupply.digitalmarketplace.service.gov.uk

DDIスキル不足がロールアウト速度を制約

アジア太平洋企業の約69%がSD-WANおよびマルチクラウドネットワーキングにおけるトレーニングの不足を認めており、これらは高度なDDIの前提条件です。その結果、組織はスクリプティング、ポリシーオーケストレーション、および脅威フィードのチューニングをマネージドサービスに依存しており、この取り決めはサービス需要を増大させる一方でリードタイムが長くなるリスクをはらんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性によりサービスが地位を確立

ソリューションは2024年に66.43%の収益でシェアを支配しましたが、サービスセグメントは24.56%のCAGRで急速に前進しています。マネージドオファリングに帰属するDNS、DHCP、およびIPAMの市場規模は2030年までに3倍以上になると予測されており、統合、脅威インテルのチューニング、およびDevOpsの実現に関するサードパーティの専門知識へのバイヤーの依存を強調しています。企業は迅速なオンボーディング(あるある小売業者が3週間で完全な移行を完了した)を、外部チームが価値実現までの時間を短縮する証拠として挙げています。

継続的な最適化もアウトソーシングモデルを優先する必要があります。セキュリティフィードの更新、APIバージョンの整合、およびコンプライアンスレポートはローリングベースで発生し、内部スタッフの不足により24時間365日のカバレッジが維持できません。プロバイダーはSLA、定期監査、および修復ガイダンスをバンドルし、歴史的に資本支出であったものを予測可能な運用支出に変換しており、これは多くのCFOが好む会計上のシフトです。

展開モデル別:クラウドインストールが加速

オンプレミスシステムは2024年に53.26%でわずかにリードを維持しましたが、クラウドは24.89%のCAGRで拡大しています。SaaS展開のDNS、DHCP、およびIPAM市場シェアは、企業がホスト型オプションに固有のグローバルリーチ、弾力的なキャパシティ、および自動パッチ適用機能を重視するにつれて、2028年以前にアプライアンスを上回るでしょう。統合プレーンはまた、各プロバイダー独自のDNS構造を共通のAPI呼び出しに抽象化することで、AWS、Azure、およびGoogle Cloud全体の分散ポリシー管理を簡素化します。

ハイブリッドブループリントが移行ロードマップを支配しています。重要な権威ゾーンまたは規制対象ワークロードはローカルに留まり、非機密のDHCPおよびIPAM機能はSaaSノードに移行します。早期採用者は、パッチサイクルが四半期ごとから継続的に移行した後、メンテナンス労力の削減とダウンタイム削減に基づいて334%のROIを報告しています。

組織規模別:サブスクリプション価格により中小企業が急増

大企業はマルチサイトオーケストレーションを必要とするグローバルWANフットプリントに牽引され、2024年の売上高の59.43%を占めました。それでも、中小企業はクラウドファーストのITスタックと6桁の参入障壁を排除する従量課金制によって、24.97%のCAGRで成長する見込みです。従業員1,000人未満の企業のDNS、DHCP、およびIPAM市場規模は2030年までに2倍以上になると予測されており、これは以前のリフレッシュサイクルでは見られなかったペースです。

SaaS DDIパッケージは、最小限のトレーニングを必要とするテンプレート、ウィザード、および事前構築された脅威フィードをバンドルしており、少人数のITチームが数週間ではなく数時間で権威DNSゾーンを立ち上げることができます。事例研究では、中堅企業がクラウドネイティブコンソールに移行した後、チケット解決時間を15分から1分に短縮したことが示されています。

エンドユーザー産業別:製造業が最速の成長

通信・ITは、信頼性の高いネットワーク命名とアドレッシングへの本質的な依存を反映して、2024年の収益で27.94%のシェアでリードしました。しかし、製造業はインダストリー4.0がセンサーの急増、エッジ分析、およびプライベート5Gを推進するにつれて23.67%のCAGRで前進しています。工場自動化に関連するDNS、DHCP、およびIPAMの市場規模は、すべてのロボット、コンベア、および品質検査カメラが安全で低遅延のIPプロビジョニングを必要とするにつれて拡大する見込みです。

スマートファクトリーのブループリントは、ライン端での機械学習推論から工場内を移動する自動搬送車まで、動的ワークロードに対して決定論的なDNS解決に依存しています。研究によると、DDIを工場フロアのMESシステムと統合したメーカーは、より迅速な障害分離とデバイスライフサイクル追跡により、具体的な歩留まり向上を経験しています。

地域分析

北米は2024年に36.82%の収益シェアを記録し、深いコンプライアンス体制と早期のハイブリッドクラウド採用を通じてリーダーシップを維持しています。高度に規制された業種は、DNS脅威シールドと詳細なIPロギングに大きな予算を割り当てており、マネージドDDIの採用と一致しています。DevOps文化も成熟しており、APIドリブンのプロビジョニングがほぼ標準的な慣行となっています。

欧州はGDPRと今後のNIS2指令の重みの下で拡大しています。データ主権の義務により、デュアル展開戦略が普及しています:権威サーバーは国内に留まり、SaaS IPAMが子会社全体の可視性を提供します。EU内でホストされたコントロールプレーンと自動監査エクスポートを提供するベンダーは有利な立場にあります。

アジア太平洋は23.94%のCAGRで最速の成長を遂げており、中国、日本、韓国における製造業のデジタル化、およびサービスプロバイダー全体での広範なSD-WANロールアウトによって推進されています。地域企業の97%以上がSD-WANを計画またはパイロットしており、各インスタンスが集中型DNSポリシーオーケストレーションを必要としています。ローコンタクトのSaaSと地域データセンターがスキル不足の緩和に役立ち、中小企業でも迅速なオンボーディングを確保しています。

中東・アフリカおよび南米は新興ながらも有望な市場です。政府のデジタル化プログラム、急成長するフィンテックエコシステム、およびハイパースケールデータセンターへの投資がベースライン需要を支えています。クラウドホスト型DDIは資本支出を回避し、新興地域規制へのコンプライアンスを加速します。

競合環境

市場集中度は中程度です:Infobloxはグローバルシェアの約50%を占めていますが、ハイパースケーラーがネイティブDNSおよびIPAM APIを組み込むにつれてチャレンジャーの熱気が高まっています。既存企業は、Microsoft、Splunk、およびHashiCorpスタックへの20以上の認定コネクターというエコシステムインテグレーターで応え、プラットフォームの粘着性を強化しています。

買収ルートが範囲を拡大しています:BlueCatの2024年のLiveAction買収により、パフォーマンステレメトリがコアオファーに組み込まれ、可視性とアドレスオーケストレーションが融合しました。Celonaなどのエッジ中心のイノベーターは、プライベートセルラー設定内の超低遅延要件を満たすために5G LANスーパーネッティングを推進しています。

全体的に、リーダーシップは脅威インテル、ゼロタッチ自動化、およびベンダー非依存のクラウドコントロールを融合するサプライヤーに有利です。アプライアンスライセンスからSaaSサブスクリプションへの転換ができないサプライヤーは、市場のフロントランナーにとって経常収益がすでに売上の90%を超えているため、地位を失うリスクがあります。

DNS、DHCP、およびIPAM産業リーダー

Infoblox Inc.

BlueCat Networks Inc.

EfficientIP SAS

Cygna Labs Corp.

Alcatel-Lucent Enterprise International SAS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Digi InternationalがIoT接続で1億2,000万米ドルのARRを報告し、マネージドDDI需要の堅調さを示しました。

- 2024年12月:CiscoがUmbrella DNSおよびIdentity Services EngineとのプライベートG統合パスを詳述しました。

- 2024年10月:BlueCatがLiveActionの買収に合意し、パフォーマンス監視へのフットプリントを拡大しました。

- 2024年9月:Infobloxがコアサービスを自動化と脅威インテリジェンスと統合するユニバーサルDDIスイートを展開しました。

グローバルDNS、DHCP、およびIPAM市場レポートの範囲

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 通信・IT |

| 銀行・金融サービス・保険(BFSI) |

| 政府・公共部門 |

| 小売・Eコマース |

| 製造業 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | 通信・IT | ||

| 銀行・金融サービス・保険(BFSI) | |||

| 政府・公共部門 | |||

| 小売・Eコマース | |||

| 製造業 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年のDNS、DHCP、およびIPAM市場の予測値は?

市場は2030年までに20億1,000万米ドルに達し、23.1%のCAGRで拡大すると予測されています。

最も成長が速いコンポーネントセグメントはどれですか?

サービスは、組織が実装と運用をアウトソースするにつれて24.56%のCAGRで前進しています。

中小企業がDDIプラットフォームを急速に採用している理由は何ですか?

サブスクリプションベースのクラウドオファリングが高い初期コストを排除し、展開を簡素化することで、中小企業の間で24.97%のCAGR成長を実現しています。

最も急速に成長している地域はどこですか?

アジア太平洋は製造業のデジタル化とSD-WANのロールアウトに牽引され、23.94%のCAGRで成長しています。

DNSベースのサイバー攻撃はDDI支出にどのような影響を与えますか?

ドメイン生成エクスプロイトの増加により、企業はセキュリティ中心のDDIを統合し、マルウェア検出を77%改善しています。

レガシーアプライアンスベンダーに対する主要な競争上の脅威は何ですか?

パブリッククラウドプロバイダーからのバンドルされたDNSおよびIPAMサービスが、アプライアンスベンダーにSaaSおよびAI支援自動化への転換を迫っています。

最終更新日: