ジブチコンテナ輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 300.15 百万米ドル |

| 市場規模 (2026) | 321.51 百万米ドル |

| 市場規模 (2031) | 446.40 百万米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジブチコンテナ輸送市場分析

ジブチコンテナ輸送市場規模は、2025年の3億15万米ドルから2026年には3億2151万米ドルに成長し、2026年から2031年にかけてCAGR 6.78%で成長して2031年には4億4640万米ドルに達する見込みです。

紅海南口に位置するジブチは、コンテナ積み替え、ゲートウェイ貿易、および地域船舶接続において重要な回廊としての地位を維持しています。SGTDの最近の投資サイクルは、2025年に新たなヤード機器が追加され、2026年半ばまでに200万TEUの取扱能力に合わせて整備されていることから、ドラレが一時的な需要変動だけでなく持続的なトラフィックに向けて準備されていることを示しています。デジタル運営レイヤーも改善されており、ジブチの港湾コミュニティシステムが港湾、税関、フリーゾーン、回廊追跡を接続し、DPFZAが世界銀行のベンチマーキングで引用されており、ターンアラウンドタイムが24時間から約1時間に短縮されたことが示されています。競争は、メインライン側では少数のグローバルキャリアに集中しており、フィーダーおよびエージェント事業者の間ではより分散しており、ルートカバレッジを支援しながら市場支配力のバランスを保っています。この市場の成長経路は依然としてエチオピア向け貨物に大きく依存しています。同時に、積み替え、コールドチェーン取扱い、大型船舶の受け入れ、およびデジタル通関の改善が運営機会を拡大し続けています。

主要レポートのポイント

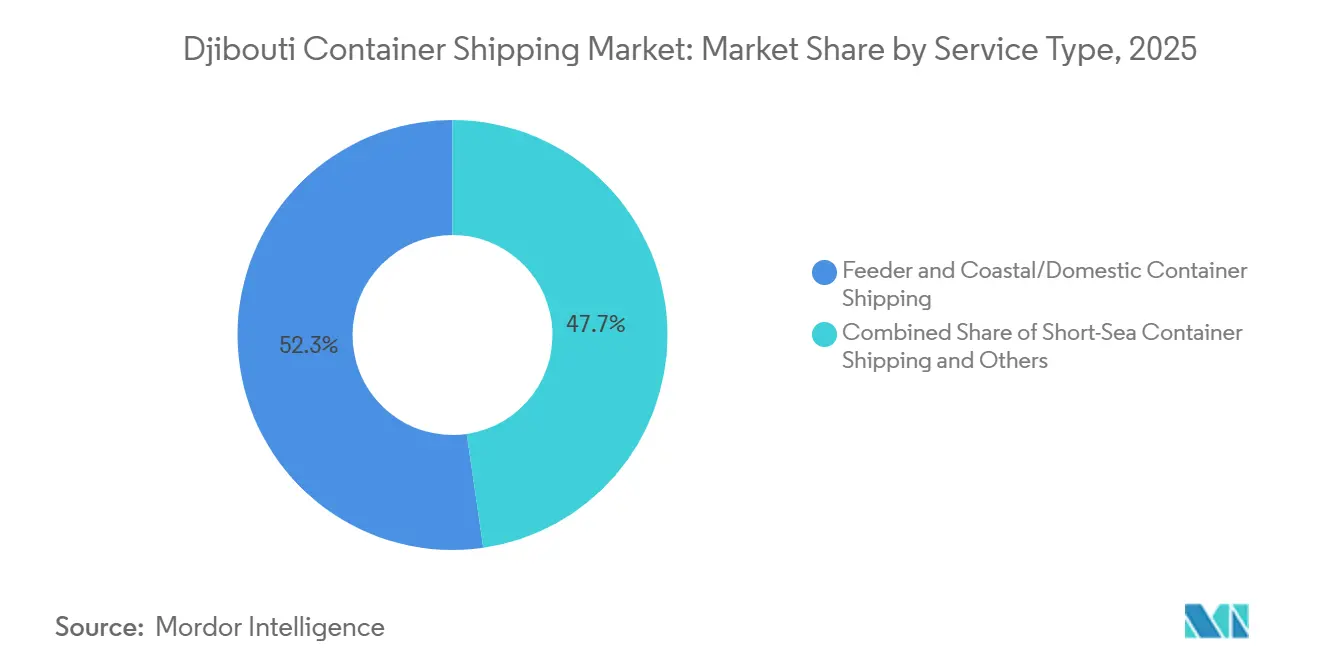

- サービスタイプ別では、フィーダーおよび沿岸・国内コンテナ輸送が2025年のジブチコンテナ輸送市場シェアの52.28%を占め、2031年までにCAGR 7.76%で拡大する見込みです。

- コンテナタイプ別では、ドライコンテナが2025年のジブチコンテナ輸送市場規模の84.30%を占め、リーファーコンテナは2031年までにCAGR 10.38%で成長する見込みです。

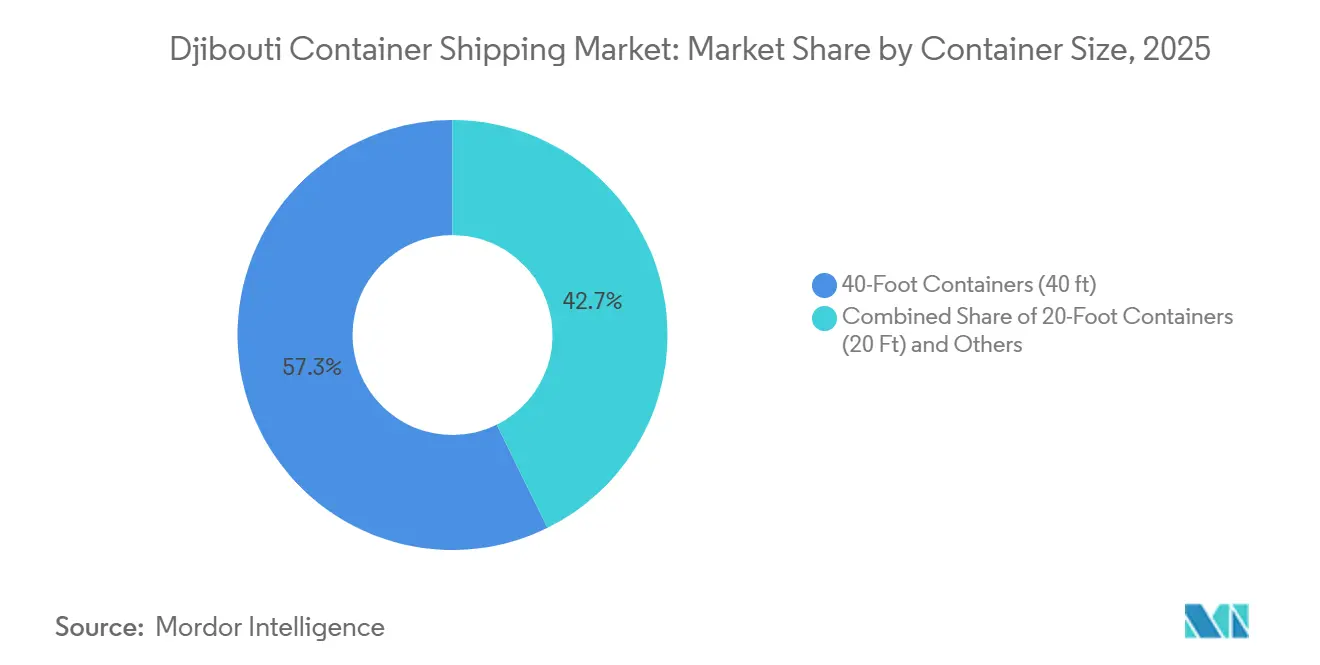

- コンテナサイズ別では、40フィートコンテナが2025年のジブチコンテナ輸送市場シェアの57.29%を維持し、20フィートコンテナは2031年までにCAGR 8.04%で成長する見込みです。

- 積載タイプ別では、フルコンテナロードが2025年のジブチコンテナ輸送市場シェアの68%を占め、レスザンコンテナロードは2031年までにCAGR 9.78%で拡大する見込みです。

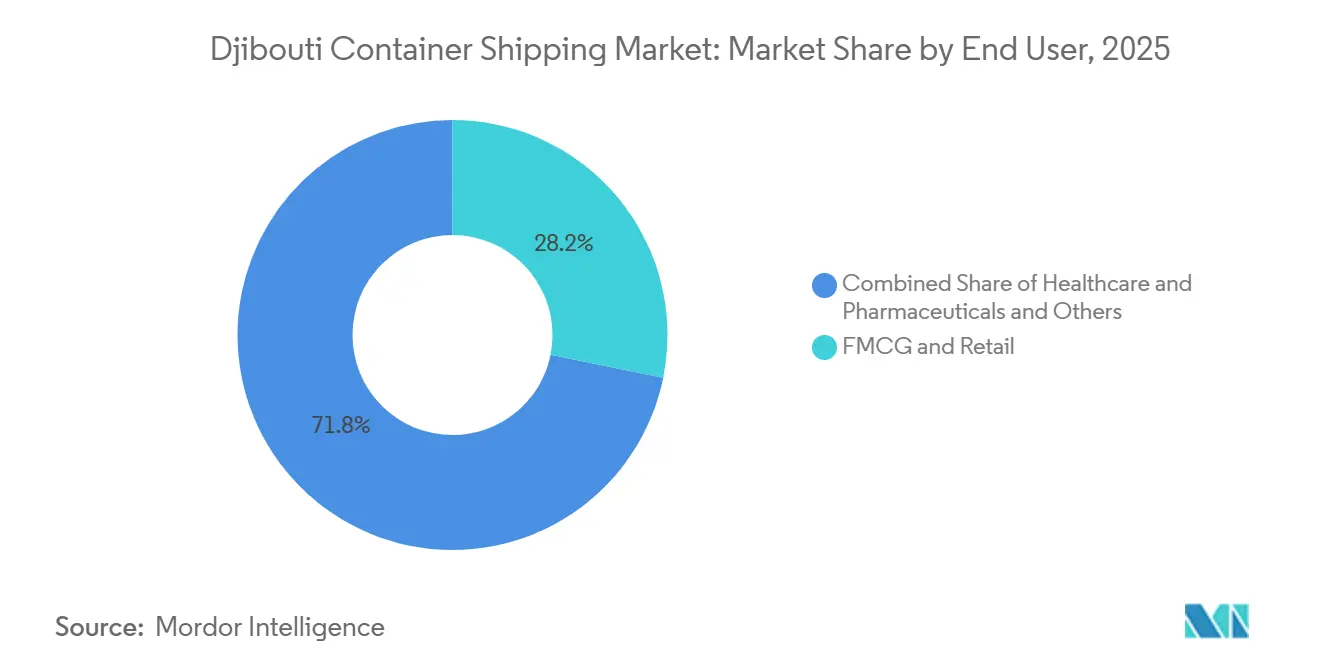

- エンドユーザー産業別では、FMCGおよび小売が2025年のジブチコンテナ輸送市場規模の28.18%を占め、ヘルスケアおよび医薬品は2031年までにCAGR 9.10%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ジブチコンテナ輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 紅海の迂回がジブチを経由するコンテナ 量を支援 | +1.8% | グローバル、東アフリカ中核 | 中期(2~4年) |

| ジブチ回廊に対するエチオピア通過貨物の 依存 | +1.5% | 国内(ジブチ・エチオピア回廊) | 長期(4年以上) |

| 積み替えハブ経済がフィーダーおよびメインライン 接続を優位にする | +0.9% | 東アフリカ、アフリカの角、インド洋 沿岸 | 中期(2~4年) |

| 食品・医薬品輸入によるコールドチェーンおよびリーファー 需要 | +0.6% | 東アフリカおよび中東、 グローバルリーファー船隊への波及 | 中期(2~4年) |

| ターミナル生産性と深水岸壁能力が船舶受け入れを 改善 | +0.5% | ジブチ固有(ドラレターミナル) | 短期(2年以内) |

| デジタル港湾コミュニティシステムが 通関摩擦を低減 | +0.3% | 国内(ジブチ)、地域的な ベンチマーキング関心あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

紅海の迂回がジブチを経由するコンテナ量を支援

ジブチコンテナ輸送市場は、紅海南口に位置するという優位性から恩恵を受けており、キャリアは貨物積み替えと前方配送のための信頼できる拠点を必要としています。SGTDのロードマップによると、ターミナルは2024年に1,236,769 TEUを超え、次の能力増強ラウンド前のより高い運営基盤が確認されました[1]出典:SGTD、「地域接続の中心、能力拡張ロードマップ2025-2026」、Transport Events Djibouti26プレゼンテーション、transportevents.com。同ロードマップは、2026年半ばまでにターミナルを200万TEUの取扱閾値に合わせており、ドラレがより大規模で安定したフローに向けて準備していることを示しています。SGTDはまた、公式拡張資料においてULCV取扱能力を追加し、最大23,000 TEUの船舶サイズに対応し、大型船よる直接寄港の根拠を強化しています。立地と設備が同じ方向に進む中、ジブチコンテナ輸送市場は、キャリアが変化する地域スケジュールを吸収できるハブ運営を優先する際に有利な位置を維持しています。

ジブチ回廊に対するエチオピア通過貨物の依存

ジブチコンテナ輸送市場は依然としてエチオピア回廊からの貨物需要の大部分を引き出しており、内陸貿易が輸送量成長の中心に位置しています。エチオピアの公式政策文書によると、ジブチ港活動の95%がエチオピア貨物に結びついており、両システム間の緊密な連携が強調されています。この連携は、エチオピアの輸出入が回廊全体で活発に続く中、ジブチに信頼できる貨物ハブを提供しています。また、輸送ルーティン、内陸配送システム、および荷主との関係がこのルートを中心に長年にわたって構築されてきたため、切り替えコストも高まっています。ジブチコンテナ輸送市場にとって、この回廊依存は通常の貿易条件下での継続的な需要を支援しますが、同時に、より広い国内基盤を持つ港湾システムよりも市場が外部リスクにさらされやすい状況をもたらしています。

食品・医薬品輸入によるコールドチェーンおよびリーファー需要

ジブチコンテナ輸送市場では、より厳格な取扱条件を必要とする食品・医薬品フローを中心に、温度管理貨物が標準貨物よりも速いペースで成長しています。Ocean Network Expressは2025年に、アフリカ貿易がリーファーギャップに直面していると述べており、地域向けルートにおける需要に対して適切な能力が不足していることを示しています[2]出典:Ocean Network Express、「リーファーギャップの解決、ONEの市場インサイトがアフリカ貿易の主要促進要因を明らかに」、ONE、one-line.com。グローバルコールドチェーンアライアンスも東アフリカのコールドチェーン投資における強いモメンタムを強調しており、ワクチン、バイオロジクス、冷凍食品、その他の温度管理が必要な物品のスループット向上を支援しています。この需要パターンは、キャリアとターミナルがリーファープラグ数の拡大、スタック計画の改善、および温度管理貨物のサービス管理強化を進める動機となっています。その結果、ジブチコンテナ輸送市場は、最低フレートレートではなく信頼性とコンプライアンスに依存する高付加価値貨物をより多く取り込んでいます。

ターミナル生産性と深水岸壁能力が船舶受け入れを改善

ジブチコンテナ輸送市場はターミナル効率から恩恵を受けており、バース生産性とヤードフローがキャリアのスケジューリングと寄港地選択に直接影響しています。SGTDは2025年2月に新たなRTGクレーン10基を受領し、フリートを42基に増強して年間200万TEUの取扱水準での運営を支援しています。SGTDはまた、2025年6月に12ヘクタールの海上ヤードの工事を開始し、完成時に年間50万TEUの能力を追加する予定です。DPFZAは、ジブチの港湾コミュニティシステムがすべての運営港、フリーゾーン、税関、および回廊追跡を接続していると述べています。同時に、DPFZAリリースで引用された世界銀行のベチマーキングによると、ターンアラウンドタイムが24時間から約1時間に短縮されました。物理的な拡張とデジタル連携が相まって、ジブチコンテナ輸送市場はより高いスループットとより要求の厳しい貨物フローに対応するための強固な運営基盤を持つようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 紅海回廊におけるセキュリティ混乱リスク | -1.2% | グローバル、紅海回廊、アデン湾 | 中期(2~4年) |

| エチオピア向け貨物への依存が 需要集中をもたらす | -0.8% | 国内(ジブチ) | 長期(4年以上) |

| 限られた国内消費基盤が 有機的成長を制限 | -0.4% | 国内(ジブチ) | 長期(4年以上) |

| 港湾混雑と内陸ボトルネックが ターンアラウンドを遅延させる可能性 | -0.3% | 国内、ジブチ市回廊での 内陸集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

紅海回廊におけるセキュリティ混乱リスク

ジブチコンテナ輸送市場は、リスクレベルが変化するとキャリアのルーティング決定が迅速に変わる可能性があるため、紅海回廊のセキュリティ状況にさらされ続けています。迂回による短期的な輸送量支援は、不安定な運営条件がコストを引き上げ、スケジュールの信頼性を低下させるという長期的なリスクを排除するものではありません。この回廊の輸入業者は輸送時間、保険コスト、貨物の可視性の変化に敏感であるため、不確実性は予約決定を遅らせ、輸送効率を低下させる可能性があります。紅海の直接航行が持続的に正常化した場合、混乱期にジブチが恩恵を受けた一部の積み替え活動が他のルートパターンに戻る可能性があります。これは、ある段階でトラフィックを支援した同じ事象が、キャリアが予測可能なルーティングとマージン保護を重視するようになると、ジブチコンテナ輸送市場を抑制する可能性があることを意味しています。

エチオピア向け貨物への依存が需要集中をもたらす

ジブチコンテナ輸送市場は国内需要が限られているため、その収益基盤は他の多くの港湾市場よりもジブチ外部での意思決定に左右されやすい状況にあります。港湾活動の95%がエチオピア貨物に集中しているという事実は、外部の減速を相殺できる地元貨物いかに少ないかを浮き彫りにしています。したがって、エチオピアの貿易政策、回廊選好、または公共部門の調達タイミングの変化は、コンテナ輸送量に過大な影響を与える可能性があります[3]出典:エチオピア投資金融庁、「紅海チョークポイントを超えた内陸レジリエンス」、IFA、ifa.gov.et。この集中は顧客グループ全体の多様化も低下させており、回廊の多くが依然として単一の主要内陸経済に依存しているためです。ジブチコンテナ輸送市場にとって、これは成長見通しを魅力的に保ちながらも、より広い国内または地域貨物基盤を持つ港湾システムほどバランスが取れていない状況をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フィーダーの優位性が積み替え中心性を反映

フィーダーおよび沿岸・国内コンテナ輸送は2025年のジブチコンテナ輸送市場シェアの52.28%を占め、2031年までにCAGR 7.76%で拡大する見込みです。ジブチコンテナ輸送市場において、このリードはメインライン貨物がアフリカの角、紅海、および近隣インド洋ルートの小規模港湾に再配分される積み替え拠点としての港湾の役割を反映しています。SGTDの能力ロードマップとヤード増設はこのモデルを支援しており、より速い取扱いが荷降ろし、仕分け、および地域サービスへの積み込みを加速させます。このサービス形態は、貨物がジブチを最終目的地として停留するのではなく、フィーダーリンクを通じて前方に継続するハブアンドスポークシステムに従っています。

外航・遠洋コンテナ輸送は依然として、グローバルキャリアネットワークを通じてジブチをアジアおよびヨーロッパと結ぶ長距離区間の基盤となっています。MSC、Maersk、CMA CGM、Hapag-Lloydがこのサービス層の多くを形成し、フィーダー事業者は頻度、輸送信頼性、回廊カバレッジで競争しています。近海サービスは規模が小さいものの、地域貿易が近隣港湾間のより頻繁で的を絞ったリンクに依存するようになるにつれて、その重要性が高まっています。ジブチコンテナ輸送産業において、フィーダーセグメントは主要なサービス形態であり続ける可能性が高く、港湾の商業的役割は大規模な国内消費よりも貨物積み替えに集中しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンテナタイプ別:ドライコンテナがリードし、リーファーが構成を変える

ドライコンテナは2025年のジブチコンテナ輸送市場規模の84.30%を占め、温度管理取扱いを必要としない消費財、産業資材、農業貨物の大量フローを反映しています。エチオピアの輸入プロファイルが依然として繊維、電子機器、穀物、一般商品などの標準コンテナ化商品に依存しているため、この貨物基盤は広範なままです。ドラレの運営リズムも、標準コンテナがゲートウェイ貨物と積み替え貨物の両方にわたって大規模に回廊を移動するため、高いドライボックスのスループットを支援しています。ジブチコンテナ輸送市場において、ドライ機器は日々のコンテナ移動の最大部分であり続けるでしょう。

リーファーコンテナは2031年までにCAGR 10.38%で成長する見込みであり、このセグメントで最も速い成長率です。アフリカ貿易におけるリーファーギャップに関するONEの2025年のコメントと、東アフリカのコールドチェーンモンタムに関するGCCAの報告は、温度管理貨物が市場平均よりも速く拡大しているという見方を支持しています。医薬品および食品輸入の増加には、安定した温度管理、より良いプラグ可用性、および回廊全体でのより厳格な引き渡し手順が必要です。ジブチコンテナ輸送産業において、リーファーの成長はドライコンテナが量で最大の形態であり続けるとしても、収益構成とサービス期待を変えていくでしょう。

コンテナサイズ別:40フィートユニットが輸送量リーダーシップを維持

40フィートコンテナセグメントは2025年のジブチコンテナ輸送市場シェアの57.29%を維持しており、長距離ルートでの単位フレートコストを下げる大量輸送形態に対する大規模商業輸入業者の選好を反映しています。この形態はまた、アジア・ジブチ間の主要貿易航路で使用される船舶クラスとヤードレイアウトにも適しています。大規模卸売業者、製造バイヤー、および公共調達フローは、貨物量が予測可能な場合に40フィートユニットでより効率的に積載できます。ジブチコンテナ輸送市場において、40フィートコンテナは回廊経済とターミナル計画の中心であり続けています。

20フィートコンテナセグメントは2031年までにCAGR 8.04%で成長する見込みであり、最も成長が速いサイズカテゴリーとなっています。小規模輸入業者、人道支援貨物取扱業者、および混載業者は、より軽い財務コミットメントとより柔軟な輸送計画を支援するためにこの形態を好みます。特殊サイズは構成の中で小さな部分にとどまっていますが、インフラおよび産業輸入に関連するプロジェクト貨物や不定期フレートに引き続き対応しています。したがって、ジブチコンテナ輸送市場は40フィートユニットの安定したリードを示しながら、より広い輸入業者基盤を支援するより柔軟なボックス形態からの速い成長が見られます。

積載タイプ別:FCLが収益を支え、LCLが市場の幅を広げる

フルコンテナロードは2025年のジブチコンテナ輸送場シェアの68%を占め、大規模卸売業者、政府備蓄バイヤー、および産業輸入業者の大量購買パターンを反映しています。FCLはまた、メインライン貨物がジブチに到達する前にフルボックス量で計画されることが多いため、長距離貿易構造にも適しています。港湾から内陸目的地への鉄道および道路輸送は、輸入業者が計画されたスケジュールに従ってフルコンテナを移動させる場合に大規模で組織しやすくなります。これにより、FCLはジブチコンテナ輸送市場の主要な商業基盤であり続けています。

レスザンコンテナロードは2031年までにCAGR 9.78%で成長する見込みであり、より広い輸入業者基盤が回廊に参入していることを示しています。中小企業トレーダー、人道支援機関、および電子商取引フルフィルメント活動はすべて、より小規模で頻繁な貨物を支援しています。DPFZAの港湾コミュニティシステムとDPFZAリリースで引用された世界銀行のベンチマーキングは、書類作成とターンアラウンドプロセスが管理しやすくなっており、小規模輸送の経済性が改善されていることを示しています。ジブチコンテ輸送市場において、LCLの成長はFCLが中核的な収益源であり続けるとしても参加を広げています。

エンドユーザー産業別:FMCGがリードし、ヘルスケアが成長プレミアムを再定義

FMCGおよび小売は2025年に28.18%のシェアを維持し、市場で最大のエンドユーザーグループとなっています。エチオピアの都市部消費者基盤からの需要が、包装食品、飲料、パーソナルケア製品、および家庭用品の継続的な輸入を支援しています。この貨物は定期的に移動し、安定した補充パターンを生み出し、回廊全体のボックス需要の安定化に貢献しています。ジブチコンテナ輸送市場において、FMCGは繰り返し注文と広範な貨物多様性を組み合わせているため、主要な輸送量の基盤であり続けています。

ヘルスケアおよび医薬品は2031年までにCAGR 9.10%で成長する見込みであり、エンドユーザーセグメントの中で最も速いペースです。このグループは、より厳格な管理基準を必要とするワクチン物流、インスリンおよびオンコロジー流通、温度管理が必要なジェネリック医薬品、および関連するヘルスケア貨物によって押し上げられています。ONEが特定したリーファーギャップとGCCAが強調した東アフリカのコールドチェーンモメンタムは、このエンドユーザーストリームのより強い成長を支援しています。したがって、ジブチコンテナ輸送市場は、製造、電子機器、化学品、その他の貨物グループが広範な基盤を引き続き支援する中で、より高付加価値のフレートストリームを追加しています。

地理的分析

ドラレは国内唯一のグローバルに重要なコンテナ施設であり、内陸配送のためのゲートウェイ貨物と近隣ルートの積み替え貨物の両方を取り扱っています。SGTDの公式ロードマップは2026年に200万TEUの能力を設定し、2030年までに350万TEUへの道筋を示しています。これは、ジブチコンテナ輸送市場が地元消費よりも回廊需要とハブ機能によって形成されていることを意味しています。

エチオピア回廊は、内陸貨物が港湾アクセスを中心に構築された長年のルートシステムを通じて移動するため、ジブチコンテナ輸送市場の商業的中核であり続けています。エチオピアのトラフィックの高いシェアは、貿易が活発な時に信頼できる基盤を提供しますが、地理的多様化も制限しています。地域積み替えは、アフリカの角、紅海、および近隣インド洋ルートにわたる貨物フローを結びつけることで港湾のリーチを広げています。取扱能力とデジタル連携が改善されるにつれて、ジブチは基本的なゲートウェイ役割を変えることなく、より広い近隣市場にサービスを提供できるようになります[4]出典:エチオピア投資金融庁、「紅海チョークポイントを超えた内陸レジリエンス」、IFA、ifa.gov.et。

ジブチ周辺の競争環境は依然として変化しており、ジブチコンテナ輸送市場は近隣港湾からの機会と圧力の両方にさらされ続けています。深水アクセス、大型船舶の受け入れ、およびヤードスペースの拡大は、メインラインキャリアとのジブチの地位を支援しています。同時に、市場の長期的な地位は、このインフラ上の優位性をキャリアの繰り返し寄港、貨物保持、および信頼できる内陸移動にどれだけうまく転換できるかにかかっています。したがって、地理はジブチコンテナ輸送市場の強みであり続けますが、地元規模だけでなく回廊の実行力に依存しています。

競争環境

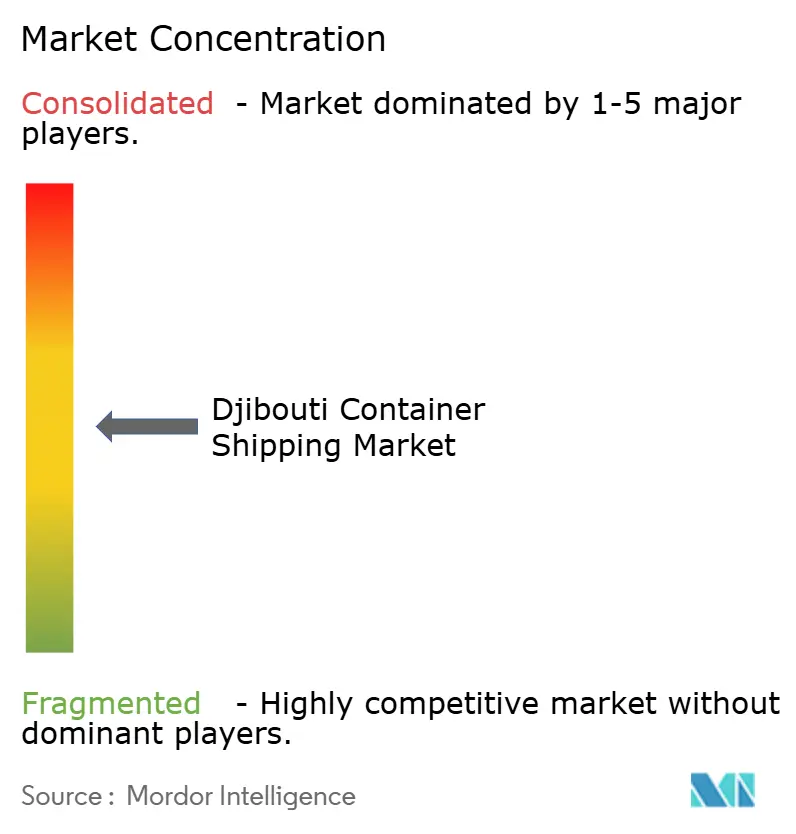

ジブチコンテナ輸送市場は中程度に集中しています。MSC、Maersk、CMA CGM、Hapag-Lloydが長距離輸送量フローを形成する主要なグローバル企業であり、地域事業者はより短い接続と回廊の信頼性で競争しています。MSCのジブチおよびエチオピア向けローカル情報ページは、この回廊で事業を展開するキャリアにとって統合された地域サービスカバレッジの重要性を強調しています。この設定により、ジブチコンテナ輸送市場は純粋に地元規模ではなく、サービス頻度とネットワークリーチで競争力を維持しています。また、少数のメインラインキャリアが最高付加価値の貨物ストリーム影響を与える場合でも、単一のフィーダー事業者が市場全体を定義することはないことを意味しています。

2026年の主要な戦略的動きとして、Hapag-LloydがZIMを約42億米ドルで買収する合意があり、承認が進めば400隻以上の船舶と年間1,800万TEU以上のスループットを持つより大きな統合ネットワークが生まれます。もう一つの重要な動きは、MSCのTiLとBlackRockがCK Hutchinsonの43の国際ターミナルにおける80%の株式を取得する合意であり、この取引は港湾と海運事業全体の垂直統合を深める可能性があります。これらのステップは、キャリアの規模とターミナルアクセスが路線の能力配置と積み替えネットワーク管理に影響するため、ジブチコンテナ輸送市場にとって重要です。したがって、市場のメインライン側は、単独の国別戦略よりもグローバルポートフォリオの決定とより密接に連携するようになっています。

ジブチコンテナ輸送市場における競争差別化は、サービス設計、リーファー能力、およびデジタル処理にも移行しています。CMA CGMは2026年3月にインド亜大陸および中東・東アフリカサービスを再編し、以前にKILIMAサービスを開始しており、東アフリカ周辺のネットワーク計画が引き続き活発であることを示しています。X-Press FeedersとCOSCO Shipping Linesは2025年6月にパートナーシップおよびリース契約を締結し、主要貿易航路全体でのフィーダー連携が継続していることを示しています。DPFZAの港湾コミュニティシステムは、より迅速な書類作成と改善された回廊の可視性を可能にすることで、ジブチコンテナ輸送市場に実用的な運営上の優位性を与え、荷主体験を改善し通関摩擦を低減しています。

ジブチコンテナ輸送産業のリーダー企業

A.P. Moller – Maersk A/S

Mediterranean Shipping Company (MSC)

CMA CGM Group

Hapag-Lloyd AG

Ocean Network Express (ONE)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:CMA CGMはインド亜大陸および中東・東アフリカサービスを再編し、新たなセーシェル寄港とインドのムンドラおよびコーチンへの直接寄港でKARIBUループを強化し、SWAHILIエクスプレスをケニアおよびタンザニアの主要サービスとして再配置しました。再編にはモンバサ、ダルスサラーム、ジブチ、ザンジバルを含む港湾が含まれます。

- 2026年2月:Maerskは新時代造船と18,600 TEU×8隻の発注契約を締結し、2029年から2030年に引き渡しが予定されています。この発注によりMaerskの総受注残は33隻となり、2026年残りの期間にさらに4隻の引き渡しが予定されています。

- 2026年2月:Hapag-Lloyd AGはZIM Integrated Shipping Services Ltd.の100%を1株あたり現金35.00米ドルで取得する拘束力のある合併契約を締結し、総取引額は42億米ドルとなります。統合後の事業体は400隻以上の船舶を運航し、年間1,800万TEU以上を輸送する予定であり、規制当局および株主の承認は2026年末までに見込まれています。

- 2026年1月:ONEとCOSCO Shipping Linesは、プレミアアライアンスとオーシャンアライアンスの協力フレームワークにおける大洋横断サービスの貿易フロー調整をさらに最適化するAL5スロットチャーター契約を締結しました。

ジブチコンテナ輸送市場レポートの範囲

| 外航・遠洋コンテナ輸送 |

| 近海コンテナ輸送 |

| フィーダーおよび沿岸・国内コンテナ輸送 |

| ドライコンテナ(汎用) |

| リーファーコンテナ |

| 20フィートコンテナ(20 ft) |

| 40フィートコンテナ(40 ft) |

| その他特殊サイズ |

| フルコンテナロード(FCL) |

| レスザンコンテナロード(LCL) |

| FMCGおよび小売 |

| 製造・自動車 |

| ヘルスケアおよび医薬品 |

| 電子機器・電気機器 |

| 産業用化学品および原材料 |

| その他 |

| サービスタイプ別 | 外航・遠洋コンテナ輸送 |

| 近海コンテナ輸送 | |

| フィーダーおよび沿岸・国内コンテナ輸送 | |

| コンテナタイプ別 | ドライコンテナ(汎用) |

| リーファーコンテナ | |

| コンテナサイズ別 | 20フィートコンテナ(20 ft) |

| 40フィートコンテナ(40 ft) | |

| その他特殊サイズ | |

| 積載タイプ別 | フルコンテナロード(FCL) |

| レスザンコンテナロード(LCL) | |

| エンドユーザー産業別 | FMCGおよび小売 |

| 製造・自動車 | |

| ヘルスケアおよび医薬品 | |

| 電子機器・電気機器 | |

| 産業用化学品および原材料 | |

| その他 |

レポートで回答される主要な質問

2031年のジブチコンテナ輸送の予測値はいくらですか?

ジブチコンテナ輸送市場は、2026年の3億2151万米ドルから2031年には4億4640万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 6.78%で成長します。

ジブチでコンテナ輸送活動をリードするサービスタイプはどれですか?

フィーダーおよび沿岸・国内コンテナ輸送が2025年に52.28%のシェアでリードしており、2031年までにCAGR 7.76%で最も速く成長するサービスタイプでもあります。

ジブチが地域コンテナ貿易にとって重要な理由は何ですか?

ジブチはエチオピアおよび近隣地域港湾の紅海ゲートウェイおよび積み替えハブとして機能しており、2026年のドラレの200万TEU能力と2030年までに350万TEUへの拡張計画によって支援されています。

ジブチを通じて最も速く成長している貨物カテゴリーはどれですか?

リーファー貨物とヘルスケア関連輸送が最も速く成長しており、リーファーコンテナはCAGR 10.38%、ヘルスケアおよび医薬品はCAGR 9.10%で2031年まで成長します。

ジブチはエチオピアの貨物フローにどれほど依存していますか?

回廊は高度に集中しており、2026年のジブチ港活動の95%をエチオピア貨物が占めており、輸送量を支援する一方で回廊および政策変化へのエクスポージャーを高めています。

ドラレコンテナターミナルの主要な競争上の強みは何ですか?

その強みには、深水船舶受け入れ、RTG能力の増強、海上ヤード拡張計画、およびDPFZAと世界銀行のベンチマーキングに基づいてターンアラウンドタイムを24時間から約1時間に短縮した港湾コミュニティシステムが含まれます。

最終更新日: