ダイレクト・トゥ・デバイス衛星接続市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

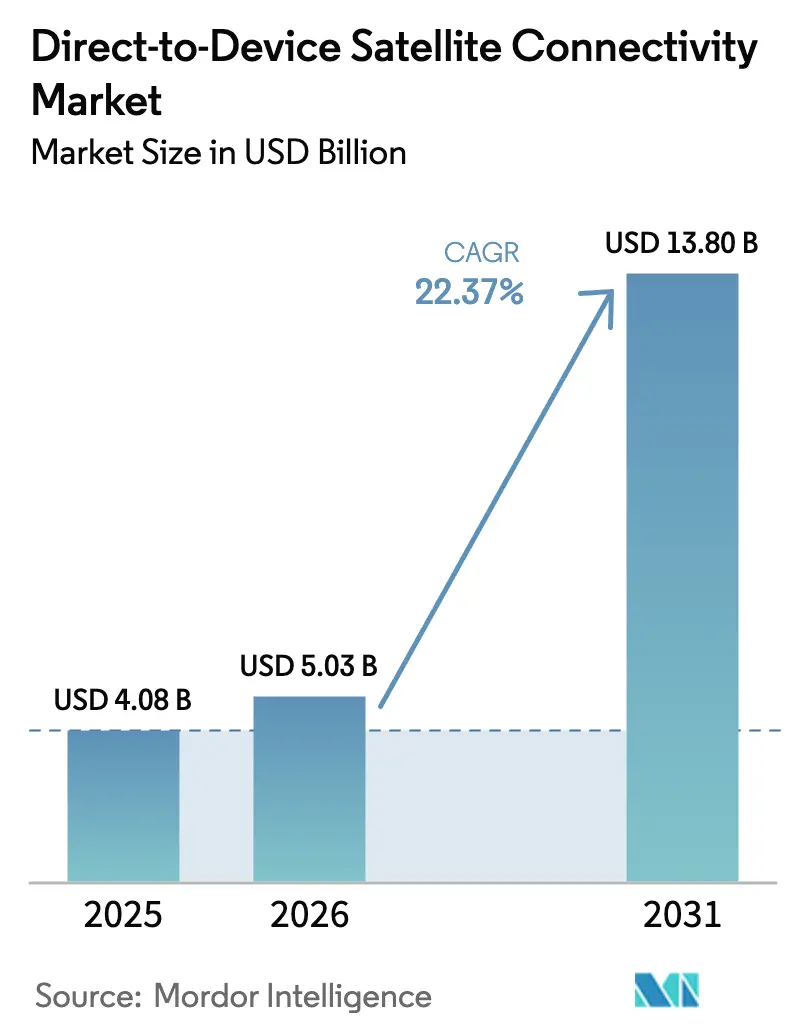

| 市場規模 (2026) | 5.03 十億米ドル |

| 市場規模 (2031) | 13.80 十億米ドル |

| 成長率 (2026 - 2031) | 22.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイレクト・トゥ・デバイス衛星接続市場分析

ダイレクト・トゥ・デバイス衛星接続市場の規模は2025年に40億8,000万米ドルと評価され、2026年の50億3,000万米ドルから2031年には138億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは22.37%です。スマートフォンおよびウェアラブルメーカーによる3GPP準拠の非地上系ネットワーク(NTN)チップセットの急速な普及、小型衛星打ち上げコストの低下、主要経済圏における農村部カバレッジ義務の明確化により、衛星リンクはニッチな安全機能からコンシューマーデバイスの主流レイヤーへと移行しています。北米、アジア太平洋、欧州のモバイルネットワーク事業者はプレミアムプランに衛星テキストおよび音声を組み込み、マスマーケットへの認知を加速させ、低軌道(LEO)コンステレーションの投資回収期間を短縮しています。ユビキタスカバレッジに対する消費者の支払い意欲は、月額15〜20米ドルという価格帯によって支えられており、これは従来の衛星電話料金を大幅に下回る水準です。一方、企業は衛星IoTを物流障害に対する保険として位置づけています。垂直統合型LEOプレイヤーが打ち上げの規模の経済を活用し、チップセットベンダーが多数のハンドセットブランドにわたってNTN統合コストを分散させる水平パートナーシップを追求するにつれ、競争の激しさが増しています。

主要レポートのポイント

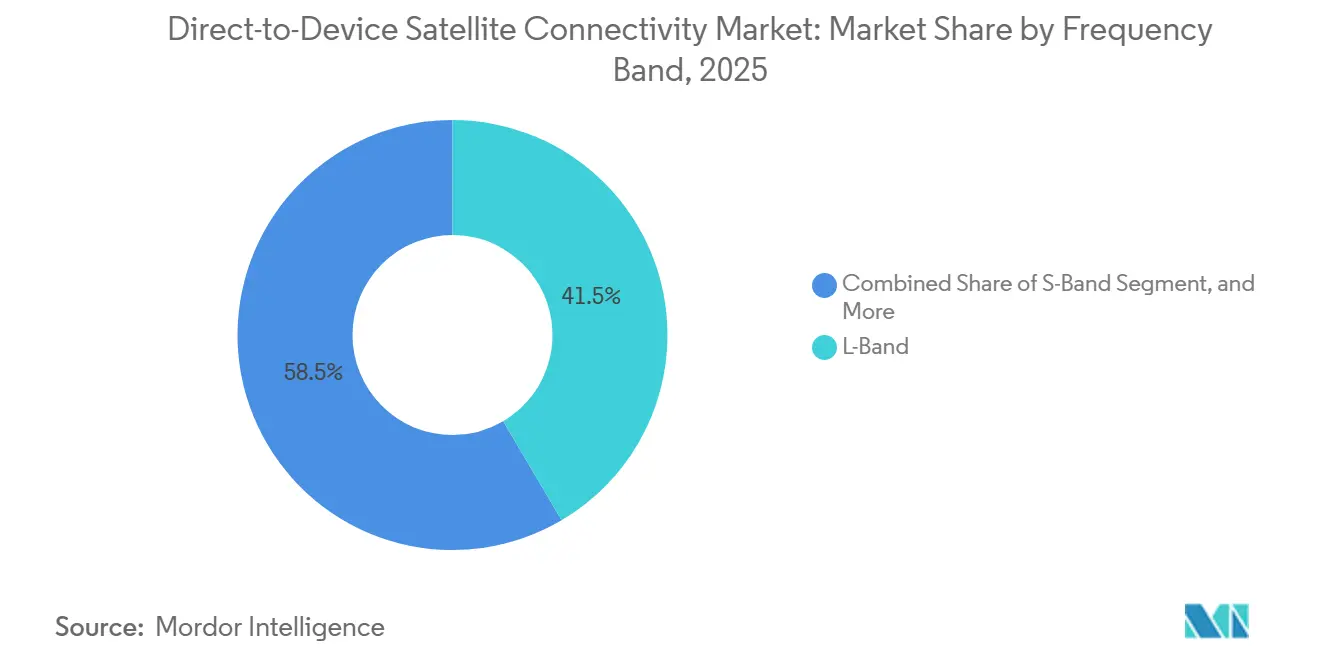

- 周波数帯域別では、Lバンドが2025年のダイレクト・トゥ・デバイス衛星接続市場シェアの41.53%をリードし、Kaバンドは2031年にかけてCAGR 25.61%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年の収益の47.23%を占め、ウェアラブルは2031年にかけてCAGR 25.82%で成長しています。

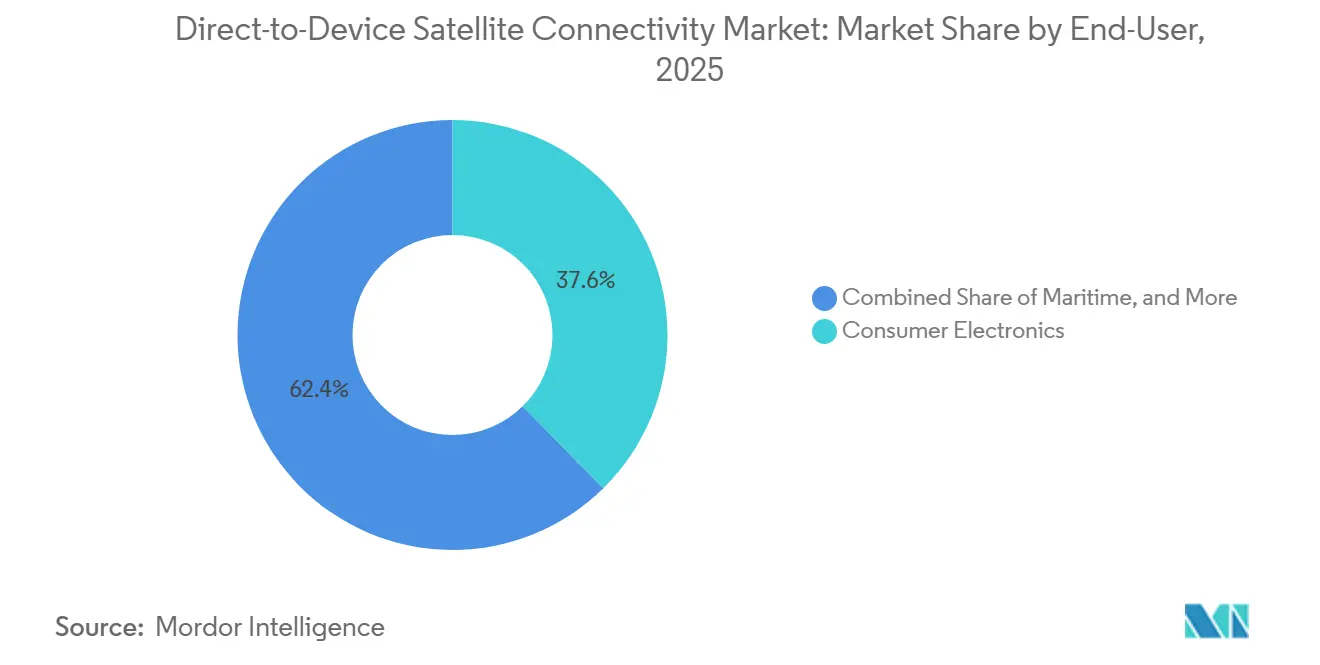

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の支出の37.62%を占めましたが、政府・防衛用途は同期間にCAGR 27.11%で成長すると予測されています。

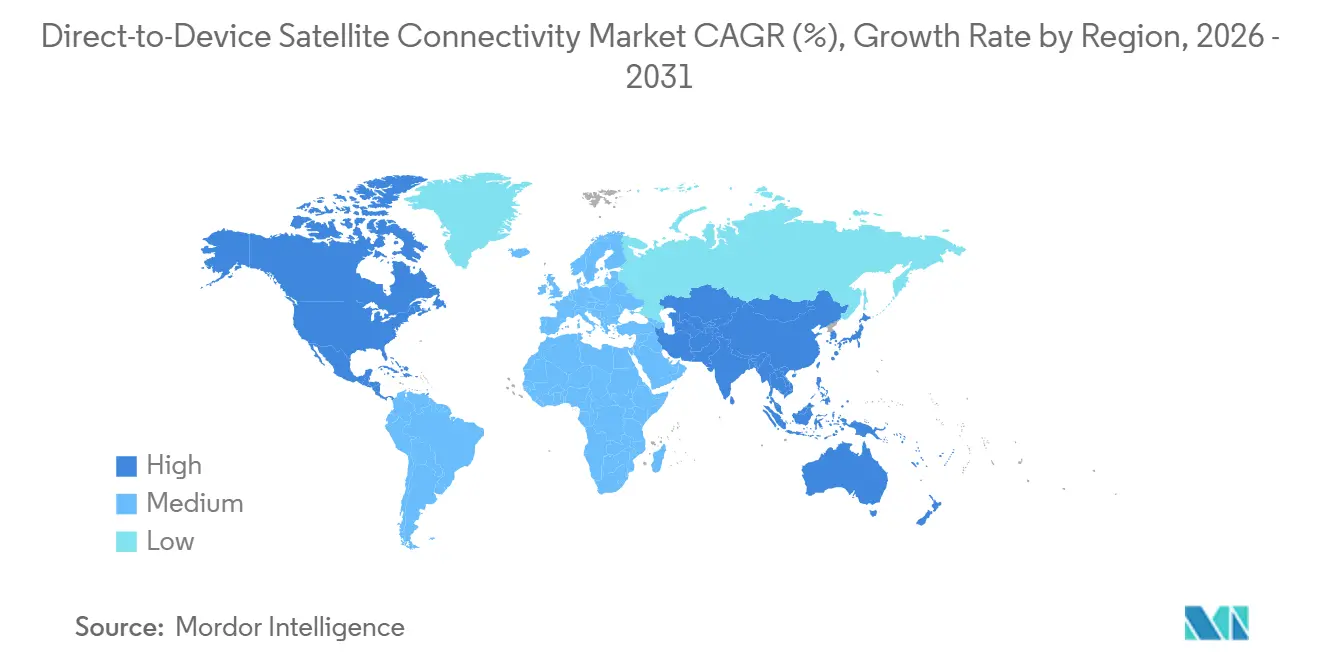

- 地域別では、北米が2025年の収益シェアの39.22%を占めてトップとなり、アジア太平洋は2031年にかけてCAGR 26.62%で最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルダイレクト・トゥ・デバイス衛星接続市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NTN対応スマートフォンの急速な拡大 | +6.2% | グローバル、北米・欧州・アジア太平洋のプレミアムセグメントへの早期集中 | 短期(2年以内) |

| ライドシェアおよび再使用型ロケットによる打ち上げコストの低下 | +4.8% | グローバル、特に北米およびアジア太平洋のコンステレーション事業者に恩恵 | 中期(2〜4年) |

| 3GPP Release-17 NTN標準化の普及 | +4.5% | グローバル、成熟したLTEおよび5Gインフラを持つ地域での早期採用 | 中期(2〜4年) |

| 農村部カバレッジの国家義務(米国、インド、オーストラリア、ブラジル) | +3.9% | 北米、アジア太平洋、南米 | 長期(4年以上) |

| 無人システム(UAVおよびUGV)からの需要 | +2.7% | 北米、欧州、中東(防衛用途)、アジア太平洋(商業農業) | 中期(2〜4年) |

| 従量課金型IoTマイクロデータプランの台頭 | +2.1% | グローバル、北米および欧州の物流・農業セクターでの初期牽引力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NTN対応スマートフォンの急速な拡大

2025年にはRelease-17 NTNラジオを搭載した1億5,000万台以上のハンドセットが出荷され、衛星接続はフラッグシップおよびアッパーミドルレンジ層のデフォルト機能となりました。Apple、Samsung、Huawei、および複数のAndroid OEMは、独自の地上インフラを回避するために水平チップセットプラットフォームを活用し、米国連邦通信委員会の宇宙からの補完的カバレッジ規則が米国における規制上の曖昧さを解消しました。[1]米国連邦通信委員会、「宇宙からの補完的カバレッジフレームワーク」、fcc.gov このスケール効果により、統合コストがより広い基盤に分散され、小売価格プレミアムが低下し、ユーザーが地上カバレッジを離れた際のシームレスなフォールバックを期待するようになります。

ライドシェアおよび再使用型ロケットによる打ち上げコストの低下

SpaceXはFalcon 9ライドシェアミッションで200kgペイロードに対して100万米ドル未満の打ち上げ価格を定期的に提示しており、これは2020年の典型的な使い捨てロケットと比較して60%の削減です。[2]Space Exploration Technologies Corp.、「Falcon 9ライドシェア価格設定」、spacex.com 打ち上げ設備投資の低下により、SateliotやLynk Globalなどの新興事業者は小規模なバッチを軌道に乗せ、現地でテストし、反復することができ、コンステレーション構築のタイムラインを短縮しています。2026年に稼働が見込まれるBlue OriginのNew Glenn機は打ち上げ能力を拡大し、より迅速な展開と安価な増分容量という好循環を強化するでしょう。

3GPP Release-17 NTN標準化の普及

確定された波形、ドップラー補償、タイミングアドバンスルールにより、スマートフォンはユーザーの介入なしに地上セルと衛星セル間をローミングできます。2024年後半に凍結されたRelease-18では、Kaバンド手順と省電力アップリンク機能が追加され、AST SpaceMobileはBlueBirdクラフトに採用して未改造の電話機でブロードバンド速度をサポートしています。標準化によりチップセット開発が容易になり、事業者の相互運用性が確立され、規制当局が国内規則をグローバル手順に合わせるよう促されます。

農村部カバレッジの国家義務

米国のRDOFは未サービス地域に対して10年間で204億米ドルを割り当て、レイテンシーと速度の閾値を満たすLEOの入札を明示的に受け入れています。インドのデジタルインディアは2026年までに村落レベルの接続を目標とし、衛星に対する行政的なスペクトル割り当てを優先することで、オークション障壁を排除しています。オーストラリアとブラジルも同様の軌跡をたどっており、事業者の収益確実性を支える複数年にわたる補助金パイプラインを確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地上MNOとのスペクトル共存 | -3.8% | グローバル、欧州およびアジア太平洋の高密度都市市場での深刻な摩擦 | 短期(2年以内) |

| ハンドセット内のユーザー端末電力予算の制約 | -2.9% | グローバル、すべてのバッテリー駆動デバイスに影響 | 中期(2〜4年) |

| 越境サービス権に関する規制上の不確実性 | -2.3% | 欧州、アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| SOS/メッセージング以外の収益創出ユースケースの限定性 | -2.1% | グローバル、特にコンシューマーセグメントの収益化に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地上MNOとのスペクトル共存

モバイル事業者は、衛星ダウンリンクが国際移動通信帯域に漏れ込み、都市部のアップリンクを劣化させると主張しています。米国の規則では不要輻射を-20 dBW/MHzに制限していますが、欧州はまだ閾値を統一しておらず、国ごとの承認が必要となり、展開が遅れています。高度なビームフォーミングを持たない小規模な衛星プレイヤーはコストのかかる再設計を余儀なくされており、地上の既存事業者によるロビー活動はさらに厳しい制限を求めており、短期的な展開リスクをもたらしています。

SOS/メッセージング以外の収益創出ユースケースの限定性

緊急SOSは多くの場合無料でバンドルされており、月額15〜20米ドル程度のエントリーレベルのテキストプランはユーザーあたりの平均収益が限られています。[3]T-Mobile US Inc.、「ダイレクト・トゥ・セル価格詳細」、t-mobile.com AST SpaceMobileのブロードバンドクラスのサービスはより高い価格設定を約束していますが、まだパイロット段階にあり、IoT顧客は5米ドル未満のプランを要求しており、マージンを圧迫しています。ユビキタスビデオメッセージング、クラウドゲーミング、コネクテッドカーのインフォテインメントなど、説得力のある中間層コンシューマーアプリが規模を達成するまで、追加のコンステレーションフェーズに対する投資家の意欲が軟化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

周波数帯域別:Lバンドの既存優位性が数量を支え、Kaバンドがスループットを解放

Lバンドはダイレクト・トゥ・デバイス衛星接続市場において2025年の収益の41.53%を占め、既存のチップセットと相互運用し、植生や軽構造物を透過するIridiumおよびGlobalstarの数十年来の資産から恩恵を受けています。これらの特性は公共安全義務と企業向けリモートワーカーキットを支え、相当規模のインストールベースを維持しています。しかし、データを多用するユースケースはKuバンドおよびKaバンドへの注目を集めており、より広いチャネルによりハンドヘルドデバイスでのビデオ会議やクラウドアクセスが可能になります。3GPP Release-18はKaバンドNTNシグナリングを標準化し、27〜40 GHzリンク向けに最適化されたアンテナの統合をハンドセットベンダーが敬遠していた規制上のハードルを解消しました。[4]3GPP、「Release 17および18仕様」、3gpp.org

Kaバンドの出荷台数はCAGR 25.61%で成長すると予測されており、複数の事業者が専用LEO機の打ち上げ前にサービスを開始するために既存の静止軌道容量をリースしています。このハイブリッドモデルは資本を温存しながら市場投入を加速させます。予測期間を通じて、BlueBird、OneWeb-Eutelsat、Viasatが未改造の電話機でマルチMbpsリンクを実証するにつれ、ダイレクト・トゥ・デバイス衛星接続市場規模におけるKaバンドのシェアはLバンドとの差を縮める見込みです。競争優位性は、電力予算をハンドセットの制限内に収めるビームフォーミングの洗練度と、都市部の干渉を回避する協調スペクトル権に依存することになり、これらの要因により供給は技術的に高度な少数のプレイヤーに集約される可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:スマートフォン優位の中でウェアラブルが安全第一のニッチを開拓

スマートフォンはダイレクト・トゥ・デバイス衛星接続市場において2025年のデバイスタイプ別収益の47.23%を占め、Apple、Samsung、Huaweiがフラッグシップモデルに緊急テキスト機能を組み込んだことが牽引しています。価値提案は独立した衛星価格設定よりもシームレスなフェイルオーバーに集中しており、プレミアムセグメントでの普及を加速させています。しかし、GarminやAppleなどのブランドがペアリングされた電話機なしで独立して動作する衛星対応スマートウォッチを発売するにつれ、ウェアラブルはCAGR 25.82%で成長しています。単独ハイカー、沖合作業員、ファーストレスポンダーにとって、複数日のバッテリー寿命を持つ手首装着型ビーコンの利便性は、限られた帯域幅を上回ります。

2031年までに、ウェアラブルはモジュールコストの低下と、セルラーフットプリントを超えて機能しなければならない健康テレメトリーの統合に支えられ、ダイレクト・トゥ・デバイス衛星接続市場においてはるかに大きなシェアを占めると予想されます。車載端末、タブレット、ラギッドノートパソコンは、既存のLTEおよびWi-Fiソリューションがほとんどの固定ブロードバンドニーズをすでに満たしているため、遅れをとっています。それでも、コンシューマーカーの屋根搭載フェーズドアレイに対する規制承認が2024年の商用トラック向け承認と同様になれば、コネクテッドビークルプラットフォームが次の変曲点として浮上する可能性があります。したがって、競争の焦点は、産業デザインを損なうことなく安全性を最大化するフォームファクターで衛星機能を提供することに移っています。

エンドユーザー産業別:防衛需要が加速し、コンシューマー数量が規模を維持

コンシューマーエレクトロニクスは最大のシェアを維持し、2025年の収益の37.62%を占め、マスマーケットのハードウェアがダイレクト・トゥ・デバイス衛星接続市場シェアを支えていることを証明しています。しかし、軍および民間政府ユーザーは、防衛省が無人航空機、リモートセンサー、競合スペクトル作戦向けの耐障害性コマンドリンクを求めるにつれ、2031年にかけてCAGR 27.11%を記録すると予測されています。商業海事および航空セグメントは遭難コンプライアンスとコックピットデータのために衛星メッセージングを採用しており、コンシューマーのアップグレードが鈍化しても基本需要を強化しています。

政府契約は通常5〜7年にわたり、コンステレーション拡張のリスクを軽減する予測可能なキャッシュフローを確保します。農業では、低コストのIoTタグが土壌水分と機器の健全性データを送信し、高帯域幅接続を必要とせずにアドレス可能なノード数を拡大しています。エネルギー、公益事業、鉱業の事業体はパイプライン監視とリモートサイト自動化のために衛星を展開し、サブスクリプション料金をはるかに上回る稼働時間向上を収益化しています。垂直市場が多様化するにつれ、事業者はより高いマージンの企業向けサービスレベルアグリーメントで農村部のスマートフォントラフィックを相互補助し、コンシューマー価格が競争力を維持しながら成長を持続させることができます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の39.22%を維持し、FCC規則の明確さと農村デジタル機会基金の204億米ドルが未サービス地域の衛星サービスを補助することで支えられています。SpaceXとT-Mobileは2026年初頭までに300万人以上のダイレクト・トゥ・セル加入者を追加し、コンシューマーの需要を実証し、ハンドセットベンダーがNTN対応デバイスを出荷するよう促すネットワーク効果を生み出しています。カナダはTelesatのLightspeed LEOネットワークを北極圏および草原地帯のコミュニティに活用し、メキシコは連邦接続プログラムのためのStarlinkバックホールを検討しています。ベンチャーキャピタルの集積、再使用型ロケットのリーダーシップ、デュアルユース軍事的関心が総合的にこの地域のリードを維持しています。

アジア太平洋はCAGR 26.62%を記録すると予測されており、HuaweiおよびXiaomiのハンドセットへの北斗メッセージングの統合、OneWeb-EutelsatおよびJio-SESのオークション障壁を排除するインドの行政的スペクトル割り当て、KDDIとStarlinkおよびRakutenとAST SpaceMobileの日本の事業者パートナーシップが牽引しています。オーストラリアの地域通信レビューは衛星をアウトバックのデフォルトオプションとして支持し、Telstraはリモートタワーのためにスターリンクバックホールをバンドルするようになりました。韓国などの高密度都市市場は主に海事カバレッジと災害対応のために衛星を使用していますが、自律走行車からの長期的な需要が屋内都市ユースケースを拡大する可能性があります。

欧州、南米、中東・アフリカが残りを分け合っています。欧州の展開はCEPTからの統一された共存規則を待っており、EutelsatのOneWebがVodafoneおよびOrangeとパイロットを実施しているにもかかわらず、広範な商業サービスが遅れています。ブラジルのAnatelはアマゾン盆地のカバレッジを義務付けており、学校や診療所にとって衛星が唯一のスケーラブルなソリューションとして位置づけられています。中東・アフリカでは、YahsatとThuraya が政府、エネルギー、NGOユーザーにサービスを提供しており、成長はハンドセット価格の低下と現地の購買力に合ったプリペイドIoTプランにかかっています。

競合ランドスケープ

ダイレクト・トゥ・デバイス衛星接続市場は依然として中程度に分散しています。SpaceXは打ち上げ、衛星製造、地上セグメントにわたる垂直統合から恩恵を受け、従来の衛星電話プロバイダーが対抗できない積極的な価格設定を可能にしています。AST SpaceMobileは、標準スマートフォンへの120 Mbpsブロードバンドを約束する2,400平方フィートのフェーズドアレイ衛星で差別化していますが、ユニットあたりの設備投資が高く、ASTに単一障害点のリスクをもたらしています。

QualcommとMediaTekは水平戦略を追求し、IridiumおよびViasatのリンクをどのハンドセットメーカーでも採用できるリファレンスチップセットに組み込み、衛星機能を数百のモデルに拡散させ、個々のキャリアのレバレッジを希薄化しています。

既存事業者のIridium、Globalstar、Viasatは、LEO軌道への投資を行いながら既存のLバンドおよびKaバンド資産を活用して競争力を維持しています。専門IoTネットワークのSkylo、Sateliot、Hiber、Keplerは、5米ドル未満のプランで農業および物流ニッチをターゲットにしており、ノード数は多いが端末コストに敏感なセグメントです。ビームフォーミング、再生型ペイロード、ドップラー制御に関する特許出願は、先行者にとっての知的財産の堀を示唆しています。規制は引き続き競争を形成しており、熟練したスペクトルロビー活動チームを持つ事業者は越境承認をより迅速に進め、複雑な管轄区域での先行者優位を生み出しています。

ダイレクト・トゥ・デバイス衛星接続産業リーダー

Space Exploration Technologies Corp.

AST SpaceMobile, Inc.

Lynk Global, Inc.

Iridium Communications Inc.

Globalstar, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:AST SpaceMobileはSpaceXライドシェアを通じて20機のBlueBirdの打ち上げを予定し、AT&Tは2028年まで4億米ドルの容量前払いを進めました。

- 2026年2月:Appleは衛星経由の緊急SOSを2027年12月まで無料で延長し、レイテンシー削減のためにGlobalstarが50機の追加衛星を計画していることを開示しました。

- 2026年1月:SpaceXとT-Mobileはダイレクト・トゥ・セルプランを月額20米ドルで音声と限定データを含むようにアップグレードし、300万人の加入者を突破しました。

グローバルダイレクト・トゥ・デバイス衛星接続市場レポートの調査範囲

ダイレクト・トゥ・デバイス衛星接続市場レポートは、周波数帯域(Lバンド、Sバンド、Kuバンド、Kaバンド、その他(UHF、Xバンド))、デバイスタイプ(スマートフォン、IoTモジュールおよびセンサー、ウェアラブル、ノートパソコンおよびタブレット、コネクテッドビークル)、エンドユーザー産業(コンシューマーエレクトロニクス、海事、航空、物流・輸送、農業、エネルギー・公益事業、政府・防衛、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| Lバンド |

| Sバンド |

| Kuバンド |

| Kaバンド |

| その他の周波数帯域(UHF、Xバンド) |

| スマートフォン |

| IoTモジュールおよびセンサー |

| ウェアラブル |

| ノートパソコンおよびタブレット |

| コネクテッドビークル |

| コンシューマーエレクトロニクス |

| 海事 |

| 航空 |

| 物流・輸送 |

| 農業 |

| エネルギー・公益事業 |

| 政府・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 周波数帯域別 | Lバンド | ||

| Sバンド | |||

| Kuバンド | |||

| Kaバンド | |||

| その他の周波数帯域(UHF、Xバンド) | |||

| デバイスタイプ別 | スマートフォン | ||

| IoTモジュールおよびセンサー | |||

| ウェアラブル | |||

| ノートパソコンおよびタブレット | |||

| コネクテッドビークル | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 海事 | |||

| 航空 | |||

| 物流・輸送 | |||

| 農業 | |||

| エネルギー・公益事業 | |||

| 政府・防衛 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のダイレクト・トゥ・デバイス衛星接続市場の予測値は?

市場は2031年までに138億米ドルに達すると予想されており、2026年から2031年にかけてCAGR 22.37%を反映しています。

2031年にかけて最も速く成長するデバイスカテゴリーは?

ウェアラブルはCAGR 25.82%で成長すると予測されており、安全志向のスマートウォッチとトラッカーが衛星ビーコンを組み込んでいます。

Lバンド優位にもかかわらずKaバンドが注目を集めている理由は?

Kaバンドはより高い帯域幅をサポートし、Release-18の標準化によりスマートフォンがドップラーシフトを処理できるようになり、事業者がビデオ対応サービスを開始するよう促しています。

農村部カバレッジ義務は市場成長においてどのような役割を果たしていますか?

米国、インド、オーストラリア、ブラジルの政府補助金プログラムは未サービス地域に数十億ドルを充当し、衛星展開を直接支援しています。

2031年までに最も多くの新規ユーザーを追加する地域は?

アジア太平洋は予測CAGR 26.62%でリードしており、中国の北斗統合、インドのデジタルインディア目標、日本の事業者パートナーシップが牽引しています。

最終更新日: