保湿剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 28.04 十億米ドル |

| 市場規模 (2031) | 35.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保湿剤市場分析

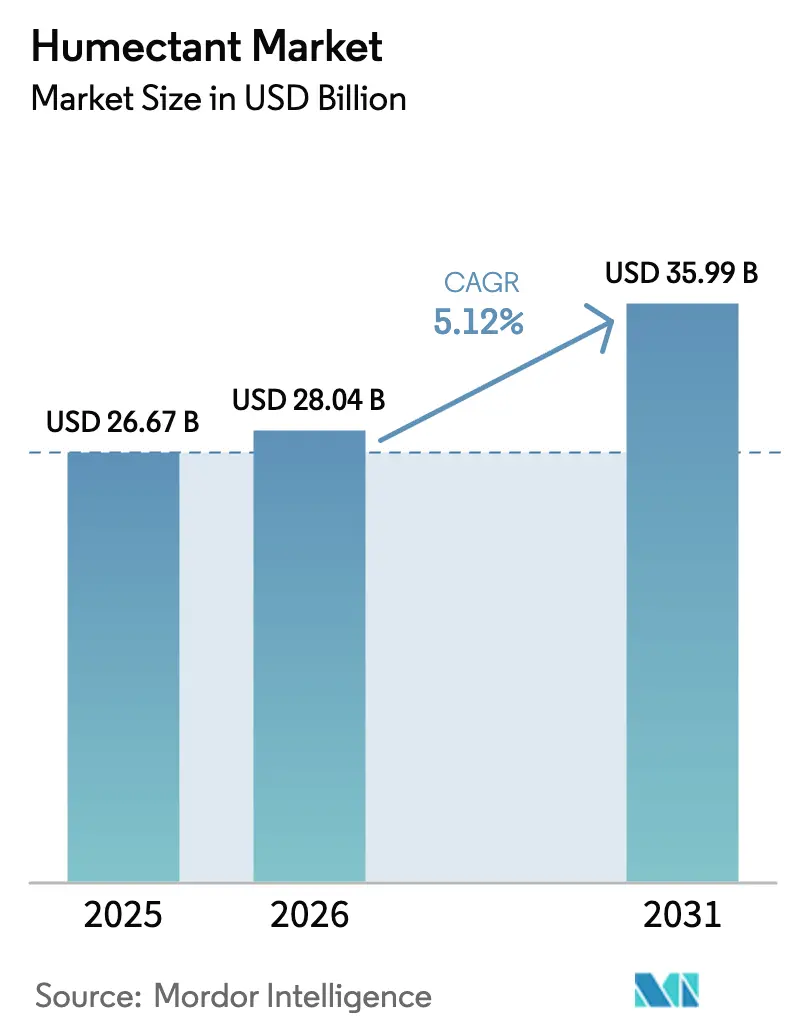

保湿剤市場規模は、2025年の266億7,000万米ドルから2026年には280億4,000万米ドルに増加し、2031年までに359億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.12%で成長すると予測されています。化粧品におけるクリーンラベル義務化、機能性食品のテクスチャーエンジニアリング、バイオディーゼル精製由来のグリセロール構造的過剰供給という3つの力が、プロピレングリコールのコスト変動にもかかわらず保湿剤市場の拡大を支え続けています。ソルビトールの使用承認拡大と、急成長するニコチンパウチセグメントからの医薬品グレード保湿剤需要が、北米およびスカンジナビアにおける数量増加を継続的に押し上げています。アジア太平洋地域は、インドネシアおよびマレーシアのバイオディーゼル生産由来の余剰グリセロールを高付加価値のヒアルロン酸輸出品に統合することで価格決定力を維持しています。一方、サプライヤーはバイオサーキュラープロピレングリコールの認証取得と長期粗製グリセロール引取契約の締結により原料リスクをヘッジしています。

主要レポートのポイント

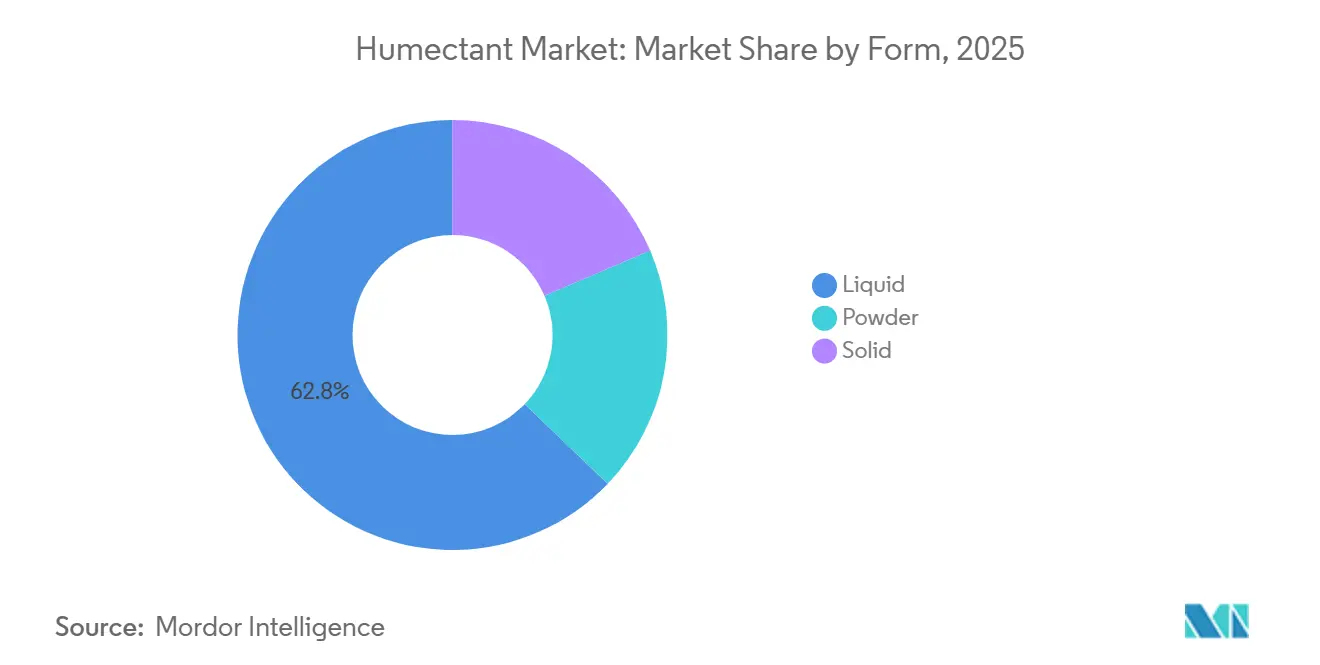

- 形態別では、液体保湿剤が2025年の保湿剤市場シェアの62.84%を占めてリードしました。粉末形態は2026年から2031年にかけてCAGR 5.21%で拡大すると予測されています。

- 製品形態別では、グリセロールが2025年の保湿剤市場シェアの44.36%を占めました。ナトリウムPCAは予測期間(2026年~2031年)中に最速のCAGR 6.12%を記録すると予測されています。

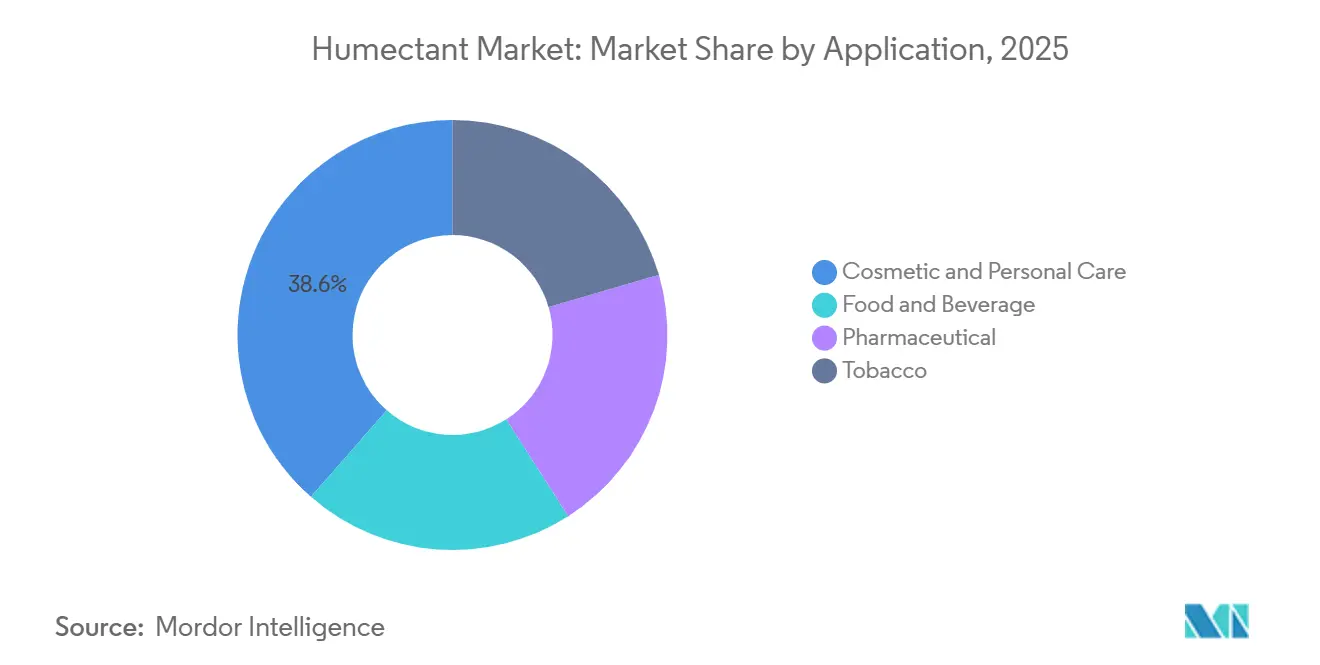

- 用途別では、化粧品・パーソナルケア用途が2025年の収益の38.57%を占め、食品・飲料は予測期間(2026年~2031年)中にCAGR 5.74%で成長する見込みです。

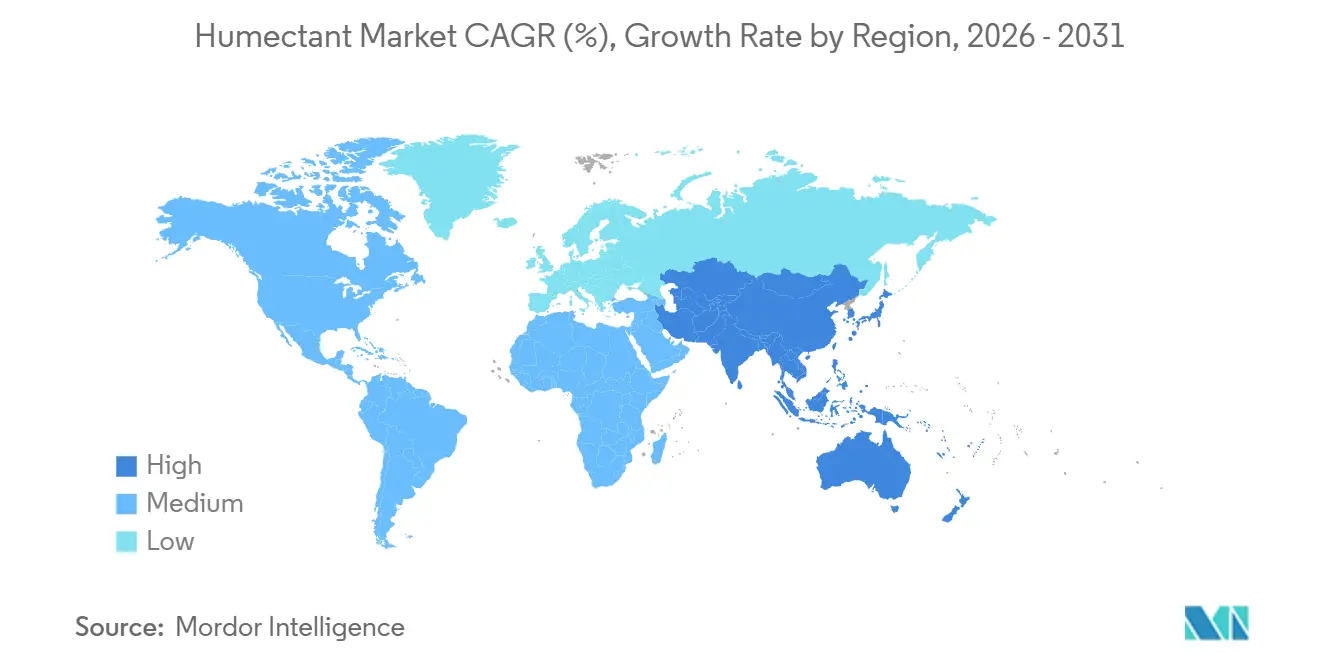

- 地域別では、アジア太平洋地域が2025年の収益の39.42%を占め、予測期間(2026年~2031年)中にCAGR 5.96%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の保湿剤市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 化粧品におけるクリーンラベル保湿剤への需要増加 | +1.4% | 北米、西欧、都市部アジア太平洋(中国、韓国、日本)に集中したグローバル | 中期(2~4年) |

| テクスチャー・賞味期限向け機能性食品・飲料配合の成長 | +1.2% | 北米・欧州での早期採用がグローバルに波及;アジア太平洋の植物性セグメントで加速 | 中期(2~4年) |

| バイオディーゼル精製によるグリセロール産出量の拡大 | +1.0% | 欧州、北米、東南アジア(インドネシア、マレーシア)、ブラジル | 長期(4年以上) |

| 水分管理型ニコチンパウチブーム | +0.9% | 北米(米国が支配的)、スカンジナビア、南・東南アジアおよび中東で新興 | 短期(2年以内) |

| 糖アルコール(ソルビトール)使用の規制拡大 | +0.7% | グローバル、FDA(米国)、欧州食品安全機関(EU)、国家薬品監督管理局/中国食品薬品監督管理局(中国)による規制明確化 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

化粧品におけるクリーンラベル保湿剤への需要増加

ミレニアル世代とZ世代の透明性要求に応えるため、ブランドは合成エモリエント剤からグリセロール、ナトリウムPCA、ヒアルロン酸塩などより認知度の高い保湿剤へとシフトしています[1]米国食品医薬品局、「化粧品近代化法の更新」、fda.gov。このトレンドに対応して、ADMは2026年1月にケンタッキー州アーランガーで2,600万米ドルの設備増強を完了し、医薬品グレードのグリセロールとナトリウムPCAをラインナップに追加しました。2022年の米国化粧品規制近代化法(MoCRA)およびEU化粧品規制による安全性ドシエ要件の厳格化は、知名度の低い合成成分のコンプライアンスコストを増大させています。このシフトは、すでに国際化粧品成分命名法(INCI)承認を取得している特性の明確な保湿剤に恩恵をもたらしています。プレミアムブランドは成分コストの10~15%増加を受け入れる意向がある一方、マス市場プレイヤーは特にクリーンラベル基準を施行している小売業者の棚での存在感を維持するために製品を再配合しています。サプライヤーは、特に国際持続可能性・炭素認証(ISCC)PLUSバイオベース認証を誇る発酵由来バリアントについて価格決定力を活用し、石油由来代替品との差別化をさらに進めています。

テクスチャー・賞味期限向け機能性食品・飲料配合の成長

食品配合業者はソルビトールとグリセロールを使用して、砂糖を減らしたベーカリー製品を柔らかく保ち、植物性プロテインバーにおける砂糖入り製品の食感を模倣しています。飲料ブランドは、賞味期限を損なうことなくソルビン酸塩や安息香酸塩から離れ、天然フレーバーシステムにおける溶媒および抗菌補助因子としてプロピレングリコールへの依存を高めています。ヒアルロン酸ハイドロゲルは現在、機能性ショットにおける時限放出のためにプロバイオティクスとフレーバーオイルをカプセル化しており、経口適合性を確認した査読済み研究に裏付けられています。化粧品グレードと比較して20~30%の価格割引にもかかわらず、数量拡大により採算が取れています。Ingredionはインディアナポリスの1億米ドル規模の工場に粉末保湿剤専用のスプレードライラインへの投資を行っており、2026年下半期に稼働予定です[2]Ingredion Inc.、「インディアナポリステクスチャーソリューション施設」、ingredion.com。このトレンドはまず北米と欧州で勢いを増していますが、植物性代替肉における水分活性制御の需要に牽引され、アジア太平洋地域でも加速する見込みです。

バイオディーゼル精製によるグリセロール産出量の拡大

EUおよび米国、インドネシアにおけるバイオディーゼル混合義務目標がグリセロールの構造的余剰を生み出しています。この余剰は原料価格を押し下げる一方、精製投資の必要性を同時に高めています。2025年、欧州の粗製グリセロールスポット価格はインドネシアのパーム油輸出改定を受けて28%急騰しました。一方、中国では価格が50%急騰しました。この変動により、配合業者は安定供給を確保するために複数年の引取契約を締結することを余儀なくされました。Cargillのような統合精製業者は粗製ストリームをUSPグレードにアップグレードし、技術グレードと比較して3~4倍の価値を得ています。2025年5月から稼働しているQoreのQIRAプロジェクトは、グリセロールを完全に迂回してトウモロコシデキストロース由来の1,4-ブタンジオールへのシフトを示しています。今後、再生可能ディーゼル義務化により欧州とブラジルでグリセロール供給量が最も急速に増加し、保湿剤市場の潜在的不足に対するバッファーを提供すると見込まれます。

水分管理型ニコチンパウチブーム

2025年、Philip Morris Internationalは8億7,960万缶のニコチンパウチを出荷したと報告し、前年比36.6%の大幅増加を記録しました。特筆すべきは、この数量の90%が米国に集中していたことです。グリセロールまたはプロピレングリコールを0.3~0.5グラム含む各ニコチンパウチが、医薬品グレード保湿剤の年間需要を13万~22万トン押し上げています。食品医薬品局(FDA)の電子蒸気液体に関するガイドラインは、プロピレングリコールと植物性グリセリンの30/70比率を推奨しています。パウチメーカーはこの基準を採用し、フレーバー放出と製品の賞味期限の両方を最適化しています。スカンジナビアではパウチ販売が堅調な二桁成長を示す一方、南・東南アジアおよび中東では2025年に100%近い印象的な急増を記録しました。これらのトレンドに対応して、サプライヤーは現在、化粧品や食品製品よりも著しく厳格なニコチングレード仕様を満たすために精製カラムを専用化する取り組みに注力しています。加熱式タバコの数量が安定化する中、ニコチンパウチは近い将来、新たな数量成長の主要ドライバーとして支配的な地位を占める見込みです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プロピレングリコール原料価格の変動 | -0.8% | エネルギー連動プロピレン価格により欧州と北米で深刻な影響を受けるグローバル | 短期(2年以内) |

| 石油由来保湿剤に対するEU REACH規制の厳格化 | -0.6% | 欧州(主要)、アジアおよび北米の輸出志向生産者への波及 | 中期(2~4年) |

| トウモロコシ由来誘導体のアレルゲン精査 | -0.4% | 食品安全表示義務化により北米とEUで注目度が高まるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プロピレングリコール原料価格の変動

プロピレングリコール(PG)のプロピレンオキシドへの依存は、製油所稼働率と天然ガスコストの変動に対して脆弱であり、独立系保湿剤配合業者のマージンを圧迫しています。2025年第4四半期、欧州のスポットPG価格はナフサクラックスプレッドの拡大により22%急騰し、北米ではガルフコースト沿いの操業停止に連動した同様の価格変動が生じました。DowとEvonikのHYPROSYNパイロットは、2023年11月にドイツのハナウで稼働を開始し、プロピレンオキシドの必要性を回避して設備コストを30~40%削減し、より安定した産出量を確保しています。Dowのバイオサーキュラープロピレングリコールは、ISCC PLUS認証を取得し2024年3月にテキサス州フリーポートで導入され、PG価格を従来の化石プロピレン源からさらに切り離しています。しかし、配合パリティが達成された場合、コスト重視の食品ブランドはグリセロールとソルビトールへの転換を進め、近期予測CAGRが0.8パーセントポイント低下する結果となっています。

石油由来保湿剤に対するEU REACH規制の厳格化

2024年、欧州化学品庁はプロピレングリコールエーテルに関する評価を強化し、ドシエを深化させ、登録料をトン数帯ごとに50万ユーロという驚異的な水準まで引き上げました。2023年10月の合成ポリマーマイクロ粒子禁止に続き、欧州ブランドは現在、すべての石油由来化粧品成分に対する消費者の警戒感の高まりを反映して、バイオベースのグリセロールとナトリウムPCAを優先しています。戦略的な動きとして、BASFは2024年12月にINOCASと長期契約を締結し、ブラジルと欧州のパーソナルケアラインにマカウバカーネルオイルを調達することを目指し、パイロット数量は2025年に設定されています。EU域外生産者は、化学物質の登録・評価・認可・制限(REACH)申請に投資するか、統合された欧州競合他社に市場を奪われるリスクを負うかというジレンマに直面しています。このシナリオは、バイヤーをゆりかごから門までのトレーサビリティを保証できるサプライヤーへの数量集約に向かわせています。その結果、この制約は2026年から2031年にかけての保湿剤市場のCAGRから0.6パーセントポイントを削減すると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体の優位性と粉末の物流面での台頭

2025年、液体保湿剤が市場を支配し、総収益の62.84%を占めました。飲料シロップや化粧品エマルジョンへの直接計量投入がその利便性を示しています。Dowが2024年3月にパーソナルケアの持続可能性に沿ったバイオサーキュラープロピレングリコールを発売したことに支えられた保湿剤の液体形態は、引き続き主要な収益ドライバーです。高スループットの医薬品・化粧品工場では、閉ループポンプが汚染リスクを最小化する際に液体のバッチ間再現性が不可欠です。一方、CAGR 5.21%で拡大する粉末バリアントは、冷蔵保管設備を持たない新興市場のディストリビューターに対応しています。これらのディストリビューターは粉末をよりコスト効率が高いと判断しています。Ingredionのインディアナポリスの新スプレードライラインは、これらの粉末を飲料対応ヴィーガンシェイクに変換するアジア太平洋の契約包装業者に供給する予定であり、粉末の物流面での収益性を強調しています。

機能性食品ブランドオーナーは、コールドチェーンを必要とせずにeコマース向けの常温保存サシェを求めて粉末への転換を進めています。結晶ソルビトールやマンニトールペレットなどの固体形態はニッチなままですが、バイオロジクスブリスターパックや水分感受性薬物カプセルでプレミアム価格を維持しています。規制当局は改変放出経口剤形において固体を好む傾向がありますが、これらは依然として数量面で液体や粉末に遅れをとっています。今後、保湿剤市場は液体のリードを維持する見込みですが、粉末と固体の両形態は、常温輸送が不可欠な東南アジアと中東において、特に二桁マージンの機会を俊敏なプレイヤーに提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:グリセロールのコスト優位性対ナトリウムPCAのプレミアム軌跡

2025年、グリセロールはバイオディーゼル副産物ストリームの豊富な供給により他のポリオールよりも平均スポット価格を低く抑え、収益の44.36%という支配的なシェアを占めました。2025年に欧州で28%の価格急騰があったにもかかわらず、グリセロールはキログラム当たりで最も経済的な保湿剤としての地位を維持し、ベーカリー、菓子、産業セクターでの足場を固めました。プロピレングリコールは注射薬や植物エキスの溶媒としてニッチな役割を担っていますが、原料の変動性が代替リスクをもたらしています。一方、プロピレンオキシドの代替を提供するドイツのHYPROSYNパイロットはPGコスト変動の安定化に期待が持てますが、商業的スケーラビリティはまだ数年先です。ソルビトールは、一般に安全と認められる(GRAS)ステータスと低血糖指数により、糖尿病対応キャンディーの発売を促進し、北米のコンビニエンスストアでの存在感を高めています。

ナトリウムPCAは2031年までにCAGR 6.12%を達成すると予測されており、バイオアイデンティカル保湿剤が10~15%の価格プレミアムを維持するプレステージスキンケアにニッチを開拓しています。BASFのマカウバカーネルオイルに関する戦略的供給契約は、ナトリウムPCA合成のための再生可能原料を提供するだけでなく、石油化学原料を避けることに熱心なEUブランドバイヤーの意向とも一致しています。プレミアムセグメントを締めくくるヒアルロン酸誘導体は、特に中国での登録急増を背景にアジアのダーマコスメティクスで支持を集めています。プレミアムグレード保湿剤の市場規模は控えめですが、その高いマージンにより、サプライヤーはコモディティリスクと皮膚科・経皮吸収用途における高付加価値製品のバランスを取ることができます。今後、グリセロールが数量面でリードを維持する一方、ナトリウムPCAは大幅な利益成長が見込まれます。

用途別:化粧品がリード、食品が加速、タバコが変革

2025年、化粧品・パーソナルケアラインが保湿剤市場を支配し、総需要の38.57%を占めました。クリーンラベル嗜好の高まりとアジアにおけるヒアルロン酸の人気上昇が化粧品のリーダーポジションを強固にしました。一方、食品・飲料セクターはCAGR 5.74%という急速な上昇を示しています。この成長は、ショ糖除去後のテクスチャー維持にこれらの成分を依存する砂糖減量菓子や植物性タンパク質における保湿剤需要に牽引されています。食品セクターの保湿剤市場は純粋な規模では化粧品に遅れをとっていますが、キログラム当たりのマージンが薄くても高い増分数量で補っています。医薬品セクターの需要は、ワクチン凍結保護剤や生物製剤賦形剤における米国薬局方(USP)グレードグリセロールの需要により一貫して安定しています。

無煙代替品が支持を集める中、ニコチンパウチはゲームチェンジャーとなるサブセグメントとして台頭しています。PMIの2025年8億7,960万缶という予測は、USPグレード保湿剤の最大22万トンの需要に相当します。FDAのジエチレングリコール試験への重点化が品質基準を強化し、バイヤーの懸念を払拭しています。その結果、タバコセクターは化粧品や食品を上回る二桁成長率という大幅な上昇を経験しています。2030年を見据えると、化粧品が収益創出でリードを続ける一方、タバコと機能性食品セクターが市場成長率への最も実質的な貢献をもたらし、保湿剤市場のリーチをより広範な消費者健康領域に多様化させると見込まれます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋地域が総収益の39.42%を占め、2026年から2031年にかけてCAGR 5.96%でリードすると予測されています。主要ドライバーには、中国でのヒアルロン酸登録の急増、インドのスケール志向のジェネリック医薬品賦形剤工場、インドネシアのバイオディーゼル連動グリセロール過剰供給が含まれます。戦略的な動きとして、BASFは2025年11月にタイのバンパコンで事業を拡大し、アルキルポリグルコシドと保湿剤適合性界面活性剤の産出量を増強しました。これにより東南アジア諸国連合(ASEAN)メーカーへの安定した地域供給が確保されています。アジア太平洋市場の規模の大きさは、より成熟した市場で見られるマージン低下からサプライヤーを守るバッファーとして機能しています。

米国はニコチンパウチ市場において支配的な力として君臨し、Philip Morris International(PMI)の数量の90%以上を占めています。この優位性は医薬品グレードグリセロール需要の顕著な急増も牽引しています。一方、欧州ではREACH規制の改正により、配合業者がバイオサーキュラーグリセロールとナトリウムPCAへと誘導されています。このトレンドに対応して、DowはドイツのシュターデにあるISCC PLUS認証プロピレングリコールをプレミアム価格で導入し、アジアとのCAGRギャップを縮小しています。北米と欧州はともに厳格な持続可能性基準の恩恵を受け、コストを転嫁してマージンを向上させることができます。

南米、中東、アフリカはより小規模な市場を代表していますが、大きな成長ポテンシャルを示しています。南米では、BASFがマカウバカーネル原料を地域のパーソナルケア工場に投入し、同時に欧州への輸出ルートを確立することでブラジルがリードしています。中東では2025年にパウチ数量が倍増し、タバコ害低減における保湿剤への需要増加を示しています。アフリカでは、ナイジェリアとケニアの医薬品拡張がUSPグレードグリセロールの地域需要を刺激していますが、物流上の課題が広範な普及を妨げています。今後、アジア太平洋地域が最大の絶対収益増加を達成し、北米と欧州が収益性を強化し、新興地域が俊敏な参入者に戦略的機会を提供する見込みです。

競合環境

保湿剤市場は中程度の集中度を維持しています。統合大手はバイオサーキュラー認証を追求しており、Dowの2024年3月のフリーポートにおけるISCC PLUSプロピレングリコール発売はブランドオーナーのスコープ3義務に沿っています。競争上の優位性は原料の選択肢と垂直統合にかかっており、両方を確保した企業は単一ルートの石油由来品に縛られた競合他社を凌駕しています。

保湿剤業界リーダー

Dow

BASF

Cargill, Incorporated

ADM

Croda International Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Philip Morris Internationalは2025年に8億7,960万缶のニコチンパウチを出荷したことを確認し、前年比36.6%増となり、保湿剤需要が13万~22万トン追加されることを示唆しています。

- 2026年1月:ADMはケンタッキー州アーランガーで2,600万米ドルの拡張を完了し、クリーンラベル化粧品向けの再配合グレードグリセロールとナトリウムPCAの生産能力を追加しました。

世界の保湿剤市場レポートスコープ

保湿剤とは、化粧品、食品、医薬品などの製品に水分を保持するために使用される吸湿性(水分を引き付ける)物質です。空気中または皮膚の深層から表面に水分を引き寄せ、皮膚の水分補給を高めます。一般的な例としては、グリセリン、ヒアルロン酸、ソルビトール、プロピレングリコール、蜂蜜などがあります。

保湿剤市場レポートは、形態、製品タイプ、用途、地域別にセグメント化されています。形態別では、市場は液体、粉末、固体にセグメント化されています。製品タイプ別では、市場はグリセロール、プロピレングリコール、ナトリウムPCA、ソルビトールにセグメント化されています。用途別では、市場は化粧品・パーソナルケア、食品・飲料、医薬品、タバコにセグメント化されています。レポートはまた、主要地域の17カ国における保湿剤の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで提供されます。

| 液体 |

| 粉末 |

| 固体 |

| グリセロール |

| プロピレングリコール |

| ナトリウムPCA |

| ソルビトール |

| 化粧品・パーソナルケア |

| 食品・飲料 |

| 医薬品 |

| タバコ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | 液体 | |

| 粉末 | ||

| 固体 | ||

| 製品タイプ別 | グリセロール | |

| プロピレングリコール | ||

| ナトリウムPCA | ||

| ソルビトール | ||

| 用途別 | 化粧品・パーソナルケア | |

| 食品・飲料 | ||

| 医薬品 | ||

| タバコ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年以降の保湿剤需要の主要成長ドライバーは何ですか?

化粧品におけるクリーンラベル再配合、機能性食品のテクスチャーエンジニアリング、バイオディーゼル精製によるグリセロール供給拡大、急成長するニコチンパウチカテゴリーが総合的に需要を押し上げています。

保湿剤市場においてシェアを拡大している形態はどれですか?

粉末形態は2031年までのCAGR 5.21%に支えられ、再溶解後の機能性を維持しながら新興市場でのコールドチェーンコストを削減するためシェアを拡大しています。

ナトリウムPCAが金額ベースでグリセロールよりも速く成長しているのはなぜですか?

ナトリウムPCAはアンチエイジングスキンケアや経皮吸収プラットフォームでプレミアム価格を維持し、コモディティグリセロールと比較して絶対数量は低いにもかかわらずCAGR 6.12%を実現しています。

EU REACH改正はサプライヤー戦略にどのような影響を与えますか?

REACHドシエコストは統合された欧州サプライヤーとバイオベースバリアントを有利にし、EU域外生産者は登録に資金を投じるか、認証済み再生可能原料へのピボットを余儀なくされています。

保湿剤市場の現在の市場規模はどのくらいですか?

保湿剤市場規模は、2025年の266億7,000万米ドルから2026年には280億4,000万米ドルに増加し、2031年までに359億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.12%で成長すると予測されています。

最終更新日: