炭酸ジメチル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 1.99 十億米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭酸ジメチル市場分析

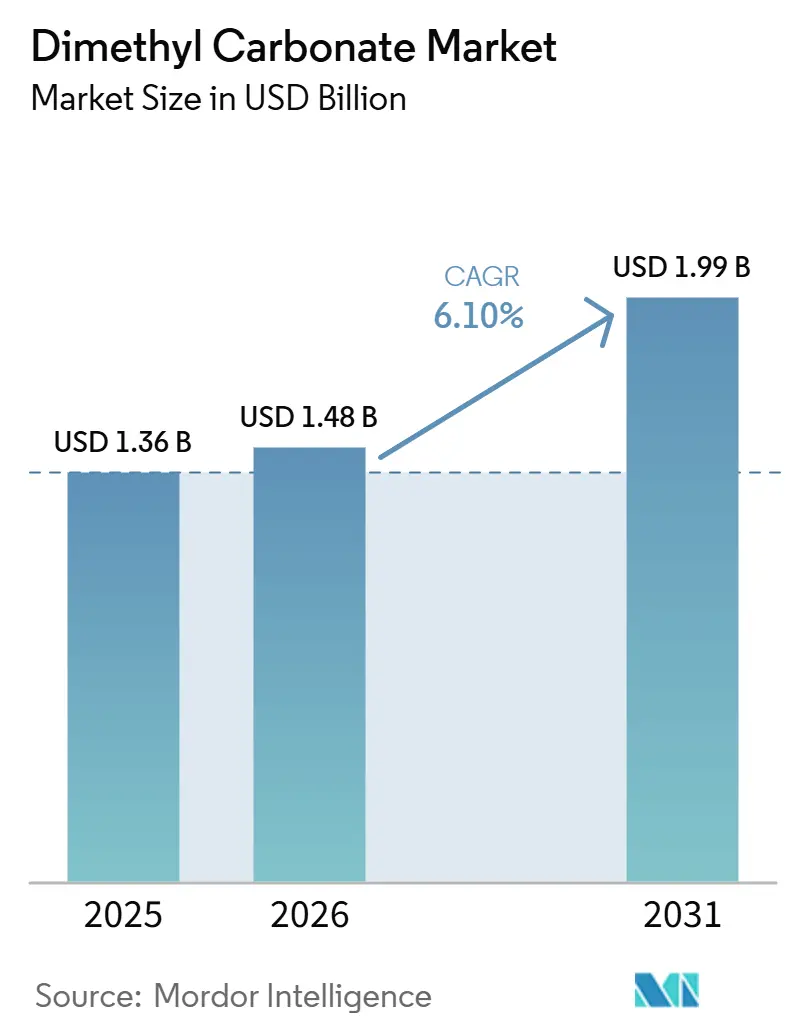

炭酸ジメチル市場規模は、2025年の13.6 ビリオン 米ドルおよび2026年の14.8 ビリオン 米ドルから、2031年までに19.9 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.10%を記録すると予測されています。炭酸ジメチル市場は、ポリカーボネート生産からの安定した需要と、電池電解質用途における急速な成長によって牽引されており、これにより価値構成が高純度グレードへとシフトしています。また、市場ではコモディティと高付加価値供給の間の格差が拡大しており、工業グレード品は依然として大量供給が中心である一方、電池グレードおよび医薬品グレードはより厳格な品質基準を必要とし、より高い価格を実現しています。アジア太平洋地域は、その大規模な化学産業基盤、電池製造における規模、および中国・韓国・日本における川下バイヤーの集積を通じて、市場の方向性を引き続き規定しています。競争力学は、原料統合、長期供給契約、およびプロセス品質向上へと移行しており、特に高付加価値電池用途においてその傾向が顕著です。マージン状況はメタノールおよびCO2価格変動の影響を受けやすく、精製能力を持ち電池顧客に地理的に近接するサプライヤーが収益性を守るうえで有利な立場にあります。

レポートの主要ポイント

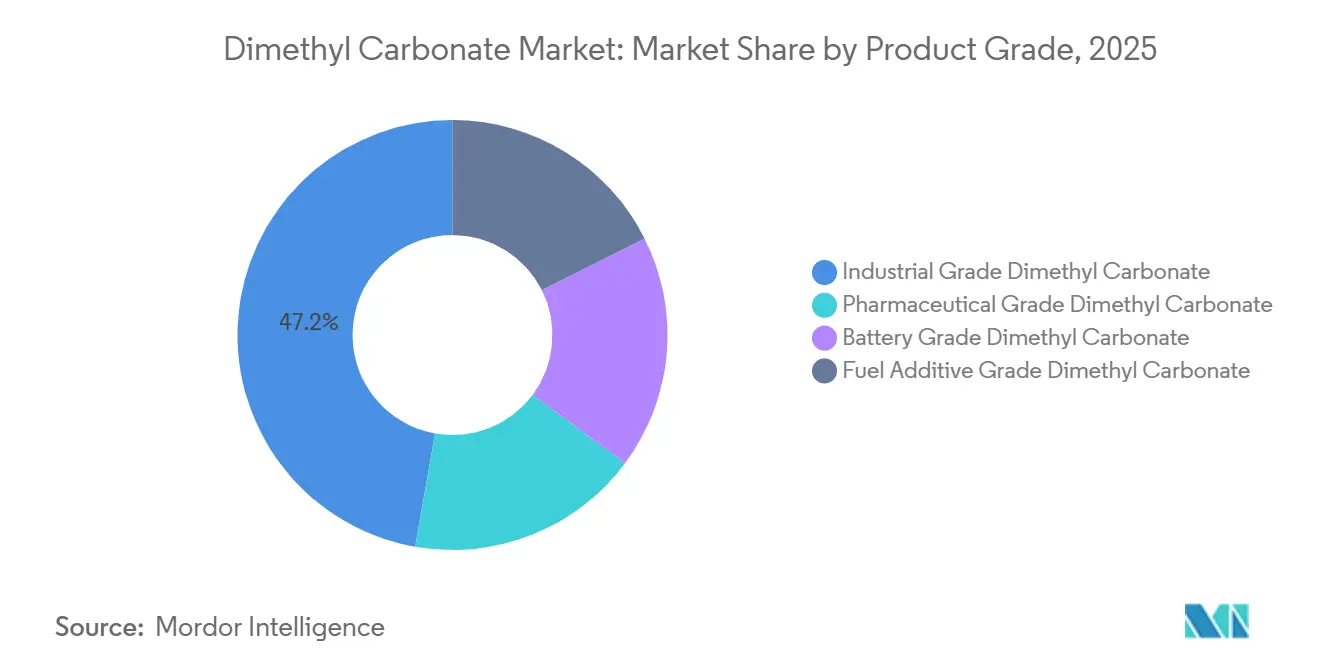

- 製品グレード別では、工業グレードが2025年に47.22%のシェアで首位を占め、電池グレードは2031年にかけてCAGR 7.91%で拡大する見込みです。

- 用途別では、ポリカーボネート合成が2025年に市場の35.41%を占め、電池電解質は2031年にかけてCAGR 8.32%で成長する見込みです。

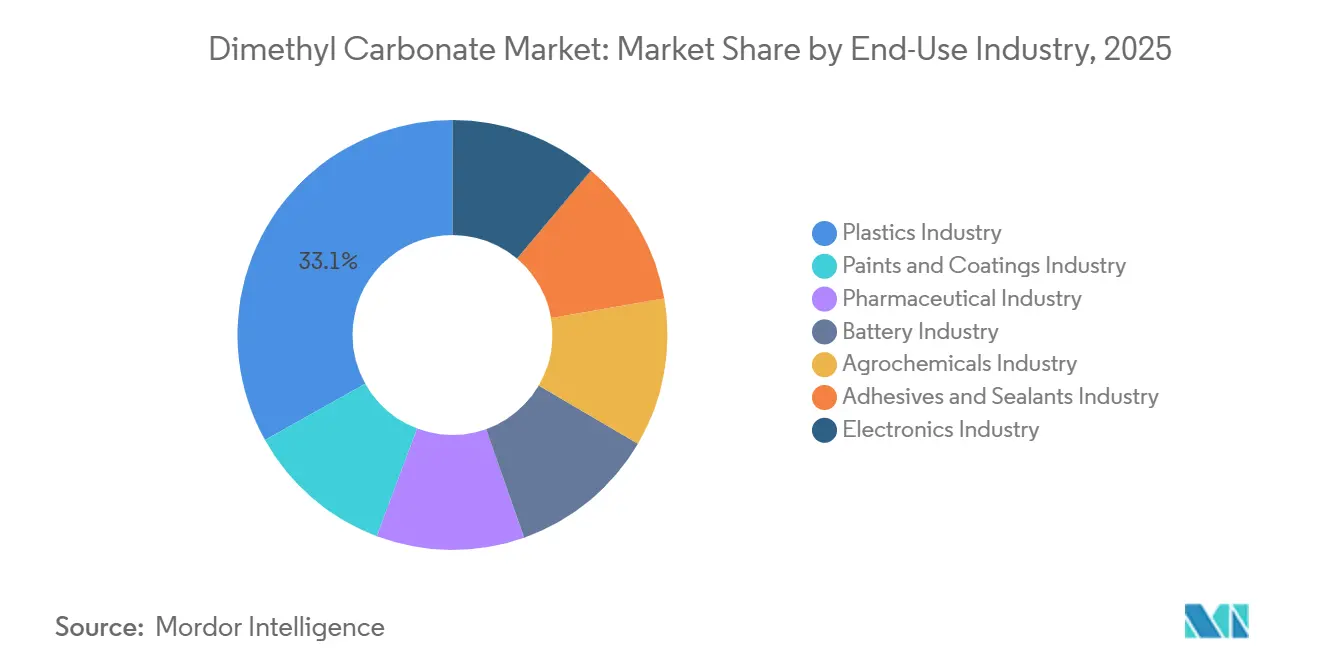

- 最終用途産業別では、プラスチックが2025年に33.12%のシェアを占め、電池産業は2031年にかけてCAGR 8.54%で成長する見込みです。

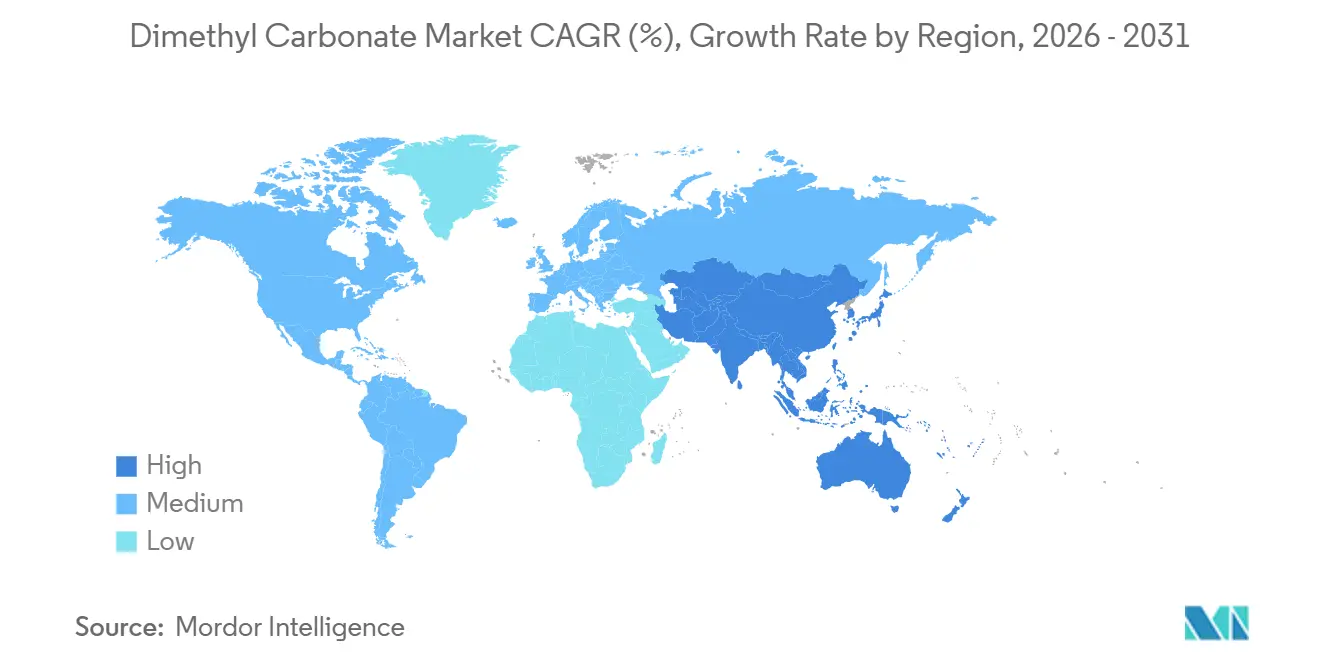

- 地域別では、アジア太平洋が2025年に59.37%のシェアを保有し、2031年にかけてCAGR 6.92%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の炭酸ジメチル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオン電池電解質における高純度炭酸ジメチルの需要増加 | +1.5% | 世界規模、中国・韓国・日本に集中し、北米からの需要も拡大 | 中期(2〜4年) |

| ホスゲンベースのルートに代わるポリカーボネート合成における使用拡大 | +1.2% | APACが中核、特に中国と韓国、欧州および北米への波及効果あり | 中期(2〜4年) |

| 産業・実験室用途全般における安全でより低毒性の溶剤へのシフト | +0.8% | 世界規模、欧州および北米で最も強い規制上の牽引力 | 長期(4年以上) |

| 医薬品製造およびグリーン医薬品有効成分(API)合成の成長 | +0.5% | 世界規模、欧州・北米・インドで早期採用 | 長期(4年以上) |

| EVおよびエネルギー貯蔵需要によるリチウムイオン電池基盤の拡大 | +1.8% | 世界規模、中国が先行し欧州および北米が追随 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電池電解質における高純度炭酸ジメチルの需要増加

電池グレードの炭酸ジメチルは99.99%以上の純度を必要とし、これにより実現価格は工業グレード品を大幅に上回ります。炭酸ジメチル市場において、このプレミアムは重要であり、収益成長は単なる数量増加だけでなく、製品ミックスの改善によっても牽引されています。EVおよび貯蔵用途における世界の電池需要は2024年に1 TWh(テラワット時)に達し、EV電池が950 GWh以上を占め、2023年比で25%増加しました。電池需要は2030年までに3 TWh超に達すると予測されており、溶剤調達に対する長期的な見通しを支えています。欧州では、リン酸鉄リチウム(LFP)電池がNMCセルよりも1ユニットあたりの炭酸ジメチル使用量が少ないため、化学組成の構成が重要な考慮事項となっており、生産能力の増加が溶剤需要の比例的な増加に直結しないことを意味します。したがって炭酸ジメチル市場は、長期的な電池契約を確保し、純度要件・物流管理・汚染リスク基準を一貫して満たすことができるサプライヤーに有利に働きます。

ホスゲンベースのルートに代わるポリカーボネート合成における使用拡大

炭酸ジメチルは、化学物質の取り扱い基準が厳格化されている場所でのポリカーボネート製造において、非ホスゲンルートを支援します。炭酸ジメチル市場において、この用途は電池用途が価値面でより速く成長する中でも工業グレードの需要を安定させています。2025年のパイロット研究では、150時間の連続運転にわたってCO2から炭酸ジメチル(DMC)、さらにジフェニルカーボネートへの連続プロセスが検証され、DMC全体収率85.9%および従来品と同等のポリマーグレードのポリカーボネート品質が達成されました。中国・韓国・日本は依然として最大のポリカーボネート生産基盤であり、この用途に対する強い地域需要の底支えを維持しています。同じ上流プロセスが工業グレードと高純度グレードの両方の生産を支援できるため、川下の状況変化に応じて精製の重点を調整する柔軟性が生産者に与えられます。炭酸ジメチル市場はこのデュアルトラックモデルから恩恵を受けており、サプライヤーが成熟したプラスチック需要と電池関連の急速な成長のバランスを取ることを可能にしています。

産業全般における安全でより低毒性の溶剤へのシフト

より安全な溶剤へのシフトは、医薬品・分析化学・ファインケミカルにおける炭酸ジメチルのアドレス可能な市場基盤を拡大しています。炭酸ジメチル市場において、このトレンドは規制上の優先事項が採用を支援できるため、数量増加が小さな基盤から始まる場合でも関連性があります。2025年のグリーンケミストリー誌のレビューでは、有機カーボネートが産業有機合成全般においてグリーン反応媒体として急速に成長するクラスになりつつあることが指摘されました。別の2025年の研究では、炭酸ジメチルがペプチド精製のための逆相液体クロマトグラフィーにおいてアセトニトリルの代替として使用でき、製品品質を低下させないことが示されており、デリケートな精製作業においてプロセスの継続性を維持しながら溶剤リスクを低減しようとする施設に実行可能な道筋を提供しています。炭酸ジメチル市場は燃料添加剤需要からも恩恵を受けており、一部の法域でのメチルターシャリーブチルエーテル(MTBE)規制が代替酸素化物への関心を維持していますが、これは電池やポリカーボネートと比較すると依然として小さな要因にとどまっています。

医薬品製造およびグリーン医薬品有効成分(API)合成の成長

炭酸ジメチルの医薬品用途は、カルバメートおよびカーボネートの形成におけるメチル化剤およびカルボニル化試薬としての役割を中心としています。炭酸ジメチル市場のこのセグメントは数量面では小さいものの、高品質基準と安定した価格設定により依然として重要です。医薬品グレード品は、米国薬局方(USP)およびEP準拠の99.995%以上の純度要件を満たす必要があり、残留溶剤およびエンドトキシンの厳格な管理も求められるため、新規サプライヤーへの参入障壁が高く、高付加価値の規制対象用途に対応できる生産者の数がられています。インドと中国は、より厳格なプロセス要件のもとでジェネリックおよびバイオシミラー製造が拡大するにつれ、ますます重要な需要センターとなっています。したがって炭酸ジメチル市場は、コモディティ工業用途に関連する数量サイクルとは独立して機能する、品質主導の追加成長セグメントを獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メタノールおよびCO2原料価格への高い依存 | -1.2% | 世界規模、原料輸入依存度が高いアジア太平洋地域でより高い感応度 | 中期(2〜4年) |

| 高純度電池グレードおよび医薬品グレードの取り扱いおよび精製上の課題 | -0.9% | 世界規模、高度な精製・品質管理インフラを持たない新興市場で最も深刻 | 長期(4年以上) |

| 代替カーボネートおよび有機溶剤との競合 | -0.8% | プロピレンカーボネートおよびエチルメチルカーボネートが同等の機能的地位を占める欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メタノールおよびCO2原料価格への高い依存

メタノールとCO2は炭酸ジメチル市場全体で使用される主要合成ルートにおける主要原料であり、生産経済性はサプライヤーが完全にコントロールできないエネルギーサイクルおよび調達条件と密接に結びついています。メタノールコストは2026年第1四半期に35〜40%上昇し、アジアにおける炭酸ジメチルのスポット価格は同期間に25〜30%上昇しました。このコスト上昇により、一部のコモディティバイヤーは2026年第3四半期にかけてより慎重な調達姿勢をとりました。炭酸ジメチル市場はCO2調達リスクにも直面しており、グリーン生産ルートは近隣の産業排ガス流に依存しているため、隣接セクターの混乱が計画生産を中断させる可能性があります。

高純度グレードの取り扱いおよび精製上の課題

高純度生産には、微量のメタノール・水分・酸性不純物を除去するための多段蒸留・高度乾燥・厳格な品質管理が必要です。炭酸ジメチル市場において、これらのステップは能力フィルターとして機能しており、すべての工業グレード生産者が電池グレードや医薬品グレードにアップグレードできるわけではありません。設備投資要件は大きく、高付加価値生産はより大規模で統合度の高いサプライヤーに集中しています。貯蔵と輸送もさらなる複雑さをもたらしており、炭酸ジメチルは比較的高い蒸気圧を持ち、標準的なバルクコモディティ取り扱いよりも厳格な封じ込め対策が必要です。これらの物流上の要求は、電池サプライチェーンへの参入を目指す新興市場サプライヤーの輸出コストを引き上げます。その結果、炭酸ジメチル市場は短期的な拡大を制限する制約に直面しており、同じ障壁が認証・純度基準を満たす生産者にとってより強い価格設定力を支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:工業グレードが数量を牽引し、電池グレードが価値を押し上げる

工業グレードは2025年の酸ジメチル市場の47.22%を占め、ポリカーボネート合成およびコーティング生産における確立された用途を反映しています。ホスゲンフリーのカルボニル化における役割が需要を安定させており、多くの川下ユーザーが大量かつ安定した基本数量を必要としています。市場は引き続きこのグレードに規模を依存しており、特にプラスチック加工とエンジニアリング材料生産が確立されているアジアにおいてその傾向が顕著です。電池グレードは2031年にかけてCAGR 7.91%で成長する見込みであり、本調査において最も成長の速い製品グレードとなっています。この成長は電気自動車の拡大とエネルギー貯蔵導入の増加によって牽引されており、いずれも電解質溶剤の需要を高めています。

医薬品グレードは数量面では小さいものの最も高い販売価格を実現しており、純度が99.995%を超える必要があり、コンプライアンス要件もより厳格です。これにより規制対象供給は信頼できる生産者が少ない特化したニッチとなり、より強いマージン保護が得られます。燃料添加剤グレードは複数の法域でのメチルターシャリーブチルエーテル(MTBE)規制から恩恵を受けており、製品ポートフォリオにおける地位を支えていますが、主要な需要ドライバーではありません。したがって炭酸ジメチル市場は異なる価値プールに分かれており、工業グレードが数量の大部分を担い、電池グレードが成長を牽引し、医薬品グレードがプレミアム価格設定を支えています。この区分は生産者戦略の中核であり、同じ上流化学が複数のグレードに供給できる一方、川下の精製が最終的な価格決定力を決定します。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:ポリカーボネート合成が規模を維持し、電池電解質がペースを設定

ポリカーボネート合成は2025年の炭酸ジメチル市場の35.41%を占め、最大の用途セグメントとなっています。この用途は、自動車部品・電子機器筐体・光学用途にわたってエンジニアリングプラスチック需要が広範であるため引き続き重要です。市場は特に主要なアジアの生産クラスターにおいて、設備稼働率のためにこの基本負荷用途に依存し続けています。電池電解質は2031年にかけてCAGR 8.33%で成長する見込みであり、最も成長の速い用途セグメントとなっています。この成長は、自動車メーカーおよび貯蔵開発業者が電池関連設備への新規発注を継続する中、中国・韓国・米国における電池セル生産の増加を反映しています。

2025年のパイロット研究では、CO2から炭酸ジメチル(DMC)を経てポリカーボネートへの連続生産が、従来の方法と同等の製品品質でDMC収率85.9%を達成できることが示されました。溶剤および試薬はより緩やかに成長していますが、規制対象環境においてより害な化学物質の代替が進むことで支援を受けています。2025年のグリーンケミストリー研究では、炭酸ジメチルがペプチド精製においてアセトニトリルの代替として機能できることが確立され、管理された処理環境での使用事例が強化されました[1]De Luca C., et al., 「ペプチド川下処理における有機溶剤の代替・削減・再利用、アセトニトリルに対する炭酸ジメチルの利点」、グリーンケミストリー、pubs.rsc.org。燃料添加剤は引き続き小さな用途にとどまりますが、従来の酸素化物に対する政策圧力が一部の地域で需要の底支えを維持しています。市場はスーパーキャパシタや色素増感太陽電池を含む他の電解質関連用途にも潜在性を持っていますが、これらは主流のリチウムイオン需要よりも早期段階にとどまっています。

最終用途産業別:プラスチックが現在の需要を牽引し、電池が将来の拡大を促進

プラスチックは2025年の炭酸ジメチル市場の33.12%を占め、最大の最終用途セグメントとしての地位を維持しています。これは中国・韓国・日本におけるポリカーボネートおよびエンジニアリング樹脂への継続的な需要を反映しています。市場はプラスチック生産が安定した数量基盤と一貫した需要パターンを提供するため、このセグメントと結びついています。電池産業は2031年にかけてCAGR 8.54%で成長する見込みであり、最も成長の速い最終用途セグメントとなっています。このペースは、EVメーカーおよびエネルギー貯蔵開発業者が生産を拡大する中、電解質グレード溶剤への調達シフトがいかに急速に進んでいるかを反映しています。

塗料・コーティングは炭酸ジメチルが低VOC共溶剤および造膜助剤として機能する成熟した川下分野です。医薬品セグメントも、インドと中国のAPI製造業者が従来のメチル化剤からよりグリーンなプロセスルートへと移行するにつれて拡大しています。市場は農薬・除草剤の合成において炭酸ジメチルが使用される農薬分野、および高純度品がフォトリソグラフィーや液晶関連用途に使用される電子機器分野にも追加的な露出を持っています。接着剤・シーラントは低毒性が室内空気質コンプライアンスを支援する小さいながらも成長するニッチを形成しています。したがって炭酸ジメチル市場は、確立されたプラスチック需要・増加する電池需要・全体的な価値ミックスを改善する小規模な規制対象用途を組み合わせた多層的な最終用途プロファイルを示しています。

地域分析

アジア太平洋は2025年の炭酸ジメチル市場シェアの59.37%を占め、2031年にかけてCAGR 6.92%で成長する見込みであり、最大かつ最も成長の速い地域市場となっています。この地域の地位は、大規模な化学生産・強力な電池製造・プラスチックへの大きな川下需要を兼ね備える中国によって牽引されています。中国の炭酸ジメチル生産能力は2025年に年間4億555万トンを超え、珠江デルタが国内の電池グレード消費量の52%を占めています。中国東部が川下ポリカーボネート顧客の72%を占め、地域需要を支え物流コストを削減しています。中国の新エネルギー車販売台数は2024年に1,000万台を超え、電解質溶剤への強い構造的需要を維持しています。日本と韓国は高品質供給を通じて貢献しており、UBE Corporationは気相亜硝酸塩プロセスを活用してより高付加価値の電池用途に対応しています。

北米は輸入依存から国内生産へのシフトを進めています。以前は炭酸ジメチル(DMC)とエチルメチルカーボネートが米国に全量輸入されており、電池サプライチェーンを外部調達リスクにさらしていました。UBE Corporationはルイジアナ州の施設に7億 米ドルを投じ、年間10万トンのDMC生産を目標としており、2027年度第1四半期に操業開始が予定されています。国際協力銀行(JBIC)はUBEの米国子会社を通じてこのプロジェクトへの融資支援を確認しており、国内電池溶剤供給の戦略的重要性を強調しています。

欧州は大量の電池電解質よりも医薬品・コーティング・特殊化学品の重要な需要センターとして位置づけられています。欧州の炭酸ジメチル市場は、化学品の登録・評価・認可・制限(REACH)コンプライアンスによって形成されており、この地域に供給するサプライヤーの登録・トレーサビリティ要件が増加しています[2]欧州化学品庁、「炭酸ジメチル、物質情報」、ECHA、echa.europa.eu。リン酸鉄リチウム(LFP)電池は2025年に欧州の電気自動車(EV)電池需要の10%を超え、ニッケルマンガンコバルト(NMC)主体の化学組成と比較してキロワット時あたりの炭酸ジメチル使用量が減少しています。南米および中東・アフリカは依然として初期段階の市場ですが、ブラジル・アルゼンチン・サウジアラビアは石油化学および特殊化学品への投資活動を通じて潜在性を示しています。

競争環境

炭酸ジメチル市場は高純度供給において適度に集約されており、工業グレード生産においては分散しています。上位5社が高純度グレード供給の58%を占める一方、工業グレード生産は特に中国において分散したままです。価格決定力・認証要件・顧客維持はコモディティグレード品よりも電池関連用途において強くなっています。Shida Shinghwa、Shandong Haike Chemical、Dongying Hi-tech Spring Chemical Industryは規模・原料統合・川下顧客への近接性で競合しています。Shida Shinghwaは世界のハイエンドカーボネート溶剤供給の40%以上を保有しています。

炭酸ジメチル市場における競争圧力は長期契約と物流連携型供給契約へとシフトしています。Haike XinyuanがBYDと少なくとも年間10万トンのリチウム電池溶剤を供給する3年間の協力協定を締結したことは、パイプライン輸送と引き取り保証が地理的近接性を競争優位に転換できることを示しています。UBE Corporationはプロセス品質と日本・米国の高付加価値電池顧客へのアクセスを通じて競合しています。ルイジアナ州への投資は北米における国内電池グレード生産能力の欠如に対処し、輸入依存を低減します。このプロジェクトの資金調達構造は、電池溶剤生産が標準的なコモディティ拡張ではなく重要な産業インフラとして扱われていることを示しています。

競争はよりクリーンな合成技術と炭素効率の面でも形成されています。2025年のシュプリンガー・ネイチャーの研究では、CO2ベースの連続生産が高収率とポリマーグレードの出力品質を達成することが実証され、代替プロセスルートの商業的関連性が支持されました。英国王立化学会が発表した研究では電気化学的およびグリーンカーボネートの経路が検討され、より低フットプリントの生産方法への推進が強化されました。これらの発展は、標準的なコモディティコストパターンへの露出を低減しながら持続可能性のポジショニングを改善することで差別化要因として機能する可能性があります。精製能力・顧客アクセス・プロセスイノベーションを組み合わせた生産者は、市場が電池および規制対象の高純度用途へとシフトする中で競争力を維持する可能性が高いです。

炭酸ジメチル産業のリーダー企業

UBE Corporation

Shinghwa Advanced Material Group Co.,Ltd.

LOTTE Chemical Corporation

Dongying Hi-tech Spring Chemical Industry Co., Ltd.

Shandong Haike Chemical Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:UBE Corporationはルイジアナ州のDMC/EMC(エチルメチルカーボネート)プラント計画の修正を発表しました。総設備投資額は約5億 米ドルから7億 米ドルに増加し、これは材料価格の上昇・米国建設コストの増加・追加関税措置によるものです。操業開始日は2027年度第1四半期に修正されました。UBEは修正予算の資金調達のため、2026年度に米国子会社に追加で2億 米ドルを投入する予定です。

- 2026年1月:Haike XinyuanはBYDリチウム電池と3年間の協力協定を締結し、専用パイプライン輸送を通じてBYDの湖北省プロジェクトにDMC・EC・EMC・DECを含む少なくとも年間10万トンのリチウム電池溶剤を供給することを約束しました。パイプライン供給モデルはスポット市場へのエクスポージャーを排除し、Haike XinyuanをBYDへの優先統合サプライヤーとして位置づけます。

世界の炭酸ジメチル市場レポートの調査範囲

炭酸ジメチルは、有機溶剤およびメチル化剤として使用される無色・可燃性・低毒性の液体です。米国およびカナダではVOC免除とされており、化学合成においてホスゲンやハロゲン化メチルなどの有毒化学物質の代替として機能します。

炭酸ジメチル市場は、製品グレード・用途・最終用途産業・地域別にセグメント化されています。製品グレード別では、工業グレード炭酸ジメチル・医薬品グレード炭酸ジメチル・電池グレード炭酸ジメチル・燃料添加剤グレード炭酸ジメチルにセグメント化されています。用途別では、ポリカーボネート合成・電池電解質・溶剤・試薬・燃料添加剤・電解質にセグメント化されています。最終用途産業別では、プラスチック産業・塗料・コーティング産業・医薬品産業・電池産業・農薬産業・接着剤・シーラント産業・電子機器産業にセグメント化されています。レポートは主要地域の16カ国における炭酸ジメチルの市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 工業グレード炭酸ジメチル |

| 医薬品グレード炭酸ジメチル |

| 電池グレード炭酸ジメチル |

| 燃料添加剤グレード炭酸ジメチル |

| ポリカーボネート合成 |

| 電池電解質 |

| 溶剤 |

| 試薬 |

| 燃料添加剤 |

| 電解質 |

| プラスチック産業 |

| 塗料・コーティング産業 |

| 医薬品産業 |

| 電池産業 |

| 農薬産業 |

| 接着剤・シーラント産業 |

| 電子機器産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品グレード別 | 工業グレード炭酸ジメチル | |

| 医薬品グレード炭酸ジメチル | ||

| 電池グレード炭酸ジメチル | ||

| 燃料添加剤グレード炭酸ジメチル | ||

| 用途別 | ポリカーボネート合成 | |

| 電池電解質 | ||

| 溶剤 | ||

| 試薬 | ||

| 燃料添加剤 | ||

| 電解質 | ||

| 最終用途産業別 | プラスチック産業 | |

| 塗料・コーティング産業 | ||

| 医薬品産業 | ||

| 電池産業 | ||

| 農薬産業 | ||

| 接着剤・シーラント産業 | ||

| 電子機器産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

炭酸ジメチル市場の現在の市場規模はどのくらいですか?

炭酸ジメチル市場規模は、2025年の13.6 ビリオン 米ドルおよび2026年の14.8 ビリオン 米ドルから、2031年までに19.9 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.10%を記録すると予測されています。

現在の需要を牽引している製品グレードはどれですか?

工業グレードは2025年の炭酸ジメチル市場において47.22%のシェアで首位を占め、ポリカーボネートおよびコーティングへの需要に支えられています。

炭酸ジメチル用途において最も成長の速い用途はどれですか?

電池電解質は最も成長の速い用途であり、電池セル生産の拡大に伴い2031年にかけてCAGR 8.33%が予測されています。

アジア太平洋が最も重要な地域基盤である理由は何ですか?

アジア太平洋は2025年に59.37%のシェアを保有し、中国の大規模生産能力・電池製造規模・密度の高い川下顧客基盤を兼ね備えています。

最終更新日: