政府・公共部門におけるデジタルワークプレイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

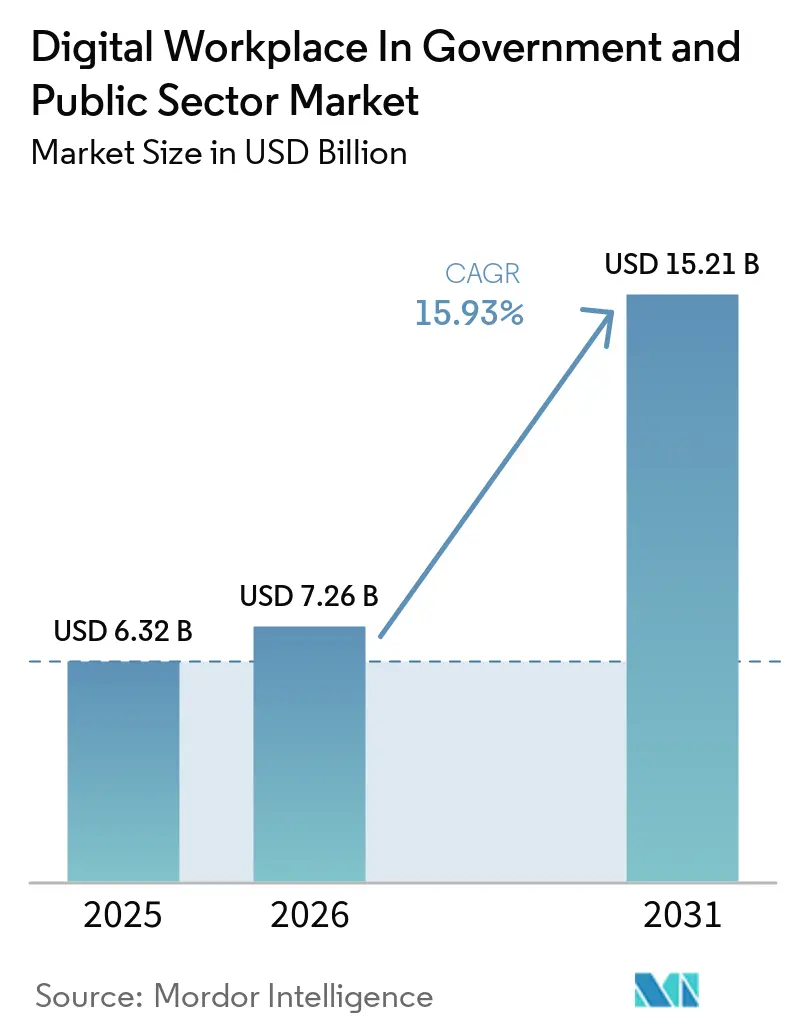

| 市場規模 (2026) | 7.26 十億米ドル |

| 市場規模 (2031) | 15.21 十億米ドル |

| 成長率 (2026 - 2031) | 15.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

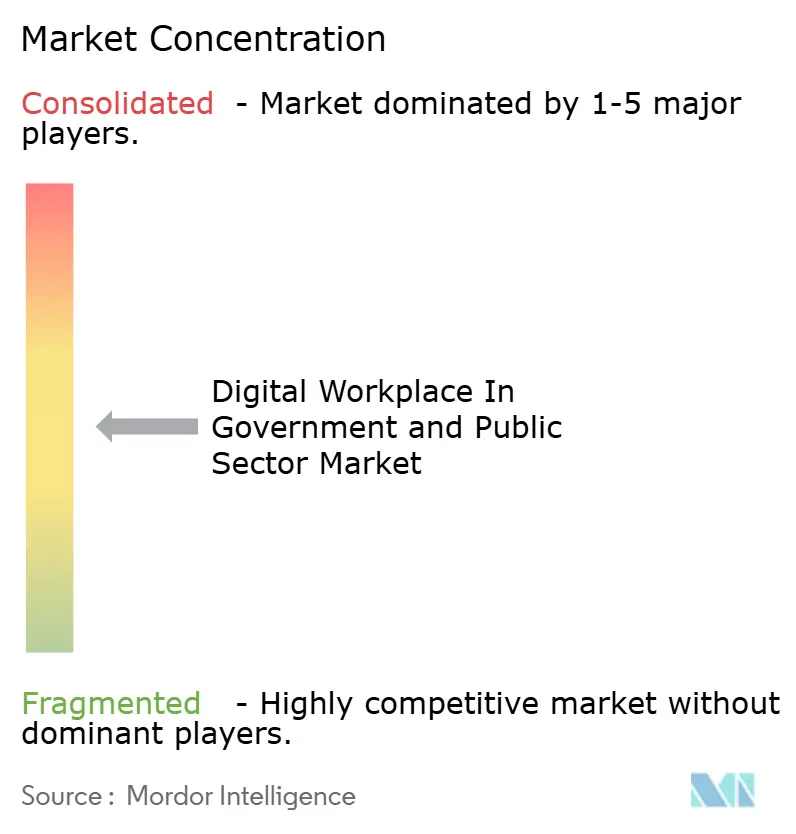

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる政府・公共部門におけるデジタルワークプレイス市場分析

政府・公共部門におけるデジタルワークプレイス市場規模は、2025年に63.2 ビリオン 米ドル、2026年に72.6 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 15.93%で成長し、2031年までに152.1 ビリオン 米ドルに達する見込みです。政府・公共部門におけるデジタルワークプレイス市場は、クラウドファーストの調達、より厳格な労働力コンプライアンス要件、および生成AIが管理されたパイロットから日常的な機関業務へと着実に移行していることによって形成されています。ゼロトラストセキュリティプログラムも支出の優先順位を変えています。機関は現在、継続的な検証をサポートできる管理されたエンドポイント、セキュアなコラボレーション、およびクラウドベースの作業環境を必要としているためです。同時に、政府・公共部門におけるデジタルワークプレイス市場は、レガシー資産とデータ主権規則が実装をより複雑にし、総所有コストを引き上げる場面で、依然として展開サイクルの遅延という課題に直面しています。競争は、孤立したツールを提供するのではなく、準拠したクラウド提供、ワークフロー自動化、およびAI対応の従業員サポートを一つの環境に統合できるベンダーへと移行しています。これにより、SaaS価格設定と協調購買がエンタープライズグレードのワークプレイスツールをより利用しやすくする中、連邦以下および地方自治体における新たな契約獲得の余地が生まれています。

主要レポートのポイント

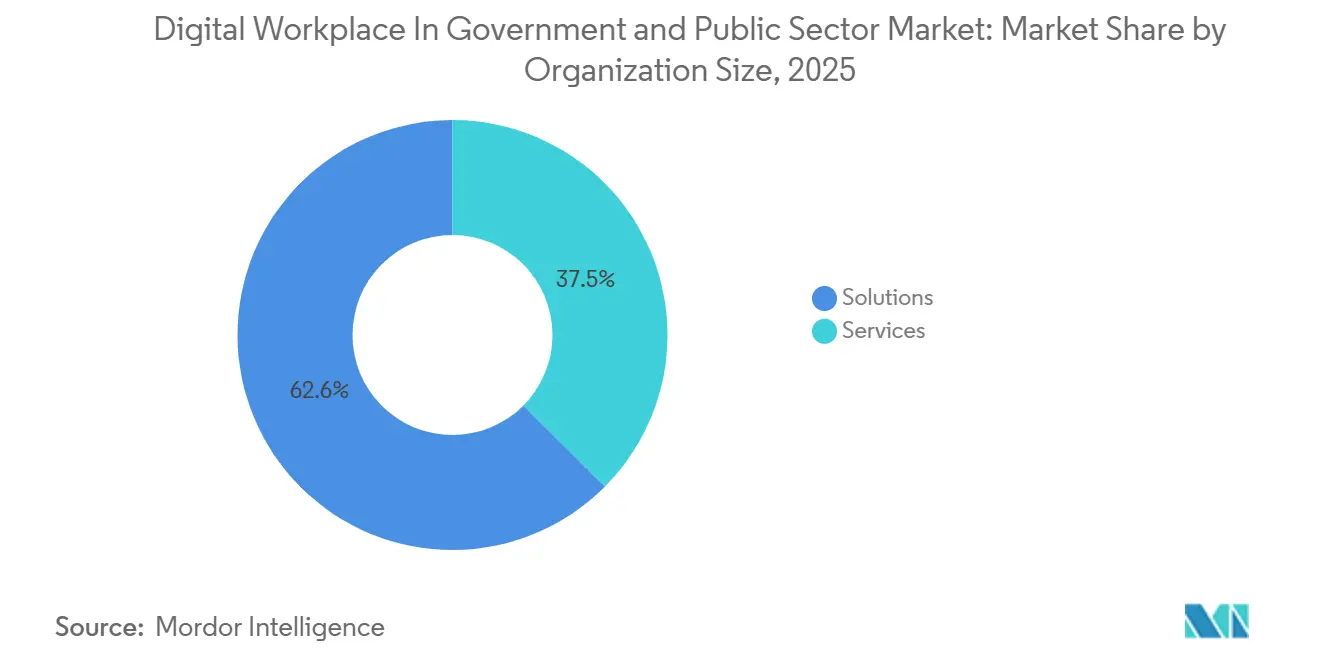

- コンポーネント別では、ソリューションが2025年の政府・公共部門におけるデジタルワークプレイス市場の62.55%を占め、同セグメントは2031年にかけてCAGR 16.23%で成長する見込みです。

- 展開モード別では、クラウドが2025年の政府・公共部門におけるデジタルワークプレイス市場規模の46.22%を占め、2031年にかけてCAGR 16.67%で拡大する見込みです。

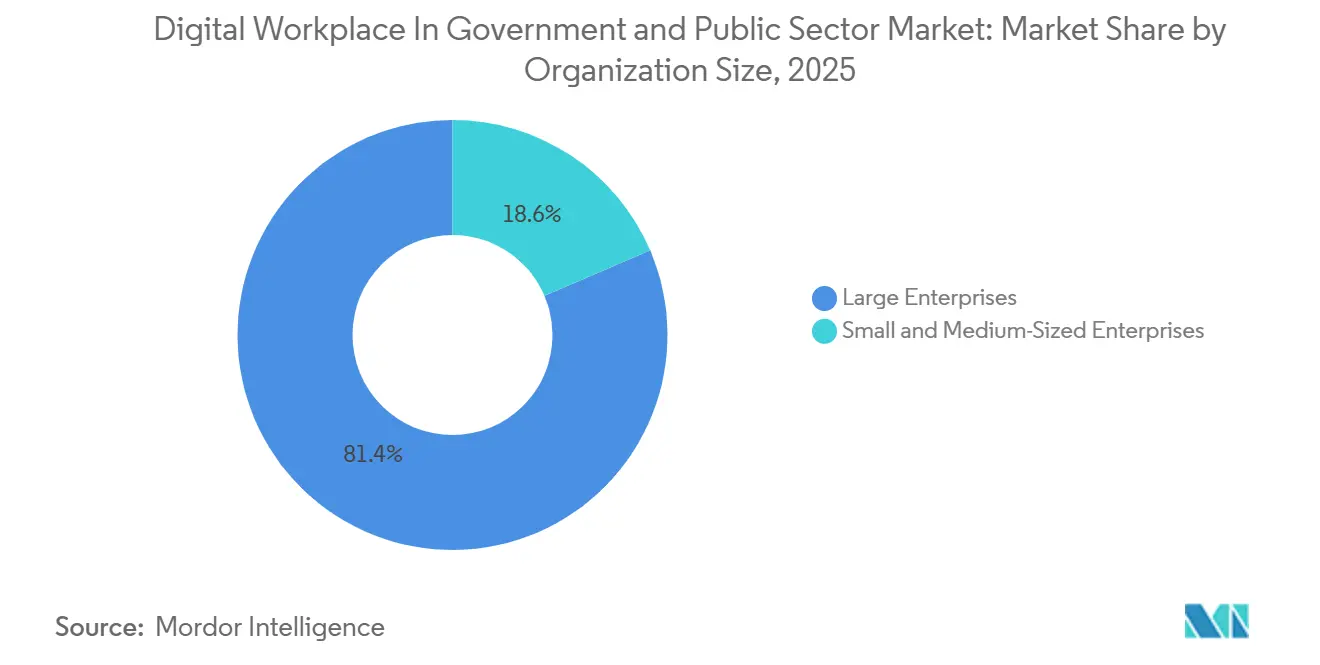

- 組織規模別では、大企業が2025年に81.44%のシェアを占め、中小企業は2031年にかけてCAGR 16.54%で成長する見込みです。

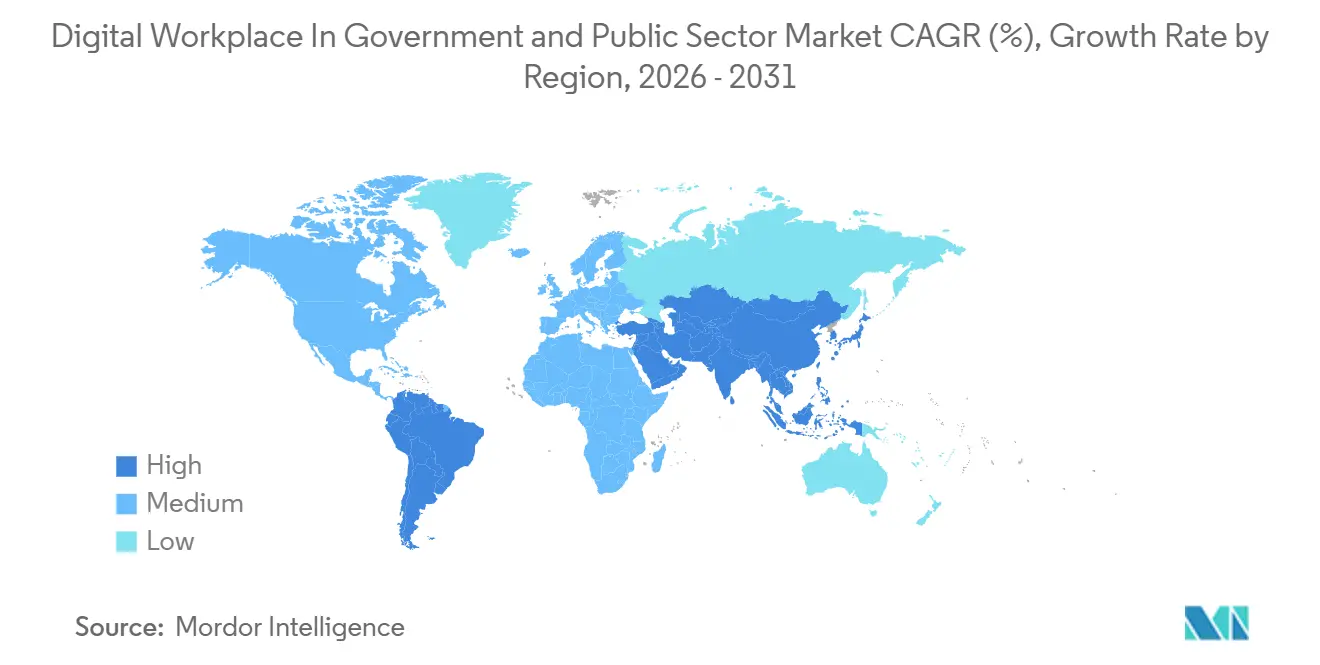

- 地域別では、北米が2025年に38.45%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 16.67%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

政府・公共部門におけるデジタルワークプレイスのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のクラウド近代化プログラムの拡大 | +4.0% | 北米と欧州連合が主導するグローバル | 短期(2年以内) |

| 市民および従業員のナレッジワークフローへの生成AI導入 | +2.9% | 北米とアジア太平洋地域、グローバルに拡大中 | 短期(2年以内) |

| 公共行政におけるセキュアなハイブリッドワークの拡大 | +2.7% | 北米、欧州、アジア太平洋地域の先進経済国 | 短期(2年以内) |

| 機関横断的な統合デジタル従業員エクスペリエンスへの需要 | +2.1% | グローバル、北米と欧州が主導 | 中期(2〜4年) |

| ゼロトラストコラボレーション環境への高まるニーズ | +1.9% | 北米と欧州連合、アジア太平洋地域への波及 | 中期(2〜4年) |

| 労働力コンプライアンスおよび監査可能性要件 | +1.6% | 北米、欧州連合、および国家安全保障重視のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のクラウド近代化プログラムの拡大

政府のクラウド近代化は、広範な政策目標から多くの公共機関における運用上の要件へと移行しています。米国一般調達局(GSA)とServiceNowのOneGov協定は、連邦機関にITSM ProおよびPro Plusバンドルで最大70%の割引を提供し、ワークフロー効率の30%向上を見込んでいます。これは、集中購買が現代のワークプレイスプラットフォームの導入加速に活用されていることを示しています。[1]米国一般調達局、「GSAとServiceNowがAI主導の政府近代化を加速するランドマークOneGov協定を締結」、米国一般調達局、gsa.gov ドイツのドイチェ・フェアヴァルトゥングスクラウド2.0プログラムは、2026年から2029年にかけて公共行政向けのフェデレーテッドクラウドインフラを設定しており、複数の政府レベルにわたって準拠したワークプレイスツールの対象基盤を直接拡大しています。欧州委員会も2026年4月に1億8,000万ユーロ(1億9,400万米ドル)のソブリンクラウド契約を締結しており、大規模な公共機関が今やクラウド環境を単発のITプロジェクトではなく長期的な機関インフラとして資金調達していることを示しています。FedRAMPの統合規則と継続的な認可モデルへの移行も、機関とベンダーが定期的な文書化ではなく継続的なコンプライアンスの証拠を提示できるクラウドサービスへと向かうよう促しているため、このトレンドをさらに後押ししています。

市民および従業員のナレッジワークフローへの生成AI導入

生成AIは、機関がそれを狭いパイロットに限定するのではなく、日常的なナレッジ、検索、およびサポートのワークフローで活用しているため、政府・公共部門におけるデジタルワークプレイス市場のコアレイヤーになりつつあります。米国政府説明責任局(GAO)は2025年7月に、選定された連邦機関が2024年までに生成AIの利用と管理を実際の運用環境に移行せていたと報告しており、展開活動が実験段階を超えて進んでいることが確認されました。[2]米国政府説明責任局、「人工知能:連邦機関における生成AIの利用と管理」、米国政府説明責任局、gao.gov 日本のデジタル庁は2026年5月に、行政言語に調整された国産大規模言語モデルを使用して、各省庁の約18万人の職員を対象とした政府全体のGENNAIパイロットを開始しました。これは現在稼働中の最大規模の国家主導型ワークプレイスAIプログラムの一つです。ServiceNowも2026年3月にMoveworks統合を組み込んだEmployeeWorksを発表し、会話型AIとエンタープライズ検索を機関職員向けの単一の政府向けフロントドアに統合することで、同じ方向性を強化しました。インドでは、アンドラ・プラデーシュ州政府が2026年2月にIBM、BharatGen、NxtGenとの協力を発表し、市民向けおよび多言語AIサービスのためのソブリンAIスタックを構築することを明らかにしました。これは、公共部門のAIが国内管理と言語的関連性に結びついている方法を強化しています。

公共行政におけるセキュアなハイブリッドワークの拡大

セキュアなハイブリッドワークは、出社指示がリモートワークや分散型勤務を終わらせたのではなく、機関がより厳格な管理のもとでそれを再設計することを余儀なくされたため、依然として強力な需要ドライバーであり続けています。2025年1月に発行された行政管理予算局(OMB)と人事管理局(OPM)の共同覚書は、出社実施計画を正式化し、監視を弱めることなくオフィス、現場、および自宅の設定で一貫して運用できる作業環境に機関が注力するよう促しました。[3]米国人事管理局および行政管理予算局、「OMB・OPM共同覚書:機関の出社実施計画」、米国人事管理局、opm.gov MicrosoftがGCCおよびGCC High向けにWindows 365 Frontlineを2026年にリリースしたことは、クラウドPC環境が政府データセンターを通じたサポートを含む、米国政府の厳格なホスティングおよびコンプライアンス要件を満たすようになったことを示しています。FedRAMPは2026年に525の認定サービスを報告しており、機関がセキュアなワークプレイスアーキテクチャをサポートするために利用できる、大規模かつ精選された認可済みクラウドサービスのプールがすでに存在することを意味します。Citrixも2026年3月に公共部門プラットフォームを発表し、FedRAMP High、エアギャップ、およびソブリンクラウドの展開をサポートしました。これは、ハイブリッドワークの需要が接続された公共環境と隔離された公共環境の両方に広がっていることを示しています。

機関横断的な統合デジタル従業員エクスペリエンスへの需要

政府・公共部門におけるデジタルワークプレイス市場は、人事、ITサービス管理、コラボレーション、および内部ナレッジシステム全体の断片化を解消する必要性によっても押し上げられています。2025年9月のGSAとServiceNowのOneGov協定は、機関が政府全体の契約を活用して重複を削減し、部門横断的にAI対応ワークフローツールへのアクセスを標準化している方法を示しました。ServiceNowはその後、2026年3月にEmployeeWorksを公共機関向けの単一AIフロントドアとして発表し、ローリー市でのITタスクにおける仮想エージェントの98%のデフレクション率を挙げ、機関が統合された従業員サポートプラットフォームに期待する効率向上を強調しました。Microsoftの政府向けクラウドPC拡張も同じ移行を支援しています。エンドポイントアクセス、アプリケーション、およびセキュリティ制御が一つの管理された環境を通じて提供される場合、統合されたワークスペースはより管理しやすくなるためです。この共通レイヤーを早期に導入した機関は、後のAIエージェント展開に向けてより実用的な基盤を持つことになり、遅延した機関はツールの重複、不均一な制御、および一貫性のないユーザーエクスペリエンスを抱える可能性が高くなります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステムと調達の摩擦 | -2.2% | グローバル、北米、欧州連合、および成熟したアジア太平洋市場で最も深刻 | 長期(4年以上) |

| データ主権および居住地制約の強化 | -1.6% | 欧州連合、アジア太平洋コア、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| マルチベンダーの相互運用性の複雑さ | -1.2% | グローバル | 中期(2〜4年) |

| 公共部門の予算硬直性と複数年承認サイクル | -0.9% | 新興市場、グローバルな地方政府における初期摩擦 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステムと調達の摩擦

レガシーインフラは、政府・公共部門におけるデジタルワークプレイス市場において、より迅速な導入に対する最も根強い障壁であり続けています。GAOは、連邦機関が毎年ITに1,000億米ドル以上を支出し、その約80%を既存システムの運用・保守に充てており、本格的な近代化プログラムに充てられるプールが小さくなっていると報告しています。英国内閣府は2025年1月に、最高リスクかつ最重要のレガシーシステムの数が2023年から2024年にかけて26%増加し、公共サービスのデジタル化は半分にとどまり、デジタル支出はベンチマーク水準を30%下回っていると報告しました。このパターンは、機関が継続性を優先し、変革を後回しにしなければならないため、古いコラボレーション、エンドポイント、およびワークフロー環境の置き換えを遅らせています。調達改革は時間をかけてこれを改善する可能性がありますが、現在の購買プロセスは依然として展開のタイムラインを延ばし、機関が断片化されたツールから統合されたワークプレイスプラットフォームへと迅速に移行することを困難にしています。

データ主権および居住地制約の強化

データ主権規則は、政府・公共部門におけるデジタルワークプレイス市場の需要を止めるのではなく、方向転換させていますが、展開をより複雑にし、スケールアップを遅らせています。欧州委員会の2026年6月のクラウドおよびAI開発法の提案は、48の基準に基づく共通の主権評価フレームワークを導入しており、公共部門のクラウド決定がより正式で、監査可能で、管轄区域固有のものになりつつあることを示しています。2026年4月、欧州委員会はEU機関向けに4つのプロバイダーに1億8,000万ユーロ(1億9,400万米ドル)のソブリンクラウド契約を締結しました。これは、居住地および管理要件へのコンプライアンスが最大規模の公共調達に影響を与えていることを示しています。ドイツのDVC 2.0プログラムは、Citrix公共部門プラットフォームやGCCおよびGCC High向けWindows 365 Frontlineなどの製品発表とともに、ベンダーが機密性の高い政府環境で関連性を維持するために、フェデレーテッド、シングルテナント、エアギャップ、または国内構成をサポートしなければならないことを示しています。これらの規則は準拠プラットフォームへの支出を支援しますが、承認サイクルを長引かせ、アーキテクチャの選択肢を制限し、グローバルサプライヤーの提供要件を引き上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが機関全体のプラットフォーム統合を牽引

ソリューションは2025年の市場の62.55%を占め、2031年にかけてCAGR 16.23%で成長する見込みです。これは、購買者が単独のサービス労働よりも統合されたプラットフォーム機能に高い価値を置いていることを示しています。政府・公共部門におけるデジタルワークプレイス市場において、機関は統合コミュニケーション・コラボレーション、従業員エクスペリエンスプラットフォーム、イントラネットツール、およびセキュアなデスクトップアクセスに向けて目に見える需要を向けています。これらの機能は今や日常的なミッション遂行に近い位置にあるためです。GSAとServiceNowのOneGov協定は、AI対応ワークフローバンドルに大幅な割引を提供し、機関全体でより迅速で標準化された近代化を強調することで、その方向性を強化しました。MicrosoftのGCCおよびGCC High向けWindows 365 Frontlineの2026年展開もソリューションの事例を支持しています。クラウドPCとセキュアなワークスペースツールが、コラボレーション、エンドポイント制御、およびアイデンティティ中心のアクセスと同じ購買フレームに移行しているためです。

サービス側は依然として重要ですが、その役割は基本的なマネージドサポートから、プラットフォーム環境に関する実装、移行、統合、およびガバナンスへと変化しています。FedRAMPの統合規則と継続的な認可への移行は、定期的なSaaSおよびコンプライアンスに裏付けられた製品を優遇する市場構造を示しており、時間の経過とともに労働集約的なサービスモデルの相対的な比重を低下させます。それでも、政府・公共部門におけるデジタルワークプレイス産業は、レガシー資産を接続し、変更を管理し、内部スキルが依然として限られているクロスエージェンシーの展開をサポートするためにサービスプロバイダーを必要としています。つまり、サービスは契約価値の一部であり続けますが、最も強力なポジションは、サービスを独立したエンドポイントとして販売するのではなく、準拠した製品プラットフォームを中心にサービスを組み合わせられるベンダーにあります。

展開モード別:クラウドがコンプライアンスアーキテクチャと予算効率で優位に

クラウドは2025年の市場の46.22%を占め、2031年にかけてCAGR 16.67%で最も急成長している展開モードです。これは、政府・公共部門におけるデジタルワークプレイス市場規模が、スケールアップと管理が容易なホスト型環境へとシフトしていることを示しています。FedRAMPの525の認定サービスは、機関にクラウド導入への事前審査済みの経路を提供し、完全なオンプレミス構築よりも審査の手間を削減し、より迅速な調達を支援します。MicrosoftのGCCおよびGCC High向けクラウドPCの提供は、ServiceNowの政府対応ワークフロースタックとともに、準拠したクラウドが今やコラボレーション、デスクトップアクセス、および内部サービス提供のための実用的な運用モデルであり、限られた例外的な経路ではないことを示しています。クラウドネイティブのワークプレイスツールは、ハードウェアの更新サイクルではなく、使用量、アップグレード、および測定可能なサービスレベルへの支出をシフトするため、予算の精査にも対応しやすくなっています。

ハイブリッド展開は、すべてのワークロードを同じペースで共通のパブリッククラウドモデルに移行できない機関のためのブリッジアーキテクチャとして重要性を増しています。ドイツのDVC 2.0計画は、政府運営インフラ、認定商用クラウド、およびソブリン欧州クラウドサービスにまたがるフェデレーテッド構造を中心に構築されており、公共行政が単一モデルを強制するのではなく環境を混在させている方法を反映しています。オンプレミス展開は、外部接続が制限または禁止されている機密、エアギャップ、および公共安全の設定では依然として重要です。Citrixの2026年3月の公共部門発表は、FedRAMP High、ソブリンクラウド、および隔離された展開要件を一つの製品フレームワークでサポートすることで、市場のこの部分を取り込みした。

組織規模別:大規模機関の支出が市場を支え、中小企業の成長が加速

大企業は2025年の市場の81.44%を占めており、政府・公共部門におけるデジタルワークプレイス市場は、非常に大規模な労働力、複雑なセキュリティ義務、および複数年の変革予算を持つ機関によって支えられていることを意味します。これらの組織は多くの場合、大規模なエンドポイント資産、複数の機密レベル、および複数の内部サポート機能を管理しているため、コラボレーション、サービス管理、セキュリティ、および従業員サポートを単一の構造でカバーする広範なワークプレイス契約を好む傾向があります。各省庁にわたる日本のGENNAIパイロットと欧州の主要政府部門の継続的な近代化は、規模がいかに重要かを示しています。より大きな公共機関だけが、このような広いユーザー集団に共通のワークプレイスシステムを展開できるためです。英国の雇用・年金省の2025年のIBMとのサポート協定も、作業の一部が依然として既存プラットフォームの維持・安定化に集中している場合でも、大規模機関が継続的な収益を生み出す方法を反映しています。

中小企業は2031年にかけてCAGR 16.54%で最も急成長しているセグメントであり、その成長は共有購買ルートとSaaS価格設定を通じたエンタープライズグレードのツールへのより容易なアクセスを反映しています。Kyndrylの2026年3月のテキサス州情報資源局の協調契約に基づく受注は、完全な独立調達サイクルなしに州・地方政府機関の成果物ベースの技術サービスへのアクセスを拡大すため、明確な例です。このモデルがより一般的になるにつれて、より小規模な公共機関は中央政府と同じ調達の深さを構築することなく、セキュアなエンドポイント管理、ワークフロー自動化、およびコラボレーションツールを採用できます。これが、大規模機関の契約が依然として収益基盤を支配しているにもかかわらず、政府・公共部門におけるデジタルワークプレイス市場が以前の技術サイクルよりも地方・地域レベルで速く開かれている理由です。

地域分析

北米は2025年の政府・公共部門におけるデジタルワークプレイス市場シェアの38.45%を占め、支出と展開の最大の地域基盤としての地位を維持しました。この地域は成熟した調達・認可フレームワークの恩恵を受けており、最も明確な例はGSAのOneGov契約モデルとFedRAMPの大規模な認定サービスカタログです。2025年初頭にOMBとOPMが発行した出社実施計画も、機関が単純なオフィスのみのモデルではなくセキュアなハイブリッド環境に投資するよう促しました。MicrosoftのGCCおよびGCC High向けクラウドPC拡張とFedRAMP 20xは、北米のベンダーが使いやすさと継続的なコンプライアンスの証拠を組み合わせることをますます期待されていることを示しています。

アジア太平洋地域は2031年にかけてCAGR 16.67%で最も急成長している地域であり、政府AIとソブリンクラウドのアジェンダが成熟するにつれて、政府・公共部門におけるデジタルワークプレイス市場規模が急速に拡大していることを示しています。日本のデジタル庁の2026年5月のGENNAI発表は、各省庁の約18万人の職員を対象基盤として、大規模な政府ワークプレイスAI展開の最も明確な例の一つを地域に提供しました。インドでは、アンドラ・プラデーシュ州の2026年2月のIBM、BharatGen、NxtGenとのソブリンAIスタックに関する協力が、地域の需要が公共サービス提供、言語ローカライゼーション、および機密システムの国内管理にどのように結びついているかを示しました。この地域の成長は、国内データ処理と政府固有のコンプライアンス構造に対するより強い選好にも結びついています。したがって、ローカルインフラ、国内パートナーシップ、およびソブリン対応の製品オプションを持つベンダーは、アジア太平洋全体で新たな受注を獲得するためにより有利な立場にあります。

欧州は、デジタル主権規則と相互運用可能な公共デジタルインフラの必要性の組み合わせによって形成されています。欧州委員会の2026年6月のクラウドおよびAI開発法の提案は48基準の主権フレームワークを導入しており、ワークプレイス調達をより監査可能で管轄区域を意識したアーキテクチャへと向かわせています。委員会の2026年4月のソブリンクラウド契約とドイツのDVC 2.0プログラムは、これがもはや単なる政策の方向性ではなく、資金調達されたインフラと展開設計に転換されていることを示しています。中東、南米、およびアフリカは依然として初期段階の市場ですが、国家デジタル政府プログラムと外部資金支援が、コラボレーション、ワークフロー、および従業員サポートプラットフォームへの需要を広げ始めています。

競合環境

政府・公共部門におけるデジタルワークプレイス市場は適度に統合されており、大規模なサービスインテグレーターとプラットフォーム主導のベンダーが最高価値の公共契約を競っています。プラットフォームプロバイダーは、事前認定された環境、AI対応ワークフロー、および政府固有の購買ルートを通じてポジションを強化しており、これはServiceNowのOneGov協定、MicrosoftのGCCおよびGCC High拡張、およびより広範なFedRAMPエコシステムの合算された重みに見て取れます。ServiceNowの2026年3月のMoveworks統合を組み込んだEmployeeWorksの発表は、機関のワークフローとナレッジサポートにおけるより強力なフロントドアポジションを与えました。AI価値が従業員インターフェースに近づいているため、これは重要です。MicrosoftのGCCおよびGCC High向けWindows 365 Frontlineは、セキュアなデスクトップ提供を政府ホスト型クラウドコンプライアンス要件と整合させることで、別の競争上の優位性を加えました。

サービス主導の既存プレイヤーは、近化プログラム、ソブリン展開、および地域の公共部門密度を中心に自らを再ポジショニングすることで対応しています。Kyndrylの2026年3月のテキサス州情報資源局受注は、協調契約を通じて州・地方政府へのリーチを拡大しました。これは、大規模な独立調達を実施しない小規模な公共機関への実用的な参入ルートです。2026年4月のアンダルシア州のSANDETEL契約と2026年3月のエストレマドゥーラ州での受注は、欧州でも同じアプローチを示しており、公共近代化作業がプロセス自動化、クラウド導入、および強靭なインフラ設計にますます結びついています。Capgeminiの2026年6月の英国歳入関税庁(HM Revenue and Customs)との契約もこのパターンに合致しています。レガシーインフラをAI対応の顧客エクスペリエンス機能を持つ統合クラウドネイティブプラットフォームに移行することに集中していたためです。実際の結果として、差別化は労働規模だけに依存するのではなく、ベンダーが準拠したプラットフォーム提供、ソブリンアーキテクチャ、および測定可能なワークフロー成果を組み合わせられるかどうかにますます依存するようになっています。

ホワイトスペースは、ソブリン準拠のAI展開と、多くの機関が依然として広範な内部調達・統合能力を欠いている小規模政府セグメントで最も強く残っています。Citrixの2026年3月の公共部門プラットフォームは、FedRAMP High、エアギャップ、およびデータローカライズされた展開モデルを一つの提供でサポートすることで、ベンダーがそのギャップをどのようにターゲットにしているかの良い例です。FedRAMP 20xと欧州のCADAフレームワークは、認定速度、機械可読な証拠、および管轄区域の管理が近期の受注においてより重要になるため、この分断を鮮明にする可能性があります。コンプライアンス自動化、ローカルホスティングの柔軟性、および確立された政府販売チャネルを組み合わせるベンダーは、政府・公共部門におけるデジタルワークプレイス市場がAI対応オペレーションへとさらに移行するにつれて、受注を継続するためにより有利な立場にあります。

政府・公共部門におけるデジタルワークプレイス産業のリーダー

Microsoft Corporation

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:CapgeminiはNiCEおよびRoute 101と協力し、英国歳入関税庁(HM Revenue and Customs)とレガシーインフラを統合されたクラウドネイティブプラットフォームに集約し、AI対応の顧客エクスペリエンス機能を提供する複数年契約を締結しました。この契約は、英国の納税者に大規模な強化されたデジタルサービスを提供することが期待されています。

- 2026年5月:日本のデジタル庁は、全省庁の約18万人の政府職員を対象とした大規模なGENNAI生成AIパイロットを開始しました。2026年5月29日までに約10万人の職員がアクセスを取得し、2026年度を通じて全省庁への展開が進行中です。

- 2026年4月:欧州委員会はEU機関向けに4つのプロバイダーに1億8,000万ユーロ(2億400万米ドル)のソブリンクラウド契約を締結しました。これはEU史上最大のこの種の調達であり、加盟国政府のデジタルワークプレイス展開のベンチマークを確立しました。

- 2026年4月:Kyndrylはスペインのアンダルシア州地域政府のデジタル近代化機関であるSANDETELと契約を締結し、プロセス自動化、クラウド導入、および国家安全保障スキーム(ENS)コンプライアンスのためのコンサルティングおよびマネージドサービスを提供します。

政府・公共部門におけるデジタルワークプレイスのグローバル市場レポートの範囲

政府・公共部門におけるデジタルワークプレイス市場は、幅広いテクノロジー、プラットフォーム、およびサービスで構成されています。これらのソリューションは、連邦・州政府、公共機関、教育機関、および医療機関を含む公共機関が、従業員と利害関係者のための統合された、セキュアで、コラボレーティブなデジタル環境を確立できるようにします。市場には、エンタープライズコラボレーションツール、クラウドベースの生産性スイート、統合コミュニケーション、デジタル文書管理、ワークフロー自動化、サイバーセキュリティフレームワーク、仮想デスクトップインフラ、および従業員エンゲージメントプラットフォームが含まれます。

政府・公共部門におけるデジタルワークプレイス市場レポートは、コンポーネント別(ソリューション[統合コミュニケーション・コラボレーション、統合エンドポイント管理、エンタープライズモビリティ・管理、従業員エクスペリエンスプラットフォームおよびイントラネット、ワークフロー自動化およびナレッジ管理、仮想デスクトップインフラおよびクラウドPC]およびサービス)、展開モード別(クラウドオンプレミス、およびハイブリッド)、組織規模別(大企業および中小企業)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション | 統合コミュニケーション・コラボレーション |

| 統合エンドポイント管理 | |

| エンタープライズモビリティ・管理 | |

| 従業員エクスペリエンスプラットフォームおよびイントラネット | |

| ワークフロー自動化およびナレッジ管理 | |

| 仮想デスクトップインフラおよびクラウドPC | |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | 統合コミュニケーション・コラボレーション |

| 統合エンドポイント管理 | ||

| エンタープライズモビリティ・管理 | ||

| 従業員エクスペリエンスプラットフォームおよびイントラネット | ||

| ワークフロー自動化およびナレッジ管理 | ||

| 仮想デスクトップインフラおよびクラウドPC | ||

| サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

政府・公共部門におけるデジタルワークプレイス市場の現在の規模と予測は?

政府・公共部門におけるデジタルワークプレイス市場は2025年に63.2 ビリオン 米ドル、2026年に72.6 ビリオン 米ドルと評価され、CAGR 15.93%で2031年までに152.1 ビリオン 米ドルに達すると予測されています。

公共部門のデジタルワークプレイスプラットフォームで最も急速に拡大している展開モードはどれですか?

クラウドは最も急成長している展開モードであり、2031年にかけてCAGR 16.67%で、2025年には46.22%のシェアを占めていました。

政府機関がワークプレイスAIツールへの支出を増やしている理由は何ですか?

機関はナレッジワークフロー、エンタープライズ検索、要約、および従業員サポートに生成AIを活用しており、これにより統合されたワークプレイスプラットフォームの価値が高まっています。

収益をリードしている地域と最も急成長している地域はどこですか?

北米は2025年に38.45%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 16.67%で最も急速な成長を記録すると予測されています。

政府機関全体でのより広範な展開に対する最大の障壁は何ですか?

レガシーシステムと調達の摩擦が主な障壁であり続けています。タイムラインを延ばし、予算を保守に縛り付け、統合プラットフォームへの移行を遅らせるためです。

将来の契約を競うために最も有利な立場にあるベンダーはどこですか?

FedRAMP対応またはソブリン対応のプラットフォーム、AI対応ワークフローツール、および強力な公共調達アクセスを持つベンダーが最も有利な立場にあり、特に製品の強みと実装能力を組み合わせているベンダーが優位です。

最終更新日: