デジタルウォーターマークおよびパッケージング向け高度ソーティングID市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

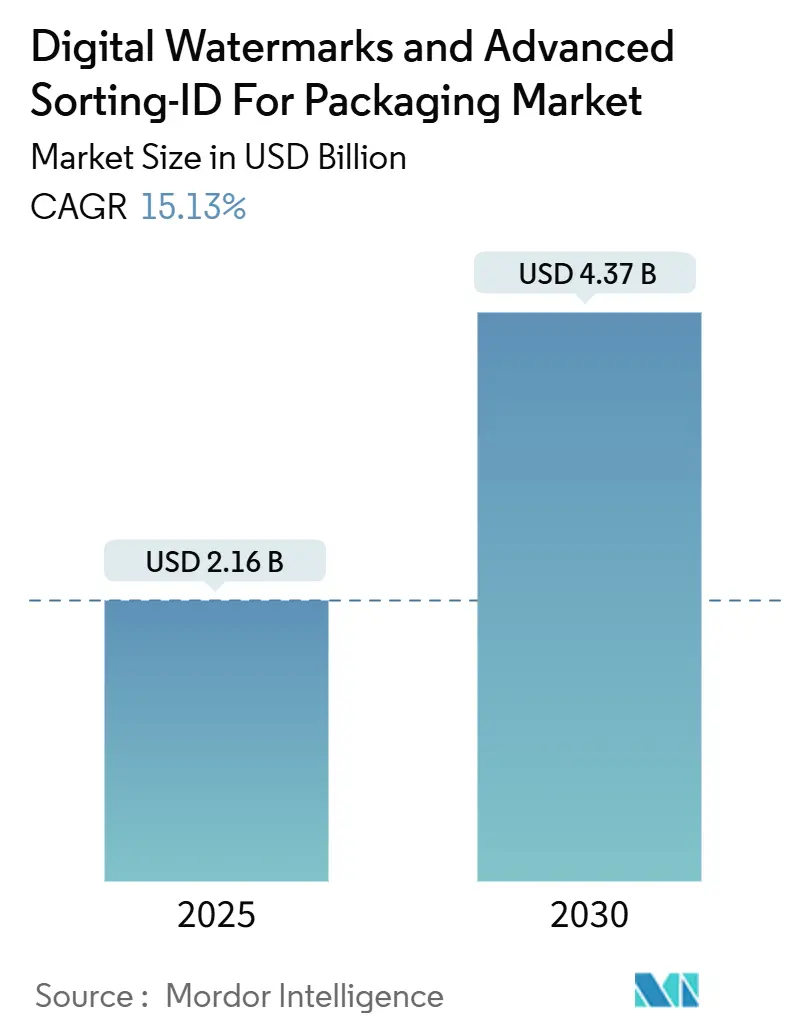

| 市場規模 (2025) | 2.16 十億米ドル |

| 市場規模 (2030) | 4.37 十億米ドル |

| 成長率 (2025 - 2030) | 15.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルウォーターマークおよびパッケージング向け高度ソーティングID市場分析

デジタルウォーターマークおよびパッケージング向け高度ソーティングID市場規模は2025年に21億6,000万米ドルとなり、2030年までに43億7,000万米ドルに達すると予測され、同期間において15.13%のCAGRを反映しています。欧州連合のパッケージングおよびパッケージング廃棄物規制がデジタル製品パスポートの2027年期限に向けて進展し、HolyGrail 2.0の産業試験が95%の選別精度を達成してコンバーターの回収期間に対する懸念を払拭するなか、勢いが増しています。北米のリサイクルコンテンツ奨励策やハイパースペクトルカメラの価格低下がさらに対象市場を拡大し、ブランドはコンプライアンス用途を補完するGS1デジタルリンクによる新たな消費者エンゲージメント効果を享受しています。競争力学は中程度に分散した状態を維持しており、TOMRA SystemsやPellenc STなどの設備大手がターンキーの後付けパッケージを提供する一方、Digimarcおよびその他の識別専門企業がソフトウェアイノベーションを牽引しています。マテリアルリカバリー施設1施設あたり200万~500万米ドルの設備投資需要が資金力のある事業者間の統合を促進していますが、成功したパイロット事例では2年以内の回収を示しています。

主要レポートのポイント

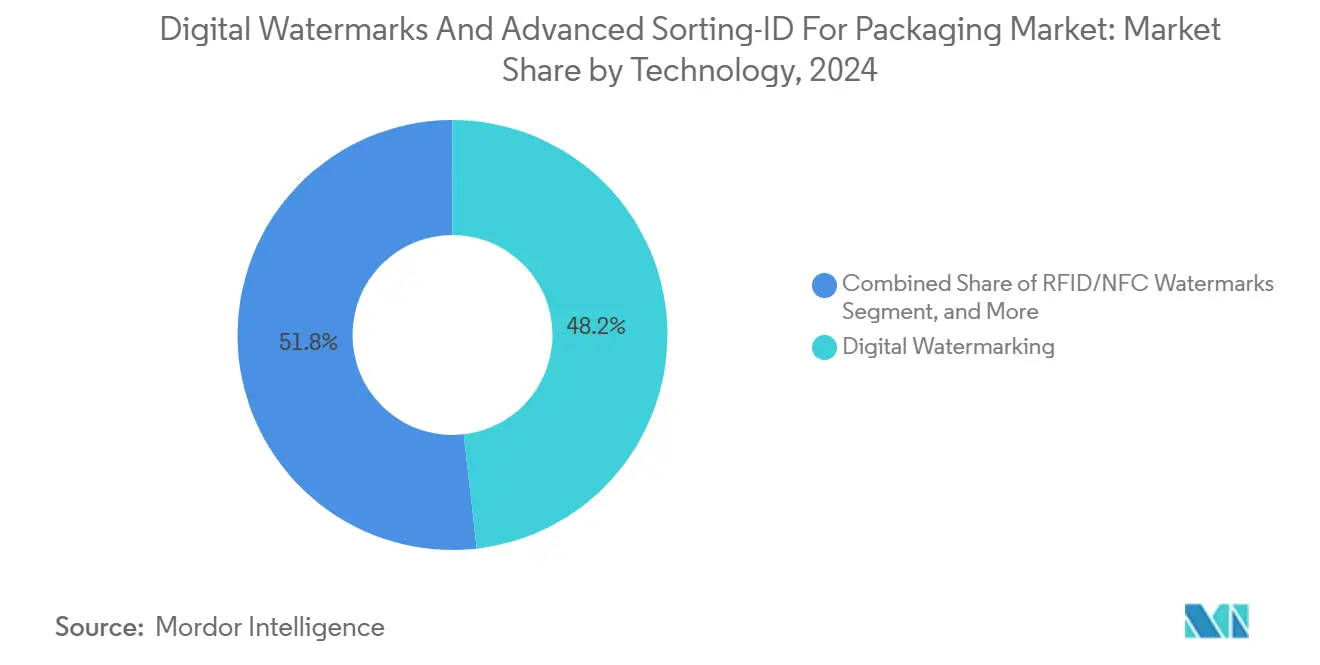

- 技術別では、デジタルウォーターマーキングが2024年のデジタルウォーターマークおよびパッケージング向け高度ソーティングID市場シェアの48.21%を占めました。

- 素材別では、プラスチック向けデジタルウォーターマークおよびパッケージング向け高度ソーティングID市場規模は2025年~2030年の間に15.78%のCAGRで成長すると予測されています。

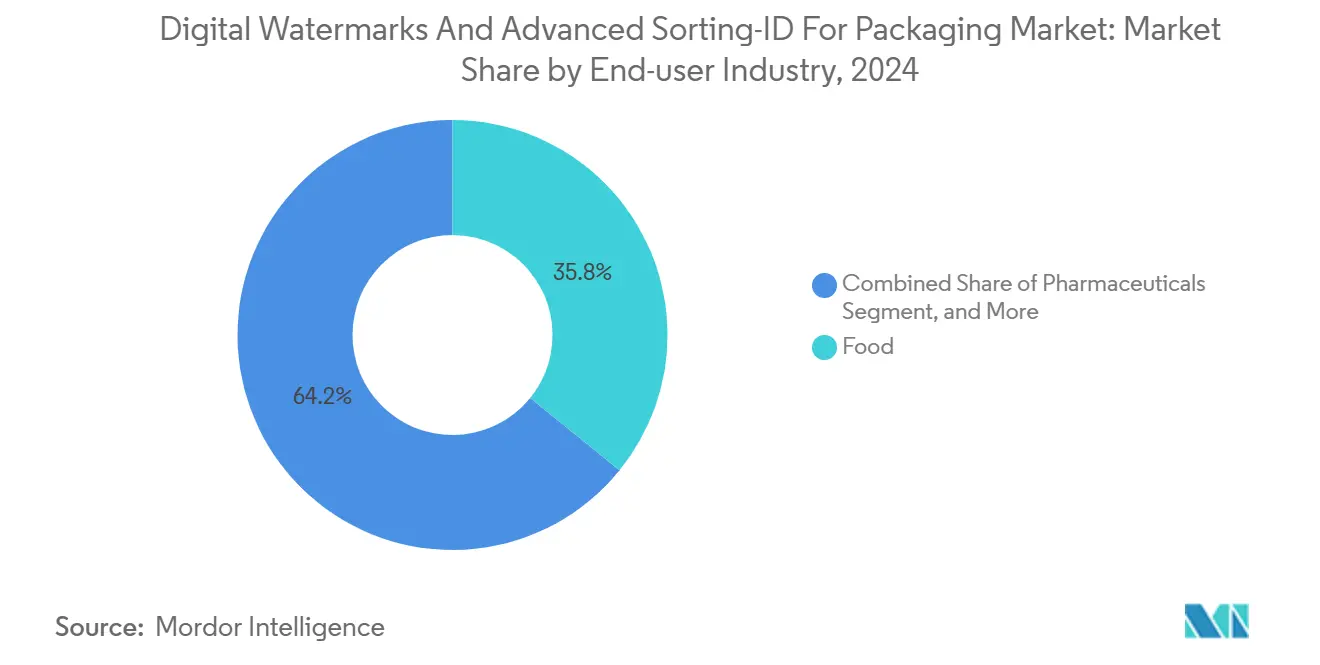

- エンドユーザー別では、食品包装が2024年のデジタルウォーターマークおよびパッケージング向け高度ソーティングID市場シェアの35.83%を占めました。

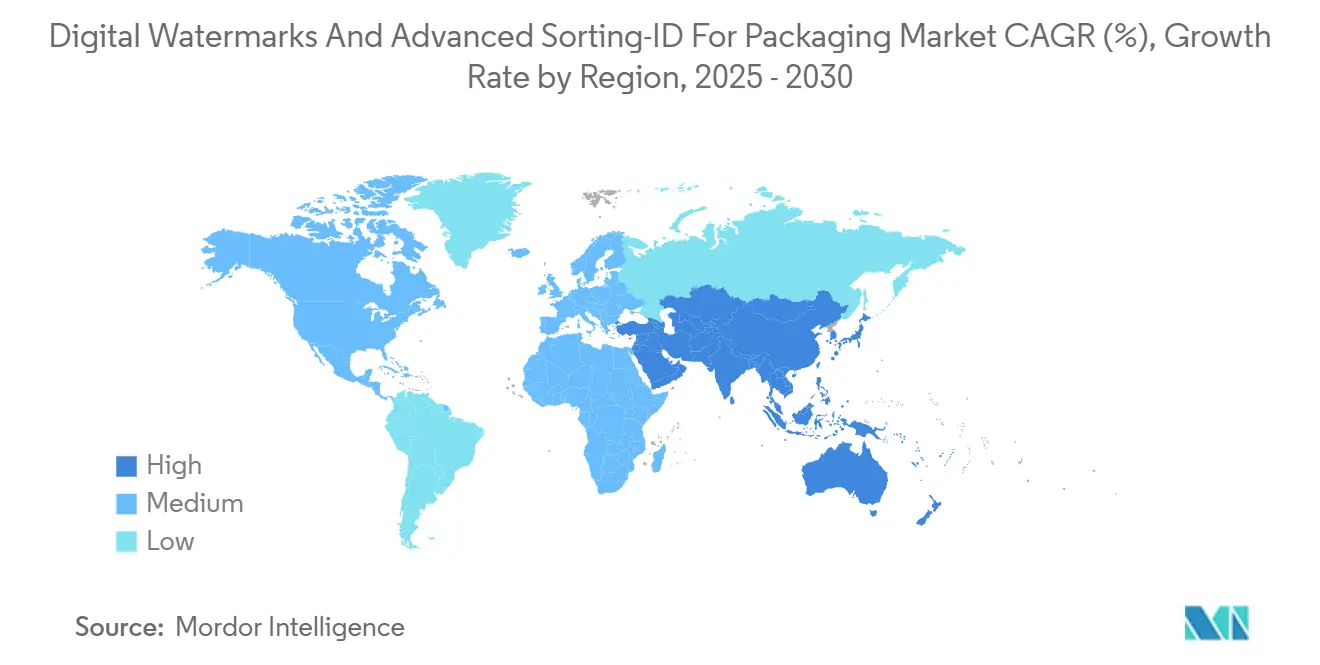

- 地域別では、アジア太平洋向けデジタルウォーターマークおよびパッケージング向け高度ソーティングID市場規模は2025年~2030年の間に16.25%のCAGRで成長すると予測されています。

グローバルデジタルウォーターマークおよびパッケージング向け高度ソーティングID市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU包装廃棄物規制への準拠 | +3.2% | 欧州(英国および北米への波及あり) | 中期(2~4年) |

| HolyGrail 2.0検証の勢い | +2.8% | グローバル(欧州および北米での早期採用) | 短期(2年以内) |

| 米国リサイクルコンテンツ税制優遇措置 | +2.1% | 北米(多国籍企業の事業への影響あり) | 中期(2~4年) |

| GS1デジタルリンク対応エンゲージメント | +1.9% | グローバル(先進市場での早期採用) | 長期(4年以上) |

| ハイパースペクトルカメラのコスト低下 | +1.7% | グローバル(アジア太平洋および新興市場への特定の影響) | 短期(2年以内) |

| アジア太平洋における化粧品・医薬品の偽造品急増 | +2.4% | アジア太平洋中心(中東・アフリカおよびラテンアメリカへの波及あり) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU包装廃棄物規制への準拠

欧州連合の改正包装・包装廃棄物規制は、2027年までに域内で販売されるすべての包装にデジタル製品パスポートの搭載を義務付けており、同規制はGS1ウォーターマーキングプロトコルと整合するISO/IEC 15459固有識別子を明示的に参照しています。多国籍企業はそのため、ライン側の複雑さを回避するために最も厳格な要件を基準にグローバルな包装ラインを標準化しており、これにより技術ベンダーへの予想より早い量的コミットメントをもたらしています。27加盟国にわたる拡大生産者責任目標が規制を直接的な費用に転換するため、生産者はコンプライアンスコストの削減とデジタル識別への投資を結びつけるようになっています。ライン後付け活動は、デジタルトリガーを統合してスループットを向上させる自治体のデポジットおよびリサイクルシステムがすでに稼働しているドイツとフランスで最も顕著です。2027年の期限が近づくにつれ、調達サイクルが加速しており、2023年にパイロットを延期したコンバーターは今や供給契約を確保するために本格的な入札を実施しています。

HolyGrail 2.0検証の勢い

HolyGrail 2.0のフェーズ3試験では、欧州15施設において毎秒3メートルを超えるコンベヤー速度でもウォーターマーク検出が正確に機能することが証明され、汚染や素材の擦れに関する懐疑論が払拭されました。[1]HolyGrail 2.0、「リサイクル強化のためのデジタルウォーターマーク」、holygrail2.org ユニリーバ、ネスレ、ペプシコなどの消費財大手が参加したことで、実証結果は年間事業計画やベンダーフレームワークに直接反映されています。選別設備のOEMはHolyGrail仕様を2025年製品ロードマップに組み込み、従来の発注遅延の原因となっていた統合リスクを低減しています。株式調査では現在、ウォーターマーク対応ラインを業界標準としてモデル化しており、この変化はコンテナボードコンバーターがプライベートブランドデザインに不可視コードを追加していることにも反映されています。欧州での成功を受けて米国と日本でも姉妹パイロットが開始されており、学習曲線が短縮されるとともに、グローバル標準化の取り組みに貢献するパラメータ整合が確保されています。

米国リサイクルコンテンツ税制優遇措置

プラスチックおよびリサイクルイノベーションのための循環経済加速法(H.R. 9676)は、EPA承認の管理の連鎖文書によってリサイクルコンテンツを証明した包装に対する連邦税額控除を提案しています。デジタルウォーターマーキングは単位レベルで不変の識別情報を提供し、マスバランスコンプライアンスのための数少ない実行可能なツールの一つとなっています。同法案が2030年までに30%のリサイクルコンテンツ目標を設定しているため、樹脂サプライヤーとコンバーターは早期認証を求めてロビー活動を行っており、これにより量的コミットメントが現在の設備投資予算サイクルに押し込まれることになります。カリフォルニア州とニューヨーク州の先例は、一つの沿岸州が政策を採用すると全国の小売業者が追随する可能性が高く、普遍的なラベリングが求められることを示しており、これは棚出し速度の優位性によって回収できます。技術ベンダーはすでに、米国市場に輸出し将来の非準拠ペナルティを回避したい南米の委託製造業者からの試験注文の増加を確認しています。

アジア太平洋における化粧品・医薬品の偽造品急増

OECDのデータによると、偽造品は世界貿易の2.5%を占めており、アジア太平洋地域は美容・医薬品カテゴリーで不均衡に大きなシェアを占め、患者の安全性とブランドエクイティに直接的なリスクをもたらしています。デジタルウォーターマーキングは、ハンドヘルドカメラには見えない秘密マーカーを埋め込みますが、流通ドックの較正済みスキャナーで容易に読み取ることができ、ブランドオーナーはパッケージの外観を変えることなく系譜を確認できます。偽造品取引の多くがeコマースを通じて流通しているため、ブランドは最終配送前の小包選別センターで機能する検証レイヤーを高く評価しています。シンガポールの保健科学庁からインドのCDSCOに至る地域規制当局は、デジタルトリガーに言及する相互承認規則の草案を作成しており、国境を越えた執行が容易になります。美容コングロマリットは現在、認証とマーケティングを統合するためにウォーターマークとQRコードを組み合わせており、2024年のパイロットでは手動検査コストが60%削減されました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マテリアルリカバリー施設の高い後付け設備投資 | -2.8% | グローバル(新興市場への影響) | 短期(2年以内) |

| グローバル標準の断片化 | -1.9% | グローバル(地域によって影響が異なる) | 長期(4年以上) |

| 消費者データプライバシーへの懸念 | -1.4% | 主に欧州および北米 | 中期(2~4年) |

| インクと基材の適合性の問題 | -1.2% | グローバル(フレキシブル包装用途に重点) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マテリアルリカバリー施設の高い後付け設備投資

マテリアルリカバリー施設は、ウォーターマークリーダー、ロボティクス、ハイパースペクトルカメラを統合するために200万~500万米ドルを必要とすることが多く、多くの中規模事業者はローン保証なしにはこの資金を調達できません。機関投資家の貸し手は依然として廃棄物選別資産を変動キャッシュフロービジネスとして扱っており、これが金利を押し上げ、損益分岐点の達成期間を延ばしています。新興市場の事業者は通貨交換可能性の制約により輸入設備のコストが上昇するため、展開はゲートフィーが高い首都圏に集中する傾向があります。エンジニアリングの複雑さにより追加コストが発生します。コンベヤーレイアウトの再設計、電気システムのアップグレード、スタッフの再教育により、多くのプラントが許容できないダウンタイムが6週間延長される可能性があります。高スループットプラントでは回収期間が2年を下回るようになりましたが、初期負担により後付けパイプラインが不均一になり、リース モデルが普及するまで価格に敏感な地域での市場規模の成長が鈍化する可能性があります。

グローバル標準の断片化

GS1が共通構造を提供している一方で、地域の規制当局が技術パラメータをカスタマイズするため、グローバルブランドはコード密度、色許容差、データ構造の相違に対応することを余儀なくされています。アジア太平洋のパイロットではISO/IEC 20248デジタル署名が好まれる場合があり、欧州プロトコルはISO/IEC 15459識別子をデフォルトとするため、輸出業者にとってラインチェンジコストが増加する可能性があります。設備OEMは地域固有のファームウェアを作成する必要があり、規模の経済が損なわれ、リリースサイクルが長期化します。標準化団体は収束を約束していますが、タイムラインは国内ステークホルダーの合意に依存しており、このプロセスは当初のロードマップを定期的に超過します。専任の規制担当チームを持たない中小ブランドは最新情報の把握に苦労しており、その結果生じる不確実性により、明らかなコスト削減機会があるにもかかわらず、一部の企業が設備投資のコミットメントを延期することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:デジタルウォーターマーキングがイノベーションをリード

デジタルウォーターマーキングは2024年のデジタルウォーターマークおよびパッケージング向け高度ソーティングID市場シェアの48.21%を占め、洗浄、擦れ、色変化に耐える不可視コーディングにより産業展開の基盤であり続けています。システムインテグレーターは現在、近赤外線と可視スペクトル信号の両方を1回のパスで検出するリーダーを組み込み、後付けを効率化しています。ウォーターマークとGS1デジタルリンクQRコードを組み合わせたハイブリッドモードは、回収施設向けの秘密機械可読性と販売時点での消費者向けオープンエンゲージメントという二重機能を提供します。設備のアップグレードはHolyGrail設定に合わせており、OEMはオペレーターの入力なしに毎秒複数のドットを検出する事前較正済み光学系を出荷し、試運転時間を半分に短縮します。コード密度の最適化によりインク使用量が最小化されるため、ブランドアイデンティティのグラフィックが明確に保たれ、マーケティングチームが切り替えを承認しやすくなります。

RFID/NFC統合ウォーターマークラインは、コンバーターが成形マーカーに受動チップを組み込み、不可視のままでアイテムレベルのトレーサビリティを実現し盗難を抑止するにつれて、17.84%のCAGRで成長しています。早期採用者には韓国の高級化粧品が含まれており、店舗のPOS端末にはすでにNFC対応の消費者アプリが搭載されています。QRコードは、ブランドがモバイルマーケティングのコスト効率を優先する場合に依然として使用されていますが、その目立つ性質が高価値認証を制限しています。スペクトルマーカーは、グローバル輸送規則がインターネット非接続の検証を好む危険物のニッチな用途に対応しています。この期間を通じて、マルチモーダルシステムの収束が技術ロードマップを支配し、潜在的な標準改訂に対して将来性を確保するフォールバックレイヤーを提供しながら相互運用性を確保します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

素材タイプ別:プラスチックの優位性が成長を牽引

プラスチック基材は2024年の収益の38.57%を占め、コンバーターが化学リサイクル樹脂クレジットを追求するなか、デジタルウォーターマークおよびパッケージング向け高度ソーティングID市場規模を15.78%のCAGRで牽引しました。PETはボトルグレード施設がすでにデポジットループを運用し、詳細な純度データを必要としているため先頭に立っており、HDPEとPPの用途はリサイクルコンテンツを文書化する必要がある食品グレードのコンテナとパウチで拡大しています。ウォーターマークインク化学はラベル除去時の検出精度を維持するために苛性浴温度に耐えるようになりました。多層フレキシブルパウチについては、ベンダーが積極的な溶剤からマーカーを保護するプライマー層を提供しており、この進歩により2024年にスナックおよびパーソナルケアセグメントの広範な市場が開拓されました。

紙・板紙の使用は光学コントラストを希釈するパルプ化プロセスによって制限されています。ただし、特殊飲料カップや折りたたみカートンは繊維グレード分離のための初期デジタルウォーターマーキングを活用しています。ガラス容器は主にこの目的のためにカラーソーティングに依存しています。それでも、プレミアムスピリッツは詰め替え詐欺を抑止するために秘密マーカーを採用しています。金属缶は拡大生産者責任費用を軽減するために着色ラッカーにウォーターマークを使用していますが、規模は依然として限定的です。各基材カテゴリーは現在、リサイクル化学とピグメント負荷を調和させるモジュラーインク配合ガイドに従っており、このテンプレートはHolyGrailインクタスクフォースの下で開発され、2026年以降の承認サイクルを短縮するはずです。

エンドユーザー産業別:医薬品が認証を加速

医薬品チャネルは、シリアライゼーション法が単位用量検証に収束するにつれて、最速の17.54%のCAGRを記録すると予測されています。デジタルウォーターマーキングは、医師や税関職員が独自のコーディングスキームを公開することなく認証に使用できる秘密レイヤーを提供し、既存のGTINおよびシリアル番号バーコードを補完します。充填業者から薬局までのトレーサビリティにより、リコールの精度が向上し、コードトリガーの逆物流に依存する新興の医薬品回収プログラムをサポートします。eコマース詐欺の高リスクターゲットである市販薬や栄養補助食品は、地域的な義務化の噂に先立ってリアルタイムのサプライチェーン可視性を実現するためのウォーターマーキングのパイロットが現在行われています。

食品包装は、高い消費量とFSMAに準拠した確立されたトレーサビリティシステムにより、市場収益の35.83%を占め続けています。小売業者はウォーターマークを活用して日付コードコンプライアンスを自動化し、スマートフォンスキャンを通じて消費者向けのサステナビリティメッセージを増幅させています。飲料ブランドは、高速充填機がスピードを落とさずにマークを埋め込めるため、生産ラインのスループット効果を高く評価しています。パーソナルケアラベルは不可視コードを使用して消費者をスキンケアルーティンに引き込み、ゼロパーティデータを収集しています。電子機器と工業用化学品は、危険物コンプライアンスと保証検証がブランド保護を補完するニッチながら増加する採用者を代表しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2024年に35.27%の収益シェアを維持しており、早期の法的明確性、十分な資金を持つデポジット返却システム、プライベートブランド調達においてウォーターマークコンプライアンスを事前に規定する国境を越えた小売業者連合によって牽引されています。ドイツのデュアルシステムの再構築では、すでに20のマテリアルリカバリー施設に近赤外線リーダーが設置されており、フランスのCiteoの助成金が初期後付けローンを相殺しています。スカンジナビアの自治体は、国家包装税に情報を提供する自治体収集試験においてデジタル識別を義務付けています。[2]OECD、「偽造品および海賊版品の貿易動向」、oecd-ilibrary.org 英国はブレグジット後の乖離にもかかわらず、大陸供給を容易にするためにほとんどのEU規則を概ね踏襲しており、そのWRAP循環性ロードマップはリーダーコストの最大30%をカバーするパイロット助成金に資金を提供しています。

アジア太平洋地域は、偽造品への懸念と循環経済に向けた国家的な推進力に牽引され、16.25%のCAGRで最速の成長を達成すると予測されています。中国の2025年プラスチック廃棄物禁止令は国内樹脂生産者にウォーターマーク対応の化学リサイクルプラントへの共同投資を促し、日本のプラスチック資源循環法はデジタル識別を許容される開示経路として相互参照しています。韓国のeコマース大手は偽造化粧品を検出するためにフルフィルメントセンタースキャナーにDigimarc SDKを統合しており、オーストラリアの包装協定の更新はリサイクル可能性ロゴにQRまたはウォーターマーク層の組み込みを推奨し、静的印刷ラベルからのよりスムーズな移行を促進しています。東南アジアの輸出業者は欧州輸入業者の厳格な監査証跡に準拠するためにウォーターマークを採用しており、ASEANはベンダー拡大の次のフロンティアとなっています。

北米は堅固な消費財サプライチェーンと州レベルのリサイクルコンテンツ法の急増から恩恵を受けています。カリフォルニア州のSB 343は2024年にリサイクル可能性主張のためのデジタル証拠を公式に認め、ブランドオーナーが全国展開前にイリノイ州とテキサス州のハブでウォーターマークラインのフィールドテストを実施するよう促しました。カナダの飲料デポジットネットワークはブリティッシュコロンビア州でウォーターマークパイロット計画を開始してPET汚染を抑制しており、メキシコのマキラドーラ回廊はUSMCA環境付属書後の米国輸入契約を確保するためにラインを後付けしています。

競争環境

市場は中程度に分散した状態を維持しており、単一企業が収益の15%を超えることはありません。Digimarcは特許の深さと小売パートナーシップを通じてリーダーシップポジションを維持しており、プライベートブランドポートフォリオ全体にデジタルウォーターマークを組み込んでいます。一方、TOMRA SystemsとPellenc STは稼働率を保証するサービス契約と光学選別機を組み合わせることでハードウェア市場を支配しています。中規模OEMは、顧客が既存のMESシステムに接続できるオープンAPIファームウェアを提供することで差別化を図っており、このアプローチはコスト意識の高いリサイクル業者に響いています。ソフトウェアスタートアップは、ESGレポーティングがより厳格になるにつれて付加価値機能となるコードスキャンをライフサイクル分析にマッピングするクラウドダッシュボードを提供しています。

2024年にはパートナーシップが急増しました。TOMRAは欧州の大手フレキソ版メーカーとの提携に署名してウォーターマークスクリーンを印刷ワークフローに事前ロードし、Digimarcは小売業者ネットワークを世界中で30,000以上の店舗フォーマットに拡大しました。[3]Digimarc Corporation、「デジタルウォーターマーキングソリューション」、digimarc.com 設備インテグレーターは化学リサイクルコンソーシアムにベール引き取りを保証するよう働きかけ、マテリアルリカバリー施設に需要を保証して投資収益率の計算を円滑化しています。技術ロードマップには現在、ノイズの多いベルト上での検出精度を99.5%以上に向上させるAI駆動の信号処理が含まれており、手動品質管理の労働時間を半分に削減しています。

競争要因は標準準拠と総合ソリューション能力にかかっています。GS1認定とISO/IEC整合を持つベンダーが多国籍企業のRFPを獲得し、地域専門企業はローカライズされた偽造防止サブセグメントを追求しています。参入障壁には、ウォーターマーク埋め込みアルゴリズムの特許強化と独自リーダー光学系のインストールベースが含まれます。顧客の切り替えコストは中程度に留まっていますが、ブランドが消費者インサイトのために数十年分のスキャンイベントを分析するにつれて、データプラットフォームのロックインが高まる可能性があります。設備メーカーがソフトウェア企業を吸収して経常収益プロファイルを強化するにつれて、市場は標的型M&Aを目撃する可能性があります。

デジタルウォーターマークおよびパッケージング向け高度ソーティングID産業のリーダー企業

Digimarc Corporation

TOMRA Systems ASA

Pellenc ST

Steinert GmbH

Bühler AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:HolyGrail 2.0は、GS1標準とクラウドベースのアーキテクチャを活用して欧州全域でデジタルウォーターマーク対応リサイクルシステムの展開を可能にするオープンなインテリジェント選別エコシステムの計画を発表しました。

- 2025年4月:HolyGrail 2.0イニシアチブは、ドイツにおいて産業規模で家庭用硬質包装廃棄物の正確な選別のためのデジタルウォーターマーク技術を検証するという重要なマイルストーンを達成し、PET、PP、PE分画全体で90%を超える検出率を記録しました。

- 2025年1月:Digimarc CorporationはDigimarc Validateモバイルアプリを発売し、フィールドエージェントとブランドオーナーがデジタルウォーターマーク技術を使用して製品を迅速に認証し偽造品と戦えるようにしました。

- 2024年12月:GS1 UKは建設・金属産業向けデジタル製品パスポートに関するガイダンスを発行し、固有識別子を消費者包装を超えて拡張しました。

グローバルデジタルウォーターマークおよびパッケージング向け高度ソーティングID市場レポートの調査範囲

| デジタルウォーターマーキング |

| QRコード |

| RFID/NFC統合ウォーターマーク |

| スペクトル(UV/IR)マーカー |

| プラスチック | PET |

| HDPE | |

| LDPE / PP | |

| 紙・板紙 | |

| ガラス | |

| 金属 | |

| その他の素材タイプ |

| 食品 |

| 飲料 |

| 医薬品 |

| 民生用電子機器 |

| パーソナルケアおよび化粧品 |

| 工業用および化学品 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 技術別 | デジタルウォーターマーキング | ||

| QRコード | |||

| RFID/NFC統合ウォーターマーク | |||

| スペクトル(UV/IR)マーカー | |||

| 素材タイプ別 | プラスチック | PET | |

| HDPE | |||

| LDPE / PP | |||

| 紙・板紙 | |||

| ガラス | |||

| 金属 | |||

| その他の素材タイプ | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医薬品 | |||

| 民生用電子機器 | |||

| パーソナルケアおよび化粧品 | |||

| 工業用および化学品 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのデジタルウォーターマークソリューションの成長率予測は?

デジタルウォーターマークおよびパッケージング向け高度ソーティングID市場は、2025年から2030年の間に15.13%のCAGRで拡大すると予測されています。

ウォーターマーク対応包装の現在の採用をリードしている地域はどこですか?

欧州は規制の明確性と拡大生産者責任インセンティブにより、2024年収益の35.27%を占めています。

医薬品包装が急速に普及している理由は何ですか?

シリアライゼーション義務と偽造防止の圧力により、医薬品セグメントはエンドユーザーグループの中で最速の17.54%のCAGRを達成しています。

ハイパースペクトルカメラはプロジェクト経済性にどのような影響を与えますか?

2022年以降のカメラ価格の40%下落により、高スループットリカバリー施設での回収期間が18ヶ月未満に短縮され、採用障壁が緩和されています。

中小規模のマテリアルリカバリー施設にとっての主な障壁は何ですか?

プラントあたり200万~500万米ドルの後付けコストにより、低金利資本や政府助成金へのアクセスがない事業者にとって資金調達が困難になっています。

グローバルブランドが現在対応しなければならない識別標準はいくつありますか?

企業は多くの場合、欧州のISO/IEC 15459とアジア太平洋の一部地域のISO/IEC 20248バリアントという少なくとも2つの地域固有のプロトコルを管理しており、調和が達成されるまでこの状況が続きます。

最終更新日: