Tamaño y Participación del Mercado de Marcas de Agua Digitales e ID de Clasificación Avanzada para Embalaje

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

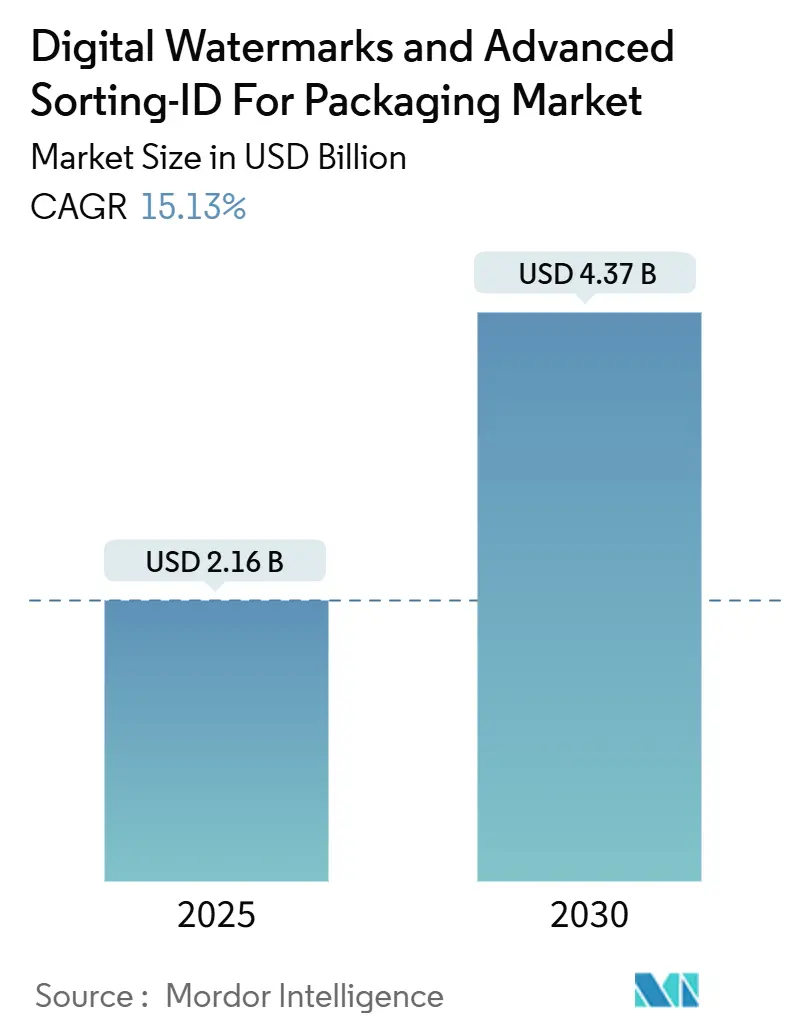

| Tamaño del Mercado (2025) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Marcas de Agua Digitales e ID de Clasificación Avanzada para Embalaje por Mordor Intelligence

El tamaño del mercado de marcas de agua digitales e ID de clasificación avanzada para embalaje se sitúa en USD 2,16 mil millones en 2025 y se prevé que alcance los USD 4,37 mil millones en 2030, lo que refleja una CAGR del 15,13% durante el período. El impulso se está consolidando a medida que el Reglamento de Envases y Residuos de Envases de la Unión Europea avanza hacia el plazo de 2027 para los pasaportes digitales de productos, mientras que los ensayos industriales de HolyGrail 2.0 han alcanzado una precisión de clasificación del 95%, lo que tranquiliza a los convertidores sobre los plazos de recuperación de la inversión. Los incentivos de contenido reciclado en América del Norte y la caída de los precios de las cámaras hiperespectrales amplían aún más la base de mercado potencial, y las marcas obtienen nuevos beneficios de participación del consumidor a través de GS1 Digital Link que complementan los casos de uso de cumplimiento normativo. La dinámica competitiva sigue siendo moderadamente fragmentada: los grandes fabricantes de equipos como TOMRA Systems y Pellenc ST ofrecen paquetes de modernización llave en mano, mientras que Digimarc y otros especialistas en identificación impulsan la innovación en software. Las necesidades de gasto de capital de USD 2-5 millones por instalación de recuperación de materiales amplifican la consolidación entre los actores bien financiados, aunque los pilotos exitosos muestran una recuperación de la inversión en menos de dos años.

Conclusiones Clave del Informe

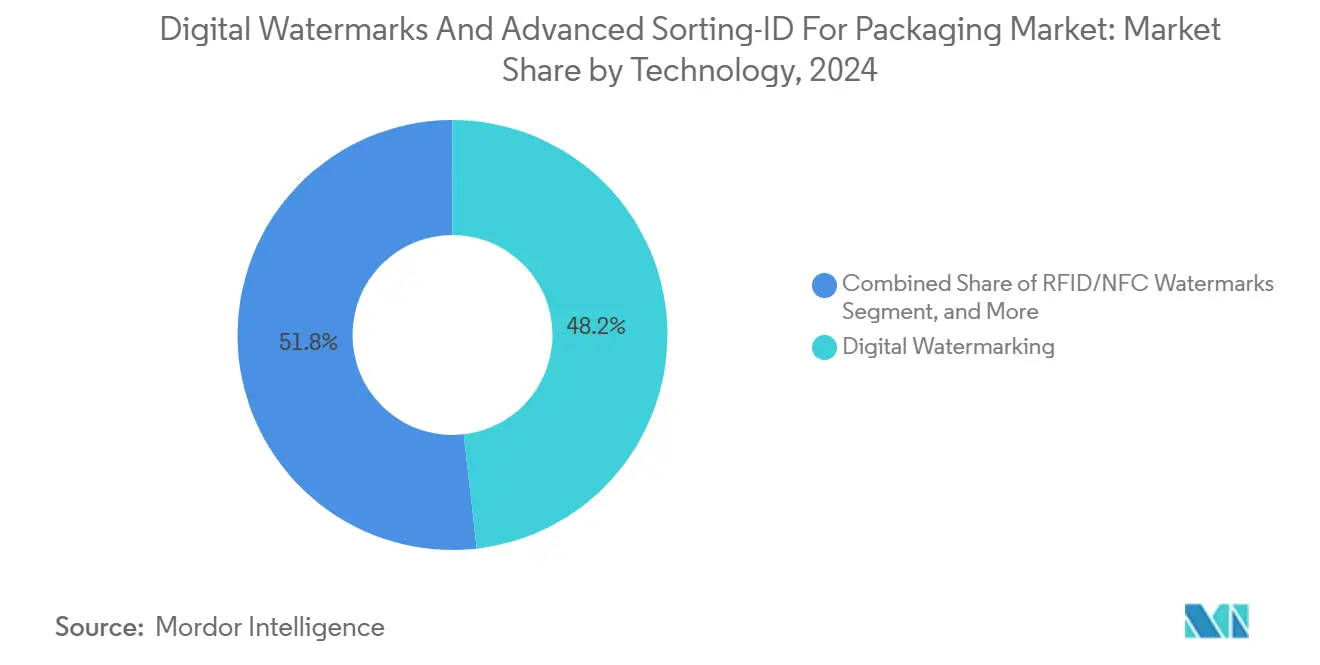

- Por tecnología, las marcas de agua digitales capturaron el 48,21% de la participación del mercado de marcas de agua digitales e ID de clasificación avanzada para embalaje en 2024.

- Por material, se proyecta que el tamaño del mercado de marcas de agua digitales e ID de clasificación avanzada para embalaje en plástico crezca a una CAGR del 15,78% entre 2025 y 2030.

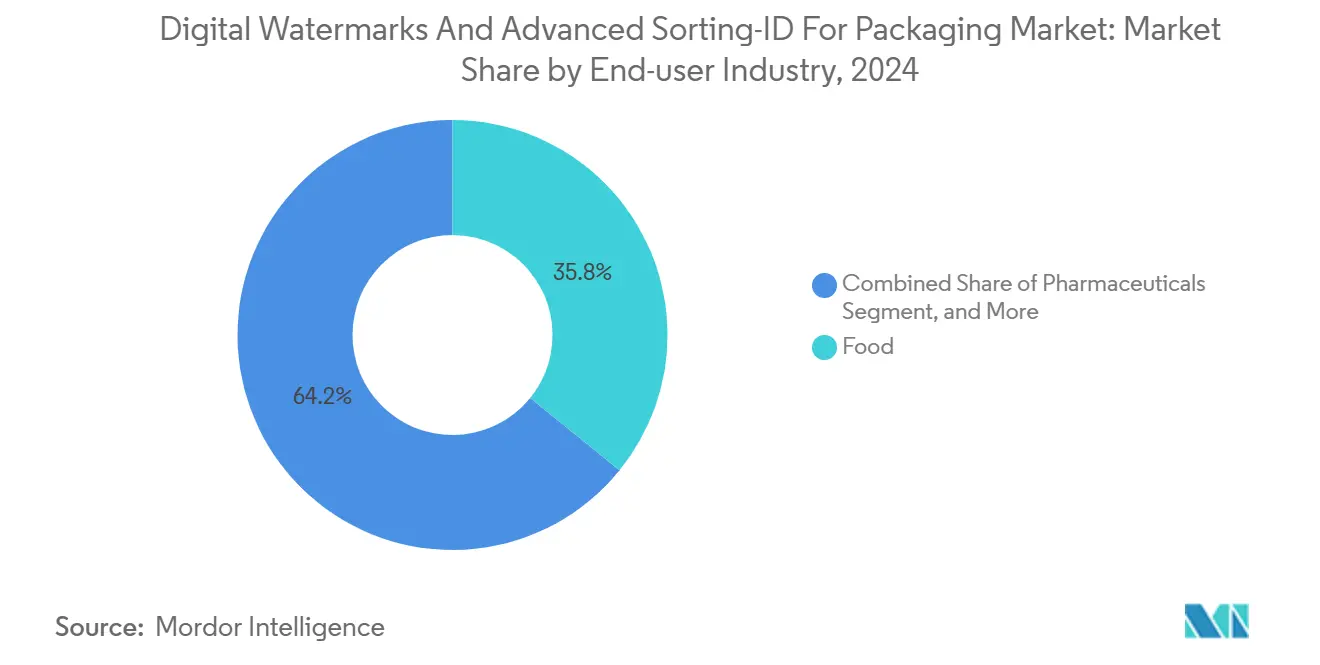

- Por usuario final, el embalaje de alimentos capturó el 35,83% de la participación del mercado de marcas de agua digitales e ID de clasificación avanzada para embalaje en 2024.

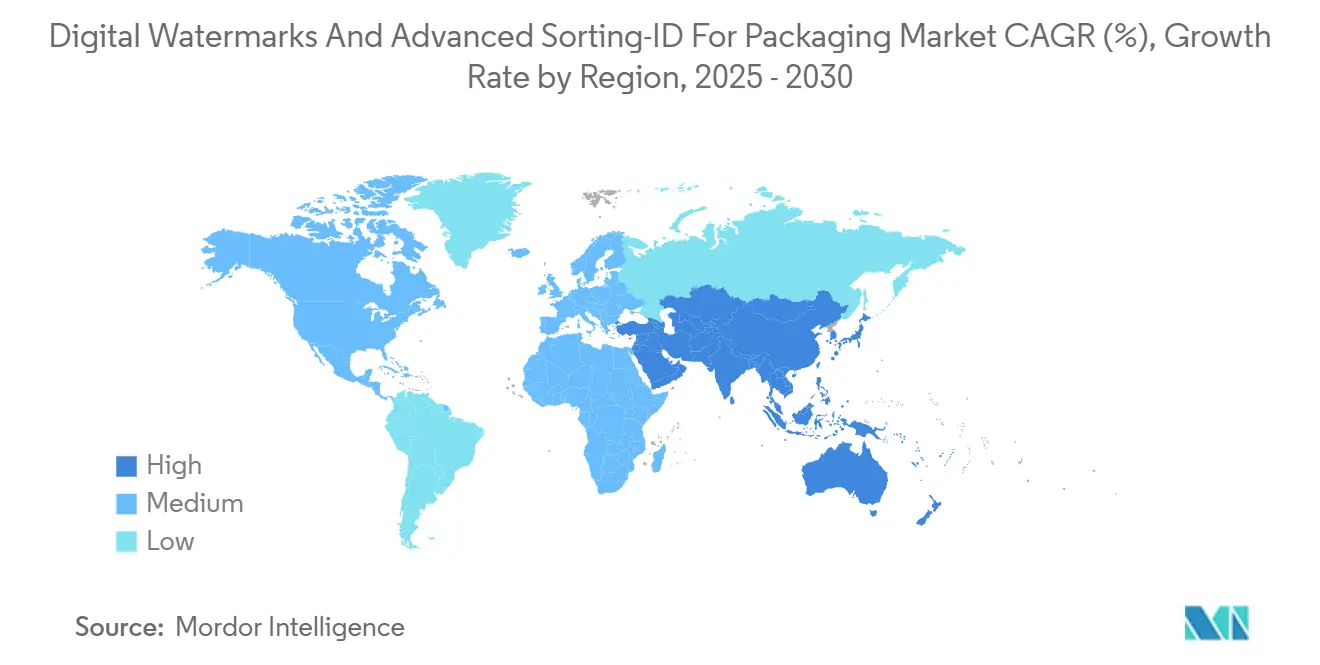

- Por geografía, se proyecta que el tamaño del mercado de marcas de agua digitales e ID de clasificación avanzada para embalaje en Asia-Pacífico crezca a una CAGR del 16,25% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Marcas de Agua Digitales e ID de Clasificación Avanzada para Embalaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento del Reglamento de Residuos de Envases de la UE | +3.2% | Europa, con repercusión en el Reino Unido y América del Norte | Mediano plazo (2-4 años) |

| Impulso de Validación de HolyGrail 2.0 | +2.8% | Global, con adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Incentivos Fiscales de Contenido Reciclado en EE. UU. | +2.1% | América del Norte, con influencia en operaciones multinacionales | Mediano plazo (2-4 años) |

| Participación Habilitada por GS1 Digital Link | +1.9% | Global, con adopción más rápida en mercados desarrollados | Largo plazo (≥ 4 años) |

| Caída del Costo de las Cámaras Hiperespectrales | +1.7% | Global, con impacto particular en APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| Aumento de Falsificaciones en Cosméticos y Farmacéuticos de APAC | +2.4% | Núcleo de APAC, con repercusión en MEA y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento del Reglamento de Residuos de Envases de la UE

El Reglamento revisado de Envases y Residuos de Envases de la Unión Europea obliga a que cada envase vendido en el bloque lleve un pasaporte digital de producto para 2027, y la norma hace referencia específica a los identificadores únicos ISO/IEC 15459 que se alinean con los protocolos de marcas de agua de GS1. Por lo tanto, las multinacionales están estandarizando sus líneas de embalaje globales en torno al requisito más estricto para evitar la complejidad en la línea de producción, lo que genera compromisos de volumen más tempranos de lo esperado para los proveedores de tecnología. Los objetivos de responsabilidad ampliada del productor en los 27 estados miembros traducen el reglamento en tarifas directas, por lo que los productores ahora vinculan el ahorro en costos de cumplimiento con la inversión en identificación digital. La actividad de modernización de líneas es más visible en Alemania y Francia, donde los sistemas municipales de depósito y reciclaje ya integran activadores digitales que agilizan el rendimiento. A medida que se acerca el plazo de 2027, los ciclos de adquisición se han acelerado, y los convertidores que retrasaron los pilotos en 2023 ahora están emitiendo licitaciones a gran escala para salvaguardar los contratos de suministro.

Impulso de Validación de HolyGrail 2.0

Los ensayos de la Fase 3 bajo HolyGrail 2.0 demostraron que la detección de marcas de agua sigue siendo precisa a velocidades de cinta transportadora superiores a 3 m/s en quince instalaciones europeas, eliminando el escepticismo sobre la contaminación y el desgaste del material.[1]HolyGrail 2.0, "Marcas de Agua Digitales para un Reciclaje Mejorado," holygrail2.org Líderes de bienes de consumo como Unilever, Nestlé y PepsiCo participaron, por lo que la prueba se traduce directamente en planes operativos anuales y marcos de proveedores. Los fabricantes de equipos de clasificación han incorporado las especificaciones de HolyGrail en sus hojas de ruta de productos para 2025, reduciendo el riesgo de integración que anteriormente ralentizaba los pedidos de compra. La investigación de renta variable ahora modela las líneas preparadas para marcas de agua como la referencia de la industria, un cambio que se refleja en los convertidores de cartón que añaden códigos invisibles a los diseños de marca propia. El éxito europeo ha desencadenado pilotos similares en Estados Unidos y Japón, lo que comprime la curva de aprendizaje y garantiza la alineación de parámetros que alimentará los esfuerzos de estandarización global.

Incentivos Fiscales de Contenido Reciclado en EE. UU.

La Ley de Aceleración de una Economía Circular para Plásticos e Innovación en Reciclaje (H.R. 9676) propone un crédito fiscal federal para el embalaje que demuestre contenido reciclado a través de documentación de cadena de custodia respaldada por la EPA. Las marcas de agua digitales proporcionan una identidad inmutable a nivel de unidad, lo que las convierte en una de las pocas herramientas viables para el cumplimiento del balance de masa. Dado que el proyecto de ley establece un objetivo de contenido reciclado del 30% para 2030, los proveedores de resinas y los convertidores están presionando para obtener una certificación temprana, lo que impulsaría los compromisos de volumen hacia el ciclo actual de presupuesto de capital. Los precedentes de California y Nueva York demuestran que una vez que un estado costero adopta una política, es probable que los minoristas nacionales sigan su ejemplo, requiriendo un etiquetado universal, que puede recuperarse a través de ventajas en la velocidad de llegada a los estantes. Los proveedores de tecnología ya observan aumentos en los pedidos de prueba de los coembaladores sudamericanos que exportan a los mercados de Estados Unidos y desean evitar futuras penalizaciones por incumplimiento.

Aumento de Falsificaciones en Cosméticos y Farmacéuticos de APAC

Los datos de la OCDE indican que los bienes falsificados representan el 2,5% del comercio mundial, y la región de Asia-Pacífico soporta una proporción desproporcionada en las categorías de belleza y farmacéuticos, lo que eleva directamente los riesgos para la seguridad del paciente y el valor de la marca. Las marcas de agua digitales incorporan marcadores encubiertos que son invisibles para las cámaras de mano, pero fáciles de leer por escáneres calibrados en los muelles de distribución, lo que permite a los propietarios de marcas verificar el linaje sin alterar la estética del envase. Dado que la mayor parte del comercio de falsificaciones fluye a través del comercio electrónico, las marcas valoran una capa de verificación que puede funcionar en los centros de clasificación de paquetes antes de la entrega de última milla. Los reguladores regionales, desde la Autoridad de Ciencias de la Salud de Singapur hasta la CDSCO de India, están elaborando normas de reconocimiento mutuo que mencionan los activadores digitales, lo que facilitará la aplicación transfronteriza. Los conglomerados de belleza ahora combinan marcas de agua con códigos QR para fusionar la autenticación y el marketing, lo que resultó en una reducción del 60% en los costos de inspección manual durante los pilotos de 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX de Modernización para Instalaciones de Recuperación de Materiales | -2.8% | Global, con impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Estándares Globales Fragmentados | -1.9% | Global, con impacto variable por región | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Privacidad de Datos del Consumidor | -1.4% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Problemas de Compatibilidad Tinta-Sustrato | -1.2% | Global, con énfasis en aplicaciones de embalaje flexible | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de Modernización para Instalaciones de Recuperación de Materiales

Las instalaciones de recuperación de materiales a menudo necesitan entre USD 2 y 5 millones para integrar lectores de marcas de agua, robótica y cámaras hiperespectrales, cantidades que muchos operadores medianos no pueden financiar sin garantías de préstamo. Los prestamistas institucionales aún tratan los activos de clasificación de residuos como negocios con flujo de caja volátil, lo que eleva las tasas de interés y alarga los horizontes de equilibrio. Los operadores de mercados emergentes enfrentan restricciones de convertibilidad de divisas que elevan los costos de los equipos importados, por lo que los despliegues tienden a concentrarse en las regiones de las capitales con tarifas de entrada más altas. La complejidad de ingeniería genera costos adicionales: rediseñar los diseños de las cintas transportadoras, actualizar los sistemas eléctricos y volver a capacitar al personal puede extender el tiempo de inactividad en seis semanas, un margen que muchas plantas no pueden permitirse. Aunque los períodos de recuperación de la inversión han caído por debajo de dos años en plantas de alto rendimiento, la carga inicial mantiene los canales de modernización irregulares y podría ralentizar el volumen del mercado en regiones sensibles al precio hasta que los modelos de arrendamiento ganen tracción.

Estándares Globales Fragmentados

Si bien GS1 ofrece una estructura común, los reguladores regionales personalizan los parámetros técnicos, lo que obliga a las marcas globales a gestionar densidades de código, tolerancias de color y construcciones de datos divergentes. Los pilotos de Asia-Pacífico a veces favorecen las firmas digitales ISO/IEC 20248, mientras que los protocolos europeos utilizan por defecto los identificadores ISO/IEC 15459, lo que puede añadir costos de cambio de línea para los exportadores. Los fabricantes de equipos deben escribir firmware específico por región, lo que limita las economías de escala y alarga los ciclos de lanzamiento. Los organismos de normalización prometen convergencia, pero los plazos dependen del consenso de las partes interesadas nacionales, un proceso que regularmente se extiende más allá de las hojas de ruta iniciales. Las marcas pequeñas sin equipos dedicados de asuntos regulatorios tienen dificultades para mantenerse al día, y la incertidumbre resultante obliga a algunas a posponer compromisos de capital a pesar de las evidentes oportunidades de ahorro de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Marcas de Agua Digitales Lideran la Innovación

Las marcas de agua digitales contribuyeron con el 48,21% a la participación del mercado de marcas de agua digitales e ID de clasificación avanzada para embalaje en 2024 y siguen siendo la columna vertebral de los despliegues industriales gracias a la codificación invisible que sobrevive al lavado, el desgaste y los cambios de color. Los integradores de sistemas ahora incorporan lectores que captan señales tanto de infrarrojo cercano como del espectro visible en un solo paso, agilizando las modernizaciones. Los modos híbridos que combinan marcas de agua y códigos QR de GS1 Digital Link ofrecen doble funcionalidad: legibilidad encubierta por máquina para las instalaciones de recuperación más participación abierta del consumidor en el punto de venta. Las actualizaciones de equipos se alinean con la configuración de HolyGrail, por lo que los fabricantes de equipos originales envían ópticas precalibradas que detectan múltiples puntos por segundo sin intervención del operador, lo que reduce el tiempo de puesta en marcha a la mitad. La optimización de la densidad de código significa una carga mínima de tinta, por lo que los gráficos de identidad de marca se mantienen claros, lo que ayuda a los equipos de marketing a aprobar el cambio.

Las líneas de marcas de agua integradas con RFID/NFC están creciendo a una CAGR del 17,84% a medida que los convertidores incorporan chips pasivos en marcadores moldeados que permanecen invisibles pero desbloquean la trazabilidad a nivel de artículo y disuaden el robo. Los primeros adoptantes incluyen cosméticos de lujo en Corea del Sur, donde las estaciones de punto de venta de las tiendas ya contienen aplicaciones de consumo habilitadas para NFC. Los códigos QR aún aparecen donde las marcas priorizan la eficiencia de costos del marketing móvil, aunque su naturaleza visible limita la autenticación de alto valor. Los marcadores espectrales sirven para materiales peligrosos de nicho donde las normas de transporte global prefieren la verificación sin conexión a internet. Durante el período, la convergencia de sistemas multimodales dominará las hojas de ruta tecnológicas, garantizando la interoperabilidad al tiempo que proporciona capas de respaldo que protegen contra posibles revisiones de estándares.

Por Tipo de Material: El Dominio del Plástico Impulsa el Crecimiento

Los sustratos plásticos representaron el 38,57% de los ingresos de 2024 e impulsaron el tamaño del mercado de marcas de agua digitales e ID de clasificación avanzada para embalaje a una CAGR del 15,78%, ya que los convertidores buscan créditos de resina reciclada químicamente. El PET lidera porque las instalaciones de grado botella ya operan circuitos de depósito y requieren datos de pureza granular, mientras que las aplicaciones de HDPE y PP se están expandiendo en cajas y bolsas de grado alimentario que deben documentar el contenido reciclado. La química de la tinta para marcas de agua ahora resiste las temperaturas de los baños cáusticos, preservando la fidelidad de detección durante la eliminación de etiquetas. Para las bolsas flexibles multicapa, los proveedores suministran capas de imprimación que sellan los marcadores lejos de los solventes agresivos, un avance que desbloqueó una amplia gama de segmentos de aperitivos y cuidado personal en 2024.

El uso de papel y cartón está limitado por los procesos de pulpado que diluyen el contraste óptico. Sin embargo, los vasos especiales para bebidas y los cartones plegables utilizan marcas de agua digitales tempranas para la separación por grado de fibra. Los envases de vidrio dependen principalmente de la clasificación por color para este propósito. Aun así, los licores premium emplean marcadores encubiertos para disuadir el fraude de rellenado. Las latas de metal utilizan marcas de agua en lacas de colores para mitigar la tarifa de responsabilidad ampliada del productor, aunque la escala sigue siendo limitada. Cada categoría de sustrato ahora sigue una guía modular de formulación de tintas que armoniza la carga de pigmento con la química de reciclaje, una plantilla desarrollada bajo el grupo de trabajo de tintas de HolyGrail, que debería acortar los ciclos de aprobación en 2026 y más allá.

Por Industria de Usuario Final: Los Farmacéuticos Aceleran la Autenticación

Se proyecta que el canal farmacéutico registre la CAGR más rápida del 17,54% a medida que las leyes de serialización convergen en la verificación de dosis unitaria. Las marcas de agua digitales proporcionan una capa encubierta que médicos y funcionarios de aduanas pueden usar para autenticar sin exponer esquemas de codificación propietarios, complementando los códigos de barras GTIN y de número de serie existentes. La trazabilidad desde el llenador hasta la farmacia mejora la precisión de las retiradas del mercado y apoya los programas emergentes de devolución de medicamentos que dependen de la logística inversa activada por código. Los medicamentos de venta libre y los nutracéuticos, que son objetivos de alto riesgo para el fraude en el comercio electrónico, ahora están siendo pilotados para marcas de agua con el fin de lograr visibilidad en tiempo real de la cadena de suministro antes de los supuestos mandatos regionales.

El embalaje de alimentos continúa representando el 35,83% de los ingresos del mercado, debido a los altos volúmenes de consumo y los sistemas de trazabilidad establecidos alineados con la FSMA. Los minoristas aprovechan las marcas de agua para automatizar el cumplimiento del código de fecha y amplificar los mensajes de sostenibilidad orientados al comprador a través de escaneos con teléfonos inteligentes. Las marcas de bebidas valoran los beneficios de rendimiento en la línea de producción porque los llenadores de alta velocidad pueden incorporar marcas sin ralentizar. Las etiquetas de cuidado personal utilizan códigos invisibles para involucrar a los consumidores en rutinas de cuidado de la piel y recopilar datos de parte cero. La electrónica y los productos químicos industriales representan adoptantes de nicho pero en aumento, donde el cumplimiento de materiales peligrosos y la validación de garantías complementan la protección de la marca.

Análisis Geográfico

Europa retuvo una participación de ingresos del 35,27% en 2024, impulsada por la claridad legislativa temprana, los sistemas de depósito y devolución bien financiados y las coaliciones de minoristas transfronterizos que especifican previamente el cumplimiento de marcas de agua en la adquisición de marca propia. La reconstrucción del Sistema Dual de Alemania ya ha instalado lectores de infrarrojo cercano en veinte instalaciones de recuperación de materiales, mientras que las subvenciones de Citeo en Francia compensan los préstamos iniciales de modernización. Los consejos escandinavos exigen la identificación digital en los ensayos de recogida municipal que informan los impuestos nacionales sobre el embalaje.[2]OCDE, "Tendencias en el Comercio de Bienes Falsificados y Pirateados," oecd-ilibrary.org El Reino Unido, a pesar de la divergencia posterior al Brexit, refleja en gran medida la mayoría de las normas de la UE para facilitar el suministro continental, y su hoja de ruta de circularidad WRAP financia subvenciones piloto que cubren hasta el 30% de los costos del lector.

Se espera que la región de Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 16,25%, impulsada por las preocupaciones sobre la falsificación y el impulso nacional hacia una economía circular. La prohibición de residuos plásticos de China en 2025 impulsa a los productores domésticos de resinas a coinvertir en plantas de reciclaje químico preparadas para marcas de agua, mientras que la Ley de Circulación de Recursos Plásticos de Japón hace referencia cruzada a la identificación digital como una vía de divulgación aceptable. Los principales actores del comercio electrónico de Corea del Sur integran los SDK de Digimarc en los escáneres de los centros de cumplimiento para detectar cosméticos falsificados, y la actualización del convenio de embalaje de Australia recomienda incorporar capas de código QR o marcas de agua para los logotipos de reciclabilidad, facilitando una transición más fluida desde las etiquetas de impresión estáticas. Los exportadores del Sudeste Asiático adoptan marcas de agua para cumplir con los estrictos registros de auditoría de los importadores europeos, convirtiendo a la ASEAN en la próxima frontera para la expansión de los proveedores.

América del Norte se beneficia de sólidas cadenas de suministro de bienes de consumo y un aumento en las leyes estatales de contenido reciclado. La SB 343 de California reconoció oficialmente la evidencia digital para las reclamaciones de reciclabilidad en 2024, lo que llevó a los propietarios de marcas a probar líneas de marcas de agua en los centros de Illinois y Texas antes del despliegue nacional. Las redes de depósito de bebidas canadienses lanzan esquemas piloto de marcas de agua en Columbia Británica para controlar la contaminación de PET, y el corredor maquilador de México moderniza las líneas para asegurar contratos de importación de EE. UU. tras el adéndum ambiental del T-MEC.

Panorama Competitivo

El mercado se mantiene moderadamente fragmentado, sin que ninguna empresa supere el 15% de los ingresos. Digimarc mantiene una posición de liderazgo gracias a su profundidad de patentes y asociaciones con minoristas, que incorporan sus marcas de agua digitales en carteras de marca propia. Mientras tanto, TOMRA Systems y Pellenc ST dominan el mercado de hardware al combinar clasificadores ópticos con contratos de servicio que garantizan el tiempo de actividad. Los fabricantes de equipos originales de tamaño mediano se diferencian ofreciendo firmware de API abierta que los clientes conectan a los sistemas MES existentes, un enfoque que resuena con los recicladores conscientes de los costos. Las empresas emergentes de software proporcionan paneles de control en la nube que mapean los escaneos de códigos con análisis del ciclo de vida, una característica de valor añadido a medida que los informes de ESG se vuelven más estrictos.

Las asociaciones se dispararon en 2024: TOMRA firmó una alianza con un fabricante líder europeo de planchas de flexografía para precargar pantallas de marcas de agua en los flujos de trabajo de impresión, y Digimarc amplió su red de minoristas para incluir más de 30.000 formatos de tiendas en todo el mundo.[3]Digimarc Corporation, "Soluciones de Marcas de Agua Digitales," digimarc.com Los integradores de equipos buscan consorcios de reciclaje químico para garantizar la absorción de balas, asegurando a las instalaciones de recuperación de materiales la demanda y facilitando el cálculo del retorno de la inversión. Las hojas de ruta tecnológicas ahora incluyen procesamiento de señales impulsado por inteligencia artificial que eleva la precisión de detección por encima del 99,5% en cintas ruidosas, reduciendo las horas de trabajo de control de calidad manual a la mitad.

Los factores competitivos dependen del cumplimiento de estándares y la capacidad de solución integral. Los proveedores con acreditación GS1 y alineación ISO/IEC ganan solicitudes de propuesta multinacionales, mientras que los especialistas regionales persiguen subsegmentos localizados de prevención de falsificaciones. Las barreras de entrada incluyen la protección de patentes en los algoritmos de incorporación de marcas de agua y la base instalada de ópticas de lectura propietarias. Los costos de cambio de cliente siguen siendo moderados, aunque el bloqueo de la plataforma de datos puede aumentar a medida que las marcas analizan décadas de eventos de escaneo para obtener información del consumidor. El mercado podría presenciar fusiones y adquisiciones específicas a medida que los fabricantes de equipos absorban empresas de software para mejorar los perfiles de ingresos recurrentes.

Líderes de la Industria de Marcas de Agua Digitales e ID de Clasificación Avanzada para Embalaje

Digimarc Corporation

TOMRA Systems ASA

Pellenc ST

Steinert GmbH

Bühler AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: HolyGrail 2.0 anunció planes para un ecosistema de clasificación inteligente y abierto, aprovechando los estándares GS1 y la arquitectura basada en la nube para permitir el despliegue de sistemas de reciclaje habilitados con marcas de agua digitales en toda Europa.

- Abril de 2025: La Iniciativa HolyGrail 2.0 alcanzó un hito importante al validar la tecnología de marcas de agua digitales para la clasificación precisa de residuos de embalaje doméstico rígido a escala industrial en Alemania, con tasas de detección superiores al 90% en fracciones de PET, PP y PE.

- Enero de 2025: Digimarc Corporation lanzó la aplicación móvil Digimarc Validate, que permite a los agentes de campo y propietarios de marcas autenticar productos rápidamente y combatir la falsificación mediante tecnología de marcas de agua digitales.

- Diciembre de 2024: GS1 Reino Unido publicó orientación sobre pasaportes digitales de productos para las industrias de la construcción y los metales, extendiendo los identificadores únicos más allá del embalaje de consumo.

Alcance del Informe Global del Mercado de Marcas de Agua Digitales e ID de Clasificación Avanzada para Embalaje

| Marcas de Agua Digitales |

| Código QR |

| Marcas de Agua Integradas con RFID/NFC |

| Marcadores Espectrales (UV/IR) |

| Plástico | PET |

| HDPE | |

| LDPE / PP | |

| Papel y Cartón | |

| Vidrio | |

| Metal | |

| Otros Tipos de Materiales |

| Alimentos |

| Bebidas |

| Farmacéuticos |

| Electrónica de Consumo |

| Cuidado Personal y Cosméticos |

| Industrial y Químico |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Marcas de Agua Digitales | ||

| Código QR | |||

| Marcas de Agua Integradas con RFID/NFC | |||

| Marcadores Espectrales (UV/IR) | |||

| Por Tipo de Material | Plástico | PET | |

| HDPE | |||

| LDPE / PP | |||

| Papel y Cartón | |||

| Vidrio | |||

| Metal | |||

| Otros Tipos de Materiales | |||

| Por Industria de Usuario Final | Alimentos | ||

| Bebidas | |||

| Farmacéuticos | |||

| Electrónica de Consumo | |||

| Cuidado Personal y Cosméticos | |||

| Industrial y Químico | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de tasa de crecimiento para las soluciones de marcas de agua digitales hasta 2030?

Se proyecta que el mercado de marcas de agua digitales e ID de clasificación avanzada para embalaje se expanda a una CAGR del 15,13% entre 2025 y 2030.

¿Qué región lidera la adopción actual del embalaje habilitado con marcas de agua?

Europa posee el 35,27% de los ingresos de 2024 gracias a la claridad regulatoria y los incentivos de responsabilidad ampliada del productor.

¿Por qué el embalaje farmacéutico está experimentando una rápida adopción?

Los mandatos de serialización y las presiones contra la falsificación impulsan al segmento farmacéutico a una CAGR del 17,54%, la más rápida entre los grupos de usuarios finales.

¿Cómo influyen las cámaras hiperespectrales en la economía del proyecto?

Una caída del 40% en los precios de las cámaras desde 2022 acorta la recuperación de la inversión a menos de 18 meses en instalaciones de recuperación de alto rendimiento, facilitando las barreras de adopción.

¿Cuál es la principal barrera para las instalaciones de recuperación de materiales más pequeñas?

Los costos de modernización de USD 2-5 millones por planta dificultan el financiamiento para los operadores sin acceso a capital de bajo interés o subvenciones gubernamentales.

¿Cuántos estándares de identificación deben gestionar hoy las marcas globales?

Las empresas a menudo gestionan al menos dos protocolos específicos por región, ISO/IEC 15459 en Europa e ISO/IEC 20248 en partes de Asia-Pacífico, hasta que se logre la armonización.

Última actualización de la página el: