デジタルPRサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

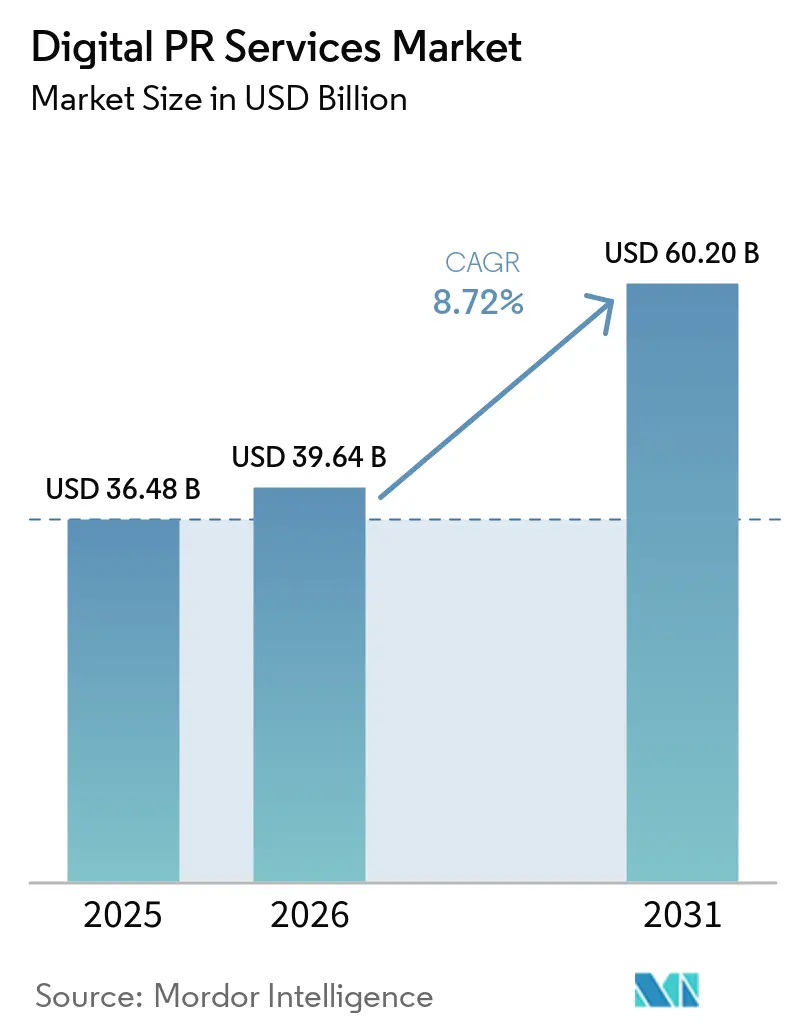

| 市場規模 (2026) | 39.64 十億米ドル |

| 市場規模 (2031) | 60.20 十億米ドル |

| 成長率 (2026 - 2031) | 8.72% CAGR |

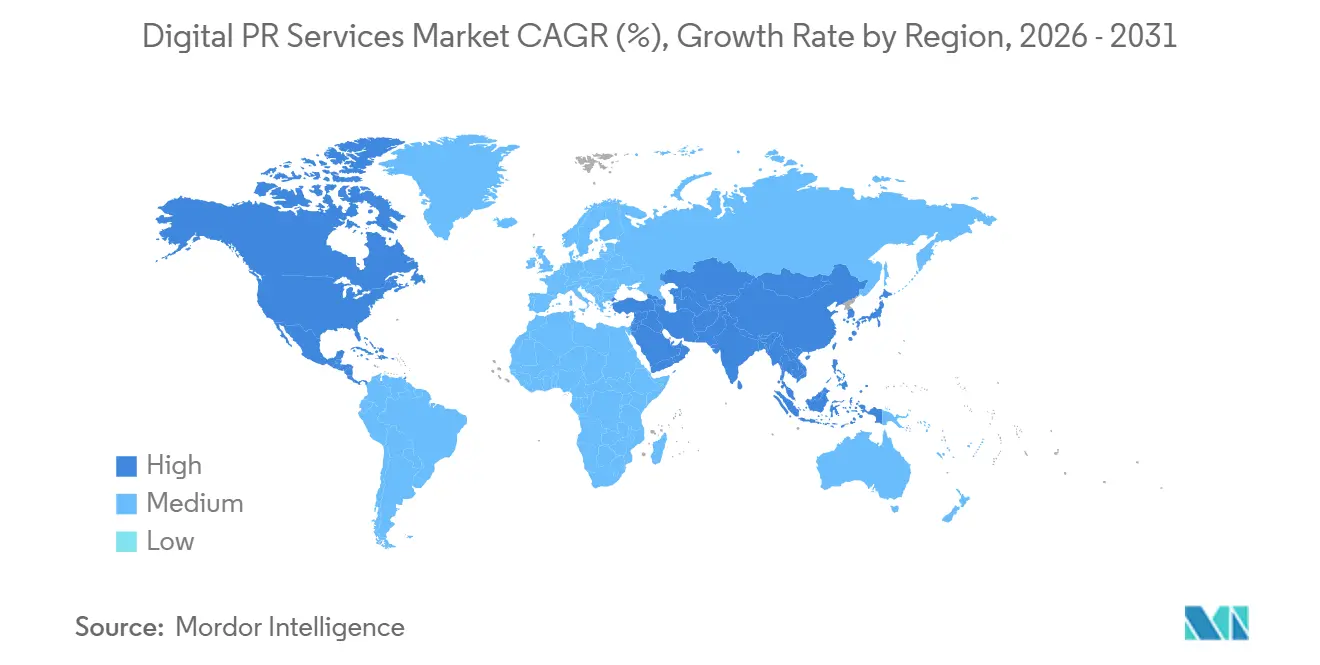

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるデジタルPRサービス市場分析

デジタルPRサービス市場規模は、2025年に364億8,000万米ドル、2026年に398億6,400万米ドルと予測され、2031年までに602億米ドルに達し、2026年から2031年にかけてCAGR 8.72%で成長する見込みです。市場は、ブランドオーソリティの構築方法における広範な変化によって再形成されており、アーンドメディア、レピュテーション管理、デジタルビジビリティが、従来の検索とAI生成回答の両方にわたる発見に影響を与えています。クライアントはビジネス価値のより明確な証明を求めており、これによりエージェンシーは、主にカバレッジ量に結びついたレガシーリテイナーロジックに依存するのではなく、アナリティクス、アトリビューション、センチメントインテリジェンスを拡充するよう迫られています。競争行動も同時に変化しており、大手ホールディングカンパニーは買収を通じてAIとデータへの投資を拡大する一方、独立系スペシャリストは垂直的な専門知識、クライシス対応力、GEO重視のデリバリーモデルによって自らのポジションを守っています。レビュー、推薦、プラットフォームの完全性に関する規制上の精査が強まることで、コンプライアントなオンラインレピュテーション管理と高オーソリティのプレースメントの価値が高まっています。機会の範囲は依然として広いですが、プレミアム成長は、編集上の信頼性、測定可能な成果、デジタルトラストリスクへの迅速な対応を組み合わせたサービスへと移行しています。

主要レポートのポイント

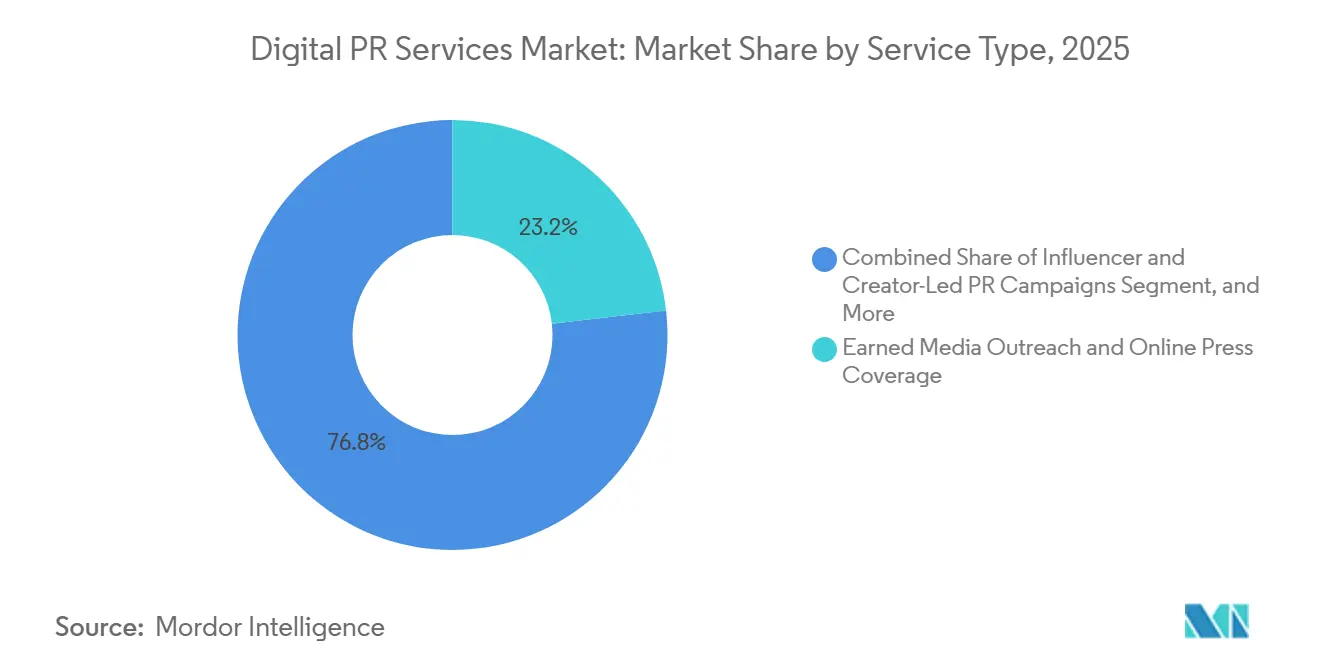

- サービスタイプ別では、アーンドメディアアウトリーチおよびオンラインプレスカバレッジが2025年に23.19%のシェアを占め、測定・アナリティクス・センチメントインテリジェンスは2031年にかけてCAGR 13.28%で拡大する見込みです。

- クライアント組織規模別では、大企業が2025年のデジタルPRサービス市場シェアの61.84%を占め、中小企業は2031年にかけてCAGR 11.74%で拡大する見込みです。

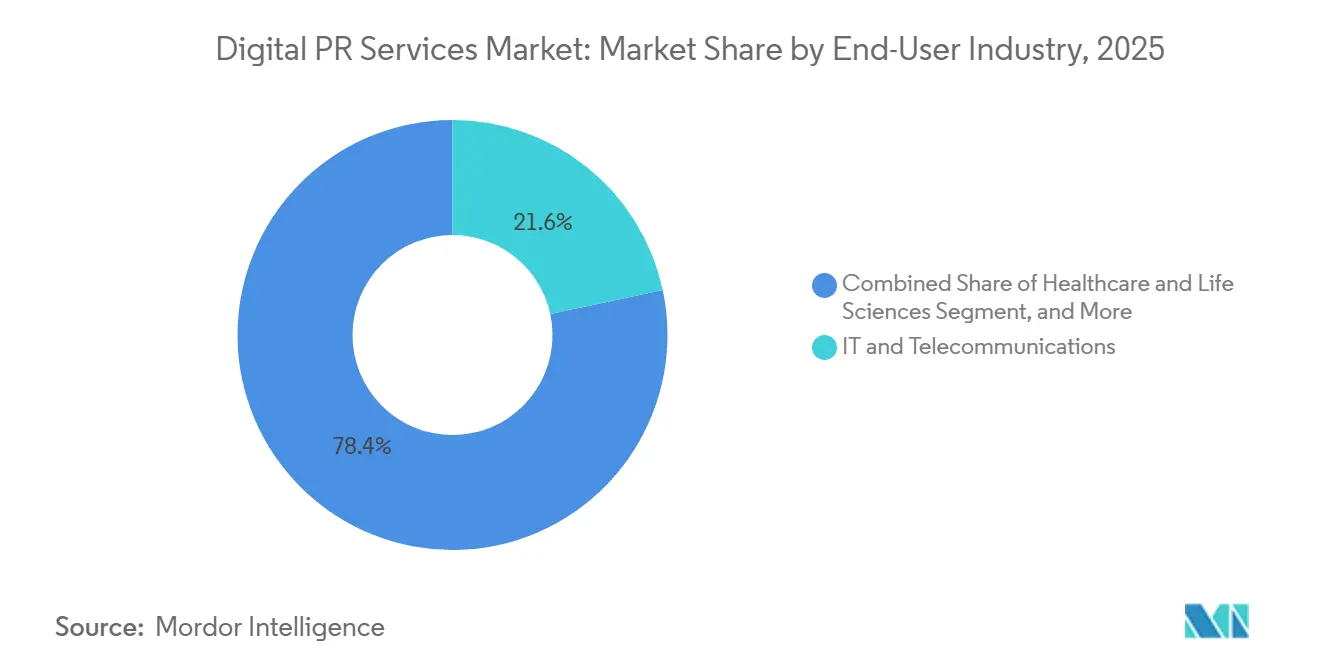

- エンドユーザー産業別では、ITおよび通信が2025年に21.64%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 12.19%で成長する見込みです。

- 地域別では、北米が2025年のデジタルパブリックリレーションズ(PR)サービス市場シェアの38.32%を占め、アジア太平洋地域は2031年にかけてCAGR 9.81%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルPRサービス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オンラインレピュテーション管理に対する需要の高まり | +1.8% | 北米、アジア太平洋、西欧で最も強い牽引力を持つグローバル | 中期(2〜4年) |

| PRバジェットのデジタルおよびソーシャルチャネルへのシフト | +1.6% | 北米と欧州が主導し、LATAMおよびSEAで加速するグローバル | 短期(2年以内) |

| インフルエンサーおよびクリエイター主導のアーンドメディア支出の増加 | +1.3% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 測定可能なPRアナリティクスとアトリビューションの必要性 | +1.0% | 北米と西欧で最も緊急性が高いグローバル | 中期(2〜4年) |

| AI検索とアンサーエンジンのビジビリティがPRバジェット項目になりつつある | +1.2% | 北米と英国で最も進んでおり、DACHおよびANZで拡大しているグローバル | 短期(2年以内) |

| RedditおよびコミュニティLED型ディスカバリーがアーンドメディアプランニングを再形成 | +0.5% | 北米、英国、オーストラリア、アジア太平洋および西欧への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オンラインレピュテーション管理に対する需要の高まり

オンラインレピュテーション管理は、デジタルPRサービス市場全体において、任意の費用項目からコアとなる業務上の必要性へと移行しています。FTCの2024年フェイクレビュー禁止規則により、レビューの真正性がコンプライアンス上の問題となり、デジタルチャネル全体にわたる検証済みモニタリング、文書化、および是正プロセスの必要性が強調されました。[1]連邦取引委員会、「FTCがフェイクレビューを禁止する規則を最終決定」、連邦取引委員会、ftc.gov この変化が重要なのは、ネガティブなレビューイベントが今やブランドの信頼だけでなく、コマースおよび検索プラットフォームにおける発見可能性にも影響を与えるためです。デジタルPRサービス市場では、常時稼働のモニタリング、より迅速な対応ワークフロー、および精査に耐えうるクリーンな監査証跡に対する需要が強まっています。このプレッシャーは、突然のレピュテーション問題がトラフィック、コンバージョン、ビジビリティに同時に影響を与えうるデジタルファーストブランドにとってさらに高くなっています。ブランドとのインタラクションがソーシャルコマースやプラットフォーム主導の購買ジャーニーへとシフトするにつれ、デジタルPRサービス市場は、常時監視を必要とするレピュテーション感応型ーフェスの拡大から引き続き恩恵を受けています。

PRバジェットのデジタルおよびソーシャルチャネルへのシフト

バジェット配分はデジタルチャネルへのシフトを続けており、デジタルPRサービス市場を支えています。IPRN PRビジネスサーベイ2026では、PRエージェンシーの代表者の67%が2026年のビジネス成長を期待する一方、AI統合とクライアントのバジェット圧力が回答者の28%によって主要な懸念事項として共に挙げられました。このパターンは、クライアントがメディアチャネル全体で均等に後退しているのではなく、ビジビリティ、エンゲージメント、レピュテーションを同時にサポートできるデジタルコミュニケーション業務を優先的に守っていることを示しています。2025年のWPP Mediaの立ち上げも、AIを活用した統合メディア実行へのこの広範なシフトを反映しており、大手クライアントがコミュニケーション機能とパフォーマンス機能の連携に期待する方向性と密接に一致しています。デジタルPRサービス市場では、これによりエージェンシーに対して、レガシーなピッチ量に依存するのではなく、より強力なコンテンツオペレーション、より迅速なワークフロースピード、より精密なターゲティングを提供するよう大きなプレッシャーがかかっています。また、より多くのバジェットが同じデジタルチャネルに流入するにつれて受信トレイの競争が激化するため、エージェンシーとの関係性と編集上の関連性の価値も高まっています。

インフルエンサーおよびクリエイター主導のアーンドメディア支出の増加

インフルエンサーおよびクリエイターの活動は、主流のコミュニケーションプランニングにより近い位置に移行しており、デジタルパブリックリレーションズ(PR)サービス市場の範囲を広げています。FTCの改訂版推薦ガイドは、AI生成または合成ペルソナを使用するコンテンツを含む、幅広い推薦フォーマットに開示義務が適用されることを明確にしました。これにより、ブランドはクリエイター主導のPRプログラムを、孤立したソーシャル実験としてではなく、レビュー、承認、文書化されたコンプライアンスを必要とする管理されたコミュニケーションプログラムとして扱うようになっています。デジタルPRサービス市場はこのシフトから恩恵を受けており、エージェンシーは開示ガバナンス、ブリーフィングの規律、クリエイタースクリーニングをサービス範囲に追加できるようになっています。同時に、クリエイター主導のストーリーテリングは、特に信頼と専門知識が広いリーチだけよりも重要なセクターにおいて、エグゼクティブポジショニングやソートリーダーシップと融合しつつあります。これにより、クリエイターの業務は、単にオーディエンスアクセスとして販売されるのではなく、メッセージコントロール、セクター知識、レピュテーション保護と結びついた場合により価値が高まります。

AI検索とアンサーエンジンのビジビリティがPRバジェット項目になりつつある

AIビジビリティは認知された業務領域となりつつあり、デジタルPRサービス市場内に新たな需要層を生み出しています。IPRN PRビジネスサーベイ2026では、PRエージェンシーの41%がナレッジ構築とGEOテストを実施しており、15%はすでにGEO関連業務から収益を上げていることが示されました。この変化が重要なのは、AI生成回答が明確なエンティティシグナル、高オーソリティの参照、一貫したサードパーティカバレッジを評価するためであり、これらはすべて従来のPRの強みと密接に一致しています。デジタルPRサービス市場は、したがってメディアリレーションズを超えて、ナラティブの一貫性、ソースプレースメントの品質、AIを意識したレピュテーションアーキテクチャへと拡大しています。Googleのサイトレピュテーション悪用に対するより厳格な対応も、より強力な編集品質の価値を強化しています。なぜなら、低信頼の配信戦術はビジビリティ達成においてより信頼性が低くなっているためです。エージェンシーがGEOワークフローを正式化するにつれ、デジタルPRサービス市場は、アーンドビジビリティとAIディスカバビリティが最初から一緒に計画されるモデルへと移行しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アーンド、ソーシャル、検索成果にわたるROI測定の断片化 | -1.2% | アトリビューション基準が最も争われている北米と欧州で最も深刻なグローバル | 中期(2〜4年) |

| データプライバシーおよびインフルエンサー開示コンプライアンスの負担 | -0.9% | 北米、欧州、オーストラリア、多国籍クライアントを通じた新興市場への波及 | 短期(2年以内) |

| Googleのサイトレピュテーション悪用規則によるレガシーバックリンク優先戦術の弱体化 | -0.7% | パラサイトSEOが最も普及していた市場に集中するグローバル | 短期(2年以内) |

| AI生成の偽情報とディープフェイククライシスによる検証コストの上昇 | -0.8% | 北米、欧州、アジア太平洋でクライシス検証コストが最も高いグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アーンド、ソーシャル、検索成果にわたるROI測定の断片化

測定はデジタルPRサービス市場にとって構造的な課題であり続けています。なぜなら、アーンドの成果、ソーシャルパフォーマンス、検索効果は依然として別々のレポーティングシステムに存在しているためです。これにより、エージェンシーとクライアントが編集上のプレースメントをパイプライン、コンバージョン、またはリテンションと結びつけることが難しくなっており、財務チームが完全と見なす方法での接続が困難です。デジタルPRサービス市場はまた、AI生成回答が別のビジビリティサーフェスを生み出すという新たな複雑さの層にも対処しており、ほとんどのレポーティングスタックはまだこれをうまく測定できていません。Publicisは2025年と2026年に主要なプラットフォーム投資を通じて予測測定とコネクテッドデータへの注力を強化し、大手グループがこの問題をいかに真剣に受け止めているかを示しました。それでも、デジタルPRサービス市場には、レピュテーション、カバレッジ、エンゲージメント、AIプレゼンスを一つの受け入れられたROIモデルに変換する普遍的な基準がまだ欠けています。このギャップが縮まるまで、アーンド戦略がより強力な長期的価値を提供する場合でも、一部のクライアントはよりクリーンなラストクリックアトリビューションを持つチャネルを引き続き優先するでしょう。

データプライバシーおよびインフルエンサー開示コンプライアンの負担

コンプライアンス義務は、特にクリエイター業務、ユーザー生成コンテンツ、有料増幅が重なる場合に、デジタルPRサービス市場全体でデリバリーコストを引き上げています。FTCの改訂版推薦ガイドは、AI生成および合成インフルエンサーコンテンツを含む現代のクリエイターフォーマットにも開示規則が適用されることを明確にしました。[2]連邦取引委員会、「広告における推薦および証言の使用に関するガイド」、連邦取引委員会、ftc.gov これは、開示が不十分または一貫性がない場合、ブランド、エージェンシー、クリエイターのすべてがより大きな共有リスクに直面することを意味します。デジタルPRサービス市場は今や、より多くの法的レビュー、より多くのコンテンツチェック、以前ははるかに迅速に進んでいたキャンペーン展開の遅延を考慮しなければなりません。推薦とレビューに関するFTCのより広範な執行への注目は、コンプライアンスへの期待がブリーフ、承認、アーカイブの処理方法に市場をまたいで影響を与えるようになっているため、多国籍キャンペーン設計をより複雑にしています。これにより、小規模プロバイダーには参入障壁が生まれ、スピードを犠牲にすることなくキャンペーン運営にコンプライアンスコントロールを組み込めるエージェンシーが有利になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:アナリティクスの義務化がエージェンシーの価値定義を変える

アーンドメディアアウトリーチおよびオンラインプレスカバレッジは2025年のデジタルPRサービス市場の23.19%を占め、最大のサービスブロックとなっています。このポジションは、特にブランドが自己公表の主張ではなくサードパーティの検証を必要とする場合に、信頼できる編集上のプレースメントの継続的な価値を反映しています。測定・アナリティクス・センチメントインテリジェンスは2026年から2031年にかけてCAGR 13.28%で成長する見込みであり、デジタルPRサービス市場で最も成長の速いサービス領域となっています。これは、アウトプットのみのレポーティングから、キャンペーン、チャネル、ステークホルダーグループにわたるインパクトの証明へのシフトを示しています。デジタルPRサービス産業は、したがってプレースメントのカウントから、レピュテーション業務をデマンドシグナル、AIビジビリティ、リアルタイムのナラティブトラッキングと結びつけることへと移行しています。サーチ主導型デジタルPRよびオーソリティ構築も同じ変化から恩恵を受けており、クライアントはストーリーがどこに掲載されたかだけでなく、検索およびAI環境においてなぜそれが重要だったかを説明できるエージェンシーを求めています。

インフルエンサーおよびクリエイター主導のPRキャンペーンは、デジタルPRサービス市場においてソートリーダーシップおよびエグゼクティブポジショニングとの統合が進んでいます。この収束が重要なのは、ブランドが企業チャネルだけでなく、信頼できる個人を使ってオンラインディスカッションやアーンドメディアフォーマットにオーソリティを持ち込むことが増えているためです。FTCの更新された推薦規則は、この業務にコンプライアンスの強固な層を追加し、クリエイティブな実行と並行してプロセスの規律を管理できるエージェンシーの価値を高めています。ソーシャルメディアPRおよびエンゲージメント増幅は重要な運営層であり続けていますが、プラットフォームの違いが今やエージェンシーの労力配分と成果測定の方法を形成しています。実際には、デジタルパブリックリレーションズ(PR)サービス市場は、アウトリーチ、クリエイタープログラム、クライシス対応力、アナリティクスを孤立したタスクとして販売するのではなく、単一のサービスアーキテクチャに統合できる企業を評価します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

クライアント組織規模別:SME需要が市場の下位層を深化させる

大企業は2025年のデジタルPRサービス市場シェアの61.84%を占め、最大のクライアントが依然として市場の支出基盤を形成していることを示しています。エンタープライズ需要は、大規模組織がアーンドメディア、クライシス対応、エグゼクティブポジショニング、ソーシャル増幅、AIを意識したビジビリティ業務を含む複数のサービスラインを同時に必要とするため、引き続き強固です。また、より多くの地域とステークホルダーグループにわたって事業を展開しており、エージェンシーのスケール、ガバナンス、レポーティングの深さがより重要になっています。その結果、デジタルPRサービス市場は、複雑なマルチマーケットの案件において大手エージェンシーとネットワーク型スペシャリストに引き続き優位性を与えています。

中小企業は2026年から2031年にかけてCAGR 11.74%で拡大する見込みであり、デジタルPRサービス市場で最も成長の速いクライアントグループとなっています。この変化は、モニタリングおよび測定ツールへのアクセス障壁の低下を反映しており、中小企業が以前よりも継続的なPR支出を正当化しやすくなっています。デジタルPRサービス産業は、したがって安価なエージェンシーパッケージだけでなく、より優れたソフトウェアサポートとよりモジュール化されたデリバリーモデルを通じて下位層で拡大しています。その結果、戦略的判断を犠牲にすることなくワークフローを標準化できるエージェンシーにとって、より大きく、より持続可能なアドレッサブルベースが生まれています。これはまた収益性の課題も生み出しており、SMEの長はデジタルPRサービス市場のボリュームを拡大する一方で、クライアントあたりの収益に圧力をかけ、デリバリーエコノミクスにとって自動化をより重要にしています。

エンドユーザー産業別:ヘルスケアが規制と信頼を通じてプレミアム需要を追加

ITおよび通信は2025年のデジタルPRサービス市場の21.64%を占め、最大のエンドユーザーセグメントとなっています。通信事業者、クラウドベンダー、ソフトウェア企業、インフラプロバイダーはすべて、ブランドナラティブの継続的な強化が必要な高ノイズのメディア環境で事業を展開しています。製品ローンチ、政策問題、サービス障害、競合メッセージングがすべてデジタルチャネル全体でリアルタイムに展開されるため、PR支出は高水準に保たれています。このセクターはまた、ソートリーダーシップ、エグゼクティブオーソリティ、アナリストおよびメディアへの持続的なビジビリティを高く評価しています。そのため、デジタルPRサービス市場は、サービスニーズがより測定主導になっても、ITおよび通信バイヤーからの安定した需要を引き続き引き付けています。

ヘルスケアおよびライフサイエンスは2026年から2031年にかけてCAGR 12.19%で成長する見込みであり、デジタルPRサービス市場で最も成長の速いエンドユーザーセグメントとなっています。この分野の成長は、ヘルスケアコミュニケーションにおけるデジタルチャネルの役割の拡大と、正確性、信頼性、レビューの規律に置かれるプレミアムから生じています。デジタルPRサービス産業はこれから恩恵を受けており、ヘルスケアクライアントはより専門化されたプロセス設計、より強固な承認、コミュニケーションチームと規制チームのより緊密な連携を必要とすることが多いためです。これにより、広範なジェネラリストカバレッジではなく、検証済みメッセージングとセクター固有のクライシスワークフローの経験を持つエージェンシーの価値が高まります。また、健康関連のコミュニケーションにおけるエラーのコストが他の多くのエンドマーケットよりも高いため、より高いリテイナーレベルをサポートします。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のデジタルPRサービス市場シェアの38.32%を占め、最大の地域ブロックとなっています。この地域は、密度の高いエージェンシーインフラ、成熟したエンタープライズ需要、および他のほとんどの市場よりも速いGEO関連サービスの商業化から恩恵を受けています。IPRNサーベイでは、2026年に15%のエージェンシーがすでにGEOから収益を上げており、41%はまだナレッジ構築とテストを行っていることが示されており、AIビジビリティサービスの収益化における北米のリードを支えています。米国は、大規模なエンタープライズコミュニケーションバジェットとアナリティクス、ソフトウェア、プラットフォームパートナーシップの高度なエコシステムを組み合わせているため、このシフトの中心であり続けています。カナダとメキシコは地域のミックスに異なる強みを加えており、カナダはバイリンガルコミュニケーション要件、メキシコでは戦略的ハブ活動の拡大があります。

欧州は、エージェンシーの深さ、クロスボーダーのブランド活動、デジタルコンプライアンスの圧力が持続的な需要を支えているため、デジタルパブリックリレーションズ(PR)サービス市場の大きく重要な部分であり続けています。この地域の規制環境は、透明性、ガバナンス、プラットフォームの責任をより重視しており、それによってレピュテーション、開示、データ処理に焦点を当てたPR業務の助言的価値が高まっています。これは、コミュニケーションの実行と法的認識および文書化されたプロセスコントロールを組み合わせられるエージェンシーを優遇する傾向があります。欧州はまた、単一の国家センターに依存するのではなく、複数の主要経済圏にわたって成熟した需要を提供しているため重要です。

アジア太平洋地域は2026年から2031年にかけてCAGR 9.81%で成長する見込みであり、デジタルPRサービス市場で最も成長の速い地域となっています。この地域の成長は、モバイルファーストコマース、プラットフォームの多様性、および非常に異なるメディアシステムにわたる多言語レピュテーション管理の必要性によって支えられています。日本では、PRカンパニーズレポート2025において、インフルエンサー主導のコミュニケーションと動画制作がPR企業の需要成長カテゴリーのトップ2にランクされており、デジタルフォーマットがいかに迅速にコアコミュニケーションプランニングに移行したかを示しています。[3]日本パブリックリレーションズ協会、「PRカンパニーズレポート2025」、日本パブリックリレーションズ協会、prsj.or.jp 中国、インド、韓国も重要であり、各市場は西洋のPRプレイブックの単純な適応ではなく、ローカルプラットフォームの流暢さを必要とします。これにより、ローカル実行の深さの価値が高まり、地域の断片化が障壁ではなく需要の源泉となっています。

競争環境

デジタルPRサービス市場は断片化したスペシャリスト層であり、その構造が現在の競争パターンを定義しています。Omnicomは2025年11月にInterpublic Groupの買収を完了し、プロフォーマ収益が250億米ドルを超える合併会社を設立し、デジタルPRサービス市場の上位端でのスケールを大幅に拡大しました。[4] Omnicom Group、「OmnicomがInterpublicの買収を完了」、Omnicom Group、omc.com この取引により、購買力、業務の幅、および複数のネットワークにわたる共有AI、アナリティクス、ワークフローインフラへの資金調達能力が強化されました。デジタルPRサービス市場では、したがってプラットフォームコストを非常に大きなクライアントブックに分散できる企業とそうでない企業との間でより鮮明な分断が見られます。同時に、クライアントが大規模ネットワークが常に迅速に提供するわけではない専門知識、迅速な意思決定、セクター固有の実行を依然として重視しているため、断片化は続いています。

Publicis Groupeは、2026年に発表されたLiveRamp契約とMicrosoftの拡大を含む、コネクテッドアイデンティティ、予測測定、より広範なAIイネーブルメントに結びついた戦略的動きを通じて、データおよび測定スタックの構築を続けました。WPPもWPP Mediaとより広範なAI展開を通じて運営プラットフォームを深化させ、メディア、アナリティクス、コミュニケーションがデジタルPRサービス市場でどれほど密接に重なり始めているかを示しました。これらの動きは、最大手企業がもはやクリエイティブなレピュテーションやクライアントロスターだけで競争していないことを示しています。彼らはますますデータアーキテクチャ、AIツーリング、コミュニケーションをより広範なマーケティングインテリジェンスと統合する能力で競争しています。デジタルPRサービス市場では、プラットフォーム能力が単なる背景的な優位性ではなくエージェンシー選定の一部となっているため、エンタープライズ調達のハードルが上がっています。

独立系および中堅スペシャリストは、デジタルPRサービス市場においてより狭いながらもより防御可能なポジションを構築することで対応しています。FINN Partnersは、GEO指向のナラティブ業務とクライシスシミュレーション能力を強化するために、AIristotle、Canaryなどの独自ツールを進化させました。Brunswick Groupはアルゴリズミックリレーションズプラクティスを立ち上げ、AIプレゼンス、検索行動、レピュテーション管理を一つの傘の下に結びつけるアドバイスへの需要の高まりを反映しました。MikeWorldWideはHudsonLakeの買収を通じてレピュテーション助言能力を拡大し、組織変革と従業員コミュニケーションにおけるより大きな深さを追加しました。これらの動きは、デジタルPRサービス市場が、垂直的な流暢さ、より迅速な製品化、規制の厳しいまたは高信頼セクターとのより良い整合性をもたらすことでスペシャリストが勝てる余地をまだ残していることを示唆しています。主要なホワイトスペースは、GEOネイティブのアーンドメディア、コンプライアンス重視のコミュニケーション、および標準化や自動化が難しいプレミアム助言モデルの交差点に残っています。

デジタルPRサービス産業リーダー

Omnicom Group Inc.

WPP Plc

BlueFocus Intelligent Communications Group Co., Ltd.

Publicis Groupe S.A.

The Interpublic Group of Companies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:MikeWorldWideは、組織変革と従業員コミュニケーションを専門とする戦略的コミュニケーション会社HudsonLakeを買収し、従業員や取締役会を含むステークホルダーグループ全体にわたる企業レピュテーション助言を拡大しました。また、調査、アナリティクス、クリエイティブ能力を統合するチーフインテグレーテッドメディア・イノベーションオフィサーを任命しました。

- 2026年5月:5W PRは、防衛プライム企業、ベンチャー支援の防衛テック企業、航空宇宙企業向けにGEOおよびAI引用シェア指標を中心とした専門防衛プラクティスを立ち上げ、AI検索ビジビリティを防衛セクターの主要なPR成果物として初めて明示的に位置づけました。

- 2026年4月:WPPはGoogle Earth AIをWPP Openエージェンティックマーケティングプラットフォームに統合し、惑星規模の地理空間インテリジェンスを使用したハイパーローカルな需要予測と自動化されたマーケティングアクティベーションを可能にし、アーンドメディアターゲティング能力をコンテンツを超えて環境的・行動的コンテキストにまで拡張しました。

- 2026年4月:Publicis GroupeとMicrosoftは戦略的パートナーシップを拡大し、Microsoft Copilot StudioとMicrosoft Azureを世界中の114,000人以上のPublicis従業員に展開し、クリエイティブ制作、メディアプランング、コミュニケーションワークフロー全体にわたるAIエージェントの展開を加速しました。

グローバルデジタルPRサービス市場レポートの範囲

デジタルPRサービス市場は、ブランドのビジビリティ、信頼性、オーディエンスエンゲージメント、オラインオーソリティを高めるためにデジタルチャネルを通じて提供される、プロフェッショナルなコミュニケーション、メディアリレーションズ、コンテンツプロモーション、レピュテーション管理サービスで構成されています。デジタルPRサービスは、組織がメディアカバレッジを確保し、検索エンジンのビジビリティを向上させ、ステークホルダーとの関係を強化し、ブランド認知を管理し、デジタルプラットフォーム全体でビジネス成長を支援するのに役立ちます。

グローバルデジタルPRサービスレポートは、サービスタイプ(アーンドメディアアウトリーチおよびオンラインプレスカバレッジ、サーチ主導型デジタルPRおよびオーソリティ構築、ソートリーダーシップコンテンツおよびエグゼクティブポジショニング、インフルエンサーおよびクリエイター主導のPRキャンペーン、オンラインレピュテーション管理およびブランドモニタリング、クライシスコミュニケーションおよびレピュテーション修復、ソーシャルメディアPRおよびエンゲージメント増幅、測定・アナリティクス・センチメントインテリジェンス)、クライアント組織規模(大企業、中小企業)、エンドユーザー産業(小売・Eコマース、ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、メディアおよびエンターテインメント、旅行およびホスピタリティ、製造および産業、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| アーンドメディアアウトリーチおよびオンラインプレスカバレッジ |

| サーチ主導型デジタルPRおよびオーソリティ構築 |

| ソートリーダーシップコンテンツおよびエグゼクティブポジショニング |

| インフルエンサーおよびクリエイター主導のPRキャンペーン |

| オンラインレピュテーション管理およびブランドモニタリング |

| クライシスコミュニケーションおよびレピュテーション修復 |

| ソーシャルメディアPRおよびエンゲージメント増幅 |

| 測定・アナリティクス・センチメントインテリジェンス |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| 旅行およびホスピタリティ |

| 製造および産業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| サービスタイプ別 | アーンドメディアアウトリーチおよびオンラインプレスカバレッジ | |

| サーチ主導型デジタルPRおよびオーソリティ構築 | ||

| ソートリーダーシップコンテンツおよびエグゼクティブポジショニング | ||

| インフルエンサーおよびクリエイター主導のPRキャンペーン | ||

| オンラインレピュテーション管理およびブランドモニタリング | ||

| クライシスコミュニケーションおよびレピュテーション修復 | ||

| ソーシャルメディアPRおよびエンゲージメント増幅 | ||

| 測定・アナリティクス・センチメントインテリジェンス | ||

| クライアント組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 小売・Eコマース | |

| ITおよび通信 | ||

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| メディアおよびエンターテインメント | ||

| 旅行およびホスピタリティ | ||

| 製造および産業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

デジタルPRサービス分野の現在の規模はどのくらいですか?

デジタルPRサービス市場は2026年に398億6,400万米ドルであり、CAGR 8.72%で2031年までに602億米ドルに達すると予測されています。

デジタルPRサービスで最も急速に拡大しているサービス領域はどれですか?

測定・アナリティクス・センチメントインテリジェンスは最も成長の速いサービスタイプであり、2026年から2031年にかけてCAGR 13.28%で成長する見込みです。

デジタルPRサービスへの支出を最も牽引しているクライアントグループはどれですか?

大企業は2025年に61.84%のシェアで支出をリードしており、アーンドメディア、クライシス対応、アナリティクス、AIビジビリティにわたる幅広いニーズに支えられています。

最も強い成長機会を提供しているエンドユーザーセクターはどれですか?

ヘルスケアおよびライフサイエンスは最も成長の速いエンドユーザーセグメントであり、2031年にかけてCAGR 12.19%で拡大する見込みです。

デジタルPRサービスのグローバル需要をリードしている地域はどこですか?

北米は2025年に38.32%の最大シェアを占め、アジア太平洋地域はCAGR 9.81%で最も速い成長を示すと予想されています。

エージェンシーとホールディングカンパニー間の競争はどのように変化していますか?

競争はAIツール、データプラットフォーム、GEO能力、セクター専門化へとシフトしており、Omnicom、Publicis、WPPなどの大手グループは買収とプラットフォーム投資を通じてスケールを拡大し続けています。

最終更新日: