デジタルコールドチェーン管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

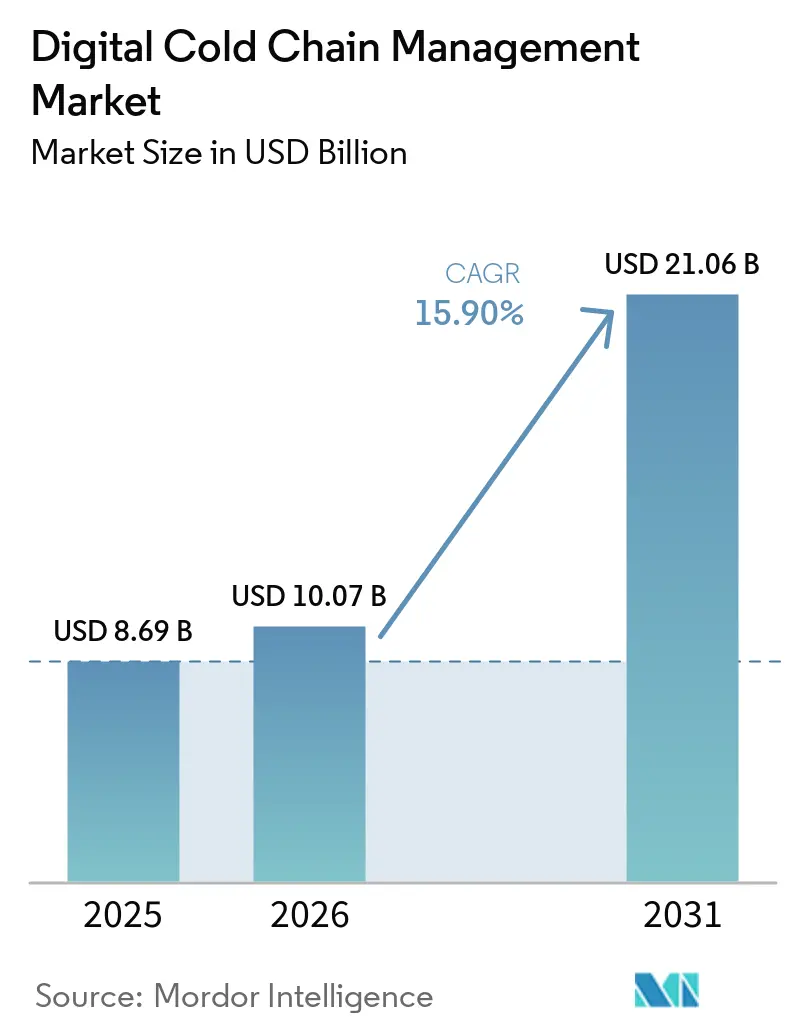

| 市場規模 (2026) | 10.07 十億米ドル |

| 市場規模 (2031) | 21.06 十億米ドル |

| 成長率 (2026 - 2031) | 15.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルコールドチェーン管理市場分析

デジタルコールドチェーン管理市場規模は、2025年の86億9,000万米ドルから2026年には100億7,000万米ドルに増加し、2031年までに210億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 15.90%で成長します。

常時接続センサー、エッジゲートウェイ、クラウドアナリティクスに対するスケーリング需要が温度管理物流を再構築しており、手動データロギングを、数分ごとに温度・湿度・衝撃・位置情報データを取得するリアルタイム可視化ネットワークへと置き換えています。規制当局が監査可能な電子記録を義務付け、保険会社が検証済みの逸脱ログを補償条件とし、バイオロジクスメーカーが高価値治療薬の熱的完全性の証明を求める分野において、導入が最も活発です。ハードウェア出荷額は依然として最大の支出カテゴリーですが、競争上の差別化は、逸脱を予測し、是正ワークフローを自動化し、コンプライアンス文書をオンデマンドで生成するソフトウェアプラットフォームへと決定的にシフトしています。

主要レポートのポイント

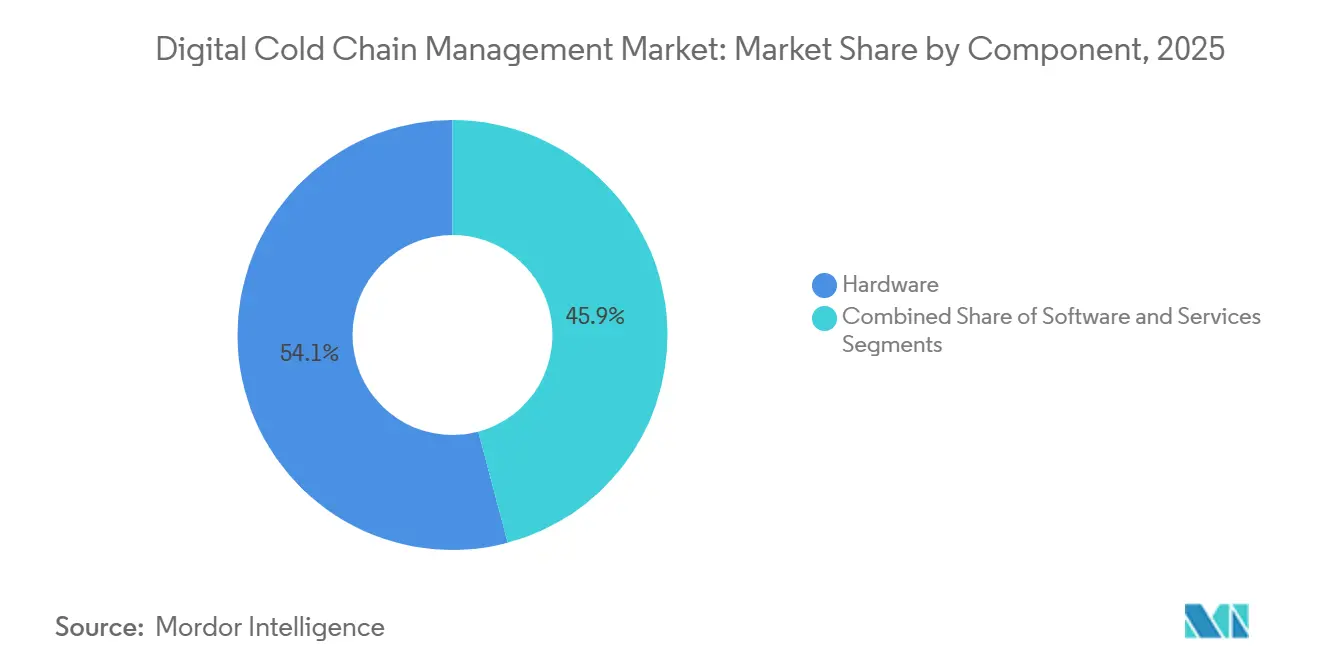

- コンポーネント別では、ハードウェアが2025年のデジタルコールドチェーン管理市場シェアの54.13%をリードし、ソフトウェアは2031年にかけてCAGR 16.6%で拡大し、データ収集とアナリティクス主導の価値創出との差を縮める見込みです。

- 温度範囲別では、冷凍製品が2025年のデジタルコールドチェーン管理市場規模の61.55%を占め、チルドは2026年から2031年にかけてCAGR 16.15%で成長する見通しです。

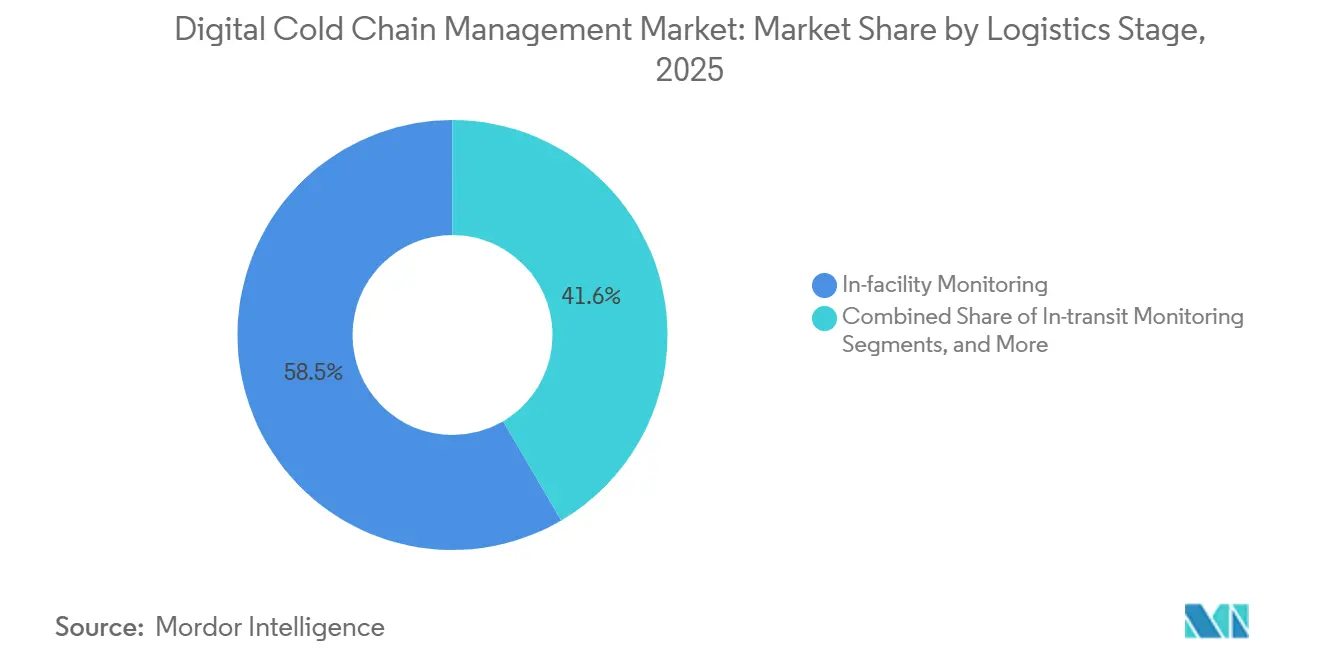

- 物流段階別では、施設内モニタリングが2025年のデジタルコールドチェーン管理市場シェアの58.45%を保持し、輸送中モニタリングは2026年から2031年にかけてCAGR 17.2%で成長する見込みです。

- エンドユーザー別では、医薬品・ヘルスケアが2025年のデジタルコールドチェーン管理市場規模の40.45%を占め、2031年にかけてセグメント最速のCAGR 16.95%を記録する見込みです。

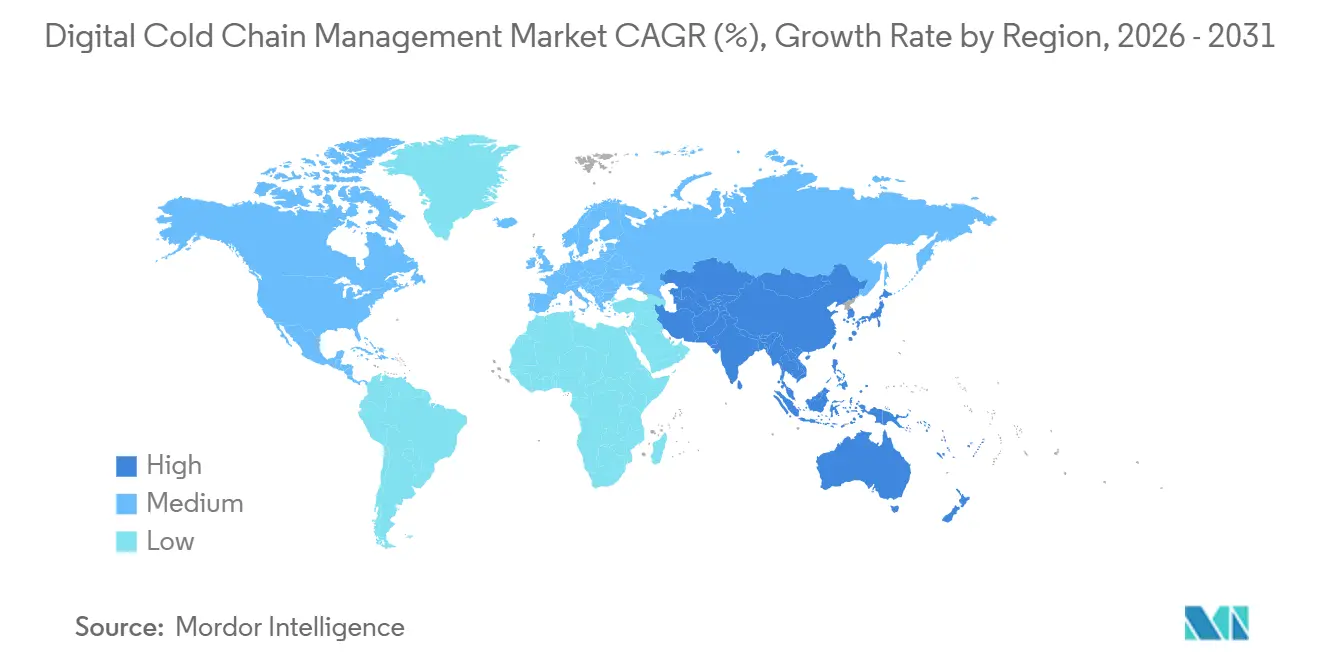

- 地域別では、北米が2025年のグローバルデジタルコールドチェーン管理市場シェアの38.40%を獲得し、アジア太平洋は冷蔵倉庫および輸送車両の急速な拡大を背景に、2026年から2031年にかけてCAGR 17.25%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルコールドチェーン管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンプライアンス主導のトレーサビリティデジタル化 | +3.2% | グローバル、北米・欧州でピーク | 短期(2年以内) |

| バイオロジクス、ワクチン、細胞・遺伝子治療の成長 | +3.5% | グローバル、北米・欧州・アジア太平洋に集中 | 中期(2~4年) |

| 食品廃棄物および腐敗削減義務 | +2.4% | グローバル、欧州優先 | 短期から中期 |

| クラウドアナリティクスと例外処理の自動化 | +2.0% | グローバル、北米・アジア太平洋で急速 | 中期(2~4年) |

| 保険会社による証拠能力のある記録への需要 | +1.2% | 北米・欧州中心 | 中期から長期 |

| 引き渡し間における切り離し資産の可視化 | +1.0% | 北米・欧州からアジア太平洋へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンプライアンス主導のトレーサビリティデジタル化

規制上のタイムラインにより、トレーサビリティはベストプラクティスから法定要件へと移行しました。米国の医薬品サプライチェーンセキュリティ法は2025年に電子データフェーズを施行し、シリアル化された記録の欠如に対して最大50万米ドルの罰則を科しています。[1]米国食品医薬品局、「食品トレーサビリティ規則の主要データ要素」、fda.gov この動きにより、企業はクラウド接続型温度センサーの導入を加速させました。同時に、2026年1月から「原因に基づく」検査が開始されたFDAの食品安全近代化法は、対象食品に対して24時間以内に主要データを提供することを義務付けており、リアルタイムデータ取得が法的に不可欠となっています。欧州連合も同様の緊急性を示しており、一般食品法および改正廃棄物枠組み指令が検証のためのデジタル記録保管を支持しています。[2]欧州委員会、「改正EU廃棄物枠組み指令の目標」、europa.eu これらの包括的な義務はコンプライアンスリスクを増大させ、デジタルコールドチェーン管理市場への投資を後押ししています。

バイオロジクス、ワクチン、細胞・遺伝子治療モニタリングの成長

先進的な治療薬は、超低温および精密温度物流の適用範囲を拡大しています。2025年には4,000件を超える細胞・遺伝子治療候補が臨床開発段階にあり、自家CAR-T治療薬は輸送中に零下135℃以下の温度を必要とします。1回の投与が50万米ドルを超えることもあるため、スポンサーはアイデンティティチェーンおよびカストディチェーンの文書化を求めており、これはレガシーデータロガーでは実現不可能です。この厳格さはmRNAワクチンやモノクローナル抗体にも及び、これらは2℃から8℃の範囲で輸送されます。その結果、医薬品輸送業者は24時間365日対応のコマンドセンターにデータを中継するマルチセンサーデバイスへと移行しています。高い製品価値、厳格な安定性要件、グローバルな治験の存在が組み合わさり、デジタルコールドチェーン管理市場の勢いを加速させています。

食品廃棄物および腐敗削減義務

温度モニタリングは国家的な食品廃棄物削減目標に不可欠な要素となっています。欧州連合は2030年に向けた拘束力のある目標を設定しており、生産段階での食品廃棄物を10%削減し、小売・家庭レベルでは30%削減することを目指しています。この政策はリアルタイムの腐敗防止技術を直接促進しています。[3]IntuitionLabs、「細胞・遺伝子治療物流臨床試験ガイド」、intuitionlabs.ai スペインの法律第1/2025号は、2026年4月までにサプライチェーン関係者が損失防止計画を採用することを義務付けており、南米やアジアでも同様の法律が生まれています。[4]連邦官報、「トレーサビリティ記録コンプライアンス期限の延長」、federalregister.gov 継続的なテレメトリーにより、加工業者や小売業者はホットスポットを特定し、リスクのある積荷を迂回させ、予防措置を文書化することが可能になります。これにより、医薬品セクターを超えた説得力のある投資対効果の根拠が生まれます。食品チェーンが廃棄物削減目標の達成に取り組む中、デジタルコールドチェーン管理ソリューションの導入が加速しています。

クラウドアナリティクスと例外処理の自動化

競争の焦点は、単なるセンサー精度から自動化された意思決定へとシフトしています。クラウドネイティブプラットフォームは現在、複数のベンダーからのデータを集約し、ルート履歴、周辺気象、機器の経年劣化を考慮した機械学習モデルを採用しています。これらのプラットフォームは自律的にアクションを起動することができます。例えば、予測エンジンが潜在的な問題を検知した場合、輸送業者にトレーラーを迂回させ、特定のパレットを隔離し、または技術者を派遣するよう指示し、対応時間を数時間から数分に短縮します。さらに、自動レポート生成はGMP、GDP、FSMAの各基準へのコンプライアンスを支援し、高度に規制された環境における荷主の負担を軽減します。この広範な機能性はソフトウェアサブスクリプションの価値を高め、デジタルコールドチェーン管理市場における急速な収益成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い統合・検証コスト | -2.1% | グローバル、新興市場・中小企業で深刻 | 短期から中期 |

| レガシーシステムの相互運用性ギャップ | -1.6% | グローバル、アジア太平洋・南米で顕著 | 中期(2~4年) |

| 航空会社のトラッカー承認のブラインドスポット | -0.8% | グローバルの航空回廊 | 長期(4年以上) |

| 再利用可能デバイスの返却摩擦 | -0.5% | グローバル、新興市場のラストマイルで高い | 中期から長期 |

| 情報源: Mordor Intelligence | |||

高い統合・検証コスト

エンタープライズグレードの導入には、ハードウェアだけで流通センター1か所あたり5万米ドルを超える設備投資が必要であり、21 CFR パート11やEU GMP附属書11などのソフトウェア検証に追加コストが発生します。中小規模の流通業者は、部分的なコンプライアンスに対するペナルティを避けるため、完全な展開を遅らせることが多く、このトレンドはITバジェットがグローバル水準に届かない新興市場で特に顕著です。法的リスクは重大であり、2025年に欧州の裁判所が不十分な温度記録を理由に貨物輸送業者に104万2,000米ドルの罰金を科した事例がその証左です。これらのリスクにもかかわらず、検証の複雑さが導入を妨げ続けています。したがって、初期コストはデジタルコールドチェーン管理市場の本来強い成長ポテンシャルを抑制しています。

レガシーシステムの相互運用性ギャップ

倉庫、輸送業者、荷主は、リアルタイムのIoT入力を処理するように設計されていない多様な倉庫管理システム、輸送管理システム、および基幹業務システムに依存しています。これによりデータサイロが生まれ、手動照合作業の増加やエラーの可能性が高まります。FDAはFSMA 204のコンプライアンス期限を延長した際にこれらの相互運用性の課題を認め、システム的なボトルネックを浮き彫りにしました。さらに、温度データ交換に関するGS1標準の最終化が遅れているため、オペレーターはコストのかかるカスタムインターフェースを開発せざるを得ません。このフラグメンテーションにより、マルチベンダーセンサー環境ではITおよびコンプライアンスコストが15~20%増加し、市場の成長軌道にもかかわらずデジタルコールドチェーン管理ソリューションの導入に大きな障壁をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがハードウェアとの差を縮める

2025年、ハードウェアはデジタルコールドチェーン管理市場シェアの54.13%を占め、オペレーターが倉庫、車両、ラストマイル資産にセンサー、RFIDタグ、GPSトラッカーを装備したことを反映しています。平均センサー価格の年間7%の下落が、コスト意識の高い食品荷主の間でも広範な導入を促しました。19×19×3.5mmの超小型ワイヤレスセンサーは15年のバッテリー寿命を持ち、総所有コストを削減しました。ハードウェアの規模にもかかわらず、収益成長はソフトウェアへとシフトしており、2026年から2031年にかけてCAGR 16.6%で拡大しています。サブスクリプションプラットフォームは生データを逸脱予測に変換し、GDPまたはFSMA証明書を自動生成し、燃料コストを最大8%削減するルート最適化モジュールを統合しています。購買担当者がより深いアナリティクスを求める中、ソフトウェアプロバイダーは検証サービス、サイバーセキュリティ監査、カーボンエミッションダッシュボードをバンドルしてクライアントリテンションを強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

温度範囲別:冷凍がリード、チルドが差を縮める

2025年、冷凍セグメントはデジタルコールドチェーン管理市場において61.55%のシェアで支配的な地位を占め、冷凍タンパク質、アイスクリーム、調理済み食品のグローバル出荷が牽引しました。海上輸送は生鮮貨物トン数の半分以上を処理しており、Move-to-マイナス15℃イニシアチブは新しい設定温度を監視・適用することで5%のエネルギー節約を目指しています。チルドセグメントはCAGR 16.15%で成長する見通しで、2℃から8℃の保管を必要とするバイオロジクスや、生鮮食品の1時間配達を提供するラピッドコマース食料品店が牽引しています。チルド積荷は熱質量が低いためリスクが高く、誤差の余地が少ないです。その結果、医薬品荷主はリアルタイムのクラウド接続を備えた冗長マルチプローブデバイスをますます使用するようになり、需要を押し上げています。

物流段階別:輸送中モニタリングが台頭

2025年、施設内モニタリングはデジタルコールドチェーン管理市場の58.45%のシェアを保持し、20年にわたる倉庫検証規制を反映しています。自動保管・取り出しシステムは現在、組み込み温度ネットワークを統合し、改修コストを削減しています。しかし、輸送中モニタリングはCAGR 17.2%で成長する見込みで、温度逸脱の25%が輸送中に発生し、ラストマイル配送が腐敗に大きく寄与しているためです。セルラーと衛星リンクを切り替えるテレメトリーデバイスは、大洋横断航空ルートなどのコールドチェーンの「ブラックホール」全体でカバレッジを確保します。規制当局は出荷レベルのデータをますます要求しており、ユニット数量を押し上げています。リアルタイムセンサー入力を使用してルートを積極的に調整する動的ETA(到着予定時刻)モデルを採用する輸送業者は、トラック、コンテナ、ボックス全体でデバイスの設置を増やし、デジタルコールドチェーン管理市場に恩恵をもたらしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:医薬品が規模と成長を牽引

2025年、医薬品・ヘルスケアはデジタルコールドチェーン管理市場の40.45%を占め、同セクターの厳格なコンプライアンス要件と高い価値的重要性を反映しています。温度逸脱による年間損失は350億米ドルと推定され、検証済みモニタリングシステムへの投資を促進しています。このセグメントは2031年にかけてCAGR 16.95%で成長する見通しです。細胞・遺伝子治療の商業化、バイオシミラーの上市、在宅配送の拡大により、より高い可視性が求められています。食品・飲料セクターはスーパーマーケットのパレットに貼付された時間温度インジケーターによりデバイス数量でリードしていますが、ユニットあたりの収益は医薬品より低くなっています。患者直接配送の処方モデルおよび分散型臨床試験の台頭により、小型・高価値出荷の市場が拡大し、デジタルコールドチェーン管理市場における医薬品セクターの優位性を強化しています。

地域分析

2025年、北米はデジタルコールドチェーン管理市場において支配的な38.40%のシェアを獲得しました。医薬品サプライチェーンセキュリティ法やFSMAなどの厳格な規制が、製造業者から調剤業者までのシリアル化および温度検証済み記録を要求し、医薬品および高リスク食品セクターにおけるセンサーの急速な導入を促進しています。大手冷蔵倉庫オペレーターは、ドック上のパレットが必要な仕様内に収まるよう確保するためにAI主導のヤード管理システムに投資しています。第2位の欧州は、トレーサビリティと持続可能性を統合しています。2025年のオンサイトGDP検査の再開と国家的な食品廃棄物法が相まって、流通業者は国境を越えたコンプライアンスを合理化する統合モニタリングプラットフォームへと移行しています。2025年1月、英国はウィンザー枠組みの下でGDPガイダンスをEU基準に合わせて更新し、汎欧州物流プロバイダーの継続性を確保しました。

アジア太平洋は、大規模なインフラプロジェクトと支援的な政策に牽引され、2026年から2031年にかけてCAGR 17.25%で力強く急成長する見込みです。2025年までに中国の冷蔵倉庫容量は2億7,700万m³を超え、冷蔵トラック車両は前年比19%増の58万7,900台に成長し、車載テレマティクスへの需要の高まりを反映しています。インドでは、プラダン・マントリ・キサン・サンパダ・ヨジャナを通じた政府資金が農村部の冷蔵倉庫施設の近代化を進めています。東南アジアのeコマース食料品業者は、製品の鮮度を確保するためにラストマイルセンサーネットワークに投資しています。アボカド、ベリー、水産物を中心とするラテンアメリカの輸出業者は、特に輸出ルートにおいて米国FSMAの要件を遵守するための措置をますます採用しています。中東では、港湾フリーゾーン近くのIoT対応冷蔵パークがアフリカ向けの生鮮品を保護しており、デジタルコールドチェーン管理市場における機会のグローバルな広がりを示しています。

競争環境

2025年、デジタルコールドチェーン管理市場における上位7社のベンダーは合計で収益の約24%を占め、適度に分散した市場環境を示しています。センサーのコモディティ化が加速する中、ハードウェアのマージンは縮小しています。これに対抗するため、デバイスメーカーはクラウドダッシュボードと保証に紐付けたアナリティクスサブスクリプションをバンドルしています。ソフトウェア中心の企業は、21 CFR パート11、EU附属書11、ISO 27001などの標準に検証されたプラットフォームに関連する継続的な収益モデルと高い切り替えコストにより、プレミアムバリュエーションを獲得しています。

競争エネルギーは保険テクノロジーの融合へと流れています。例えば、Zebra Technologiesは2025年4月にOverhaulと提携し、環境センサーを、検証済みインシデント後に貨物保険請求を自動的に開始できるリスク管理システムに統合しました。これはデジタルコールドチェーン管理市場における成長する収益機会を示しています。ベンダーは、接続が途切れた際にコールドボックスのコンプライアンスを維持するエッジアナリティクスと、倉庫から車両、宅配ロッカーへとデータをシームレスに移行するマルチモーダルトラッキングによって差別化を図っています。戦略的な買収とアライアンスが成長を牽引しています。ORBCOMMのVIACHAINプラットフォームの負債調達による拡大や、SpotSeeとControlantの2026年のパートナーシップなどがその例であり、ニッチなソフトウェア市場でのファーストムーバーアドバンテージを確保するための積極的な資本投入を反映しています。顧客の期待がコンプライアンスからカーボンレポーティングおよび賞味期限予測へとシフトする中、保管管理チェーン全体のデータを管理できるサプライヤーが、デジタルコールドチェーン管理市場の次の成長フェーズをリードする最良のポジションにあります。

デジタルコールドチェーン管理業界リーダー

ORBCOMM

DeltaTrak

Zebra Technologies

Cold Chain Technologies

Berlinger & Co. AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:SpotSeeとControlantが、リアルタイムトラッカーとインジケーターラベルを組み合わせた共同ソリューションを発表し、医薬品の返品を最大90%削減。

- 2026年2月:KalerisがColdLinkをリリース。輸送管理システム、ヤード管理システム、IoTデータを融合させ、温度リスクのあるトレーラーの「緊急移動」を自動化し、FSMA準拠の文書を生成。

- 2026年2月:DeltaTrakがFlashLink NOWロガーを発表。UBQネットワークと統合し、1台のデバイスで貨物保険トリガー、カーボン指標、賞味期限予測を提供。

- 2026年1月:ORBCOMMがCarlyle、Bain Credit、Morgan Stanley Private Creditとともに4億6,000万米ドルのリファイナンスを完了し、VIACHAINサプライチェーンインテリジェンスプラットフォームを拡大。

グローバルデジタルコールドチェーン管理市場レポートの調査範囲

本レポートの調査範囲として、デジタルコールドチェーン管理とは、サプライチェーン全体を通じて生鮮品(食品、医薬品)の完全性、安全性、温度管理を確保するテクノロジー主導のプロセスです。IoTセンサー、リアルタイムデータアナリティクス、自動アラートを活用して、生産から最終配送まで特定の環境を監視、追跡、維持します。

デジタルコールドチェーン管理市場は、コンポーネント、温度範囲、物流段階、エンドユーザー、地域によってセグメント化されています。コンポーネント別では、市場はハードウェア、ソフトウェア、サービスを含みます。温度範囲別では、市場はチルド、冷凍、超低温・極低温、制御雰囲気にセグメント化されています。物流段階別では、市場は施設内モニタリング、輸送中モニタリング、ラストマイルモニタリング、再利用可能資産・包装モニタリングに分類されています。エンドユーザー別では、市場は食品・飲料、医薬品・ヘルスケア、化学品・特殊材料、サードパーティ物流・冷蔵倉庫オペレーター、小売・eグロサリー・クイックコマースにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの金額ベース(米ドル)での市場規模と予測を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| チルド |

| 冷凍 |

| 超低温・極低温 |

| 制御雰囲気 |

| 施設内モニタリング |

| 輸送中モニタリング |

| ラストマイルモニタリング |

| 再利用可能資産・包装モニタリング |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 化学品・特殊材料 |

| サードパーティ物流・冷蔵倉庫オペレーター |

| 小売・eグロサリー・クイックコマース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 温度範囲別 | チルド | |

| 冷凍 | ||

| 超低温・極低温 | ||

| 制御雰囲気 | ||

| 物流段階別 | 施設内モニタリング | |

| 輸送中モニタリング | ||

| ラストマイルモニタリング | ||

| 再利用可能資産・包装モニタリング | ||

| エンドユーザー別 | 食品・飲料 | |

| 医薬品・ヘルスケア | ||

| 化学品・特殊材料 | ||

| サードパーティ物流・冷蔵倉庫オペレーター | ||

| 小売・eグロサリー・クイックコマース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までにデジタルコールドチェーン管理市場はどの程度の規模になりますか?

デジタルコールドチェーン管理市場規模は2031年までに210億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 15.9%を反映しています。

デジタルコールドチェーン管理市場で最も成長が速いコンポーネントはどれですか?

ソフトウェアは予測分析、自動レポーティング、ルート最適化エンジンとの統合への需要により、コンポーネント最高のCAGR 16.6%を記録する見込みです。

医薬品がデジタルコールドチェーンソリューションの主要エンドユーザーである理由は何ですか?

医薬品・ヘルスケアは2025年の市場規模の40.45%を占め、バイオロジクス、ワクチン、細胞・遺伝子治療薬が検証済みの常時稼働温度モニタリングを必要とするため、最速の成長が見込まれています。

アジア太平洋のデジタルコールドチェーン管理における成長を牽引しているものは何ですか?

冷蔵倉庫容量の急速な拡大、中国の冷蔵トラック車両の19%増加、インドのSAMPADAプログラムなどの政府インセンティブが、同地域のCAGR 17.25%を支えています。

規制はテクノロジーの導入にどのような影響を与えていますか?

米国の医薬品サプライチェーンセキュリティ法およびFSMAの規則、ならびにEUの廃棄物削減義務は現在、デジタル化された温度・トレーサビリティ記録を要求しており、企業はリアルタイムIoTモニタリングプラットフォームの採用を迫られています。

主要ベンダーを差別化する新興機能セットは何ですか?

保管管理チェーンの検証、AIベースの逸脱予測、自動保険請求、カーボンエミッションアナリティクスを提供するプラットフォームが、デジタルコールドチェーン管理市場内で競争上の優位性を獲得しています。

最終更新日: