回折光学素子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

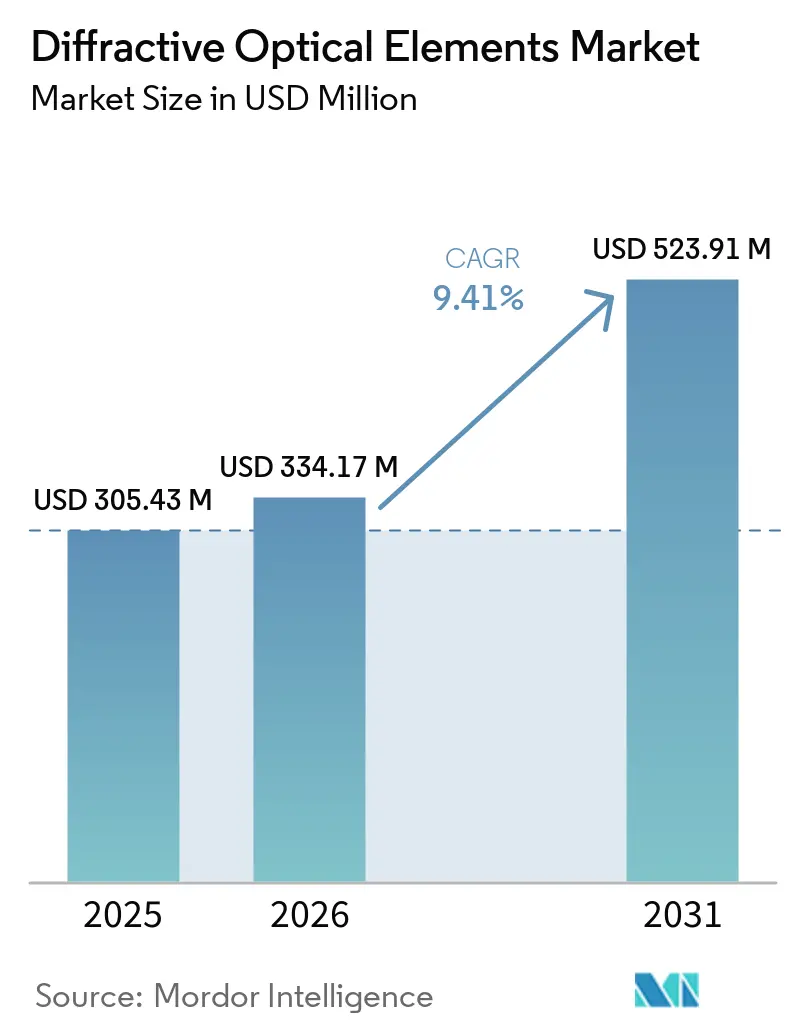

| 市場規模 (2026) | 334.17 百万米ドル |

| 市場規模 (2031) | 523.91 百万米ドル |

| 成長率 (2026 - 2031) | 9.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる回折光学素子市場分析

回折光学素子市場は2025年に3億543万米ドル、2026年に3億3,417万米ドルであり、2026年から2031年にかけて年平均成長率9.41%で成長し、2031年までに5億2,391万米ドルに達すると予測されています。レーザー材料加工、スマートフォンの3次元センシング、自動車用LiDARへの利用拡大が、モジュール高さを20ミリメートル以下に抑えながらキロワット級の出力に耐えられるウェーハスケールのビーム整形ソリューションへの需要を牽引しています。ポリマーおよび窒化シリコンのメタサーフェスは、コスト圧力がフォトリソグラフィーエッチングされた溶融シリカよりも射出成形複製を優位にする中、大量消費者向け製品への参入が進んでいます。防衛プログラムでは、極めて高い熱伝導率と10 J/cm²を超えるレーザー誘起損傷閾値を確保するため、ダイヤモンドまたは溶融シリカ基板が引き続き指定されています。アジア太平洋地域のファブがロールツーロールのメタレンス印刷を拡大し、北米のデータセンター事業者がシリコンフォトニクスに投資する中、競争環境は従来の光学メーカー、ファブライトのメタサーフェス新興企業、垂直統合型半導体サプライヤーにまで広がっています。

主要レポートのポイント

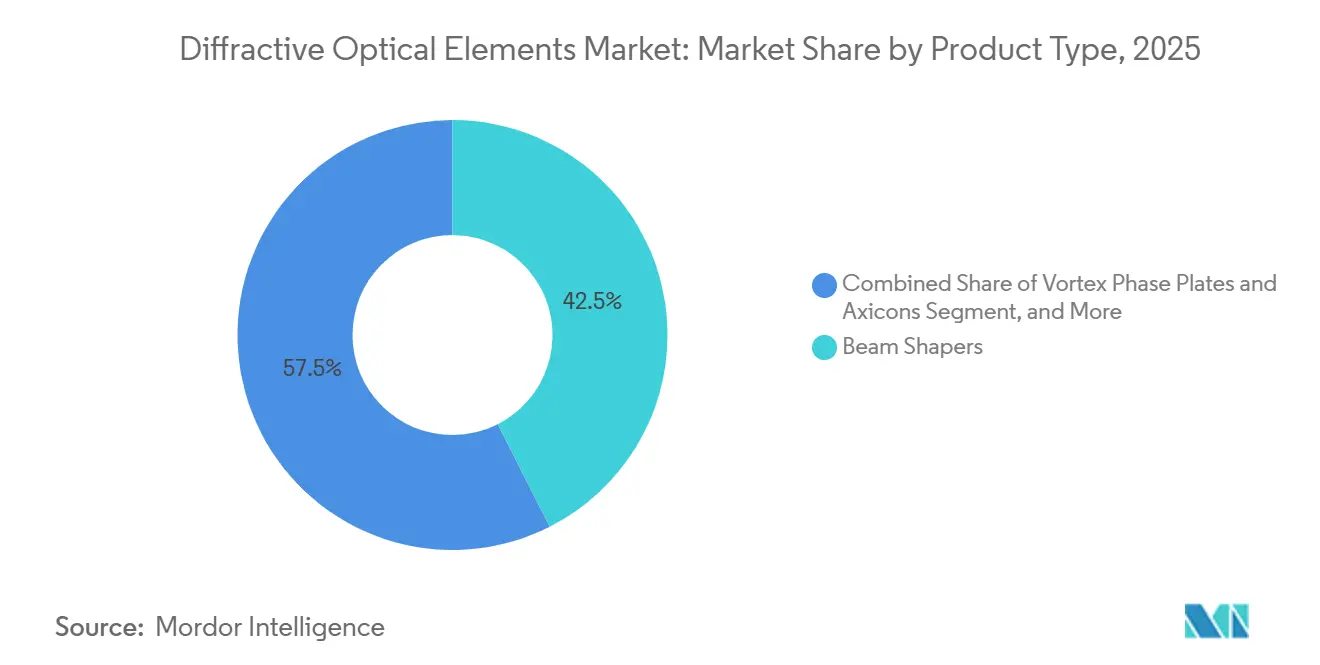

- 製品タイプ別では、ビームシェイパーが2025年の売上高の42.52%を占めてトップとなり、一方でボルテックス位相板とアキシコンは2031年にかけて年平均成長率11.42%で拡大しています。

- 材料別では、溶融シリカおよび石英が2025年の売上高の51.85%を占め、ダイヤモンド基板が2031年に年平均成長率12.21%で最も速い拡大を記録しました。

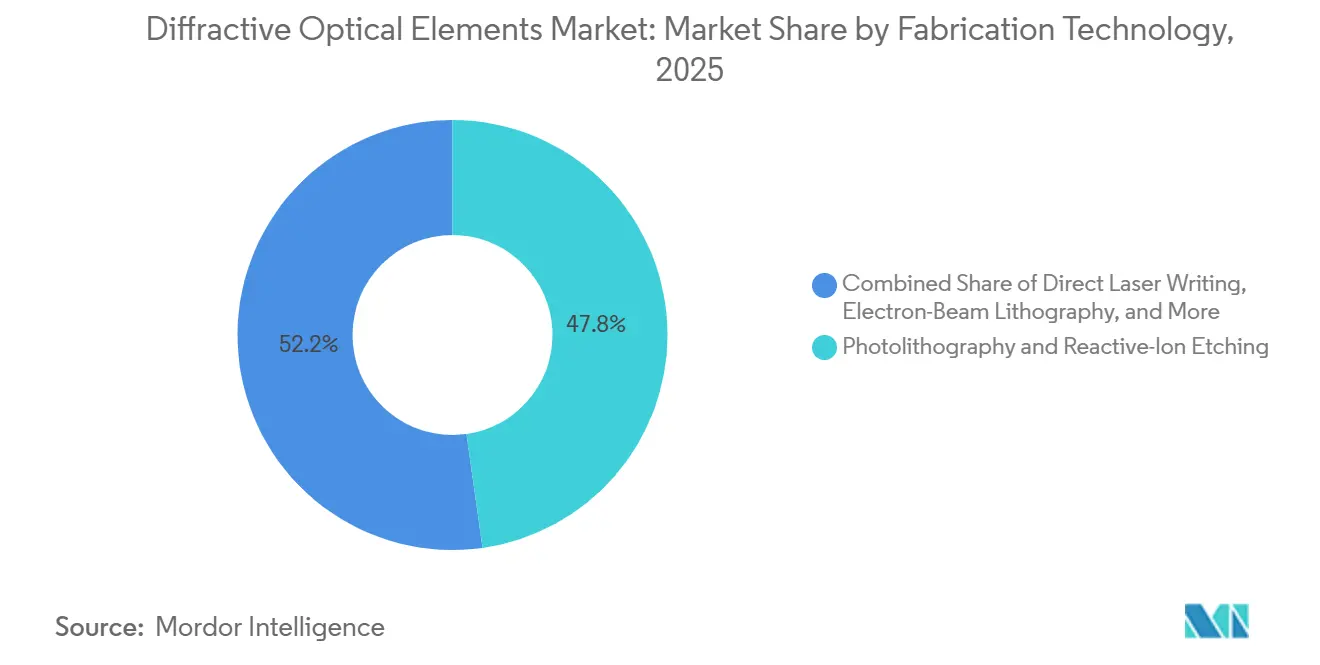

- 製造技術別では、フォトリソグラフィーと反応性イオンエッチングが2025年の売上高の47.78%を占め、一方でナノインプリントおよび射出成形が2031年にかけて年平均成長率10.56%で上昇しています。

- 用途別では、レーザー材料加工が2025年の売上高の37.23%を占め、拡張現実・仮想現実ディスプレイは2031年に年平均成長率13.24%で成長すると予測されています。

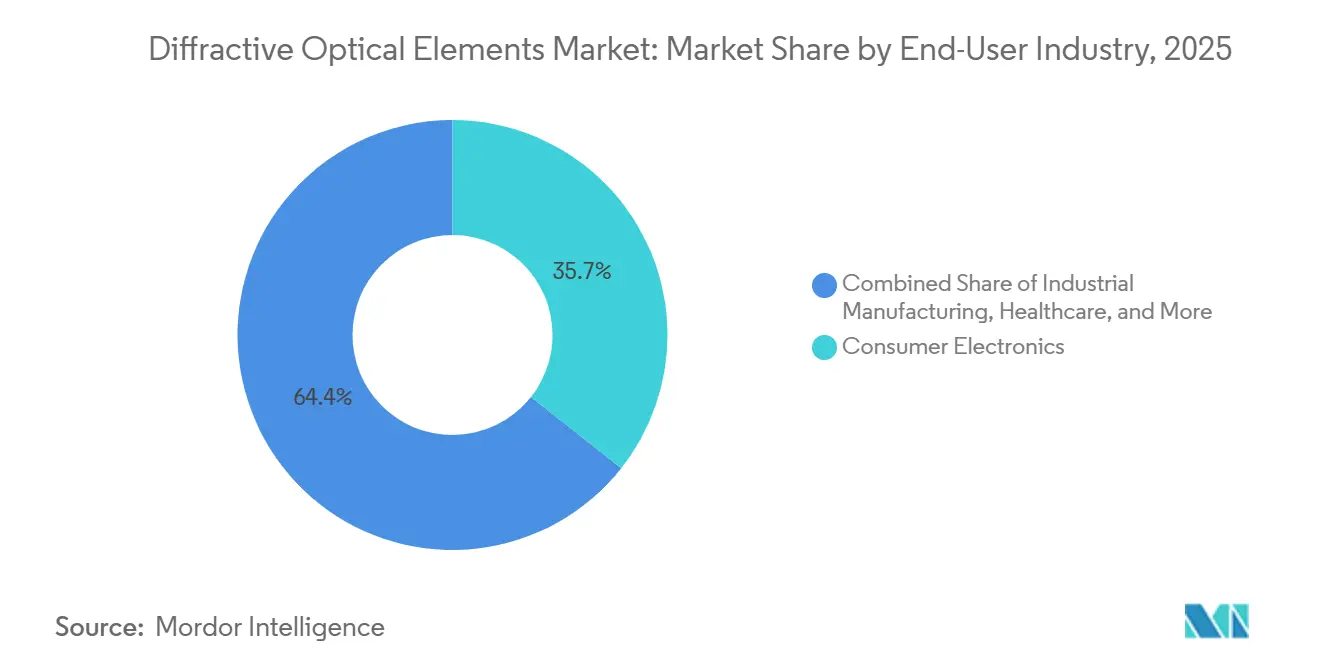

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の売上高の35.65%を生み出し、ヘルスケアは2031年に年平均成長率12.65%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年の売上高の40.32%を占め、2031年にかけて年平均成長率12.89%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の回折光学素子市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高出力ファイバーレーザーにおけるビーム整形回折光学素子の採用拡大 | +2.1% | ドイツ、中国、日本 | 中期(2〜4年) |

| 射出成形ポリマー回折光学素子を加速するコスト削減圧力 | +1.8% | アジア太平洋地域中心、北米への波及 | 短期(2年以内) |

| メタサーフェス回折光学素子を統合した自動車用LiDARプログラムの急増 | +1.6% | 北米および欧州の完成車メーカー、アジア太平洋地域の製造 | 中期(2〜4年) |

| 複雑な位相板を必要とする新興量子フォトニクス用途 | +0.9% | 北米の研究機関、欧州のコンソーシアム | 長期(4年以上) |

| スマートフォンにおける3次元センシングカメラの展開増加 | +1.4% | 中国、韓国、日本、米国 | 短期(2年以内) |

| 高エネルギーレーザー兵器ビームスプリッターへの防衛投資 | +1.3% | 米国、中東の同盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高出力ファイバーレーザーにおけるビーム整形回折光学素子の採用拡大

回折光学素子市場において、産業用溶接、切断、付加製造では、屈折光学素子がマルチキロワット出力レベルで維持できない均一な照度プロファイルが必要とされます。最近のナノインプリント製造素子は、ビーム整形とビーム分割を単一ウェーハで組み合わせ、部品点数と熱レンズリスクを低減しています。薄型溶融シリカ基板はフェムト秒パルスに対して高い損傷閾値と最小限の分散を維持し、既製品の入手可能性により従来の8〜12週のリードタイムが数日に短縮され、システムインテグレーターの展開が加速しています。[1]Coherent Corp.、「高出力産業用レーザー向け回折光学素子」、coherent.comバッテリー溶接、板材切断、タービン穿孔向けの産業用レーザーラインでは、従来の屈折光学素子がキロワットレベルで提供できない均一な照度が必要とされるため、インテグレーターは現在、無視できる分散で10 J cm⁻²を超えるフルエンスに耐える溶融シリカ製回折ビームシェイパーを指定しています。

射出成形ポリマー回折光学素子を加速するコスト削減圧力

射出成形とナノインプリント複製により、エッチングされた溶融シリカと比較してユニットコストが約1桁削減されます。2026年、あるスマートフォンプラットフォームがナノピラーメタサーフェスを統合し、73%のコスト削減を達成して大量市場向け3次元センシングへの道を開きました。[2]arXiv著者、「iPhone 17 Pro Max メタサーフェス回折光学素子統合」、arxiv.org MetalenzはそのメタサーフェスIPをSTMicroelectronicsにライセンス供与し、2025年半ばまでに1億4,000万個以上のポリマーメタサーフェスユニットが出荷され、ウェーハレベル複製の歩留まりスケーラビリティが実証されました。VIAOPTICの研究では、ポリメチルメタクリレートが高い光学純度を提供し、ポリカーボネートが145℃の車内ピーク温度に耐えることが示されており、ハンドセットおよび自動車ティア1メーカーはユースケースに応じてポリマーを選択しています。

メタサーフェス回折光学素子を統合した自動車用LiDARプログラムの急増

回折光学素子市場において、レベル2以上の先進運転支援システムは、かさばるスキャニングミラーを使わない広視野ビームステアリングを必要としています。2026年に実証された単層メタサーフェス対物レンズは、10分未満のグレースケールリソグラフィーサイクルタイムと位相深度1マイクロメートルあたり約23米ドルの材料コストを実現しています。[3]米国化学会、「回折光学素子向け低コストグレースケールリソグラフィー」、acs.org光学サプライヤーと知覚ソフトウェア企業のパートナーシップにより、2027年モデルイヤー車両への統合が推進されており、マイクロレンズアレイがフラッシュルーフライン設置に向けてモジュール高さを低減しています。自動車完成車メーカーは高さ20mm未満のルーフラインに収まるソリッドステートLiDARを求めており、メタサーフェスビームスプリッターがかさばる屈折エキスパンダーを排除しながら120度の水平視野にわたって複数のドットをステアリングしています。

スマートフォンにおける3次元センシングカメラの展開増加

量子コンピューティングとセキュア通信には、空間光変調器よりも静的回折素子がより効率的に提供する軌道角運動量ビームと量子もつれ光子源が必要です。ボルテックス位相板はトポロジカル安定性を持つ光学スキルミオン格子を生成し、モノリシック位相変調レーザーアレイが量子センサーのフットプリントを10分の1に縮小しています。[4]米国物理学会、「Qプレートを用いた光学スキルミオン格子」、aps.org構造化光深度カメラは均一なスペックル投影に依存しており、メタサーフェス回折光学素子は現在、垂直共振器面発光レーザーの直上に直接統合され、厚さ1mm未満の単一パッケージエミッターを実現しています。STMicroelectronicsは標準的な飛行時間型パッケージ内にMetalenzのメタサーフェスを組み込むことで1億4,000万ユニットのマイルストーンを達成し、CMOSファブが下流のボトルネックなしに回折トップレイヤーを処理できることを実証しました。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブミクロン特徴に対する高精度製造コスト | -1.4% | 北米および欧州の高混合ライン | 短期(2年以内) |

| 過酷な環境におけるポリマー回折光学素子の熱安定性の限界 | -0.8% | 中東・アフリカの屋外センサー、世界の自動車 | 中期(2〜4年) |

| 超高純度溶融シリカブランクのサプライチェーンのボトルネック | -0.6% | 世界の半導体リソグラフィーおよび防衛プログラム | 中期(2〜4年) |

| サプライヤー間の標準化を妨げるIP分散 | -0.5% | 世界の拡張現実・仮想現実および極端紫外線エコシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サブミクロン特徴に対する高精度製造コスト

回折光学素子市場において、フォトリソグラフィーと反応性イオンエッチングを組み合わせることで±5ナノメートルの深さ制御が実現されますが、150ミリメートルウェーハでのスループットは15 cm²/時間程度にとどまり、カスタム回折光学素子の価格が1個あたり500米ドルを超えています。グレースケールリソグラフィーによる近道はコストを下げられますが、バイナリまたは4レベルの位相構造に限定されており、高度な波面エンジニアリングが制限されます。この結果生じる二極化により、コンシューマーエレクトロニクスにはナノインプリントライン、航空宇宙にはダイレクトライトショップが配置され、中量ツーリングが十分に対応されていない状況が続いています。

過酷な環境におけるポリマー回折光学素子の熱安定性の限界

ポリメチルメタクリレートグレーティングは、ファイバーテストで20℃から80℃に加熱すると反射率が12%低下し、これにより中東の路側LiDARやエンジンルーム内カメラへの裸のポリマー光学素子の使用が不適格となります。ポリカーボネートは145℃のピーク温度に耐えますが、アッベ数が低いため色収差が生じ、自動車ティア1メーカーはカラーフリンジを許容するかガラスに戻るかの選択を迫られています。CYTOPフルオロポリマーは同じ温度範囲で効率を維持しますが、コストが高く円形ファイバーへのパターニングが困難です。薄型ポリマー回折光学素子を溶融シリカに接着接合することで熱を緩和できますが、長期間の砂漠サイクルで熱膨張差によりレイヤーが剥離する可能性があります。これらの信頼性リスクにより、過酷環境展開におけるポリマーのシェアが制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビームシェイパーが優位を維持しながらボルテックス板が勢いを増す

ビームシェイパーは2025年の売上高の42.52%を占め、エッジ焼け抜けを防ぐトップハットプロファイルが必要なバッテリーパック溶接、タービンブレード穿孔、板金切断ラインでの役割を反映しています。回折ディフューザーは米国食品医薬品局が認可した分割的皮膚科レーザーもサポートし、均一なマイクロスポットアレイにより患者の回復を早めています。ビームシェイパー向け回折光学素子市場は、産業用完成車メーカーが設計サイクルを短縮するために既製品ディフューザーを事前認定するにつれて拡大を続けると予想されます。

ボルテックス位相板とアキシコンは、量子研究チームが情報エンコーディングに軌道角運動量ビームを活用するにつれて、2031年にかけて年平均成長率11.42%で成長すると予測されています。40%の1次回折効率を持つスパイラルゾーンプレートの実証は、光学トラッピングと自由空間通信ペイロードへの可能性を示しています。ユニット量は依然として控えめですが、チップスケールの位相変調レーザーが商業用量子センサーに参入するにつれて、ボルテックス製品が占める回折光学素子市場シェアは拡大する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:溶融シリカが主導しながらダイヤモンド基板が台頭

溶融シリカおよび石英は、0.5 ppm/K以下の低熱膨張と半導体リソグラフィーおよび高エネルギーレーザーの要求を満たす紫外線から赤外線までの透過性により、2025年の材料売上高の51.85%を供給しました。しかし、世界的な供給能力は数十億分の1レベルの不純物仕様によって制約されており、これを達成できるサプライヤーはごく少数であるため、次世代極端紫外線光学素子のリードタイムが長期化しています。したがって、溶融シリカ製品に関連する回折光学素子市場規模は、サプライヤーをコモディティ圧力から守る価格プレミアムを維持しています。

ダイヤモンド基板は、2000 W/m-K近くの熱伝導率を必要とする防衛用レーザースプリッターを背景に、年平均成長率12.21%を記録すると予測されています。米国の中小企業革新研究プログラムの助成により、30万キロワット連続波システムの小ロット生産が可能となり、ウェーハコストが100ミリメートルウェーハあたり5,000米ドルを超えても技術的実現可能性が実証されています。蒸着歩留まりが改善されれば、ダイヤモンドは兵器クラス用途の回折光学素子における溶融シリカの市場シェアを侵食する可能性があります。

製造技術別:フォトリソグラフィーと反応性イオンエッチングが主流を維持、ナノインプリントが急増

反応性イオンエッチングを伴うフォトリソグラフィーは、150ミリメートルの大量スケールで15 cm²/時間のスループット増加において依然として匹敵しないベンチマークである100ナノメートル以下の特徴と±5ナノメートル以内の深さ制御を提供することで、2025年の売上高の47.78%を占めました。ハイブリッドフェムト秒レーザーとICP反応性イオンエッチングフローにより、150ミリメートルウェーハでのスループットが15 cm²/時間に向上し、半導体グレード回折光学素子向けプラットフォームの関連性が維持されています。

ナノインプリントおよび射出成形ラインは、コンシューマーエレクトロニクスがユニットコストを1米ドル以下に抑えることを目指す中、2031年にかけて年平均成長率10.56%を記録すると予測されています。韓国でのロールツーロールメタレンス印刷は2026年に90%以上の効率で毎秒300レンズを超え、大量生産の可能性を実証しました。欠陥密度を制御できれば、これらの手法がスマートフォンおよび拡張現実グラス光学素子向け回折光学素子市場規模のより大きなシェアを獲得する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:レーザー加工が基盤を固め、拡張現実・仮想現実ディスプレイが加速

レーザー材料加工は、自動車および再生可能エネルギー製造ラインに牽引され、2025年の売上高の37.23%を占めました。光起電力ウェーハに複数のビームを照射する回折光学素子ビームスプリッターはスループットを0.19 m²/分以上に向上させ、ギガワット規模のセル工場を支援しています。ヘルスケアレーザーは回折ホモジナイザーに依存してホットスポットを最小化し、最近の米国食品医薬品局510(k)申請のもとで認可された皮膚科処置における患者の快適性を高めています。

拡張現実・仮想現実およびホログラフィックディスプレイは、薄型導波路コンバイナーがかさばる屈折スタックに取って代わるにつれて、2031年にかけて年平均成長率13.24%で拡大すると予想されています。2024年のNature誌の研究では、サブミリメートルの厚さでフルカラーホログラフィック光学素子が実証され、コンシューマーヘッドセットへの準備が整ったことが示されました。この上昇傾向により、エンターテインメントおよびエンタープライズトレーニングにおける回折光学素子産業のフットプリントが拡大するはずです。

エンドユーザー産業別:コンシューマーエレクトロニクスが主導、ヘルスケアが最速成長

スマートフォン、タブレット、ウェアラブルが2025年の売上高の35.65%を占め、顔認証と深度マッピング向けのメタサーフェスディフューザーを組み込んでいます。1億4,000万ユニット以上の出荷量は、200ミリメートル以上の直径でのウェーハレベル複製のコストモデルを実証しています。産業製造業者はバッテリー溶接とタービン穿孔の歩留まりを向上させるために回折光学素子ビームシェイパーに依存し、航空宇宙企業は超高速加工における色収差を排除する反射型回折光学素子を採用しています。

ヘルスケアは、多焦点眼内レンズと分割的皮膚科システムが回折ゾーンを活用して近距離と遠距離の視力を同時に提供するにつれて、年平均成長率12.65%を記録すると予測されています。老眼の発生率が高齢化人口とともに上昇するにつれて、眼科デバイスにおける回折光学素子市場規模は拡大し、継続的な米国食品医薬品局の承認がクリニックでの採用を保証することで支援されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

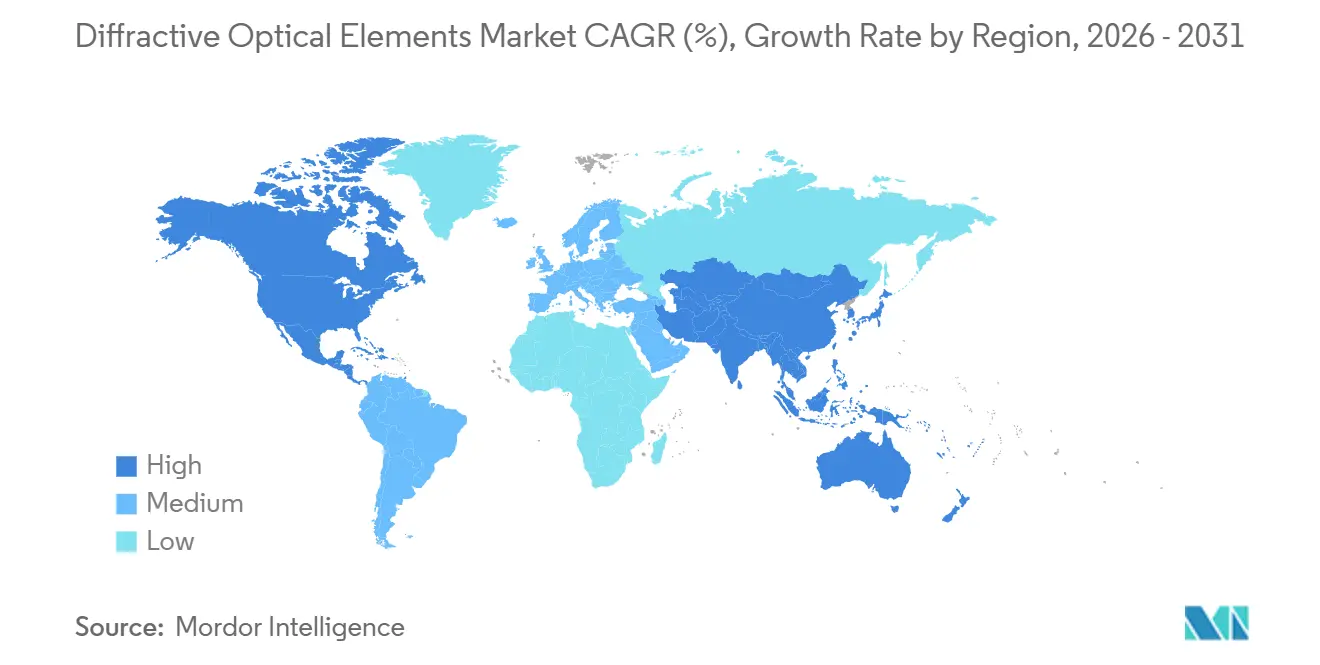

アジア太平洋地域は2025年の売上高の40.32%を生み出し、2031年にかけて年平均成長率12.89%の軌道に乗っています。天津でのウェーハスケールメタサーフェスプロジェクトと韓国でのロールツーロールメタレンス印刷のブレークスルーが地域の支配的な生産能力を示し、日本の光電子工学企業はモジュールフットプリントを縮小する位相変調レーザーアレイを商業化しています。地方政府は引き続き12インチウェーハファブへの補助金を提供し、回折光学素子市場をコンシューマーエレクトロニクスおよび自動車知覚モジュールにさらに深く押し込んでいます。

北米は防衛資金とクラウドデータセンターの拡大から恩恵を受けています。AI光インターコネクトに関連する20億米ドルの株式投資は、ウェーハレベル回折光学素子製造への戦略的コミットメントを強調しています。同時進行の中小企業革新研究プログラムの助成は30万キロワット級の海軍用レーザースプリッターを対象とし、ダイヤモンド基板の開発タイムラインと一致しています。したがって、この地域は高混合の航空宇宙受注と大量シリコンフォトニクスプログラムのバランスを取り、回折光学素子市場のシェアを多様化しています。

欧州は自動車用LiDAR統合と半導体リソグラフィー光学素子を通じて勢いを維持しています。ドイツのクリーンルーム拡張により2027年までに極端紫外線および高開口数液浸容量が追加され、地域の自動車メーカーはユーロNCAPの安全目標を達成するためにメタサーフェスビームシェイパーを指定しています。南米、中東・アフリカは依然として初期段階ですが、太陽電池パネルのテクスチャリングと油田検査が高温・高粉塵条件向けの堅牢な溶融シリカ回折光学素子へのニッチな需要を生み出しています。

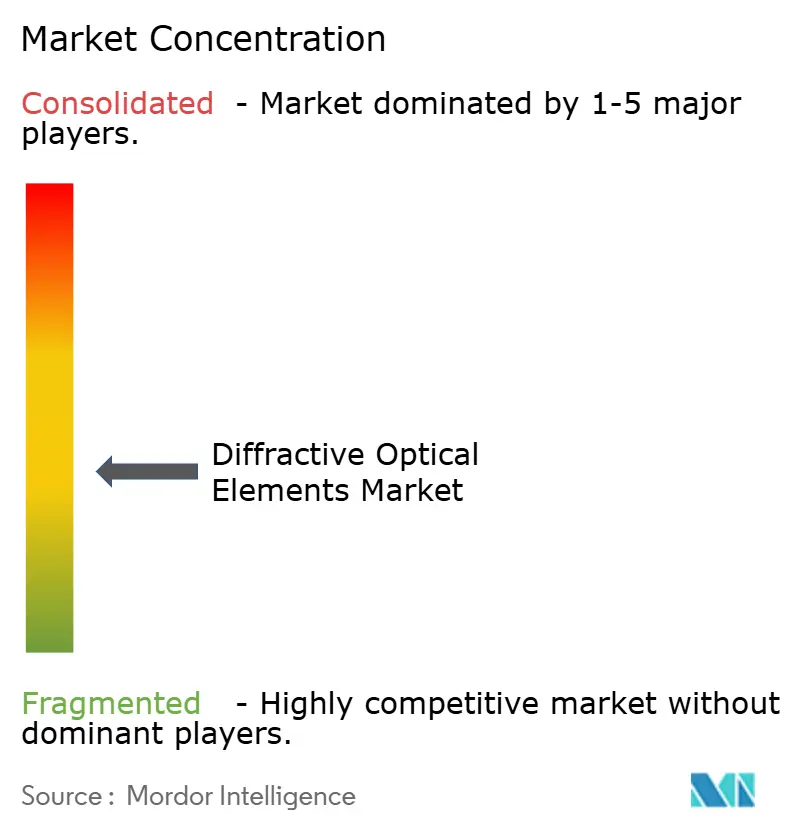

競争環境

競争は中程度に分散しています。JenoptikやCoherentなどの従来のベンダーは設計、リソグラフィー、計測を一つの屋根の下に統合し、産業用レーザーインテグレーターからの支持を集めています。HOLO/ORやSILIOSなどの専門的な回折光学素子メーカーは専門知識の深さで勝負し、10 J/cm²を超える損傷閾値を持つカスタム位相プロファイルを供給しています。MetalenzとMeta Materialsが主導するメタサーフェス新興企業はナノインプリント複製を活用し、エッチングされた溶融シリカの価格を最大70%下回り、コンシューマーエレクトロニクスにおける交渉力を変化させています。

複数の企業が垂直統合を追求しています。Coherentの8週間の迅速プロトタイプサービスはナノインプリント、リソグラフィー、ガラス成形にまたがり、Edmund Opticsによる超精密加工企業の買収はハイブリッド屈折・回折光学素子向けのダイヤモンドターニング能力を追加しています。極端紫外線ゾーンプレートと拡張現実導波路に関する特許ポートフォリオは依然として集中していますが、ISO 15902:2019の語彙採用により複数サプライヤーの認定が容易になり、完成車メーカーはフィクスチャーライブラリを再設計せずにデュアルソーシングが可能になっています。

技術的差別化はレーザー誘起損傷耐性、色収差管理、熱安定性を中心に展開しています。溶融シリカ回折光学素子への反射コーティングは200フェムト秒以下のパルスの分散を排除し、CYTOPベースのポリマーグレーティングは20℃〜80℃にわたって効率を維持します。ダイヤモンド基板の開発は資本集約的ですが、将来の50万キロワット指向性エネルギープラットフォームに向けて比類のない放熱を約束しています。コストとパフォーマンスのベクトルがコンシューマー市場と防衛市場で乖離する中、サプライヤーのポジショニングはウェーハレベル複製と超高精度エッチングの両方を習得することにかかっています。

回折光学素子産業のリーダー企業

Carl Zeiss AG

Jenoptik AG

HOLO/OR Ltd.

SUSS MicroTec SE

Coherent Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:AppleはiPhone 17 Pro Max Face IDモジュールにナノピラーメタサーフェス回折光学素子を統合し、溶融シリカディフューザーと比較して73%のコスト削減を実現しました。

- 2026年4月:韓国の研究者が毎秒300レンズ、90%の効率でロールツーロールメタレンス印刷を実証し、大量生産への準備が整ったことを示しました。

- 2026年4月:Kunyou Optoelectronicsがスマートフォンカメラモジュール向けウェーハレベル光学素子を目的としたシリーズC+として4億人民元(5,500万米ドル)を確保しました。

- 2026年3月:NVIDIAがAIデータセンター向けシリコンフォトニクスおよび光インターコネクト容量を拡大するためCoherentに20億米ドルを投資しました。

世界の回折光学素子市場レポートの調査範囲

回折光学素子(DOE)は、マイクロまたはナノ構造の表面パターンを使用して回折により光を操作し、入射光の波面を精密に制御することでビーム整形、ビーム分割、拡散、位相変調などの機能を実現する光学部品です。

回折光学素子市場レポートは、製品タイプ(ビームシェイパー、ディフューザー、ビームスプリッター、ボルテックスプレート)、材料(溶融シリカ、ポリマー、シリコン、ダイヤモンド)、製造(フォトリソグラフィーと反応性イオンエッチング、レーザーライティング、電子ビーム、ナノインプリント)、用途(レーザー加工、医療、3次元センシング、光通信、拡張現実・仮想現実)、エンドユーザー(産業、ヘルスケア、コンシューマーエレクトロニクス、自動車、航空宇宙)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ビームシェイパー |

| ディフューザー・ホモジナイザー |

| ビームスプリッター |

| ボルテックス位相板とアキシコン |

| 溶融シリカおよび石英 |

| ポリマー(ポリメチルメタクリレート、ポリカーボネート、ゼオネックス) |

| シリコンおよび窒化シリコン |

| ダイヤモンド |

| フォトリソグラフィーおよび反応性イオンエッチング |

| ダイレクトレーザーライティング |

| 電子ビームリソグラフィー |

| ナノインプリント・射出成形 |

| レーザー材料加工 |

| 医療・美容処置 |

| 3次元センシングおよびLiDAR |

| 光通信および自由空間光学 |

| 拡張現実・仮想現実およびホログラフィックディスプレイ |

| 産業製造 |

| ヘルスケア |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東・アフリカ |

| 製品タイプ別 | ビームシェイパー | |

| ディフューザー・ホモジナイザー | ||

| ビームスプリッター | ||

| ボルテックス位相板とアキシコン | ||

| 材料別 | 溶融シリカおよび石英 | |

| ポリマー(ポリメチルメタクリレート、ポリカーボネート、ゼオネックス) | ||

| シリコンおよび窒化シリコン | ||

| ダイヤモンド | ||

| 製造技術別 | フォトリソグラフィーおよび反応性イオンエッチング | |

| ダイレクトレーザーライティング | ||

| 電子ビームリソグラフィー | ||

| ナノインプリント・射出成形 | ||

| 用途別 | レーザー材料加工 | |

| 医療・美容処置 | ||

| 3次元センシングおよびLiDAR | ||

| 光通信および自由空間光学 | ||

| 拡張現実・仮想現実およびホログラフィックディスプレイ | ||

| エンドユーザー産業別 | 産業製造 | |

| ヘルスケア | ||

| コンシューマーエレクトロニクス | ||

| 自動車・輸送 | ||

| 航空宇宙・防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

現在の回折光学素子市場規模はどのくらいで、どのくらいの速さで成長していますか?

Mordor Intelligenceによると、回折光学素子市場規模は2026年に3億3,417万米ドルであり、年平均成長率9.41%で2031年までに5億2,391万米ドルに達すると予測されています。

回折光学素子の需要をリードしている地域はどこですか?

アジア太平洋地域は2025年の売上高の40.32%を占め、中国と韓国でウェーハスケールメタサーフェス生産能力が稼働するにつれて最大地域であり続けると予測されています。

最も速く成長している製品セグメントはどれですか?

ボルテックス位相板とアキシコンは、量子フォトニクスおよび大気研究プログラムに牽引され、2031年にかけて年平均成長率11.42%を記録すると予想されています。

ダイヤモンド基板が注目を集めているのはなぜですか?

防衛用レーザーシステムには極めて高い熱伝導率と放射線硬化性が必要であり、これらの特性は化学気相蒸着ダイヤモンドが提供し、ダイヤモンドベースの回折光学素子の年平均成長率12.21%の予測を支えています。

コンシューマー用途におけるコスト圧力はどのように対処されていますか?

射出成形メタサーフェス光学素子はエッチングされた溶融シリカと比較してユニット価格を最大70%削減し、大量スマートフォンおよび拡張現実ヘッドセットの展開を可能にしています。

市場成長を最も遅らせる可能性のある制約要因は何ですか?

高精度サブミクロン製造は依然としてコストが高く、カスタムエッチング回折光学素子は1個あたり500米ドルを超えており、価格に敏感なセグメントでの採用を抑制しています。

最終更新日: