回折光学素子市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 311.70 百万米ドル |

| 市場規模 (2030) | 491.36 百万米ドル |

| 成長率 (2025 - 2030) | 9.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる回折光学素子市場分析

回折光学素子市場規模は2025年に3億1,170万米ドルに達し、2030年までに4億9,136万米ドルに達すると予測されており、年平均成長率9.53%に相当します。市場拡大は、極端紫外線リソグラフィーへの投資、自動車用LiDARの普及拡大、フラッグシップスマートフォンにおける構造化光3Dセンシングによって促進されています。精密メタサーフェス設計は高出力レーザー加工におけるエネルギー効率を向上させ、シリコンフォトニクスにおける標準化ライブラリはテレコムトランシーバーの開発コストを削減します。中国および米国におけるサプライチェーンの国産化政策は、国内ファウンドリへの資本投入を促し、大面積溶融シリカ部品のリードタイムを短縮しています。メタサーフェス製造プロセスへのベンダーの注力は、ウェーハレベルの歩留まりを改善し、民生用電子機器アセンブリの単位コストを低減します。

主要レポートのポイント

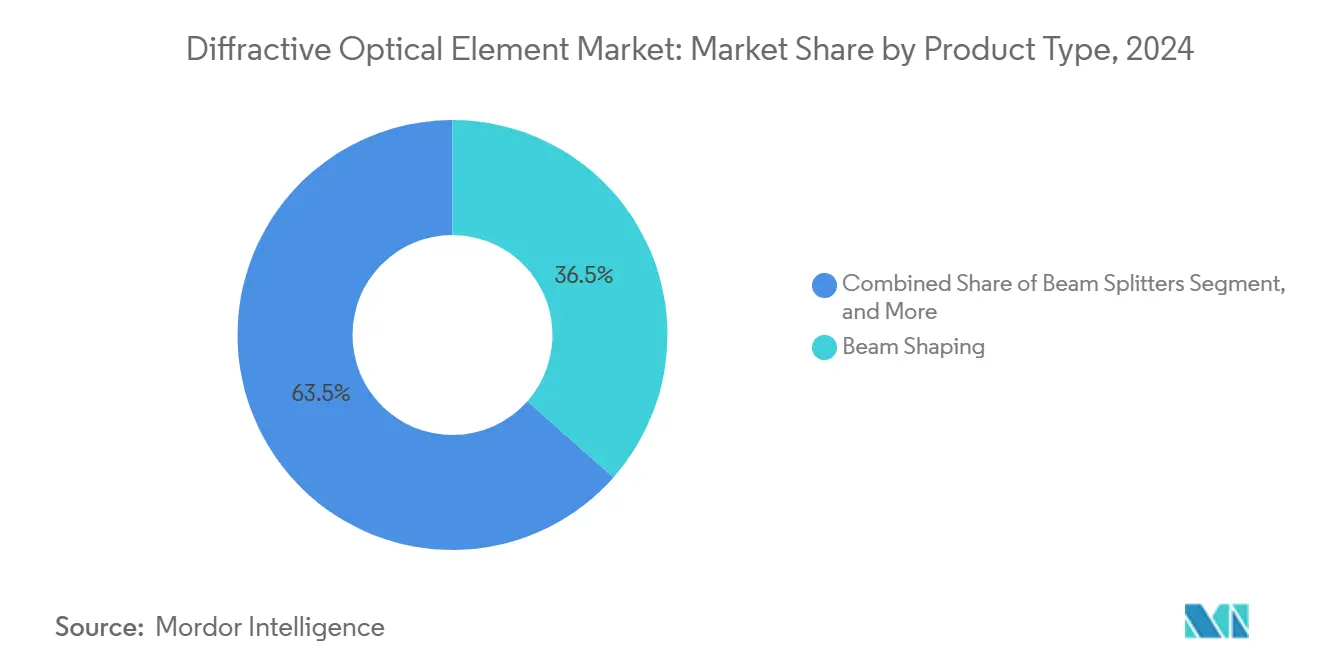

- 製品タイプ別では、ビーム整形素子が2024年の回折光学素子市場シェアの36.52%を占めました。渦位相板は2030年までに年平均成長率10.13%で拡大する見込みです。

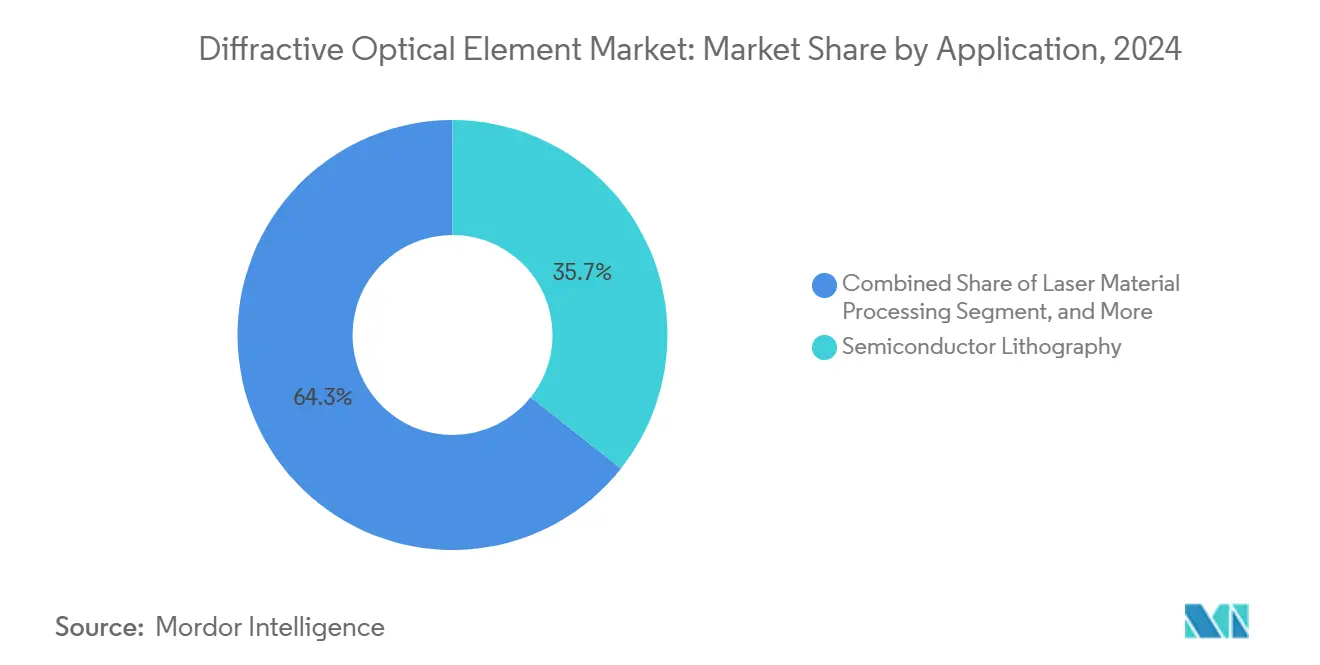

- 用途別では、半導体リソグラフィーが2024年の回折光学素子市場規模の35.67%のシェアを占めました。自動車用LiDARおよびADASは2030年までに年平均成長率10.74%で進展しています。

- 材料別では、溶融シリカが2024年に43.89%の売上シェアでトップとなりました。窒化ガリウムは2030年までに年平均成長率11.42%で成長すると予測されています。

- 最終用途産業別では、半導体・電子機器が2024年の売上の39.67%を占めました。自動車用途は2025年から2030年にかけて年平均成長率9.89%で拡大する見込みです。

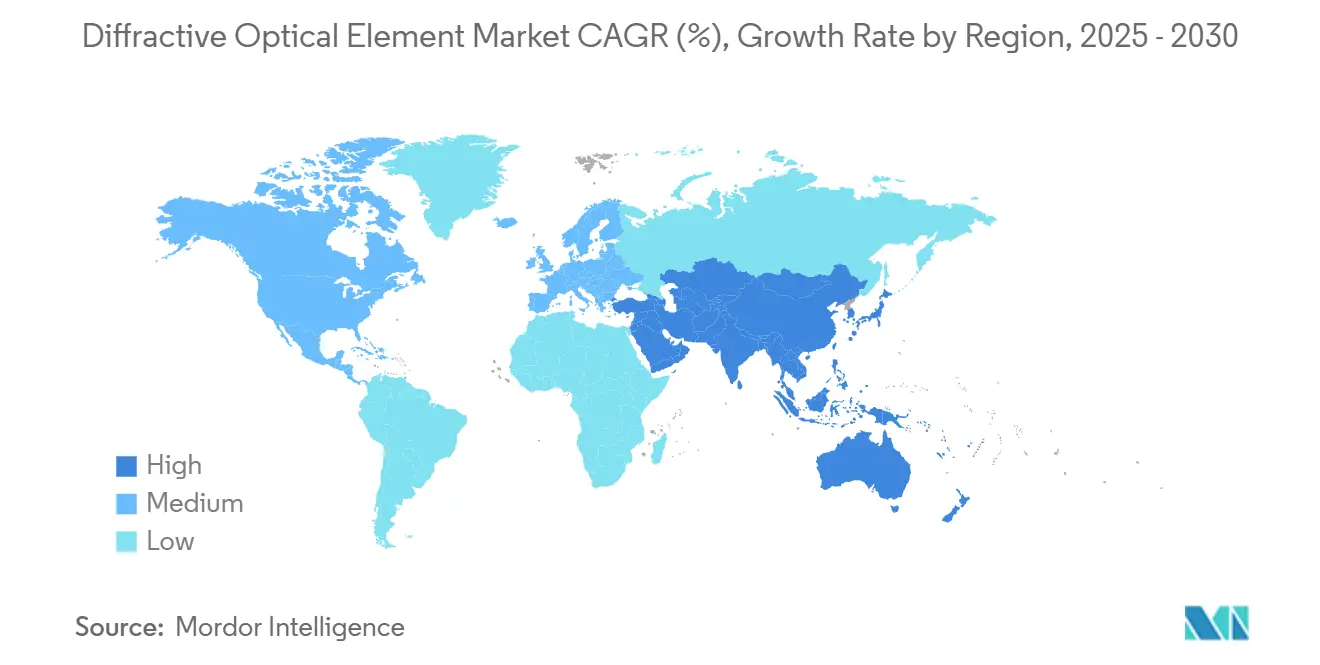

- 地域別では、アジア太平洋が2024年の売上の45.23%を占め、同地域は予測期間中に年平均成長率10.39%を記録する見込みです。

世界の回折光学素子市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUVリソグラフィーノード移行の加速 | +2.1% | 台湾、韓国、オランダ、米国 | 中期(2〜4年) |

| EV電池溶接向け高出力ファイバーレーザービーム均質化 | +1.8% | 中国、ドイツ、米国 | 短期(2年以内) |

| スマートフォンにおける構造化光3Dセンシングモジュール | +1.6% | アジア太平洋製造拠点 | 短期(2年以内) |

| フォトニック集積回路における標準化DOEライブラリ | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 固体自動車用LiDARにおけるメタサーフェスDOE | +1.4% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 宇宙搭載光学フェーズドアレイアンテナ | +0.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUVリソグラフィーノード移行の加速

3nm以下へのスケーリングを行うファウンドリは、13.5nm EUV光を調整する回折格子においてサブナノメートルの表面精度を必要とします。各ASMLのEUVスキャナーは、ビーム整形、フレア抑制、マスク検査のために複数のDOEを統合しています。台湾積体電路製造公司(TSMC)は2025年に20台のEUVツールを稼働させる計画であり、超高純度溶融シリカ基板に対する地域需要を高めています。SamsungおよびIntelによる段階的なツール購入が世界的な数量成長を持続させる一方、欧州の光学企業は設備拡張に連動した複数年の購買注文を確保しています。

EV電池溶接向け高出力ファイバーレーザービーム均質化

角柱形および円筒形セルのレーザー溶接は、キロワット級のエネルギーをタブ表面に均一に分散させる回折ビーム均質化装置に依存しています。Teslaのギガファクトリーにおける4680セルラインの統合は産業規模の拡大を示しており、ティア1サプライヤーは8kW連続出力以上に定格された1,064nm溶融シリカ均質化装置の検証を進めています。[1]TRUMPFグループ、「EV電池向けレーザー溶接ソリューション」、TRUMPF.COMドイツの自動車メーカーはパウチセルにも同様のプロセスを採用しており、近期の出荷成長を加速させています。

スマートフォンにおける構造化光3Dセンシングモジュール

フラッグシップデバイスは、顔認証および拡張現実深度キャプチャのためにメタサーフェスDOEが赤外線ビームを数万点のドットに分割するコンパクトなプロジェクターアセンブリを採用しています。AppleのFace IDロードマップおよびMetaのスマートグラスプロトタイプは、3mm厚の制約下で効率を維持するフラット光学素子に依存しています。アジアの受託製造業者はウェーハレベルナノインプリントリソグラフィーの生産能力を拡大し、Android OEMのコスト競争力を高めています。

フォトニック集積回路における標準化DOEライブラリ

AIMフォトニクスのオープンアクセス設計キットには、検証済みの回折ビームスプリッター、ステアリング素子、偏光変換器が含まれています。デバイス設計者は事前認定済みのセルをドラッグアンドドロップで配置し、コストのかかるカスタムエッチング開発を回避して、800Gおよび1.6Tbpsトランシーバーモジュールの市場投入時間を短縮できます。[2]アメリカ製造統合フォトニクス研究所、「PDKリリースノート」、AIMPHOTONICS.COMファウンドリが6ヶ月ごとにライブラリ改訂を採用することで、段階的な機能追加のパイプラインが維持され、マルチプロジェクトウェーハサブスクリプションが支援されます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大面積溶融シリカエッチングのファウンドリ能力不足 | -1.5% | 世界の専門ファウンドリ | 短期(2年以内) |

| 医療用レーザー内視鏡光学素子における高い認定コスト | -0.8% | 北米、欧州 | 中期(2〜4年) |

| バイナリ位相パターンに関するIP分断 | -0.6% | 世界の複数法域 | 長期(4年以上) |

| 過酷環境LiDARにおけるポリマーDOEの熱安定性限界 | -0.9% | 世界の自動車・航空宇宙 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大面積溶融シリカエッチングのファウンドリ能力不足

レーザー核融合実験に使用されるメートル規模の格子は、一般的なリソグラフィーツールのフットプリントを超えています。1m×0.5mのプレートを75nm以下の深さ許容差でエッチングできる施設はわずかしかなく、バックログは12ヶ月を超えています。国立点火施設(NIF)は2025年のスロット容量のほぼ全てを予約しており、宇宙搭載望遠鏡プログラムへの利用可能性を制限しています。

医療用レーザー内視鏡光学素子における高い認定コスト

新規回折チップ光学素子に対するFDA 510(k)申請には、広範な生体適合性、滅菌、光熱試験が必要です。コンプライアンス費用と臨床データ収集により、単位開発コストが50万米ドル増加する可能性があり、中小サプライヤーの参入を妨げています。[3]米国食品医薬品局、「510(k)市販前届出の概要」、FDA.GOV欧州のMDR規則は並行した文書化レイヤーを追加し、市場投入時間を延長して近期の普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビーム整形素子が売上を牽引

ビーム整形コンポーネントは2024年の売上の36.52%を占め、半導体リソグラフィーステッパーおよび高精度切断レーザーの中核を担っています。回折限界トップハットジェネレーターは、ウェーハ露光時の局所的な熱勾配を軽減する一貫したドーズ均一性を提供します。ビームスプリッターおよびディフューザーはディスプレイバックライトおよび眼科手術システムに供給され、安定した需要を維持しています。渦位相板は最も急成長しているカテゴリーであり、軌道角運動量状態をエンコードする量子通信リンクおよび回折限界以下の分解能を向上させる顕微鏡法によって実現され、年平均成長率10.13%を示しています。回折光学素子市場は、溶融シリカマスターを5nmの粗さに研磨する単点ダイヤモンドターニングの進歩から恩恵を受けています。ナノステンシルインプリントツールは現在、毎時1,000枚のウェーハスループットでマルチレベル位相フィーチャーをパターニングし、規模の経済を推進しています。新興のバイナリスーパーピクセルアーキテクチャは1.44kHzのリフレッシュ能力を実証しており、次世代ヘッドセット向けダイナミックホログラフィックディスプレイを支援しています。

継続的な研究開発投資が製品の幅を広げています。自動車用LiDARサプライヤーは、機械式スキャナーを排除するためにファウンドリとメタサーフェスビームステアリングユニットを共同開発しています。医療機器OEMは、繰り返しのオートクレーブサイクルに耐性のある気密封止ビームシェーパーを要求しています。防衛インテグレーターは衛星レーザー通信向けに放射線硬化格子を指定しています。各ニッチ分野はベンダーに設計ライブラリの拡充と材料供給契約の確保を促しています。回折光学素子市場では、顧客が重要なノードの生産能力を確保するにつれて、複数年のフレームワーク契約が増加しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:溶融シリカがリーダーシップを維持

溶融シリカは、0.55ppm/Kの熱膨張率と深紫外波長における低吸収性により、2024年に43.89%のシェアを占めました。これらの特性は、表面形状ドリフトを50pm以下に維持する必要がある13.5nm EUVビーム調整において不可欠です。窒化ガリウムは年平均成長率11.42%で最も急成長している材料です。その高い屈折率により、250℃の動作温度に耐えながら広帯域位相制御を実現するサブ波長メタサーフェス設計が可能になります。シリコンおよび石英基板は、それぞれCMOSバックエンド統合および複屈折フィルタリングのニーズを満たします。PMMAを含むポリマー表面は、民生用カメラの回折レンズに対して高い複製歩留まりを達成しますが、車両エンジンルームではアウトガスと変形の限界に直面します。

材料サプライヤーは超低OH-含有シリカブランクの溶融引き出し能力を拡大し、エピタキシーベンダーは光学素子向けに200mm GaN-on-サファイア成長を試験しています。フレキシブルナノインプリントリソグラフィーはレンズあたりのコストを30%削減し、拡張現実モジュールへの採用を促進しています。回折光学素子市場では、真空紫外線天文学および高出力指向性エネルギーシステムを対象としたリン化ガリウムおよびダイヤモンド基板に向けた研究開発が観察されていますが、商業化は予測期間を超えています。

用途別:半導体リソグラフィーが精密需要を支配

半導体リソグラフィーは2024年に35.67%の売上シェアを占めました。各EUVスキャナーは、臨界寸法均一性を1.4nm以下に維持するために数十のビーム均質化装置、瞳フィルター、位相シフターを採用しています。プロセスノードの移行は長期的な交換サイクルを維持し、特殊注文フローを促進します。自動車用LiDARおよびADASは年平均成長率10.74%で最も急速に成長しています。固体LiDARアーキテクチャは回転ミラーを平面回折ビームステアリングスタックに置き換え、部品点数を削減して耐衝撃性を向上させます。テレコムおよびデータコムは、1.6Tbpsに達するコパッケージ光学素子に標準化スプリッターを採用し、数量ベースラインを拡大しています。眼科OCTおよび内視鏡を含む医療イメージングは、コントラストを向上させてフォームファクターを縮小するためにカスタムDOEを統合しています。高出力材料加工レーザーは、6mmステンレス鋼板の切断エッジ品質を向上させるトップハットジェネレーターの採用を継続しています。

シリコンフォトニクスは光学機能と電子機能を統合し、小型フットプリントの回折素子のモノリシック統合を可能にします。フォトニックテンソルコアを活用するAIアクセラレーターは、特殊位相シフターおよび干渉計のパイプラインを生み出しています。AIデータセンター向け回折光学素子市場規模は、エネルギー予算がコパッケージ光学素子の採用を促進するにつれて着実に拡大すると予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:半導体・電子機器が数量リーダーシップを維持

半導体・電子機器セクターは2024年の出荷量の39.67%を占めました。EUVツールの購入、ウェーハ検査プラットフォーム、先進パッケージングラインが大部分の需要を占めています。自動車用途は電気自動車の普及と自動運転への投資に支えられ、年平均成長率9.89%を示しています。精密光学素子は振動および温度極限下での電池溶接の一貫性とLiDARの信頼性を確保します。ヘルスケア機器は低侵襲手術ツールおよび眼内インプラントの採用を通じて中一桁台の成長を維持しています。防衛プログラムは宇宙搭載レーザー通信および指向性エネルギー研究に資金を提供し、低数量・高マージンの需要を生み出しています。積層造形およびガラス加工を含む産業製造が顧客構成を補完しています。

ティア1自動車サプライヤーは−40℃から125℃サイクルにわたる性能保証を含む複数年の供給契約を交渉しています。医療OEMはISO-13485認定生産ラインを重視しています。半導体顧客は重要な表面フィーチャーにおいて0.3nm以下の繰り返し精度を優先しています。多様な仕様を満たすことで、ベンダーは計測能力を拡大し、高度な統計的プロセス管理を実装することを余儀なくされています。したがって、回折光学素子市場は景気循環的および世俗的成長の最終市場にわたってバランスの取れたエクスポージャーを示しています。

地域分析

アジア太平洋の回折光学素子市場は世界需要の45.23%を占めています。2030年までの堅調な年平均成長率10.39%は、台湾および中国本土でのウェーハファブ拡張の継続、ならびに精密計測における日本のリーダーシップと一致しています。中国の「フォトニクスバレー」プログラムなどの政府インセンティブはメタサーフェスパイロットラインへの複数年助成金を充当し、日本のNEDOはカスタム回折マスクを必要とするEUVレジスト研究に資金を提供しています。韓国のメモリメーカーおよびディスプレイパネルファブはロジスティクスチェーンを短縮するために地域光学素子を確保しています。地域ベンダーは、ウェーハ研磨、フォトリソグラフィー、薄膜コーティングを同一拠点に配置する垂直統合サプライチェーンから恩恵を受け、単位コストを低減して迅速なプロトタイピングを可能にしています。国際顧客はコスト競争力のある高混合低数量バッチを同地域に求めています。

北米は防衛、航空宇宙、データセンター光学素子において強固な地位を占めています。ローレンス・リバモア国立研究所における米国のレーザー核融合プロジェクトは、世界でも数少ない施設しか製造できない大口径格子を発注しています。シリコンバレーのフォトニクス新興企業はベンチャー資金を活用してAR/VRヘッドセット向けGaNメタサーフェスを商業化しています。カナダの量子コンピューティング研究機関は地域光学企業と光子ベースの量子ビット操作に関して提携し、ニッチな注文を追加しています。メキシコの新興EV供給チェーンは電池溶接ラインにビーム整形ユニットを輸入し、地域フローに段階的な数量を加えています。地域協力プログラムは大学と防衛主要企業を結びつけ、ナノ製造スキルにおける人材育成を確保しています。

欧州は世界消費の24.5%を占めています。ドイツの自動車メーカーはレベル3運転支援システムへのLiDAR統合を加速させており、高効率メタサーフェスビームステアリング部品への需要を促進しています。オランダのASMLは深紫外線計測に精通した光学サプライヤーのクラスターを形成しています。フランスの航空宇宙主要企業は通信衛星コンステレーション向けに宇宙適格格子を調達しています。新しいEU医療機器規則はコンプライアンスの負担を増大させ、中小光学ワークショップ間の統合を促進しています。ホライズン・ヨーロッパなどの共同研究イニシアチブは、渦位相板およびバイナリ位相素子を消費する量子フォトニクスプログラムに資金を提供しています。同地域の成熟した品質基準はサプライヤーを高信頼性セクターへの対応に位置づけていますが、アジアの競合他社に対してコスト圧力を加えています。

中東・アフリカは依然として初期段階にあり、合計シェアは3%未満です。しかし、湾岸地域の政府系投資ファンドは半導体の多様化を追求しており、地域光学素子調達を伴うグリーンフィールドファブを誘発する可能性があります。スクエア・キロメートル・アレイを含む南アフリカの天文学施設は、適応光学実験向けに特殊回折素子を必要とし、適度な高付加価値注文を提供しています。

競合環境

回折光学素子市場は中程度の集中度を示しています。上位5社のベンダーが世界売上の推定46%を支配しており、規模の優位性とニッチイノベーターの活発な分野のバランスを取っています。Jenoptikはブランク製造、リソグラフィー、反射防止コーティングをカバーする垂直統合を通じて成長しています。HOLOEYEは独自の設計ソフトウェアを活用して迅速なカスタム空間光変調器を提供しています。Holo/Orはビーム整形における強固な特許ポートフォリオを維持し、レーザーツールOEMとの複数年供給契約を確保しています。

メタサーフェス新興企業は、高スループットエッチングによるナノピラーアレイの堆積によって既存企業を破壊しようとしています。表面エッチングフラットレンズは、スマートフォン深度カメラに対して30%の軽量化と熱安定性の向上を約束しています。2024年の特許出願は前年比12%増加しており、自動車用導波路およびARヘッドセット光学素子をめぐる競争状況を反映しています。TeledyneによるExcelitasビジネスユニットの7億1,000万米ドルの買収が医療・産業セクターへのリーチを拡大し、G&HによるPhoenix Opticalの買収が高出力格子能力を追加するなど、統合が継続しています。

超低欠陥溶融シリカのサプライチェーンの脆弱性はボトルネックとして残っています。ベンダーは炉スロットを確保するために複数年のテイク・オア・ペイ契約を締結しています。地域化戦略により、米国および欧州の顧客は地政学的リスクを軽減するためにセカンダリソースの認定を進めています。IEC 60825-1レーザー安全基準への準拠は文書化要件を増加させますが、成熟した品質システムを持つ確立されたプレーヤーに有利に働きます。競争上の差別化は、顧客の設計サイクルを短縮するアプリケーション固有の専門知識、計測自動化、エンドツーエンドのモデリングサポートに焦点を当てています。

回折光学素子産業リーダー

Jenoptik AG

Holo/Or Ltd.

HOLOEYE Photonics AG

LightTrans International UG

Edmund Optics, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:LASER World of Photonicsフォーラムは、予測される1,000億米ドルの核融合エネルギー光学素子需要を取り上げ、大面積溶融シリカの供給課題を強調しました。

- 2025年4月:ISOは老視矯正眼内レンズに関する新しいガイドラインを発表し、臨床エビデンス基準を厳格化しました。

- 2025年3月:POET Technologiesは、AIクラスター向けに1.6Tbpsおよび3.2Tbpsのデータレートに達する光学インターポーザーを実証しました。

- 2025年2月:研究者らはデュアルビームセットアップを使用してガラス上で100nmの分解能のレーザー描画を達成し、マイクロ光学素子の製造を加速させました。

世界の回折光学素子市場レポートの範囲

| ビーム整形素子 |

| ビームスプリッター |

| ディフューザー・均質化装置 |

| 渦・スパイラル位相板 |

| 格子ベースDOE |

| 溶融シリカ |

| 石英 |

| シリコン |

| 窒化ガリウム |

| ポリマー(PMMA、PC) |

| レーザー材料加工 |

| 半導体リソグラフィー |

| 医療・ライフサイエンスイメージング |

| テレコムおよびデータコム |

| 自動車用LiDARおよびADAS |

| 半導体・電子機器 |

| ヘルスケア |

| 自動車 |

| 防衛・航空宇宙 |

| 産業製造 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 製品タイプ別 | ビーム整形素子 | ||

| ビームスプリッター | |||

| ディフューザー・均質化装置 | |||

| 渦・スパイラル位相板 | |||

| 格子ベースDOE | |||

| 材料別 | 溶融シリカ | ||

| 石英 | |||

| シリコン | |||

| 窒化ガリウム | |||

| ポリマー(PMMA、PC) | |||

| 用途別 | レーザー材料加工 | ||

| 半導体リソグラフィー | |||

| 医療・ライフサイエンスイメージング | |||

| テレコムおよびデータコム | |||

| 自動車用LiDARおよびADAS | |||

| 最終用途産業別 | 半導体・電子機器 | ||

| ヘルスケア | |||

| 自動車 | |||

| 防衛・航空宇宙 | |||

| 産業製造 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年の回折光学素子市場の予測値は?

市場は2030年までに4億9,136万米ドルに達し、年平均成長率9.53%で成長する見込みです。

世界の回折光学素子需要をリードする地域はどこですか?

アジア太平洋は2024年の世界売上の45.23%を占め、2030年までに年平均成長率10.39%で最も急速な成長を示しています。

最も急速に拡大している用途セグメントはどれですか?

自動車用LiDARおよびADAS用途が最も高い成長を示しており、2025年から2030年にかけて年平均成長率10.74%を記録しています。

窒化ガリウムが基板材料として注目されている理由は何ですか?

GaNは高い屈折率と熱耐性を持ち、高出力レーザー向けのコンパクトなメタサーフェス設計を可能にすることで年平均成長率11.42%を促進しています。

近期の供給に影響を与える主な制約要因は何ですか?

大面積溶融シリカエッチングのファウンドリ能力不足により、メートル規模のコンポーネントのリードタイムが12ヶ月を超えています。

ベンダー競争の集中度はどの程度ですか?

上位5社が世界売上の約46%を支配しており、新興専門企業の参入余地がある中程度に集中した市場環境を示しています。

最終更新日: