糖尿病黄斑浮腫市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.20 十億米ドル |

| 市場規模 (2030) | 4.40 十億米ドル |

| 成長率 (2025 - 2030) | 1.20% CAGR |

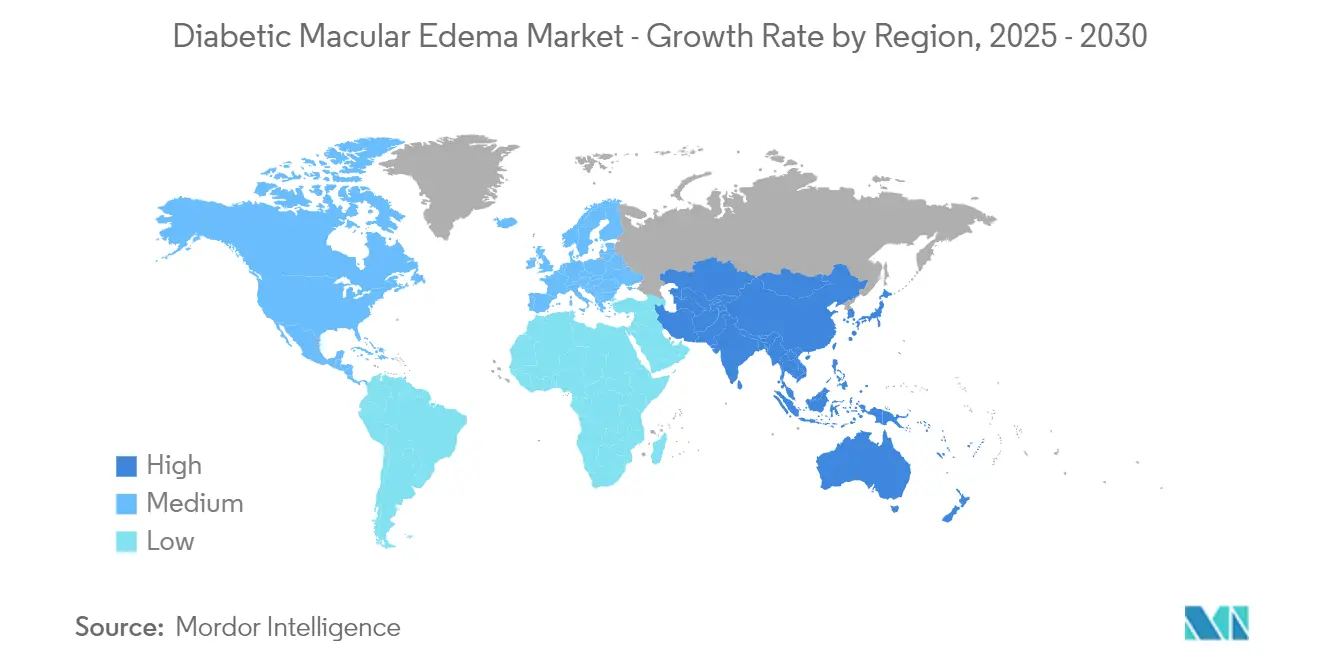

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

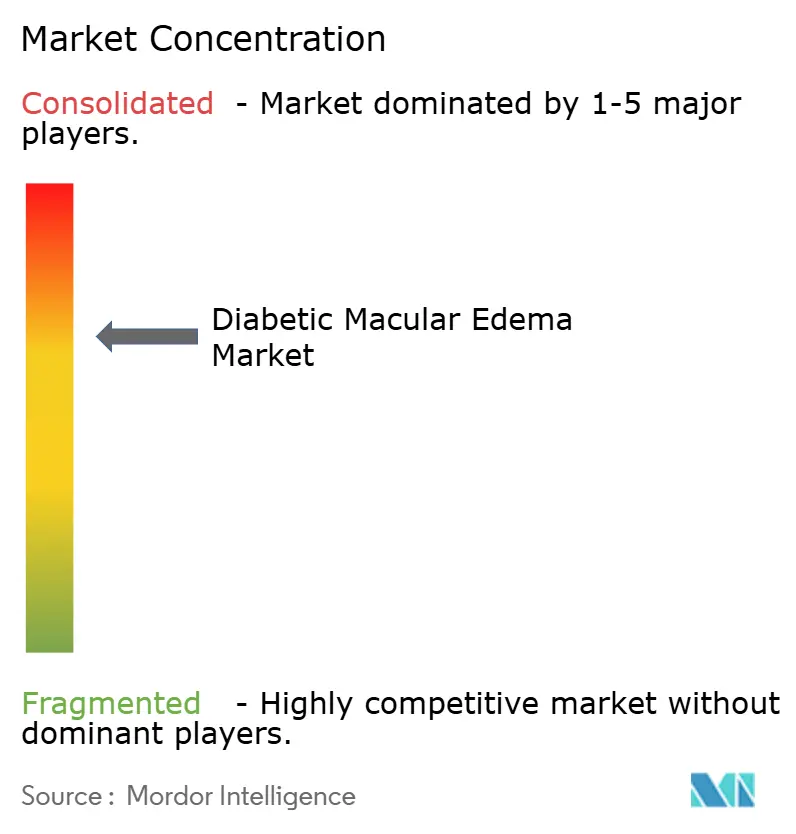

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる糖尿病黄斑浮腫市場分析

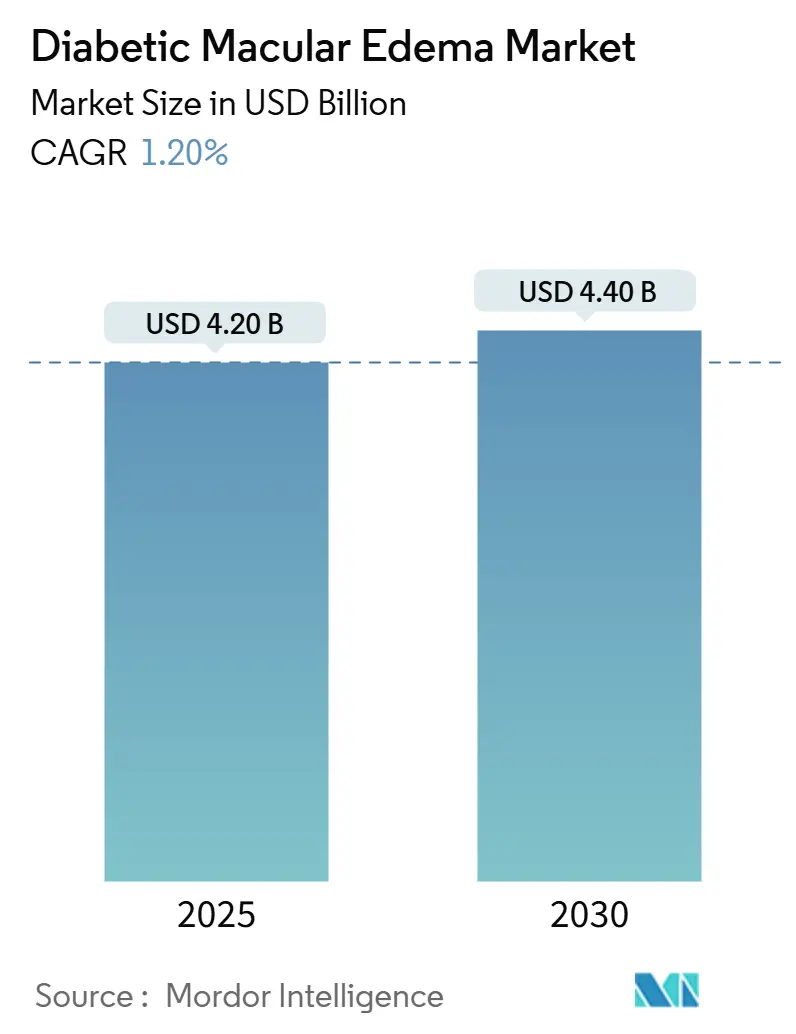

糖尿病黄斑浮腫市場規模は2025年に40億2,000万米ドルと推定され、予測期間(2025年〜2030年)中にCAGR 1.20%で成長し、2030年までに44億米ドルに達する見込みです。

糖尿病黄斑浮腫市場概要

糖尿病黄斑浮腫の市場環境は、より広範なヘルスケア業界のトレンドと専門医療へのアクセス改善に牽引され、大きな変革を遂げています。世界中の医療システムは、強化されたスクリーニングプログラムと紹介ネットワークを通じて、網膜疾患の早期発見と管理をますます優先するようになっています。バリューベースケアモデルの統合は治療アプローチを根本的に変え、2024年10月に国際網膜硝子体ジャーナルに掲載されたデータによると、2023年には主要市場全体で約155万件の有病症例が報告されており、管理を必要とする相当規模の患者集団が存在することが示されています。保険適用の拡大と有利な償還政策により治療へのアクセスが改善され、医療提供者は一貫したケアの提供を確保するために標準化された治療プロトコルをますます採用しています。

治療パラダイムは、より高度な治療アプローチと送達システムの登場により大きく進化しています。この分野では、従来のレーザー光凝固術からより高度な生物学的療法へのシフトが見られ、治療負担を軽減する可能性から徐放性インプラントが特に注目を集めています。最近の動向としては、2023年8月に糖尿病黄斑浮腫(DME)患者の治療を対象としたEylea HD(アフリベルセプト)8mgがFDA承認を受け、治療効果を維持しながら投与間隔の延長が可能となりました。生分解性ステロイドインプラントと新規薬物送達システムの導入により、臨床医にとっての選択肢が増加し、特に従来の治療に対して最適な反応を示さない患者に恩恵をもたらしています。

デジタルトランスフォーメーションは、DME分野における疾患管理と患者ケアの調整に革命をもたらしました。遠隔医療プラットフォームの普及により、特に遠隔地の患者や移動に制限のある患者にとって、専門医療へのアクセスが向上しました。人工知能アルゴリズムと組み合わせた高度な画像診断技術により診断精度と治療計画が改善され、2023年には眼科医療提供者の約45%が患者モニタリングへのデジタルヘルスツールの活用増加を報告しています。これらの技術的進歩により、疾患進行のより精密な追跡とパーソナライズされた治療調整が可能となっています。

業界では、DMEの不均一な性質と患者の治療反応の多様性を反映し、個別化医療アプローチへの顕著なシフトが見られます。人口統計分析によると、45〜64歳の年齢層が世界的にDMEに罹患する最大の患者集団を占めています。この理解により、個々の患者特性、遺伝的マーカー、および反応パターンに基づいたより個別化された治療戦略が生まれています。医療提供者はバイオマーカーベースのアプローチと高度な診断ツールをますます活用し、治療の選択とタイミングを最適化することで、患者アウトカムとリソース活用の改善を実現しています。

世界の糖尿病黄斑浮腫市場のトレンドと洞察

糖尿病黄斑浮腫の有病率の増加

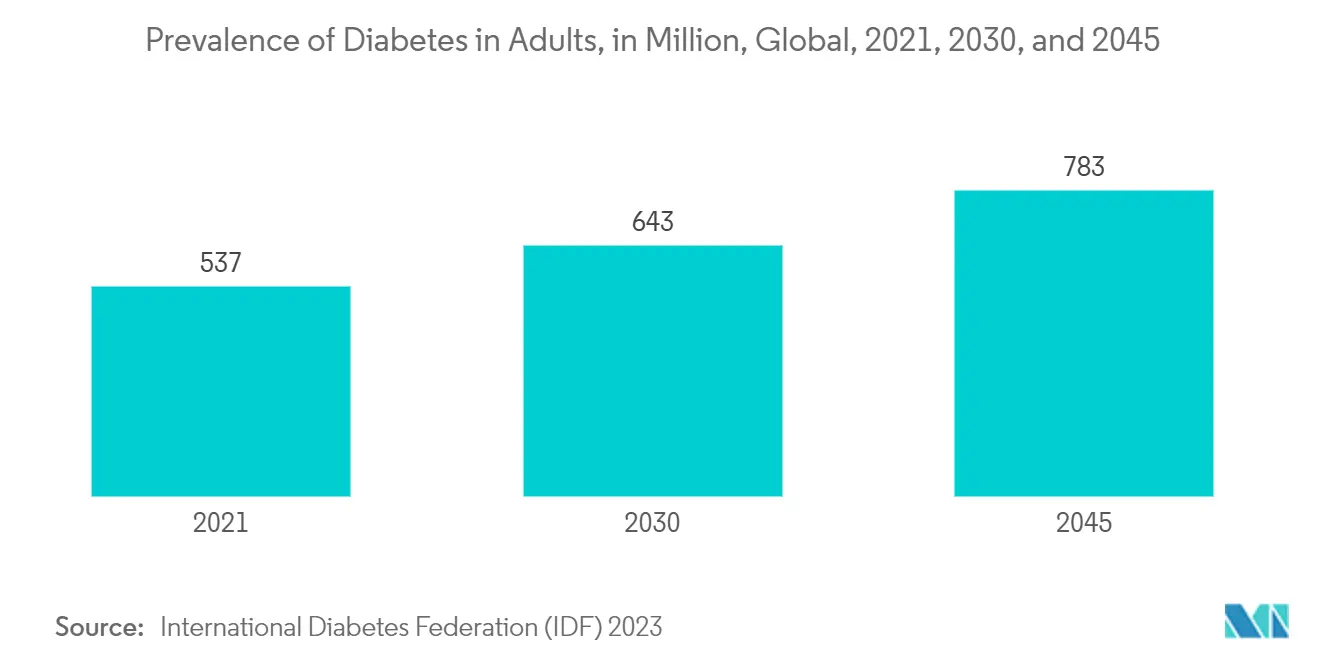

糖尿病黄斑浮腫(DME)の有病率の上昇は市場成長の重要な牽引要因であり、F. ホフマン・ラ・ロシュ社の2024年年次報告書に掲載されたデータによると、2023年には世界で2,900万人の成人が罹患しています。高い患者数は、効果的な治療を必要とする患者集団の増大を示しています。症例数の急増は革新的な治療法と管理オプションへの需要を刺激し、市場成長を後押ししています。さらに、認知度の向上と診断技術の進歩がDME市場への投資と開発をさらに促進しています。

認知度の向上と診断能力の改善により、特に先進的な医療市場においてDME症例の早期発見が進んでいます。医療提供者は糖尿病患者に対してより強固なスクリーニングプロトコルを実施するようになり、治療アウトカムが通常より良好な早期段階でのDME発見につながっています。多くの医療システムにおける包括的な糖尿病眼科ケアプログラムの確立により、潜在的なDME症例の追跡と管理能力が向上し、定期的な眼科検診の重要性に関する患者教育の改善により、治療のための受診率が高まっています。これらの要因の組み合わせにより、より多くの患者が適切なケアを求め受けるようになり、市場拡大にとってより好ましい環境が生まれています。

技術的進歩と治療革新

DME治療の分野では、特に薬物送達システムと画像診断技術において目覚ましい技術的進歩が見られます。徐放性インプラントの開発は重要な革新を表しており、薬物放出期間の延長と患者の治療負担の軽減を実現しています。硝子体内インプラントや新規注射技術を含むこれらの高度な送達システムは、必要な介入頻度を最小化することで治療アドヒアランスとアウトカムを改善しています。さらに、診断プロセスへの人工知能アルゴリズムの統合により早期発見能力が革新され、医療提供者が疾患進行の最適な段階で治療を特定・開始できるようになっています。在宅モニタリングキットの登場により患者ケアがさらに変革され、外来受診の間のより積極的な管理とタイムリーな介入が可能となっています。

抗VEGF療法の進化は、改善された製剤と送達メカニズムを通じて市場拡大を牽引し続けています。最近の革新は、DMEの病態形成に関与する複数の経路に対処する長時間作用型化合物と併用療法の開発に焦点を当てています。強化されたOCTシステムやAI搭載分析ツールを含む高度な画像診断技術の導入により、診断と治療モニタリングの精度が向上しています。これらの技術的発展は治療効果を高めるだけでなく、治療負担を軽減し、よりパーソナライズされたケアアプローチを可能にすることで、患者全体の体験を改善しています。遠隔医療プラットフォームの統合により、以前は定期的な治療を受けることに障壁があった遠隔地の患者を特に支援しながら、専門医療へのアクセスがさらに拡大しています。

新興療法の充実したパイプライン

DMEに対する新興療法の充実したパイプラインは重要な市場牽引要因であり、多数の革新的な治療法が様々な開発段階にあります。OCS-01、THR-149、EXN407、EYP-1901などの主要な新興療法が臨床試験で有望な結果を示しており、既存の選択肢に対する潜在的な代替または補完的治療法を提供しています。DMEの病態形成の異なる側面を標的とするこれらのパイプライン候補の多様性は、より個別化された治療アプローチを提供できる将来の治療環境を示唆しています。遺伝子療法の開発は特に注目に値し、DME患者に長期的または恒久的な解決策を提供する可能性について複数の候補が研究されており、現在の管理アプローチからのパラダイムシフトを示しています。

DME治療における再生医療アプローチの進歩により、治療介入の新たな道が開かれています。幹細胞療法と組織工学技術は、単に症状を管理するだけでなく、DME関連の損傷を回復させ失われた視力を取り戻す可能性について探索されています。複数の経路を同時に標的とする併用療法の開発は臨床試験で有望性を示しており、現在の単剤療法に十分に反応しない患者に対してより効果的な治療選択肢を提供できる可能性があります。この拡大するパイプラインは、新規薬物送達システム、標的分子療法、バイオテクノロジーベースのソリューションなどの革新的なアプローチによって特徴付けられており、これらすべてがDME治療パラダイムの潜在的な変革に貢献しています。改善された有効性、より長い作用持続時間、より優れた安全性プロファイルを持つ治療法の開発への注力が、この分野における研究開発投資を引き続き牽引しています。

糖尿病黄斑浮腫市場 薬剤セグメント分析

糖尿病黄斑浮腫市場における抗VEGFセグメント

抗VEGF療法セグメントは糖尿病黄斑浮腫市場を支配しており、2024年には市場シェアの約65%を占めています。この大きな市場ポジションは、主にラニビズマブやアフリベルセプトなどの主要薬剤のDME患者治療における実証された有効性によって牽引されています。セグメントのリーダーシップは、網膜厚の減少と視力改善におけるこれらの療法の能力を支持する強力な臨床エビデンスによって強化されています。主要製薬会社はこれらの治療法の開発とマーケティングに多大な投資を行い、医療提供者の間での広範な採用につながっています。セグメントの優位性は、主要な医療市場全体での有利な償還政策と治療ガイドラインへの組み込みによってさらに支持されています。さらに、新製剤と送達方法の継続的な開発により、市場におけるセグメントの支配的な地位が維持されています。

糖尿病黄斑浮腫市場におけるコルチコステロイド療法セグメント

コルチコステロイド療法セグメントはDME市場において最も急成長するセグメントとして台頭しており、2025年から2030年にかけてCAGR 2.0%の成長が予測されています。この顕著な成長は、デキサメタゾンやフルオシノロンアセトニドなどの薬剤に対する長時間作用型ステロイドインプラントと革新的な送達システムの採用増加に起因しています。セグメントの拡大は、特に抗VEGF療法に対して不十分な反応を示す患者の治療における有効性によって牽引されています。薬物送達システムにおける最近の技術的進歩により、これらの治療法の安全性プロファイルと作用持続時間が大幅に改善されています。セグメントはまた、コルチコステロイドを一次および二次治療選択肢として使用することへの医師の信頼の高まりからも恩恵を受けています。さらに、進行中の臨床試験と研究イニシアチブにより、これらの療法のエビデンスベースが強化され、特定の患者集団への適用が拡大する可能性があります。

糖尿病黄斑浮腫市場 剤形セグメント分析

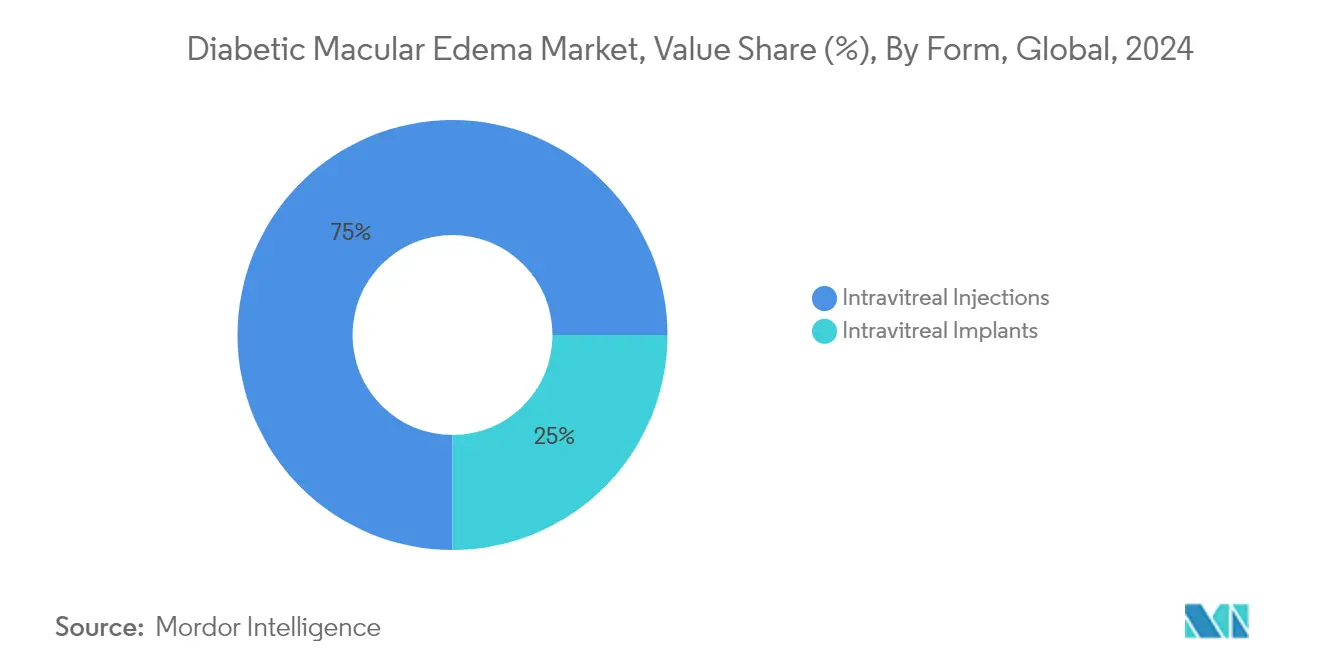

糖尿病黄斑浮腫市場における硝子体内注射セグメント

硝子体内注射セグメントは糖尿病黄斑浮腫市場において支配的な地位を維持しており、2024年には市場シェアの約75%を占めています。この大きな市場プレゼンスは、主に硝子体内注射によって投与される抗VEGF療法とコルチコステロイドの広範な採用に起因しています。セグメントのリーダーシップは、確立された治療プロトコル、有効性を支持する豊富な臨床エビデンス、および投与技術に対する医師の習熟度によって強化されています。硝子体内注射に対する医療提供者の信頼は、最適な治療アウトカムを確保するために患部に正確な薬剤量を直接送達できる能力によってさらに強化されています。セグメントの堅調なパフォーマンスは、複数のFDA承認注射剤の利用可能性と、注射技術と患者の快適性の改善に焦点を当てた継続的な研究イニシアチブによっても支持されています。さらに、インプラントと比較して比較的低コストであることと、治療レジメンを調整できる柔軟性がセグメントの市場支配に貢献しています。

糖尿病黄斑浮腫市場における硝子体内インプラントセグメント

硝子体内インプラントセグメントは糖尿病黄斑浮腫市場において最も急成長するセグメントとして台頭しており、2025年から2030年にかけてCAGR 2.0%という印象的な成長が予測されています。この顕著な成長軌跡は、外来受診の頻度を減らす長時間作用型治療選択肢に対する患者の嗜好の高まりによって牽引されています。セグメントの拡大は、耐久性と薬物放出プロファイルの両方を改善するインプラント設計の技術的進歩によってさらに加速されています。製薬会社は、長期的な治療カバレッジの必要性に対応するため、革新的な徐放性プラットフォームの創出に向けた研究開発に積極的に投資しています。硝子体内インプラントの採用増加は、長期間にわたって安定した視力改善を維持する有効性を実証する新たな臨床エビデンスによっても支持されています。医療提供者は、特に慢性DME症例において、患者のコンプライアンス改善と全体的な治療負担軽減におけるインプラントの潜在的な利点をますます認識しています。

糖尿病黄斑浮腫市場 地域セグメント分析

米国の糖尿病黄斑浮腫市場

米国は世界の糖尿病黄斑浮腫市場を引き続き支配しており、2024年には市場シェアの約42%を占めています。同市場は2030年まで約1.0%のCAGRで成長すると予測されており、同国の強固な医療インフラと高度な治療選択肢の高い採用率によって牽引されています。最先端の画像診断技術と早期発見プロトコルを含む高度な診断能力の存在により、米国はDME管理のパイオニアとして確立されています。市場は、特に抗VEGF療法と新規薬物送達システムに対するDME治療の有利な償還政策と広範な保険適用によってさらに強化されています。革新的な療法の臨床研究と開発における同国のリーダーシップは、専門的な網膜ケアセンターの強力なネットワークと相まって、DME治療ソリューションへの多大な投資を引き続き引き付けています。さらに、早期介入と治療選択肢に関する医療提供者と患者の認識向上が、より良い疾患管理アウトカムに貢献しています。

ドイツの糖尿病黄斑浮腫市場

ドイツは糖尿病黄斑浮腫治療の重要な市場として確立されており、疾患管理への体系的なアプローチと予防ケアへの強い注力によって特徴付けられています。同国の医療システムは、眼科センターと専門クリニックの包括的なネットワークに支えられた早期診断と介入を重視しています。ドイツの医療提供者は、革新的な治療プロトコルの採用と新しいDME療法の臨床試験への参加において特に積極的です。市場は同国の強固な医療インフラと質の高いケア提供への強い重点から恩恵を受けています。確立された研究機関と学術医療センターの存在が、新規治療アプローチの開発と評価を促進しています。さらに、欧州連合内でのドイツの戦略的な位置付けにより、DME治療に注力する製薬会社と医療機器メーカーにとっての主要なハブとなっています。

英国の糖尿病黄斑浮腫市場

英国は糖尿病黄斑浮腫市場において重要な地位を維持しており、包括的な国民保健サービス(NHS)の枠組みと眼科ケア提供への体系的なアプローチによって際立っています。同国は強固なスクリーニングプログラムと治療プロトコルを実施し、国民全体へのDME治療への広範なアクセスを確保しています。英国の医療提供者は、特に遠隔地においてDME管理への遠隔医療ソリューションの統合において特に成功を収めています。市場は、DME研究と治療選択肢の推進における学術機関、医療提供者、および業界パートナー間の強力な協力関係によって特徴付けられています。英国のエビデンスに基づく医療へのコミットメントにより、DME管理のための体系的な治療ガイドラインと経路が生まれています。さらに、患者教育とサポートサービスへの同国の注力が、治療アドヒアランスとアウトカムの改善に貢献しています。

その他の国々の糖尿病黄斑浮腫市場

日本、フランス、スペイン、イタリアを含むその他の地域の糖尿病黄斑浮腫市場は、多様な医療アプローチと市場ダイナミクスを示しています。これらの国々は、高度なDME治療の採用と包括的なケア経路の確立において顕著な進歩を示しています。各市場は独自の医療提供システムと償還政策によって特徴付けられており、治療へのアクセスと採用パターンに影響を与えています。DME管理における人工知能とデジタルヘルスソリューションの統合はこれらの地域によって異なり、一部の国々は技術革新においてリーディングロールを担っています。これらの市場はまた、世界的な臨床試験と研究イニシアチブへの参加レベルも様々であり、DME治療の全体的な進歩に貢献しています。これらの市場の総合的な影響は、DME管理と治療アプローチにおける世界的なトレンドを形成し続けています。

競合環境

糖尿病黄斑浮腫市場のトップ企業

糖尿病黄斑浮腫市場は、Oculis、Oxurion、Novartis AG、Exonate Limited、Ripple Therapeutics、EyePoint Pharmaceuticals、RemeGen Co., Ltd.、Alimera Sciences、Curacle Co., Ltd.、F. ホフマン・ラ・ロシュ AGなどの主要プレーヤーによって牽引されています。これらの企業は、特に新規抗VEGF療法と徐放性薬物送達システムの開発において、多大なR&D投資を通じて積極的に製品革新を追求しています。競合環境は、薬物開発と臨床試験を加速するための製薬会社と研究機関との戦略的コラボレーションによって特徴付けられています。企業は地域プレーヤーとのパートナーシップを通じて地理的プレゼンスを拡大し、信頼性の高いサプライチェーンを確保するための製造能力への投資を行っています。さらに、糖尿病黄斑浮腫患者により効果的な治療選択肢を提供するための併用療法の開発と遺伝子療法ソリューションの探索への注力が高まっています。

市場統合が業界進化パターンを牽引

糖尿病黄斑浮腫市場は、確立された眼科ポートフォリオを持つ大手製薬コングロマリットが支配する、適度に統合された構造を示しています。これらの主要プレーヤーは、広範な研究能力、グローバルな流通ネットワーク、および強固な財務基盤を活用して市場リーダーシップを維持しています。市場では、特に有望なパイプライン製品や革新的な薬物送達技術を持つ小規模バイオテクノロジー企業を対象とした合併・買収活動の増加が見られます。地域プレーヤーは、費用対効果の高い代替品を提供し、地元の医療提供者との強固な関係を構築することで、新興市場での存在感を高めています。

競合ダイナミクスは、眼科疾患に特化したバイオテクノロジー企業の参入により進化しています。これらの企業は治療に対する新鮮な視点と革新的なアプローチをもたらし、従来の市場構造に挑戦しています。業界では、確立されたプレーヤーと新興企業との戦略的パートナーシップへのトレンドが見られ、大手製薬会社のリソースの強みと小規模企業の革新能力を組み合わせています。このコラボレーティブなアプローチは競合環境を再形成し、糖尿病黄斑浮腫治療における革新のペースを加速しています。

革新とアクセシビリティが将来の成長を牽引

糖尿病黄斑浮腫市場での成功は、患者の治療負担を軽減しながら改善された有効性を提供する治療法の開発にますます依存しています。既存企業は、内部開発と戦略的買収を通じて製品ポートフォリオを拡大することに注力しながら、長期的な治療効果を実証するためのリアルワールドエビデンスの生成にも同時に投資する必要があります。市場リーダーは患者アクセスプログラムを優先し、治療プロトコルを最適化するために医療提供者と緊密に連携する必要があります。さらに、企業は製造能力とサプライチェーンの強靭性を強化し、市場全体での一貫した製品供給を確保する必要があります。

新興プレーヤーと競合企業にとって、革新的な薬物送達システムと新規治療アプローチによる差別化は重要な機会を提供しています。企業は、より少ない投与頻度のレジメンに対する需要の高まりに対応する費用対効果の高いソリューションの開発に注力する必要があります。主要なオピニオンリーダーと医療提供者との強固な関係構築は、市場浸透に不可欠です。規制環境は革新的な療法に対してより支持的になっていますが、企業は強固なコンプライアンスプログラムを維持し、規制当局と積極的に関与する必要があります。成功はまた、多様な償還システムを持つ市場において特に、アクセシビリティと持続可能なビジネス運営のバランスをとる効果的な価格戦略の確立にも依存しています。

糖尿病黄斑浮腫業界リーダー

Oculis

Oxurion

Novartis AG

Exonate Limited

Ripple Therapeutics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:F. ホフマン・ラ・ロシュ社は、糖尿病黄斑浮腫(DME)の治療を対象としたSusvimo(ラニビズマブ注射液)100mg/mLの米国食品医薬品局(FDA)承認を取得しました。この承認はこの疾患の管理における重要な進歩を示しています。

- 2025年1月:ナノメディシン治療薬を専門とする臨床段階の企業であるAshvattha Therapeuticsは、DME治療パイプラインの臨床試験を推進するために5,000万米ドルの資金調達を確保しました。

- 2025年1月:4DMTは、糖尿病黄斑浮腫(DME)を対象とした4D-150 SPECTRA臨床試験の有望な中間結果を報告しました。同社はまた、この療法の承認申請経路についてFDAとの合意を発表しました。

- 2025年1月:Clearside Biomedicalのアジア太平洋パートナーであるArctic Visionは、オーストラリアとシンガポールで黄斑浮腫に対する脈絡膜上腔治療の規制承認を取得し、地理的リーチを拡大しました。

- 2024年7月:F. ホフマン・ラ・ロシュ社のVabysmoは、DME治療において4年間にわたる持続的な有効性を実証し、多くの患者が投与間隔を3〜4ヶ月に延長しました。

- 2024年4月:UNITY Biotechnology Inc.は、糖尿病黄斑浮腫(DME)の治療のためのUBX1325を評価するフェーズ2b ASPIRE臨床試験を延長しました。この延長は、この疾患への対処におけるUBX1325の有効性と安全性をさらに評価することを目的としています。

世界の糖尿病黄斑浮腫市場レポートの調査範囲

本レポートの調査範囲によると、糖尿病黄斑浮腫(DME)は、損傷した血管からの液体漏出により、網膜の中心部である黄斑が腫脹する糖尿病の合併症です。この状態は視力障害を引き起こす可能性があり、糖尿病患者における視力喪失の主要な原因となっています。

糖尿病黄斑浮腫市場は、薬剤、剤形、流通チャネル、および地域にセグメント化されています。薬剤別では、市場は抗VEGF療法、コルチコステロイド療法、およびその他の薬剤にセグメント化されています。剤形別では、市場は硝子体内注射と硝子体内インプラントにセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、およびオンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されています。本レポートはまた、各地域の17カ国の市場規模と予測も提供しています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで行われています。

| 抗VEGF療法 |

| コルチコステロイド療法 |

| その他の薬剤 |

| 硝子体内注射 |

| 硝子体内インプラント |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤別 | 抗VEGF療法 | |

| コルチコステロイド療法 | ||

| その他の薬剤 | ||

| 剤形別 | 硝子体内注射 | |

| 硝子体内インプラント | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

糖尿病黄斑浮腫市場の規模はどのくらいですか?

糖尿病黄斑浮腫市場規模は2025年に40億2,000万米ドルに達し、CAGR 1.20%で成長し、2030年までに44億米ドルに達する見込みです。

糖尿病黄斑浮腫市場の現在の規模はどのくらいですか?

2025年、糖尿病黄斑浮腫市場規模は40億2,000万米ドルに達する見込みです。

糖尿病黄斑浮腫市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

糖尿病黄斑浮腫市場で最大のシェアを持つ地域はどこですか?

2025年、北米が糖尿病黄斑浮腫市場において最大の市場シェアを占めています。

この糖尿病黄斑浮腫市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、糖尿病黄斑浮腫市場規模は41億5,000万米ドルと推定されました。本レポートは糖尿病黄斑浮腫市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の糖尿病黄斑浮腫市場規模を予測しています。

最終更新日: