糖尿病サプリメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.79 十億米ドル |

| 市場規模 (2031) | 11.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる糖尿病サプリメント市場分析

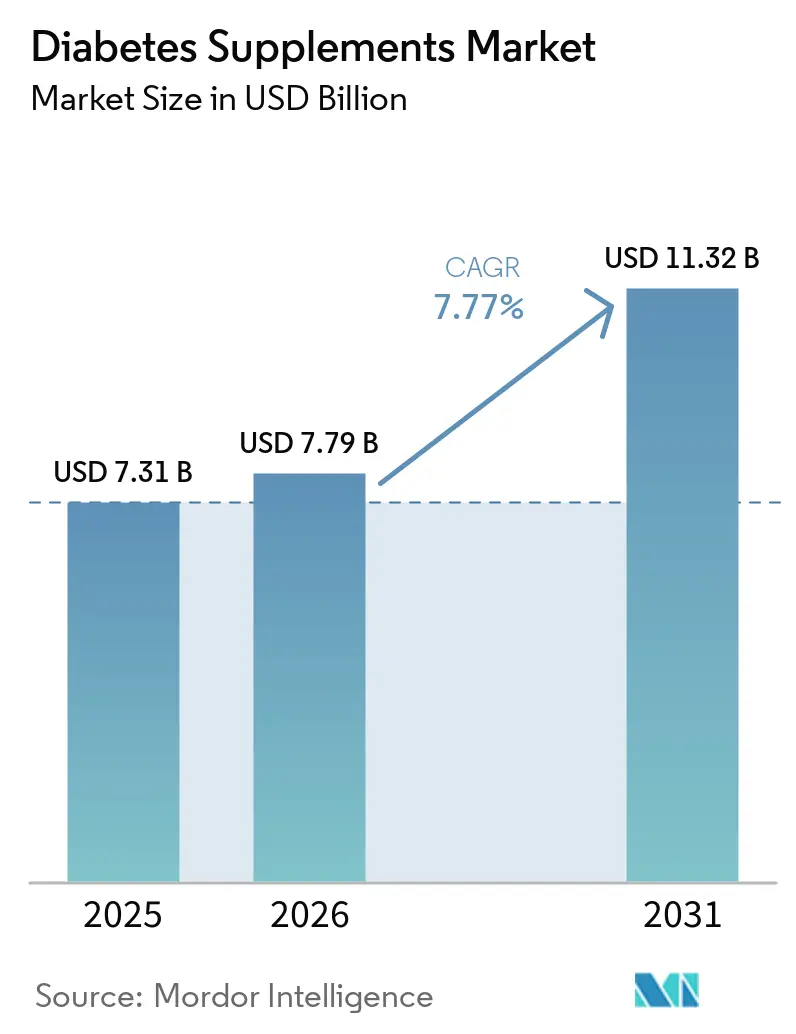

糖尿病サプリメント市場規模は2025年に73億1,000万米ドルと評価され、2026年の79億米ドルから2031年には113億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.77%です。

前糖尿病が依然として広く蔓延し、診断が不十分な状況が続く中、予防的栄養の採用が進んでおり、処方GLP-1およびSGLT-2療法が拡大しても需要は持続しています。消費者の利用ケースは、特に体重減少処方薬へのアクセスや保険適用が限られている地域において、忍容性と栄養素不足に対する補助的サポートに集中しています。北米は高い糖尿病医療費を背景にプレミアム採用の動向を支えており、アジア太平洋地域は人口統計的負担とデジタルファーストの小売モデルを背景に急速に拡大しています。成分イノベーションは、プロバイオティクス、シンバイオティクス、食物繊維などのマイクロバイオームを標的としたアプローチに収束しており、クリーンラベルのポジショニングとコンプライアンスを高める剤形のアップグレードが補完しています。主張の実証と品質管理に関する規制上の期待は、薬局主導チャネルとオンラインチャネルの両方においてブランド選択に影響を与え、信頼シグナルを強化し続けています。

主要レポートのポイント

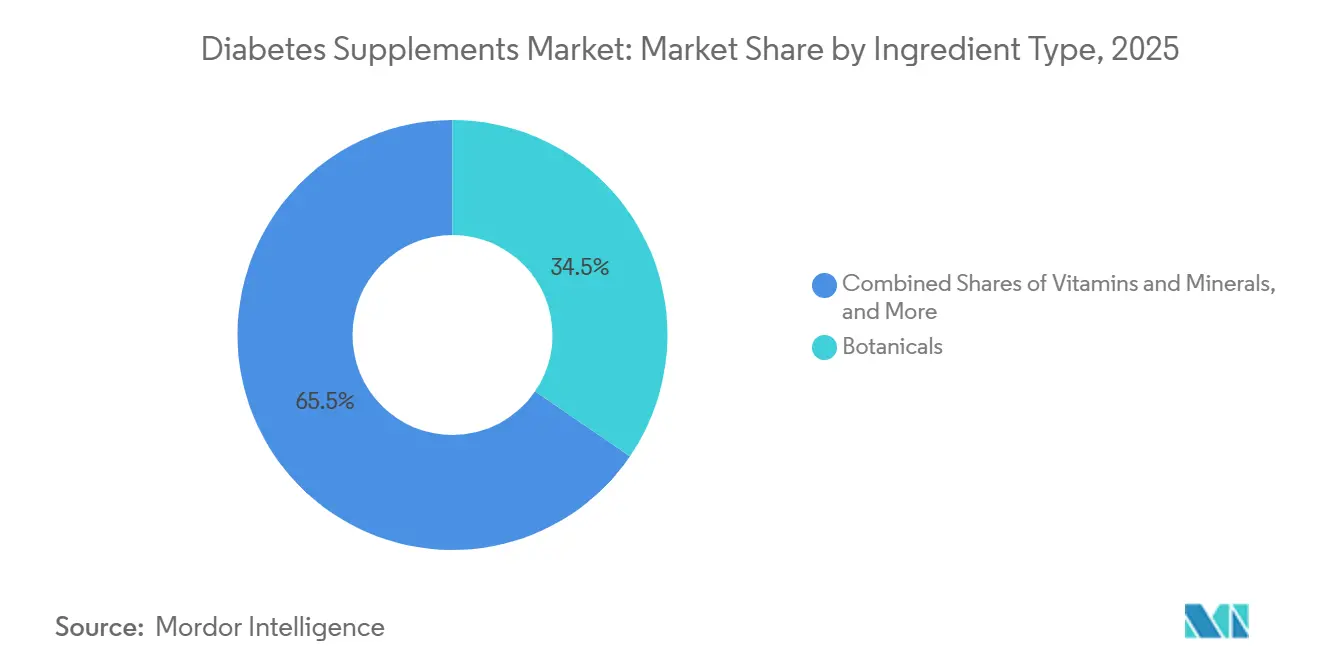

- 成分タイプ別では、植物性成分が2025年に34.53%のシェアでトップとなり、プロバイオティクスおよびプレバイオティクスが2031年までのCAGR 9.93%で最も速い成長を記録しました。

- 剤形別では、カプセルが2025年に38.42%の最大シェアを保持し、グミが2031年までのCAGR 10.52%で最も高い成長を示しました。

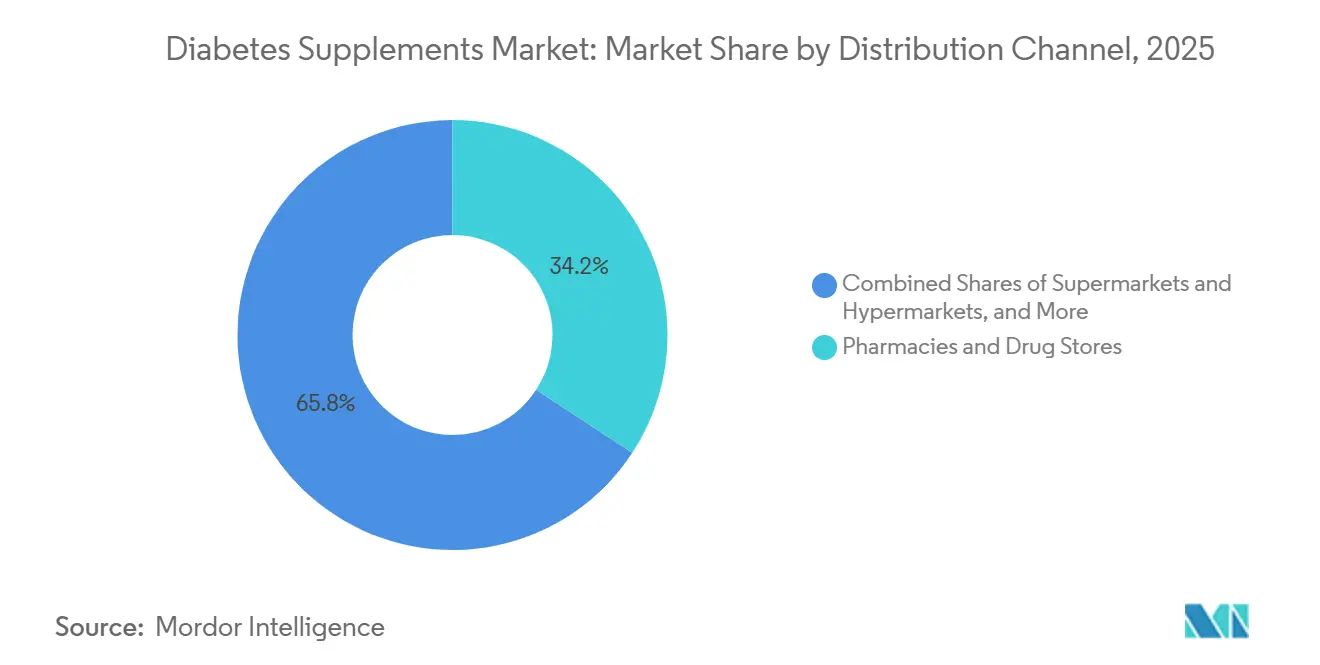

- 流通チャネル別では、薬局・ドラッグストアが2025年に34.23%のシェアを占め、オンラインチャネルがCAGR 11.57%で最も速い成長を示しました。

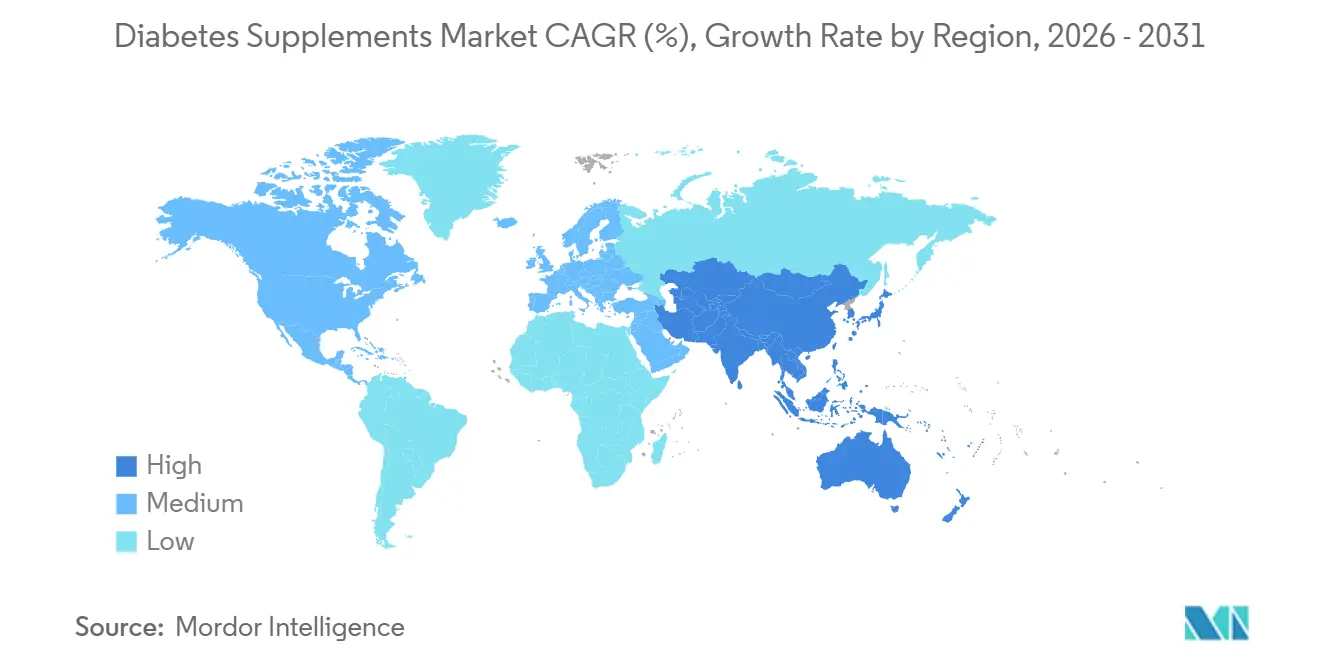

- 地域別では、北米が2025年に34.53%の最大シェアを保持し、アジア太平洋地域が2031年までのCAGR 10.02%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の糖尿病サプリメント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病および前糖尿病の有病率の上昇 | +2.1% | 世界規模、特にアジア太平洋地域(インド1億100万人、中国1億4,100万人の糖尿病患者)および北米(米国3,840万件、前糖尿病9,760万人)に集中 | 中期(2〜4年) |

| 予防的栄養の採用とニュートラシューティカルの利用 | +1.8% | 世界規模、米国の大都市圏、西欧のウェルネスコリドー、都市部インドで早期の成果 | 中期(2〜4年) |

| Eコマースおよびオンライン薬局の拡大 | +1.5% | 北米・EUは確立済み、APACが中核でMEA新興市場への波及あり | 短期(2年以内) |

| EFSAが認定するクロムの健康強調表示によるEUマーケティングの促進 | +0.6% | EU27、英国、ノルウェー、スイスの規制区域 | 中期(2〜4年) |

| 糖尿病患者以外へのCGM採用がサプリメントの試験的利用を促進 | +0.9% | 北米(Dexcomシェア74%)、EU(ドイツ、英国の薬局統合) | 中期(2〜4年) |

| 合併症のクロスセル(神経障害、眼の健康)が補助的需要を促進 | +0.9% | 世界規模、特に高齢化人口(米国65歳以上:糖尿病有病率29.2%) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病および前糖尿病の有病率の上昇

有病率と認知度の動向は、糖尿病サプリメント市場の需要基盤を定義し続けています。IDF糖尿病アトラス第11版は、世界的な有病率の上昇と継続的な診断ギャップを報告しており、これが大規模な予防および補助的ケアの選択を形成しています[1]国際糖尿病連合、「IDF糖尿病アトラス第11版2025年」、国際糖尿病連合、idf.org。米国では9,760万人の成人が前糖尿病を抱えているにもかかわらず、自分の状態を認識しているのはわずか19%であり、このギャップが薬物療法の前または並行して行うライフスタイルおよびサプリメント摂取への関心を持続させています。米国における糖尿病コストは4,129億米ドルと報告されており、経済的負担が予防インセンティブを強化し、服薬遵守と忍容性を目標とする低コストの補助的手段の根拠を強化しています。[2]米国糖尿病学会、「米国における糖尿病の経済的コスト」、米国糖尿病学会、diabetes.org

インドと中国における大規模な国内症例数に反映されるアジア太平洋地域の規模は、予測期間を通じた糖尿病サプリメント市場の高い成長期待と一致しています。食事と代謝リスクに関する新たな臨床的エビデンスは、エビデンスに基づく栄養サポートへの消費者の関心を強化しており、これは公衆衛生機関の予防プログラムおよびセルフマネジメントリソースと相互補完的です。

予防的栄養の採用とニュートラシューティカルの利用

糖尿病サプリメント市場は、体重管理と身体活動を重視する予防的フレームワークから引き続き恩恵を受けており、プログラム的なガイダンスが前糖尿病患者に対する最前線の対策として食事とライフスタイルを位置づけています[3]疾病管理予防センター、「糖尿病予防と管理のための公衆衛生研究とプログラム戦略」、慢性疾患の予防、cdc.gov。査読済みの研究は、糖尿病および前糖尿病におけるマイクロバイオームを標的としたサプリメント戦略(多菌株プロバイオティクスおよびシンバイオティクスを含む)を支持しており、管理された環境でHbA1cおよび炎症マーカーの緩やかな改善を示しています。試験とレビューは、8〜12週間にわたる1日あたり109 CFU以上の投与量が観察された効果の基礎となっており、製品設計に情報を提供する菌株組成とベースラインの腸内環境の状態によって変動があることを強調しています。

メカニズム研究は、プレバイオティクス食物繊維を短鎖脂肪酸の産生および血糖恒常性の改善と関連付けており、糖尿病サプリメント市場内のシンバイオティクス製剤の根拠を強化しています。同時に、シナモンなどの植物性成分全体でエビデンスは不均一であり、米国政府の補完的健康機関は現在のデータが糖尿病における治療的使用を支持しないと助言しており、臨床的採用を抑制しながらも消費者主導の試験的利用の余地を残しています。

Eコマースおよびオンライン薬局の拡大

デジタルチャネルは継続的な品揃え、透明なラベリング、および消費者直接教育を提供し、カテゴリーへのアクセスを高め、検証された品質と一貫したサプライパスウェイを通じてブランドの信頼を強化します。糖尿病サプリメント市場は、定期購入の補充とバンドルされたレジメン戦略に合致する定期購入モデルと患者のセルフマネジメントパターンから恩恵を受けており、特にデジタル採用率の高い都市部のコリドーで顕著です。薬局のEコマース統合と全国配送ネットワークは、実店舗へのアクセスが断片化している市場、特に第1層都市以外での到達範囲を改善します。消費者がオンラインで製剤、菌株の特異性、および証明書に裏付けられた品質を比較するにつれて、差別化は臨床的に特徴付けられた成分と曖昧さを軽減する明確な使用プロトコルへとシフトします。このチャネルシフトは、専門家の推薦が依然として決定的な地域において薬剤師主導のガイダンスを補完し、調査から購入までのハイブリッドな購買行動を生み出しています。

EFSAが認定するクロムの健康強調表示によるEUマーケティングの促進

EUにおけるクロムの正常な血糖濃度維持に関する許可された健康強調表示は、生物学的利用能の高いクロム形態を含む製品をヨーロッパの薬局主導チャネルでポジショニングするための規制上のレバーを提供します[4]米国国立衛生研究所栄養補助食品局、「クロム、医療専門家向けファクトシート」、米国国立衛生研究所、ods.od.nih.gov。米国では、FDAは明示的な不確実性の言語を伴う限定的な主張のみを許可しており、これが糖尿病サプリメント市場におけるクロム製品のラベル表現とマーケティングのトーンに影響を与えています。メタ分析は、臨床的閾値を下回ることが多い緩やかな血糖効果を報告しており、ほとんどの医療専門家が個別化された根拠と明確に規定された投与量がある特定のケースでの標的使用を許容しながらも、広範な推薦を避けるよう保守的なガイダンスを促しています。

これらの規制上の非対称性は、企業が異なるコンプライアンス基準に適合するようエビデンスサマリー、1日摂取量、および共製剤を調整するにつれて、大西洋横断的な製品ポートフォリオを形成しています。ラベルが食事の質と微量栄養素の充足性に対応するマルチ成分設計へとトレンドするにつれて、クロム製剤は単独療法としてではなく、バランスの取れたブレンドの中に登場することが多く、慎重なポジショニングを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプリメントに対する糖尿病疾患主張への規制上の精査 | -0.9% | 世界規模、米国とEUで特に顕著 | 中期(2〜4年) |

| 高品質な臨床エビデンスの不足による医療従事者の推薦の減少 | -0.7% | 世界規模、薬局主導のヨーロッパが最も敏感 | 長期(4年以上) |

| GLP-1/SGLT-2の採用による血糖降下サプリメントの代替 | -1.1% | 北米とEUが中核、APACの都市部への波及 | 短期(2年以内) |

| 植物性成分の品質のばらつきによる投与量・主張の制限 | -0.5% | 世界規模、米国とEUで最も強い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプリメントに対する糖尿病疾患主張への規制上の精査

規制環境は、準拠した主張と実証に高い価値を置いており、糖尿病の治療または予防を示唆する言語の範囲を制限し、ブランドを構造・機能のポジショニングへと誘導しています。米国では、健康強調表示の基準は重要な科学的合意を必要とし、司法判断が免責事項付きの限定的な主張を可能にしており、それでも法的・ラベリングの複雑さを課し、コストとリスク管理を増加させています。EU当局は厳格な有効性基準と厳密な主張の定義を適用し、多国籍ブランドが消費者を混乱させることなく対応しなければならない異なるEU・米国のパスウェイを生み出しています。これらの条件は、エビデンスファーストのメッセージングを促進し、投与量、対象集団、および使用期間の透明性に向けた糖尿病サプリメント市場のシフトを強化しています。機関が遅延した医療ケアに対する公衆保護を優先するにつれて、カテゴリー参加者は補助的役割を明確にする医師教育資料への投資を増やしています。正味の効果は、堅牢な文書化と規律ある表示管理を持つブランドを報いる、より慎重なプロモーション環境です。

高品質な臨床エビデンスの不足による医療従事者の推薦の減少

医療専門家は、シナモンやクロムを含むいくつかの人気成分について、複数の系統的レビューと試験が確立された薬物基準と比較して血糖アウトカムに対する混合または小さな効果を報告しているため、選択的な姿勢を維持しています。政府が支援するファクトシートと学術的レビューは、一貫性のないエビデンスまたは低確実性の所見を指摘しており、個別化された根拠なしに日常的なサプリメント摂取を避けるよう保守的なガイダンスを促しています。同時に、プロバイオティクスとシンバイオティクスのメタ分析はHbA1cおよび炎症マーカーの緩やかな低下を示していますが、菌株の組み合わせ、投与量、およびベースラインのマイクロバイオーム状態の不均一性が普遍的な推薦を複雑にしています。

結果として生じるエビデンスの勾配は、専門家の推薦が棚の配置と消費者の選択行動を左右する薬局主導の市場での採用を抑制しています。より多くのRCTが菌株特異的および投与量特異的な効果を精緻化するにつれて、推薦の閾値はシフトする可能性がありますが、現時点では多くの臨床医が食事の質、身体活動、および服薬遵守を主要なレバーとして患者に指導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:プロバイオティクスがイノベーションの急増をリード

植物性成分は、ブランドが現代の品質管理と親しみやすさおよび伝統的な使用法のバランスを取る中、2025年の糖尿病サプリメント市場で34.53%の最大シェアを保持しました。並行して、プロバイオティクスとプレバイオティクスは、多菌株およびシンバイオティクス設計が管理された試験において血糖および炎症マーカーに対する緩やかながら一貫したサポートを示すにつれて、2031年までのCAGR 9.93%で最も速く成長するカテゴリーとなっています。研究は、8〜12週間にわたる1日あたり109 CFU以上の摂取量を、HbA1cおよびC反応性タンパク質に対する効果量と関連付けており、これらは小さいながらも2型糖尿病および前糖尿病の補助的レジメンに関連しています。その結果、糖尿病サプリメント市場では、改善された代謝シグナリングと関連する短鎖脂肪酸産生を促進するためにイヌリンなどの共製剤を含む菌株前面に出した製品ラベルが特徴となっています。企業はまた、ばらつきが正確な投与量と国境を越えたコンプライアンスに課題をもたらす植物性成分の安全性と純度の実践を改善しており、標準化された活性成分と透明なソーシングを持つ成分への需要を持続させています。

ビタミン、ミネラル、抗酸化物質、オメガ3脂肪酸全体の需要パターンは、心代謝合併症と神経障害予防の利用ケースへのクロスセルを反映しています。クロムは存在感を維持していますが、米国での限定的な主張規則とメタ分析における緩やかな血糖効果量によって制約されており、これがより広いブレンドへの包含に向けたポジショニングを形成しています。アルファリポ酸、ビタミンD3、マグネシウム、およびBコンプレックス製剤は、医療従事者が神経の健康と一般的な栄養の充足性を強調する安定した役割を維持しており、チャネル全体で品揃えの幅を保っています。研究が個別化された反応パターンを精緻化するにつれて、サプライヤーは期待を調整し医療従事者のガイダンスをサポートするために菌株、投与量、および期間を特定する臨床文書を優先しています。これらのシフトは、用量調整またはバンドル化が可能な製品アーキテクチャを強化し、糖尿病サプリメント市場における定期購入行動とより明確なレジメン遵守をサポートしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

剤形別:グミがカプセルの優位性を崩す

カプセルは、糖尿病サプリメント市場における2025年の剤形売上の38.42%の最大シェアを保持し、投与量の精度と安定性において好まれています。グミは、嗜好性、摂取のしやすさ、および剤形の親しみやすさが服薬遵守を改善するにつれて、2031年までのCAGR 10.52%で最も速く成長するフォーマットとなっており、特に錠剤を避ける消費者の間で顕著です。マイクロカプセル化と水分管理の進歩は、熱に敏感な成分の保存を助け、日常的な使用に適した常温保存プロファイルを持つマイクロバイオームを標的としたグミ製剤の範囲を拡大しています。ブランドは、代謝健康の目標により適合しながら味と食感のトレードオフを管理する甘味料と食物繊維を使用して、製剤の透明性と砂糖不使用プロファイルを改善しています。これらの実用的なアップグレードは、グミがビタミンを超えて競争することを可能にし、薬剤師と臨床医のガイダンスを補完する疾患に焦点を当てた製品を実現しています。

より広い糖尿病サプリメント産業は、ビーガンペクチンベース、低糖システム、およびより堅牢な安定性プロファイルへの製造適応を行っており、複雑な製剤に対するグミを制限していた歴史的な懸念に対処しています。食後血糖反応を標的とするマルチ成分ブレンドを特徴とする発売は、日常的な使用のためのレジメン簡素化における剤形イノベーションの役割を示しています。カプセル、タブレット、ソフトジェルは、特定の送達システムから恩恵を受けるオメガ3脂肪酸やその他の活性成分を引き続きサポートし、小売およびEコマースチャネル全体で剤形ミックスのバランスを取っています。液体とパウダーは、食事主導のプログラム内でシェイクやスムージーを好む消費者のニッチな役割を維持しています。正味の効果は、糖尿病サプリメント市場における人口統計全体で服薬遵守、味、および価格の好みに合致する剤形ポートフォリオです。

流通チャネル別:Eコマースが薬局の牙城に浸透

薬局・ドラッグストアは、専門的なカウンセリングと疾患に焦点を当てた製品のための確立されたプラノグラムに支えられ、2025年の流通の34.23%のシェアを占めました。オンラインチャネルは、消費者が糖尿病サプリメント市場において配送の利便性、定期購入の補充、および透明な品質文書に依存するにつれて、CAGR 11.57%で最も速く成長しており、上昇を続けています。デジタルでの検討と購入へのシフトは、実店舗の品揃えが限られている郊外や農村部での市場アクセスを拡大します。Eコマースはまた、店頭よりもオンラインで確認しやすい臨床的に特徴付けられた菌株、標準化された植物性成分、および認証を通じた差別化を表面化させます。ブランドがデジタル教育と顧客サービス能力を構築するにつれて、習慣形成に合致する複数月のレジメンのコンバージョンと維持が改善されます。

薬局は、薬剤師の意見を重視する複雑な薬物プロファイルを持つ高齢者や患者にとって、発見と推薦のチャネルとして不可欠であり続けています。初期ガイダンスに薬局を使用し、補充にオンラインを使用するクロスチャネル戦略が普及しており、継続的な服薬遵守に焦点を当てた糖尿病サプリメント市場と一致しています。専門店・医療従事者チャネルは、高効力または疾患特異的な製剤のプレミアムな役割を維持し、スーパーマーケットとハイパーマーケットは一般的なウェルネスバンドルへの便利なアクセスを提供しています。直接販売は特定の地域で並行したアクセスに貢献していますが、疾患主張の制限によりメッセージングは保守的に保たれています。チャネルの状況は、保証、利便性、および選択のバランスを取り、安定した成長経路を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に34.53%のシェアで最大の地域的地位を保持しており、糖尿病サプリメント市場における高い医療利用率と予防的・補助的ソリューションの広範な採用に支えられています。米国はこの基盤を支えており、報告された4,129億米ドルの経済的負担が、標準的なケアと並行して服薬遵守と快適性をサポートできる手頃な補助的手段への消費者と支払者の関心を高めています。広範な前糖尿病は、影響を受けた成人の5人に1人未満しか自分の状態を認識していないことを考えると、対象となる層を増加させており、自己主導の予防とモニタリングへの注目を維持しています。カナダとメキシコは、モニタリング技術の保険適用が進化し、小売品揃えが拡大するにつれて、薬局とオンラインチャネルを通じた段階的な拡大に貢献しています。臨床的なコミュニケーションは、食事、活動、および薬物療法の補完としてのサプリメントに対する現実的な期待を強調しており、安全で長期的な使用パターンに基づいた購買行動を根付かせています。

アジア太平洋地域は、糖尿病サプリメント市場における大規模な国内症例数と都市部での健康意識の高まりに支えられ、2031年までのCAGR 10.02%で最も速く成長する地域です。IFDデータはインドと中国における相当な症例数を反映しており、メーカーが若年成人と労働年齢人口に響く投与量、剤形、および食事適合に関するローカライズされたポートフォリオと言語へと誘導しています。デジタルコマースと健康プラットフォームは、薬局のフットプリントが断片化している都市全体で市場参入の優位性を提供し、臨床的に特徴付けられたプロバイオティクス、シンバイオティクス、ビタミン、および食物繊維へのアクセスを加速しています。製品教育がモバイルファーストのコンテンツと出会うにつれて、消費者はライフスタイルの好みとセルフモニタリングからのフィードバックに合わせて選択を調整し、定期購入パターンを促進しています。これらの国々における糖尿病サプリメント市場規模は、代謝リスクの規模と、透明なラベリングおよびサードパーティ検証の実践がオンラインマーケットプレイスを通じて広がる速度の両方を反映するでしょう。

ヨーロッパは、薬局主導の流通、明確な主張フレームワーク、および臨床的に特徴付けられた成分への持続的な関心に支えられた安定した成長を維持しています。EUが認可したクロムの主張は、血糖関連の維持のためのポジショニングを形成し、英国の薬物アクセスに関するガイドラインの進化は、消費者がパーソナライズされたケアプランに合わせた補助的・サポート的成分を選択する方法に情報を提供しています。ドイツ、フランス、イタリア、スペインなどの市場では、薬剤師が製品選択と服薬遵守カウンセリングに影響を与えるため、薬局チャネルの糖尿病サプリメント市場シェアは依然として高い水準にあります。中東・アフリカは、湾岸諸国のプレミアム輸入品と南アフリカの薬局チェーンに合致した機会のパッチワークを呈しています。南米は、オンライン小売が従来の薬局流通を補完するブラジルとアルゼンチンを中心とした拡大を示しています。

競合状況

糖尿病サプリメント市場は、多国籍の栄養・ウェルネスブランド、医療従事者向け企業、および地域の専門企業が臨床的検証、品質システム、およびチャネル実行において競合する、適度に断片化した市場です。医療従事者専用ポートフォリオは、臨床医の推薦が製品選択と服薬遵守ガイダンスにとって決定的な場合に価格決定力を維持しています。特定の菌株、標準化された植物性成分、および投与量・期間の明確さに関する堅牢な文書を持つブランドは、薬局主導の市場で信頼の優位性を獲得しています。一般的な薬物療法を服用している患者の忍容性と栄養素不足に関する隣接する機会が引き続き生まれており、血糖、神経、および心血管サポートに対応するバンドル製剤を促進しています。エビデンスの統合が利用ケースを精緻化するにつれて、差別化は広範な主張から補助的ケアフレーム内の明確に規定された利益へとシフトしています。

パートナーシップ、認証、および透明性の実践はスケールに不可欠です。ロットレベルのテストを公開し、GMP準拠を強調し、活性成分、菌株ID、および1回分あたりの量に関する詳細なラベルを提供する企業は、臨床医と消費者の両方の選択の摩擦を軽減します。並行して、薬局教育と患者サポートプログラムとの連携は、糖尿病サプリメント市場におけるレジメンベースの製品のコンバージョンを強化します。企業は、マイクロバイオームを標的とした成分の検証された安定性プロファイルを持つ嗜好性の高いグミなど、服薬遵守への障壁を取り除く剤形に投資しています。国境を越えた販売が重要な場合、ISO 22000、国別のcGMP、およびハラールまたはコーシャ認証は、健康意識が高く文化的に多様な人口における受け入れを改善します。

代謝治療薬における製薬会社の勢いは、ニュートラシューティカルの隣接性に影響を与えています。企業の開示はGLP-1ポートフォリオの規模を強調しており、これが代謝健康に対する消費者の認識を高め、全体的なウェルビーイングと服薬遵守をサポートする補完的な栄養アプローチへの関心を促進しています。サプリメントの役割を代替ではなくサポートとして明確にするカテゴリー参加者は、糖尿病サプリメント市場において医療ケアと並んで効果的にポジショニングしています。時間の経過とともに、主張、エビデンス、および品質に関する規律が、薬局主導とデジタルチャネルの両方においてリーダーシップと持続性を形成し続けるでしょう。

糖尿病サプリメント産業のリーダー

Herbalife Nutrition

Amway Corp.

Nestlé Health Science

Nature's Way Brands, LLC.

NOW Foods

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:JAMA Network Openに掲載された研究により、ビタミンD受容体遺伝子に特定の変異を持つ前糖尿病の成人が、高用量のビタミンDを投与された場合に糖尿病リスクが19%低下したことが明らかになりました。

- 2025年11月:Abbottはインドでアンシュア糖尿病ケアの高度な新製剤を発売しました。この強化された製品は、糖尿病患者がより効果的に栄養ニーズを管理できるよう設計されています。

世界の糖尿病サプリメント市場レポートの範囲

市場の範囲として、糖尿病サプリメントとは、糖尿病または前糖尿病の個人における血糖管理、インスリン感受性、および全体的な代謝健康をサポートするために設計されたニュートラシューティカルおよび栄養補助食品製品です。

糖尿病サプリメント市場は、成分タイプ、剤形、流通チャネル、および地域別にセグメント化されています。成分タイプ別では、市場には植物性成分、ビタミン・ミネラル、抗酸化物質、オメガ3脂肪酸、プロバイオティクス・プレバイオティクス、およびその他(食物繊維・特殊炭水化物、アミノ酸を含む)が含まれます。剤形に基づいて、市場はカプセル、タブレット、ソフトジェル、パウダー、液体、およびグミに分類されます。流通チャネル別では、糖尿病サプリメント市場は薬局・ドラッグストア、スーパーマーケット・ハイパーマーケット、専門店・医療従事者チャネル、直接販売、およびオンラインチャネル(Eコマース)にセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 植物性成分 |

| ビタミン・ミネラル |

| 抗酸化物質 |

| オメガ3脂肪酸 |

| プロバイオティクス・プレバイオティクス |

| その他(食物繊維・特殊炭水化物、アミノ酸) |

| カプセル |

| タブレット |

| ソフトジェル |

| パウダー |

| 液体 |

| グミ |

| 薬局・ドラッグストア |

| スーパーマーケット・ハイパーマーケット |

| 専門店・医療従事者チャネル |

| 直接販売 |

| オンラインチャネル(Eコマース) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 成分タイプ別 | 植物性成分 | |

| ビタミン・ミネラル | ||

| 抗酸化物質 | ||

| オメガ3脂肪酸 | ||

| プロバイオティクス・プレバイオティクス | ||

| その他(食物繊維・特殊炭水化物、アミノ酸) | ||

| 剤形別 | カプセル | |

| タブレット | ||

| ソフトジェル | ||

| パウダー | ||

| 液体 | ||

| グミ | ||

| 流通チャネル別 | 薬局・ドラッグストア | |

| スーパーマーケット・ハイパーマーケット | ||

| 専門店・医療従事者チャネル | ||

| 直接販売 | ||

| オンラインチャネル(Eコマース) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの糖尿病サプリメント市場の見通しはどうか

糖尿病サプリメント市場規模は2026年に79億米ドルと予測され、予防的利用ケース、マイクロバイオーム主導のイノベーション、およびハイブリッド小売モデルに支えられ、CAGR 7.77%で2031年までに113億2,000万米ドルに達する見込みです。

糖尿病に焦点を当てたサプリメントの成長をリードする地域はどこか

アジア太平洋地域は2031年までのCAGR 10.02%で最も速い拡大を示し、北米は高い糖尿病医療費と補助的サポートの広範な採用に支えられ、2025年の最大シェアを保持しています。

糖尿病サプリメントで最も注目を集めている成分グループはどれか

プロバイオティクスとプレバイオティクスは、シンバイオティクス設計が管理された研究において血糖および炎症マーカーの緩やかな改善を示すにつれて成長をリードしており、植物性成分は2025年のシェアで最大のセグメントであり続けています。

糖尿病サプリメントにおける服薬遵守向上のための剤形の進化はどうか

グミは嗜好性と利便性により最も速く成長するフォーマットであり、カプセルとソフトジェルのフォーマットは投与量の精度と成分の安定性において引き続き重要です。

規制は糖尿病サプリメントの主張にどのような影響を与えるか

米国とEUの制度は実証と慎重な主張言語を重視しており、米国は免責事項付きの限定的な主張を許可し、EUは血糖維持におけるクロムをカバーするものなど厳格に承認された健康強調表示を維持しています。

薬局とEコマースは糖尿病サプリメントへのアクセスにどのような役割を果たすか

薬局は専門的なガイダンスと初期選択においてリードしており、オンラインチャネルは配送の利便性、透明な品質文書、および継続的な服薬遵守をサポートする定期購入補充において最も速く成長しています。

最終更新日: