皮膚科学契約研究機関(CRO)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

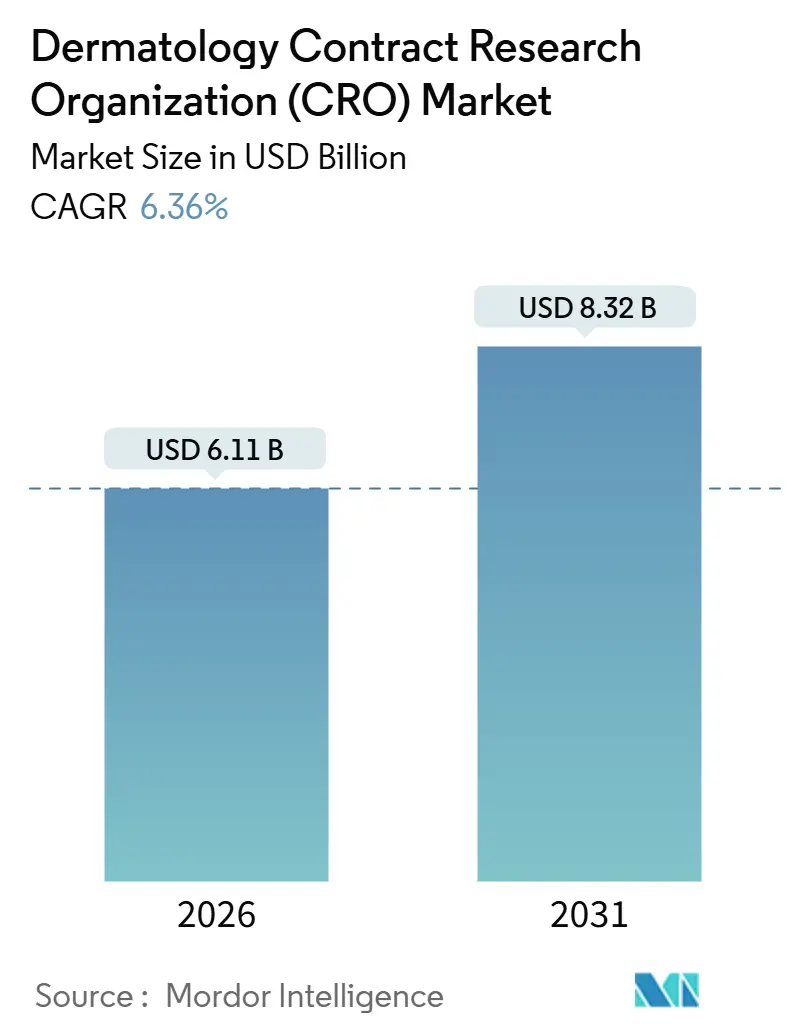

| 市場規模 (2026) | 6.11 十億米ドル |

| 市場規模 (2031) | 8.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

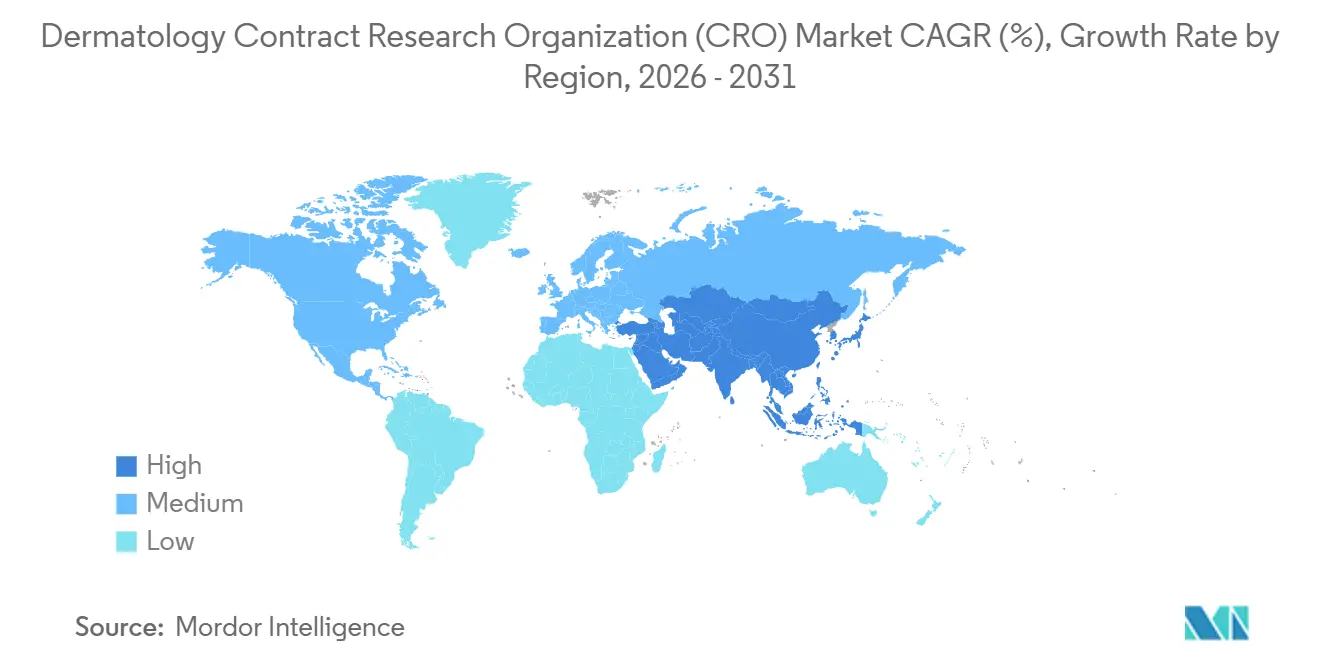

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮膚科学契約研究機関(CRO)市場分析

皮膚科学契約研究機関市場規模は2026年に61億1,000万米ドルと推定され、予測期間(2026年〜2031年)において年平均成長率6.36%で成長し、2031年までに83億2,000万米ドルに達する見込みです。

専門的な契約研究機関への依存度の高まり、厳密に検証されたイメージングおよび患者報告アウトカムエンドポイントを受け入れるFDAの姿勢、ならびに乾癬・アトピー性皮膚炎・白斑における生物学的製剤の継続的な上市により、皮膚科学CRO市場は堅調な成長軌道を維持しています。スポンサーは現在、事前交渉済みの治験責任医師ネットワーク、疾患特異的な電子データ収集テンプレート、およびグローバルな規制上の専門知識を持つ外部パートナーを優先しています。LEOファーマが2023年にICON plcと締結した戦略的パートナーシップのような取り組みにより、イノベーターはCROのコンピテンシーを開発ロードマップに直接組み込み、ピボタル試験のタイムラインを3〜6ヶ月短縮することが可能となっています。規制上の追い風も同様に決定的な役割を果たしています。FDAが2025年4月に劣性栄養障害型表皮水疱症に対するZEVASKYN遺伝子治療を承認した事例では、31名の患者を対象とした単一ピボタル試験の後に承認が下り、信頼性の高いエンドポイントが審査期間を短縮できることが示され、プロトコル設計に精通したニッチなCROへのアウトソーシングのビジネスケースが強化されました。

主要レポートの要点

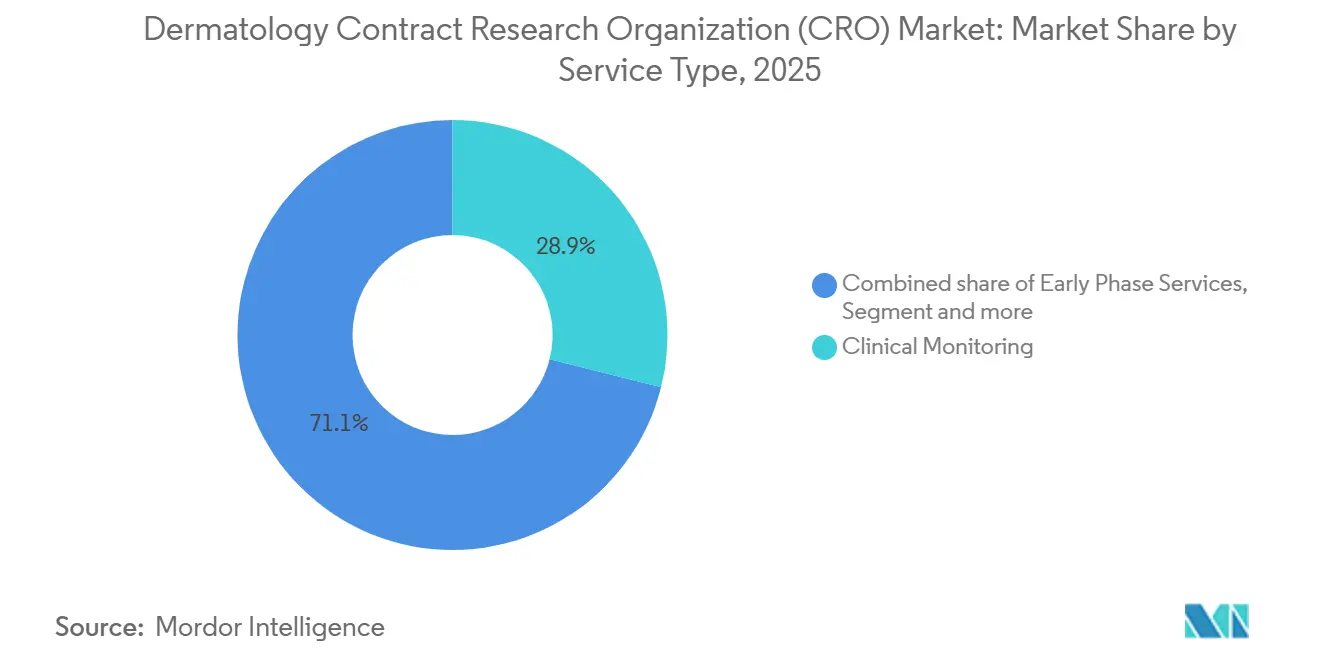

- サービスタイプ別では、臨床モニタリングが2025年に28.9%の収益シェアでトップとなり、一方でファーマコビジランスは2031年までに年平均成長率6.78%で拡大する見込みです。

- 臨床フェーズ別では、フェーズIIIが2025年に皮膚科学契約研究機関(CRO)市場シェアの37.8%を占め、フェーズIは2031年まで年平均成長率6.88%で成長すると予測されています。

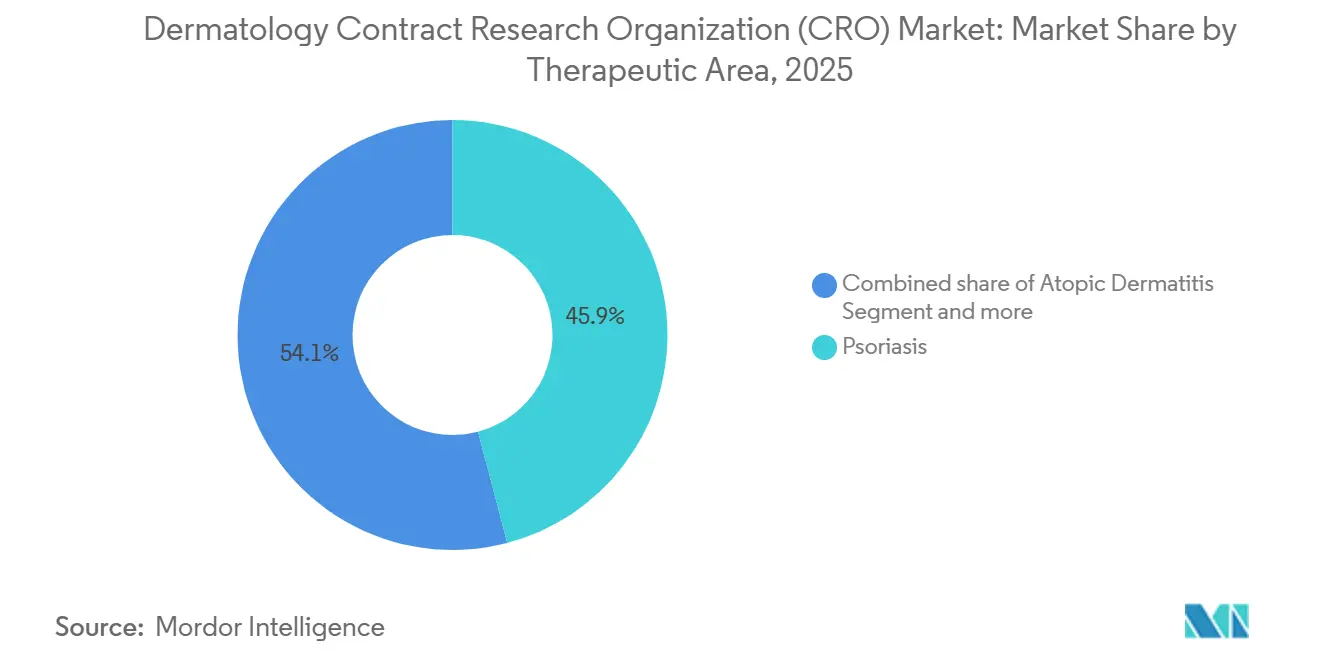

- 治療領域別では、乾癬が2025年に45.9%のシェアを維持しましたが、白斑は同期間に年平均成長率6.98%で拡大すると予測されています。

- スポンサータイプ別では、製薬会社が2025年に46.8%のシェアを獲得し、医療機器・診断会社は2031年までに最速の年平均成長率7.09%を記録する見込みです。

- 地域別では、北米が2025年の収益の46%を占めましたが、アジア太平洋地域は2031年まで年平均成長率7.50%で成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル皮膚科学契約研究機関(CRO)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 皮膚科学医薬品スポンサーにおけるアウトソーシングの急増 | +1.2% | 北米および欧州に集中するグローバル市場 | 中期(2〜4年) |

| 慢性皮膚疾患の世界的有病率の上昇 | +1.5% | グローバル、特に診断インフラの拡充に伴うアジア太平洋地域および中東・アフリカ地域 | 長期(4年以上) |

| 新規皮膚科学医薬品に対する規制上のインセンティブ | +0.9% | 北米および欧州連合、アジア太平洋地域への波及 | 短期(2年以内) |

| 専門CROパートナーによるコスト削減 | +1.0% | グローバル、北米での早期利益 | 中期(2〜4年) |

| 分散型・ハイブリッド皮膚科学試験の採用 | +0.8% | 北米および欧州連合、アジア太平洋地域への拡大 | 中期(2〜4年) |

| AI活用デジタルイメージングエンドポイントの標準化 | +0.7% | 北米および欧州連合がコア、アジア太平洋地域での採用が加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

皮膚科学医薬品スポンサーにおけるアウトソーシングの急増

製薬開発企業は固定的な臨床オペレーションチームを解体し、柔軟なアウトソーシングモデルへと転換しています。LEOファーマとICON plcの複数年にわたるアライアンスは、スポンサーが後期乾癬およびアトピー性皮膚炎パイプラインのリスクを低減するために、オペレーション実行と治療領域の知見を融合させる方法を示しています [1]ICON plc、「LEOファーマ戦略的パートナーシップ」、iconplc.com。GileadがLEOファーマとSTAT6阻害剤について2025年に締結した共同開発契約は、共有CROネットワークも移転させ、スタートアップ時間を短縮することを示しています。Beiersdorfのような一般消費者向け健康製品企業でさえ、処方皮膚科学の機会に取り組むために学術CROコンソーシアムに依存するようになっています。人材が社内チームからCRO雇用主へと移行するにつれ、専門プロバイダーは専門知識を深め、アウトソーシングサイクルを強化しています。したがって、皮膚科学CRO市場は、スポンサーが間接費を削減しながらCROが能力を拡大するという好循環の恩恵を受けています。

慢性皮膚疾患の世界的有病率の上昇

世界の乾癬患者数は約6,000万人に増加し、白斑は推定2,850万人に影響を与えており、診断インフラの拡充に伴いアジア太平洋地域が最も急激な増加を記録しています。アトピー性皮膚炎の発生率は2020年以降、アジア太平洋地域の主要都市で30%上昇し、全身性生物学的製剤および局所ヤヌスキナーゼ阻害剤の試験適格コホートを拡大しています。GLOBOCANは2024年に年間150万件以上の非黒色腫皮膚がん症例を記録し、承認後安全性試験の需要を促進しています。大規模な未充足患者集団は、費用効率の高いアジア太平洋地域のサイトと米国・欧州連合のピボタルセンターを組み合わせた多地域登録戦略のための肥沃な土壌をCROに提供しています。したがって、疾患有病率の上昇は、2031年までの皮膚科学CRO市場の年平均成長率に少なくとも1.5パーセントポイントを加算します。

新規皮膚科学医薬品に対する規制上のインセンティブ

FDAの希少疾病用医薬品指定および2025年の承認により、通常の審査期間が最大12ヶ月短縮され、開発予算がほぼ3分の1削減されました。コシベリマブは2024年に単一アーム第II相試験を通じて皮膚扁平上皮がんの承認を取得し、免疫腫瘍学的皮膚科学資産に対する柔軟性を示しました。欧州医薬品庁の白斑に関する方針整合は、2024年のルキソリチニブ承認によって示され、グローバル申請を簡素化する規制上の期待の収束を示しています。FDA・欧州医薬品庁との常設連絡チームを持つCROは、迅速化された審査経路を誘導するためのプレミアム料金を請求します。その結果生じるスポンサーの節約はより高いアウトソーシング量に還元され、皮膚科学CRO市場の拡大を強化しています。

専門CROパートナーによるコスト削減

皮膚科学に特化したCROは、事前交渉済みのサイト料金、再利用可能な電子患者報告アウトカムテンプレート、および疾患特異的なイメージングアルゴリズムを通じて、ジェネラリストと比較して患者一人当たりのコストを大幅に削減します。ICONは皮膚科学センター・オブ・エクセレンス内でサイト活性化サイクルが40%速いと報告しています。Innovadermのレジストリはスクリーニング失敗率を20%未満に抑え、ピボタル試験一件当たり数十万ドルの節約をもたらします。サイト支払いが予算を支配するフェーズIIIで節約効果が最大となり、コストリーダーシップが皮膚科学CRO市場の持続的なドライバーとなっています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 激しいCRO競争による価格圧力 | -0.6% | グローバル、北米および欧州で最も顕著 | 短期(2年以内) |

| 複雑な地域固有の局所試験規制 | -0.4% | 欧州連合およびアジア太平洋地域、断片化した国内要件 | 中期(2〜4年) |

| 検証済み皮膚科学バイオマーカーの不足 | -0.5% | グローバル、精密医療試験を制限 | 長期(4年以上) |

| 遠隔皮膚画像に関する患者プライバシーの懸念 | -0.3% | 欧州連合(GDPR)および北米(HIPAA)、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

激しいCRO競争による価格圧力

スポンサーは現在、中規模の皮膚科学試験に対して5〜7件の入札を募り、CROの平均粗利益率を約23%に圧縮しています。IQVIAによる2024年末のCitelineの買収は、規制インテリジェンスと実行を一つの屋根の下に束ねるための戦略的な動きであり、提案段階でスポンサーが競合他社の試験設計をベンチマークするのに役立ちます。フェーズIIIプロジェクトは、試験途中でプロバイダーを切り替えることがリスクを伴うため、利益率を保護しますが、早期フェーズの業務はコモディティ型の価格設定となっています。CROは単位経済性の低下と引き換えに保証された量を確保する複数年の包括的パッケージで対応していますが、この戦術はEBITDAを圧迫し、皮膚科学CRO市場の成長を約0.6%抑制しています。

複雑な地域固有の局所試験規制

欧州医薬品庁による皮膚薬物動態テープストリッピング試験の要求、中国の50%現地被験者割当、およびインドの熱帯安定性試験は、プログラムのタイムラインに20万〜40万米ドルと6〜9ヶ月を追加します [2]欧州医薬品庁、「局所生物学的同等性ガイダンス」、ema.europa.eu。日本の必須光安全性試験はさらにグローバル開発経路を断片化させます。資本が限られたスポンサーは地理的範囲を制限し、CROのアドレス可能な収益を低下させ、皮膚科学CRO市場の年平均成長率から0.4パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:生物学的製剤の成熟に伴うファーマコビジランスの拡大

臨床モニタリングは2025年の収益の最大部分を生み出し、皮膚科学契約研究機関(CRO)市場規模の28.95%を占めました。これはフェーズIIIプロトコルが頻繁なオンサイト訪問とソースデータ検証を必要とするためです。しかし、ファーマコビジランスは、規制当局がIL-17およびIL-23阻害剤に対して10年間の安全性レジストリを要求するため、年平均成長率6.78%で他のすべてのサービスを上回るペースで成長すると予測されており、持続的なアウトソーシング需要を促進しています。専門CROは、調和されたMedDRAコーディングとプールされたデータベース分析を活用して希少事象をより迅速に検出し、明確な差別化を生み出しています。

データ管理・生物統計は、AIによるイメージングと電子患者報告アウトカムデータが生データ量を二桁台の割合で拡大させるにつれ、バリューチェーンを上昇しています。検査・分析サービスは、局所製剤に対する欧州医薬品庁が義務付けるテープストリッピング生物学的同等性試験が世界でも一握りの検査機関でしか実施できないため、新たな関心を集めています。長期的には、低利益率のサイト管理機能がスポンサーとサイトの直接プラットフォームによって仲介排除されるリスクがあり、CROはより高付加価値のファーマコビジランスおよび規制コンサルティングを強調するよう促されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

臨床フェーズ別:新規メカニズムが臨床入りするにつれてフェーズIが加速

フェーズIIIは2025年に37.89%で皮膚科学契約研究機関(CRO)市場シェアの最大部分を維持しました。これは乾癬およびアトピー性皮膚炎プログラムの高い登録数によるものですが、フェーズIは遺伝子治療および新規ヤヌスキナーゼ阻害剤がファースト・イン・ヒューマン試験に到達するにつれ、最速の年平均成長率6.88%が見込まれています。社内臨床オペレーションチームを持たないことが多いバイオテクノライアントは、エンドツーエンドの試験管理をアウトソーシングし、CROが専門的な毒性学および光安全性能力を構築するよう促しています。

フェーズIIは運用上の「スイートスポット」であり続けています。150〜200名の患者コホートにより、フェーズIIIの支出なしに概念実証が可能ですが、それでも高度なモニタリング、データ、およびファーマコビジランスサービスが必要です。市販後フェーズIV試験は、支払者が比較有効性データを要求するにつれて着実に拡大し、CROが定期的で変動の少ない収益を生み出すことを可能にしています。

治療領域別:色素再生エンドポイント検証による白斑の急増

乾癬は2025年の収益の45.97%を占めましたが、白斑はルキソリチニブの成功後のスポンサーの関心の再燃を反映し、年平均成長率6.98%でトップの成長を示すと予測されています。白斑試験における皮膚科学CRO市場規模は、追加のヤヌスキナーゼ阻害剤およびメラノサイト刺激療法が後期試験に入るにつれ、2031年までに倍増すると見込まれています。

アトピー性皮膚炎試験は、デュピルマブ、トラロキヌマブ、レブリキズマブのブロックバスター的な実績により依然として豊富であり、脱毛症試験はバリシチニブの承認後に拡大しています。希少遺伝性皮膚疾患は、患者集団が小さいにもかかわらず、希少疾病用医薬品インセンティブが専門CROが収益化できる集中的なモニタリングおよび分散型試験構造に資金を提供するため、プレミアム予算を要求します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

スポンサータイプ別:診断試験需要を牽引するデバイス企業

製薬会社は依然として皮膚科学CRO市場収益の46.82%を占めていますが、医療機器・診断スポンサーはAIベースのイメージングツールとコンパニオン診断が検証を求めるにつれ、2031年まで年平均成長率7.09%を記録するでしょう。デバイス開発者はCROに依存して検査と治療コンポーネントの二重規制申請を調整し、複雑性と請求可能時間を高めています。

学術グループはNIHおよび欧州連合の助成金によって資金提供される安定した小規模契約を提供します。これらのプロジェクトは将来の産業パートナーシップのための概念実証フィーダーとして機能することが多いですが、CROの価格設定に圧力をかけます。スポンサーの状況は、製薬会社が統合プラットフォームを構築するためにデバイス企業を買収し、デバイスメーカーが治療分子をライセンス供与するにつれて収束しており、皮膚科学CRO市場の機会を拡大しています。

地域分析

北米は2025年の収益の46%を占めました。これはFDAによるデジタルイメージングエンドポイントの受け入れと、ピボタル試験に迅速に登録する180以上の学術皮膚科学センターの密度によるものです。この地域の堅固な支払者システムは承認後のエビデンス生成を支援していますが、サイト競争により2023年から2025年の間に採用期間が8ヶ月から11ヶ月に延長されました。カナダの合理化された倫理承認とメキシコの低いサイトコストは戦術的なフェーズII上の優位性を生み出しますが、米国は依然として後期段階の予算の大部分を吸収しています。

アジア太平洋地域は、中国の国家薬品監督管理局とインドのCTRIがプロトコル申請の二桁増加を記録するにつれ、2031年まで最速の年平均成長率7.5%で成長する軌道にあります [3]国家薬品監督管理局、「デュピルマブ承認」、nmpa.gov.cn。日本の医薬品医療機器総合機構は光安全性に厳格ですが、長期安全性フォローアップに不可欠な高コンプライアンスの患者プールを提供しています。韓国の食品医薬品安全処はバイオシミラー試験を加速させ、オーストラリアは研究開発税制優遇措置のおかげでファースト・イン・ヒューマンの人気会場であり続け、東南アジア諸国は費用効率の高い生物学的同等性オプションを提供し、将来のピボタルプロジェクトのための治験責任医師ネットワークを拡大しています。

欧州は規制上の複雑さをもたらしますが、コスト裁定の機会を提供します。欧州医薬品庁の調和は改善されており、2024年の白斑承認がFDAのタイムラインと一致したことがその証拠です。南欧および東欧のサイトはドイツおよび英国と比較して30%〜40%のコスト削減を実現しますが、CROは現地語のプロジェクト管理に投資する必要があります。中東・アフリカは新興ですが成長しており、アラブ首長国連邦は2025年に12件の皮膚科学試験を承認し、トルコの治療未経験の人口統計は規制の予測不可能性にもかかわらずバイオシミラー開発者にとって魅力的です。南米ではブラジルとアルゼンチンが活動を牽引していますが、通貨の変動性によりCRO契約にインフレ条項が必要となっています。

競合状況

単一のプロバイダーが支配的なシェアを持つことはなく、治療専門性が規模を凌駕する断片化した皮膚科学CRO市場を浮き彫りにしています。IQVIAによる2024年のCitelineの買収は、リアルタイムの規制インテリジェンスを一つの屋根の下に集め、スポンサーが提案段階で競合他社の試験設計をベンチマークするのに役立ちます。Labcorpによる同年のInvitaeのゲノム資産の買収は、コンパニオン診断能力を追加し、バイオマーカー検査とプロトコル実行を含む包括的な提案を可能にします。

Innovaderm ResearchやProinnovera等の専門企業は独自の患者レジストリとAI認定イメージングエンドポイントを保有していますが、国際展開のための資本制約に直面しています。Science 37やTrialSparkのような新興の破壊的企業は、患者直接型プラットフォームで従来のサイトベースモデルを迂回し、採用タイムラインを最大50%短縮し、既存企業にハイブリッド試験技術への投資を迫っています。

大規模プレーヤーは、複数プログラム契約を確保するために、検査、物流、ファーマコビジランス、リアルワールドエビデンスサービスを組み合わせた垂直統合で対応しています。ICH E6(R3)、ISO 14155、およびGDPRへの準拠は参入障壁を高めますが、深い専門性または多様化したサービス幅のいずれも欠く中堅ジェネラリストCROの運営コストも増大させています。

皮膚科学契約研究機関(CRO)業界リーダー

IQVIA Holdings Inc.

ICON plc

Thermo Fisher Scientific Inc.(PPD)

Labcorp Drug Development

Syneos Health Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Silo PharmaはAllucent社をフェーズI試験の指揮に選択し、小規模な皮膚科学に特化したバイオテクノロジー企業が専門知識を社内で構築するのではなく、経験豊富な契約研究者に頼る傾向が高まっていることを示しています。

- 2025年7月:Novotechは2025年グローバルバイオテクCRO年間最優秀企業賞を受賞し、アジア太平洋地域中心の実行力の強みを際立たせました。

- 2025年3月:Jeeva Clinical Trialsは皮膚科学プロトコル向けにAI支援患者エンゲージメントモジュールを追加し、CROパートナーシッププログラムを拡大しました。

グローバル皮膚科学契約研究機関(CRO)市場レポートの範囲

レポートの範囲によると、皮膚科学契約研究機関(CRO)は、皮膚関連疾患に焦点を当て、製薬、バイオテクノロジー、および医療機器企業の臨床試験と研究を管理する専門サービスプロバイダーです。これらの組織は、複雑な医薬品開発ライフサイクルをナビゲートするための不可欠なパートナーです。

皮膚科学契約研究機関(CRO)市場は、サービスタイプ、臨床フェーズ、治療領域、スポンサータイプ、および地域によってセグメント化されています。サービスタイプ別では、市場は早期フェーズサービス、臨床モニタリング、規制・医療アフェアーズ、データ管理・生物統計、サイト管理、患者募集・維持、ファーマコビジランス、検査・分析サービス、その他に分類されています。臨床フェーズ別では、前臨床、フェーズI、フェーズII、フェーズIII、フェーズIVにセグメント化されています。治療領域別では、市場は乾癬、アトピー性皮膚炎、ニキビ・酒さ、皮膚がん、脱毛症、白斑、創傷治癒・潰瘍、その他の炎症性皮膚疾患に分類されています。スポンサータイプ別では、製薬会社、学術・研究機関、医療機器・診断会社が含まれます。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 早期フェーズサービス |

| 臨床モニタリング |

| 規制・医療アフェアーズ |

| データ管理・生物統計 |

| サイト管理 |

| 患者募集・維持 |

| ファーマコビジランス |

| 検査・分析サービス |

| その他 |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 乾癬 |

| アトピー性皮膚炎 |

| ニキビ・酒さ |

| 皮膚がん |

| 脱毛症 |

| 白斑 |

| 創傷治癒・潰瘍 |

| その他の炎症性皮膚疾患 |

| 製薬会社 |

| 学術・研究機関 |

| 医療機器・診断会社 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 早期フェーズサービス | |

| 臨床モニタリング | ||

| 規制・医療アフェアーズ | ||

| データ管理・生物統計 | ||

| サイト管理 | ||

| 患者募集・維持 | ||

| ファーマコビジランス | ||

| 検査・分析サービス | ||

| その他 | ||

| 臨床フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| 治療領域別 | 乾癬 | |

| アトピー性皮膚炎 | ||

| ニキビ・酒さ | ||

| 皮膚がん | ||

| 脱毛症 | ||

| 白斑 | ||

| 創傷治癒・潰瘍 | ||

| その他の炎症性皮膚疾患 | ||

| スポンサータイプ別 | 製薬会社 | |

| 学術・研究機関 | ||

| 医療機器・診断会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

皮膚科学CRO市場の規模はどのくらいですか?

皮膚科学CRO市場規模は2026年に61億1,000万米ドルに達し、2031年までに83億2,000万米ドルに達すると予測されています

アウトソーシングされた皮膚科学試験で最も速く成長しているサービスは何ですか?

ファーマコビジランスは、規制当局が生物学的製剤の長期安全性監視を要求するため、2031年まで最速の年平均成長率6.78%を記録すると予測されています。

アジア太平洋地域がより多くの皮膚科学試験を引き付けている理由は何ですか?

国家薬品監督管理局の承認の迅速化と治療未経験患者プールの拡大により、アジア太平洋地域の収益は年平均成長率7.5%で成長し、全地域を上回っています。

デバイススポンサーからの需要を牽引しているものは何ですか?

AIを活用したイメージングとコンパニオン診断は検証試験を必要とし、医療機器・診断会社が複数コンポーネントのプロトコルをアウトソーシングするよう促しています。

分散型試験は皮膚科学研究をどのように変えていますか?

スマートフォンイメージング、遠隔医療受診、および在宅採血は脱落率を低下させ採用を加速させており、現在皮膚科学プロトコルの18%に登場しています。

最終更新日: