歯科用吸引システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

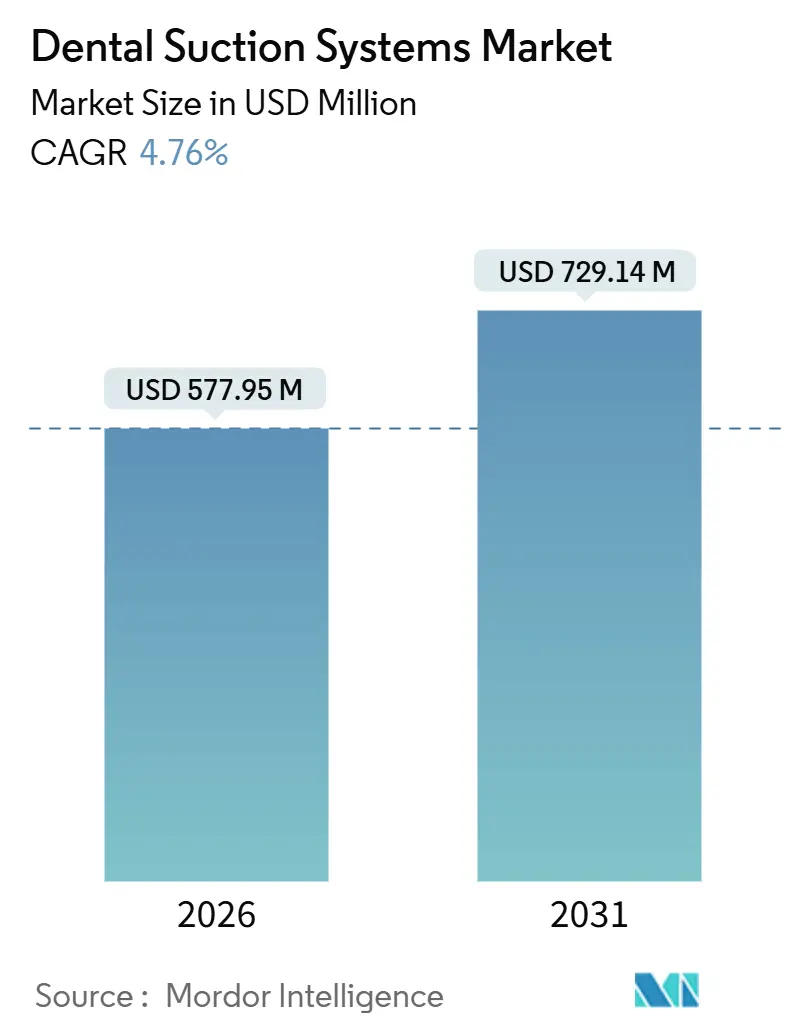

| 市場規模 (2026) | 577.95 百万米ドル |

| 市場規模 (2031) | 729.14 百万米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用吸引システム市場分析

歯科用吸引システム市場規模は2026年に5億7,795万米ドルと推定され、予測期間(2026年〜2031年)においてCAGR 4.76%で成長し、2031年までに7億2,914万米ドルに達する見込みです。

市場成長は、エネルギー効率の高いドライバキュームプラットフォームの普及、より厳格な感染管理規制、および複数チェアを有する歯科サービス機構(DSO)の急速な拡大によって牽引されています。普及に影響を与える主な要因としては、アマルガムセパレーターの義務的導入、電力消費を30〜40%削減する可変周波数ドライブ(VFD)モーターの統合、および72時間前に予測障害アラートを提供するクラウド対応ポンプが挙げられます。病院では口腔外科スイートへの24時間365日の吸引冗長性が求められるケースが増加しており、都市部のクリニックでは市区町村の騒音基準に準拠するため55 dB(A)未満のポンプへの投資が進んでいます。さらに、オンライン調達チャネルの台頭や「設備のサービスとしての提供」モデルの普及により、特に初期資本が限られたスタートアップ企業にとって市場へのアクセスが向上しています。

主要レポートのポイント

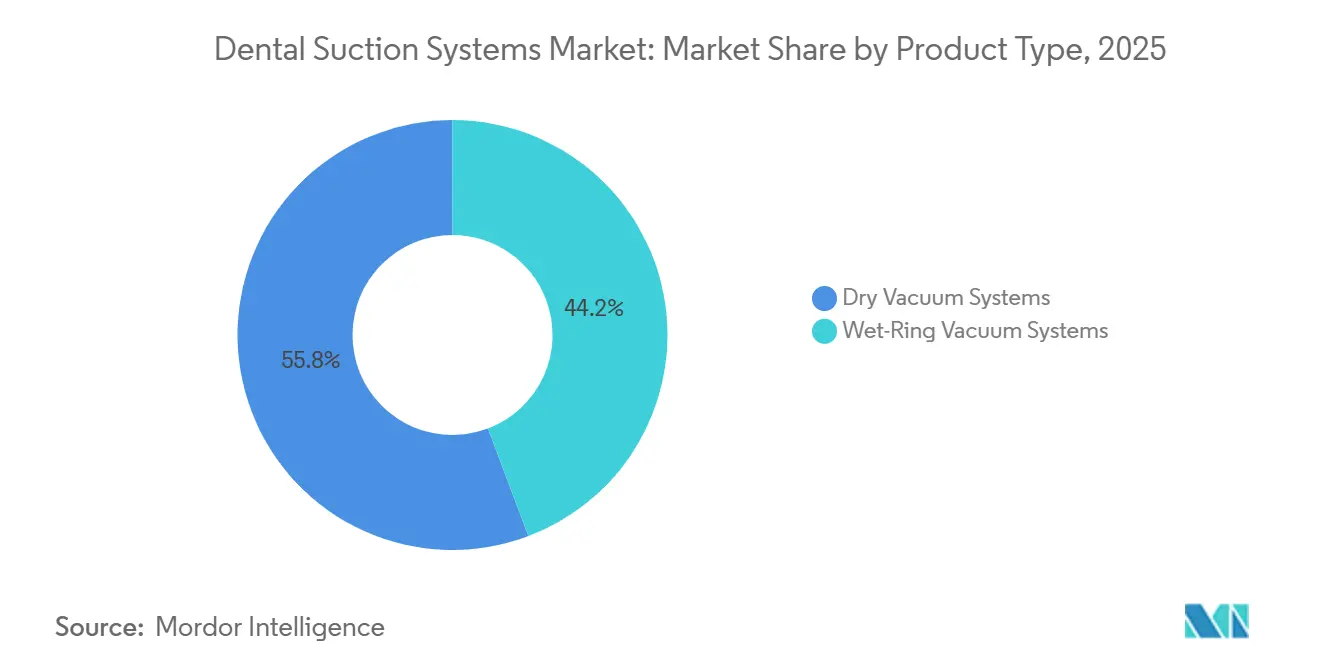

- 製品別では、ドライバキュームシステムが2025年の収益の55.76%を占めてリードしており、ウェットリング型は2031年にかけてCAGR 6.43%で拡大する見込みです。

- 設置タイプ別では、チェアサイドユニットが2025年に58.65%のシェアを獲得しており、集中型プラットフォームは2031年にかけてCAGR 6.75%で成長しています。

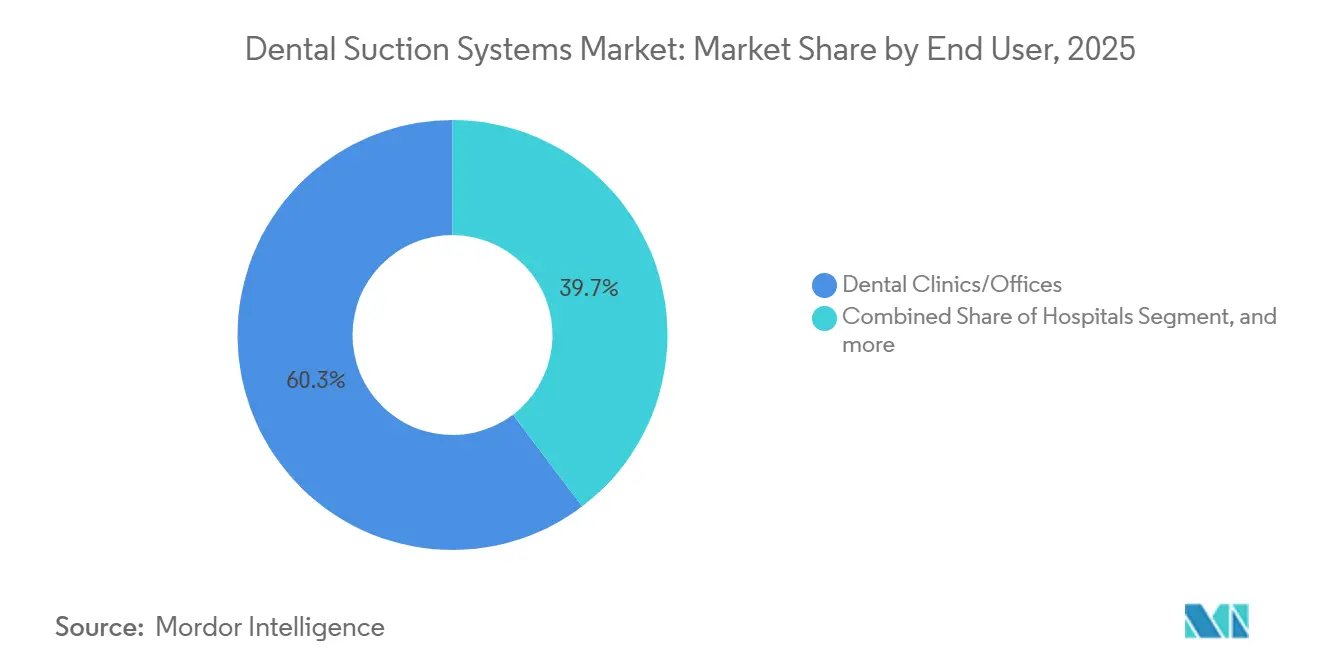

- エンドユーザー別では、歯科クリニックが2025年の歯科用吸引システム市場シェアの60.32%を占め、病院がCAGR 7.11%で最も速い成長を示しています。

- 販売チャネル別では、ダイレクトOEMルートが2025年の売上の52.45%を占めており、オンラインチャネルはCAGR 7.54%で成長する見込みです。

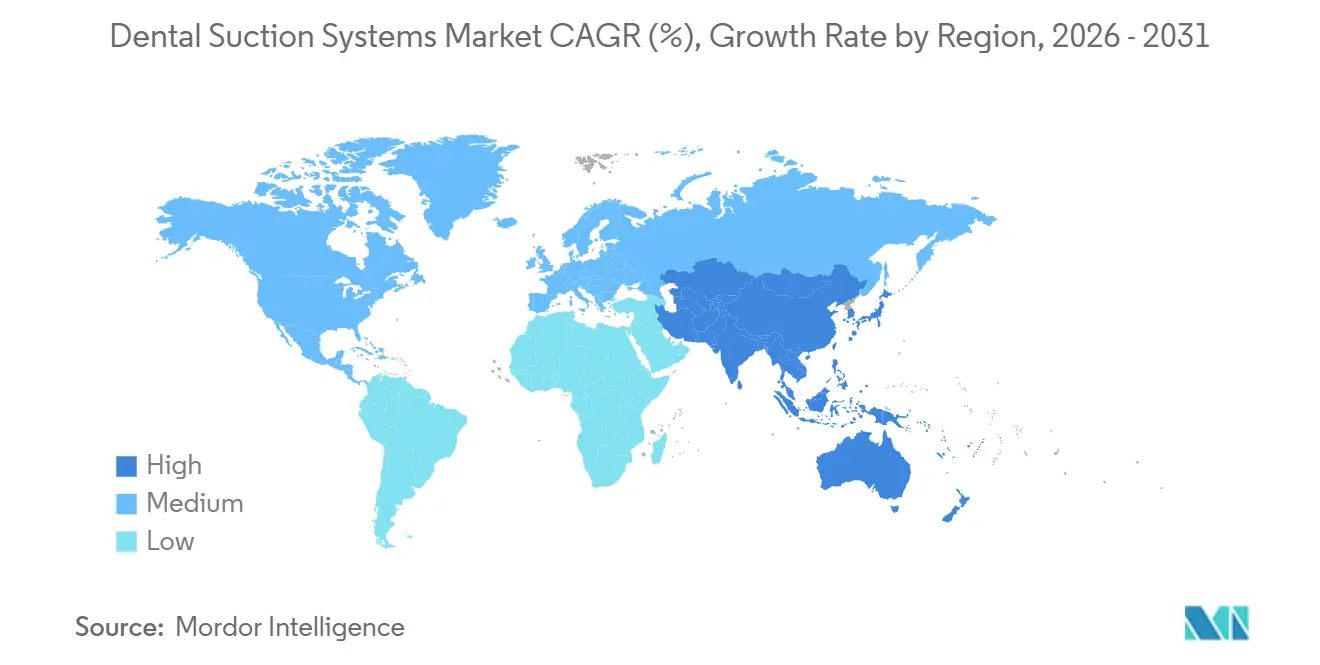

- 地域別では、北米が2025年に42.67%の収益シェアを維持しており、アジア太平洋は2031年にかけてCAGR 5.89%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科用吸引システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感染予防およびエアロゾル管理プロトコルの強化 | +0.8% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 水銀および廃水排出に関する規制遵守 | +0.7% | 北米、欧州、中国、インド、ブラジル | 中期(2〜4年) |

| 複数チェアクリニックおよびDSOの拡大 | +1.2% | 北米、アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| エネルギー効率の高いドライバキュームを支持する持続可能性への取り組み | +0.6% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| デジタル化とリモートモニタリング | +0.5% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| 都市部施設設計上の制約 | +0.4% | 世界中の高密度都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

感染予防およびエアロゾル管理プロトコルの強化

米国疾病管理予防センターは、術野から6インチ以内で100 CFMを超える流量を維持できる高容量エバキュエーターを推奨しており、これにより複数時間にわたる外科的負荷を継続的にサポートできる集中型ドライポンプへのクリニックの移行が促進されています。OSHAのガイダンスもこの要件を強化しており、EPAの歯科排水規則は99%の粒子捕捉を達成するアマルガムセパレーターを義務付け、2024年には違反1件あたり最大3万7,500米ドルの罰金が科されます。メーカーも対応しており、2024年に発売されたCattaniのAspi-Aero 25はHEPAフィルタリングを統合し、室内回転時間を30%短縮しました。ISO 23402-3:2024はさらにモバイルユニットの性能を標準化し、バッテリー駆動ポンプが45分間80 L/minを供給することを義務付けており、これは米国連邦補助金の前提条件となっています[1]国際標準化機構、「ISO 23402-3:2024 歯科学—ポータブル吸引装置」、iso.org。

水銀および廃水排出に関する規制遵守要件

EPA規則は、市区町村の下水道に排出するすべての米国の診療所に対し、95%の水銀捕捉を達成するISO 11143準拠のセパレーターの設置を義務付けています。カリフォルニア州の水資源管理委員会は不遵守に対して1万米ドルから始まる罰金を課しており、ニューヨーク州は2年ごとの第三者認証を要求しています[2]カリフォルニア州水資源管理委員会、「歯科用アマルガムプログラム」、waterboards.ca.gov。ウェットリングポンプに固有の希釈を回避するドライバキュームは、汚泥処理コストを20〜25%削減します。欧州の都市廃水処理指令はドライシステムへの完全移行を促進しており、ISO 22052:2024はグローバルな試験方法を調和させ、CEマークおよびFDA承認経路を6〜9ヶ月短縮します。

集中型バキュームインフラを必要とする複数チェアクリニックおよびDSOの拡大

DSO加盟は2017年から2022年の間に約50%増加しており、これらのグループは2030年までに歯科支出全体の40%を占める可能性があります。集中型ポンプは8〜12チェアの設備においてチェアあたりのコストを15〜20%削減し、72時間前に障害を予測するリモートダッシュボードに接続することで、計画外のダウンタイムを40%抑制します。中国の国家衛生健康委員会は2020年から2024年にかけて6チェア以上のクリニックが年間18%増加したことを記録しており、集中型ユニットへの大量注文を促しています。

エネルギー効率の高いドライバキュームシステムの採用を促進する持続可能性への取り組み

VFD搭載のドライプラットフォームは電力消費を30〜40%削減し、水使用量をゼロに抑えることで、米国の複数の州でENERGY STARラベルと電力会社のリベートを獲得しています。MidmarkのSmart G-Vacuumは15分間の非稼働後に電源を切り、スタンバイ消費電力を85%削減します。2030年までに炭素排出量を55%削減することを目標とするEUの「フィット・フォー55」パッケージは、1日最大500リットルの水を消費するウェットリングポンプの交換をクリニックに促しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存設備のアップグレードに伴う高い設備投資 | -0.9% | 成熟市場における独立系診療所 | 短期(2年以内) |

| 旧建物への後付けに伴う技術的課題 | -0.5% | 北米および欧州の2000年以前の建築物 | 中期(2〜4年) |

| 有害廃棄物規制による総所有コストの上昇 | -0.3% | 北米、欧州、一部のアジア市場 | 長期(4年以上) |

| 複合用途不動産におけるスペースおよび振動の制限 | -0.2% | 世界中の高密度都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存ユーティリティルーム設備のアップグレードに伴う高い設備投資

4チェアクリニックをウェットリングからドライ吸引に切り替えるには通常2万5,000〜3万5,000米ドルのコストがかかり、2010年から2023年にかけて純収入が16〜22%減少した独立系診療所にとっては大きな障壁となっています[3]米国歯科医師会、「歯科診療調査2024年版」、ada.org。リースにより支払いを5〜7年に分散できますが、地方の開業医はより高い金利に直面します。DSOは20〜25%の数量割引を享受しており、価格負担の格差が拡大しています。Dürr Dentalが2025年にドイツで開始した「バキュームのサービスとしての提供」プランなどのサブスクリプション型プランは、初期費用をなくしながら10年間の総支出を15〜20%削減します。

旧建物における吸引システムの後付けに伴う技術的課題

集中型ポンプには30〜50 Aの208〜240 V三相回路が必要です。パネルのアップグレードには5,000〜1万米ドルのコストがかかり、変圧器の交換が必要になる場合もあり、10〜12週間が追加されます。耐力壁やアスベスト含有材料を通じた廃液ラインの配管は労務費を増加させます。木造フレームの振動対策にはスプリングマウントとエラストマーパッドが必要で、2,000〜3,000米ドルのコストがかかります。また、歴史的地区では外部換気が禁止されることが多く、フットプリントを30%増加させる循環フィルターの設置が強制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ドライバキュームシステムがリード、ウェットリング型は水資源豊富な地域で拡大

歯科用吸引システム市場において、ドライプラットフォームは2025年の収益の55.76%を占めました。1診療室あたり8,000〜1万5,000米ドルという高価格帯は、数百の拠点にわたる光熱費を管理するDSOにとって決定的なメリットとなるVFDモーターによる30〜40%のエネルギー節約によって相殺されます。4,000〜7,000米ドルのウェットリングポンプは、単相120 Vサービスで小規模診療所に十分対応でき、オイル交換不要のメンテナンスが可能なため、水資源が豊富な地域では依然として好まれています。ウェットリングの需要は2031年にかけて年間6.43%増加しており、初期コストを優先する東南アジアおよびブラジルのクリニックに支えられています。METASYSの2025年のEXCOMハイブリッドはカテゴリーの境界を曖昧にし、95%のアマルガム捕捉と60%の騒音削減を組み合わせています。ISO 10637などの規制フレームワークは、セパレーター認証を簡素化する技術へと購買者を誘導し続けています。

第二世代のドライポンプはECモーターと予測テレメトリーを搭載しています。Dürr DentalのDental Vortex Blueは92%の効率と52 dB(A)の動作を実現し、ENERGY STARリベートを獲得しています。CattaniのTurbo SMART TSはインバーター制御とクラウド診断を組み合わせ、エネルギーを35%、サービスコストを25%削減します。持続可能性規制が強化される中、こうしたイノベーションが歯科用吸引システム市場を強化しています。

設置タイプ別:チェアサイドユニットが優勢、集中型システムはDSOとともに拡大

チェアサイドユニットは2025年の収益の58.65%を占め、柔軟で低コミットメントの設備を必要とする2〜4チェアの診療所に牽引されています。ユニットは3時間以内に設置でき、1診療室あたり2,000〜4,000米ドルのコストで、三相電源のない賃貸スペースにとって魅力的です。集中型システムはCAGR 6.75%で拡大しており、クリニックが8チェアを超えるとチェアあたりの支出を15〜20%削減します。Heartland Dentalは1,800の診療所にわたってバキューム圧力をリモートモニタリングし、ダウンタイムを40%削減しています。集中型プラットフォームの歯科用吸引システム市場規模は、DSOが調達を統合し、家主がユーティリティルームの後付けを許可するにつれて拡大する見込みです。

A-decのQuietCore+は平均故障間隔を12,000時間に延長し、MidmarkのSmart G-Vacuumはアイドル時に電源を切り、スタンバイ消費電力を85%削減します。旧建物への後付けは電気的・構造的補強により依然として資本コストを20〜30%増加させており、これがヴィンテージ不動産においてチェアサイドユニットの地位を維持させる要因となっています。

エンドユーザー別:歯科クリニックがリード、病院は外来手術統合により加速

歯科クリニックは2025年の需要の60.32%を生み出しており、米国の20万以上の現役診療所を反映しています。しかし、病院は最も成長の速いセグメントであり、CAGR 7.11%を記録しています。これは外来手術センターが冗長ポンプと24時間365日の稼働準備を必要とする口腔顎顔面外科スイートを組み込むようになったためです。集中型病院設備は資本を30〜40%増加させますが、ジョイントコミッションのインフラ基準を満たします。病院が生み出す歯科用吸引システム市場規模は、外来手術件数の増加に伴い着実に成長する見込みです。

モバイルおよびアウトリーチユニットはISO 23402-3準拠を要件とする1億2,700万米ドルの保健資源・サービス局補助金により、年間5.2%成長しています。学術センターは50 CFMの学生ステーションから150 CFMのインプラント学ラボまで流量を変化させられるモジュール式吸引を必要としており、歯科用吸引システム産業内でのプレミアムマルチモードポンプ販売を強化しています。

販売チャネル別:ダイレクトOEMチャネルが優勢、オンラインプラットフォームはデジタル調達とともに急増

ダイレクトOEM取引は2025年の売上の52.45%を占めており、DSOおよび病院はバンドルサービス契約と認定設置を好みます。年間7.54%増加しているオンラインマーケットプレイスは、仕様比較と48時間以内の与信承認を可能にし、スタートアップ企業にとって恩恵となっています。Dürr Dentalの「バキュームのサービスとしての提供」などのサブスクリプションプランは、初期節約と引き換えに10年間のコストを15〜20%増加させます。

ディーラーネットワークは地元の技術者と即日部品を必要とする独立系診療所に引き続きサービスを提供していますが、業界再編により米国の上位3社の販売代理店が流通量の75%を取り扱っています。中古機器ポータルは認定ドライバキュームを40〜60%割引で提供し、地方のクリニックを支援していますが、歯科用吸引システム市場全体の7%未満にとどまっています。

地域分析

北米は2025年の収益の42.67%を占めており、EPAのセパレーター義務化と、2030年までに支出の40%に達すると予測される成熟したDSO普及率に牽引されています。カリフォルニア州、ニューヨーク州、マサチューセッツ州の電力会社のリベートはドライバキューム設備投資の10〜15%を吸収します。カナダのクリニックはENERGY STARポンプに対して1診療室あたり2,000〜3,000カナダドルを支払う州レベルの炭素クレジットを追求しており、メキシコの歯科観光ハブは米国の患者を安心させるために吸引室を改装しています。独立系開業医が純収入の圧縮を受けてアップグレードを先送りする中、成長は緩やかになっています。

アジア太平洋は2031年にかけてCAGR 5.89%で拡大しており、中国の6チェア以上のクリニックの年間18%拡大と、ISO 10637準拠ポンプを指定するインドのアーユシュマン・バーラト資金による建設が牽引しています。タイと韓国は目に見える感染管理対策を求める歯科観光客に対応しており、集中型設備の成長を促進しています。日本の高齢化社会は難聴の高齢者を支援するため、クリニックに超静音ポンプへの移行を促しており、オーストラリアは2026年までに全国でアマルガムセパレーターを義務化します。

欧州は収益の28%を占めており、厳格なフィット・フォー55の炭素目標がドライバキューム技術の普及を加速させています。ドイツは米国規制の10倍厳しい水銀制限を施行しており、二段式セパレーターの採用を促しています。英国のNHSはエネルギーを25%削減する機器を償還しており、2023年以降、集中型ポンプの年間成長率は12%に達しています。フランスは生物医学廃棄物の分別を義務付けており、年間1,000〜2,000ユーロの運営コストが追加されますが、クリニックをEU廃棄物指令に適合させています。南米と中東・アフリカは合わせて需要の約17%を占めており、ブラジルは民間診療所のアップグレードを進め、アラブ首長国連邦はISO 13485機器を備えた医療観光クリニックを整備しています。

競合状況

歯科用吸引システム市場は依然として中程度に分散しています。A-dec、Dürr Dental、Cattani、METASYS、Midmark、Planmecaは合わせて約38%のシェアを保有しています。各社はIoTダッシュボード、騒音低減エンジニアリング、ENERGY STARレベルの効率性を組み込んでいます。A-decはQuietCore+ポンプに連動したクラウド分析に月額50〜75米ドルを請求し、顧客生涯価値を30〜40%向上させています。Takara Belmontは10万8,000チェアサイクルにわたる10年間の耐久性テストとISO 13485認証を強調し、病院契約を獲得しています。

中国と韓国の地域競合他社はコスト重視の購買者向けにウェットリングシステムを低価格で提供しており、米国の販売代理店はOEMマージンを希薄化するプライベートブランドラインを展開しています。サブスクリプションモデルは資本障壁に対処しますが、生涯コストを高め、メーカーに継続的な収益をもたらします。製品差別化は現在、ハイブリッドドライウェットポンプ、アクティブ振動ダンピング、および10〜15%の価格プレミアムを獲得する工場認定セパレーター設置サービスを中心に収束しています。

歯科用吸引システム産業のリーダー企業

A-Dec, Inc.

METASYS Medizintechnik GmbH

Midmark Corporation

Dürr Dental SE

Cattani S.P.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Planmecaがモバイルクリニックの制約に対応したProX GOワイヤレスX線ユニットを発表

- 2024年12月:Patterson CompaniesがPatient Square Capitalに41億米ドルで買収され、電子商取引とプライベートブランドの展開が加速

世界の歯科用吸引システム市場レポートの範囲

レポートの範囲として、歯科用吸引システムとは、歯科処置中に患者の口腔内から唾液、血液、および残渣を除去するために使用される装置です。これらは明確な作業領域を維持し、患者の快適性と安全性を確保するのに役立ちます。これらのシステムには通常、吸引チップ、ホース、および必要な吸引力を生成するバキュームユニットが含まれます。

歯科用吸引システム市場は、製品別(ドライバキュームシステムおよびウェットリングバキュームシステム)、設置タイプ別(チェアサイド/個別診療室および集中型ユーティリティルームシステム)、エンドユーザー別(歯科クリニック/歯科医院、病院、モバイル/アウトリーチ歯科ユニット、学術・研究機関)、販売チャネル別(ダイレクトOEM、販売代理店/ディーラー、オンライン)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| ドライバキュームシステム |

| ウェットリングバキュームシステム |

| チェアサイド/個別診療室 |

| 集中型ユーティリティルームシステム |

| 歯科クリニック/歯科医院 |

| 病院 |

| モバイル/アウトリーチ歯科ユニット |

| 学術・研究機関 |

| ダイレクト(OEM) |

| 販売代理店/ディーラー |

| オンライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品別 | ドライバキュームシステム | |

| ウェットリングバキュームシステム | ||

| 設置タイプ別 | チェアサイド/個別診療室 | |

| 集中型ユーティリティルームシステム | ||

| エンドユーザー別 | 歯科クリニック/歯科医院 | |

| 病院 | ||

| モバイル/アウトリーチ歯科ユニット | ||

| 学術・研究機関 | ||

| 販売チャネル別 | ダイレクト(OEM) | |

| 販売代理店/ディーラー | ||

| オンライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

歯科用吸引システム市場の現在の価値はいくらですか?

市場は2026年に5億7,795万米ドルを生み出し、2031年までに7億2,914万米ドルに達すると予測されています。

世界的な需要をリードしている製品タイプはどれですか?

ドライバキュームシステムは2025年の収益の55.76%を占めており、エネルギー節約とコンプライアンス上のメリットによるものです。

アジア太平洋の需要はどのくらいの速さで成長していますか?

アジア太平洋の売上は2031年にかけてCAGR 5.89%で拡大しており、都市部のクリニック拡大と政府補助金に牽引されています。

病院が新しい吸引プラットフォームを採用している理由は何ですか?

外来手術の統合とジョイントコミッションの規則により、冗長性のある24時間365日対応のポンプが必要とされています。

サブスクリプションモデルは機器調達をどのように変えていますか?

「バキュームのサービスとしての提供」プランはコストを設備投資から運営費に移行させ、初期費用をなくしますが、10年間の所有コストを約15〜20%増加させます。

最終更新日: