歯科用パテ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 394.93 百万米ドル |

| 市場規模 (2031) | 560.41 百万米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

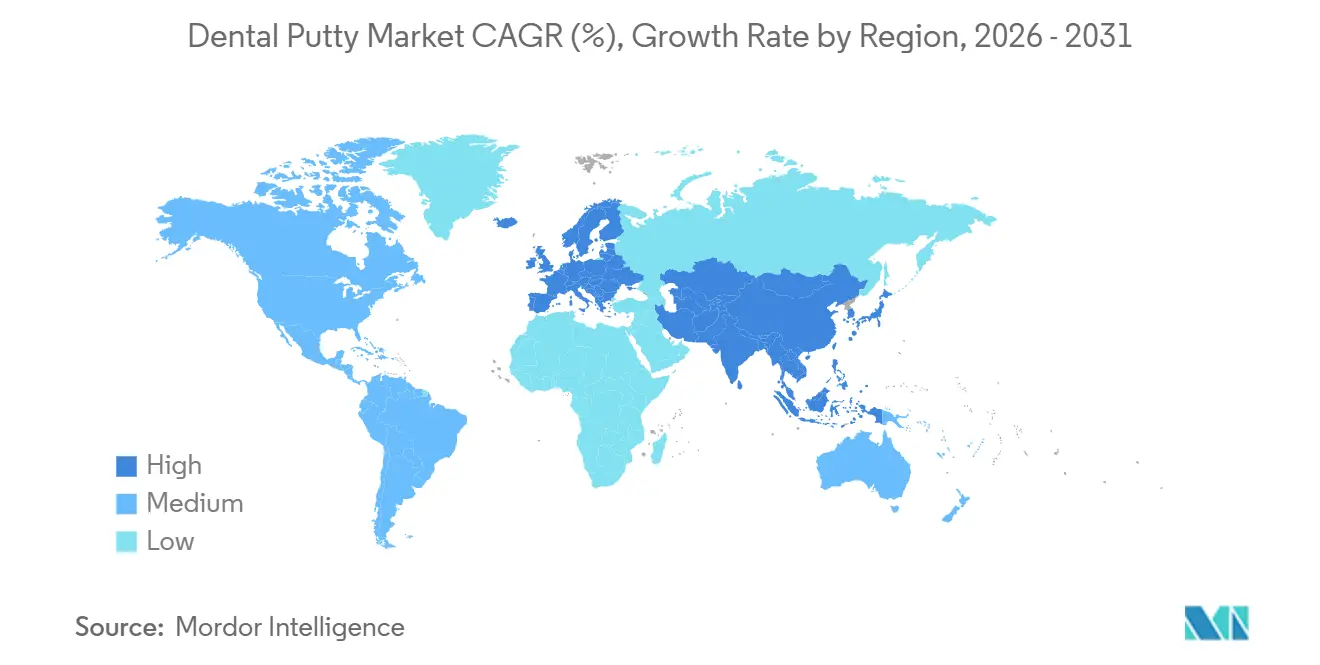

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用パテ市場分析

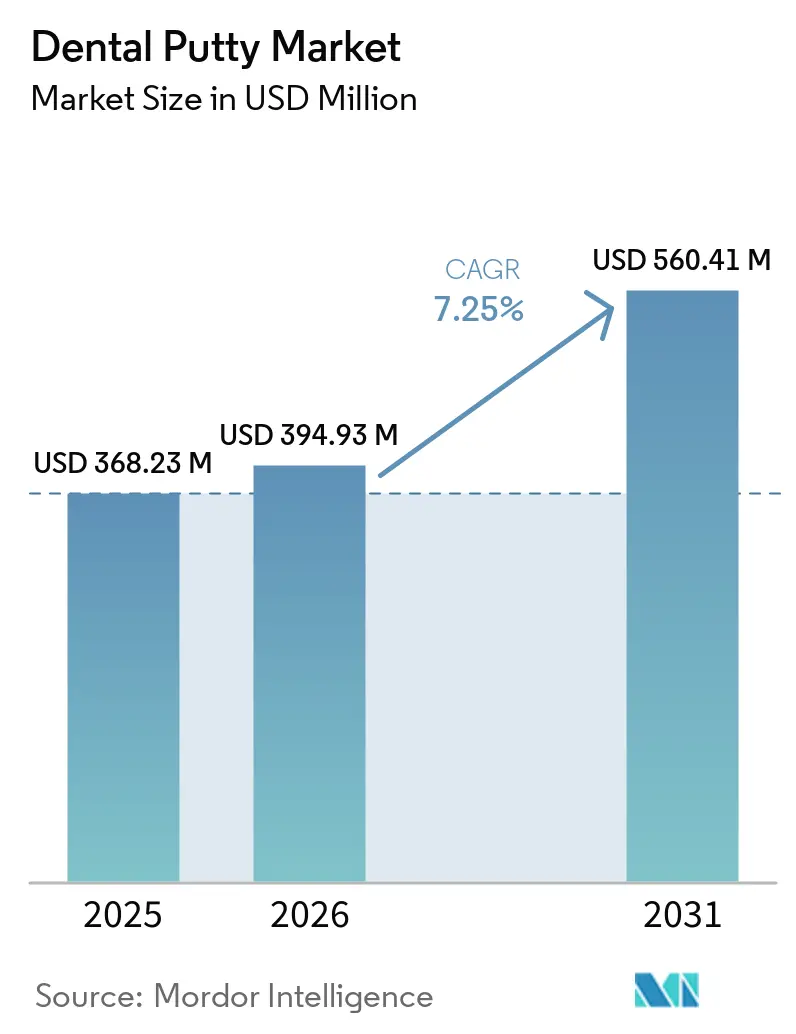

歯科用パテ市場規模は、2025年の3億6,823万米ドル、2026年の3億9,493万米ドルから2031年までに5億6,041万米ドルへと拡大し、2026年から2031年にかけてCAGR 7.25%を記録する見込みです。

デジタルスキャニングが普及する中でも、アナログ印象材は依然として確固たる地位を保っています。これは、多ユニットおよびフルアーチのケースの多くが、フィット確認のために物理的な印象に依存しているためです。北米は2025年に標準化された臨床ワークフローと強力な消耗品購買に支えられてリードしました。アジア太平洋地域は、歯科ツーリズムの拡大、中間所得層の患者プールの増加、大型クリニックの設備拡充を背景に、2031年にかけて最も高い成長を示す地域となっています。材料化学の面では、VPSは取り扱いやすさと信頼性の高い寸法安定性により堅固な地位を維持しており、ポリエーテルは親水性と高い剛性が有利に働く複雑なケースで採用が加速しています。用途はこの臨床的現実を反映しており、補綴学が数量の中核を担い、インプラント学はアナログ検証が依然として一般的なより要求の高いプロトコルを背景に急速に進展しています。

主要レポートのポイント

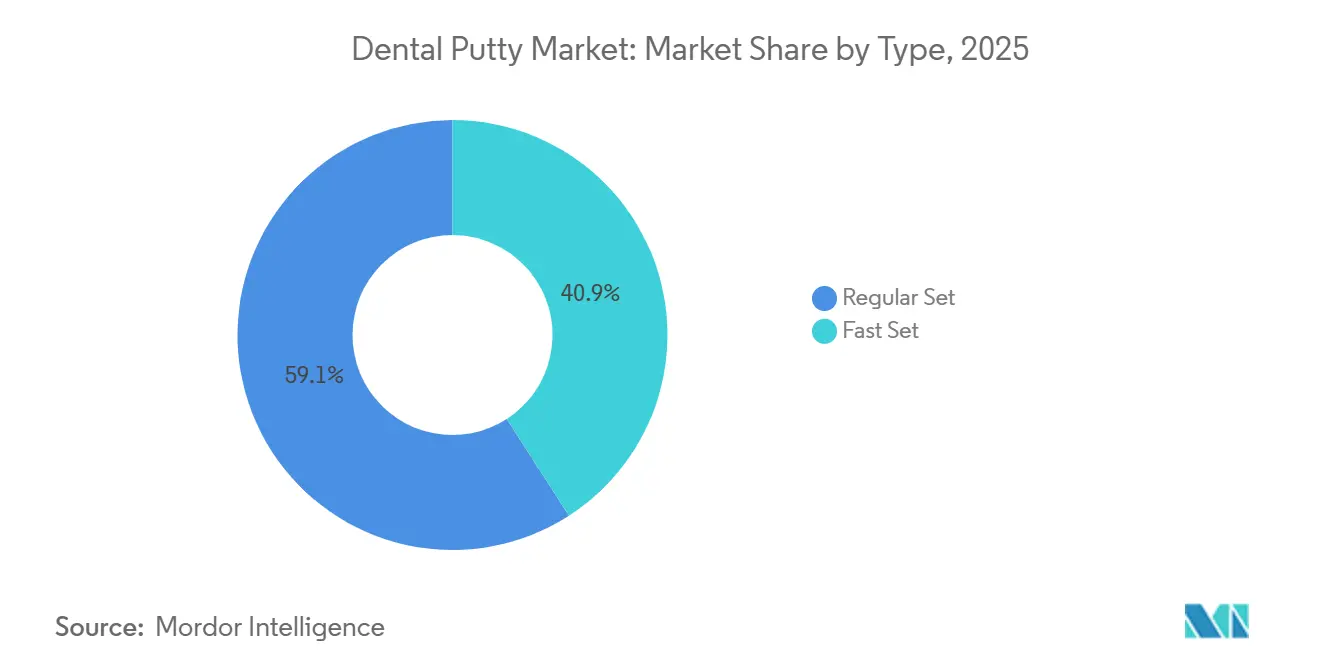

- タイプ別では、レギュラーセットパテが2025年に59.12%のシェアを占め、ファストセット製剤は歯科用パテ市場において2031年にかけてCAGR 7.98%で成長する見込みです。

- 製品タイプ別では、VPSが2025年に58.91%の売上シェアでリードし、ポリエーテルは2031年にかけてCAGR 8.13%で拡大する見込みです。

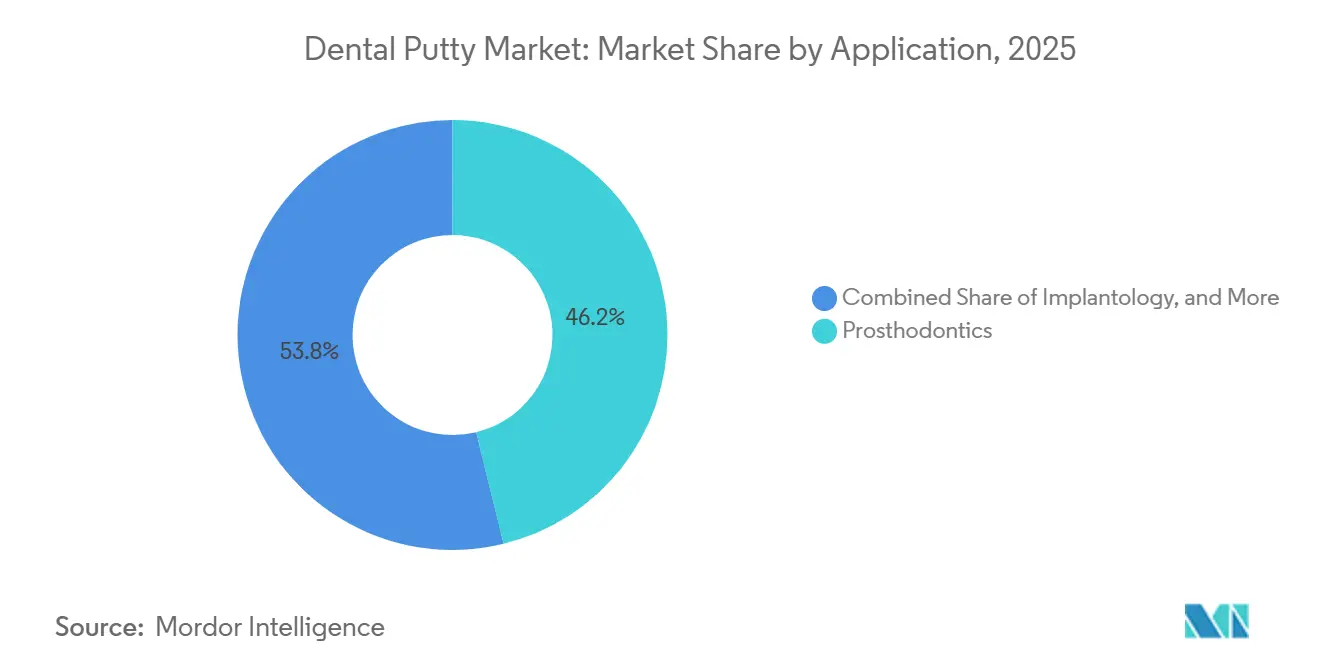

- 用途別では、補綴学が2025年に46.18%のシェアを占め、インプラント学は歯科用パテ市場において2031年にかけてCAGR 8.95%で最も急成長する用途と予測されています。

- 供給形態別では、オートミックスカートリッジが2025年に歯科用パテ市場で51.32%のシェアを占め、手練りジャーは2031年にかけてCAGR 7.65%で成長する見込みです。

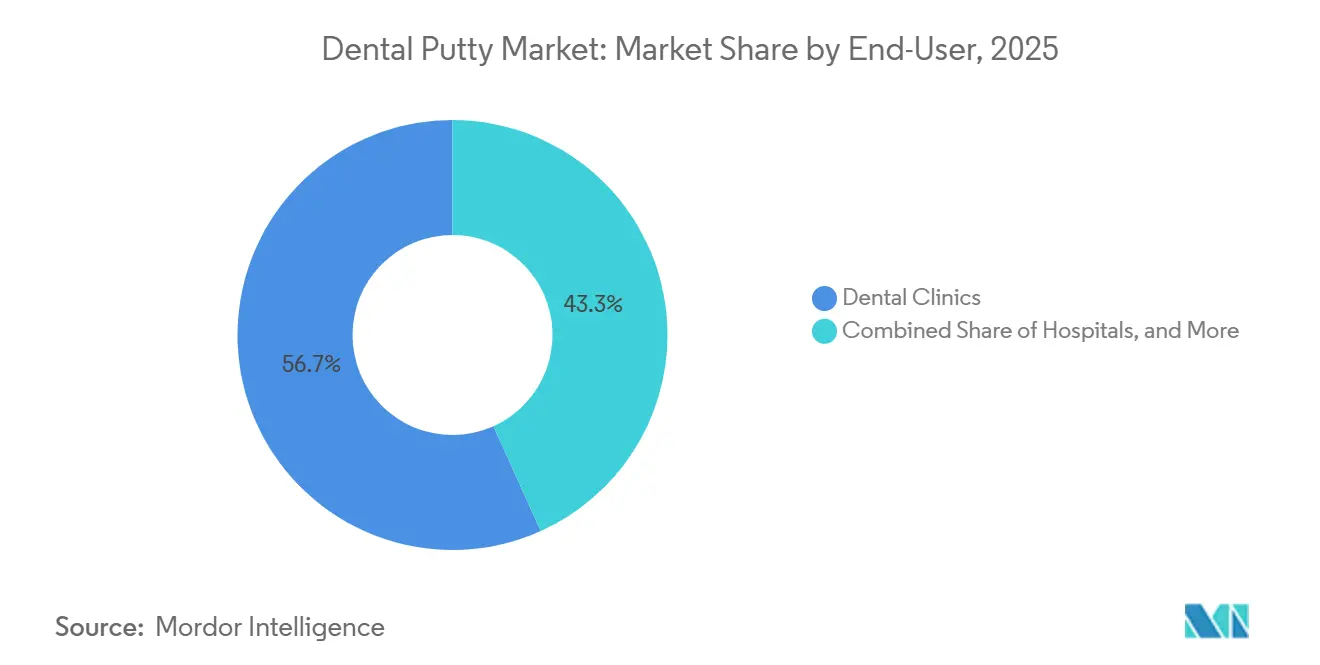

- エンドユーザー別では、クリニックが2025年に52.76%のシェアを占め、歯科技工所は2031年にかけてCAGR 8.48%で最も急成長すると予測されています。

- 地域別では、北米が2025年に市場シェアの36.74%を占め、アジア太平洋地域は2031年にかけてCAGR 9.73%で最も高い成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科用パテ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 口腔疾患および無歯症の有病率の上昇 | +1.8% | 世界規模、南アジア(歯周炎有病率17.57%)、ラテンアメリカ(無歯症率7.39%)で顕著 | 中期(2〜4年) |

| 修復・補綴処置に対する需要の増大 | +1.6% | 北米および欧州、アジア太平洋地域の成長回廊 | 長期(4年以上) |

| VPS/ポリエーテルパテ性能の進歩 | +1.4% | 世界規模、ドイツ・日本・米国の臨床研究センターでの早期採用 | 短期(2年以内) |

| 高齢化人口統計による複雑な間接症例の増加 | +1.9% | アジア太平洋地域のコア市場および中東・アフリカの一部高齢者セグメント | 長期(4年以上) |

| 困難な症例(フルアーチ、歯肉縁下)においてアナログ印象が引き続き選好される | +0.9% | チリの都市部センターや世界各地の専門インプラントクリニックでの早期普及を含む国内市場 | 中期(2年~4年) |

| コスト重視クリニックにおけるスキャナー採用を遅らせる資本制約 | +0.7% | アジア太平洋地域、ラテンアメリカ、サハラ以南アフリカ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

口腔疾患および無歯症の有病率の上昇

歯科用パテ市場は、口腔疾患の世界的な負担を追跡する持続的な臨床ニーズから恩恵を受けています。Journal of Periodontal Researchによると、歯周炎は依然として世界で最も有病率の高い疾患の一つであり、最新の世界データを「深刻な警鐘」と表現しています。重度の歯周炎は世界人口の約11%に影響を与えており、これはGlobal Burden of Disease(GBD)の推計と一致しており、無歯症は障害を引き起こす疾患の中でより上位に位置づけられ、複雑なリハビリテーションにおける精密印象への間接的な修復需要を持続させています。[1]バーミンガム大学:歯周炎に関する最新の世界疾患データ:深刻な警鐘! 中国は2050年までに1億3,023万人の無歯症患者を抱えると予測されており、これは世界全体の19.67%に相当し、大量の治療件数にわたる正確な印象採得の必要性を強調しています。米国では、2017年から2020年初頭にかけての監視データにより、20歳から64歳の成人の21%および高齢者の13%に未治療の齲蝕があることが示されており、高貧困層や現在の喫煙者ではさらに高い割合を示しており、これが安定した間接症例の流れと定期的なフルアーチリハビリテーションを支えています。[2]疾病管理予防センター、「口腔健康監視レポート:歯科齲蝕、歯の保持、および無歯症、米国、2017年~2020年3月」、米国保健福祉省 メーカーも無歯症のトレンドを引用して義歯およびオーバーデンチャーワークフローへの投資を正当化しており、例えばDentsply SironaとFormlabsのパートナーシップは、臨床的に適切な場合にアナログ採得を維持しながら、デジタル義歯製造を拡大するために材料、プリンター、および検証を連携させています。世界的な疾病負担プログラムの分析では、口腔疾患に罹患する総人口の削減においてほとんど進展が見られず、これが補綴学およびインプラント学にわたる歯科用パテ市場を引き続き強化しています。

修復・補綴処置に対する需要の増大

歯科用パテ市場は、より多くの天然歯を保持しながらも複雑な間接治療を必要とする高齢コホートによって形成される長期的な修復ニーズを追跡しています。米国の65歳以上の成人は平均19.8本の永久歯を保持しており、20歳から34歳の27本と比較すると、多ユニットブリッジ、オーバーデンチャー、および精密部分フレームワークが高齢者集団に集中しており、正確なマージン採得と安定した咬合記録が必要とされることが多いです。デジタル技術は技工所やクリニックで加速していますが、複雑な多ユニット症例の検証ステップは、特に歯肉縁下マージンやフルアーチのパッシブフィットにおいてアナログのままであることが多く、ハイブリッドワークフロー内でのパテウォッシュ技法の日常的な使用を持続させています。Dentsply SironaとFormlabsの印刷可能な義歯システムに関するコラボレーションなど、材料を検証済みの製造ルートと統合するパートナーシップは、アナログ印象がデジタル設計・製造に供給されるハイブリッドプロトコルをさらに標準化しています。北米のグループ診療所および統合技工所ネットワークも修復経路を標準化しており、アナログとデジタルが置き換えではなく補完し合い、手直しや再製作を減らすプレミアムパテ化学への安定した需要を支えています。欧州市場は多くの国で必須修復サービスへの幅広い償還を維持しており、クリニックはチェアサイドでの調整やフォローアップ訪問を減らすためにフィット重視の材料に投資しています。これらの処置および支払いのダイナミクスが合わさって、歯科用パテ市場の長期的な見通しを支える安定した修復基盤を維持しています。

VPS/ポリエーテルパテ性能の進歩

継続的な製剤の更新により、取り扱い、精度、およびチェアサイドの効率が向上し、歯科用パテ市場はデジタルエコシステム内での関連性を維持しています。SolventumのImpregumラインなど、固有の親水性を持つポリエーテル製品は、歯肉縁下環境での水分を排除しながら、作業時間と迅速で予測可能なセットのバランスをとる「スナップセット」動態を提供するよう設計されており、止血に敏感な術野で価値があります。[3]Solventum、「3M Impregumポリエーテル印象材」 VPS材料も咬合採得および咬合精度において進歩しており、GC AmericaのEXABITE IIに見られるように、チキソトロピックスタッキング、迅速な口腔内セット、および関節運動と技工所への輸送中の変形に抵抗するよう設計された高いセット後硬度をもたらします。[4]GC America、「EXABITE II」、GC America 供給システムも並行して進化しており、50mlカートリッジの改良により、多くのクリニックが日常的に使用する多粘度ダブルミックス技法における粘度選択の簡素化と調剤エラーの低減が実現しています。隣接する消耗品も印象前のステップを削減しており、例えばVOCOの収斂ペーストは、コード配置を回避できる症例において大幅な処置時間の節約を主張しながら、歯肉溝のコンディショニングを目標とする二粘度塩化アルミニウム製剤を採用しています。これらの材料科学および供給の進歩により、ワークフロー時間が短縮され、水分の多い部位での細部採得が拡張され、複雑な間接処置で依然として一般的なパテウォッシュアプローチの一貫性が向上しています。技工所やクリニックがCADソフトウェアとプリンターを共同導入するにつれて、これらのアナログ入力はデスクトップスキャニングを通じてデジタル化しやすく、物理的なマスターの確実性を求めるチームに実用的な柔軟性を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特定の専門分野における口腔内スキャナーの急速な採用 | -1.2% | 矯正歯科および単冠ワークフローにおける北米および欧州 | 短期(2年以内) |

| プレミアムパテのアルジネートに対する高コストおよびテクニック感度 | -0.7% | 東欧および東南アジアでコスト圧力が顕著な世界規模 | 中期(2年~4年) |

| 欧州におけるEU MDRコンプライアンスコストおよびSKU合理化 | -0.5% | ドイツ、フランス、イタリアを含む欧州 | 短期(2年以内) |

| スキャン優先ワークフローへの臨床医の誘導における技工所のデジタル化 | -0.9% | アジア太平洋地域の成長回廊および北米のDSOネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州におけるEU MDRコンプライアンスコストおよびSKU合理化

欧州の規制は引き続き印象材サプライヤーの投資とポートフォリオの選択を形成しており、歯科用パテ市場にわずかな重荷をかけています。欧州委員会の2025年12月のMDR改正提案は、カスタムメイドデバイスに対する選択的な簡素化を追求しましたが、標準的な既製印象材は依然として厳格な臨床評価、文書化、および継続的な監視要件の対象であり、規制上の作業負荷を高い水準に保っています。必要な安全性・臨床性能サマリー文書、同等性評価または新規臨床エビデンス、および認証機関のサイクルは、更新や新しいバリアントのタイムラインを延長し、狭い用途に対応する小規模SKUの更新ペースを遅らせる可能性があります。大手の既存企業はより広いカタログにこれらの固定費を分散させることでより容易に吸収でき、小規模プレイヤーがポートフォリオを合理化する中でコア市場での地位を強化する可能性があります。2025年の企業開示では、規制上の摩擦に直面したコアケミストリーと高回転フォーマットへの注力と一致した、欧州での慎重なポートフォリオ合理化が報告されました。マルチブランドエコシステムと統合流通を持つ多国籍サプライヤーはこの環境での回復力を強調しており、マイクロバリアントの増殖ではなく主要パテファミリーの安定した供給を示しています。全体的な影響は欧州における近期のイノベーションの幅に対する緩やかな抑制ですが、主要なVPSおよびポリエーテルシステムへの市場アクセスは変わりません。

スキャン優先ワークフローへの臨床医の誘導における技工所のデジタル化

技工所のCADソフトウェア、統合ミリング、および3Dプリンティングへの投資は、デジタルスキャンに傾く方向で採取の好みを再形成し続けており、これは歯科用パテ市場にとって緩やかな抑制要因となっています。大規模グループ診療所のクラウドプラットフォームとワークフロースイートは、入力がすでにデジタル形式である場合に技工所のターンアラウンドを短縮できる標準化されたケースルーティングとファイル共有を促進しています。デスクトップスキャナー、更新されたスキャンモード、および咬合器採得のサポートにより、技工所は物理的な印象と修復物の両方を信頼性の高いデジタル化のために取り込むことができ、ハイブリッドプロトコルを運用するクリニックのための橋渡しを作っています。スキャンエコシステムも採取と設計環境間のハンドオフを簡素化するコネクターと統合で拡張しており、単冠および矯正症例でデジタルファーストに移行する際の摩擦を段階的に減らしています。とはいえ、フルアーチおよび即時荷重の状況では、多くの技工所が依然としてパッシブフィットと水分の多い部位での細部をサポートするためのアナログ検証ステップを含むワークフローを概説しています。実際のところはハイブリッドモデルであり、デジタルが速度を獲得する一方でアナログが最も困難な症例の精度を保持し、パテウォッシュプロトコルを全面的に置き換えることなくスキャンへの採取を緩やかに傾けています。正味の影響は、複雑なリハビリテーションにおける安定したアナログ需要によって部分的に相殺される成長への小さな抵抗です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ファストセット製剤がレギュラーセットの歴史的リードを縮小

レギュラーセット歯科用パテは2025年に59.12%のシェアを占め、より長い作業時間から恩恵を受ける多段階プロトコルでの一貫した使用を反映しています。ファストセットバリアントはCAGR 7.98%で成長すると予測されており、インプラントおよび多ユニット適応症における効率的なチェアサイドタイミングと合理化されたケース進行への臨床医の注目に助けられています。臨床ユーザーはアナログ検証が依然として必要な症例での調整や再製作を減らしながら、マージンの忠実度を維持しつつ口腔内時間を短縮するためにファストセットを採用しています。ベンダーのポートフォリオは、歯肉縁下領域へのフローを犠牲にすることなくセット時間を短縮するよう更新されており、予測可能な動態と取り扱い制御を強調するポリエーテルファミリーに見られます。デジタルファイルと物理的な印象の両方を受け入れる技工所は印象表面の品質に引き続き注意を払っており、クラウンアンドブリッジ作業において実績あるレギュラーセットケミストリーの持続的な使用を支えています。結果として、長いセットからの急激な転換ではなく、症例の複雑さが許す場合に限り、より速いオプションへの段階的なシフトが生じています。

ファストセットの進歩は、細部採得をマージンで保護しながら口腔内セットを速めることを目的とした製品設計を反映しています。即時後方作業や再採取などの時間的制約のあるプロトコルでは、ファストセットパテはトータルチェア時間を低く保つことができ、レギュラーセットオプションは正確なトレーシーティングとウォッシュ採得のデフォルトとして残ります。堅牢なフロー制御と迅速な最終セット時間を持つ高度なファミリーは、水分や血液がラインを不明瞭にする可能性がある歯肉溝のランドマークを保護するよう設計されています。トレーニングとチームの習熟度も役割を果たしており、ファストセットバリアントのステップシーケンスとトレー管理は従来のルーティンと異なる場合があります。予測期間を通じて、両方のセットが広く使用され続け、より多くのクリニックが短い予約と高い日次スループットを追求するにつれてファストセットの成長がカテゴリーを上回ります。

製品タイプ別:VPSの優位性が持続し、ポリエーテルがインプラントニッチで台頭

VPSパテは2025年に58.91%のシェアを占め、安定したコストパフォーマンスバランスと幅広い供給形態での広い入手可能性に支えられています。ポリエーテルは、インプラント専門医や補綴専門医が多ユニット・水分困難症例において固有の親水性とより高いセット後剛性を優先するにつれて、CAGR 8.13%でより速く成長する見込みです。これらの症例ではモデル作業中の弾性回復が最小限であることから恩恵を受けます。フィールドエビデンスと製品仕様は、スナップセット挙動を維持しながら少ないボイドで歯肉縁下マージンを採得するポリエーテルの能力を強調しており、止血ウィンドウの管理に役立ちます。VPSは、多くのチームがトレーとウォッシュの組み合わせに組み込んでいる慣れ親しんだ取り扱い、カートリッジでの混合のしやすさ、および一貫した弾性回復を考慮すると、一般診療のワークホースとして残ります。メーカーはクラウンアンドブリッジケアのためのダブルミックスアプローチをサポートする補完的な粘度を引き続き位置づけており、VPSが回復力のある牽引力を示す場所です。

両方のケミストリーを含むマルチブランドポートフォリオにより、クリニックと技工所はベンダーを切り替えることなく症例のニーズに材料の選択を合わせることができ、トレーニング時間を削減し技工所とのコミュニケーションの一貫性をサポートします。困難なインプラント印象では、ポリエーテルの剛性がマスターキャスト製作とタワーアライメント中のコーピングの安定性を維持するのに役立ち、VPSは取り扱い速度と習熟度から多くの単冠および多ユニット歯牙支持症例で好まれます。長期的な見通しは、VPSが広い適応症を担い、ポリエーテルが水分下でのマージン忠実度が不可欠な要求の高い部位で拡大する、耐久性のある共存を示しています。全体として、歯科用パテ市場はハイブリッドアナログデジタルワークフロー内での症例ごとの選択を反映し、置き換えではなくケミストリーの選択を通じて進歩しています。

用途別:インプラント学の勢いが補綴学の数量を補完

補綴学は2025年に46.18%のシェアを占め、歯肉縁下ランドマークと顎間記録のためのパテウォッシュ精度に依存する固定ブリッジ、可撤性義歯、およびフルアーチリハビリテーションへの持続的なニーズを反映しています。インプラント学は、より多くのクリニックが治療提供を拡大し、統合技工所サポートで予約サイクルを短縮し、パッシブフィットを確保するためのアナログ検証を維持するにつれて、CAGR 8.95%で最も速く成長すると予測されています。世界的な疾病負担データは、無歯症がいくつかの地域で依然として高く、人口の高齢化に伴い絶対数で大幅に増加する可能性があることを示しており、アナログ印象ステップを保持する義歯およびオーバーデンチャーワークフローの数量を安定させています。デジタル義歯製造をサポートしながら材料とプロセスを検証するメーカーは、アナログ採取がCAD設計とミリングに先行するこのハイブリッドの現実を反映しています。インプラント治療が拡大するにつれて、臨床チームは歯肉溝の水分を管理し、特にフルアーチおよび即時荷重症例でのワークアップ中にコンポーネントを安定させるためにポリエーテルと高度なVPS製剤に引き続き依存しています。

間接クラウンアンドブリッジなどの修復専門分野は、慣れ親しんだダブルミックスアプローチのためのVPSの安定したユーザーとして残り、インプラント外科医や補綴専門医はセット後の取り扱い中の親水性と剛性のためにポリエーテルを活用しています。義歯とブリッジの製造を加速する技工所システムも、物理的な印象をCAD製造のために取り込む簡単な経路を維持しており、シンプルなアナログ採取とそれに続くデジタル設計を望むクリニックをサポートしています。これらのダイナミクスは、数量をリードする補綴学と急速に成長するインプラント学セグメントが共存する用途ミックスをもたらし、それぞれが歯科用パテ市場のカテゴリーの幅を維持する明確な材料の好みを持っています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

供給形態別:オートミックスカートリッジがリード、手練りは陳腐化に抗う

オートミックスカートリッジは2025年に51.32%のシェアを占め、ベースと触媒の比率、ボイド形成の低減、および一貫したチェアサイド供給における人間工学的な利点を反映しています。手練りジャーは消えると予想されることが多いですが、関連性を維持しており、コスト重視のクリニックや経験豊富な技術者が低い初期コストと触覚的なコントロールを重視するため、CAGR 7.65%で成長すると予測されています。単位用量パックは感染管理の優先事項に対応する小さなニッチとして残りますが、印象あたりのコストが高いため高スループット環境での採用が制限されています。自動混合を統合する機器エコシステムもカートリッジの使用を強化しており、特に多診療室のターンオーバーを持つクリニックや二重粘度ペアリングを標準化する技工所で顕著です。ポートフォリオの更新によりカートリッジ内容の視認性と混合チップの互換性が向上するにつれて、単独診療チームは調剤エラーを削減し再現性を向上させることができます。

オートミックスの台頭にもかかわらず、手練りジャーは確立されたプロトコルでコスト管理と信頼性の高いパフォーマンスのバランスをとる施術者に引き続き対応しています。手練りの選択はローカルサプライダイナミクスと技術者の習熟度にも合致しており、大規模な診療所がオートミックスシステムに傾く中でも安定した基盤を固定しています。両方の供給形態をサポートするメーカーは、クリニックが単一のブランドファミリーに留まりながら処置の複雑さに合わせてフォーマットを合わせる柔軟性を維持します。自動混合ユニットはチームトレーニング、予測可能な押し出し速度、およびクリニックや技工所の生産性計画に合致しており、スループットを最適化する環境でのオートミックスのリーディングロールを維持するのに役立ちます。時間の経過とともに、両方の供給形態が引き続き使用され、歯科用パテ市場でのデジタル設計と並んだアナログ採取の日常的な実用性を反映しています。

エンドユーザー別:クリニックが優位、技工所はデジタル統合で加速

歯科クリニックは2025年に52.76%のシェアを占め、補綴、インプラント、および修復経路にわたる印象採得の拠点としての中心的な役割を反映しています。技工所は、スループットを増加させ紹介クリニックのハイブリッド採取を容易にする統合ソフトウェア、スキャニング、および印刷に投資するにつれて、CAGR 8.48%で成長すると予測されています。大手ベンダーのデータは、印象材を含む消耗品が地域の業績に対して耐久性のある貢献を維持していることを示しており、日常診療におけるチェアサイドアナログステップの回復力を強調しています。技工所はデジタル化をリードしながらも物理的な印象を引き続き受け入れ、CAD製造のためにスキャンして処理することが多く、クリニックがアナログ採取と現代の製造ツールを橋渡しすることを可能にしています。病院や学術センターはより少ない数量を提供しますが、高度な材料とワークフローの実証の場として機能し、トレーニングと将来の診療規範に影響を与えています。

クリニックの材料選択は症例の複雑さ、時間目標、および支払者の制約によって形成されており、日常使用においてさまざまなケミストリーとセット時間を維持しています。技工所はフロー挙動、スナップセットの信頼性、および寸法安定性に関する実世界のフィードバックで製品開発を増幅させ、ベンダーが再製作を減らすバリアントを最適化するのに役立ちます。より多くの技工所がデジタル義歯とブリッジを拡大するにつれて、フルアーチ検証と咬合検証のオプションを開いたまま高度な製造のためにアナログ印象をデジタル化する簡単な方法を引き続き概説しています。この役割の分担は、クリニックを今日の主要なエンドユーザーとして維持しながら技工所がより速く成長し、それぞれが歯科用パテ市場内で補完的な立場を固定しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に36.74%のシェアを占め、グループ診療所での成熟した調達、高度な材料へのアクセス、および統合された技工所関係に支えられています。アジア太平洋地域は、クリニックが設備を拡充し、歯科ツーリズムが拡大し、中国、インド、東南アジアで中間所得層の患者プールが拡大するにつれて、2031年にかけてCAGR 9.73%で最も速く成長する地域です。欧州は2025年に重要な地位を占めましたが、企業は消耗品と更新に対するMDR主導の規制上の作業負荷を引き続きナビゲートしており、コアの印象材ファミリーへのアクセスを変えることなくコストと時間を追加しています。ラテンアメリカは高い無歯症有病率を抱えており、正確な印象採得に依存する補綴学とインプラント支持ソリューションに対する構造的な追い風を生み出しています。北米と西欧では、臨床ワークフローがアナログとデジタルのステップを組み合わせることが多く、症例の複雑さが増すとアナログ検証を使用しており、多ユニットおよびフルアーチ作業でのプレミアムパテの使用を持続させています。これらのパターンは、技工所の生産性向上を吸収しながらフィット精度を優先するハイブリッドモデルと一致しています。

アジア太平洋地域全体で、高齢化人口と口腔健康意識の向上が、正確な印象に依存する間接治療への持続的な需要を生み出しています。疾病負担研究は、口腔疾患に罹患する世界の人々の数が依然として多く、ほとんど改善が見られないことを示しており、高容量市場での精密材料の継続的な消費を支えています。北米のグループ診療所は、デジタルプラットフォームと共有調達を通じてケースルーティングと材料選択を標準化し続けており、複数の場所にわたって消耗品の需要を安定させています。カナダでは、最近のサイクルで測定可能な無歯症有病率が記録されており、安定した補綴数量を強化しており、米国の監視では特定の成人サブグループでより高い未治療の齲蝕率が強調されており、安定した間接症例の流れに変換されています。欧州のサプライヤーは、MDRの下でのポートフォリオ合理化と主力パテレンジへの継続的なアクセスを報告しており、より焦点を絞ったバリアントセット内での安定した供給を示しています。

中東・アフリカでは、クリニックとトレーニングへの投資が高度な材料へのアクセスを拡大していますが、歯科医師対人口比率は依然として多くの国での処置スループットを制限しています。ラテンアメリカの高い無歯症有病率は補綴ケアを支えており、研究では年齢標準化率のシフトが記録されていますが、修復需要を可視化し続ける絶対症例数の増加があります。欧州の主要経済国では、ベンダーは厳格な文書化基準を満たすコアカタログに注力しており、規制コストを償却できる多様化されたブランドファミリーに支えられています。全体的な地域のダイナミクスは、先進市場での安定した需要プロファイル、アジア太平洋地域でのより速い上昇、およびラテンアメリカでの安定した症例成長を示しており、これらが合わさって歯科用パテ市場の長期的な見通しを支えています。

競合環境

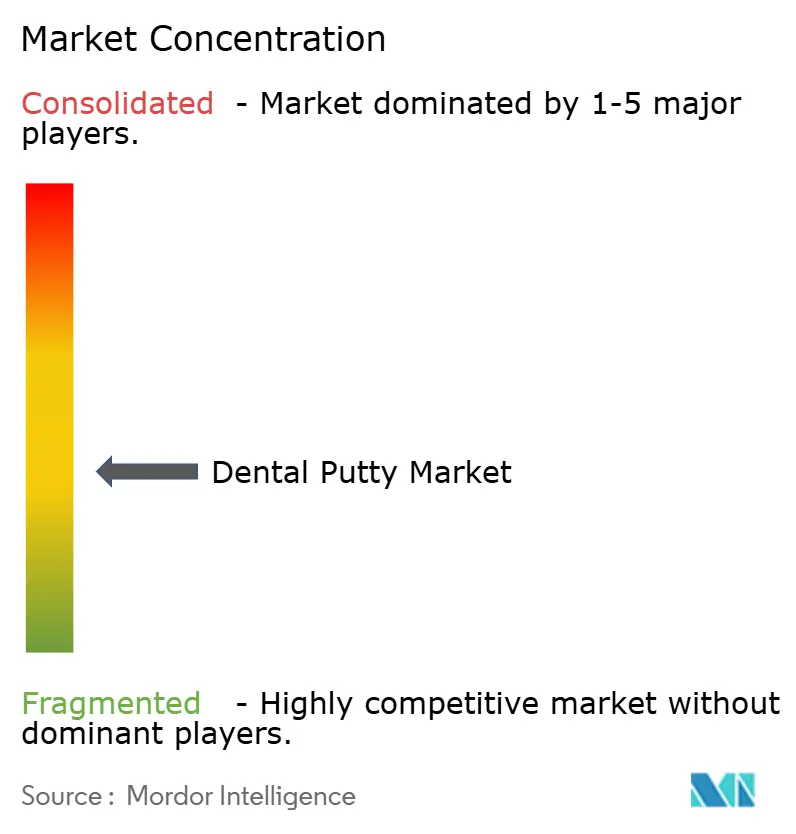

歯科用パテ市場は断片化しており、単一企業が世界シェアの10%台半ばを超えることはなく、これは実績あるレガシーケミストリーとトレーニングに基づくブランドロイヤルティを反映しています。多国籍の既存企業は、クリニックが材料をワークフローに合わせるのを助ける流通とデジタルエコシステムとともに、ケミストリー、粘度、および供給形態にわたる幅広さを提供しています。いくつかの欧州の専門企業は、焦点を絞ったポートフォリオと密接な技工所関係で強い地域的地位を維持しており、地域のメーカーと流通業者はローカライズされた需要に対応しています。消耗品を機器やソフトウェアと組み合わせる統合ベンダーは、アナログ採取とデジタル設計・製造を融合する検証済みワークフローを通じて採用を強化することができます。サプライヤーはまた、歯肉縁下マージンと多インプラントの安定性に重要な取り扱い、親水性、およびセット時間の違いを強調する臨床教育とトレーニングに投資しています。これらの要因が合わさって、製品性能とポートフォリオの完全性が流通リーチとサービスとともに重要な競争パターンを生み出しています。

最近の戦略的な動きは、主要プレイヤーがハイブリッドアナログデジタル環境での関連性をどのように維持しているかを示しています。Dentsply Sironaは2026年初頭にテクノロジーポートフォリオ全体で流通パートナーシップを拡大し、必要に応じてアナログ検証に対応しながら標準化されたケース管理をサポートするエンタープライズグレードのプラットフォームへの注力を示しました。Kettenbachは2025年に改良された50mlカートリッジシステムを導入し、多くのクリニックが日常的に展開する多粘度ダブルミックス技法における調剤の簡素化、粘度識別、および混合を改善しました。VOCOは、歯肉縁下部位での最終印象品質に影響を与える印象前ステップに対応する収斂ペーストを発売し、組織管理の時間と変動性を削減することを目指しました。これらのステップは、臨床的信頼性をサポートするエコシステム構築、供給の更新、および処置隣接イノベーションの組み合わせを示しています。

競合ポジショニングはまた、物理的な印象を受け入れてその後スキャンする技工所統合と検証済みデジタル義歯ルートへの投資を反映しています。Dentsply SironaとFormlabsの印刷可能な義歯システムに関するパートナーシップは、材料検証と製造機器の直接的な連携を示しており、クリニックがデジタル製造を採用しながらアナログ採取を維持しやすくしています。主要機器ベンダーのデスクトップスキャニングと技工所ソフトウェアの更新は、施術者がケース計画中に依存する物理的な印象と咬合器設定を取り込むことでハイブリッド経路を強化しています。この環境では、親水性、迅速なセット、および安定した剛性を組み合わせた製品ファミリーが複雑な適応症に対して魅力的であり続け、VPSバリアントは歯牙支持修復において幅広いカバレッジを維持しています。結果として、段階的な改善、検証済みの相互運用性、およびクリニックの現在のデジタル採用段階に対応するサービスモデルを強調する競争サイクルが生まれ、歯科用パテ市場での継続的な需要を維持しています。

歯科用パテ産業リーダー

Coltene Holding AG

Dentsply Sirona Inc.

GC Corporation

Ivoclar Vivadent AG

Kerr Corporation(Envista Holdings Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:IvoclarとBenco Dentalは、米国全土でDentsply Sirona CERCECシステム向けIvoclarの完全なCAD/CAMブロックポートフォリオを流通させるために20年以上のパートナーシップを拡大し、多ユニット症例のアナログ印象検証と統合できるチェアサイドミリングワークフローへのアクセスを拡大しました。

- 2025年12月:GC Corporationは2025年に新しい歯科用パテ製品ライン「G-C Putty Pro」を発売し、アジア太平洋市場でのポートフォリオを拡大しました。この製品はクラウンおよびブリッジ印象における取り扱いの改善と寸法安定性のために位置づけられました。より速い印象ワークフローへの移行クリニックをターゲットとしていました。この発売はシリコーンベースの印象材におけるGCの競争的地位を強化しました。

- 2025年7月:Kettenbach Dentalは印象材ポートフォリオ全体にわたって改良された50mlカートリッジ調剤システムを導入し、歯科用パテ用途に使用されるVPSベースシステムの混合精度、ワークフロー効率、および材料の一貫性を向上させました。

世界の歯科用パテ市場レポートの範囲

レポートの範囲によると、歯科用パテは歯科において歯や口腔構造の正確な型を作成するために使用される粘性のある弾性印象材です。通常、ポリビニルシロキサン(PVS)またはポリエーテル材料をベースとしており、高い寸法安定性と精度を提供します。歯科医師は主にクラウン、ブリッジ、インプラント、および補綴処置において詳細な印象を採得するために使用します。修復歯科における二段階または一段階印象技法の主要コンポーネントとして機能します。

歯科用パテ市場は、タイプ、製品タイプ、用途、供給形態、エンドユーザー、および地域によって区分されています。タイプ別では、市場はレギュラーセットとファストセットに区分されています。製品タイプ別では、市場はVPS(A-シリコーン)パテ、ポリエーテルパテ、および縮合シリコーン(C-シリコーン)パテに区分されています。用途別では、市場は補綴学(固定および可撤性)、インプラント学、修復歯科(間接)、ならびに矯正歯科および咬合記録に区分されています。供給形態別では、市場は手練りジャー、オートミックスカートリッジ、および単位用量/事前計量パックに区分されています。エンドユーザー別では、市場は歯科クリニック、病院、歯科技工所、ならびに学術・研究機関に区分されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| レギュラーセット |

| ファストセット |

| VPS(A-シリコーン)パテ |

| ポリエーテルパテ |

| 縮合シリコーン(C-シリコーン)パテ |

| 補綴学(固定および可撤性) |

| インプラント学 |

| 修復歯科(間接) |

| 矯正歯科および咬合記録 |

| 手練りジャー |

| オートミックスカートリッジ |

| 単位用量/事前計量パック |

| 歯科クリニック |

| 病院 |

| 歯科技工所 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | レギュラーセット | |

| ファストセット | ||

| 製品タイプ別 | VPS(A-シリコーン)パテ | |

| ポリエーテルパテ | ||

| 縮合シリコーン(C-シリコーン)パテ | ||

| 用途別 | 補綴学(固定および可撤性) | |

| インプラント学 | ||

| 修復歯科(間接) | ||

| 矯正歯科および咬合記録 | ||

| 供給形態別 | 手練りジャー | |

| オートミックスカートリッジ | ||

| 単位用量/事前計量パック | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 歯科技工所 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの歯科用パテ市場の成長見通しは?

歯科用パテ市場規模は、2025年の3億6,823万米ドルから2031年までに5億6,041万米ドルへと、2026年から2031年にかけてCAGR 7.25%で成長すると予測されています。

歯科用パテにおいてどの地域がリードし、どの地域が最も速く成長していますか?

北米は2025年に36.74%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 9.73%で最も速い成長を記録すると予測されています。

どの材料化学が歯科用パテ需要を支配しますか?

VPSは2025年に58.91%のシェアで数量リーダーとして残り、ポリエーテルは複雑なインプラント症例に適した親水性と剛性により最も速く成長しています。

歯科用パテの使用における用途はどのようにシフトしますか?

補綴学は2025年に46.18%で最大のシェアを占め、インプラント学は拡大する複雑な多ユニットプロトコルを背景にCAGR 8.95%で最も速く成長する見込みです。

実際にはどの供給形態とセットタイプが好まれますか?

オートミックスカートリッジが51.32%のシェアでリードし、手練りジャーはCAGR 7.65%で成長しており、ファストセット製剤はレギュラーセットの大きな既存基盤と並んでCAGR 7.98%で進歩しています。

デジタルスキャナーと並んでアナログ印象が継続される理由は何ですか?

フルアーチ、歯肉縁下、および即時荷重症例は依然としてマージン忠実度とパッシブフィットのためのアナログ検証から恩恵を受けるため、クリニックと技工所はハイブリッドアナログデジタルワークフローを運用しています。

最終更新日: