歯科用石膏市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

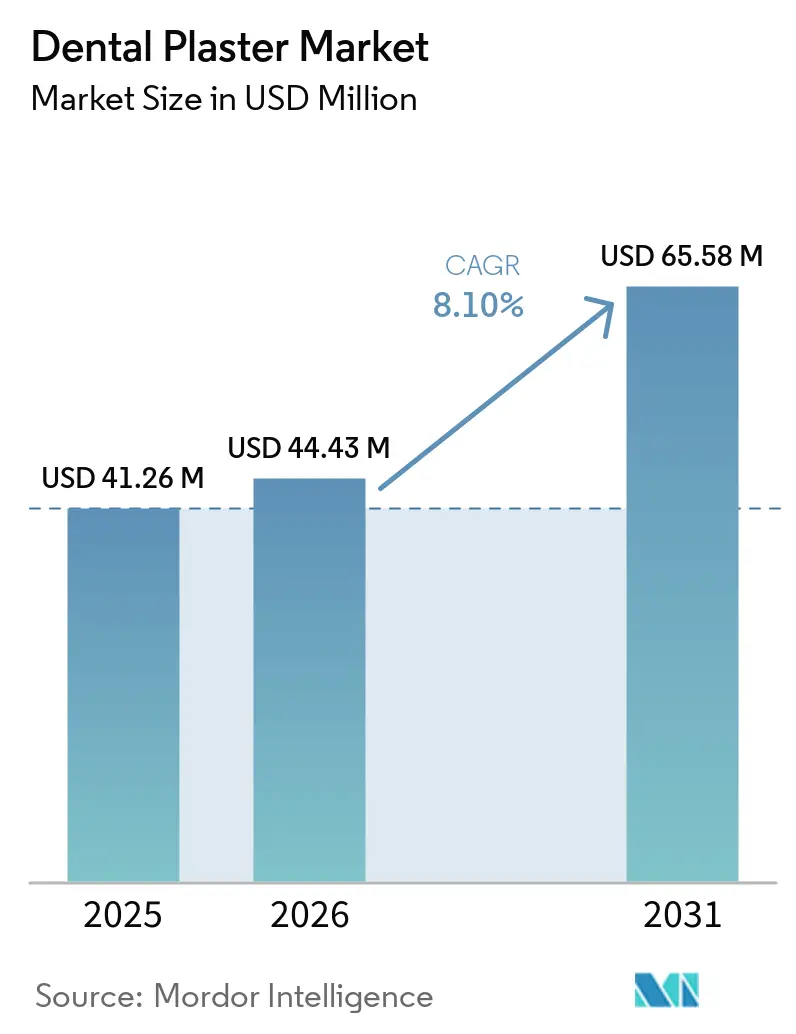

| 市場規模 (2026) | 44.43 百万米ドル |

| 市場規模 (2031) | 65.58 百万米ドル |

| 成長率 (2026 - 2031) | 8.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用石膏市場分析

歯科用石膏市場規模は、2025年に4,126万USD、2026年に4,443万USDと予測され、2026年から2031年にかけてCAGR 8.10%で成長し、2031年までに6,558万USDに達する見込みです。

人口の高齢化、補綴処置件数の増加、および20マイクロメートル未満の細部再現精度により、口腔内スキャナーや樹脂プリンティングが一般的な適応症を取り込む中でも石膏需要は維持されています。インプラント学は石膏の牙城であり続けており、技工士は最終焼結前にジルコニアや金属フレームワークを装着する際に材料の触覚フィードバックを頼りにしています。ISO 6873の許容差厳格化はプレミアムなタイプIVおよびタイプVの採用を後押しし、アジア太平洋・ラテンアメリカのデンタルツーリズム回廊は依然として速硬性ストーンが有利な急ぎの注文を加速させています。一方、欧州における石炭段階的廃止政策は排煙脱硫石膏の供給を脅かし、長期調達契約やリサイクル石膏の試験導入を促しています。

主要レポートのポイント

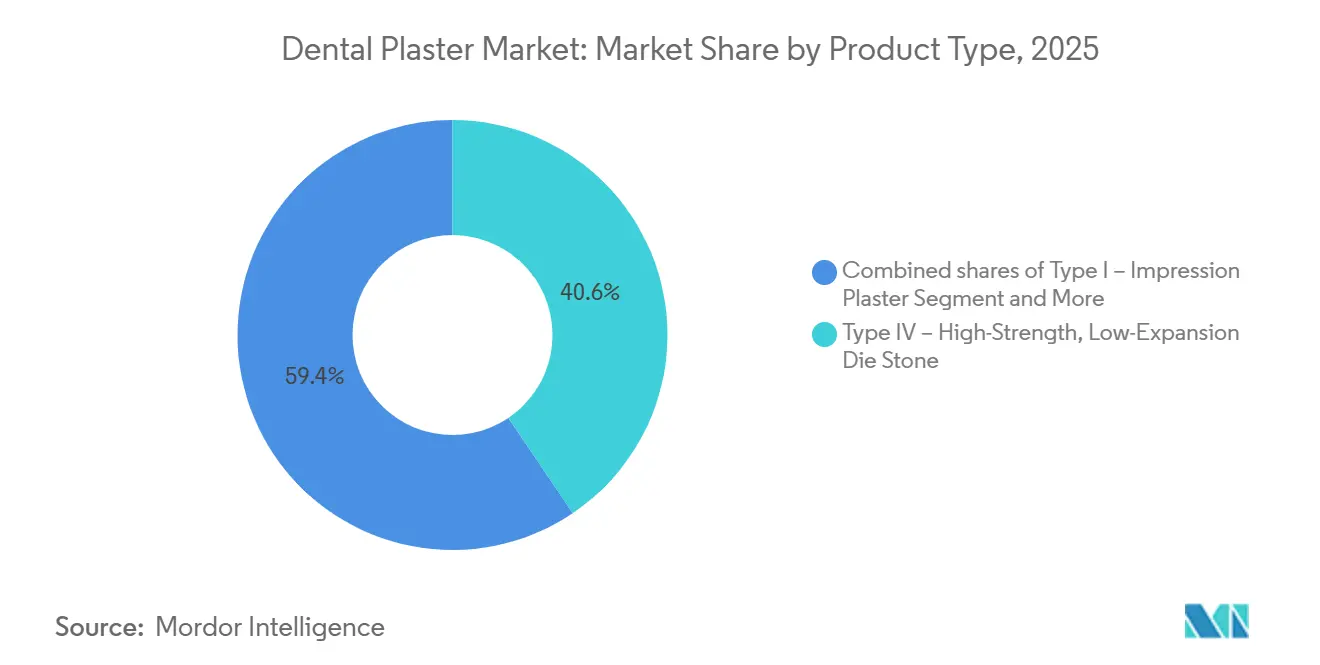

- 製品タイプ別では、タイプIV高強度・低膨張ストーンが2025年の歯科用石膏市場シェアの40.56%を占め、2031年までに9.1%のCAGRを記録すると予測されています。

- 用途別では、修復・補綴が2025年の歯科用石膏市場規模の47.81%を占め、インプラント・CAD/CAMダイは2031年までに10.16%のCAGRで拡大する見込みです。

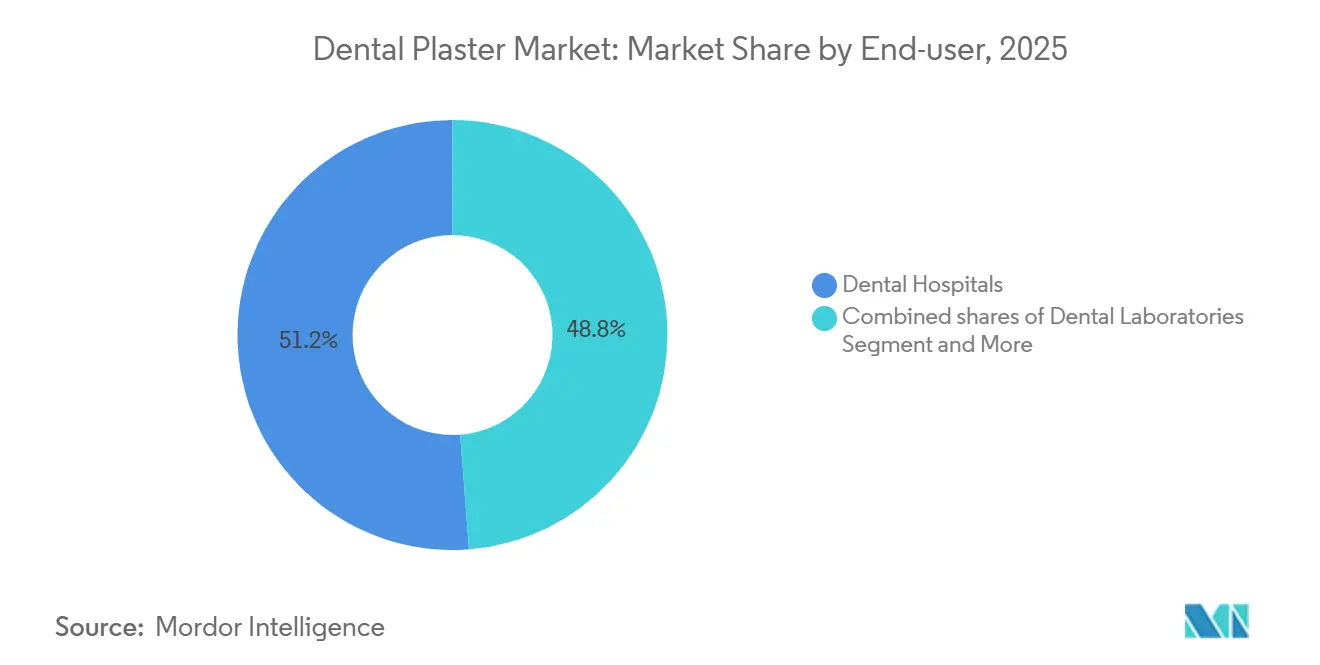

- エンドユーザー別では、歯科病院が2025年に51.23%の収益シェアを占めましたが、歯科クリニックは2031年までに10.39%のCAGRで成長しています。

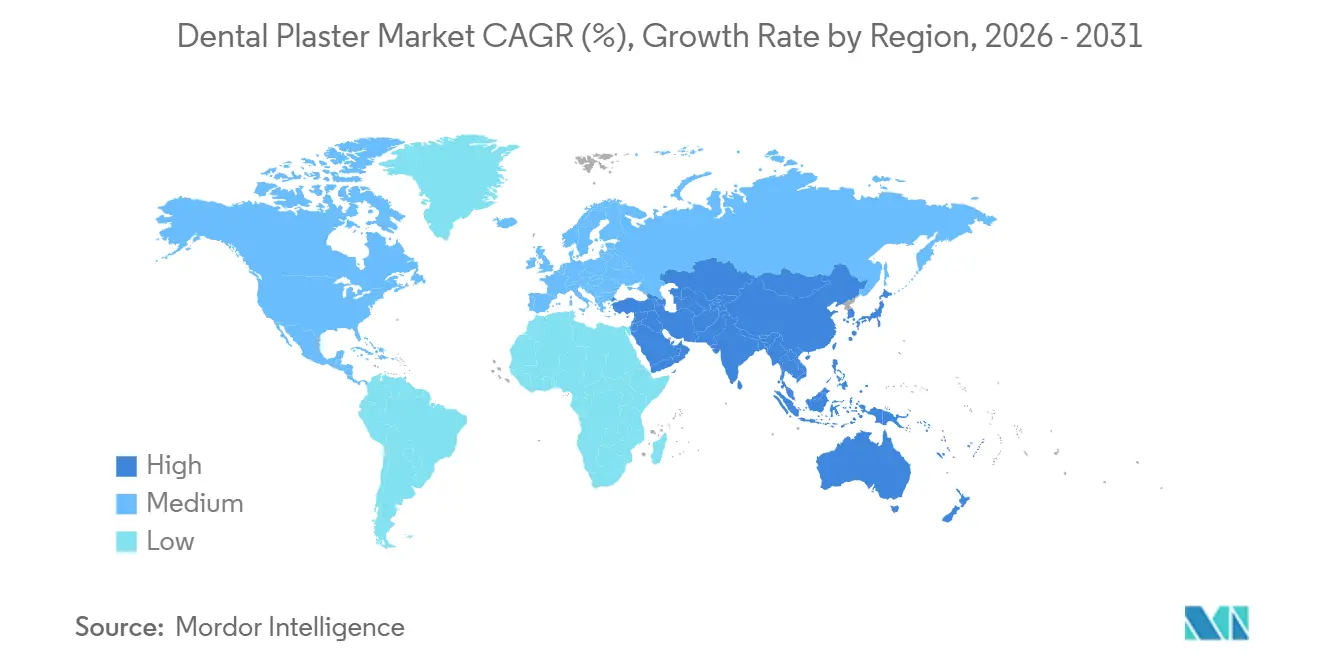

- 地域別では、北米が2025年に40.67%のシェアでトップとなり、アジア太平洋は2026年から2031年にかけて10.05%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科用石膏市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 口腔疾患負担の増加が修復・補綴処置件数を押し上げる | +1.8% | 高齢化OECD経済圏およびインド・ブラジル・インドネシアの新興中間層に集中するグローバル市場 | 中期(2〜4年) |

| 歯科クリニック・技工所の拡大およびデンタルツーリズム(特にアジア太平洋)がモデル製作を増加させる | +2.1% | アジア太平洋中核(タイ、ベトナム、インド)、メキシコ・トルコ・ハンガリーへの波及 | 短期(2年以内) |

| 製品革新:低膨張・スキャン対応タイプIV/Vストーンによるハイブリッドデジタルワークフローの実現 | +1.4% | 北米、西欧、アジア太平洋の主要都市ハブ(ソウル、東京、シンガポール) | 中期(2〜4年) |

| 高齢化人口と無歯顎が義歯およびインプラント支持補綴物の需要を牽引する | +1.6% | グローバル、特に日本・ドイツ・イタリアおよび米国サンベルト州で顕著 | 長期(4年以上) |

| ISO 6873の許容差厳格化とQAトレーサビリティがプレミアムで安定したストーンの採用を促進する | +0.9% | EUおよび北米、GCCおよびラテンアメリカでの段階的採用 | 長期(4年以上) |

| 石膏の精度と安定性がハイブリッドワークフローにおける検証・参照標準としての地位を維持する | +1.2% | グローバル、特に先進市場における高付加価値インプラントおよびフルアーチ症例 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

口腔疾患負担の増加が修復・補綴処置件数を押し上げる

世界的なう蝕および歯周炎の有病率により、寸法安定性の高い模型を必要とするクラウン・ブリッジ・義歯の安定した需要が確保されています[1]疾病予防管理センター、「口腔健康サーベイランスレポート」、cdc.gov。米国では、2024年に65歳以上の成人の15.2%が無歯顎であり、ベビーブーマー世代の高齢化に伴い絶対数は増加しています。貧困層では無歯顎率が30%近くに達し、補綴処置の負担がセーフティネットクリニックに集中しています。総義歯1件につき少なくとも2つの石膏模型が必要であり、インプラント支持オーバーデンチャーでは軟組織マスターと個別アバットメントダイが別途必要となることが多く、1症例あたりのストーン使用量が倍増します。この処置の複雑さが、マージンが薄い場合の再製作リスクを最小化するプレミアムタイプIVストーンへの持続的需要を支えています。

歯科クリニック・技工所の拡大およびデンタルツーリズムがモデル製作を増加させる

越境歯科診療は2025年に約700万人の患者を動員し、旅行者が40〜70%のコスト削減を求めたことで52億USDの収益を生み出しました[2]ベトナム・インベストメント・レビュー、「デンタルツーリズムの成長」、vir.com.vn。タイ・インド・メキシコ・ベトナム・ハンガリー・トルコがこのネットワークの中核を担い、技工所が48〜72時間で対応できる速硬性ストーンを活用しています。ベトナムのXDENT LABは2025年2月にツーリズム流入と国内需要に対応するため1,500㎡の義歯製造工場を開設しました。主要メーカーはチェア数の増加に追随しており、Envistaは2025年7月に蘇州のインプラントハブに10億人民元を投じ、中国のクリニック建設に賭けています。クリニック自体もコーンビームCTや椅子傍ミリングを導入していますが、石膏による検証が必要なマルチユニット修復は依然として外注しており、民間診療所における歯科用石膏市場のフットプリントを拡大しています。

製品革新:低膨張・スキャン対応タイプIV/Vストーンによるハイブリッドデジタルワークフローの実現

メーカーは現在、ナノサイズの硫酸カルシウム半水和物にポリマー改質剤を配合し、膨張率0.1%未満を達成しながら1時間圧縮強度を60 MPa超に高めています。より緻密で滑らかな表面は構造化光を効率的に反射し、デスクトップスキャナーがスプレーなしで50マイクロメートル未満の精度を捉えることを可能にします。Whip MixとRapid Shapeは2026年4月に樹脂と石膏の完全なエコシステムを検証し、技工所に注型からSTLへ、そしてプリントプロトタイプへの一貫したパイプラインを提供しました。このようなハイブリッドな手法は技工士の触覚的な信頼を維持しながら反復サイクルを加速させ、デジタル歯科の台頭の中でも石膏の重要性を守っています。従来の粉末と比較して摩耗が70%低減されることでプレミアム価格が正当化され、大量処理技工所でのダイ交換頻度が削減されます。

高齢化人口と無歯顎が義歯およびインプラント支持補綴物の需要を牽引する

世界の60歳以上の人口は2050年までに倍増し、無歯顎者数は6億人を超えます。日本・ドイツ・イタリア・米国サンベルト州ではすでにフルアーチ処置の件数が増加しています。インプラント支持オーバーデンチャーは定期的なリラインとアタッチメント交換が必要であり、その都度新しいマスター模型が必要です。即時荷重プロトコルはチェアタイムを短縮しますが、術後48時間以内のトライインのための暫間模型が追加されます。各インプラントアバットメントには受動的適合を確保しスクリュー緩みを防ぐための個別タイプIVダイが必要であり、可撤性部分義歯と比較して石膏消費量が増加します。その結果、高齢化は歯科用石膏市場に対して線形的な増加ではなく複合的な効果をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 口腔内スキャニングと3Dプリント模型が多くの適応症でストーン模型を代替する | -2.3% | 北米、西欧、アジア太平洋の主要都市(ソウル、東京、シンガポール) | 短期(2年以内) |

| 湿気感受性と取り扱い・保管のばらつきが不正確さ・再製作・廃棄物を引き起こす | -1.1% | グローバル、特に高湿度の熱帯気候(東南アジア、沿岸ラテンアメリカ)で顕著 | 中期(2〜4年) |

| 石膏廃棄物に関する環境・廃棄上の懸念がコンプライアンスコストを増加させる | -0.6% | EU、カリフォルニア州、埋立廃棄物削減義務のある一部カナダ州 | 長期(4年以上) |

| 石炭段階的廃止により排煙脱硫石膏の入手可能性が低下し、原材料コストを圧迫する(中東・欧州・アフリカに焦点) | -0.8% | ドイツ、ポーランド、チェコ共和国、その他石炭依存EU加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

口腔内スキャニングと3Dプリント模型が多くの適応症でストーン模型を代替する

スキャナーの普及率は2025年までに先進国の診療所で大幅に上昇し、最新の光学系はPVS印象をタイプIVストーンで注型した場合と同等の20〜50マイクロメートルの精度を実現しています[3]デンタル・トリビューン・インターナショナル、「口腔内スキャナーの普及」、dental-tribune.com。矯正模型や単冠はほとんど石膏に触れることなく、STLデータが直接ミリングセンターに送られます。スキャナー1台の販売により年間最大300個の石膏模型が不要となり、歯科用石膏市場の需要量が減少します。アライナーワークフローでは1症例あたり30〜50個のステージング模型が必要で4時間以内に完成するため、樹脂プリンターが代替を加速させています。アライナーに移行した技工所では、新規スタディモデルの80%が注型ストーンではなく印刷樹脂であると報告しています。インプラントやフルアーチ症例は依然として物理的なダイに依存していますが、低付加価値適応症への代替圧力は即時かつ実質的なものです。

湿気感受性と取り扱いのばらつきが不正確さ・再製作・廃棄物を引き起こす

硫酸カルシウム半水和物は吸湿性があり、相対湿度70%超への暴露により0.02〜0.05%の寸法変化が生じ、ISO 6873の許容範囲を超える可能性があります。東南アジアの技工所は年間を通じて高湿度にさらされており、空調管理された保管室が必要となり、間接費が10%増加します。水粉比の誤り・真空混和の不足などのオペレーターエラーがリスクを複合させ、小規模技工所では石膏ワークフローの再製作率が5%に達するのに対し、デジタルでは2%未満です。環境規制により廃棄ルールが厳格化されており、EU指令は廃石膏をリサイクル目標の対象となる建設廃材に分類しています。技工所は廃棄業者への支払いまたは自社スラリー分離機の設置が必要となり、コンプライアンスコストが増加し歯科用石膏市場の収益性を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:精度ニーズがタイプIVの優位性を推進

タイプIV高強度・低膨張ストーンは2025年の歯科用石膏市場シェアの40.56%を占め、2031年までに9.1%のCAGRで成長すると予測されています。このセグメントの圧縮強度は1時間以内に35 MPaを超え、チッピングなしに積極的なマージントリミングが可能であり、プレミアムナノフィラー配合品は同時点で62 MPaを超えます。2024年以降に発売された樹脂改質タイプIV粉末は摩耗を最大83%低減し、大量処理技工所でのダイ寿命を延長しています。タイプVストーンは0.20〜0.30%の膨張が合金収縮を補う用途でニッチを保っていますが、接着性セラミックスがその対象量を制限しています。一方、タイプIIIモデルストーンは矯正アライナーメーカーが好む印刷樹脂との直接競合に直面しており、成長は低一桁台に抑えられています。

スキャン対応表面エンジニアリングがデジタルワークフロー内でのタイプIVの重要性を再活性化しています。硫酸カルシウム結晶に反射剤がコーティングされ、構造化光の捕捉が向上し、スキャンスプレーが不要となり技工士の作業時間が1ダイあたり2分短縮されます。Whip Mixは2026年4月にRapid Shapeと提携し、ストーン・スキャナー・プリンターを1つの保証の下でクロス検証しました。このような提携が石膏の検証標準としての役割を守り、粉末化学だけでなくソフトウェア互換性でサプライヤーを差別化します。競合他社は学術環境向けに抗菌添加剤を検討しており、感染管理監査が厳格な環境での需要を狙っており、歯科用石膏市場のすでに専門化されたニッチのさらなる洗練を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:インプラント・CAD/CAMダイが成長曲線をリード

修復・補綴は2025年の歯科用石膏市場規模の47.81%を生み出し、世界中で処理されるクラウン・ブリッジ・総義歯の件数を反映しています。しかし、インプラントおよびCAD/CAMダイは即時荷重プロトコルの増加とデジタルガイド手術の普及により10.16%のCAGRで急成長しています。各インプラント症例では診断・サージカルガイド・最終補綴模型が必要となり、単冠と比較してストーン消費量が3倍になります。ガイド手術ソフトウェアは2025年にOECD市場のインプラント埋入において大幅な普及率に達し、すべてのテンプレートはスリーブ位置決めのためのマスター模型に依存しています。かつて石膏の主要用途であった矯正スタディモデルは、アライナーメーカーがクリニッククラスター近くに生産を移転するにつれて樹脂に移行しており、タイプIII需要を損なっています。

インプラントの急増は二次的な波及効果をもたらしており、技工所はフルアーチ動的咬合に対応できるアーティキュレーターに投資していますが、これらは依然として硬質ストーンのマウンティングプレートを必要とします。この補助的なハードウェア購入により、規模は小さいながらも追加の粉末販売が確保されます。一方、咬合ナイトガードのモデルベース鋳造は比較的安定しており、多くの歯科医師は椅子傍で調整する際に印刷ガードが脆いと考えています。全体として、用途のダイナミクスは、歯科用石膏市場が触覚的な検証と強度が不可欠な複雑な多段階修復に向けて移行し続けていることを示しています。

エンドユーザー別:クリニックが成長を取り込む一方、病院は需要量の中核を維持

歯科病院は顎顔面再建症例の処置件数と教育義務により2025年に51.23%の収益シェアを占めました。しかし、民間歯科クリニックは椅子傍ミリングとコーンビームCTユニットが5万USD以下に低下し、高度な処置への参入障壁が下がることで、2031年までに10.39%のCAGRを記録すると予測されています。クリニックは複雑なインプラントフレームワークをISO認定タイプIVストーンを要求する外部技工所に依然として外注しており、石膏需要を分散したクリニックチャネルの奥深くまで引き込んでいます。技工所自体は絶対量の最大購入者であり続けますが、歯科サービス組織による垂直統合が進むにつれて市場シェアを譲渡することになります。

学術機関は歯科用石膏市場のわずかな部分を占めるに過ぎませんが、オピニオンリーダーとして機能しています。ハイブリッドワークフローに重点を置いたカリキュラムにより、新卒者はタイプIVモデルの注型・スキャン・トリミングを習得し、スキャナーが普及しても材料への親しみが継続します。大学に働きかけるベンダーは教育割引とトレーサビリティソフトウェアをバンドルし、長期的なブランドロイヤルティを育成することが多いです。全体として、分散化により購買パターンが少数の病院から数千のクリニックへとシフトしますが、粉末の総量は縮小せず、流通業者に拡大しながらもより複雑な物流マップを提供します。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年に40.67%の収益シェアを占め、プレミアムなロット認定粉末を優遇するFDAの厳格な規制と、高マージンのインプラントリハビリテーションが豊富な処置ミックスに支えられています。米国には20万人以上の現役歯科医師が在籍しており、フルアーチ修復に集中する需要が安定したタイプIV消費を促しています。同日歯科診療に連動した保険償還が単冠のデジタル印象を加速させていますが、技工所はフレームワーク検証に石膏を使用し続けており、地域の売上を支えています。

欧州は、石炭発電所が2038年までに閉鎖されることで迫りくる排煙脱硫石膏不足に直面しているため、歯科用石膏市場は緩やかなCAGRにとどまっています。メーカーはスペインの採石場の長期リースや北アフリカからの輸入でリスクをヘッジしていますが、輸送費と環境許可の遅延がマージンを圧迫しています。ドイツとフランスのISO主導の品質監査が技工所をプレミアムでトレーサブルな粉末に向かわせており、需要量の軟化を部分的に相殺しています。EUの埋立廃棄物削減規則により取り扱いコストが増加し、一部の技工所が樹脂モデルを試験導入するよう促しており、タイプIVよりもタイプIIIの需要を抑制しています。

アジア太平洋は明確な成長エンジンであり、2026年から2031年にかけて10.05%のCAGRが見込まれています。中国・インド・ベトナム・インドネシアは著しいペースで新規クリニックを開設しており、越境デンタルツーリズムがタイとベトナムに患者を送り込んでいます。そこでは48時間のターンアラウンドが印刷樹脂よりもストーンを有利にしています。Envistaの蘇州における10億人民元のインプラント工場は将来の処置件数への信頼を示しており、XDENT LABのような地域の義歯大規模技工所は輸送時間を短縮し石膏調達を国内に固定しています。中東・アフリカはクリニックネットワークを補助する湾岸諸国の多角化計画の恩恵を受けており、ラテンアメリカの成長はブラジルのマクロ経済の安定性に大きく依存しています。全体として、地域の勢いは歯科用石膏市場がグローバルにバランスを保ちながらも機会に富んでいることを確かなものにしています。

競合環境

歯科用石膏市場は中程度の集中度を示しており、GC Corporation、Kerr Dental(Envista)、Kulzer、Zhermack、SHERA、Whip Mixが合わせて市場シェアの大部分を占め、機動力のある地域サプライヤーにも余地が残されています。競合他社はスキャン対応表面技術・耐摩耗性・ISO文書化されたトレーサビリティで差別化を図っています。Whip Mixの2026年のRapid Shapeとの提携はストーン・スキャナー・プリンターを1つの検証済みループにバンドルし、技工所のスイッチングコストを引き上げています。Amann Girrbachの2026年4月のCeramillソフトウェアアップグレードは鋳造部分義歯の設計モジュールを拡張し、寿命が300%延長されたミリングツールを導入し、定期的な消耗品収益へのシフトを強調しています。

原材料の安定確保が戦略的なレバーとして浮上しています。欧州のフォーミュレーターは排煙脱硫石膏供給の減少に備えて採石場の買収を模索しており、これが統合を引き起こし小規模参入者への障壁を高める可能性があります。高成長のアジア太平洋では、流通業者が24時間配送と対面トレーニングを強調し、新規クリニックオーナーのロイヤルティを獲得しています。樹脂プリンターメーカーはハイブリッドツールチェーンで石膏ユーザーへの働きかけを続けていますが、技工士は触覚的なマージン感覚を提供する粉末を好み、防御可能な優位性を維持しています。次の競争の場は、完全硬化を視覚的に示す抗菌または変色ストーンとなる可能性があり、早期のダイトリミングと関連する再製作を削減します。

歯科用石膏業界リーダー

GC Corporation

Kulzer GmbH

Zhermack SpA

SHERA Werkstoff-Technologie GmbH

Kerr Dental(Envista)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:口腔健康財団は、イングランド全土に新たな地域健康センターを設立する政府計画を支持しました。ただし、これらのセンターがNHS歯科に影響を与えている構造的問題の短期的解決策として認識されるべきではないことを強調しています。

- 2025年11月:韓国の専門家が歯を自然に修復するための革新的な石膏を開発しました。業界の専門家は、この進歩が将来的に従来の詰め物・侵襲的手術・高コストの歯科処置に取って代わる可能性があると予測しています。この石膏はマイクロニードルを通じて歯肉組織に薬剤Tideglusibを直接送達します。

世界の歯科用石膏市場レポートの範囲

レポートの範囲として、歯科用石膏は化学的に硫酸カルシウム半水和物として知られ、天然産出鉱物である石膏から誘導される歯科における基本材料です。歯科用石膏の主な用途は、歯科技工所およびクリニックにおける補助材料としての役割を中心としています。

歯科用石膏市場は製品タイプ・用途・エンドユーザー・地域別にセグメント化されています。製品タイプ別では、タイプI(印象用石膏)・タイプII(モデル/咬合器装着用石膏)・タイプIII(歯科用ストーン(モデルストーン))・タイプIV(高強度・低膨張ダイストーン)・タイプV(高強度・高膨張ダイストーン)にセグメント化されています。用途別では、修復・補綴、矯正・スタディモデル、インプラント・CAD/CAMダイ、モデルベース・咬合器装着にセグメント化されています。エンドユーザー別では、歯科技工所・歯科病院・歯科クリニック・学術・研究機関にセグメント化されています。地域別では、北米・欧州・アジア太平洋・中東・アフリカ・南米にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントの市場規模と予測は金額(USD)で提供されます。

| タイプI – 印象用石膏 |

| タイプII – モデル/咬合器装着用石膏 |

| タイプIII – 歯科用ストーン(モデルストーン) |

| タイプIV – 高強度・低膨張ダイストーン |

| タイプV – 高強度・高膨張ダイストーン |

| 修復・補綴(クラウン、ブリッジ、義歯) |

| 矯正・スタディモデル |

| インプラント・CAD/CAMダイ |

| モデルベース・咬合器装着 |

| 歯科技工所 |

| 歯科病院 |

| 歯科クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別(ISO 6873) | タイプI – 印象用石膏 | |

| タイプII – モデル/咬合器装着用石膏 | ||

| タイプIII – 歯科用ストーン(モデルストーン) | ||

| タイプIV – 高強度・低膨張ダイストーン | ||

| タイプV – 高強度・高膨張ダイストーン | ||

| 用途別 | 修復・補綴(クラウン、ブリッジ、義歯) | |

| 矯正・スタディモデル | ||

| インプラント・CAD/CAMダイ | ||

| モデルベース・咬合器装着 | ||

| エンドユーザー別 | 歯科技工所 | |

| 歯科病院 | ||

| 歯科クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

歯科用石膏市場の現在の規模と2031年の予測値は?

歯科用石膏市場規模は2026年に4,443万USDであり、2031年までに6,558万USDに達すると予測されています。

市場はどのくらいの速さで成長していますか?

2026年から2031年にかけて、市場は主にインプラント学とアジア太平洋のクリニック成長に牽引され、8.1%のCAGRで拡大すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

タイプIV高強度・低膨張ダイストーンが2025年に40.56%の市場シェアを占め、インプラントおよびCAD/CAMフレームワークの精度基準として引き続き主導的地位を維持しています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

急速なクリニック建設、タイとベトナムにおける活発なデンタルツーリズム、および中間層の処置受診率の上昇が、同地域を2031年までに10.05%のCAGRへと押し上げています。

最終更新日: