歯科用ライト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 1.85 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

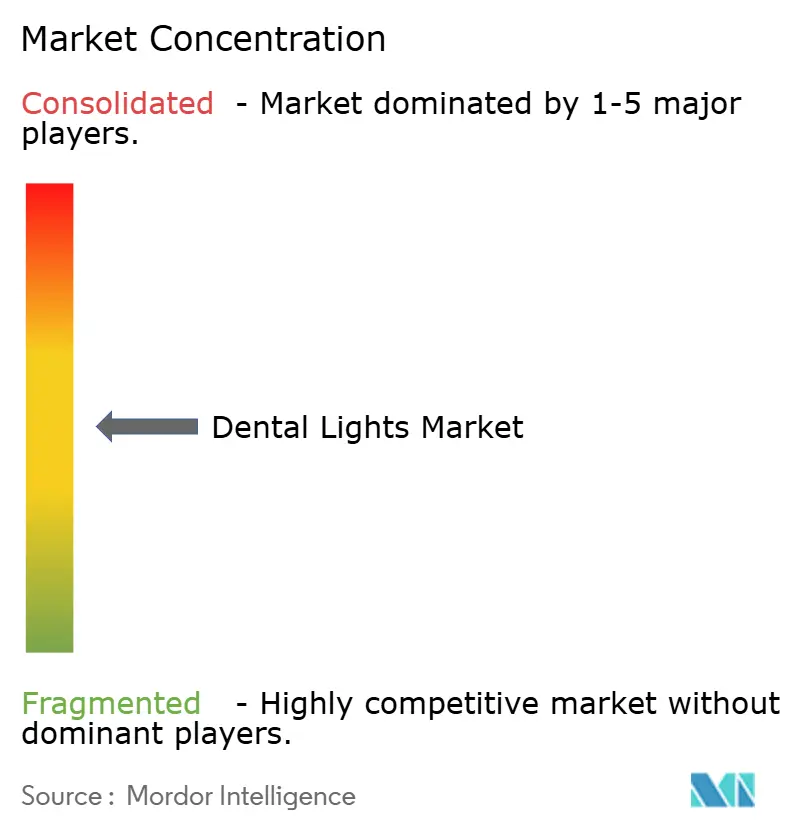

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用ライト市場分析

歯科用ライト市場規模は2025年に12億9,000万米ドルと評価され、2026年の13億6,000万米ドルから2031年には18億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は6.35%です。

LEDシステムはすでにユニット販売量を支配しているが、修復歯科医が色演色評価数95以上という一貫した性能を高く評価するため、回復力のあるハロゲンのニッチ市場はさらに速いペースで成長している。天井取り付け型器具は大型多チェア診療室の主流の選択肢であり続ける一方、インフラの柔軟性がフロアプランの均一性よりも重視される地域では、モバイルおよびポータブルライトへの需要が加速している。地域ダイナミクスは分岐しており、北米は歯科サービス機構(DSO)の統合を背景に収益面でのリードを維持し、アジア太平洋は中国の国内生産義務化とインドの新設国家歯科委員会が機器更新を促進することで最も速いユニット拡大を記録している。競争の激しさは中程度にとどまっており、大手メーカーによる統合戦略が照明をデリバリーユニット、イメージング、データプラットフォームと結びつけ、スペクトル忠実度やポータビリティで差別化を図る小規模専門メーカーに対してシェアを守ることを可能にしている。

主要レポートのポイント

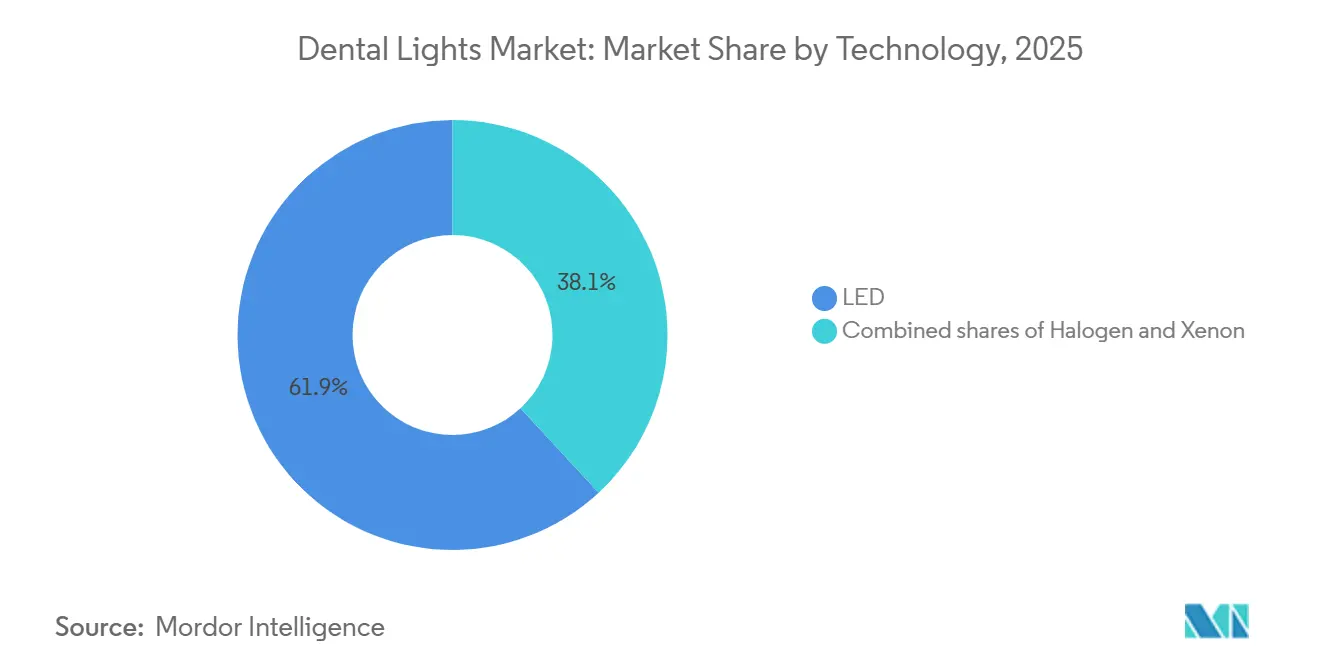

- 技術別では、LEDが2025年の歯科用ライト市場シェアの61.90%を占め、ハロゲンは2031年にかけて年平均成長率8.10%で拡大する見込みです。

- 取り付けタイプ別では、天井取り付け型ライトが2025年に48.93%の収益シェアを保持し、モバイルおよびポータブルユニットは2031年にかけて年平均成長率8.04%で拡大する見込みです。

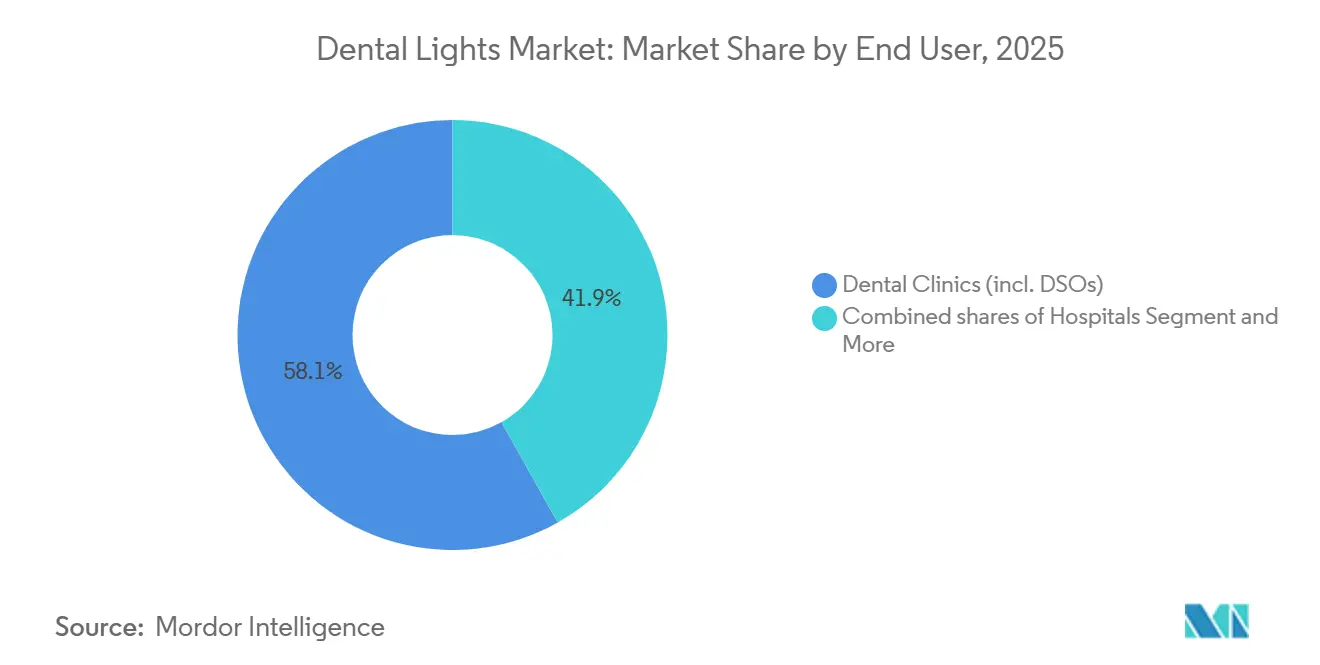

- エンドユーザー別では、歯科クリニックが2025年の歯科用ライト市場規模の58.14%を占め、2031年にかけて年平均成長率9.67%で拡大しています。

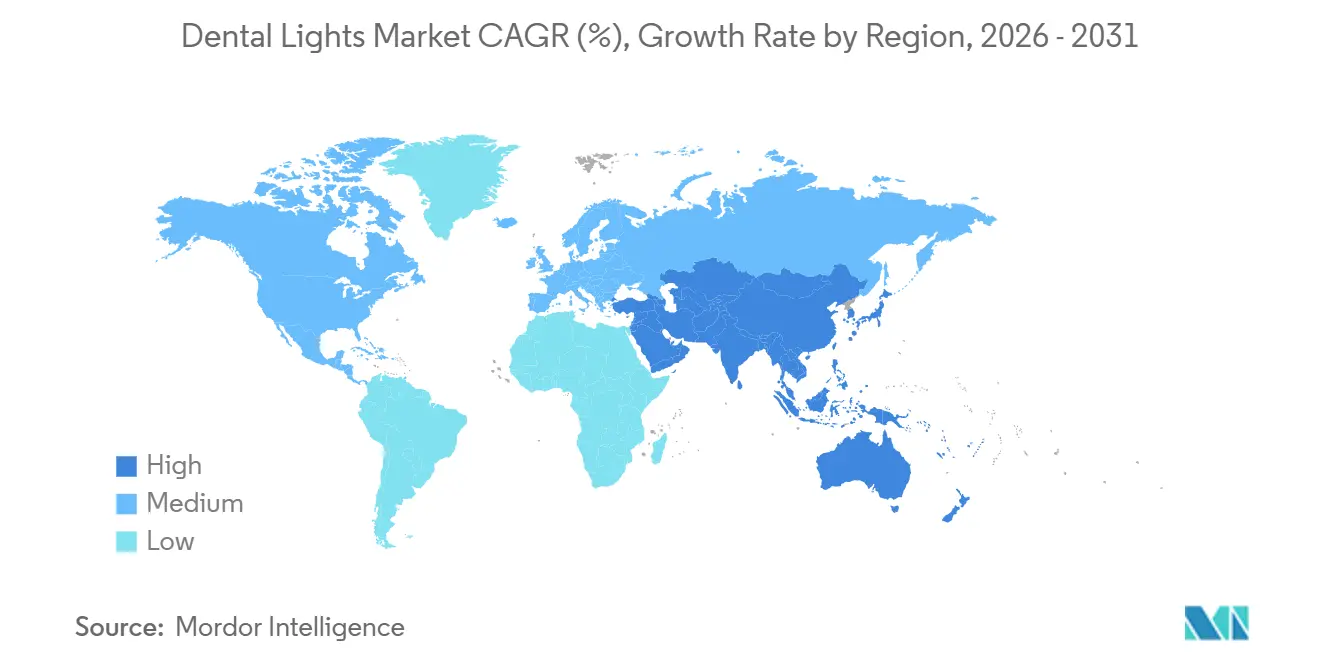

- 地域別では、北米が2025年の歯科用ライト市場規模の42.10%のシェアを占め、アジア太平洋は2031年にかけて年平均成長率8.13%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科用ライト市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 効率性・長寿命・発熱低減のためのLEDへの移行 | +1.8% | 世界規模、北米と欧州で最も顕著 | 中期(2〜4年) |

| 感染管理とタッチレスワークフロー | +1.2% | 世界規模、特に北米とアジア太平洋の都市部 | 短期(2年以内) |

| DSOの拡大と多チェア診療室の整備 | +1.5% | 北米が中心、欧州とオーストラリアへの波及 | 中期(2〜4年) |

| 審美・修復処置件数の増加 | +1.0% | 世界規模、高所得都市部に集中 | 長期(4年以上) |

| LEDレトロフィットを加速させる規制・エコデザインの変化 | +0.6% | 欧州と北米、アジア太平洋でも台頭 | 中期(2〜4年) |

| 調整可能な色温度・色演色評価数を備えたデジタルイメージングとの統合 | +0.7% | 北米、欧州、アジア太平洋のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

効率性・長寿命・発熱低減のためのLEDへの移行

LED診療室ランプはエネルギー使用量を最大80%削減し、ハロゲンの500〜2,000時間のバルブに対して15,000〜50,000時間の寿命を持ち、頻繁な交換とそれに伴う労働負担を排除する。また、輻射熱をほとんど発生させないため、患者の快適性が向上し、密閉型ハウジングが積極的な消毒剤に耐えられるようになる。こうした利点にもかかわらず、複雑なシェードマッチングを行う施術者は、プレミアムなマルチ波長アレイのみがハロゲンが容易に達成する基準であるCRI95以上に到達するため、移行が遅い。米国歯科医師会は、LEDマルチ波長光重合ユニットがすでに臨床使用ユニットの相当部分を占めていると報告しており、固体素子への移行の勢いを裏付けている。

感染管理とタッチレス診療室ワークフロー

パンデミックにより、タッチレス起動が新たな標準として定着した。現在、ほとんどの中・高級ライトにモーションまたは近接センサーが搭載されており、交差汚染リスクを最小化し、DSOネットワークにおけるより厳格な衛生プロトコルを満たしている。これらの機能は、使用時間を記録してメンテナンスリマインダーを自動化する接続エコシステムと自然に組み合わさる。関連する職業衛生上の問題も浮上している。2026年のNature誌の研究では、歯科医の22.4%が長時間の青色光曝露に関連した視力問題を示しており、これは非歯科医の約2倍の割合である。規制当局がこのような知見をISO 9680:2021の現行照度閾値よりも厳しい青色光ハザード制限に転換した場合、ベンダーは適応型調光またはスペクトルフィルタリングのアップグレードが必要になる。

DSOの拡大と多チェア診療室の整備

PDS Healthは2025年までに1,000の提携オフィスを超え、Dentalcorpは575のクリニックを運営しており、DSOに強力な購買力を与えている。統合型デリバリーユニットを備えた標準化された天井取り付け型LEDシステムは、これらのチェーンがトレーニング、在庫、サービス契約を合理化するのに役立ち、DSOを歯科用ライト市場の最大の単一成長エンジンにしている。このモデルは、西欧とオーストラリアでも、ゆっくりではあるが複製されつつある。

LEDレトロフィットを加速させる規制・エコデザインの変化

EUエコデザイン規制2019/2020は、CRI≧80、厳格なフリッカー制限、スタンバイ消費電力≦0.5Wを求めており、ISO 9680:2021は最低照度15,000ルクスおよびCRI/Rf≧85を要求している。医療機器に統合された歯科用ライトは一定の適用除外を享受しているが、方向性は明確である。効率的でモジュール式のLED設計が適合上の優位性を獲得し、ライフサイクルコストを低減する [1]ISO、「ISO 9680:2021 歯科 — 診療用ライト」、iso.org。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小規模診療所における初期費用の圧力 | -0.9% | 世界規模、新興アジア太平洋地域とラテンアメリカで深刻 | 短期(2年以内) |

| ISO 9680:2021およびMDRに基づくコンプライアンス負担 | -0.5% | 欧州と北米、アジア太平洋でも台頭 | 中期(2〜4年) |

| LED・光学部品の供給変動 | -0.4% | 世界規模、北米と欧州の製造拠点に集中 | 短期(2年以内) |

| 低天井・旧式診療室でのレトロフィット制約 | -0.3% | 北米と欧州の旧式診療所、一部のアジア太平洋都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小規模診療所における初期費用の圧力

統合型LEDパッケージの費用は7,000〜15,000米ドルである。診療所の80%がファイナンスを利用しているが、信用へのアクセスは依然として不均一であり、月々の支払いはスタッフや消耗品の予算と直接競合する。そのため、再生ハロゲンユニットは、低所得者層や農村部を対象とするクリニックで特に魅力的であり続けている。

ISO 9680:2021およびMDRに基づくコンプライアンス負担

完全な測光、フリッカー、生体適合性試験には、製品ラインごとに50,000〜200,000米ドルの費用がかかる場合がある。大手多国籍企業は広範なポートフォリオにわたってその支出を償却できるが、中小企業はニッチな地域に撤退するか、買収を受け入れるかのいずれかを選択する。EUの医療機器規制はさらに市販後サーベイランスを強化しており、規制の専門知識を集約するための防衛的な合併・買収を促進している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ハロゲンのニッチ市場がLEDの優位性に抗う

LED製品は2025年の歯科用ライト市場シェアの61.90%を占めているが、ハロゲンは年平均成長率8.10%を記録している。ハロゲンは、CRI95以上の色忠実度が譲れない専門クリニックにとって不可欠であり続けている。マルチ波長チップを搭載したプレミアムLEDはその差を縮めているが、価格プレミアムが二重技術の状況を維持している。LEDプラットフォームの歯科用ライト市場規模は拡大し続けるが、忠実なハロゲン顧客基盤が少なくとも2031年まで並行した需要を保証している。

第2世代LEDは、エネルギー消費量が80%低く、寿命が15,000〜50,000時間であることからDSOに支持されている。メーカーはライトをイメージングおよび電源モジュールとバンドルすることでその優位性を強化し、顧客を独自のエコシステムに囲い込んでいる。一方、キセノンはメンテナンスの利便性よりも即時点灯の明るさを優先する手術室に限定され、周辺的な位置にとどまっている。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

取り付けタイプ別:柔軟性が標準化を上回るにつれてポータブルユニットが台頭

天井取り付け型構成は、人間工学的なリーチとすっきりとした床面のため、2025年の歯科用ライト市場シェアの48.93%を維持したが、モバイルおよびポータブルユニットは年率8.04%で成長すると予測されている。農村部の外来クリニック、人道支援ミッション、新興市場の施術者は、建築的な美観よりもバッテリー駆動とホイールベースの機動性を重視している。モバイルバリアントが貢献する歯科用ライト市場規模は天井型システムより小さいが、その速い成長は柔軟なケアモデルへの構造的な転換を示している。

チェアまたはユニット取り付け型ライトは、統合型デリバリーシステムを求める一人オペレーター診療所に支持されており、壁面取り付け型は建築基準法の改善と天井設置の普及に伴い縮小している。製品開発はこれらの好みを反映しており、高級天井型モデルにはセンサー起動と調整可能なスペクトルが搭載され、ポータブルユニットは堅牢なフレーム、クイックスワップバッテリー、簡素化されたメンテナンスを重視している。

エンドユーザー別:DSOが標準化を推進する中で歯科クリニックが優位

企業系DSOを含む歯科クリニックは、2025年の歯科用ライト市場規模の58.14%を占め、2031年にかけて年平均成長率9.67%で拡大する。大規模ネットワークはスケールを活用してボリュームディスカウントを確保し、多チェア拠点全体でLED設備を標準化することで、天井取り付け型のリーダーシップを強化している。病院と学術機関は購入するライトの数が少なく、資本予算サイクルが遅く調達のハードルが高いため、交換頻度も低い。歯科技工所は通常の診療室使用の範囲外であり、わずかなシェアを占めるにとどまる。

独立した個人診療所は依然として多くの発展途上地域に存在しているが、ファイナンス条件が改善されれば徐々にLEDに移行しており、エンドユーザーのダイナミクスが歯科用ライト市場全体のLED移行を増幅させる様子を示している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の42.10%を生み出し、DSOの拡大と高度な照明を必要とする審美処置の高密度が牽引した。ただし、早期採用者が飽和点に達するにつれて交換サイクルが長くなり、地域成長は世界の年平均成長率を下回っている。

アジア太平洋は年率8.13%で最も速く成長している地域である。中国は2026年までに歯科用チェアの大部分を国内製造とすることを義務付けており、国内ランプ製造と輸入パートナーシップを促進している。インドの2026年国家歯科委員会は深刻なケアギャップの解消を目指しており、プライマリヘルスセンターの4分の1未満しか歯科医を雇用していないため、ポータブルユニットとエントリーレベルのLEDキットへの需要を高めている。日本の高齢化社会とオーストラリアの新興DSO部門がプレミアム需要層を加え、東南アジアは混合的なバリュー・プレミアムプロファイルを採用している。

欧州は厳格なコンプライアンスに支えられた緩やかな成長を示している。北部および西部諸国は調整可能なLEDシステムにアップグレードしており、南欧はコスト管理のためにエントリーレベルのLEDと再生ハロゲンモデルに依存している。中東は高CRIの天井型ライトを備えた歯科観光ハブに投資しており、アフリカでは散発的ではあるが増加する外来活動と大学購入が見られる。南米の需要はブラジルとアルゼンチンに集中しており、通貨変動が輸入の手頃さを複雑にしているが、都市部の審美診療所は世界的なLEDの好みを反映している。

競合状況

A-dec、Dentsply Sirona、Planmeca、Midmark、Takara Belmont が上位層を形成し、照明をチェア、イメージング、資産追跡ソフトウェアとバンドルしている。彼らの統合戦略は乗り換えの障壁を高め、マージンを守っている。Planmecaの2025年のPro50 S、Pro40、Solanna Visionの発売(いずれもISOおよびCE準拠)は、垂直統合のレバレッジを例示している。FAROとBPR Swissはスペクトル精度で競合しており、FAROのB75は調整可能な2,700〜5,700Kの出力でCRI98を実現し、光学的忠実度をエコシステムの囲い込みと引き換えにしない審美専門家をターゲットにしている。

ポータブルセグメントの活動は活発であり、中国および米国の中堅企業が外来プログラムや小規模クリニックにバッテリー駆動キットを供給している。規制上の負担が統合を促進しており、Röko ABの2026年のLambda S.p.A.への過半数出資は、測光試験とMDR申請のためのリソースを集約した。データ中心のサービスが差別化要因として台頭しており、Midmarkの接続エコシステムはランプ使用状況を記録してRFID機器を統合し、分析主導の診療室管理への移行を示している。

歯科用ライト産業のリーダー企業

Dentsply Sirona

A‑dec Inc.

Planmeca Oy

Midmark Corporation

Takara Belmont Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:A-decとDentsply SironaはMidwest Motor SystemをA-decの500 Proおよび300 Proチェアに統合し、LED照明、デリバリー、イメージングを単一プラットフォームに統合した。

- 2026年2月:Midmarkは、LEDライト、RFIDタグ付きハンドピース、クラウド分析をリアルタイム資産管理のために連携させる接続型診療室スイートを発表した。

- 2026年2月:DentalEZは、コスト重視の独立診療所向けに、米国製の張り地を備えたバリュープライスのLEDライトをバンドルしたForest 5400チェアパッケージを発表した。

世界の歯科用ライト市場レポートの範囲

レポートの範囲によると、歯科用ライト(技術的には歯科用診療ライトまたは診療室ライトとして知られる)は、患者の口腔内を集中した、明瞭で影のない光で照らすように設計された特殊な高輝度照明システムである。これらの器具は、診断検査や修復作業などの複雑な処置を行うために必要な視認性を施術者に提供しながら、眼精疲労と疲労を軽減するために不可欠である。現代の診療室ライトは通常、歯科用チェア、天井、壁、またはデリバリーシステムに取り付けられ、精密な位置決めを可能にする調整可能なスイングアームとスイベルジョイントを備えている。

歯科用ライト市場は、技術、取り付けタイプ、エンドユーザー、地域別にセグメント化されている。技術に基づき、市場はLED、ハロゲン、キセノンにセグメント化されている。取り付けタイプに基づき、市場は天井取り付け型、チェア・ユニット取り付け型、壁面取り付け型、モバイル・ポータブル型にセグメント化されている。エンドユーザー別では、市場は歯科クリニック、病院、学術・研究機関、歯科技工所にセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されている。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしている。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供される。

| LED |

| ハロゲン |

| キセノン(ニッチ) |

| 天井取り付け型 |

| チェア・ユニット取り付け型 |

| 壁面取り付け型 |

| モバイル・ポータブル型 |

| 歯科クリニックおよびDSO |

| 病院 |

| 学術・研究機関 |

| 歯科技工所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別(光源) | LED | |

| ハロゲン | ||

| キセノン(ニッチ) | ||

| 取り付けタイプ別 | 天井取り付け型 | |

| チェア・ユニット取り付け型 | ||

| 壁面取り付け型 | ||

| モバイル・ポータブル型 | ||

| エンドユーザー別 | 歯科クリニックおよびDSO | |

| 病院 | ||

| 学術・研究機関 | ||

| 歯科技工所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の歯科用ライト市場の予測値はいくらですか?

歯科用ライト市場は2031年までに18億5,000万米ドルに達すると予測されています。

歯科用ライト市場はどのくらいの速さで成長すると予想されていますか?

2026年から2031年の間に年平均成長率6.35%を記録する見込みです。

診療室照明の中で最も速く成長している技術セグメントはどれですか?

審美専門家に牽引されたハロゲンライトは、2031年まで年率8.10%で成長すると予測されています。

DSOが機器ベンダーにとって重要な理由は何ですか?

DSOは購買を統合し、大規模なLED標準化とベンダーの維持率を高める複数年のサービス契約を可能にします。

最終更新日: