歯科技工所溶接機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

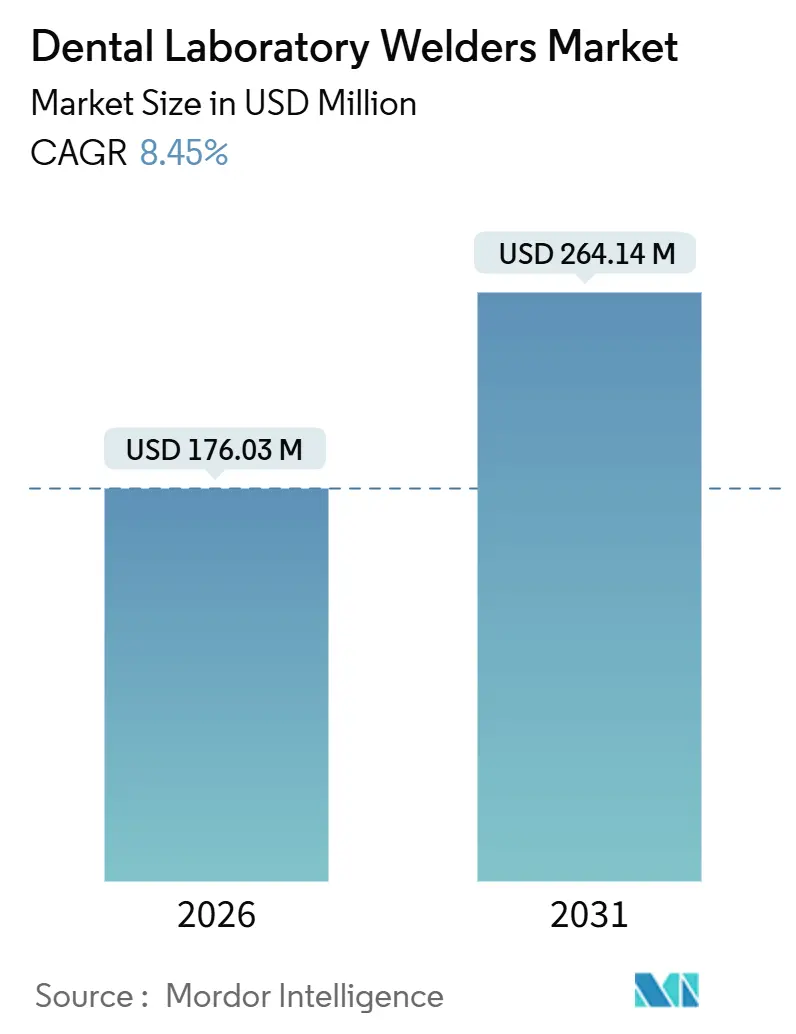

| 市場規模 (2026) | 176.03 百万米ドル |

| 市場規模 (2031) | 264.14 百万米ドル |

| 成長率 (2026 - 2031) | 8.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科技工所溶接機市場分析

歯科技工所溶接機市場規模は2026年に1億7,603万米ドルと推定され、予測期間(2026年~2031年)にCAGR 8.45%で2031年までに2億6,414万米ドルに達する見込みです。

市場の勢いは三つの収束する力から生まれています。インプラント支持型補綴物のベース拡大、ミクロンレベルの精度への期待を高める成熟したデジタルワークフローエコシステム、そしてレーザーまたはプラズマが従来の抵抗溶接やTIG溶接に取って代わる際の明確な品質コスト優位性です。コンピューター支援ミリングおよび積層造形を採用した技工所は、ニアネットシェイプ部品に対応できる溶接機を必要としており、自動化・ロボットプラットフォームへの需要を高めています。歯科クリニック内のチェアサイドプロトコルは、コンパクトで携帯可能なユニットを診療室に持ち込むことで歯科技工所溶接機市場をさらに拡大し、ケースのタイムラインを短縮し、新たな収益源を開拓しています。AIによるパラメーター最適化への戦略的投資は、スクラップを削減し、トレーニングを加速し、プレミアム機器の回収を可能にすることで、さらなる成長層を加えています。

主要レポートのポイント

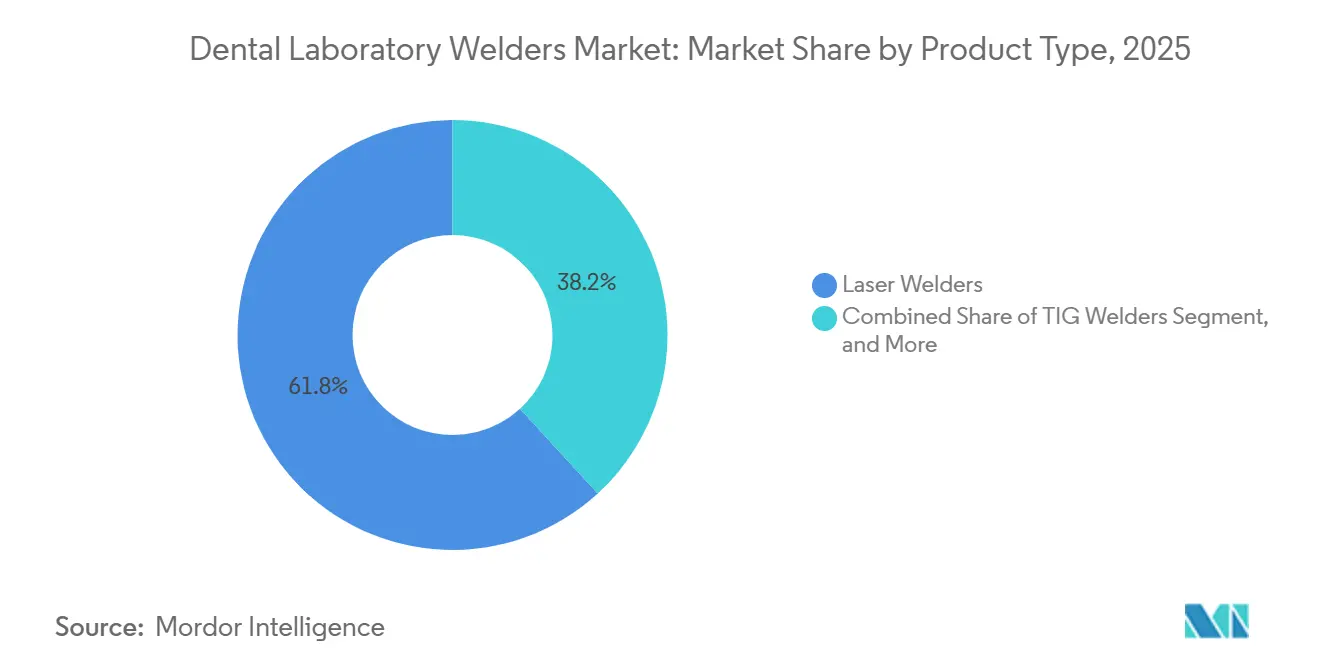

- 製品タイプ別では、レーザーユニットが2025年の歯科技工所溶接機市場シェアの61.83%をリードし、プラズマユニットは2031年までにCAGR 10.34%で拡大する見込みです。

- 技術別では、手動システムが2025年の歯科技工所溶接機市場の54.07%を占めましたが、自動・ロボットプラットフォームは予測期間中にCAGR 11.31%で成長する見込みです。

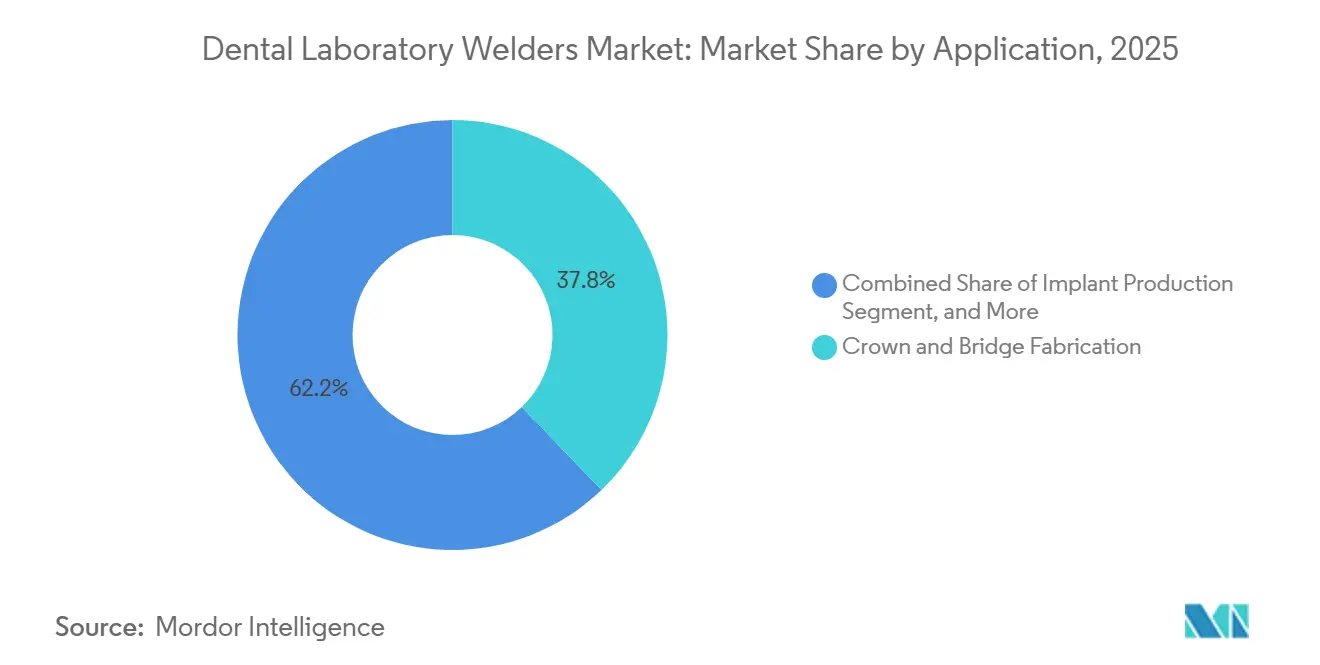

- 用途別では、クラウンおよびブリッジ作業が2025年に37.82%の収益シェアをもたらし、インプラント補綴の修復・修理は2031年までにCAGR 14.09%で進展しています。

- エンドユーザー別では、歯科技工所が2025年収益の51.79%を占めましたが、クリニックセグメントは当日歯科診療ワークフローに牽引され、CAGR 12.02%が見込まれています。

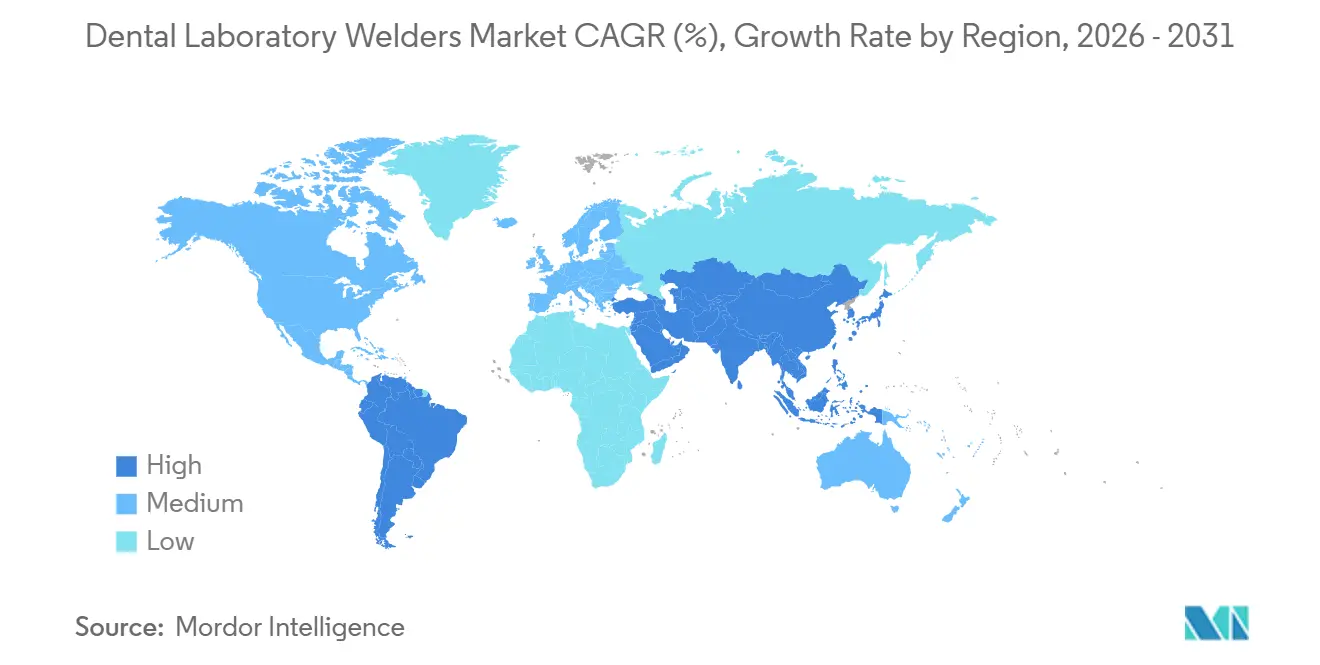

- 地域別では、北米が2025年売上の37.83%を獲得し、アジア太平洋は2031年までに最速のCAGR 14.93%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル歯科技工所溶接機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インプラント支持型補綴物の件数増加 | +2.1% | 北米、西欧、アジア太平洋の都市部ハブに集中するグローバル | 中期(2~4年) |

| 歯科技工所におけるCAD/CAMの急速な普及 | +1.8% | グローバル、北米および欧州が主導、中国・インド・韓国で加速 | 短期(2年以内) |

| レーザー溶接の精度と低い手直し率 | +1.5% | グローバル、特に労働コストがプレミアム機器を正当化する北米およびEU | 中期(2~4年) |

| 携帯型チェアサイド溶接機の普及 | +1.3% | 北米、西欧、GCCおよびラテンアメリカ都市部での新興普及 | 短期(2年以内) |

| 稼働率向上に貢献するAIによるパラメーター最適化 | +0.9% | 北米、ドイツ、日本、中国での初期パイロット | 長期(4年以上) |

| 高価値補綴物のアウトソーシング修復 | +0.7% | 北米、西欧、アジア太平洋では初期段階 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インプラント支持型補綴物の件数増加

ガイデッドサージェリーの臨床普及により、植立精度が90%以上に向上し、マルチユニットケースの候補者プールが拡大し、溶接需要が高まっています。[1]Journal of Prosthodontics、「ガイデッドインプラントサージェリーと精度アウトカム」、wiley.com 米国の技工所だけで2025年時点で年間230万本以上のインプラント支持型クラウンを製作しており、それぞれ少なくとも一つの溶接接合部を必要としています。この乗数効果により、機器はしばしば2シフト以上稼働し、手動TIGプロセスは48時間納期の約束を果たすのに苦労しています。チタンベースに接合されたジルコニアアバットメントは厳格な熱制限を課すため、熱影響部を最小化するファイバーレーザーおよびマイクロプラズマプラットフォームが主流となっています。この持続的な処置件数が歯科技工所溶接機市場をしっかりと支えています。

歯科技工所におけるCAD/CAMの急速な普及

デジタルワークフローは2024年に北米の技工所の68%に普及し、3Dプリンティングによりリードタイムが最大60%短縮されました。[2]全米歯科技工所協会、「2024年産業調査」、nadl.org ミルやプリンターから生み出されるニアネットシェイプ部品は依然としてクラスプやバーの溶接を必要とし、技工士の役割はワックスアップよりも仕上げと検査へとシフトしています。技工所とクリニック間のデータ交換の強化はコミュニケーションを70%以上改善することが実証されており、手直しを引き起こす溶接欠陥へのペナルティが高まることで溶接品質の基準が上がっています。TRUMPFのTruPrint 1000などのハイブリッドマシンは、単一チャンバー内で積層造形と溶接プロセスを融合し、総サイクルタイムを40%短縮します。設備投資が増加する生産量とともに償却されるにつれ、精密溶接機の追加コストは低下し、抵抗システムの置き換えが加速し、歯科技工所溶接機市場が拡大しています。

レーザー溶接の精度と低い手直し率

レーザー溶接は幅0.5mm未満のビードを生成し、熱影響部は1mm未満であり、TIGの2~3mmと比較して合金特性を保持し、スクラップを最大25%削減します。[3]MDPI、「歯科におけるレーザー溶接:用途と利点」、mdpi.com 時給35ユーロを得る欧州の技工士は、年間手直し時間が200時間削減されれば2万5,000米ドルのレーザー購入を正当化でき、18ヶ月以内に回収できます。IPG PhotonicsのLightWELDなどのハンドヘルドデバイスは口腔内修理も可能にし、最小限のチェア時間でクリニック収益を生み出します。この能力プロファイルは高精度機器の経済的根拠を強化し、歯科技工所溶接機市場内のユニット成長を牽引しています。

携帯型チェアサイド溶接機の普及

卓上型ユニットは0.3m²未満のスペースを占め、標準電源で動作するため、チェアサイド調整や移動型・農村部の医療環境に最適です。現在北米における単一ユニット前歯補綴の約30%をカバーする当日歯科診療は、これらの携帯型レーザーを活用して従来の7日間サイクルを90分に圧縮しています。この機能的利便性は技工所を超えて購買層を拡大し、歯科技工所溶接機市場に新たな需要チャネルをもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レーザー溶接機の高い初期費用・維持費 | -1.2% | グローバル、インド・東南アジア・ラテンアメリカなど価格感応度の高い市場で最も深刻 | 短期(2年以内) |

| 熟練歯科技工士の不足 | -0.9% | 北米、西欧、日本、中国都市部で新興 | 中期(2~4年) |

| 技工所内粒子状物質曝露規制の強化 | -0.6% | 北米(OSHA)、EU(EN規格)、オーストラリア | 中期(2~4年) |

| 高出力レーザーダイオードの供給リスク | -0.4% | グローバル、東アジアの半導体ファブに集中リスク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レーザー溶接機の高い初期費用・維持費

エントリーレベルのレーザーは約1万6,220米ドルから始まり、産業用モデルでは4万米ドル以上に達し、年間サービス契約は購入価格の8~12%を追加します。技工士の賃金が時給3~8米ドルの市場では、ビジネスケースが弱まり、TIGや抵抗溶接ユニットの使用期間が延びます。溶接機は収益を生み出すものではなくバックエンドの費用として見なされることが多いため、資金調達のハードルが続いています。これらの経済的要因は価格感応度の高い地域における歯科技工所溶接機市場のトップライン成長を一時的に抑制しています。

熟練歯科技工士の不足

北米および西欧では技工士の中央年齢が50歳を超え、認定プログラムへの入学者数は過去10年間で約25%減少しています。レーザー溶接にはパルス変調と熱管理の能力が必要であり、従来のトレーニングを超えるスキルです。限られた人材プールは賃金を押し上げ、小規模技工所では十分な人員配置が困難となり、新機器を効果的に活用できるペースを制限しています。自動化はギャップを緩和しますが、追加の資本負担をもたらし、歯科技工所溶接機市場にとって構造的な逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レーザーの優位性がプラズマの精度向上を覆い隠す

レーザーシステムは2025年の歯科技工所溶接機市場の61.83%を占め、主にチタンおよびコバルトクロム合金に適したビード幅0.5mm未満と制御された熱入力によるものです。ただし、プラズマユニットの歯科技工所溶接機市場規模はCAGR 10.34%で他を上回ると予測されており、マイクロプラズマトーチがセラミックを割ることなく薄いジルコニア・チタンハイブリッドを溶接できるためです。TIGユニットは、より長いサイクルタイムが許容されるインドやラテンアメリカの独立系技工所での地位を維持しています。MIGおよびスポットプロセスは矯正装置やレガシークラスプ修理に特化したニッチな用途にとどまっています。

プラズマの再評価は10アンペア未満で動作するトーチに基づいており、技工士がオーバーデンチャーフレームワークに使用される厚さ0.3mmのチタン箔を溶接できます。紫外線出力が低いため、眼の安全基準への適合も容易になり、付随コストが削減されます。Alpha Laserなどのベンダーは、レーザーとプラズマを作業中に切り替えられるデュアルヘッドマシンを導入し、段取り時間を30%削減しています。ジルコニアベースの審美補綴が支持を得るにつれ、プラズマ溶接は歯科技工所溶接機市場においてレーザーのリードを徐々に侵食していく見込みです。

注記: 全セグメントのシェアはレポート購入後に入手可能です

技術別:自動化が手動スキルプレミアムを縮小

手動機器は2025年の歯科技工所溶接機市場シェアの54.07%を依然として占めており、小規模技工所のグローバルな設置ベースを反映しています。しかし、自動化・ロボットプラットフォームは、サービス組織が週500~1,000件のケースを一つの屋根の下で集中処理するにつれ、CAGR 11.31%を記録する見込みです。自動セルは±0.1mmの位置繰り返し精度を実現し、手直しを削減する検査カメラを統合しています。

携帯型および卓上型レーザーはチェアサイドワークフローを求めるクリニックのニーズを満たします。IPGのLightWELDやSunstoneのOrion LZRなどのユニットは、月間適度な生産量で18ヶ月以内に回収を達成します。手動システムはケースの形状が大きく変化する場合に存続しますが、AIアシスト視覚は毎年改善されており、その安全地帯を徐々に侵食しています。したがって、技術ミックスは進化し続け、歯科技工所溶接機市場に量と多様性を加えています。

用途別:インプラント修理が新規製作を上回る

クラウンおよびブリッジケースは2025年収益の37.82%を生み出しましたが、インプラント補綴の修復・修理はCAGR 14.09%でより速く成長しており、過去20年間に植立されたインプラントの拡大する設置ベースに支えられています。インプラント部品の歯科技工所溶接機市場規模は、カスタムアバットメントとバーを必要とするガイデッドサージェリープロトコルからも恩恵を受けています。

修理の経済性は溶接を支持しています。フルアーチ交換は3,000米ドルを超える場合がありますが、修理コストはその一部に過ぎません。ロボット溶接セルを使用するアウトソーシングパートナーは48時間以内に複雑な修復を処理し、社内の高マージン新規作業のキャパシティを解放します。口腔内レーザーユニットは補綴物を取り外さずに骨折を修理することでタイムラインをさらに圧縮し、クリニックと技工所のループを緊密にし、歯科技工所溶接機市場の需要を活性化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:チェアサイド能力の成熟に伴いクリニックが台頭

歯科技工所は2025年収益の51.79%を維持しましたが、チェアサイドミルと携帯型レーザーが単一来院での補綴を可能にするにつれ、クリニックはCAGR 12.02%を記録する見込みです。携帯型システムを採用するクリニックは院内で破損したクラスプを溶接でき、発送の遅延を排除し、追加収益を獲得できます。

病院および学術センターは、研修プログラムがデジタル溶接モジュールをトレーニングに組み込んでいるため、売上の約5分の1を占めています。技工所は複雑性の高い作業へと移行し、マルチユニットバーや複雑なフレームワークを処理するロボットセルに投資することで対応しています。この専門化により、クリニックが歯科技工所溶接機市場の成長するシェアを確保する中でも、技工所は引き続き重要な役割を果たしています。

地域分析

北米は2025年売上の37.83%を占め、ロボット溶接機を備えた集中型技工所を運営する統合歯科サービス組織を通じてリーダーシップを維持しています。FDA クラスII規制は製品発売サイクルを最大18ヶ月延長し、AI対応溶接機の市場投入ペースを緩和しています。当日歯科診療は前歯単一ユニットケースのほぼ3分の1に普及しており、クリニックはハンドヘルドレーザーと卓上型プラットフォームを購入するよう促されています。カナダとメキシコは価格裁定トラフィックを加え、国境都市の技工所が低価格を求める米国患者にサービスを提供し、地域の歯科技工所溶接機市場をさらに拡大しています。

アジア太平洋は最も成長が速い地域であり、CAGR 14.93%を誇り、中国の歯科機器市場が2024年の712億人民元から2030年までに1,667億人民元に拡大することに支えられています。インド、タイ、マレーシアは医療観光の波に乗り、西洋価格より40~60%低い価格でインバウンド患者にサービスを提供するためレーザー溶接機に投資しています。日本と韓国は±0.1mmの繰り返し精度を要求するプレミアムセグメントを獲得しており、高い賃金水準が自動化を経済的に合理的なものにしています。インドおよび東南アジアの一部では低賃金がレーザー普及を遅らせていますが、全体的な処置件数の増加が地域全体の歯科技工所溶接機市場を押し上げています。

医療機器規制(MDR)はポストマーケットサーベイランスを強化しており、ISO 13485システムを持つベンダーに有利に働き、低コストメーカーの参入を遅らせています。EN粒子状物質規制は米国のOSHA規則を反映しており、TIG使用時に排気設備のアップグレードを技工所に迫り、粒子状物質の排出が少ないレーザーおよびプラズマシステムへの移行を促進しています。南欧の分散した技工所の状況は資本吸収を制限していますが、北欧の自動化推進がその弱点を補い、歯科技工所溶接機市場を支えています。

競合状況

IPG Photonics、Alpha Laser、Sisma、LaserStar Technologies、Sunstone Engineeringの5社の主要サプライヤーは、歯科技工所溶接機市場が適度に集中していることを示しています。IPGの社内ダイオード生産はサプライチェーンが逼迫した際のリードタイムを約25%短縮し、割り当て不足時に優位性をもたらします。SunstoneとLaserStarは卓上型および携帯型ティアをターゲットとし、価格は1万6,220米ドルから2万2,500米ドルの範囲で、小規模技工所およびチェアサイドアカウントを獲得しています。

ソフトウェアが主要な競争の場となっています。稼働率追跡と予知保全のためのクラウドダッシュボードをバンドルするベンダーは、コモディティハードウェア単独では確保できない粘着性を獲得しています。TRUMPFのハイブリッドTruPrint 1000は積層造形と溶接プロセスを単一セルに統合し、生産ステップを圧縮して統合ワークフローのベンチマークを設定しています。中国および韓国からの新規参入者は最大40%の割引でプライベートラベルレーザーを提供し、価格感応度の高い地域の技工所を獲得しようとしていますが、認証の深さとアフターサービスでは依然として遅れをとっています。ISO 13485およびIEC 60601-1に基づくコンプライアンスコストは参入障壁として残っており、規模と規制の専門知識が歯科技工所溶接機市場において価値ある資産となっています。

歯科技工所溶接機産業リーダー

Ivoclar

Primotec

LaserStar Technologies

IPG Photonics

Schütz Dental

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Catalis Dental Lab Partners(「Catalis」)は、ユタ州サンディのRevolution Dental Labの買収と、フロリダ州ジャクソンビルへの新たな東海岸デジタルデザインセンターの開設という、全国展開における二つの重要なマイルストーンを発表しました。

- 2025年5月:Dandyは、クラウンデザイン中に歯科医と技工士をリアルタイムでつなぐビデオコラボレーション機能「ライブデザインレビュー」をリリースしました。

- 2025年5月:LeixirとHeartland Dentalは、全国3,000人以上の支援歯科医に対する技工所サービスをカバーする4年間の契約を更新しました。

グローバル歯科技工所溶接機市場レポートの範囲

歯科技工所溶接機は、歯科技工所において歯科補綴物および義歯の金属部品を接合、修理、または製作するために使用される専門的な精密溶接装置です。これらのシステムは、クラウン、ブリッジ、フレームワーク、インプラントアバットメント、部分義歯、矯正装置、インプラント支持型補綴物に一般的に使用されるコバルトクロム、チタン、ステンレス鋼、金合金、その他の歯科合金などの材料の高精度・低熱溶接を可能にします。

歯科技工所溶接機市場レポートは、製品タイプ(レーザー溶接機、TIG溶接機、MIG溶接機、プラズマ溶接機、スポット溶接機)、技術(手動、自動・ロボット、携帯型・卓上型)、用途(クラウン・ブリッジ製作、インプラント製作、インプラント補綴の修復・修理、その他の用途)、エンドユーザー(歯科技工所、歯科クリニック、病院、学術・研究機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| レーザー溶接機 |

| TIG溶接機 |

| MIG溶接機 |

| プラズマ溶接機 |

| スポット溶接機 |

| 手動 |

| 自動・ロボット |

| 携帯型・卓上型 |

| クラウン・ブリッジ製作 |

| インプラント製作 |

| インプラント補綴の修復・修理 |

| その他の用途(矯正部品溶接、部分義歯フレームワーク等) |

| 外来手術センター |

| 歯科技工所 |

| 歯科クリニック |

| 病院 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | レーザー溶接機 | |

| TIG溶接機 | ||

| MIG溶接機 | ||

| プラズマ溶接機 | ||

| スポット溶接機 | ||

| 技術別 | 手動 | |

| 自動・ロボット | ||

| 携帯型・卓上型 | ||

| 用途別 | クラウン・ブリッジ製作 | |

| インプラント製作 | ||

| インプラント補綴の修復・修理 | ||

| その他の用途(矯正部品溶接、部分義歯フレームワーク等) | ||

| 外来手術センター | ||

| エンドユーザー別 | 歯科技工所 | |

| 歯科クリニック | ||

| 病院 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

歯科技工所溶接機市場の現在の価値はいくらですか?

歯科技工所溶接機市場規模は2026年に1億7,603万米ドルであり、2031年までに2億6,414万米ドルに達すると予測されています。

プラズマ溶接機の需要はレーザーシステムと比較してどのくらいの速さで成長していますか?

プラズマ溶接機は2031年までにCAGR 10.34%を記録すると予測されており、市場全体を上回り、ジルコニアハイブリッド用途でシェアを拡大しています。

最も速く拡大すると予想される地域はどこですか?

アジア太平洋はCAGR 14.93%で成長すると予測されており、中国の歯科機器への急速な投資とインドおよび東南アジア全体の医療観光の成長に牽引されています。

クリニックが溶接機器のより大きな購買者になりつつある理由は何ですか?

携帯型チェアサイドレーザーユニットは当日クラウン修理・調整を可能にし、クリニックがミリングと溶接を診療室に統合するにつれてCAGR 12.02%の成長経路を提供しています。

小規模技工所がレーザーへのアップグレードを妨げる主な要因は何ですか?

1万6,220米ドルから始まる高い初期費用と年間8~12%を追加する継続的なメンテナンス契約が、技工士3名未満のマイクロ技工所の予算を圧迫しています。

最終更新日: