歯科用エアポリッシングユニット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

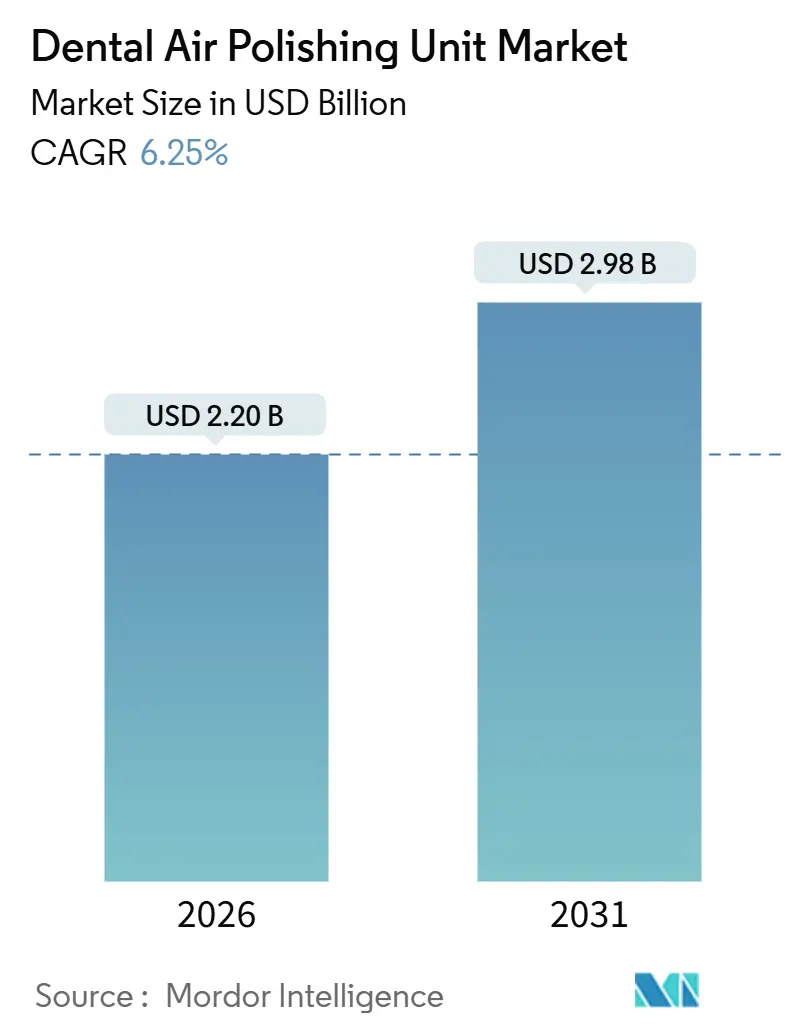

| 市場規模 (2026) | 2.20 十億米ドル |

| 市場規模 (2031) | 2.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用エアポリッシングユニット市場分析

歯科用エアポリッシングユニット市場規模は2026年に22億米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.25%で成長し、2031年までに29億8,000万米ドルに達すると予測されています。

グリシンおよびエリスリトールベースのパウダーが従来の炭酸水素ナトリウムと比較してエナメル質とインプラントのメンテナンスにより穏やかな効果をもたらすことから、低侵襲歯科治療へのシフトと整合し、普及が加速しています。ポータブルバッテリー駆動デバイスはアウトリーチおよびモバイル環境での需要が高まっており、バンドルされたデジタルワークフローとサブスクリプション機器モデルが都市部クリニックにおける交換サイクルを短縮しています。パウダーのイノベーションが競争上の優位性を再定義しており、タガトースなどの希少糖製剤が粗利益率を拡大し、施術者を独自の消耗品エコシステムに囲い込んでいます。地域別では、北米が最大の収益源であり続けていますが、アジア太平洋地域では保険パイロットプログラムと審美・コスメティック需要の収束により最も急速な成長が見込まれます。

主要レポートのポイント

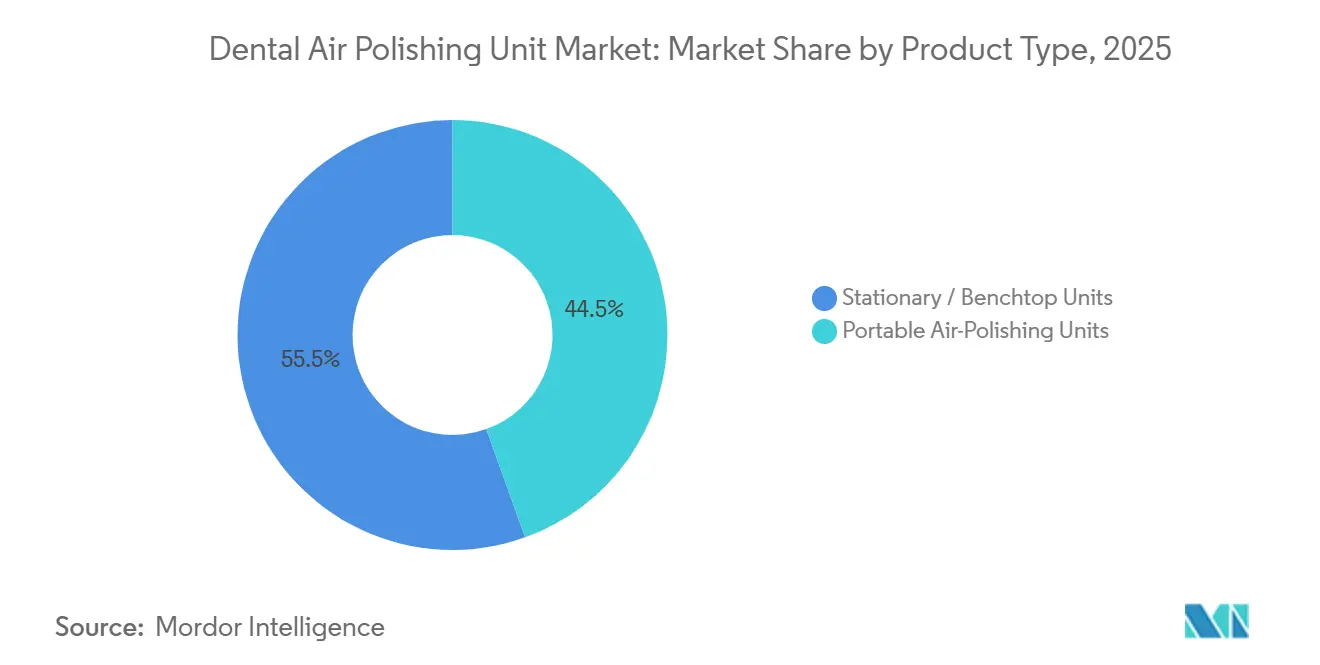

- 製品タイプ別では、据置型ベンチトップユニットが2025年の歯科用エアポリッシングユニット市場シェアの55.55%をリードし、ポータブルシステムは2031年までに8.25%のCAGRで拡大すると予測されています。

- パウダータイプ別では、炭酸水素ナトリウムが2025年の歯科用エアポリッシングユニット市場規模の36.53%を占め、タガトースパウダーは2031年までに9.55%のCAGRで成長すると予測されています。

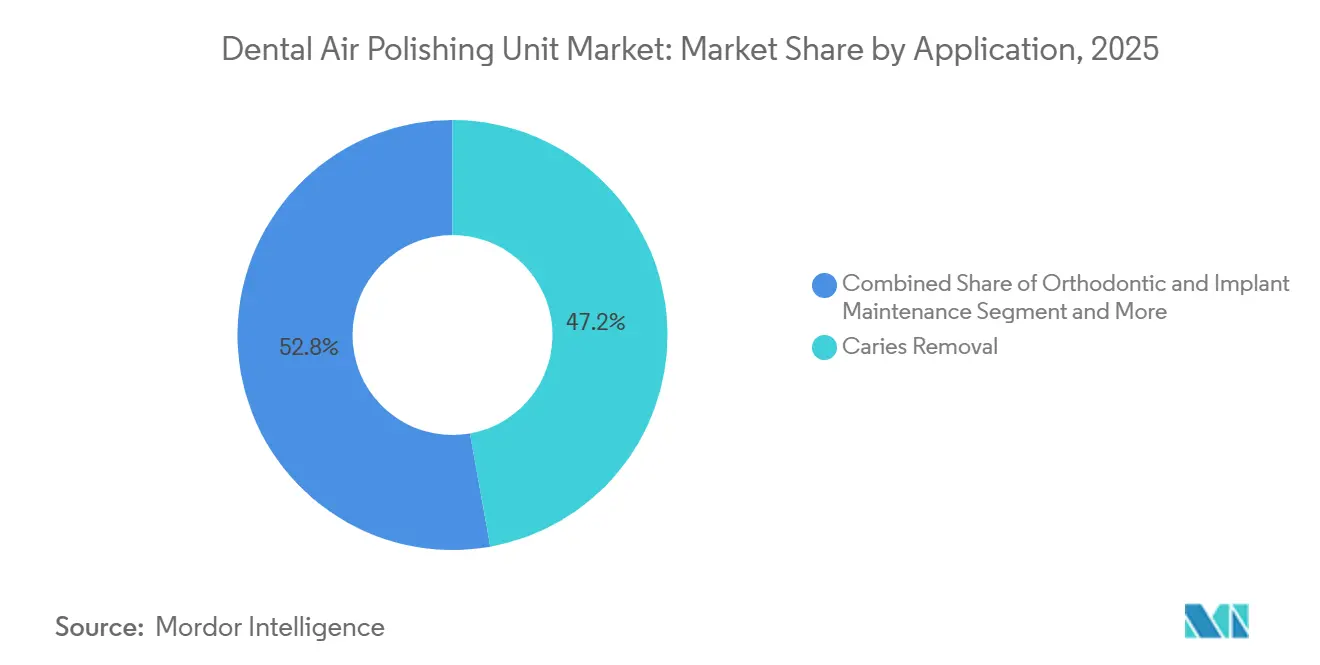

- 用途別では、う蝕処置が2025年の歯科用エアポリッシングユニット市場規模の47.23%を占め、矯正およびインプラントメンテナンスは9.15%のCAGRで拡大しています。

- エンドユーザー別では、歯科クリニックが2025年の歯科用エアポリッシングユニット市場規模の63.25%を占め、病院や学術センターを上回る7.21%のCAGRで成長する見込みです。

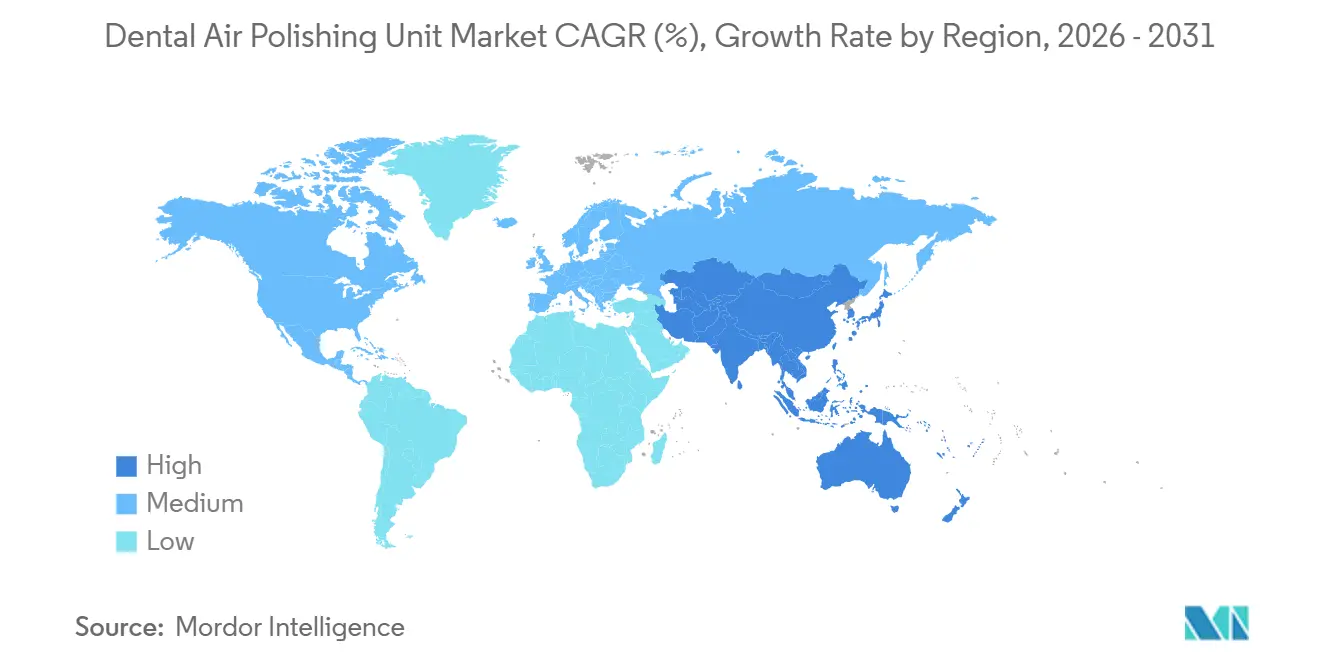

- 地域別では、北米が2025年に34.15%の収益シェアを占め、アジア太平洋地域は2031年までに9.51%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科用エアポリッシングユニット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲歯科治療の広範な普及 | +1.2% | 世界全体、北米および西欧で加速 | 中期(2~4年) |

| 審美・コスメティック治療への需要増加 | +0.9% | 北米、アジア太平洋都市部、GCC諸国 | 短期(2年以内) |

| デジタルワークフロー統合による診療室アップグレードの推進 | +1.5% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| サブスクリプション型またはOPEX機器モデルへのシフト | +0.6% | 北米、欧州、オーストラリア | 短期(2年以内) |

| プレバイオティクス効果を持つエアポリッシングパウダー | +0.8% | 世界全体、スカンジナビアおよび北米での早期普及 | 長期(4年以上) |

| 関税による国内製造の再編 | +0.5% | アジア太平洋ハブ、メキシコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低侵襲歯科治療の広範な普及

組織保存を重視するプロトコルにより、クリニックはエナメル質にマイクロフラクチャーを生じさせることなくバイオフィルムを除去するエアポリッシングシステムへの超音波スケーラーの置き換えが促進されています。2024年の研究では、機械的スケーリングの代わりにグリシンを使用した場合、処置後の知覚過敏が62%低下したと報告されています。脆弱な歯列が外傷リスクを高めるため、小児および高齢者セグメントが最も恩恵を受けています。このトレンドは、Dentsply Sironaが2025年にPropel Orthodonticsを買収したことで強調され、この処置がクリアアライナー治療と並んで標準的なものになると予測されています。

審美・コスメティック治療への需要増加

北米のコスメティック歯科収益は2025年に180億米ドルを超え、エアポリッシングはベニアやオフィスホワイトニングに先立つ入門的治療となっています。15分でコーヒー、紅茶、タバコのステインを即座に除去できる点が、アジア太平洋地域のミレニアル世代およびZ世代の患者に支持されており、同地域の専門コスメティック歯科クリニック数は2025年に前年比22%増加しました[1]中国歯科医学会、「2025年年次産業レポート」、CNDENT.COM。GCC諸国はエアポリッシングとコンポジットボンディングをバンドルしたメディカルツーリズムパッケージを活用しており、2025年にドバイおよびアブダビへ12万人以上の訪問者を誘致しました。

デジタルワークフロー統合による診療室アップグレードの推進

診療室全体を刷新するクリニックは、口腔内スキャナーや診療管理クラウドと連携できるデバイスを優先しています。Bluetooth対応エアポリッシングユニットはDS Coreなどのダッシュボードと統合し、パウダー残量を追跡して予防保全をスケジュールすることでダウンタイムを削減しています。病院調達にはISO 13485およびIEC 60601-1への準拠が必須です。

プレバイオティクス効果を持つエアポリッシングパウダー

タガトースやエリスリトールなどの希少糖は、Streptococcus salivariusを促進しながら齲蝕原性バイオフィルムを破壊し、2024年の臨床試験で記録された歯周ポケットの減少をもたらします。EMSはエリスリトールベースのPLUSパウダーサブスクリプションを発売してから18か月以内に欧州市場の12%を獲得しました。炭酸水素ナトリウムに対する18%の価格プレミアムは、パウダーがウェルネス製品として販売されているため持続可能です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムユニットの高い初期費用とメンテナンスコスト | -0.7% | 世界全体、新興市場で最も深刻 | 短期(2年以内) |

| オペレーターの急峻な学習曲線とトレーニングのギャップ | -0.5% | アジア太平洋、ラテンアメリカ、サブサハラアフリカ | 中期(2~4年) |

| 消耗品の囲い込みと保証に紐づいたエコシステム | -0.4% | 北米、欧州 | 長期(4年以上) |

| 微粒子排出規制の強化 | -0.3% | 欧州連合、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムユニットの高い初期費用とメンテナンスコスト

プレミアムデバイスの小売価格は7,500米ドルから12,000米ドルの間であり、サービス契約を含む5年間の所有コストは18,000米ドルを超えます[2]インド歯科医師会、「診療インフラ調査2025年」、IDA.ORG.IN。リース量は2025年に34%増加しましたが、中小企業向け信用が乏しい地域では普及率が15%を下回っています。

オペレーターの急峻な学習曲線とトレーニングのギャップ

角度、距離、パウダーフローの習得には8~12時間の実地指導が必要です。米国の歯科衛生士養成校のうち、2025年のカリキュラムにエアポリッシングを組み込んでいるのはわずか42%であり、普及のタイムラインが長期化しています。W&H Dentalwerkが提供するバーチャルリアリティモジュールはこのギャップを埋めることを目的としていますが、欧州および北米に集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポータビリティが未開拓市場を開拓

据置型ユニットは2025年収益の55.55%を占め、歯科用エアポリッシングユニット市場規模の最大シェアを誇りました。これは病院部門が統合吸引と複数患者対応のスループットを重視するためです。しかし、ポータブルシステムは外部電源なしで45分間稼働するリチウムイオンモデルを移動診療所や学校プログラムが導入するにつれ、8.25%のCAGRで拡大しています。

ポータブルセグメントの成長は、予防処置サービスが不足していた農村部や軍事環境を取り込むことで歯科用エアポリッシングユニット市場を拡大しています。インドの国家口腔保健プログラムは2025年に1,200台のモバイルユニットを展開し、ポータビリティがユニバーサルカバレッジ目標を支援する方法を示しました。メーカーは20%の価格プレミアムをより高いサービスリーチで相殺し、稼働率を高く維持して消耗品の需要を加速させています。

パウダータイプ別:希少糖が従来の研磨剤を代替

炭酸水素ナトリウムは2025年の歯科用エアポリッシングユニット市場規模の36.53%のシェアを維持しましたが、粒径50マイクロメートル未満のグリシン、エリスリトール、炭酸カルシウムへの移行が加速しています。タガトースは最も成長の速い製剤であり、機械的効果とプレバイオティクス効果の両方に支えられ、2031年までに9.55%のCAGRで成長すると予測されています。

エリスリトールがチタンインプラントのピッティングを回避することを示す臨床的エビデンスが、インプラント専門医をプレミアムパウダーへと誘導し、長期的なサブスクリプション利益率を支えています。ほとんどのパウダーがFDA GRAS(一般的に安全と認められる)ステータスの範囲内にあるため規制上のハードルは最小限ですが、欧州のREACH審査により新規添加物の試験コストが増加しています。

用途別:インプラントの長期使用がメンテナンスプロトコルを推進

う蝕処置は2025年収益の47.23%を占め、歯科用エアポリッシングユニット市場シェアの最大セグメントであり、矯正およびインプラントメンテナンスは9.15%で最も成長の速いユースケースです。Straumannの2025年データによると、四半期ごとのエアポリッシングをケアプランにバンドルすることでインプラントの生存率が向上し、5年生存率が18%向上しています。

ステイン除去は、コスメティック歯科への関心を包括的な治療計画へと転換する目に見えるゲートウェイサービスとして機能し続けています。グリシンとエリスリトールによる歯肉縁下バイオフィルムの破壊は、米国歯周病学会が推奨するゴールドスタンダードであり、治療的動機と審美的動機が相互に強化し合っていることを示しています。

エンドユーザー別:クリニックが優位を維持しつつ病院がシェアを拡大

歯科クリニックは2025年収益の63.25%を占め、北米の14万の民間診療所の資本障壁を下げるサブスクリプションモデルに支えられ、7.21%のCAGRで成長すると予測されています。米国心臓協会が歯周バイオフィルムと全身性炎症の関連を指摘したことを受け、病院は心臓および整形外科の術前プロトコルにエアポリッシングを統合するようになっています。

学術機関は9%未満のシェアにとどまっていますが、ISO認定ユニットをシミュレーションラボに導入することで将来の基準を設定しています。ミシガン大学は2025年に24台のデバイスを設置し、卒業する歯科医師がすでにこの技術に習熟した状態で現場に入れるようにしています。

地域分析

北米は2025年に34.15%のシェアで歯科用エアポリッシングユニット市場をリードし、20万1,000人の現役歯科医師と一人当たり年間歯科支出548米ドルが成長を牽引しました。カナダにおけるエアロゾル捕集に関するより厳格な規制により、ユニット価格が600~900米ドル上昇しましたが、認定サプライヤーに有利なコンプライアンス上の参入障壁が深まりました。メキシコのUSMCA加盟国としての地位により、Danaherは2025年にティファナの施設を拡張し、国境を越えたサプライチェーンを強化しました。

アジア太平洋地域は9.51%のCAGRで最も成長の速い地域であり、中国の地方保険パイロットプログラムが予防処置費用の最大60%を償還し、日本の高齢化社会が穏やかなクリーニング方法を求めています[3]厚生労働省、「口腔保健調査2024年」、MHLW.GO.JP。年8%で拡大するインドの都市部中間層がコスメティック歯科の急増を牽引しており、エアポリッシングがベニアやホワイトニングに先立つ入門的処置として位置づけられています。韓国は学校のシーラントプログラムにこの技術を追加し、2025年に210万人の子どもたちにサービスを体験させました。

欧州、中東、アフリカは複雑な動向を示しています。MDR 2017/745のコンプライアンスコストが業界再編を促進しており、ACTEONが2025年に市販後調査能力を確保するためにディストリビューターを買収したことがその例として挙げられます。GCC諸国では、すべての認可クリニックがエアポリッシング機能を保有することを義務付けており、UAE全土の1,800施設での機器購入が確定しています。南米の勢いは通貨の変動性により緩やかですが、ブラジルでの現地組立パートナーシップが関税の影響を軽減しています。

競合状況

歯科用エアポリッシングユニット市場は中程度の集中度であり、Dentsply Sirona、EMS、KaVo Kerr、W&H Dentalwerk、NSKが2025年に最大の合計シェアを保有しています。定期的なパウダーが38~42%の粗利益率を生み出すレザー・アンド・ブレード型の経済モデルが支配的であり、ベンダーの囲い込みを強化しています。Dentsply Sironaの2025年のDatum Dental買収により、消耗品が2週間分の閾値を下回った際にクリニックに通知するクラウド在庫分析が統合され、ロイヤルティが強化されました。

特許出願はノズルの空気力学とエリスリトール供給に集中しており、2024年には37件の有効な米国特許が記録され、新規参入者にとって自由実施上の障壁が生じています。MectronやTPC Advancedなどの小規模な挑戦者は、価格に敏感な環境での普及を目指し、タッチスクリーンとBluetoothを省いた5,000米ドル未満のデバイスをターゲットにしています。

規制コンプライアンスは競争上の差別化要因として機能しています。FDA 510(k)、MDR 2017/745に基づくCEマーキング、およびHealth CanadaクラスⅡ承認を取得した製品は、15~20%の価格プレミアムを要求できます。チャネルの統合が進んでおり、Henry Scheinの2025年の直接リースプラットフォームはディストリビューターを迂回し、機器と消耗品から完全な経済的価値を獲得しています。

歯科用エアポリッシングユニット業界リーダー

Dentsply Sirona

EMS Electro Medical Systems

KaVo Dental / Kerr

W&H Dentalwerk

NSK Nakanishi Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Kidbrooke Village Dentist(Smile 4 U)が、歯科衛生およびエアポリッシャー治療を求める新規自費患者向けの相談枠を開設しました。

- 2025年4月:NSKは、治療サイクル全体にわたって連携した歯周ケアを提供することを目的として、歯肉縁下エアポリッシャー、マイクロモーター、インプラント安定性デバイスを加えた歯科診療ラインを拡充しました。

世界の歯科用エアポリッシングユニット市場レポートの範囲

レポートの範囲として、歯科用エアポリッシングユニットとは、歯の表面からプラーク、ステイン、デブリを除去するために使用される歯科用デバイスです。高圧の空気、水、および微細な研磨パウダー(通常は炭酸水素ナトリウムまたはグリシン)のストリームを使用して、歯を穏やかかつ効果的にクリーニングおよびポリッシングし、口腔衛生と審美性を向上させます。

歯科用エアポリッシングユニット市場のセグメンテーションは、製品タイプ別にポータブルエアポリッシングユニットと据置型/ベンチトップユニット、パウダータイプ別に炭酸水素ナトリウム、グリシン、エリスリトール、炭酸カルシウム、タガトースパウダー、用途別にステイン除去、プラーク/バイオフィルム除去、う蝕処置、矯正およびインプラントメンテナンス、エンドユーザー別に歯科クリニック、病院、学術・研究機関、地域別に北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されています。市場予測は金額(米ドル)ベースで提供されます。

| ポータブルエアポリッシングユニット |

| 据置型/ベンチトップユニット |

| 炭酸水素ナトリウム |

| グリシン |

| エリスリトール |

| 炭酸カルシウム |

| タガトースパウダー |

| ステイン除去 |

| プラーク/バイオフィルム除去 |

| う蝕処置 |

| 矯正およびインプラントメンテナンス |

| 歯科クリニック |

| 病院 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ポータブルエアポリッシングユニット | |

| 据置型/ベンチトップユニット | ||

| パウダータイプ別 | 炭酸水素ナトリウム | |

| グリシン | ||

| エリスリトール | ||

| 炭酸カルシウム | ||

| タガトースパウダー | ||

| 用途別 | ステイン除去 | |

| プラーク/バイオフィルム除去 | ||

| う蝕処置 | ||

| 矯正およびインプラントメンテナンス | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

歯科用エアポリッシングユニット市場の現在の規模は?

歯科用エアポリッシングユニット市場規模は2026年に22億米ドルに達し、2031年までに29億8,000万米ドルに達する見込みです。

歯科用エアポリッシングユニットで最も成長が速い地域はどこですか?

アジア太平洋地域は2031年までに9.51%の最も速い地域CAGRを示しており、中国の保険パイロットプログラムとインドの審美需要の高まりに支えられています。

タガトースとエリスリトールのパウダーが人気を集めている理由は何ですか?

これらの希少糖は、エナメル質とインプラントを保護しながら齲蝕原性バイオフィルムを破壊し、炭酸水素ナトリウムに対して18%の価格プレミアムを実現しています。

サブスクリプションモデルは普及にどのような影響を与えますか?

月額150~250米ドルのリーススキームにより初期資本障壁が低下し、小規模クリニックが高度なエアポリッシング技術を導入しやすくなっています。

最も急速に拡大している用途セグメントはどれですか?

矯正およびインプラントメンテナンスは、世界的なインプラントとクリアアライナーの急増により9.15%のCAGRを記録し、最も成長の速いセグメントです。

市場参加者に影響を与える規制トレンドは何ですか?

EUおよびカナダにおける微粒子排出規制の強化により統合HEPAフィルトレーションが必要となり、コンプライアンスコストが上昇していますが、未認定の競合他社に対する参入障壁が生じています。

最終更新日: