デング熱ワクチン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

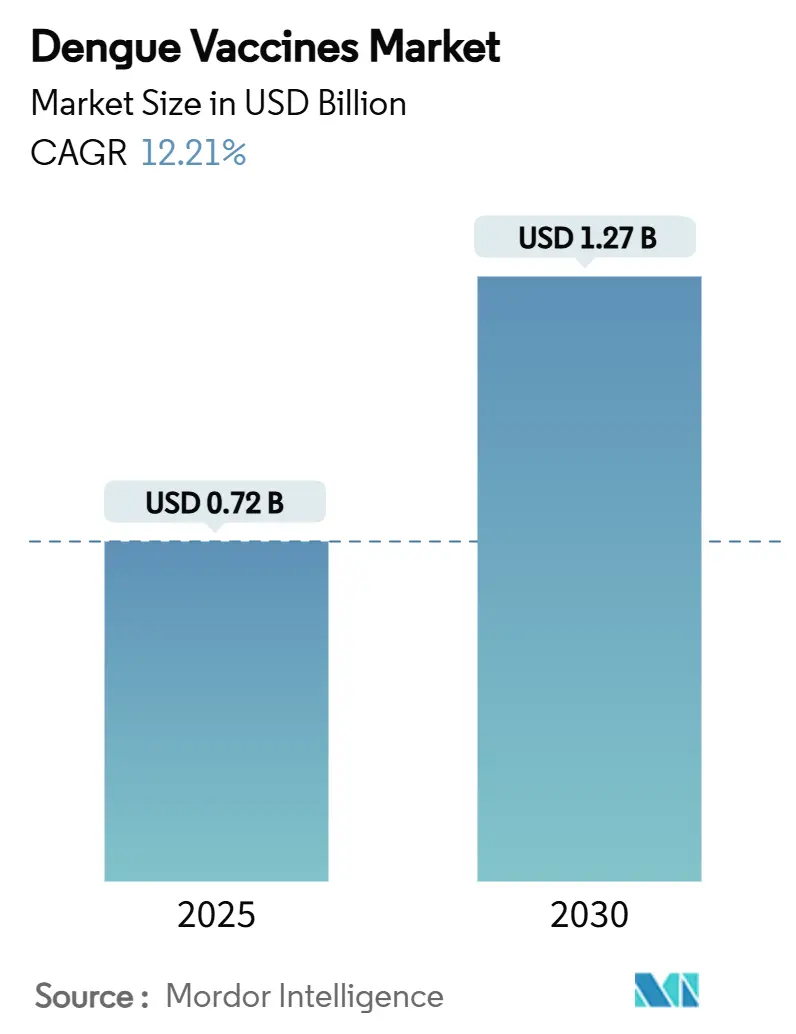

| 市場規模 (2025) | 0.72 十億米ドル |

| 市場規模 (2030) | 1.27 十億米ドル |

| 成長率 (2025 - 2030) | 12.21% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデング熱ワクチン市場分析

デング熱ワクチン市場規模は2025年に7億1,700万米ドルに達し、2030年までに12億7,000万米ドルを達成する軌道にあり、2025年から2030年にかけて12.21%のCAGRを反映しています。2024年だけで1,230万件の確認症例という感染率の上昇が公共部門の需要を牽引する一方、気候変動によりネッタイシマカの生息域が温帯地域へと拡大し、新たな流行地帯を生み出しています。TakedaのQdengaのWHO事前認定など迅速な規制承認が国家展開のタイムラインを短縮し、UNICEFおよびPAHOを通じた共同調達チャネルを開放しています。[1]世界保健機関、「WHOが新しいデング熱ワクチンを事前認定」、WHO.intブラジル、インドネシア、タイの政府は予防接種を定期的な小児スケジュールに組み込み、持続的な需要量を触媒しています。製薬戦略は、抗体依存性増強を抑制し、コールドチェーンの負担を軽減し、血清型の更新を加速するよう設計された単回投与製剤およびmRNAまたはDNAプラットフォームを中心に展開されています。

主要レポートのポイント

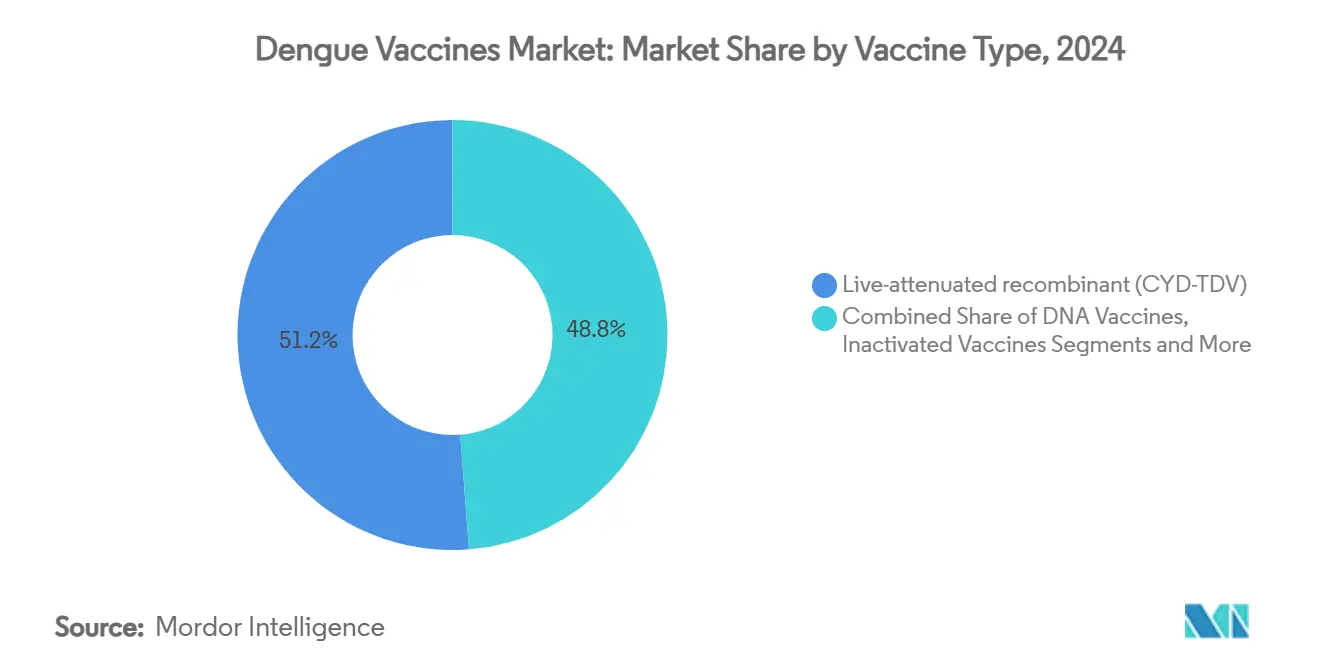

- ワクチンタイプ別では、生弱毒化組換え型製品が2024年のデング熱ワクチン市場シェアの51.23%を占め、DNAプラットフォームは2030年にかけて15.12%のCAGRで成長すると予測されています。

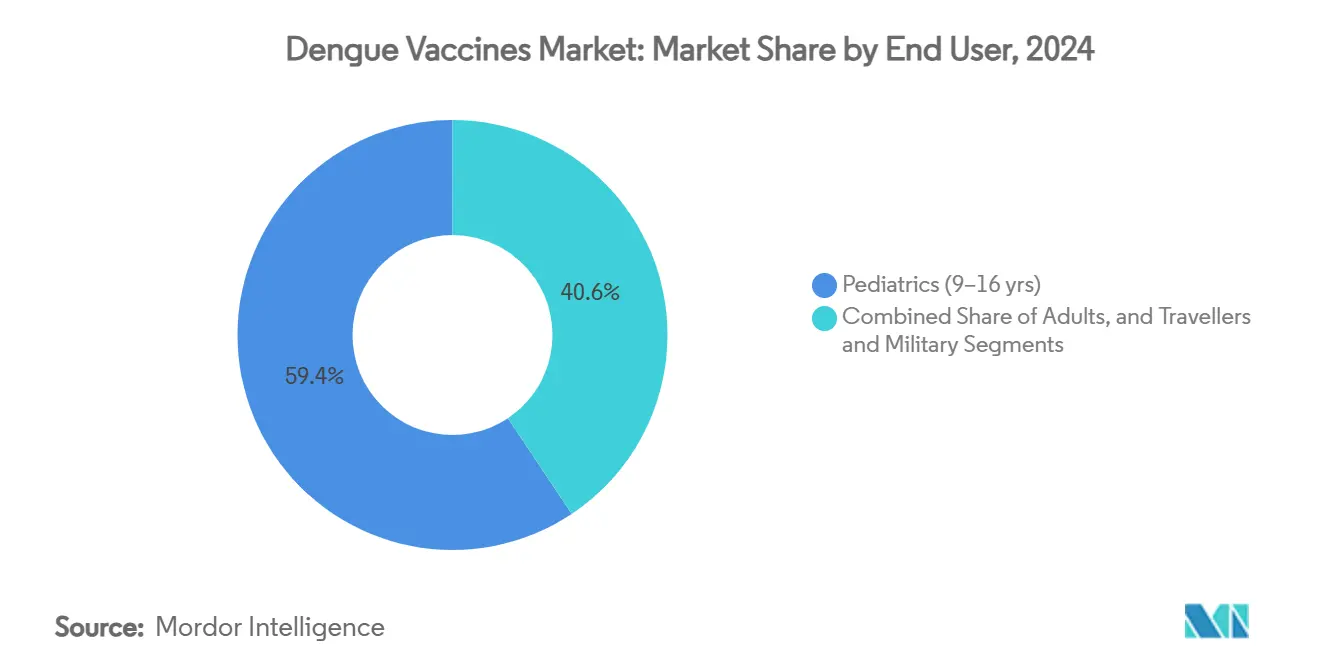

- エンドユーザー別では、9~16歳の小児科が2024年のデング熱ワクチン市場規模の59.36%のシェアを保持し、旅行者および軍人は2030年にかけて14.74%のCAGRで最も急速に増加するコホートを代表しています。

- 流通チャネル別では、公的予防接種プログラムが2024年のデング熱ワクチン市場規模の62.34%のシェアを占め、トラベルクリニックおよびその他の民間施設は同期間に15.02%のCAGRで拡大しています。

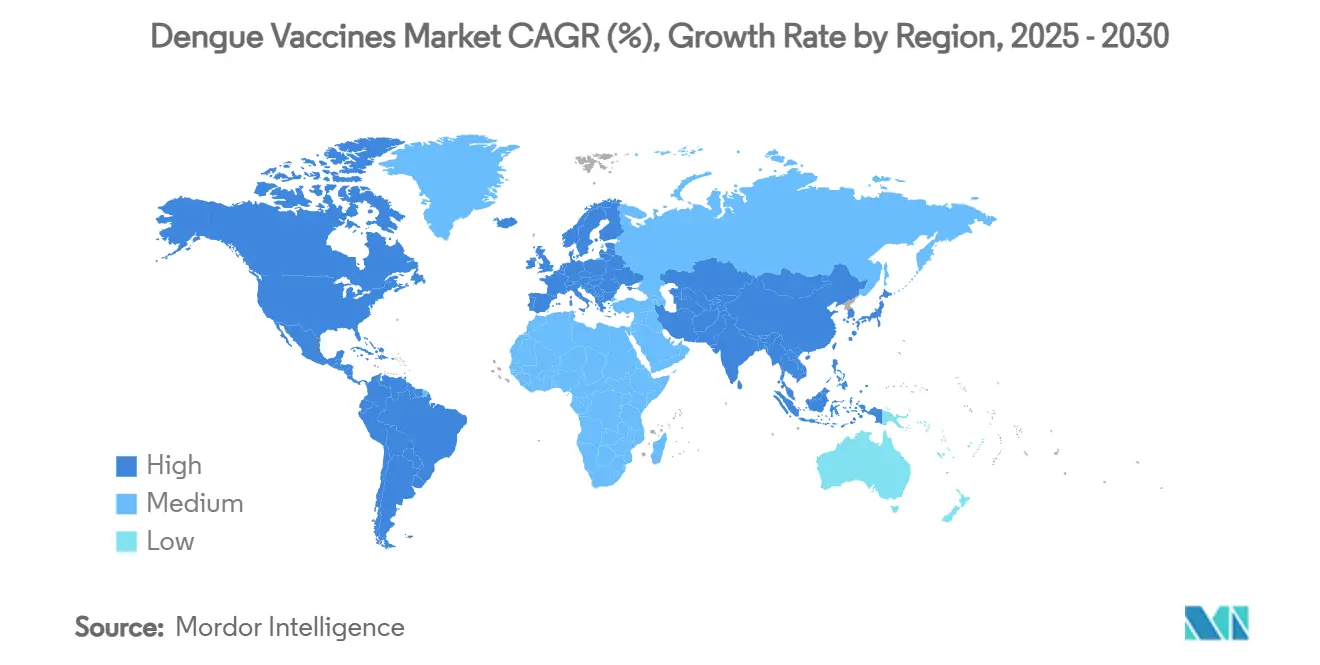

- 地域別では、アジア太平洋が2024年に38.42%の収益シェアでリードし、北米は2030年にかけて最高の14.04%のCAGRを記録すると予測されています。

世界のデング熱ワクチン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 流行の蔓延と経済的負担 | +2.8% | 世界規模、アジア太平洋およびラテンアメリカに集中 | 長期(4年以上) |

| 規制承認の増加と各国展開 | +2.1% | 世界規模、ブラジル、インドネシア、タイでの早期利益 | 中期(2~4年) |

| 政府の予防接種プログラムの採用 | +1.9% | アジア太平洋中核、ラテンアメリカへの波及 | 中期(2~4年) |

| 国際旅行者向けワクチン接種の成長 | +1.4% | 北米および欧州連合、中東・アフリカへの拡大 | 短期(2年以内) |

| デング熱向けmRNA/DNAプラットフォームの加速 | +1.6% | 世界規模、研究開発は北米および欧州連合に集中 | 長期(4年以上) |

| 気候変動によるベクター分布域の拡大 | +2.3% | 世界規模、北米および欧州に新たなホットスポット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

流行の蔓延と経済的負担

持続的な超流行地帯化がデング熱ワクチン市場を支え、ブラジルは2024年に160万件の疑い症例を記録し、520万回分のQdengaの緊急調達を承認しました。プエルトリコでのコスト効果研究では、TAK-003の実施により20年間で有症状症例が34%減少し、4億800万米ドルの節約が見込まれると予測されています。[2]Luis Florentin、「プエルトリコにおける大規模キャッチアップコホートを伴う新しいデング熱ワクチン(TAK-003)の公衆衛生への影響とコスト効果」、ISPOR.org観光、教育、労働力における生産性損失が国民所得の流出を拡大させ、財務省が繰り返しのベクター制御キャンペーンと比較して予防接種を財政的に中立と見なすよう促しています。集中治療室への入院を含む重篤な小児の転帰が、小児期のカバレッジに対する政策の焦点を鋭くしています。その結果、デング熱ワクチン市場は国家予防接種計画内で繰り返しの予算項目を獲得し、製造業者の能力計画を支える複数年の購入コミットメントを支持しています。

規制承認の増加と各国展開

2024年のQdengaのWHO事前認定により、低・中所得国が調達のためのリボルビングファンドを活用できるようになり、かつてライセンスから展開まで数年を要していたアクセスギャップが解消されました。ベトナムは書類提出から4ヶ月以内に国家展開を迅速化し、東南アジア全体での規制の機敏性の向上を示しました。欧州医薬品庁の承認は他の厳格な当局に先例を設け、インドネシアの先駆的なライセンスは流行地域のテンプレートとなりました。規制当局は、特に実世界のキャンペーンから安全性データが蓄積されるにつれ、個人レベルの不確実性よりも集団レベルの利益を重視するベネフィット・リスクモデルをますます適用しています。このトレンドは多国間研究を合理化し、経路のタイムラインを短縮し、デング熱ワクチン市場における需要量の立ち上がりを加速させています。

政府の予防接種プログラムの採用

ブラジルは最も発生率の高い自治体の10~14歳の子供を対象とし、データ主導の資源配分の模範を示しています。Gaviの2026年~2030年戦略は、堅固な疾病負担指標を条件に、50以上の流行経済圏への共同融資を検討しています。国家調達はしばしば国内生産を優先し、Instituto ButantanとWuXi Biologicsの提携は2026年から年間6,000万本の単回投与バイアルを目標としてワクチン主権の確保を目指しています。政府はまた、遠隔地区への普及を簡素化する単回投与スケジュールを重視し、資源制約のある環境での普及率を強化しています。これらの政策は総じて基礎需要を安定させ、市場浸透を深めています。

国際旅行者向けワクチン接種の成長

CDCは2010年から2021年にかけて旅行関連デング熱症例が168%増加したことを記録し、パンデミック後の再燃を予兆しています。デング熱がイランと南欧に拡大するにつれ、トラベルクリニックはリスク層別化プロトコルを採用し、再感染時に重篤な疾患リスクが高まる頻繁な渡航者や過去に感染歴のある人を優先しています。企業の海外赴任プログラムは出発前の健康診断にワクチン接種を組み込み、民間プロバイダーに予測可能な需要量をもたらしています。北米および欧州連合での70%を超えるコンプライアンス率は、より広いデング熱ワクチン市場内での安定した成長ポケットに転換されています。バンドルされたトラベルヘルスサービスはさらにクリニックのマージンを向上させ、民間チャネルの拡大を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 第一世代ワクチンの安全性および有効性への懸念 | -1.8% | 世界規模、フィリピンおよびラテンアメリカで深刻 | 中期(2~4年) |

| 高い研究開発コストと複雑な四価試験 | -1.2% | 世界規模、先進国市場に集中 | 長期(4年以上) |

| 他の新興疾患ワクチンへの資金転用 | -0.9% | 世界規模、NIH資金の研究に影響 | 短期(2年以内) |

| 低資源地域でのコールドチェーンの制約 | -1.4% | サハラ以南アフリカ、農村部アジア太平洋、遠隔ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

第一世代ワクチンの安全性および有効性への懸念

フィリピンでのDengvaxiaの物議を醸した展開は、血清陰性の子供における入院リスクの上昇を明らかにし、世界的なプログラムにワクチン接種前の血清学的スクリーニングの義務化を強いました。[3]Kai Kupferschmidt、「デングワクチンリスクをめぐる論争」、Science.orgSanofiは低需要と複雑な適格プロトコルを理由に2026年までに生産を終了する予定です。抗体依存性増強は依然として重大な課題であり、TAK-003でさえ血清陰性の受容者においてDENV-3およびDENV-4に対して低下した反応を示しています。規制当局は広範な医薬品安全性監視を主張しており、ブラジルは2023年3月から2024年9月の間に124件のアナフィラキシー症例を含む501件の過敏症事象を記録しています。これらの懸念は普及率を抑制し、デング熱ワクチン市場の一部での成長を制約しています。

高い研究開発コストと複雑な四価試験

四つの血清型に対するバランスの取れた免疫は試験規模と期間を膨らませます。Instituto Butantanは季節変動と長期安全性シグナルを捉えるために複数年にわたる第3相試験に16,000人以上の参加者を登録しました。製造には各成分の一貫した効力を確保するための厳格な品質管理が必要です。規制ガイダンスは管轄区域によって異なり、企業は独自の書類を作成する必要があり、タイムラインが長くなりコストが膨らみます。リスク回避的な投資家は確率加重リターンに焦点を当て、初期段階の資本フローを制限し、デング熱ワクチン市場のパイプラインの多様性を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワクチンタイプ別:生弱毒化型の優位性がDNAの台頭に直面

生弱毒化組換え型製品は2024年のデング熱ワクチン市場シェアの51.23%を占め、確立された流通ネットワークと公的プログラムへの組み込みに支えられています。QdengaのWHO事前認定は多国間調達を加速させ、Dengvaxiaの段階的廃止が迫る中、需要量はTakedaに集中しています。しかし、DNAプラットフォームは15.12%のCAGRで拡大しており、前臨床試験で実証された単回投与の有効性が臨床的成功に転換されれば、2030年までにデング熱ワクチン市場規模のより大きなシェアを獲得する可能性があります。CRISPR-Cas13ターゲティングの統合は、製造の複雑さを低減しながら広範な血清型カバレッジを約束し、ベンチャー資金と公共部門の助成金を促進しています。

イノベーションの圧力は不活化型、サブユニット型、VLP形式にも及び、安全性を優先する免疫不全コホートや旅行者に対応しています。しかし、それらの限られた免疫原性はアジュバントの強化を必要とし、近期の拡大を制限しています。生弱毒化キメラ型構造は、高負担地域でのラベル拡張とキャッチアップキャンペーンを通じて中程度の成長を維持しています。全体として、従来型とプラットフォームベースの技術間の競争が、デング熱ワクチン市場が次世代モダリティへとシフトするペースを形成するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:小児科の焦点が軍人の成長を牽引

9~16歳の小児科受容者は、政府がQdengaを国家スケジュールに統合するにつれ、2024年のデング熱ワクチン市場規模の59.36%を占めました。このセグメントは、15歳未満の人口が依然として多いアジアおよびラテンアメリカの人口動態の勢いにより、二桁の拡大を維持しています。血清陰性コホートでの安全性試験がまだ進行中であるため成人の予防接種は遅れていますが、18~59歳の成人で90%の有効性を報告する単回投与候補が2027年以降に相当なキャッチアップ機会を開放する可能性があります。

旅行者および軍人は最速の14.74%のCAGRを代表しています。ペンタゴンのウォルター・リード研究所は精製不活化候補を推進しており、熱帯地域への展開における作戦上のリスクの制度的認識を反映しています。企業の海外赴任者政策とアドベンチャーツーリズムの成長が、公的チャネル外での成人需要をさらに拡大しています。これらのトレンドを合わせると、収益源が多様化し、デング熱ワクチン市場全体の成長見通しが強化されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:公的プログラムが民間の成長を可能にする

公的予防接種プラットフォームは2024年の売上の62.34%を生み出し、ブラジルとインドネシアの大規模キャンペーンに支えられています。予算化された複数年の入札により、製造業者は能力利用率を予測し、段階的価格設定を交渉することができます。それにもかかわらず、高所得消費者がレジャーおよびビジネス旅行のための選択的な保護を求めるにつれ、トラベルクリニックと民間病院は15.02%のCAGRで成長しています。コールドチェーンのイノベーションとマイクロニードルパッチが郊外の薬局への民間部門のリーチを広げ、利便性を向上させ普及率を高める可能性があります。

公的な大量需要と民間のプレミアム価格設定の相互作用は、バランスの取れた収益ミックスを提供しています。単回投与形式が市場に参入するにつれ、民間チャネルは時間に追われる成人に利便性をマーケティングすることでシェアを獲得し、デング熱ワクチン市場における競争の激しさを高める可能性があります。

地域分析

アジア太平洋は、確立された予防接種インフラとデング熱が流行している密集した都市クラスターを通じて38.42%のリーダーシップを維持しました。インドネシアはTAK-003の承認を先駆けて行い、タイはベクター制御とデジタル監視を組み合わせた多柱計画に予防接種を組み込みました。インドの規制当局はTakedaの書類を評価中であり、年間5,000万回分を目標とするBiological Eとの提携とともに、地域需要を大幅に拡大する可能性があります。日本の研究開発インセンティブはプラットフォームイノベーターを引き付け、将来の輸出能力の基盤を築き、デング熱ワクチン市場をさらに拡大しています。

南米はブラジルの緊急調達とInstituto Butantanの有効性79.6%の単回投与候補に牽引されて続きます。16年ぶりの血清型3の再燃は疫学的な変動性を強調し、予防接種を戦略的な柱として定着させています。アルゼンチンのTAK-003の早期採用は地域の勢いを強化し、国内製造イニシアチブは大陸を2026年以降の潜在的な輸出ハブとして位置づけています。

欧州と北米は合わせて二桁の成長を示しており、気候変動と旅行の増加が局所的な感染事例をもたらし、クリニック需要の強化と公衆衛生勧告の更新を促しています。中東・アフリカは依然として初期段階ですが高い潜在性を持ち、監視の改善とGaviの支援待ちにより、今十年の終わりまでにサハラ以南アフリカで新たなコホートが開放される可能性があります。これらの地域ダイナミクスは総じて、デング熱ワクチン市場の多様で強靭な成長経路を維持しています。

競合ランドスケープ

デング熱ワクチン市場は中程度に集中しています。TakedaとSanofiは2024年に71%のシェアを保持していましたが、Sanofiの撤退によりバランスはTakedaに傾き、2026年までにそのシェアが50%を超える可能性があります。Instituto Butantanは高有効性の単回投与候補とブラジル国家資金に支えられた地域化された製造規模で既存企業を混乱させています。Merckは四価V181の第3相を開始し、有力な競合者を加えています。ChugaiとGSKはモノクローナル抗体で協力しており、高リスク成人に対して予防的役割を果たす可能性があります。

戦略的な動きには、インドでの生産のためのTakedaとBiological Eの供給提携、Sanofiのパイプライン刷新のためのVicebioの買収、WuXi BiologicsとButantanのパートナーシップが含まれ、プラットフォームの多様化とエンドツーエンドの地域サプライチェーンへのシフトを総じて強調しています。競争はますます単回投与の利便性、広範な血清型カバレッジ、コールドチェーンの柔軟性に依存しています。これらの要素に対応できる市場参入者は既存企業の地位を侵食し、イノベーションサイクルを加速させる立場にあります。

デング熱ワクチン産業のリーダー

Sanofi

Takeda Pharmaceutical

Serum Institute of India

GlaxoSmithKline

Merck & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:インドのデング熱試験がICMRとPanacea Biotecが主導する第3相試験に7,248人の参加者を登録しました。

- 2025年6月:MerckはシンガポールでMOBILIZE-1第3相を開始し、単回投与V181の評価のための登録を開始しました。

- 2025年2月:Instituto ButantanはWuXi Biologicsと提携し、2026年から年間6,000万本の単回投与バイアルを生産し、2~59歳を対象とすることを目指しています。

世界のデング熱ワクチン市場レポートの範囲

| 生弱毒化組換え型(CYD-TDV) |

| 生弱毒化キメラ型(TAK-003) |

| DNAワクチン |

| 不活化ワクチン |

| サブユニット/VLPワクチン |

| 小児科(9~16歳) |

| 成人(17歳以上) |

| 旅行者および軍人 |

| 公的予防接種プログラム |

| 民間クリニックおよび病院 |

| トラベルクリニックおよびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ワクチンタイプ別 | 生弱毒化組換え型(CYD-TDV) | |

| 生弱毒化キメラ型(TAK-003) | ||

| DNAワクチン | ||

| 不活化ワクチン | ||

| サブユニット/VLPワクチン | ||

| エンドユーザー別 | 小児科(9~16歳) | |

| 成人(17歳以上) | ||

| 旅行者および軍人 | ||

| 流通チャネル別 | 公的予防接種プログラム | |

| 民間クリニックおよび病院 | ||

| トラベルクリニックおよびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年のデング熱ワクチン市場規模はどのくらいで、2030年にかけてどのようなCAGRが期待されますか?

デング熱ワクチン市場は2025年に7億1,700万米ドルに達しており、12.21%のCAGRで2030年までに12億7,000万米ドルに達すると予測されています。

現在デング熱ワクチンの需要をリードしている地域はどこですか?

アジア太平洋は長年の流行地帯化と成熟した予防接種ネットワークにより38.42%のシェアを占めています。

最も急速に成長しているワクチンタイプはどれですか?

DNAベースのプラットフォームはCRISPR対応の単回投与の可能性に牽引されて15.12%のCAGRで拡大しています。

旅行者向けワクチン接種は市場成長においてどのような役割を果たしていますか?

国際旅行者の需要は予測CAGRに1.4%を加えており、北米および欧州の民間クリニックを通じて最も急速に拡大しています。

SanofiはなぜDengvaxiaの生産から撤退するのですか?

持続的な安全性への懸念とワクチン接種前の必須スクリーニングが需要を低下させ、Sanofiは2026年までに生産を停止することを決定しました。

気候変動は将来のワクチン需要にどのような影響を与えますか?

気温の上昇と降雨パターンの変化がネッタイシマカの生息域を拡大させ、リスクにさらされる人口を増加させ、新たな各国展開を促進しています。

最終更新日: