樹状細胞がんワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

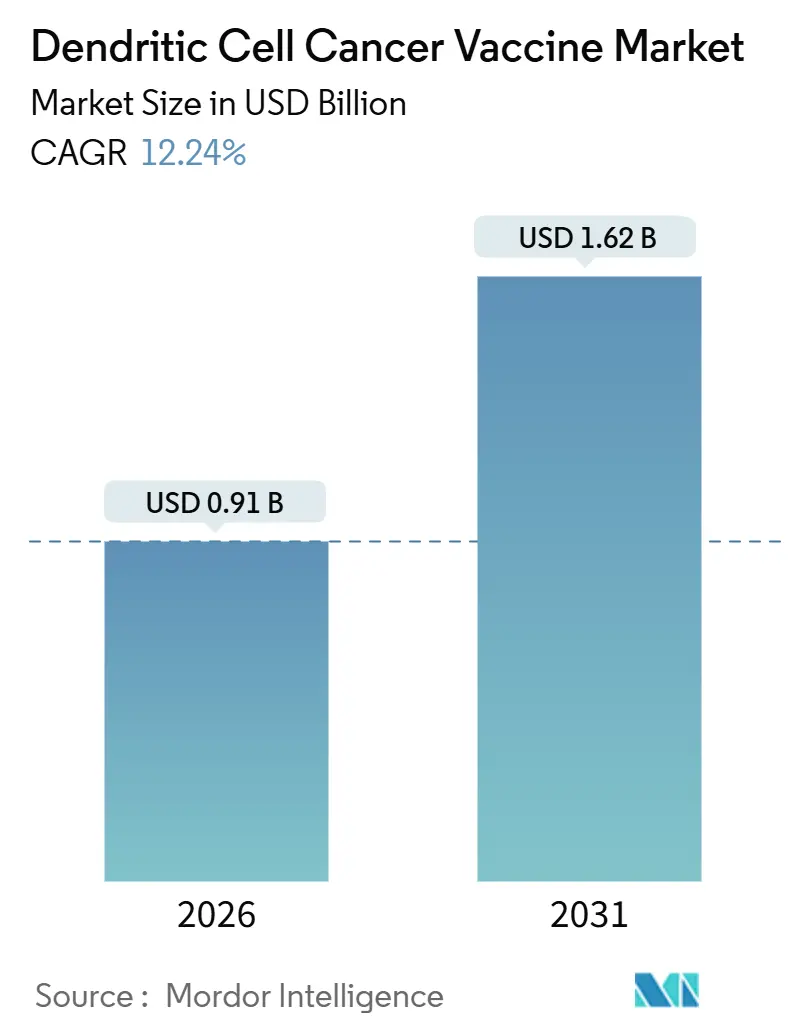

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.62 十億米ドル |

| 成長率 (2026 - 2031) | 12.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる樹状細胞がんワクチン市場分析

樹状細胞がんワクチン市場規模は2026年に9億1,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 12.24%で成長し、2031年までに16億2,000万米ドルに達する見込みです。

このモメンタムは、閉鎖型・半自動化バイオリアクターワークフローおよびAI駆動型抗原選択への重要な転換を反映しており、バッチあたりのコストを低減し、静脈から静脈までのタイムラインを短縮します。これらは第一世代の自家プラットフォームを制限していた二つの制約です。かつて総製造コストの最大半分を占めていた製造労働力は、シングルユース・ソフトウェア誘導型システムが細胞分離、分化、および抗原負荷を密閉モジュール内で統合することで低下しており、オペレーターの作業時間を25%から50%削減しています。日本、中国、英国の規制当局は同時に、ネオ抗原樹状細胞ワクチンの開発サイクルを短縮する条件付きまたは迅速承認経路を提供しており、対象患者プールを拡大し、既製品コンセプトへのベンチャーキャピタルを誘引しています。より迅速に作用するCAR-T細胞および二重特異性抗体からの競争圧力は依然として激しいものの、樹状細胞プラットフォームは多抗原提示を通じた差別化を継続しており、他のモダリティが微小環境障壁に直面する膠芽腫などの固形腫瘍における腫瘍不均一性に対処しています。したがって、市場機会は、実証されたコスト抑制、検証済みの効力アッセイ、および堅牢なT細胞プライミングを持続的な臨床的有益性に転換する併用レジメンにかかっています。

主要レポートの要点

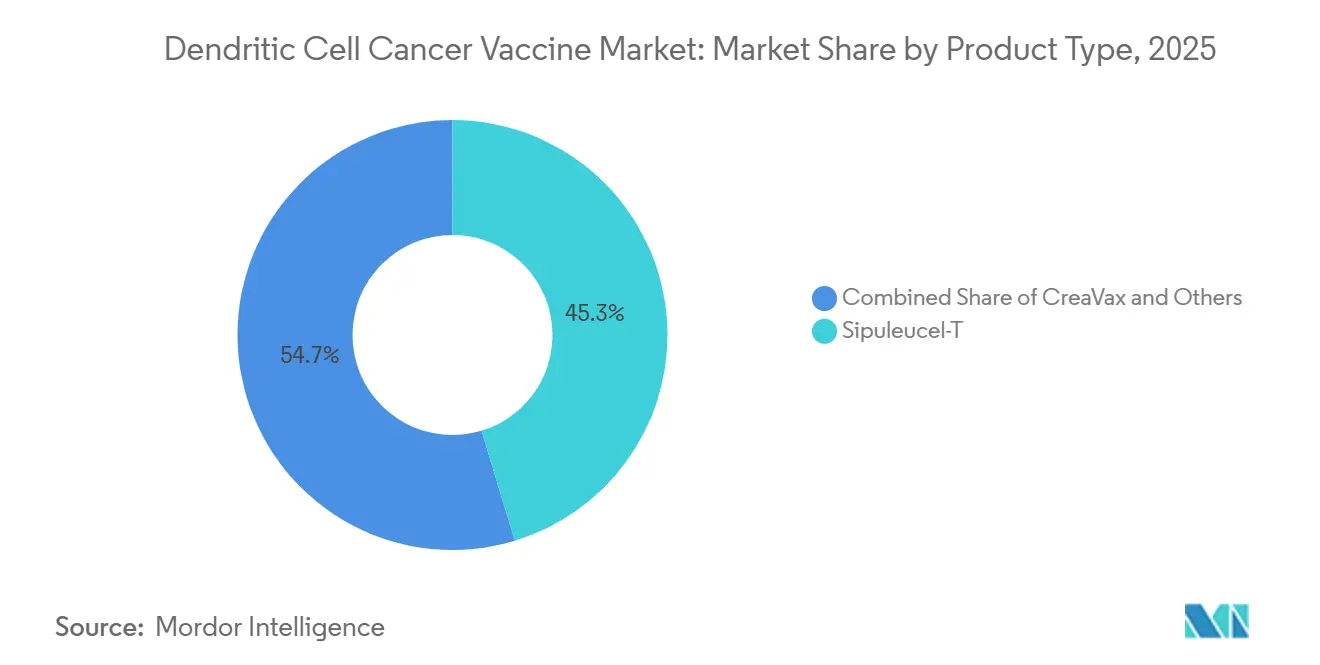

- 製品タイプ別では、シプロイセル-Tが2025年の樹状細胞がんワクチン市場シェアの45.31%を占め、CreaVaxは2031年までに6.48%のCAGRで成長すると予測されています。

- がん種別では、前立腺がん用途が2025年の収益シェアの36.07%を占めてトップとなり、膠芽腫は2031年まで7.12%のCAGRで拡大する見込みです。

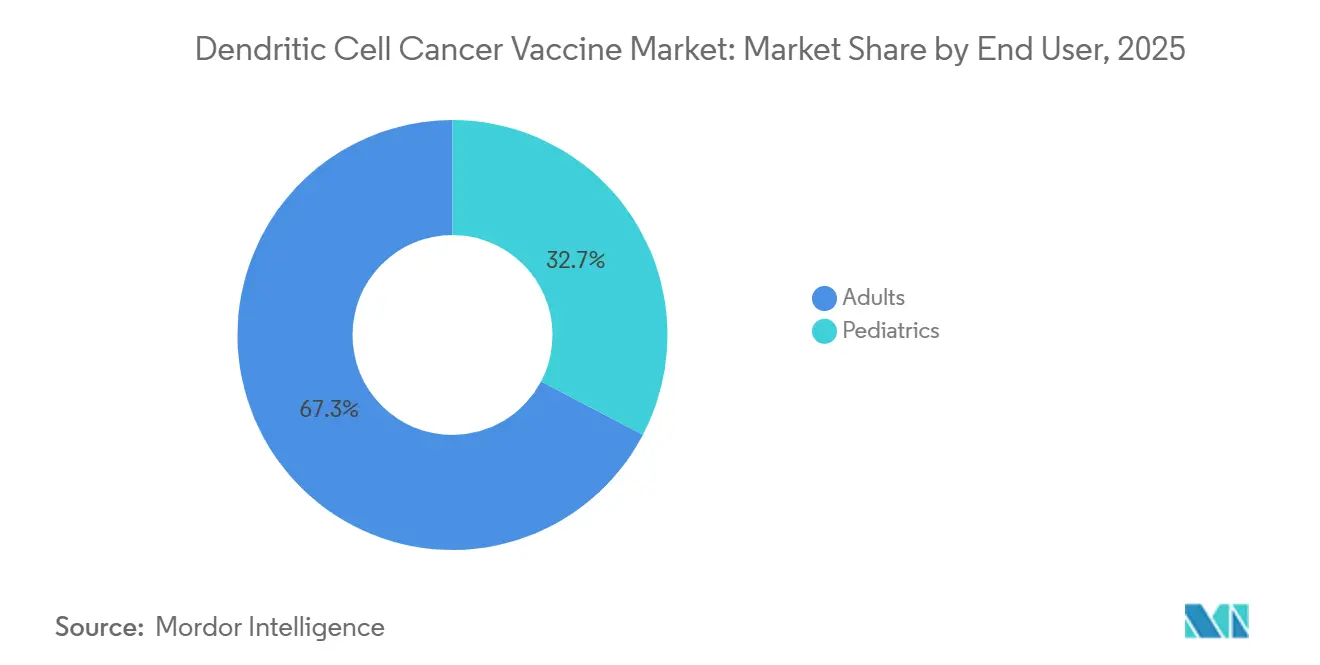

- エンドユーザー別では、成人が2025年の需要の67.32%を占め、小児適応症は8.87%のCAGRで推移する見通しです。

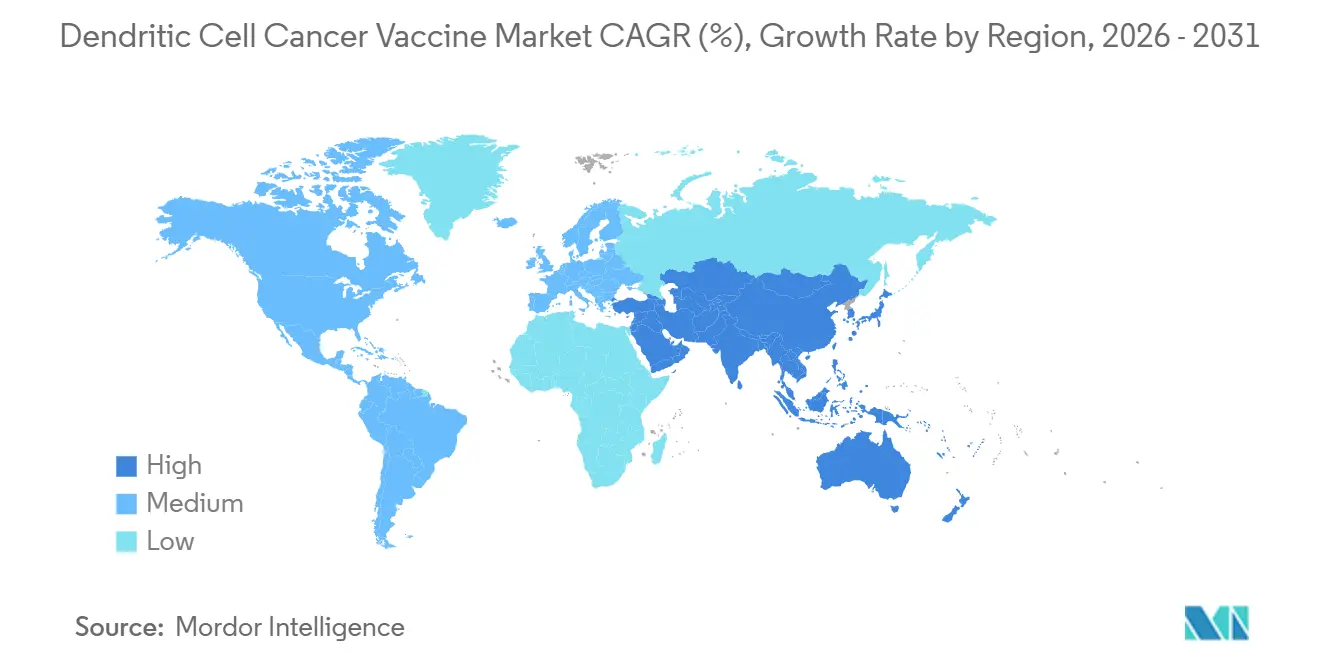

- 地域別では、北米が2025年に44.03%のシェアでトップとなりましたが、アジア太平洋は9.39%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の樹状細胞がんワクチン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ネオ抗原DC ワクチンに関する規制の明確化 | +2.1% | 日本、中国、EU条件付き経路での早期牽引を含むグローバル | 中期(2〜4年) |

| 半自動化GMPバイオリアクターの統合による コスト・時間の削減 | +2.8% | 北米・EU製造拠点; 中国・シンガポールにおけるアジア太平洋のスケールアップ | 短期(2年以内) |

| 抗PD-1剤との 併用試験成功の増加 | +1.9% | 米国国立がん研究所指定センターおよびEU学術コンソーシアムに集中したグローバル | 中期(2〜4年) |

| AI誘導型エピトープ選択 プラットフォームの急速な普及 | +1.6% | 北米・EUの早期採用者;アジア太平洋は 国内AIプラットフォームで追随 | 中期(2〜4年) |

| 既製型同種異系製品への ベンチャー資金の急増 | +1.4% | 北米のベンチャーエコシステム;EUおよびアジア太平洋への波及 | 長期(4年以上) |

| 日本・フランスにおける プロベンジの国家償還 | +1.2% | 日本、フランス;ドイツ、イタリア、スペインへの波及の可能性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ネオ抗原DCワクチンに関する規制の明確化

日本と中国における条件付き承認フレームワークは現在、T細胞クローン増殖や無増悪生存期間などの代替エンドポイントを認めており、かつて5年全生存データを必要としていた開発プログラムに要する時間を短縮しています。日本の医薬品・医療機器庁は、再生医療製品が市販後調査義務のもとで市場に参入することを認めており、中国の2022年の化学・製造・管理ガイドラインは、2023年に試験が承認されたLikang Life Sciencesの樹状細胞-mRNA候補であるLK101への道を開きました。欧州では、英国がNorthwest Biotherapeuticsの DCVax-L申請を150日間の迅速審査として受理し、超希少疾患における外部対照データセットに対する当局の高まる受容性を示しました。米国FDAは依然として無作為化試験を優先するなど、証拠要件の相違は残っていますが、グローバルな開発者はこれらの柔軟な管轄区域を活用して戦略を調整し、ファーストインクラスの足がかりを得ることができます。

半自動化GMPバイオリアクターの統合によるコスト・時間の削減

大手サプライヤーの閉鎖型シングルユースバイオリアクターは、白血球アフェレーシス投入、単球濃縮、分化、抗原負荷、および成熟を無菌カセット内に統合し、クリーンルーム間の移送を排除し、汚染関連のバッチ失敗を5%未満に削減しています。[1]Alice Melocchi et al.、「細胞療法の自動製造」、sciencedirect.comインラインセンサーがpH、溶存酸素、および代謝産物の蓄積を追跡し、ソフトウェアアルゴリズムがリアルタイムで供給を調整し、並行する患者ロット間の出力を均一化します。これらのエンジニアリング上の成果により、バッチあたりの労働コストが約3分の1削減され、自家ワークフローが分散型地域センターにとって実行可能なものとして位置づけられています。国立細胞製造コンソーシアムは、その技術ロードマップにおいて樹状細胞を自動化の優先細胞タイプとして強調しており、ステップバイステップのデジタル作業指示書が紙のバッチ記録に取って代わることでオペレーターのトレーニング期間が短縮されることが、初期の商業展開によって確認されています。[2]国立細胞製造コンソーシアム、「高品質細胞の大規模・費用対効果の高い・再現性のある製造の実現」、cellmanufacturingusa.org

抗PD-1剤との併用試験成功の増加

2024年の膠芽腫に関するメタ分析では、樹状細胞ワクチンと抗PD-1療法を組み合わせることで全生存期間のハザード比が0.71となり、多様なT細胞クローンのプライミングがチェックポイント不応性腫瘍を救済できることが示されました。機序的には、樹状細胞は数百のペプチド抗原を同時に提示し、免疫カバレッジを広げ、抗原消失による逃避を軽減します。タリモジェン・ラハーパレプベックとの初期黒色腫の組み合わせで報告された持続的な完全奏効は、この相乗効果の可能性を強化しています。このトレンドは、アフェレーシスインフラとチェックポイントバックボーンが容易に利用可能な米国国立がん研究所指定センターおよびEU学術コンソーシアムで最も強く、規制当局の受容を加速させる並進データの地理的クラスターを形成しています。

AI誘導型エピトープ選択プラットフォームの急速な普及

pVACツールなどの機械学習パイプラインは、全エクソーム配列決定とHLAタイピングを統合し、予測結合親和性と免疫原性によってネオ抗原をランク付けします。臨床研究者は設計タイムラインを数ヶ月から数日に短縮し、21日間の製造サイクルと連動するほぼリアルタイムのパーソナライゼーションを可能にしています。膠芽腫の実世界研究では、AI選択ペプチドワクチンを投与された患者の全生存期間中央値が31.9ヶ月と報告されており、歴史的対照を大幅に上回っています。ほとんどのアルゴリズムが欧州および東アジアのHLAライブラリで訓練されているという課題は残っていますが、過小代表アレルを充実させるための取り組みが進行中です。商業的な普及は北米と欧州で最も進んでおり、アジア太平洋の企業は規制当局の信頼を確保するために臨床検証をまだ必要とする国内プラットフォームを構築しています。

制約の影響分析*

| 制約 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自家DC製造の高い売上原価 | -1.8% | 労働費および試薬コストが最も高い北米とEUで最も深刻なグローバル | 短期(2年以内) |

| バッチリリースのための検証済み効力バイオマーカーの欠如 | -1.3% | 米国FDAおよびEMAの管轄区域で規制審査が最も厳しいグローバル | 中期(2〜4年) |

| より迅速に作用するCAR-TおよびBispecific抗体との競争 | -1.1% | CAR-T・二重特異性インフラが成熟した北米・EU;アジア太平洋で台頭 | 短期(2年以内) |

| 細胞療法適格人材のスキルギャップ | -0.9% | GMP研修プログラムが限られたアジア太平洋およびラテンアメリカで最も深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自家DC製造の高コスト

自動化を行っても、自家樹状細胞バッチの売上原価は、オペレーター報酬、GMP試薬、品質管理アッセイ、および施設間接費を合計すると依然として3万米ドルを超えます。単球分離用の磁気ビーズだけで患者1人あたり5,000米ドル以上かかる場合があり、無菌性、エンドトキシン、マイコプラズマ検査がコストと時間の両方を増加させます。モジュール型「GMP-in-a-box」ユニットの設備投資は200万米ドルから500万米ドルの範囲であり、許容可能な回収期間には年間少なくとも100患者ロットのスループットが必要であり、これは経験豊富なオペレーターが配置された集中型ハブまたはマルチサイトネットワークでのみ達成可能な規模です。フランスとドイツの償還機関は、製造業者がコスト削減を約40%に近づけることを実証した場合にのみ広範な補償を歴史的に拡大しており、開発者へのコスト圧力を強化しています。

バッチリリースのための検証済み効力バイオマーカーの欠如

リリース試験は現在、臨床アウトカムとの相関が低いCD80、CD86、HLA-DRなどの表面マーカーに依存しています。規制当局は現在、T細胞プライミング能力を実証するために、混合リンパ球反応やIFN-γ エリスポットなどの機能的アッセイを要求しています。しかし、これらの方法は労働集約的であり、ドナー間の変動性をもたらし、リリースタイムラインを延長します。学術コンソーシアムは、培養上清をサンプリングしてサイトカインデータを予測モデルに供給する自動化マイクロ流体プラットフォームを探索していますが、複数の製品にわたって検証されたコンセンサスアッセイはまだ存在しません。堅牢な効力指標がなければ、バッチ間の比較可能性とロットリリースは、承認を遅らせ、市販後調査監査を引き起こす可能性のある規制上の問題点であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シプロイセル-Tのリーダーシップに対するCreaVaxのモメンタム

シプロイセル-Tは2025年の樹状細胞がんワクチン市場において45.31%の市場シェアを維持しており、FDA承認を受けた唯一の製品としての地位とメディケアの長年にわたる適用によって支えられています。しかし、その製造プロセスは依然として3〜5週間の物流を必要とし、地域ベースの普及を制限しています。CreaVaxは6.48%のCAGRの軌道にあり、サイクルタイムを短縮しバッチ間の一貫性を改善する抗原負荷プロトコルによって推進されています。DCVax-LおよびAV-GBM-1を含む研究段階のプラットフォームは後期試験を進めており、DCVax-Lは新規診断膠芽腫における全生存期間中央値19.3ヶ月に基づいて英国で既に迅速審査中です。

第二世代製品はAI選択ネオ抗原と閉鎖系製造を統合しており、これらの特徴により患者1人あたりのコストが約40%削減され、広範な償還に向けた欧州の医療技術評価の閾値を満たすことが期待されています。CreaVaxセグメントの樹状細胞がんワクチン市場規模は2031年までに2億7,000万米ドルに達すると予測されており、より速いターンアラウンドを抗原の幅を犠牲にせずに提供するプラットフォームへの投資家の信頼を示しています。シプロイセル-Tは償還実績のテンプレートとして戦略的に重要であり続けていますが、進行中のヘッドトゥヘッド試験により、次世代コンストラクトが優れた無増悪生存期間を提供し、前立腺腫瘍学におけるアンドロゲン受容体阻害剤からの競争圧力を相殺できるかどうかが明らかになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

がん種別:後期エビデンスに基づく膠芽腫の台頭

前立腺がんは2025年の収益の36.07%を占め、シプロイセル-Tに基づくリードを築きましたが、米国の転移性去勢抵抗性症例への浸透率はわずか5%にとどまっています。膠芽腫の樹状細胞がんワクチン市場は急速な拡大が見込まれており、DCVax-L、AV-GBM-1、ERC1671が歴史的なテモゾロミドのベンチマークを上回る生存アウトカムを示す中、2031年まで7.12%のCAGRが予測されています。メタ分析では、膠芽腫の標準療法に樹状細胞ワクチンを追加した場合の全生存期間のハザード比が0.71であることが示されており、代替手段が少ない適応症において規制当局が好意的に評価する効果です。

抗原発現の不均一性と血液脳関門の制限が従来の抗体および細胞療法の有効性を妨げており、樹状細胞プラットフォームがマルチエピトープ提示の優位性を活用することを可能にしています。黒色腫試験は、MIND-DCの単剤療法の失敗を受けて併用レジメンへとシフトしており、免疫学的に「ホット」な腫瘍においてチェックポイントの共投与が必要であることを示しています。膵臓がんおよび卵巣がんプログラムは依然として初期段階ですが、データ駆動型抗原選択と腫瘍溶解性ベクターを統合しており、CAR-T浸透率が依然として低い固形腫瘍へのパイプラインの転換を示しています。

エンドユーザー別:低い基盤からの小児普及の加速

成人は2025年の需要の67.32%を占め、前立腺がんおよび膠芽腫症例の有病率ならびにメディケアの償還パターンを反映しています。神経芽腫の実現可能性コホートに歴史的に限定されていた小児登録は、肉腫および脳腫瘍プログラムが予備的な完全奏効を生み出す中、8.87%のCAGRで拡大しています。少量の血液量に特有の製造上の課題は、最適化された白血球アフェレーシスプロトコルと高効率の単球捕捉ビーズによって対処されており、1回の採取から複数回のワクチン投与に十分な収量を確保しています。小児ユーザーの樹状細胞がんワクチン市場シェアは依然として小さいものの、長期的な化学療法毒性を低減することへの社会的重点が戦略的投資を支持しており、特に欧州および米国のほとんどの新規腫瘍学生物製剤に対して規制当局が小児調査計画を義務付けていることから、その傾向が顕著です。

地域分析

北米は2025年の収益の44.03%を占め、シプロイセル-Tの2010年承認後に整備された償還インフラと、世界最高密度のGMP細胞処理ラボラトリーによって支えられています。しかし、労働コストの上昇と、2023年にグローバルで41億米ドルを生み出したCAR-T療法からの競争激化が、価格に敏感な病院システムへの圧力となっています。そのため、開発者はクラウドベースの品質管理システムで連携した分散型製造ノードを試験的に導入し、物流の遅延を削減し、地域の腫瘍学ネットワークへのリーチを拡大しています。

欧州はバランスの取れた中間層の貢献を示しており、ドイツ、フランス、英国が早期採用者のトライアドを形成しています。英国によるDCVax-Lの迅速審査は、外部対照データセットを受け入れる当局の意欲を示しており、フランスの人道的使用プログラムは現在、正式な市場承認に先立って選択された細胞免疫療法を定価で償還し、病院での普及を促進しています。それにもかかわらず、国家医療技術評価と参照価格設定規則の不均一性が上市計画を分断し続けており、製造業者は国別の申請書類と価値に基づく合意を追求することを余儀なくされています。

アジア太平洋は最も成長の速い地域であり、中国の統一されたCMCガイダンスと、市販後データを条件とした条件付き承認を付与する日本の再生医療法によって推進され、9.39%のCAGRで成長すると予測されています。北京、ソウル、シンガポールの複数の国内施設が自家細胞療法専用のモジュール型クリーンルームスイートを設置していますが、熟練労働力の不足は依然として深刻です。政府による研修センターへの共同投資と奨学金プログラムがこのギャップを埋めることを目指しています。それでも、近期のスループットは、限られたオペレータープールを補うための自動化バイオリアクターと標準化されたデジタルワークフローに依存することになります。

競合環境

市場集中度は中程度であり、承認済み製品1品目がグローバル収益のほぼ半分を占める一方、十数社の後期開発者が差別化されたコンストラクトを追求しています。Northwest Biotherapeuticsは英国への申請で挑戦者をリードし、膠芽腫を次の商業フロンティアとして位置づけています。SOTIO Biotech、Immunicum AB、AIVITA Biomedicalはそれぞれ、枢要試験と初期地域展開に供給可能なGMP施設を運営しています。新規参入者が独自のソリューションを構築するのではなく、閉鎖型バイオリアクターハードウェアとアルゴリズム型エピトープエンジンをライセンス供与するにつれて、技術の収束が明らかになっており、参入障壁を下げながらも能力の同等性を生み出しています。

戦略的差別化は現在、併用試験の結果とコスト削減のマイルストーンにかかっています。非ウイルス性遺伝子編集またはフローエレクトロポレーションプラットフォームを統合する企業は、10%〜25%の製造コスト削減を報告し、exa-celによって設定された規制上の先例を活用してCMC審査を合理化しています。受託製造機関とのパートナーシップは資本リスクを最小化しながらサージキャパシティを提供しますが、ノウハウを少数の専門ベンダーに集中させ、長期的なサプライチェーン依存の懸念を高めています。全体として、日本、中国、または英国で償還を確保した先行者は、米国参入者に先んじてフォーミュラリーポジションを確立し、今後10年間の地域普及曲線を形成する可能性があります。

樹状細胞がんワクチン業界リーダー

Argos Therapeutics

Batavia Biosciences

GlaxoSmithKline plc

Northwest Biotherapeutics

Dendreon

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Diakonos Oncologyが再発膠芽腫における免疫活性化を示す個別化樹状細胞療法データを発表しました。

- 2025年6月:Northwest Biotherapeuticsが、ニューヨーク科学アカデミーのがん免疫療法フロンティア会議において次世代樹状細胞戦略を概説しました。

- 2025年5月:戦略的投資家が主導する資金調達ラウンドにより、臨床段階の開発者が固形腫瘍適応症にわたる樹状細胞ワクチンパイプラインを拡大する体制が整いました。

- 2024年4月:Diakonos Oncologyがフェーズ2試験を開始するための資本を確保し、2025年後半まで事業継続期間を延長しました。

世界の樹状細胞がんワクチン市場レポートの範囲

樹状細胞がんワクチン市場レポートは、製品タイプ(CreaVax、シプロイセル-T、その他)、がん種(前立腺、黒色腫、膠芽腫、その他のがん種)、エンドユーザー(成人、小児)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| CreaVax |

| シプロイセル-T |

| その他 |

| 前立腺 |

| 黒色腫 |

| 膠芽腫 |

| その他のがん種 |

| 成人 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | CreaVax | |

| シプロイセル-T | ||

| その他 | ||

| がん種別 | 前立腺 | |

| 黒色腫 | ||

| 膠芽腫 | ||

| その他のがん種 | ||

| エンドユーザー別 | 成人 | |

| 小児 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の樹状細胞がんワクチン市場の規模はどのくらいですか?

樹状細胞がんワクチン市場規模は2026年に9億1,000万米ドルであり、2031年に向けてCAGR 12.24%で成長します。

現在グローバル収益をリードしている製品はどれですか?

シプロイセル-Tは、ファーストインクラスの承認と米国の償還基盤により、樹状細胞がんワクチン市場シェアの45.31%を占めています。

膠芽腫用途の成長を牽引しているものは何ですか?

全生存期間中央値が19ヶ月を超えることを示す後期データと英国の迅速審査が、膠芽腫ワクチンへの投資を誘導しています。

アジア太平洋が最も成長の速い地域と見なされる理由は何ですか?

中国の統一されたCMCガイドラインと日本の条件付き承認フレームワークが規制障壁を引き下げ、2031年まで9.39%のCAGRを支えています。

欧州でより広範な償還を解放するコスト目標は何ですか?

医療技術評価機関は、患者1人あたりの製造費用を約40%削減することで樹状細胞ワクチンがより広範な適用範囲に向けて位置づけられると示しています。

最終更新日: