デリミート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 217.33 十億米ドル |

| 市場規模 (2031) | 271.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデリミート市場分析

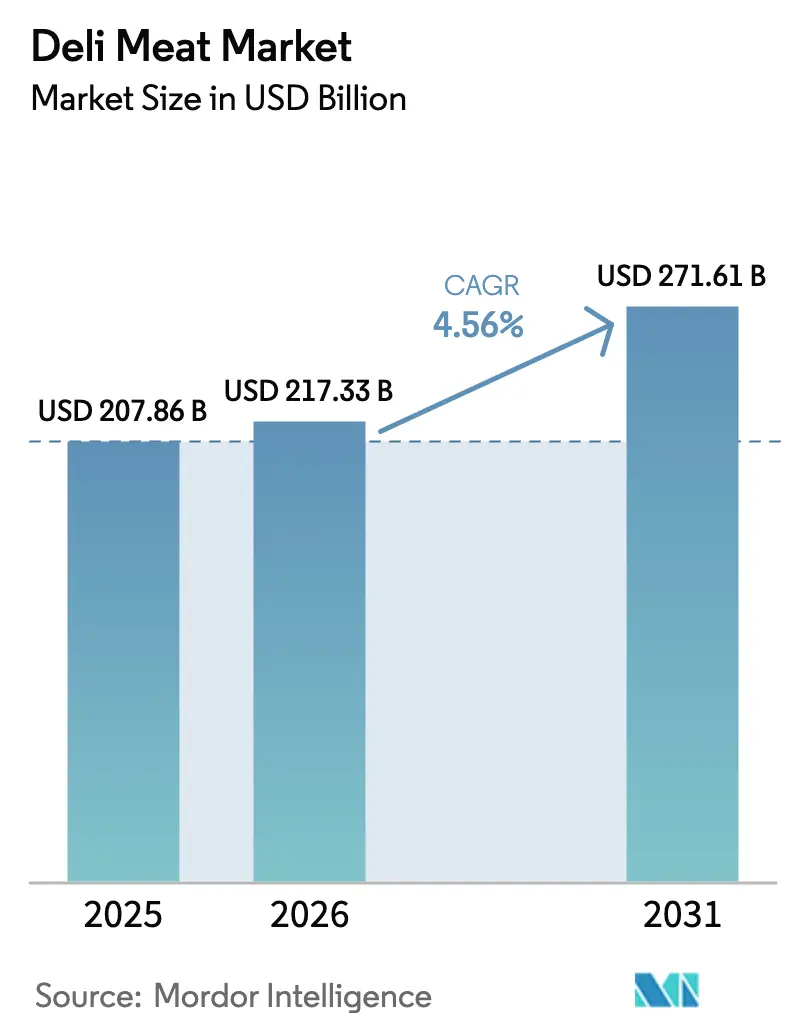

デリミート市場規模は2025年に2,078億6,000万米ドルと評価され、2026年の2,173億3,000万米ドルから2031年には2,716億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.56%です。需要の急増は、若年層消費者の間でのプレミアムスナッキングトレンド、高タンパク質ダイエットへの関心の高まり、シャルキュトリーボードを巡るソーシャルメディアの継続的な話題性に起因しています。小売業者はこの「トレードアップ」行動の恩恵を受けており、消費者はアルチザナルカットへの傾向を強めています。規制当局のガイダンスに応じて、加工業者はクリーンラベルの再処方へと方向転換しており、特にナトリウムおよびニトロサミン含有量に注力しています。市場環境は断片的な競争と持続的なサプライチェーンの課題によって特徴付けられています。こうしたダイナミクスは、多国籍企業にとっての買収機会を生み出すだけでなく、市場シェアの拡大を目指す革新的なプレーヤーにとってのニッチ市場も形成しています。

主要レポートのポイント

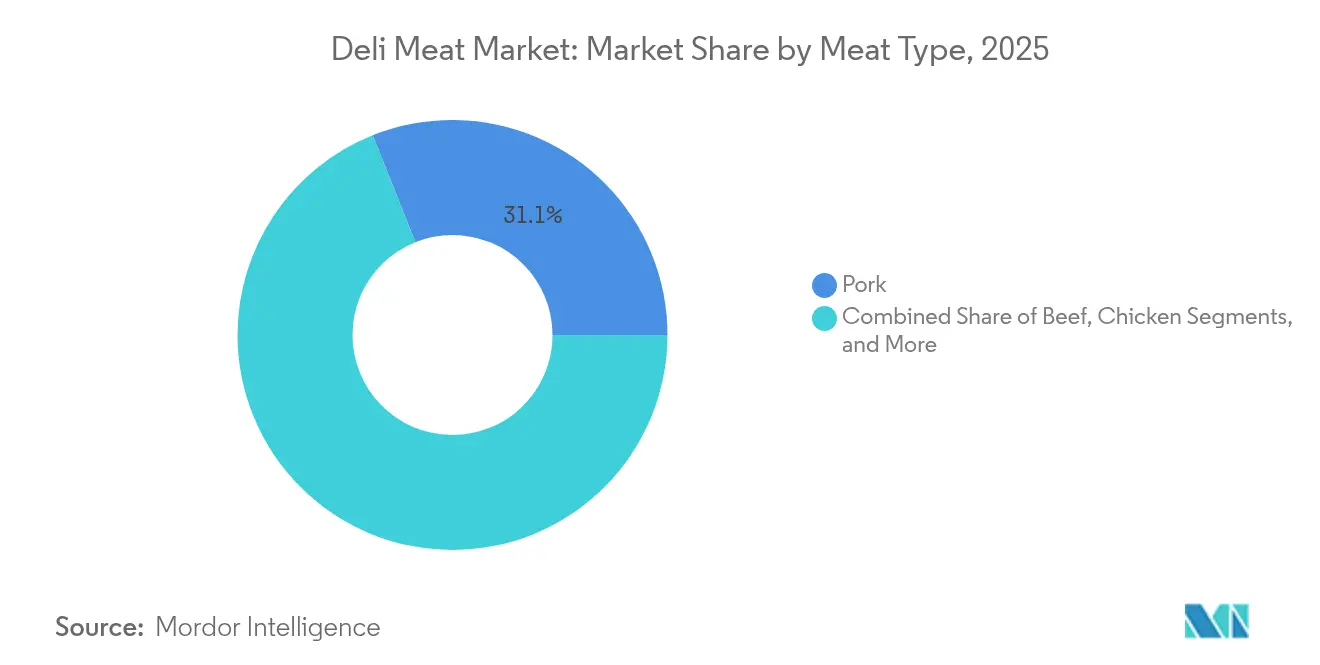

- 肉の種類別では、豚肉が2025年のデリミート市場シェアの31.05%をリードし、鶏肉は2031年までに6.75%のCAGRで拡大する見込みです。

- 製品タイプ別では、ハムが2025年のデリミート市場規模の27.55%のシェアを獲得し、チキンブレストは2031年まで7.22%のCAGRで成長すると予測されています。

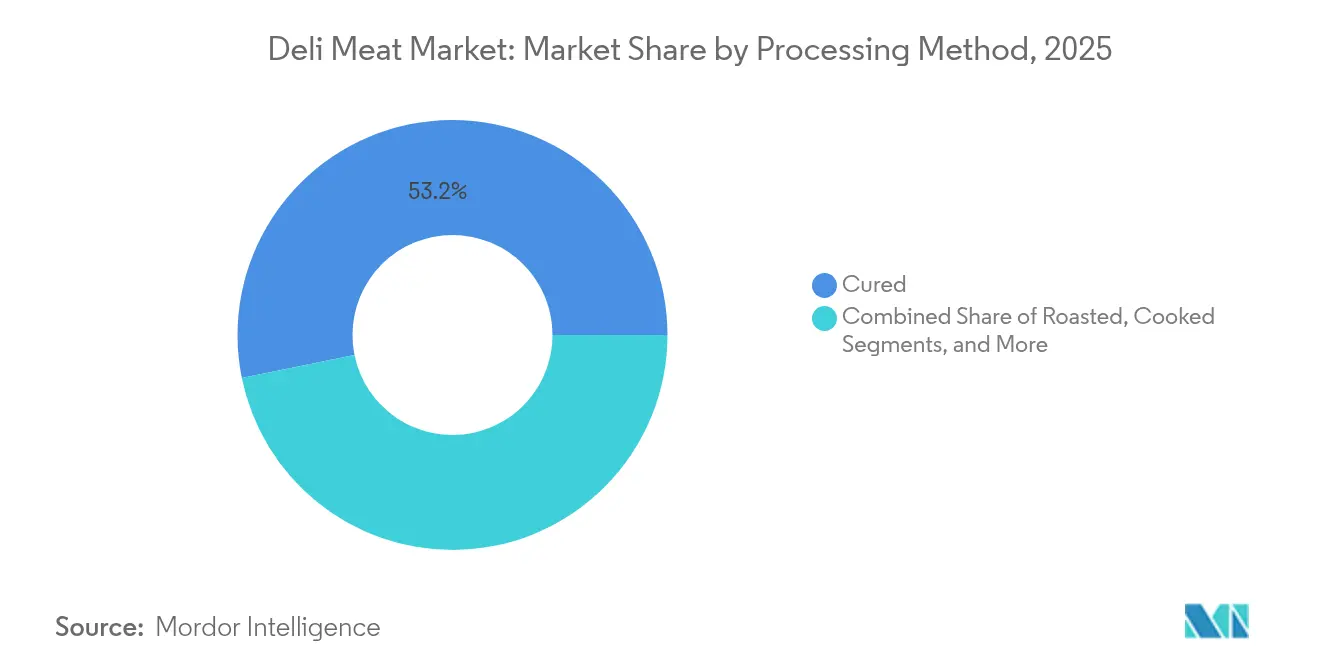

- 加工方法別では、キュアード製品が2025年のデリミート市場規模の53.20%のシェアを占め、アンキュアード製品は2026年から2031年にかけて8.62%のCAGRで上昇する見込みです。

- エンドユーザー別では、小売が2025年のデリミート市場シェアの62.10%を保持し、HoReCaチャネルは2031年まで6.05%のCAGRで成長すると予想されています。

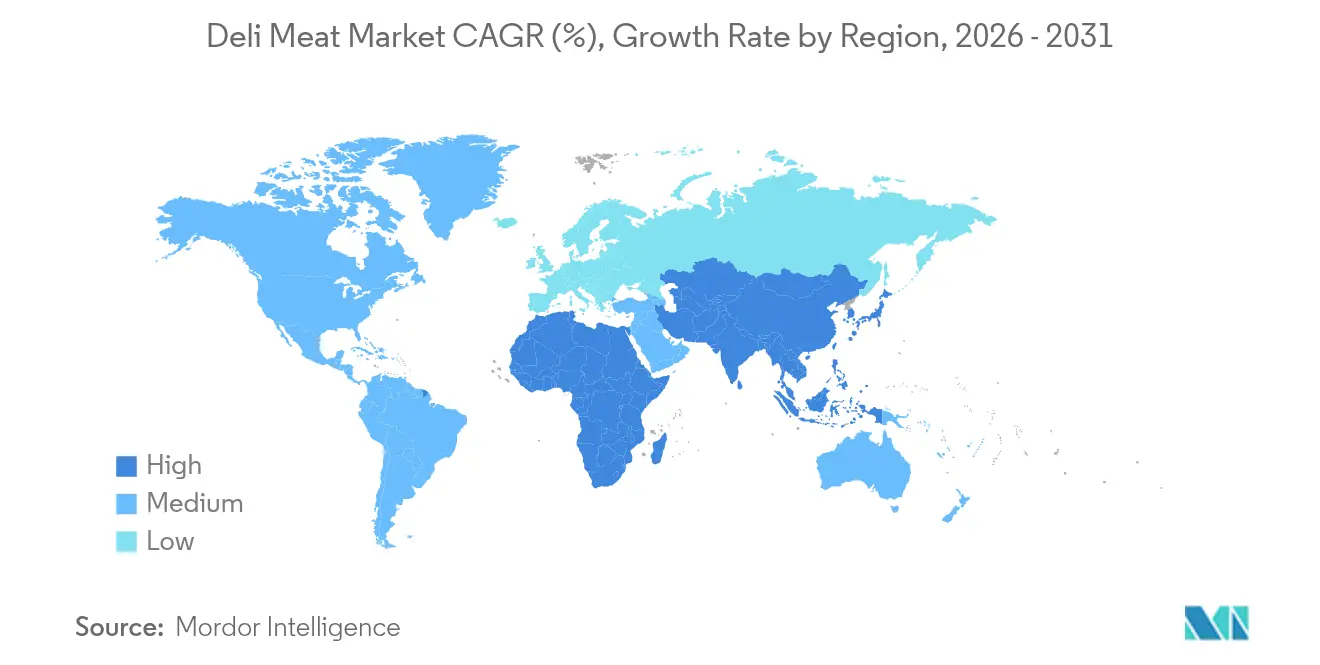

- 地域別では、欧州が2025年のデリミート市場の32.85%のシェアで優位を占め、アジア太平洋は2031年まで7.44%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデリミート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Z世代およびミレニアル世代における食肉スナッキング文化のプレミアム化 | +1.2% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| クリーンラベル・硝酸塩不使用パッケージデリミートへの需要増加 | +0.8% | グローバル、北米およびEUで最も強い | 長期(4年以上) |

| 「グレージングボード」の成長およびソーシャルメディア主導のシャルキュトリートレンド | +0.6% | 北米および欧州の都市部 | 短期(2年以内) |

| 高タンパク質ダイエット(ケトジェニック、パレオ)の主流小売への拡大 | +0.9% | グローバル、北米主導 | 中期(2~4年) |

| デリミートにおける消費者の選択を形成する製品イノベーション | +0.5% | グローバル | 中期(2~4年) |

| 透明性と倫理的調達 | +0.4% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Z世代およびミレニアル世代における食肉スナッキング文化のプレミアム化

Z世代の消費者はアルチザナルデリミートの世界に単に触れるだけでなく、深く没入しており、プレミアム価格を支払う前例のない意欲を示しています。この変化は従来のサンドイッチ用途にとどまりません。例えば、Kretschmarの「Made for More」キャンペーンはこのトレンドを先導しており、レモン&クラックドペッパーターキーブレストやスパイスドパイナップルハムなどの革新的な製品を導入しています。これらは単なるデリミートではなく、創造的な料理の準備のために作られており、若い世代によるより広い料理的探求を示しています。ソーシャルメディアの影響と密接に結びついたプレミアム化のトレンドは、消費者がターゲットを絞ったマーケティング活動に影響されながらプレミアム製品へと引き寄せられる様子を示しています。この進化する消費者行動は一時的なトレンドではなく、製品開発の優先事項そのものを再形成しています。ブランドはこの変化を認識し、ユニークなフレーバープロファイルの構築とインスタグラム映えするパッケージのデザインに投資を集中させており、すべては収益性の高いプレミアムセグメントで大きなシェアを獲得するためです。伝統的な料理用途と革新的な料理用途の境界が曖昧になる中、市場はZ世代の味覚を捉える次世代のアルチザナル製品の波を注視しています。

クリーンラベル・硝酸塩不使用パッケージデリミートへの需要増加

消費者の健康意識の高まりと規制上の圧力に応えて、メーカーはクリーンラベル処方をますます好むようになっており、アンキュアード製品が顕著な9.13%のCAGRでその先頭に立っています。2024年までに、Dietz & Watsonは硝酸塩不使用処方への完全移行を果たし、七面鳥、チキンブレスト、ハム、ローストビーフの製品から添加物を排除しました。この転換は、同社の大切にされてきた家族のレシピと天然保存技術のおかげで、味を損なうことなく達成されました。2024年、FDAは商業的に加工された食品を特定対象とした自主的なナトリウム削減ガイドラインを発表しました。これらのガイドラインは、連邦官報に記載されているように、厳格な食品安全基準を維持しながら製品を再処方するようメーカーに奨励しています[1]出典:FDA、「自主的なナトリウム削減目標」、fda.gov。True Story Foodsはこの波に乗り、4,000店舗へのリーチを拡大しています。アンキュアードワイルドフラワーハニー&メープルハムやオーガニックシックカーブドオーブンローストチキンブレストを含む同社の製品は、Meat + Poultryが強調するように、人道的な慣行を優先する識別力の高い顧客層に対応しています。クリーンラベルトレンドは、早期採用者に競争上の優位性をもたらすだけでなく、透明性と原材料のシンプルさに関する業界の新たな基準を設定しています。

「グレージングボード」の成長とソーシャルメディア主導のシャルキュトリートレンド

ソーシャルメディアプラットフォームはシャルキュトリーの消費を再形成し、従来の食事時間を超えて広げています。その結果、デリエンターテインメントの売上が急増しています。この変化は主に、視覚的に魅力的な食品プレゼンテーションと共同食事体験に対する消費者の高まる評価によって推進されています。Columbus Craft Meatsはシャルキュトリーを洗練された料理芸術として推進し、消費者体験全体を向上させています。このトレンドを認識した小売業者は、売上と平均取引額の両方を高めることを目的として、専用のシャルキュトリーセクションを設けています。今日のシャルキュトリーボードは進化しており、消費者は定番の肉とチーズの組み合わせを超え、様々な付け合わせや季節のアイテムを選ぶようになり、購入頻度が高まっています。これに応じて、ブランドは既製のボードセレクションや季節商品を展開しています。特に、Hormelはホリデーをテーマにしたアイテムを導入し、Volpi Foodsは利便性を強調しています。この進化する消費トレンドは、従来のデリ販売と比較して高い利益率をもたらすだけでなく、クロスマーチャンダイジングの扉も開きます。小売業者はシャルキュトリーをアルチザナルチーズ、グルメクラッカー、スペシャルティコンディメントと組み合わせ、より魅力的な提案を行うことができます。

高タンパク質ダイエット(ケトジェニック、パレオ)の主流小売への拡大

高タンパク質の食事トレンドは、消費者が健康、筋肉発達、体重管理の目的でタンパク質含有量を優先するにつれて、デリミートの消費を促進しています。Stryve Foodsのサウスイースタングローサーズやアルバートソンズを含む主要小売チェーンへの流通拡大は、ケトジェニックおよびパレオダイエットに適した高タンパク質・低炭水化物の食肉スナックへの需要の高まりを反映しています。小売業者はカテゴリー全体でタンパク質強化製品の力強い売上成長を報告しており、デリミートはタンパク質摂取を健康上の利点と結びつける消費者の認識から恩恵を受けています。特定のダイエットの主流採用は、製品イノベーションとターゲットを絞ったマーケティングの機会を生み出しており、メーカーは幅広い訴求力を維持しながら食事制限に特化して処方された製品を開発しています。小売業者がタンパク質含有量をマーケティングし、デリミートを忙しいライフスタイルのための便利なタンパク質源として位置付けるにつれて、バランスの取れた栄養に関する消費者教育が重要になっています。このトレンドは、消費者が食事目標と健康目標に沿った製品に対してより高い価格を喜んで支払うため、プレミアム価格戦略を支持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物性代替品の採用加速 | -0.7% | グローバル、欧州および北米で最も強い | 中期(2~4年) |

| ニトロサミンおよびナトリウム含有量に対する小売業者の監視強化 | -0.5% | グローバル、EUおよび北米で規制上の焦点 | 長期(4年以上) |

| サプライチェーンの混乱がデリミートに大きな影響を与える | -0.6% | グローバル、北米およびアジア太平洋で深刻 | 短期(2年以内) |

| 規制およびコンプライアンスの課題 | -0.4% | グローバル、欧州および北米で厳格 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性代替品の採用加速

最近の売上減少にもかかわらず、植物性食肉代替品は市場での地位を維持しています。デロイトによると、消費者の46%がこれらの選択肢を時折購入し、51%はより良い処方に対してプレミアムを支払う意欲があります。植物性食肉代替品市場は、持続可能性への懸念が購買決定に大きく影響する欧州で特に堅調です。Tofurkyが2024年の全米レストラン協会ショーで次世代植物性デリスライスを発表したことは、業界のイノベーションへのコミットメントを強調しています。消費者テストでは、これらの新しいスライスが旧バージョンより59~81%好まれることが明らかになっています。一方、HappyVoreの植物性ハムは「2025年の味」と称され、100グラムあたり20グラムのタンパク質を含み、Trend Hunterが強調するように、従来品の4倍少ない排出量を生み出します。植物性製品が栄養プロファイルを向上させ、味の課題を克服するにつれて、競争環境はより激しくなります。植物性代替品の高まる洗練度に対抗するため、従来のデリミートメーカーは持続可能性と健康中心のイノベーションへと方向転換しなければなりません。

ニトロサミンおよびナトリウム含有量に対する小売業者の監視強化

2024年、Boar's Headに関連したリステリア菌の発生により、700万ポンド以上の製品がリコールされ、工場が無期限に閉鎖されました。この事件は、Art of Procurementが強調するように、食品安全の失敗に伴う重大な評判上および財務上のリスクを浮き彫りにしました。FDAは自主的なナトリウム削減目標を設定しており、フェーズIIの目標として1日平均摂取量2,750mgを目指しています。この動きは、これらのガイドラインと厳格な食品安全基準のバランスを取らなければならないメーカーにコンプライアンス上の圧力をかけています。発生に対応して、USDAの食品安全検査局はサンプリング手順と検査プロトコルを改訂し、規制監視の強化と責任増大の可能性を示しました。さらに、中国およびドイツからの亜硝酸ナトリウム輸入に対する貿易制限(ダンピングマージンが最大237%に達する可能性がある)は、これらの輸入保存料に依存するメーカーのサプライチェーンを圧迫しています。この規制環境を踏まえ、メーカーは品質管理への投資を強化し、トレーサビリティシステムを改善し、代替保存方法を模索することを余儀なくされています。これらの措置はコンプライアンスと安全性のために不可欠ですが、利益率を圧迫し、業界の小規模プレーヤーにとっての参入障壁を高めるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

肉の種類別:鶏肉のイノベーションによって挑戦される豚肉の優位性

豚肉は2025年のデリミート市場において31.05%のシェアを維持しており、確立されたキュアリングインフラの恩恵を受けています。しかし、鶏肉は消費者のよりリーンなタンパク質という認識と、Tyson Foodsによる供給信頼性向上のための1億米ドルの工場アップグレードに後押しされ、最速の6.75%のCAGRを記録しました。牛肉製品は牛の供給制約による逆風に直面しており、USDAは2024年の生産量が4.2%減少すると予測し、81CLコース挽き牛肉の卸売価格はProvisioner Onlineによると前年比25%増の1cwt当たり400米ドルに達しています。

七面鳥製品はプレミアムポジショニングを通じて回復力を示しており、Jennie-O Turkeyは2024年に3,000万米ドルを工場拡張に投資し、業務の近代化と加工効率の改善を図っています。ラムなどのスペシャルティミートに対する消費者の実験はニッチなままですが、プレミアム価格帯が限られたスループットを補っています。JBSは自動搬送車を備えたイタリアのドライエイジドラインに2億米ドルを投入し、一貫性を高め、労働コストを削減しました。デリミート市場がアルチザナルな魅力を犠牲にすることなく業務効率を追求する中、これらの技術導入は重要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:チキンブレストの台頭によって挑戦されるハムのリーダーシップ

2025年、ハム製品は確立された消費パターンと小売・フードサービスチャネルの両方における適応性に支えられ、27.55%の市場シェアを保持しています。しかし、チキンブレスト製品は健康意識の高い消費者の急増とタンパク質中心のダイエットへの広範なシフトに後押しされ、2031年まで7.22%のCAGRという力強い成長率で上回っています。プレミアムイノベーションへの取り組みとして、Kentucky Legendは2024年にバーボンバレルスモークハムとベーコンをデビューさせ、独特のフレーバープロファイルのためにアップサイクルされたバーボンバレルを活用しました。特に、ハム消費者の91%が再購入の意向を示しています。一方、Carnegie DeliはCostcoと協力して、ブランドの認知度とアクセシビリティを高めるための戦略的な動きとして、限定パストラミとコーンビーフのコンボパックを展開しています。

サラミ製品はアルチザナルポジショニングと急成長するシャルキュトリートレンドの波に乗り、安定したパフォーマンスを享受しています。対照的に、ローストビーフは牛の供給制約と価格変動から生じる課題に取り組んでいます。七面鳥ブレスト製品は健康中心のイメージと革新的な加工のおかげで上昇しています。メーカーはクリーンラベル処方とエコフレンドリーなパッケージへの傾向を強めています。Land O'FrostがMeat + Poultryの報告によりパッケージデリミートにホットハニーを取り入れた最初のナショナルブランドとして先頭に立つ中、競争の場はブランドがフレーバーイノベーションを展開するにつれて熱を帯びています。製品開発は現在、独特のフレーバープロファイル、使いやすいパッケージ、栄養強化を優先しており、プレミアムセグメントを引き付け、コモディティ製品との差別化を図ることを目指しています。このセグメントの進化は、食事の時間を高め、社会的共有を促進する多様性、利便性、食体験に対する消費者の食欲の高まりを強調しています。

加工方法別:伝統的なキュアリングを変革するアンキュアード革命

キュアード製品は2025年に53.20%の市場支配を維持しており、消費者の好みに共鳴する伝統的な保存方法と確立されたフレーバープロファイルを活用しています。アンキュアードセグメントは2031年まで8.62%のCAGRで最も急成長するカテゴリーとして台頭しており、消費者の健康意識と硝酸塩・亜硝酸塩使用量削減への規制圧力を反映しています。Dietz & Watsonの製品ライン全体にわたるアンキュアード処方への完全移行は、味と安全基準を維持しながらクリーンラベルポジショニングへの業界のコミットメントを示しています。スモーク製品はアルチザナルポジショニングとフレーバー差別化の恩恵を受けており、メーカーは製品の魅力を高めるために天然スモーキングプロセスとプレミアムウッドの選択に投資しています。

ローストおよび調理済み製品は、加工イノベーションによって延長された賞味期限と改善されたテクスチャーを実現し、すぐに食べられるソリューションを求める利便性重視の消費者に対応しています。FDAのニトロサミン不純物ガイダンスは、高度な品質管理システムと代替保存技術を持つメーカーに有利なコンプライアンス要件を生み出しています。科学的研究は亜硝酸塩および硝酸塩レベルの地理的変動を明らかにしており、Scientific Reportsによると、加工肉の平均亜硝酸塩含有量は13.7ppmであるのに対し、食肉類似品では1.7ppmであり、規制コンプライアンスの課題を浮き彫りにしています。加工方法の選択はブランドポジショニングにますます影響を与えており、アンキュアード製品がプレミアム価格を命じる一方、従来のキュアード製品は数量リーダーシップを維持しています。このセグメントの変革は、メーカーが消費者の好みと業務要件および安全基準のバランスを取る中で、透明性、健康意識、規制コンプライアンスに向けた業界全体のトレンドを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションを加速するオンライン小売

2025年、小売チャネルは家庭での食事準備と便利な買い物を好む消費者トレンドの波に乗り、62.10%という支配的な市場シェアを獲得しています。スーパーマーケットとハイパーマーケットが小売スペースをリードし、幅広い製品ラインナップと競争力のある価格を誇っています。一方、スペシャルティストアはキュレーションされた品揃えと専門的なサービスでプレミアム顧客を引き付け、ニッチ市場を開拓しています。しかし、HoReCaセグメントは際立っており、2031年まで6.05%のCAGRで成長すると予測されています。この成長は、メニューを向上させるための便利で高品質な食材を求めるフードサービスオペレーターによって推進されています。オンライン小売は急増しており、消費者はスペシャルティ製品だけでなく、プレミアムデリミートの安定した供給を確保するサブスクリプションサービスのためにもeコマースに目を向けています。

コンビニエンスストアとグローサリーストアはグラブアンドゴーの魅力を活かし、衝動買いを誘っています。フードサービスセクターが回復するにつれて、HoReCaオペレーターはレストランクオリティの食事を提供することを目指し、利便性と品質をますます優先しています。Tofurkyの次世代植物性デリスライスの発売は、フードサービスオペレーターを直接ターゲットにした戦略的な動きであり、特定のチャネルニーズと成長見通しに対する業界の認識を強調しています。流通戦略は進化しており、オムニチャネルアプローチへの顕著なシフトが見られます。これらの戦略は、異なる顧客ニーズと業務上の要求に対応しながら、小売とフードサービスの能力をシームレスに融合させています。チャネルのこの進化は、消費者行動の変化、急速な技術採用、業界の統合を反映しており、メーカーは効率性の向上と市場リーチの拡大のために流通ネットワークを微調整しています。

地域分析

2025年、欧州は32.85%という支配的な市場シェアを誇り、豊かなシャルキュトリーの伝統、堅固な規制枠組み、プレミアム製品イノベーションを支持する識別力の高い消費者を活かしています。同地域のアルチザナルブランディングと保護指定を持つ製品はより高い価格を得ており、統一された規制アプローチが国境を越えた商取引と市場浸透を促進しています。一方、アジア太平洋地域は急速な上昇軌道にあり、可処分所得の増加、都市への移住、西洋的な食習慣へのシフトに後押しされ、2031年まで7.44%のCAGRで成長すると予測されています。

このトレンドの証として、JBSはベトナムの食肉加工施設に1億米ドルを投入し、JBS Foodsが強調するように、ブラジルから原材料を調達しながら東南アジアの需要に対応するための戦略的なポジショニングを行っています。北米は、革新的な製品開発と合理化された流通チャネルに後押しされ、着実な成長を見せています。メーカーは国内需要に対応するために自動化への投資を増やし、生産能力を拡大しています。しかし、同地域は牛の供給不足や規制上の監視などの課題に取り組んでいます。 これらの障害にもかかわらず、堅調な消費者支出とプレミアム化のトレンドが市場成長を支えています。同地域の回復力を示すものとして、マッキンゼーの調査は、経済的な逆風の中でも2023年の欧州食料品売上が顕著に8.6%急増したことを明らかにしています。特に、プライベートラベル製品が38%という大きな市場シェアを獲得しており、品質を犠牲にすることなく価値を求める消費者の姿勢を強調しています。南米、中東・アフリカは、拡大する中産階級と高まるタンパク質需要に支えられ、新興の機会を提示しています。しかし、インフラのボトルネックや複雑な規制などの課題が、即時の成長見通しを抑制しています。貿易ダイナミクスと文化的ニュアンスが絡み合うグローバルな経済環境が、グローバルプレーヤーの製品イノベーションと市場参入戦略を形成しています。

競争環境

2024年、デリミート市場は断片的であり、多くの中小規模のプレーヤーが市場で事業を展開していることが判明しました。Tyson Foodsは2025年第2四半期に調整後営業利益が27%急増したと報告し、この飛躍を多角化の取り組みと鶏肉工場への戦略的な1億米ドルのアップグレードに帰しています。このアップグレードは、tysonfoods.comの報告によると、2030年までに年間2億米ドルという印象的な物流コスト削減をもたらすと見込まれています。一方、JBSはイタリアのドライキュアード事業に2億米ドルを投入し、自動化への多大な投資を行っています。meatpoultry.comが強調するように、この動きは単位当たりの労働コストを削減し、製品の一貫性を強化することを目的としています。

Hormelは季節的なイノベーションを活かし、高マージンのSKUを向上させるために限定版シャルキュトリーキットを展開しています。ミレニアル世代を取り込むために、Land O'Frostは2025年4月にカテゴリー初のホットハニーデリミートをデビューさせ、meatpoultry.comが報告しています。一方、True Story Foodsのような破壊的プレーヤーは、人道的な調達とオーガニックの主張を強調することで米国4,000店舗での存在感を誇り、ダイレクトトゥコンシューマーモデルで業界を揺るがしています。

企業が3~4%の歩留まり向上を追求し、リコールリスクの軽減を目指す中、デジタルツイン、予知保全、協働ロボットなどの技術が加工ラインの定番になりつつあります。競争環境は、技術的進歩と透明性を迅速に具体的なブランドエクイティに変換できる企業によってますます定義されています。デリミート市場が進化するにつれて、イノベーション、投資、戦略的ポジショニングの相互作用が明らかになっています。確立されたプレーヤーが多角化と自動化を進め、新規参入者がニッチ市場を開拓する中、市場の将来は課題と機会の両方を約束しています。技術と透明性への重点は、ブランドエクイティが製品の中身と同様に製造方法にも関わるトレンドを示唆しています。

デリミート産業のリーダー企業

Tyson Foods Inc.

Hormel Foods Corp.

JBS S.A.

WH Group Limited

The Kraft Heinz Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:JBS USAはアイオワ州ペリーに新しいソーセージ生産施設への1億3,500万米ドルの投資を発表し、年間50万頭の母豚を処理する予定であり、同社の豚肉加工能力と農村コミュニティへの存在感を強化します。

- 2025年4月:Land O'Frostはホットハニーチキンブレストとホットハニーハムを導入し、パッケージデリミートにホットハニーを提供する最初のナショナルランチミートブランドとなり、フレーバーの多様性とプレミアムポジショニングに対する消費者需要をターゲットにしています。

- 2025年3月:JBSはベトナム政府と覚書を締結し、2つの食肉加工工場に1億米ドルを投資し、東南アジア市場でのプレゼンスを拡大し、ブラジルの原材料輸入を通じて食料安全保障を強化します。

- 2025年3月:Carnegie Deliは全国350か所以上のCostco店舗で限定パストラミとコーンビーフのコンボパックを発売し、1.5ポンドパッケージを17.99米ドルで販売し、ブランドのアクセシビリティと小売プレゼンスを拡大しました。

グローバルデリミート市場レポートの範囲

| 豚肉 |

| 牛肉 |

| 鶏肉 |

| その他 |

| ハム |

| サラミ |

| コーンビーフ |

| ローストビーフ |

| チキンブレスト |

| ターキーブレスト |

| その他 |

| キュアード |

| アンキュアード |

| スモーク |

| ロースト |

| 調理済み |

| HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンス/グローサリーストア | |

| スペシャルティストア | |

| オンライン小売 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インドネシア | |

| 日本 | |

| オーストラリア | |

| タイ | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 肉の種類別 | 豚肉 | |

| 牛肉 | ||

| 鶏肉 | ||

| その他 | ||

| 製品タイプ別 | ハム | |

| サラミ | ||

| コーンビーフ | ||

| ローストビーフ | ||

| チキンブレスト | ||

| ターキーブレスト | ||

| その他 | ||

| 加工方法別 | キュアード | |

| アンキュアード | ||

| スモーク | ||

| ロースト | ||

| 調理済み | ||

| エンドユーザー別 | HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/グローサリーストア | ||

| スペシャルティストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インドネシア | ||

| 日本 | ||

| オーストラリア | ||

| タイ | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

デリミート市場の現在の規模はどのくらいですか?

デリミート市場は2026年に2,173億3,000万米ドルを生み出し、4.56%のCAGRで2031年までに2,716億1,000万米ドルに達すると予測されています。

どの地域がデリミート市場の最大のシェアを保持していますか?

欧州は長年にわたるシャルキュトリーの伝統とプレミアムPDO製品により、2025年に32.85%のシェアでリードしています。

デリミート市場内で最も急成長しているセグメントはどれですか?

アンキュアード製品は、消費者がクリーンラベル・硝酸塩不使用の選択肢へとシフトするにつれて、2031年まで8.62%のCAGRで拡大しています。

どの流通チャネルが勢いを増していますか?

HoReCaは、レストランやケータリング業者がプレミアムで省力化されたタンパク質ソリューションを求めるにつれて、6.05%のCAGRで成長すると予測されています。

最終更新日: