防衛ジャイロスコープ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

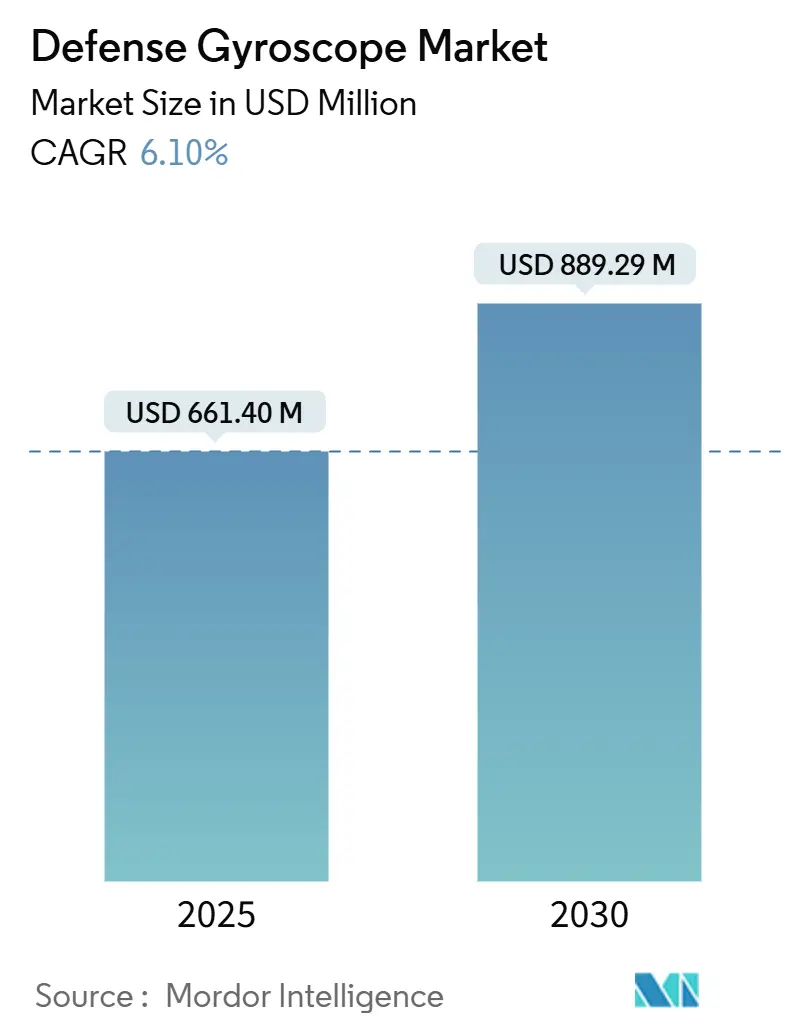

| 市場規模 (2025) | 661.40 百万米ドル |

| 市場規模 (2030) | 889.29 百万米ドル |

| 成長率 (2025 - 2030) | 6.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防衛ジャイロスコープ市場分析

防衛ジャイロスコープ市場規模は2025年に6億6,140万USDであり、2030年までに8億8,929万USDに達すると予測され、CAGRは6.10%で推移します。需要は防衛近代化プログラム、無人プラットフォームの普及、および機械式から微小電気機械システム(MEMS)、光ファイバー、新興量子技術への移行継続に支えられています。調達機関は、戦術級からナビゲーション級の精度と、改善されたサイズ・重量・電力・コスト(SWaP-C)指標を組み合わせたソリューションを優先しており、MEMSおよびフォトニック設計に対する持続的な勢いを生み出しています。世界最大の防衛予算を背景とする北米が現在防衛ジャイロスコープ市場をリードしており、アジア太平洋地域は各地域大国が自国能力開発に資金を投じる中で最も急速な拡大を示しています。競争戦略は、垂直統合、量子研究パートナーシップ、および重要な偏波保持ファイバーその他の特殊材料を確保するためのサプライチェーン強靭化施策を中心に展開されています。

主要レポートのポイント

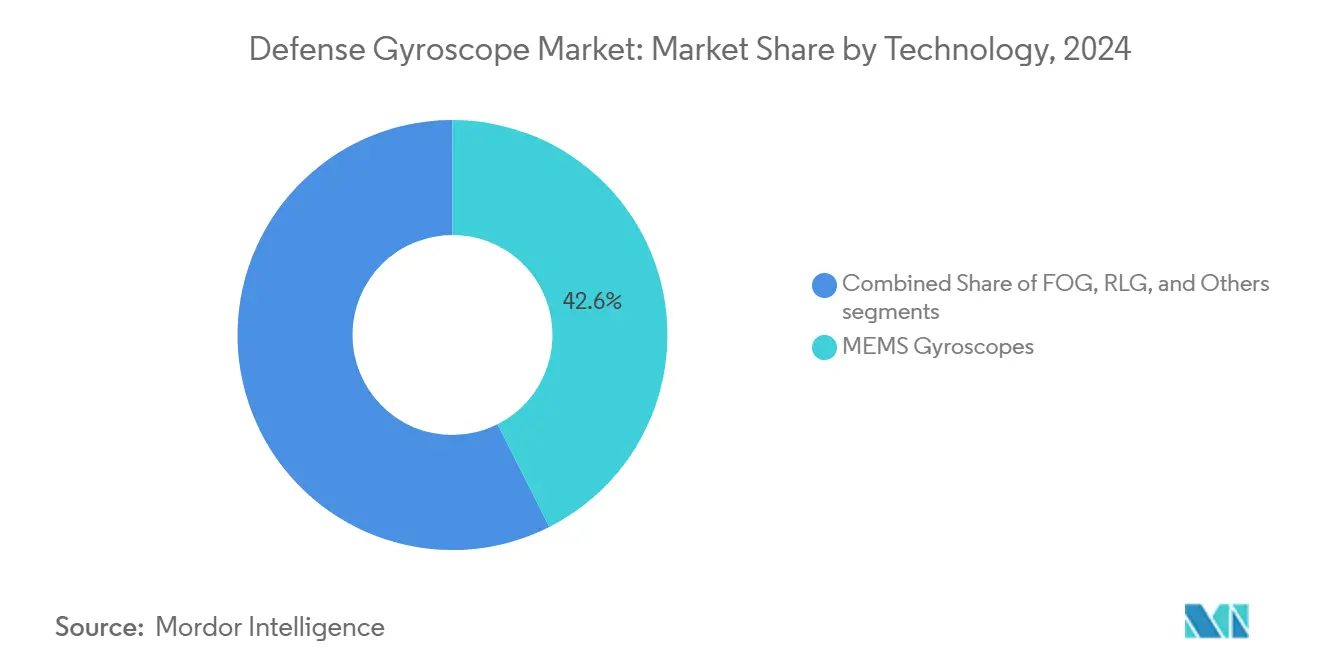

- 技術別では、MEMSジャイロスコープが2024年の防衛ジャイロスコープ市場において42.56%の収益シェアをリードし、同セグメントは2030年にかけてCAGR 7.32%で拡大すると予測されています。

- プラットフォーム別では、航空システムが2024年の防衛ジャイロスコープ市場シェアの36.22%を占め、無人システムが2030年にかけて最高のCAGR 7.89%を記録すると予測されています。

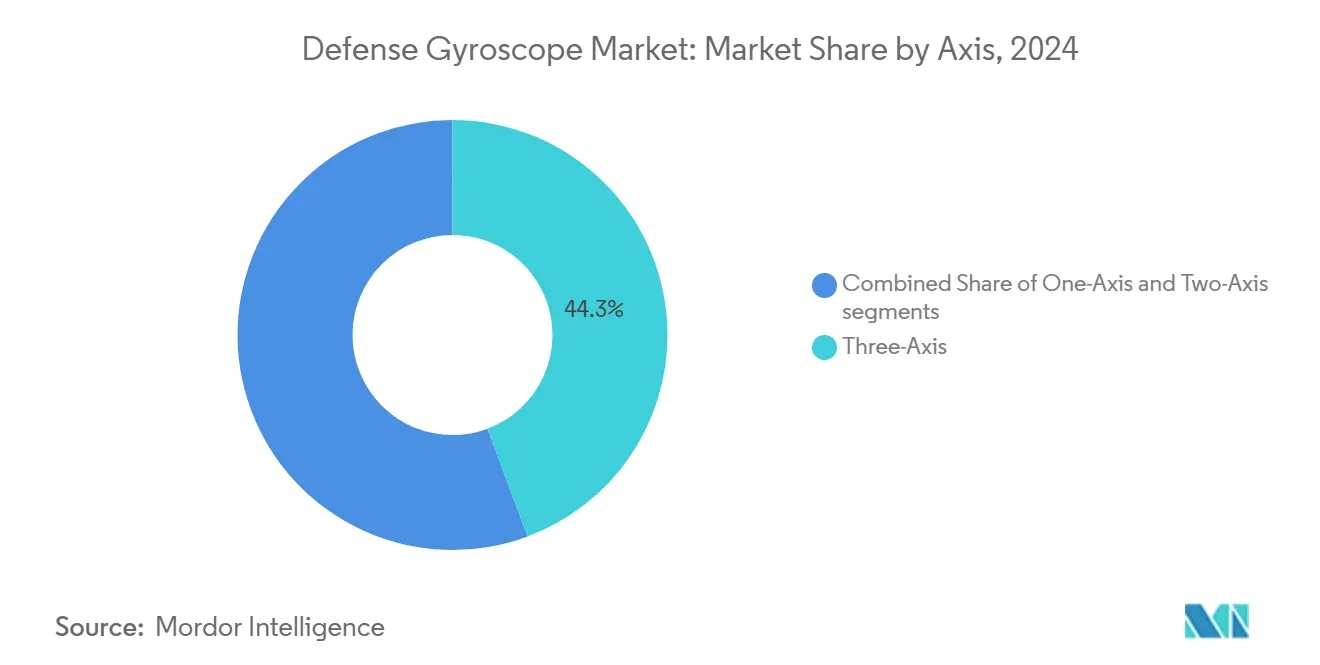

- 軸構成別では、3軸ユニットが2024年の防衛ジャイロスコープ市場規模の44.32%を占め、2030年にかけてCAGR 7.34%で拡大しています。

- 用途別では、ナビゲーションおよび測位が2024年の防衛ジャイロスコープ市場の52.62%を獲得し、ロボティクスおよび自律化が2030年にかけて7.55%の最速成長を示しています。

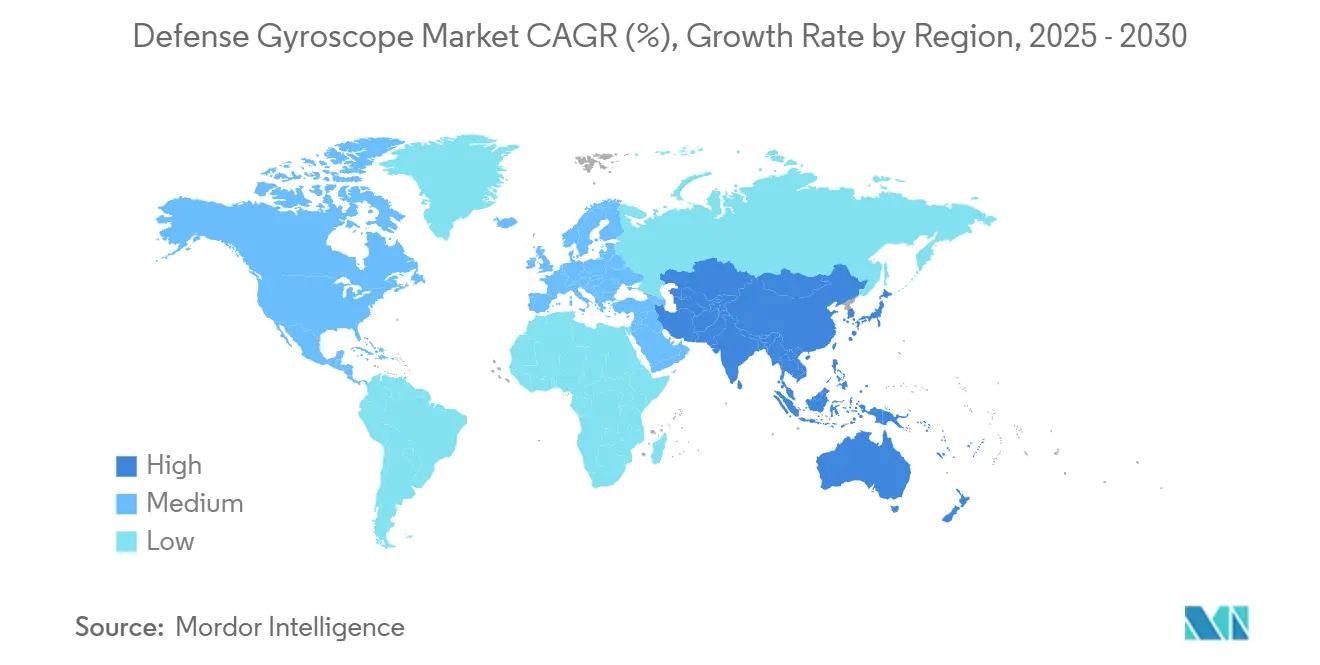

- 地域別では、北米が2024年に34.22%のシェアを維持し、アジア太平洋地域が予測期間中にCAGR 8.01%を達成する見込みです。

世界の防衛ジャイロスコープ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な防衛近代化予算の増加 | +1.8% | 世界(北米、欧州、アジア太平洋) | 中期(2〜4年) |

| 無人・自律型防衛プラットフォームの展開増加 | +1.5% | 世界(北米、アジア太平洋) | 中期(2〜4年) |

| SWaP-Cを低減するMEMSおよびフォトニック小型化の進展 | +1.2% | 世界(北米、欧州) | 長期(4年以上) |

| 海軍・潜水艦慣性航法システムの近代化 | +0.9% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| ライフサイクルコスト削減のためのAI対応自己校正ジャイロスコープの統合 | +0.7% | 北米、欧州、一部アジア太平洋 | 中期(2〜4年) |

| GPS拒否環境向け量子およびシリコンフォトニクス研究開発への投資拡大 | +0.6% | 北米、欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な防衛近代化予算の増加

防衛予算は2025年に過去最高水準に達し、日本はJPY 8兆5,400億(USD 572億)を充当し、インドはINR 681,210クロール(USD 817億)を配分しました。この急増は、航空・陸上・海上領域にわたる精密航法スイートの調達を加速させています。マルチドメイン作戦ドクトリンは、競合環境全体で精度を維持できる相互運用可能な慣性ユニットを必要としています。主要請負業者は外国調達リスクを低減するために国内生産に注力しており、地元ジャイロスコープサプライヤーに市場機会をもたらしています。米国の生産外交政策は信頼できるネットワーク製造をさらに支援し、北米および同盟国製品への需要を拡大させています。

無人・自律型防衛プラットフォームの展開増加

米陸軍のGEARSプロジェクトは41台のパレタイズドロードシステムトラックに自律航法キットを後付けし、現場での採用加速を示しています。地上資産にとどまらず、411件の商業衛星コンステレーションプロジェクト(そのうち39%がキューブサット級)は、宇宙アーキテクチャにおけるコンパクトな慣性センサーの需要拡大を示しています。電子戦域における戦場の教訓は、GPS拒否航法の必要性を強調しており、ドローンプログラムが慣性冗長性を組み込む動きを促しています。AIによるスウォーミングは精密な相対測位を必要とし、艦隊レベルのコスト目標を満たす大量MEMSの生産を後押ししています。

SWaP-Cを低減するMEMSおよびフォトニック小型化の進展

技術評価によると、最先端のMEMSジャイロスコープはバイアス不安定性0.03°/hおよびアングルランダムウォーク0.004°/√hを達成しており、SWaP-Cの利点を維持しながら光ファイバーモデルとの従来の差を縮めています。[1]Silicon Sensing、「MEMSとFOG:どちらを選ぶべきか?」siliconsensing.com エアコア光ファイバージャイロスコープの研究はバイアス不安定性0.0017°/hに達しており、熱ドリフト軽減に関連した精度の10倍向上を示しています。多層導波路光ジャイロスコープに関する米陸軍のSBIR公募は、戦術級ナビゲーションを再定義しうるフォトニック統合に資金を投じる政府の意図を示しています。[2]Army SBIR|STTR、「多層導波路光ジャイロスコープ」armysbir.army.mil マルチモード同時検出を採用したチップスケール光デバイスは現在バイアス不安定性1°/hを実証しており、スペース制約のあるプラットフォームへの搭載への道を開いています。

海軍・潜水艦慣性航法システムの近代化

艦隊のアップグレードには、GPSなしで数ヶ月間の潜水運用が可能なデバイスが必要です。Thalesは2024年に潜水艦およびフリゲート艦の航法パッケージを含むEUR 147億(USD 172億9,000万)の受注を記録しました。英国海軍による量子航法センサーの試験は、長期任務中のドリフトを排除する原子スケール精度の採用を予兆しています。AirbusのAstrix 200光ファイバージャイロスコープは15年の寿命にわたってバイアス安定性0.0005°/h以下を確保しており、厳格な海軍性能基準を確認しています。AI駆動の自己校正は展開間のメンテナンスを削減し、初期費用が高いにもかかわらずナビゲーション級FOGおよび量子ソリューションへのシフトを強調しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MEMSと比較した光ファイバージャイロスコープ(FOG)およびリングレーザージャイロスコープ(RLG)の高コスト | -0.8% | 世界(新興市場が最も影響を受ける) | 短期(2年以内) |

| 技術移転を制限する厳格な輸出規制およびITAR規制 | -0.6% | 世界(米国由来技術) | 中期(2〜4年) |

| ジャイロスコープ採用に挑戦する代替航法技術の台頭 | -0.4% | 世界、自律走行車およびロボティクスセクターに集中 | 中期(2〜4年) |

| フォトニックジャイロスコープ向け偏波保持(PM)ファイバーのサプライチェーンのボトルネック | -0.3% | 世界、FOGメーカーへの主要な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MEMSと比較した光ファイバージャイロスコープおよびリングレーザージャイロスコープの高コスト

ナビゲーション級FOGおよびRLGユニットは、戦術級MEMSの代替品と比較して10〜20倍の価格が設定されることが多いです。偏波保持ファイバーの供給逼迫はコストプレミアムを悪化させ、特に新興市場の購入者にとって生産規模の拡大を妨げています。ライフサイクルの価値提案が初期支出を相殺できる場合もありますが、コスト重視のプログラムにおける調達予算はMEMSをデフォルトとすることが多いです。ERICCOおよびAVICを筆頭とする中国の参入企業が価格競争をもたらし、既存企業に圧力をかける一方で、西側顧客からのセキュリティ審査要求を高めています。

技術移転を制限する厳格な輸出規制およびITAR規制

米国軍需品リストのカテゴリーXI、XII、およびXVは、制御モーメントまたはバイアス安定性の閾値を満たすジャイロスコープにライセンスを課し、輸出タイムラインに30〜60日を追加し、管理上のオーバーヘッドを増加させています。2024年9月のAUKUS免除はオーストラリアおよび英国に救済をもたらしますが、より広い市場は従来の制限の対象となっています。国内向けと輸出向けのデュアル製品戦略は規模の経済を損ない、同盟パートナーが長期的な供給制約に対するヘッジとして自国開発を加速させる動きを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:MEMSの優位性が加速

MEMSデバイスは2024年の防衛ジャイロスコープ市場の42.56%を占め、2030年にかけてCAGR 7.32%で成長すると予測されています。衛星コンステレーションの展開および単位コスト効率を重視する自律走行車両の大量調達により、MEMSに関連する防衛ジャイロスコープ市場規模は拡大すると予測されています。潜水艦航法などの光ファイバージャイロスコープは、バイアス不安定性0.01°/h以下を要求する用途においてリーダーシップを維持しています。RLGソリューションは、MEMSユニットが同等の戦術精度に10分の1の取得・保守コストで近づくにつれてシェアを失っています。

フォトニック統合(1°/hの性能を実証するチップスケール光ジャイロスコープ)は、MEMSとFOGカテゴリーの従来の境界を曖昧にし、ウェーハレベルの導波路製造を習得したサプライヤーに新たな競争の場を開いています。量子および半球共振器技術を含むその他の技術は初期段階のニッチを占めていますが、2030年以降の技術更新サイクルに備えるプライム企業からの戦略的投資を集めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:無人システムが成長を牽引

航空プログラムは2024年の防衛ジャイロスコープ市場シェアの36.22%を占め、戦闘機のアップグレード、回転翼機のデジタルバックボーン、および輸送機の改修プロジェクトによって支えられています。しかし、無人システムは軍がドローンスウォーム、オプショナル有人地上車両、および自律型海上艦艇を展開するにつれて最高のCAGR 7.89%を記録しています。防衛ジャイロスコープ市場は消耗型プラットフォームへのドクトリンシフトの恩恵を受け、大量のMEMS調達を促進しています。

海軍の需要は、数ヶ月間の潜水哨戒中に0.01°/h以下の安定性を維持できる光ファイバーおよび量子デバイスに集中しています。陸上車両の近代化は慣性参照を必要とするデジタル状況認識ノードを導入し、衛星メーカーはキューブサットおよびGEO資産の両方に放射線耐性センサーを指定しています。

軸別:3軸システムが優位

3軸構成は2024年の防衛ジャイロスコープ市場規模の44.32%を占め、統合慣性計測ユニット(IMU)がマルチセンサーアセンブリを置き換えるにつれて2030年にかけてCAGR 7.34%を記録しています。統合パッケージングは配線の複雑さを低減し、平均故障間隔指標を改善します。2軸および1軸構成は、コスト最適化された安定化リングおよび指向性エネルギー照準ユニットに残存していますが、6自由度の認識を維持する完全統合ソリューションにシェアを譲っています。

ThalesのTopAxyz IMUは、リングレーザージャイロメーターとMEMS加速度計を組み合わせており、好まれるアーキテクチャを例示しています:3軸ジャイロスコープ、加速度計、および処理を組み込んだ密閉モジュールで、システム設計者にプラグアンドプレイの航法入力を提供します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ナビゲーションがリード、ロボティクスが加速

ナビゲーションおよび測位は、すべての機体、艦船、および陸上車両がGPS競合シナリオにおける慣性フォールバック能力を必要とするため、2024年の防衛ジャイロスコープ市場の52.62%を維持しました。ロボティクスおよび自律化はCAGR 7.55%と予測され、AI誘導偵察ドローンおよび兵站輸送隊と並行して拡大しています。誘導および制御は精密誘導弾薬の需要に結びついて安定を維持していますが、持続型プラットフォームへの予算再配分が成長を抑制しています。

プラットフォーム安定化ユーザーは、戦術的許容範囲内で視線照準精度を提供するコンパクトなMEMSユニットを採用しており、量子ジャイロスコープはQYROキューブサットなどの研究ペイロードに登場し、監視グレードの精度における将来の破壊的革新を示唆しています。

地域分析

北米は2024年の防衛ジャイロスコープ市場シェアの34.22%を支配し、世界最大の防衛予算と成熟した産業エコシステムを活用しています。Honeywellは2024年第3四半期にCivitanavi SystemsをEUR 2億(USD 2億3,522万)で買収し、地域の光ファイバー能力を強化しました。また、計画中の航空宇宙部門のスピンオフは防衛・宇宙に40%を充てるUSD 150億の収益フォーカスを確保しています。国家防衛産業戦略に組み込まれたフレンドショアリング施策は、重要部品生産の国内回帰を目指し、地政学的摩擦からサプライチェーンを保護しています。2024年9月に発効したAUKUS免除は、米国、オーストラリア、および英国間の技術フローを合理化し、共同プロジェクトの展開を加速させる可能性があります。

アジア太平洋地域は2030年に向けてCAGR 8.01%という最強の勢いを示しています。日本の2025年USD 572億の配分とインドのUSD 817億の防衛予算は、数十億ドル規模の調達パイプラインを示しています。中国はERICCOおよびAVICという国内サプライヤーを育成し、西側の価格水準に挑戦しながら地域全体の自国研究開発を刺激しています。韓国の拡大する防衛産業の足跡とオーストラリアのAUKUSへの参加が追加需要を促進しています。無人海上監視および航空プラットフォームへの広範な投資が大量MEMSおよび中級FOGの採用を支えています。

欧州は協調的な防衛フレームワークと企業統合に支えられてバランスの取れた成長を維持しています。Safranは2028〜2030年までに防衛エレクトロニクス収益の倍増を目標とし、Collins Aerospaceのフライトコントロール部門のUSD 18億買収についてEU独占禁止法の承認を取得し、慣性航法能力を強化しました。[3]GuruFocus、「Safranの18億ドル買収が承認」gurufocus.com EUR 392億(USD 461億)の受注残を保有するThalesは、量子研究と既存のリングレーザーラインを統合して長期的な競争力を確保しています。欧州防衛基金の資金調達は国境を越えた研究開発を奨励していますが、各国の輸出規制体制の相違が域内技術移転に引き続き管理上の層を加えています。

競争環境

市場集中度は中程度であり、Honeywell International Inc.、Northrop Grumman Corporation、およびSafranが3層構造の頂点に立ち、垂直統合されたサプライチェーン内でMEMS、FOG、およびRLGのポートフォリオを組み合わせています。HoneywellのCivitanavi買収は欧州でのプレゼンスを拡大しFOGの専門知識を深める一方、予定されている企業分離は航空宇宙・防衛航法ソリューションへの注力を強化することを意図しています。Northrop Grumman CorporationはLITEF子会社のリングレーザー技術の能力を活用し、次世代IMU向けシリコンフォトニクスの研究と統合しています。

Safranによる Collins Aerospaceのフライトコントロール事業の買収は、航空電子機器と慣性誘導にわたる統合プレイブックを拡大し、ジャイロスコープハードウェアをフライトコントロール面とターンキー提供でバンドルする体制を整えています。Vector AtomicとLockheed MartinのQuINSデモンストレーションは量子クラスの競合企業を導入しており、こうした参入企業は生産レートと認証のハードルを克服するためにプライム企業とパートナーシップを結ぶことが多いです。

サプライチェーンの強靭性が重要な競争差別化要因として浮上しています。パンデミック混乱時の偏波保持ファイバー不足は、北米および欧州の複数のメーカーによるニアショアリングの動きを促しました。ITARコンプライアンスインフラは既存企業に優位性をもたらしていますが、2024年9月のAUKUS改定により、より小規模な同盟国サプライヤーが制限市場への参入ルートを得ています。中国の低価格競合企業からの圧力は、西側企業が調達競争において信頼できるサプライヤーの出所を強調する動機となっています。

防衛ジャイロスコープ産業のリーダー企業

Honeywell International Inc.

Northrop Grumman Corporation

Exail Technologies

EMCORE Corporation

Safran SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Curtiss-Wright Corporationは、ドイツのBoxer重火器搭載車両およびハンガリーのLynx歩兵戦闘車(IFV)向けの砲塔駆動安定化システム(TDSS)を提供するためにRheinmetallから契約を獲得しました。TDSSは車両移動中に正確な砲塔安定化を維持するジャイロスコープ技術を組み込んでいます。

- 2024年7月:米海軍は、マサチューセッツ州ケンブリッジのThe Charles Stark Draper Laboratory Inc.に対し、トライデントII(D5)潜水艦発射核ミサイル向けの干渉型光ファイバージャイロスコープ(IFOG)を製造するためのUSD 1億1,100万の契約を授与しました。

世界の防衛ジャイロスコープ市場レポートの調査範囲

| MEMSジャイロスコープ |

| 光ファイバージャイロスコープ(FOG) |

| リングレーザージャイロスコープ(RLG) |

| その他 |

| 航空プラットフォーム |

| 海上・水中プラットフォーム |

| 陸上車両 |

| 宇宙船および衛星 |

| ミサイルおよび精密誘導弾薬 |

| 無人システム |

| 1軸 |

| 2軸 |

| 3軸 |

| ナビゲーションおよび測位 |

| 誘導および制御 |

| プラットフォーム安定化および照準 |

| ロボティクスおよび自律化 |

| 監視およびISRペイロード |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 技術別 | MEMSジャイロスコープ | ||

| 光ファイバージャイロスコープ(FOG) | |||

| リングレーザージャイロスコープ(RLG) | |||

| その他 | |||

| プラットフォーム別 | 航空プラットフォーム | ||

| 海上・水中プラットフォーム | |||

| 陸上車両 | |||

| 宇宙船および衛星 | |||

| ミサイルおよび精密誘導弾薬 | |||

| 無人システム | |||

| 軸別 | 1軸 | ||

| 2軸 | |||

| 3軸 | |||

| 用途別 | ナビゲーションおよび測位 | ||

| 誘導および制御 | |||

| プラットフォーム安定化および照準 | |||

| ロボティクスおよび自律化 | |||

| 監視およびISRペイロード | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の防衛ジャイロスコープ市場の規模はどのくらいですか?

防衛ジャイロスコープ市場規模は2025年にUSD 6億6,140万と評価されています。

2030年までの防衛ジャイロスコープの予想CAGRはどのくらいですか?

市場はCAGR 6.10%で成長し、2030年までにUSD 8億8,929万に達すると予測されています。

防衛ジャイロスコープの需要成長が最も速い地域はどこですか?

アジア太平洋地域が日本、インド、中国、韓国の防衛予算増加に牽引されてCAGR 8.01%でリードしています。

現在の展開において優位な技術セグメントはどれですか?

MEMSジャイロスコープは42.56%の市場シェアを保有し、SWaP-C効率性によりCAGR 7.32%で拡大しています。

最も高い成長率を記録しているプラットフォームカテゴリーはどれですか?

無人システムは軍が自律型艦隊を拡大するにつれてプラットフォームCAGR 7.89%という最速の成長を記録しています。

現在最も多くの収益をもたらしている用途分野はどれですか?

ナビゲーションおよび測位用途はGPS拒否の運用要件により市場収益の52.62%を占めています。

最終更新日: