データセンターおよびAIサーバー用プリント回路基板市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

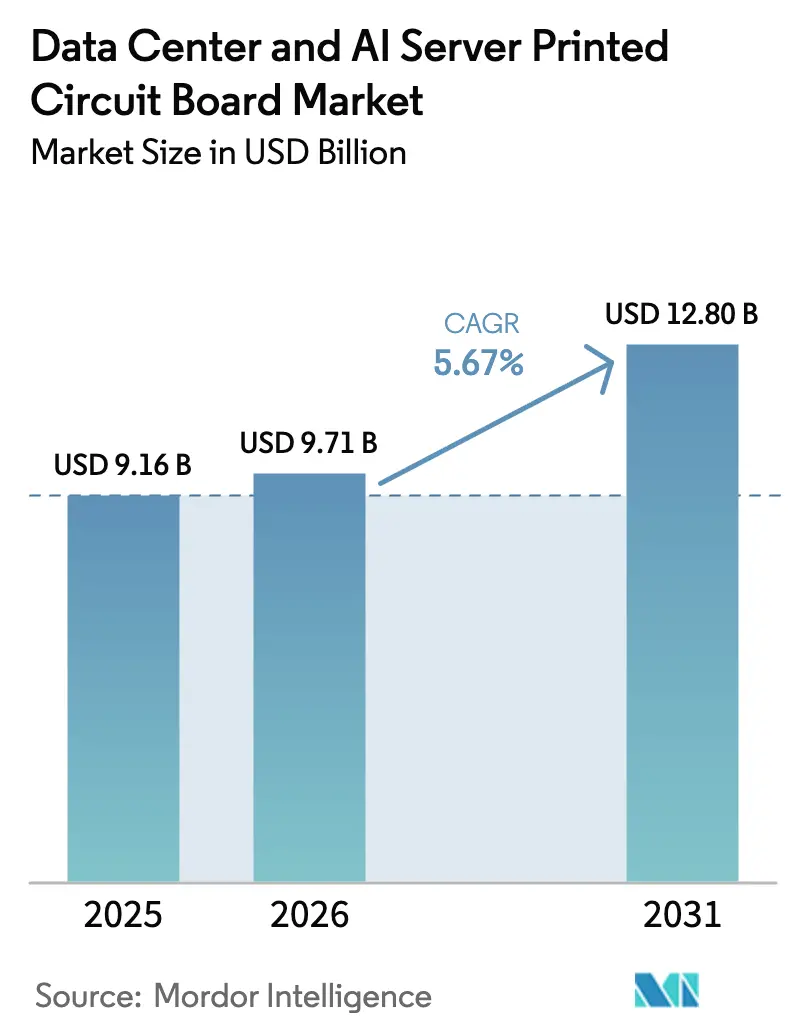

| 市場規模 (2026) | 9.71 十億米ドル |

| 市場規模 (2031) | 12.80 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるデータセンターおよびAIサーバー用プリント回路基板市場分析

データセンターおよびAIサーバー用プリント回路基板市場の規模は2026年に97億1,000万米ドルと推定され、2025年の91億6,000万米ドルから成長し、2026年から2031年にかけてCAGR 5.67%で成長し、128億米ドルに達する見込みです。推論最適化GPUおよびASICクラスターへの持続的な設備投資、800 GbEスイッチアーキテクチャへの移行、ラックレベルの熱負荷の急激な上昇が、サーバーの更新頻度を高め、高層数基板の設置ベースを拡大しています。設計認定期間の短縮(現在は従来の18〜24ヶ月に対し平均12ヶ月)により、製造業者はプロセスのアップグレード、特にレーザー穿孔マイクロビアおよび改良型セミアディティブラインの加速を余儀なくされています。アジア太平洋地域は、サプライヤーがICサブストレートファブおよび銅張積層板工場の近くに立地していることから、新規設備増強の発表において引き続き優位を保っています。一方、米国の輸出規制により中国の需要が国内ベンダーへと迂回し、近期的な地域的逼迫が増幅されています。高速低損失積層板、埋め込み電源レール、ガラスコアパイロットを習得したサプライヤーは、1.6 Tbpsおよび3.2 Tbpsインターフェースロードマップが量産採用に向けて進む中、コパッケージド光学部品の需要を取り込む位置にあります。

主要レポートのポイント

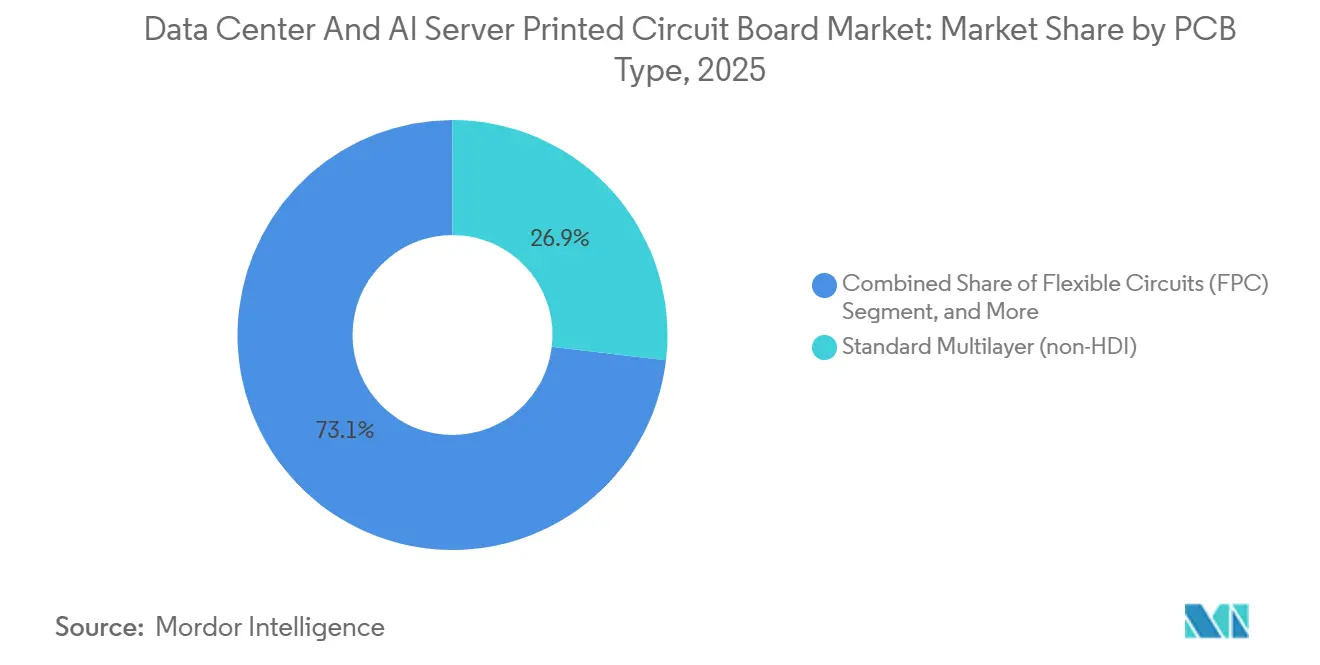

- PCBタイプ別では、標準多層が2025年のデータセンターおよびAIサーバー用プリント回路基板市場シェアの26.87%を占め、フレキシブル回路は2031年にかけてCAGR 5.99%で拡大しています。

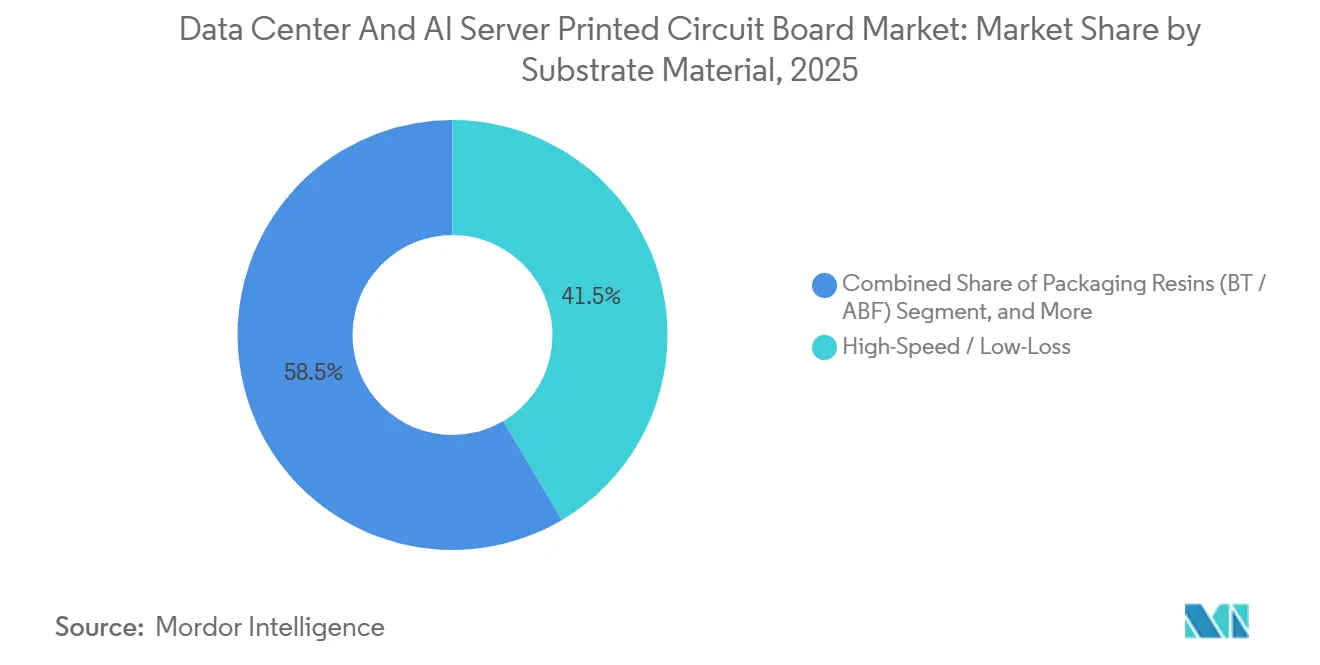

- サブストレート材料別では、高速低損失積層板が2025年のデータセンターおよびAIサーバー用プリント回路基板市場規模の41.50%のシェアを保持し、2031年にかけてCAGR 6.63%で進展しています。

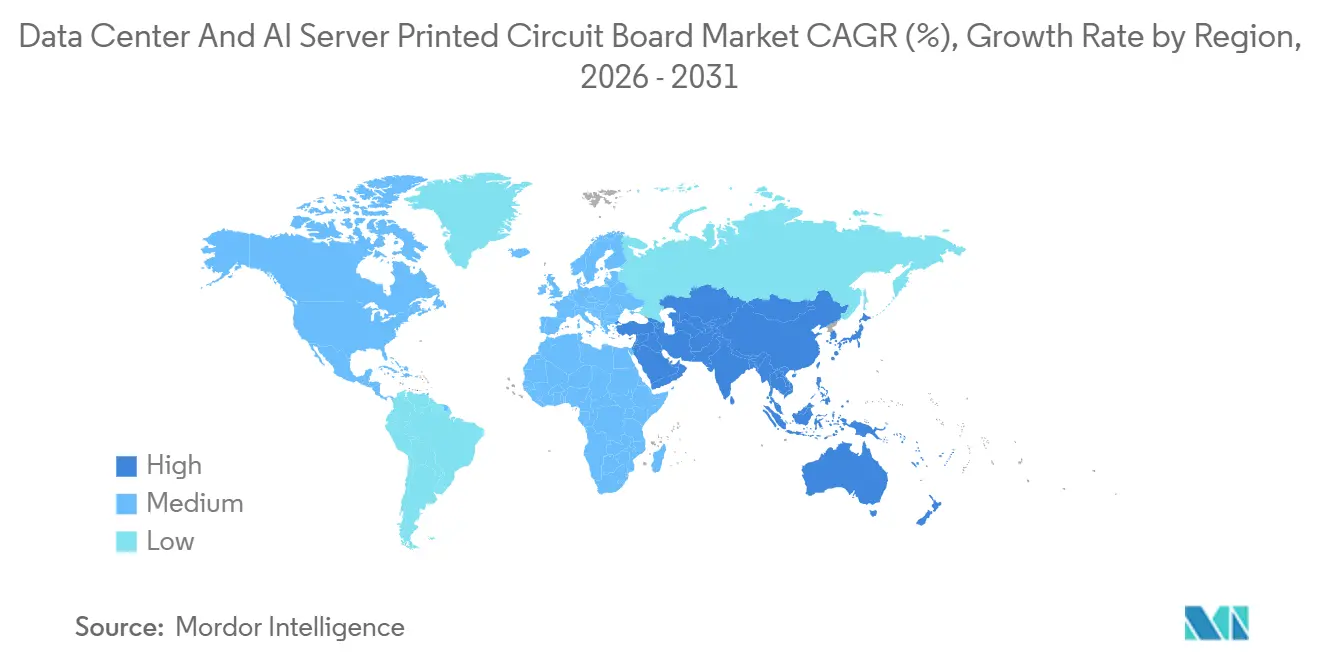

- 地域別では、アジア太平洋地域が2025年に82.54%の収益シェアでトップとなり、先進地域の中で最も高い予測CAGRである6.25%を2031年にかけて記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデータセンターおよびAIサーバー用プリント回路基板市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターにおけるAIアクセラレーター採用の急増 | +1.20% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 高性能PCBを必要とするラック電力密度の増大 | +0.90% | グローバル、北米および西欧が主導 | 短期(2年以内) |

| コパッケージド光学部品への移行によるHDIおよびICサブストレート需要の促進 | +0.80% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| 液体冷却インフラの急速な拡大 | +0.70% | 北米および欧州、中国で新興 | 短期(2年以内) |

| ガラスコアおよび埋め込み電源レール技術の台頭 | +0.50% | 日本、韓国、台湾 | 長期(4年以上) |

| オンサイト再生可能エネルギー統合による高熱PCB需要の強化 | +0.30% | グローバル、北欧および米国西海岸で早期の恩恵 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおけるAIアクセラレーター採用の急増

ハイパースケール事業者は2025年中に350万台以上のAIアクセラレーターを設置し、2024年比で180%増加しました。新しいGPUカードはそれぞれ、インピーダンス制御された差動ペアを備えた32層基板を必要とします。NVIDIA H200およびAMD MI325Xのリファレンスデザインはいずれも10 µm未満のライン幅とスペース幅に依存しており、サプライヤーは改良型セミアディティブプロセスの採用を余儀なくされています。これにより設備投資は増加しますが、15 µm未満のジオメトリにおける歩留まりが向上します。Metaは、PCB調達だけで2025年第3四半期のAIインフラ支出92億米ドルの約8%を消費したことを公表しました。設計サイクルの短縮により、製造業者は複数の高速積層板SKUを在庫として保有し、GPUキャリアおよびリタイマー基板向けのクイックターンセルを専用化し、試作品のリードタイムを6週間未満に短縮することが促進されています。ハイパースケールの予算が推論クラスターに偏り続ける中、データセンターおよびAIサーバー用PCB市場は、従来の18ヶ月サイクルに代わり、2四半期ごとに定期的な量産需要を見込むことができます。

高性能PCBを必要とするラック電力密度の増大

2025年にTier-3施設における平均ラック密度は18 kWに達し、液体冷却導入では40 kWを超え、PCBの銅重量は3〜4 ozに向かい、ガラス転移温度180 °C以上のポリイミド積層板が必要となっています。[1]Uptime Institute、「グローバルラック密度調査2025」、uptimeinstitute.com 電流負荷の増大はIEC 62368-1のクリープ・クリアランス閾値にも影響し、電源コネクタの再設計を強いられ、認定が最大3ヶ月遅延します。[2]国際電気標準会議、「IEC 62368-1 改正第3版」、iec.ch 電圧降下の緩和は現在、VRMステージ下に0.3 mmピッチのサーマルビアを埋め込むことで基板レベルから始まり、サブストレートコストは15〜20%上昇しますが、オペレーターに5〜7 °Cの熱的余裕をもたらします。オンサイトバッテリーストレージと組み合わせたラックでは、基板の信頼性目標が3,000回の充放電サイクルに引き上げられ、低コストのFR-4が承認ベンダーリストから除外されています。これらの変化が総じて、データセンターおよびAIサーバー用PCB市場内でのプレミアム高Tgエポキシおよびポリイミドブレンドへの需要を拡大しています。

コパッケージド光学部品への移行によるHDIおよびICサブストレート需要の促進

コパッケージド光学部品は2025年に量産出荷に達し、個別のプラガブルトランシーバーを排除することで、スイッチマザーボードの面積を30%縮小し、消費電力を20〜25%削減します。実装にはICサブストレートに埋め込み光導波路と10,000ビア/cm²を超えるビア密度が必要であり、歩留まりの課題から初回合格率は60〜70%程度にとどまっています。Unimicronが2025年に認定した14層CPOサブストレートは、25 µmのライン・スペーストレースとレーザー穿孔マイクロビアを活用して熱バジェットを満たしています。広範な採用は、機械的・熱的制約を調和させるOIFのインターフェース標準に依存しており、スイッチOEMがサブストレートをデュアルソース調達できるようにします。2026年に1.6 Tbps設計が量産に向けて立ち上がるにつれ、実証済みのCPO能力を持つHDIおよびICサブストレートサプライヤーは、データセンターおよびAIサーバー用PCB市場内で不均衡なシェアを獲得するでしょう。

液体冷却インフラの急速な拡大

2025年には12万台以上のラックにダイレクト・トゥ・チップ冷却プレートが組み込まれ、前年比220%の急増となりました。浸漬冷却は新規AIクラスター構築の8%超のシェアを超え、施設全体のエネルギー使用量を削減し、物理的なサーバー密度を高めています。液体への露出により、コンフォーマルコーティングとアンダーフィル工程が必要となり、リードタイムが2〜3週間延長され、基板はIPC-6012クラス3L認定が求められますが、これをクリアできるのはティア1サプライヤーの一部に限られます。[3]IPC、「IPC-6012E クラス3L要件」、ipc.org 熱膨張係数が15 ppm/°C未満のポリイミド積層板は、サーバーがホットスワップ保守と定常運転の間を行き来する際のはんだ疲労を軽減します。追加的な設備投資負担は、クラス3ウェットラボと信頼性試験室をすでに保有する製造業者に有利に働き、競争を絞り込み、データセンターおよびAIサーバー用PCB市場全体での統合を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ABFサブストレートのサプライチェーンのボトルネック | -0.60% | グローバル、アジア太平洋地域および北米で深刻 | 短期(2年以内) |

| 先進HDIラインの高い設備投資要件 | -0.40% | グローバル、欧州および東南アジアで最も顕著 | 中期(2〜4年) |

| AIチップセットに対する地政学的輸出規制 | -0.30% | 中国、グローバルサプライチェーンへの間接的影響 | 中期(2〜4年) |

| 超薄銅箔の信頼性への懸念 | -0.20% | グローバル、高周波アプリケーションに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ABFサブストレートのサプライチェーンのボトルネック

味の素ビルドアップフィルムは、ほとんどの2.5Dおよび3D AIアクセラレーターパッケージにとって代替不可能な材料ですが、2025年の設備増強は需要に対して12〜18ヶ月遅れています。ハイパースケール事業者は現在、1年前から量産コミットメントを行い、40週のリードタイムを受け入れており、これが基板調達スケジュール全体に波及し、近期的な成長を制約しています。Intelは、ABF不足がGranite Rapids Xeonの発売遅延を招いたと公式に言及しており、システム的なリスクを浮き彫りにしています。2024年初頭以降18〜22%の価格上昇により、中堅PCBベンダーはマージン圧縮を吸収するか、数量を譲渡するかの選択を迫られており、垂直統合サプライヤーへのシェア集中が強まっています。2027年第3四半期までに新たな味の素ラインが全稼働に達するまで、データセンターおよびAIサーバー用プリント回路基板市場は断続的なサブストレート不足に対処し続けなければなりません。

先進HDIラインの高い設備投資要件

10 µmのライン・スペースジオメトリに対応できるグリーンフィールドHDI工場には、1サイトあたり1億5,000万〜2億5,000万米ドルが必要であり、標準多層ラインの典型的な7,000万〜9,000万米ドルをはるかに上回ります。AT&Sは重慶キャンパスに4億ユーロ(4億4,000万米ドル)を投じましたが、顧客認定に12〜18ヶ月を要するため、初年度の稼働率は60%を下回りました。2025年後半には金利上昇により平均借入コストが9〜11%に達し、ROI回収期間が9年に延び、多くのサプライヤーにとってブラウンフィールドのアップグレードが遅延しています。高い資本参入障壁は地域プレーヤーの参入を制限し、HDI設備を10社以下の企業に集中させ、データセンターおよびAIサーバー用PCB市場全体での技術普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

PCBタイプ別:フレキシブル回路がサーバー設計の自由度を拡大

フレキシブル回路は2031年にかけてCAGR 5.99%で進展し、エッジサーバーおよびマイクロデータセンターアプライアンスがコンパクトなシャーシでZ方向の高さを縮小できる折り畳み可能なインターコネクトを求めるため、他のすべてのカテゴリーを上回っています。標準多層基板は、コスト効率が高容量サーバーマザーボードおよびバックプレーンに適しているため、2025年のデータセンターおよびAIサーバー用プリント回路基板市場規模の26.87%のシェアを維持しています。それでも、112 Gbps PAM-4シグナリングがより厳密なインピーダンス窓を強いる領域ではHDIの浸透が着実に進んでいます。ICサブストレートは、複数のシリコンダイを有機インターポーザー上でブリッジするチップレットアーキテクチャからの追い風を受けており、リジッドフレックス基板は液体冷却アセンブリ向けに曲げ半径コンプライアンスと大電流銅電源プレーンを組み合わせています。Samsung Electro-Mechanicsの16層エニーレイヤーHDIの発売はサイクルタイムを20%短縮し、15 µmジオメトリに対するサプライヤーの準備を示しており、標準多層ベンダーにとってはこの閾値への到達が困難です。リジッド、フレックス、ICサブストレート能力の融合により、ハイパースケール事業者は少数のフルスタック製造業者への調達を集約し、ベンダーと顧客の共同開発関係を深め、数量の可視性を高めています。

リジッド片面・両面基板は電源モジュールの定番として残っていますが、オペレーターがより複雑なサブストレートに搭載された高効率VRMステージに移行するにつれ、成長は低一桁台に限られています。メタルコアおよびセラミック基板などのニッチタイプは合計で5%未満のシェアですが、高電圧電源供給装置およびRFフロントエンドにおいて重要な役割を果たしています。フレキシブル回路のノウハウをリジッドフレックスおよびHDIバリアントに展開できる製造業者は、液体冷却改修が保守中の動的な屈曲に対応できる基板を必要とする際に有利な立場にあります。サーバーアーキテクチャがモジュール化するにつれ、データセンターおよびAIサーバー用プリント回路基板市場は、標準多層の既存プレーヤーが採用しなければシェアをより適応性の高いサブストレートタイプに奪われるリスクがある、フォームファクターの柔軟性を求めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サブストレート材料別:低損失積層板が次世代シグナリングを支援

高速低損失積層板は2025年のデータセンターおよびAIサーバー用プリント回路基板市場シェアの41.50%を占め、基板レベルのリンクが現在56 Gbpsを超え、112 Gbpsにスケールすることが多いため、2031年にかけてCAGR 6.63%を記録しています。FR-4はコスト重視のI/Oカードで規模を維持していますが、0.012を超える誘電正接が次世代スイッチでのリーチを制限しています。Tg 250 °C以上、Df 0.003未満のポリイミドサブストレートは、保守サイクルによる熱変動に耐える液体冷却サーバーへの採用が増えています。ビスマレイミドトリアジンおよびABFなどのパッケージング樹脂は合計で約12%のシェアを保持し、HBMスタックと演算ダイをペアリングするAIアクセラレーターにとって不可欠な存在です。

Rogersが2025年半ばに商業化したRO4835T積層板は、FR-4互換性を維持しながらDf 0.0037を達成し、認定ループを短縮するとともに、ハイパースケール事業者がドロップインプロセス採用に置くプレミアムを裏付けています。メタルコアおよびセラミックオプションは収益の8%未満ですが、キロワット級電源供給装置において代替不可能な熱経路を提供しています。120,000 rpm以上のスピンドル速度で剥離なく対応できるサプライヤーは、次世代低損失材料を大規模に商業化する最良の立場にあります。シグナリングレートが224 Gbps PAM-4に再び上昇するにつれ、低損失ブレンドはデータセンターおよびAIサーバー用プリント回路基板市場内のすべての高付加価値層スタックにとって必須条件となるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年収益の82.54%を占め、2031年にかけてCAGR 6.25%で推移しています。台湾の新竹および台南のハブはTSMCの有機サブストレートの70%以上を供給しており、UnimicronおよびNan Ya PCBは輸入品の14〜16週に対して10週以内での出荷が可能です。中国は2025年中に広東省および江蘇省全体で約250万m²のHDI設備を追加し、外国GPU出荷から締め出された基板を補填しました。日本はガラスコア積層板および超薄銅箔の知的財産を守っていますが、高い人件費が量産立ち上げを抑制しています。韓国のエニーレイヤーHDIの推進により基板が30%薄型化し、Samsung Electro-MechanicsおよびLG Innotekが最先端を維持する一方、タイおよびベトナムは移転された標準多層ラインを吸収していますが、25 µm未満のプロセスに対応するエンジニアが不足しています。

北米では、ITARおよび品質基準が価格プレミアムを要求する航空宇宙、防衛、医療プロトタイプに成長が集中しています。TTMの米国8拠点はクイックターン量産の拠点となり、安定した防衛需要の恩恵を受け、コモディティ価格変動へのエクスポージャーを軽減しています。CHIPS・科学法はPCBへの直接支援を最小限にとどめており、高容量生産向けのアジア輸入への国内依存が続いています。ハイパースケール事業者は太平洋岸北西部およびテキサスの再生可能エネルギー回廊周辺に新規サイトを集中させており、広い熱包絡線と耐候性コーティングを備えた基板を求めています。

欧州はAT&SおよびNCAB Groupが牽引し、約6%のシェアを保持しています。グリーンディール施策がEVおよび再生可能エネルギーグリッドの展開を促進し、高信頼性基板への依存を高めていますが、REACHおよびエコデザイン規制への準拠により製造コストが最大12%増加しています。AT&Sの重慶への投資は、アジアの需要重力に対する欧州の国内成長余地の限界を示しています。ブラジルおよびアルゼンチンは合計で2%未満のシェアであり、主に標準多層基板を調達する地域の自動車および家電組立に対応しています。メキシコへのニアショアリングの傾向は北米を支援しますが、グローバル市場の重心をアジアから大きく移動させるには至っていません。

これらの地域全体において、ハイパースケール事業者はサブストレートファブ、再生可能エネルギー、先進パッケージングハウスへの近接性を求めており、アジア太平洋地域の優位性を強化するクラスタリング効果を生み出しながらも、地政学的リスクをヘッジするために北米および欧州でのブラウンフィールドアップグレードを維持しています。こうした空間的ダイナミクスが、データセンターおよびAIサーバー用プリント回路基板市場内の調達量と価格決定力を引き続き左右しています。

競合環境

データセンターおよびAIサーバー用プリント回路基板市場は依然として中程度に分散しており、上位5社であるTTM Technologies、Ibiden、AT&S、Unimicron、Samsung Electro-Mechanicsが2025年収益の約35%を支配しています。ティア1プレーヤーはHDIおよびICサブストレートのロードマップで差別化を図り、ティア2企業はハイミックスの標準多層量産を追求しています。銅張積層板への垂直統合により、KingboardおよびShengyi(生益)は材料不足時に活用できる10〜15%のコスト優位性を持っています。ガラスコアサブストレートおよび埋め込み電源レールに関する特許出願は日本と韓国に集中しており、将来の差別化技術を示しています。ハイパースケール事業者によるサプライヤー統合は交渉力を買い手側にシフトさせており、買い手は現在、共同投資条項および複数年の引き取り保証契約を通じて設備を確保しています。

液体冷却サーバー向けのリジッドフレックスソリューションには空白領域が残っており、従来のHDIベンダーはフレックスの専門知識を欠いています。Shennan CircuitsおよびZhen Ding Technologyなどの中国勢は国家補助金を活用してHDIを急速にスケールアップし、ティア1のパフォーマンス指標との差を縮めています。AIを活用した設計自動化により配線サイクルが数週間から数時間に短縮され、EDA統合が製造能力と同様に重要な調達基準となっています。IPC-6012クラス3および3L規格への準拠には資本集約的な試験設備が必要であり、投資不足の企業を排除し、業界を中程度の統合に向けて推進しています。全体として、競争の激しさは高まっていますが、コスト重視の挑戦者と技術主導の既存プレーヤーの間でバランスが保たれています。

データセンターおよびAIサーバー用プリント回路基板業界リーダー

Unimicron Technology Corp.

Ibiden Co., Ltd.

ATandS AG

TTM Technologies Inc.

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:UnimicronはAIサーバー基板を対象とした年間120万m²のHDI設備を追加するため、昆山工場で3億2,000万米ドルの拡張を完了しました。

- 2025年12月:Samsung Electro-Mechanicsは、北米の大手ハイパースケール事業者と3年間・8億5,000万米ドルのエニーレイヤーHDI契約を締結し、埋め込み電源レールに関する共同研究開発も含まれています。

- 2025年11月:AT&SはICサブストレートキャンパスの拡張に向けて1億8,000万ユーロ(1億9,800万米ドル)の中国補助金を受領し、生産は2027年第2四半期を予定しています。

- 2025年10月:IbidenはCorningと提携し、2028年の商業ローンチを目指したガラスコアサブストレートの共同開発を開始しました。

グローバルデータセンターおよびAIサーバー用プリント回路基板市場レポートの調査範囲

データセンターおよびAIサーバー用プリント回路基板市場レポートは、PCBタイプ(標準多層、リジッド片面・両面、HDI、フレキシブル回路、ICサブストレート、リジッドフレックス、その他のタイプ)、PCB材料(銅張積層板、高密度パッケージングサブストレート)、サブストレート材料(ガラスエポキシFR-4、高速低損失、ポリイミド、パッケージング樹脂、その他の材料)、および地域(北米、欧州、アジア太平洋、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 標準多層(非HDI) |

| リジッド片面・両面 |

| 高密度インターコネクト(HDI) |

| フレキシブル回路(FPC) |

| ICサブストレート(パッケージサブストレート) |

| リジッドフレックス |

| その他のPCBタイプ |

| ガラスエポキシ(FR-4) |

| 高速・低損失 |

| ポリイミド(PI) |

| パッケージング樹脂(BT/ABF) |

| その他のサブストレート材料 |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| 東南アジア | |

| アジア太平洋その他 | |

| その他の地域 |

| PCBタイプ別 | 標準多層(非HDI) | |

| リジッド片面・両面 | ||

| 高密度インターコネクト(HDI) | ||

| フレキシブル回路(FPC) | ||

| ICサブストレート(パッケージサブストレート) | ||

| リジッドフレックス | ||

| その他のPCBタイプ | ||

| サブストレート材料別 | ガラスエポキシ(FR-4) | |

| 高速・低損失 | ||

| ポリイミド(PI) | ||

| パッケージング樹脂(BT/ABF) | ||

| その他のサブストレート材料 | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年までのデータセンターおよびAIサーバー用プリント回路基板市場の予測値は?

市場は2031年までに128億米ドルに達すると予測されています。

データセンターアプリケーションで最も急成長しているPCBタイプは何ですか?

フレキシブル回路はエッジサーバーが折り畳み可能なインターコネクトを採用するにつれ、CAGR 5.99%で拡大しています。

高速低損失積層板がシェアを拡大している理由は何ですか?

56 Gbps以上での信号完全性を維持し、すでに41.50%のシェアを保持し、CAGR 6.63%で成長しています。

グローバルPCB生産の地理的集中度はどの程度ですか?

アジア太平洋地域が2025年収益の82.54%を占め、CAGR 6.25%で成長をリードし続けます。

2027年までの主なサプライチェーンリスクは何ですか?

リードタイムが40週に延長されるABFサブストレートの不足が最大のボトルネックです。

最終更新日: