CXL シグナルコンディショナーおよびリタイマー IC 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

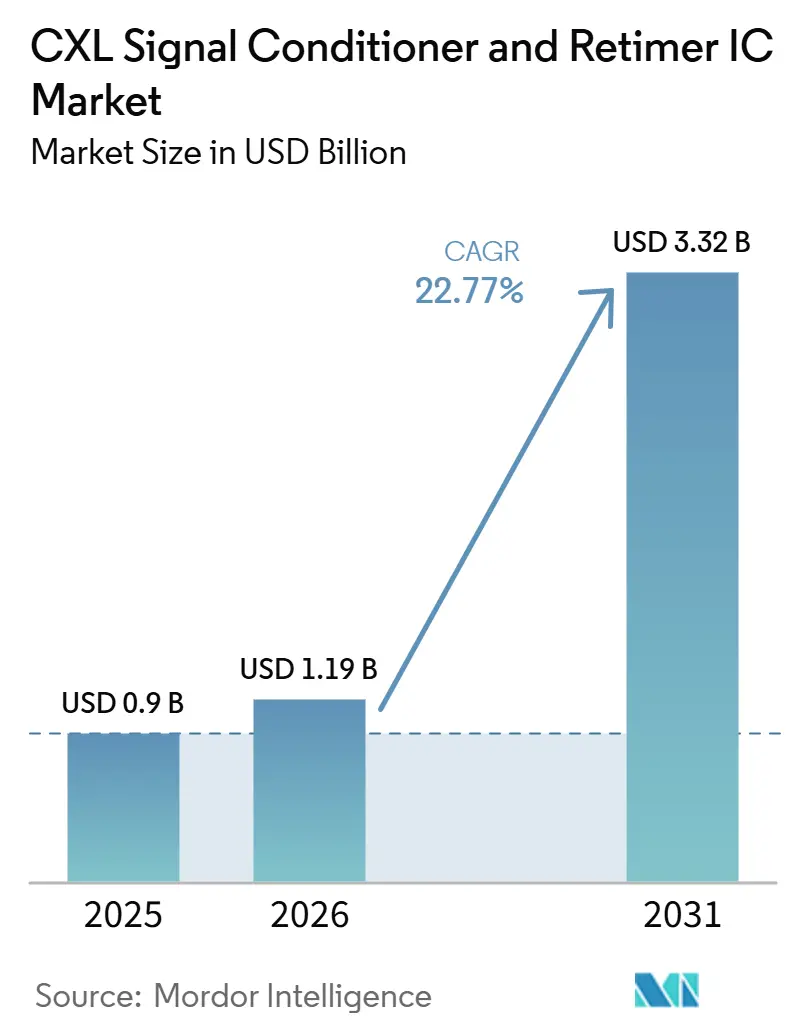

| 市場規模 (2026) | 1.19 十億米ドル |

| 市場規模 (2031) | 3.32 十億米ドル |

| 成長率 (2026 - 2031) | 22.77% CAGR |

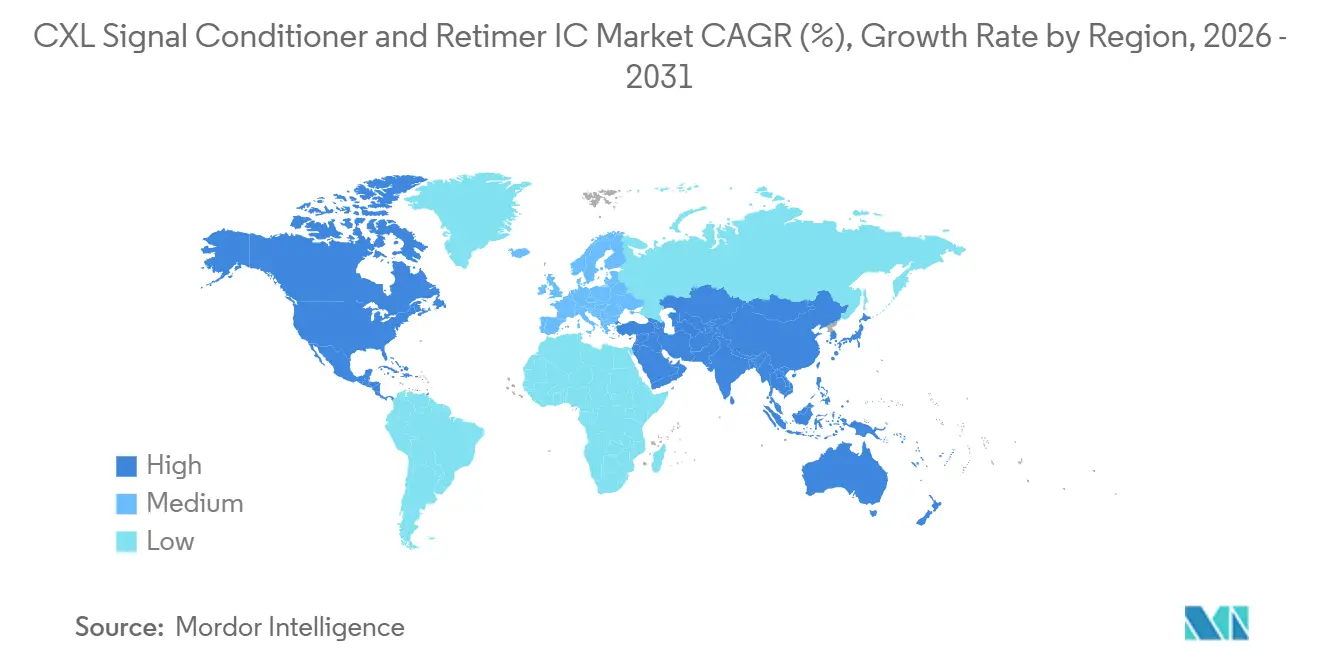

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

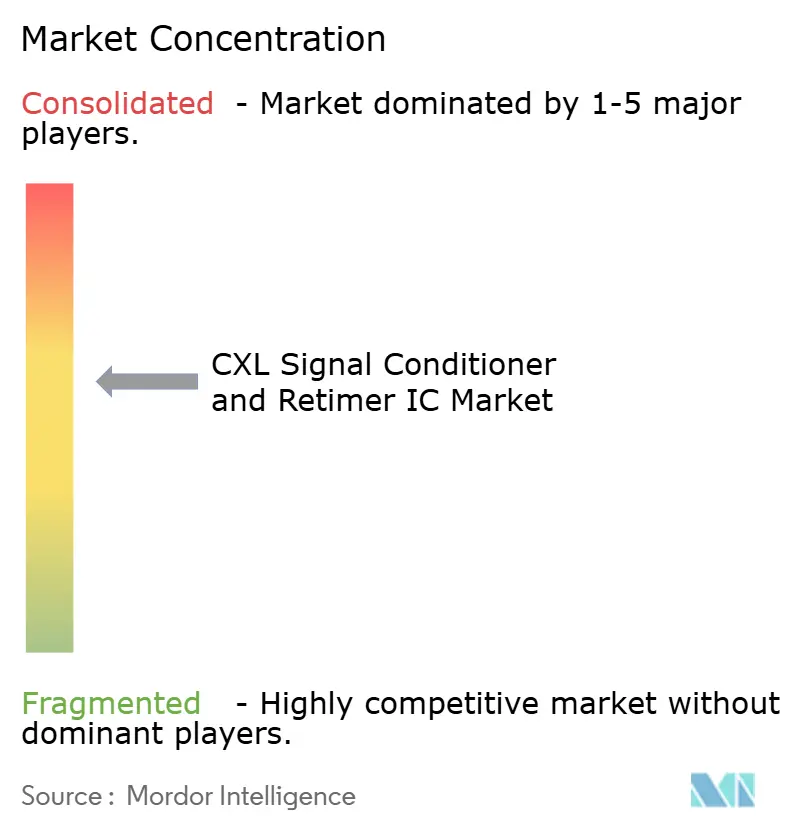

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による CXL シグナルコンディショナーおよびリタイマー IC 市場分析

CXL シグナルコンディショナーおよびリタイマー IC 市場規模は、2025年に9.0 ビリオン 米ドル、2026年に11.9 ビリオン 米ドルと予測され、2026年から2031年にかけて CAGR 22.77%で成長し、2031年までに33.2 ビリオン 米ドルに達する見込みです。2025年のベースは、PCIe 5.0 および CXL 2.0 AI サーバープラットフォームがハイパースケールクラスター全体で大量展開されていたため、すでに商業規模に移行した市場を反映していました。2026年の移行は PCIe 6.0 の量産立ち上げを中心としており、標準 PCB 材料上での 64 GT/s における信号完全性の限界により、外部リタイマーが AI サーバーボード設計の必須部品となっています。この変化は PCIe 世代間の通常のステップではなく、使用可能なトレース到達距離の短縮によりリタイマーがパッシブルーティングに依存していた位置に配置されるようになり、サーバーあたりのシリコン含有量が拡大するためです。CXL ベースのメモリ拡張、プーリング、およびスイッチベースのファブリックは、ラックおよびサーバーアーキテクチャ全体でシグナルリカバリーを必要とするリンク数を増加させるため、さらなる需要を追加します。CXL シグナルコンディショナーおよびリタイマー IC 市場は、北米のハイパースケール展開の強さ、アジア太平洋地域における迅速なサプライチェーンのスケーリング、および既存ベンダーが深い認定ポジションから恩恵を受ける一方で新規参入者がパフォーマンス、ケーブル統合、および相互運用性の準備を通じて参入を試みる競争構造によっても形成され続けています。

レポートの主要ポイント

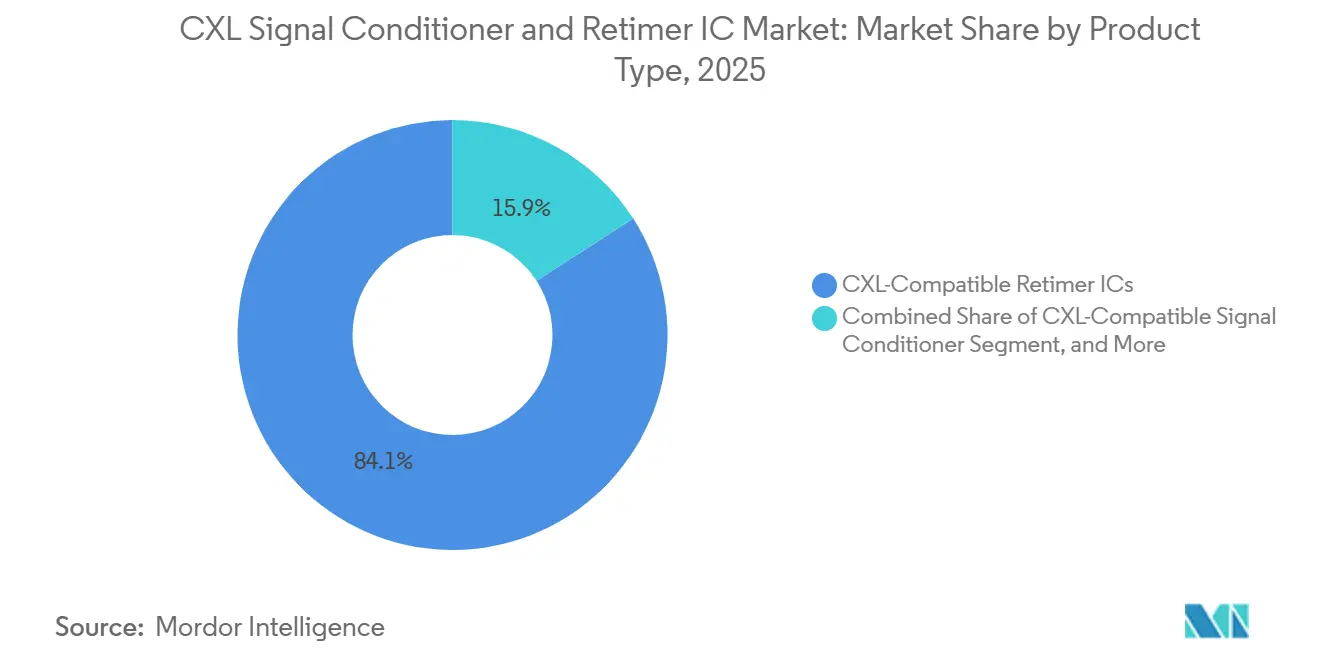

- 製品タイプ別では、CXL 対応リタイマー IC が2025年の CXL シグナルコンディショナーおよびリタイマー IC 市場規模の84.12%のシェアを獲得し、アクティブシグナルコンディショニング IC は2031年にかけて CAGR 23.37%で拡大する見込みです。

- PCIe/CXL 世代互換性別では、PCIe 5.0 および CXL 1.x-2.0 対応 IC が2025年に66.83%のシェアを保持し、PCIe 6.0 および CXL 3.x 対応 IC は2031年にかけて最高 CAGR 23.54%を記録する見込みです。

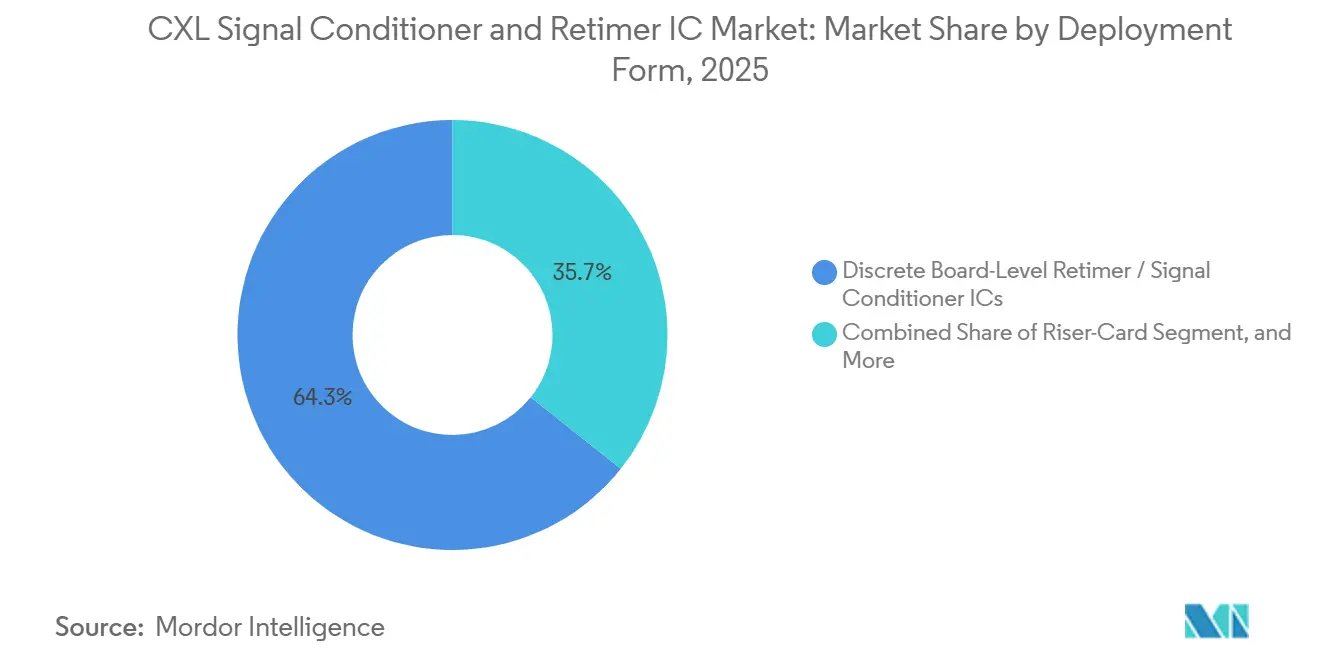

- 展開形態別では、ディスクリートボードレベルのリタイマーおよびシグナルコンディショナー IC が2025年に64.31%のシェアを占め、アクティブ電気ケーブルおよびスマートケーブルモジュール組み込み IC は2031年にかけて CAGR 23.49%で成長する見込みです。

- アプリケーション別では、AI および GPU アクセラレーターサーバーが2025年の CXL シグナルコンディショナーおよびリタイマー IC 市場規模の52.96%のシェアを占め、CXL メモリ拡張およびメモリプーリングプラットフォームは2031年にかけて CAGR 24.32%で拡大する見込みです。

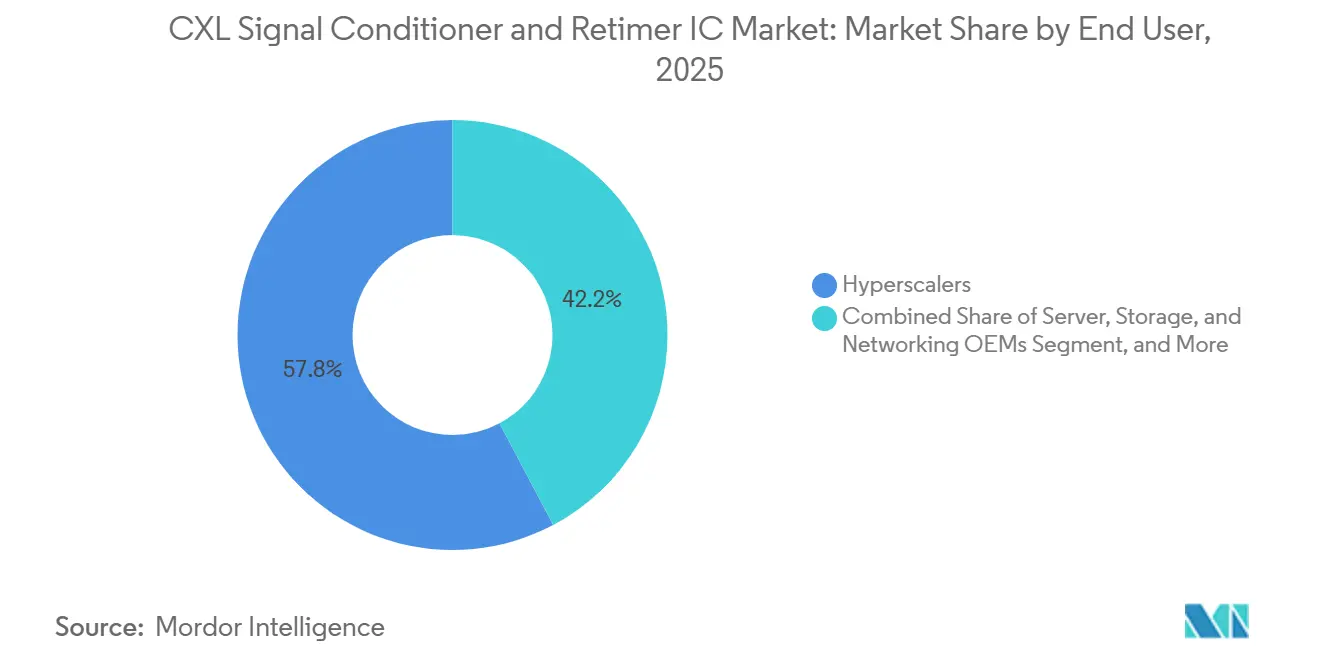

- エンドユーザー別では、ハイパースケーラーが2025年に57.77%のシェアを保持し、クラウドサービスプロバイダーおよびネオクラウドプロバイダーは2031年にかけて CAGR 24.13%で拡大する見込みです。

- 地域別では、北米が2025年の CXL シグナルコンディショナーおよびリタイマー IC 市場規模のグローバル需要の49.07%のシェアを占め、アジア太平洋地域は2031年にかけて最速 CAGR 23.77%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル CXL シグナルコンディショナーおよびリタイマー IC 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR 予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI サーバーラックの高密度化によるチャネル損失バジェットの増大 | +5.5% | グローバル(北米およびアジア太平洋地域のハイパースケールクラスターに集中) | 短期(2年以内) |

| PCIe 6.0 および CXL 3.0 の採用によるプロトコル対応シグナルリカバリーの必要性 | +4.8% | グローバル(北米 OEM プラットフォームおよびアジア太平洋地域 ODM サプライチェーンが主導) | 短期(2年以内) |

| ハイパースケールメモリプーリングニーズによる低遅延 CXL 接続需要の拡大 | +4.2% | 北米およびヨーロッパ(アジア太平洋地域のネオクラウド環境での二次採用を含む) | 中期(2〜4年) |

| 第6世代対応リタイマーが新 AI プラットフォームの設計標準となる | +3.5% | グローバル(北米、台湾、韓国の ODM エコシステムを中心) | 短期(2年以内) |

| チップレットベースのシステムアーキテクチャによるボード間インターコネクト数の増加 | +2.1% | グローバル(アジア太平洋地域のチップレット設計およびパッケージングハブで特に重要) | 中期(2〜4年) |

| 相互運用性テストコストによる認定サプライヤーの切り替えコストの上昇 | +1.4% | グローバル(北米およびヨーロッパで最も負担が大きい) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI サーバーラックの高密度化がチャネル損失バジェットを増大させている

最新の AI アクセラレーターラックは2025年までに72 GPU システムで150 kW/ラックを超えており、Microsoft Research はアクセラレーターラックの電力が汎用コンピューティングおよびストレージラックよりもはるかに速く増加していることを示しました。[1]Microsoft Research、「AI 時代のデータセンター電力供給階層の設計」、arXiv、ar5iv.labs.arxiv.org この電力シフトは CXL シグナルコンディショナーおよびリタイマー IC 市場にとって重要です。なぜなら、より高密度なラックは、より狭い熱的・物理的レイアウトにより多くの高速リンクを配置するからです。PCIe 6.0 の速度では、標準ボード材料上での到達距離の限界が深刻になり、多くのサーバーパスでシグナルリカバリーをオプションとして扱うことができなくなります。その結果、ユニット需要の増加だけでなく、先進 AI システム内の GPU-CPU 間、GPU-メモリ間、GPU-ネットワーク間リンク全体への配置の拡大ももたらされます。ラックアーキテクチャが今後数年間でより大きな電力エンベロープに移行するにつれて、確定的なリンク完全性の必要性が新しいプラットフォーム世代全体で CXL シグナルコンディショナーおよびリタイマー IC 市場を支え続けることが期待されます。

PCIe 6.0 および CXL 3.0 の採用がプロトコル対応シグナルリカバリーを必要としている

PCIe 5.0 から PCIe 6.0 への移行は、PAM4 シグナリングおよび FLIT ベースの動作がリンクリカバリーデバイスへの技術的負担を高めるため、リタイマーの要件を変化させました。この変化は CXL シグナルコンディショナーおよびリタイマー IC 市場を支えています。なぜなら、ベンダーは AI およびメモリファブリック全体でより厳格な遅延、コンプライアンス、および相互運用性の目標を達成しなければならないからです。Microchip Technology は2026年6月に PCIe 6.0 および CXL 3.1 リタイマーを12 ns 未満のピン間遅延で発売しました。これは、低遅延コンプライアンスが先進展開における中心的な購買要因となっていることを示しています。CXL コンソーシアムはまた、2025年11月に CXL 4.0 仕様をリリースしており、CXL 3.x がより広範な展開に入る中でも製品サイクルが短縮されていることを意味します。[2]CXL コンソーシアム、「堅牢な CXL コンプライアンスプログラムの開発」、Compute Express Link コンソーシアムブログ、computeexpresslink.org この短い標準ウィンドウは、設計から認定、そして量産出荷へと迅速に移行できるサプライヤーに有利です。また、サーバープラットフォームが第6世代に深く移行し、後続世代に備えるにつれて、プロトコル対応シグナルリカバリーを CXL シグナルコンディショナーおよびリタイマー IC 市場の中心に置き続けます

ハイパースケールメモリプーリングニーズが低遅延 CXL 接続需要を拡大している

Microsoft Research は、大規模クラウドクラスターにおける DRAM の最大25%がコンピューティングとメモリのバランスが取れていない場合に無駄になる可能性があることを示し、CXL ベースのプーリングが総 DRAM 需要を7%削減し、サーバーコストを3.5%削減できることも明らかにしました。これらの経済性は CXL シグナルコンディショナーおよびリタイマー IC 市場に直接関係します。なぜなら、すべてのメモリプーリングアーキテクチャは安定した低遅延・高速 CXL リンクに依存しているからです。Microsoft Research はまた、2026年にスパーストポロジーメモリポッドを提案しており、概念研究から実用的な展開設計への移行を強化しています。Marvell は2026年3月に、最大48 TB の共有メモリと4 TB/s の累積帯域幅をサポートする260レーンの CXL 3.x スイッチを発表することでその方向性を強化しました。[3]Marvell Technology, Inc.、「Marvell が次世代 CXL スイッチを発売し、メモリプーリングによる AI メモリウォールの突破を実現」、Marvell ニュースルーム、marvell.com これらの展開が拡大すると、リタイマー需要はホストボードに限定されず、スイッチパス、モジュールリンク、およびファブリックレベルのインターコネクト層にも拡大します。これにより、CXL シグナルコンディショナーおよびリタイマー IC 市場のアドレス可能な機会が AI サーバー数だけを超えて広がります。

第6世代対応リタイマーが新 AI プラットフォームの設計標準となっている

Astera Labs は2025年5月に、Aries 6 PCIe および CXL スマート DSP リタイマーが主要 AI およびクラウドサーバー顧客との認定を完了し、次世代プラットフォームの展開に伴い量産に移行していると述べました。同社はその後、2026年第1四半期の売上高が3.084 ビリオン 米ドルと前年同期比93%増を報告しており、これは主要ハイパースケール顧客における複数の AI プラットフォームでの量産立ち上げを反映しています。このパターンは CXL シグナルコンディショナーおよびリタイマー IC 市場にとって重要です。なぜなら、第6世代リタイマーがプラットフォーム内で認定されると、ベンダーの切り替えが別の長い検証サイクルを引き起こすことが多いからです。Marvell はまた、アクティブ電気ケーブルとリタイマーの合算売上高が2027年度に2026年度比で倍増すると述べており、より広範な設計受注の出荷量への転換を示しています。その結果、認定サプライヤーがプラットフォーム世代の寿命にわたってより耐久性のあるポジションを獲得する設計標準効果が生まれます。この効果は CXL シグナルコンディショナーおよびリタイマー IC 市場内の量産の可視性と競争規律の両方を支えます。

抑制要因の影響分析*

| 抑制要因 | CAGR 予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PCI-SIG および CXL コンプライアンスの高い検証負担による設計受注の遅延 | -1.8% | グローバル(北米およびヨーロッパの OEM サプライチェーンで最も長いサイクル) | 中期(2〜4年) |

| 急速な標準改訂による製品陳腐化リスクの増大 | -1.5% | グローバル(より短いライフサイクル期待のもとにあるアジア太平洋地域 ODM で深刻な影響) | 長期(4年以上) |

| 電力散逸および熱制約による高密度サーバーボードへの展開制限 | -1.2% | グローバル(150 kW/ラック超の北米 AI クラスター展開で最も深刻) | 中期(2〜4年) |

| オンダイ PHY の改善および統合 CPU サポートによるスタンドアロンリタイマー需要の長期的減少 | -0.9% | グローバル(主要 CPU サプライヤーによる北米プラットフォーム選択に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PCI-SIG および CXL コンプライアンスの高い検証負担が設計受注を遅延させている

PCI-SIG および CXL コンプライアンス要件は、リタイマーがシリコン提供から収益を生む プラットフォーム承認に転換する前に複数層のテストを追加します。CXL コンソーシアムのコンプライアンスフレームワークは、ベンダーがエコシステムハードウェアおよびリファレンスシステムに対して検証することを要求する構造化されたテストイベントおよび相互運用性フェーズを使用します。このシーケンスは製品完成から商業展開までの時間を延長し、CXL シグナルコンディショナーおよびリタイマー IC 市場における各世代で利用可能な収益ウィンドウを狭めます。この負担は小規模ベンダーにとってより重く、通常は専任のコンプライアンスチームが少なく、反復サイクルを短縮するためのラボキャパシティも少ないためです。これは、すでに複数世代の認定経験と顧客信頼を持つサプライヤーのポジションを強化する傾向があります。その結果、技術的パフォーマンスが重要な市場となりますが、認定準備が量産展開に最初に到達する者を決定することが多いです。

急速な標準改訂が製品陳腐化リスクを高めている

CXL ロードマップは急速に進んでおり、2025年11月の CXL 4.0 のリリースは、CXL 3.x がまだ量産にスケールしている中でも、サプライヤーがいかに迅速に製品計画を更新しなければならないかを示しています。このペースは CXL シグナルコンディショナーおよびリタイマー IC 市場に真の課題をもたらします。なぜなら、カスタムシリコン開発サイクルが一つの標準世代の商業的寿命に近づく可能性があるからです。プラットフォームの立ち上げ遅延は、次の改訂が焦点となる前に縮小する展開ウィンドウに直面する認定済み製品をベンダーに残す可能性があります。サプライヤーは互換性を広げることで対応しており、Microchip は XpressConnect ファミリーが同一シリコン上で PCIe 第3世代から第6世代をサポートすると述べています。このアプローチはライフサイクルリスクの一部を軽減しますが、プラットフォーム要件と顧客認定ロードマップの急速な変化によって生じる圧力を取り除くものではありません。正味の効果として、CXL シグナルコンディショナーおよびリタイマー IC 市場では製品タイミングが製品パフォーマンスとほぼ同様に重要であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リタイマーがコアを保持しながらアクティブコンディショニングが新たな成長層を構築

CXL 対応リタイマー IC は2025年に製品タイプセグメントの84.12%を占め、CXL シグナルコンディショナーおよびリタイマー IC 市場需要の中心に確固たる位置を保ちました。この大きなシェアは、第5世代および第6世代の速度でプロトコル対応の完全な再生が必要な AI サーバーベースボード、ケーブルアセンブリ、およびメモリ拡張ハードウェアにおける必須の役割を反映していました。ハイパースケーラーは一般的に長いサイクルでリタイマーサプライヤーを検証するため、承認されたデバイスはプラットフォームが量産に入ると置き換えが困難になり、ベースも安定したままでした。実際には、2025年の高いシェアは CXL シグナルコンディショナーおよびリタイマー IC 産業がより単純なコンディショニングアプローチよりも完全なリタイミングに最初に依存していたことを示しています。また、この市場における製品リーダーシップが生のレーンパフォーマンスだけでなく、認定の深さと密接に結びついていることも示しています。

シグナルコンディショナーおよびリドライバー IC は、完全なリタイマー機能が常に必要とされないライザーカード、ストレージバックプレーン、エンタープライズアドインボードなどの短距離アプリケーションで引き続き関連性を保ちました。アクティブシグナルコンディショニング IC は2031年にかけて CAGR 23.37%で成長する見込みであり、CXL シグナルコンディショナーおよびリタイマー IC 市場規模においてセグメント別で最も成長の速い製品タイプとなっています。この成長は、ラック間の銅リンクを介して PCIe 6.0 信号を延長するアクティブ電気ケーブルアセンブリおよびスマートケーブルモジュールでの使用から来ています。Montage Technology は2026年1月に、中国のケーブルメーカーと共同開発し、CPU、xPU、PCIe スイッチ、および NIC との相互運用性テストで検証された PCIe 6.x および CXL 3.x アクティブ電気ケーブルソリューションを発売することでその製品方向性を拡大しました。この動きは、機会の一部をボードソケットからケーブルベースのインターコネクト層にシフトさせるため重要です。また、パフォーマンスクリティカルなリンクにおけるリタイマーの中心的な役割を低下させることなく、CXL シグナルコンディショナーおよびリタイマー IC 市場内のアドレス可能な製品ミックスを広げます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

PCIe/CXL 世代互換性別:第5世代供給が規模を維持しながら第6世代が成長プロファイルを設定

PCIe 5.0 および CXL 1.x-2.0 対応 IC は2025年にこのセグメントの66.83%を占め、レガシーから現行世代プラットフォームが出荷量の大部分を占め続けていることを意味しました。このポジションは、Hopper 世代 AI サーバーの継続的な生産と、ハイパースケールおよびネオクラウドデータセンターにすでに存在する大規模なインストールベースを反映していました。CXL シグナルコンディショナーおよびリタイマー IC 市場は、新しいプラットフォームが第6世代への移行を準備していた中でも、既存のサーバー世代からの強い需要テールを持って2026年に入りました。このインストールベースは重要です。なぜなら、大規模クラウド環境での交換サイクルは即座には起こらず、検証済みシステムが数四半期にわたって需要を生み続けるからです。また、次の仕様が利用可能になった直に市場が最新の互換性層に完全にシフトしなかった理由を説明するのにも役立ちます。

PCIe 6.0 および CXL 3.x 対応 IC は2031年にかけて CAGR 23.54%で成長する見込みであり、CXL シグナルコンディショナーおよびリタイマー IC 市場において最も急速に動いている互換性カテゴリーとなっています。その成長は、新しい AI サーバープラットフォームの2026年量産立ち上げと、64 GT/s でのより厳格なシグナルリカバリーの技術的必要性に結びついています。Intel の PCIe 6.0 リタイマー補足フットプリントも、世代間でピン互換のリタイマー移行を可能にすることでよりアップグレードしやすいパスをサポートし、サーバー開発者の再設計の摩擦を低減します。Broadcom の BCM85667 リタイマー製品概要はそのフットプリントへの準拠を強調しており、ベンダーがパフォーマンスと同様にプラットフォームの継続性を中心にポジショニングしていることを示しています。複数世代設計は、複数の製品サイクルにわたって認定価値を延長したい ODM および OEM にとって実用的な調達オプションとなっています。その結果、現在の量産は依然として第5世代に傾いていますが、将来の成長は第6世代の採用とより広範な後方互換設計戦略によってますます定義される互換性セグメントとなっています。

展開形態別:ボードレベルハードウェアがインストールベースを保持しながらケーブル組み込み設計が勢いを増す

ディスクリートボードレベルのリタイマーおよびシグナルコンディショナー IC は2025年の展開形態需要の64.31%を占め、フォームファクター別の CXL シグナルコンディショナーおよびリタイマー IC 市場シェアにおいてリーディングポジションを獲得しました。このリーダーシップは、CPU、GPU、NVMe コントローラー、および CXL メモリコントローラー間のリンク長がシグナル再生なしにサポートできる到達距離を超えるサーバーベースボードにおける必須の役割から来ていました。ボードレベル設計は、ハイパースケーラーと OEM がリタイマーの動作を認定する最初の場所でもあります。なぜなら、これらのレイアウトがコアプラットフォームの安定性を定義するからです。その結果、このフォームファクターは、新しいケーブルベースおよびシャーシベースの配置が拡大する中でも、現在の収益の大部分を依然として支えています。これは、より厳しい信号バジェットが最新の AI サーバー内でより高いシリコン含有量に変換される方法の最も直接的な表現です。

ライザーカードおよびアドインボード組み込み IC は、GPU が拡張スロットおよび別個のライザーアセンブリを通じて接続するシステムで引き続き機能し、分解されたプラットフォームレイアウトにおいて安定した役割を果たしました。アクティブ電気ケーブルおよびスマートケーブルモジュール組み込み IC は2031年にかけて最速 CAGR 23.49%を記録する見込みであり、CXL シグナルコンディショナーおよびリタイマー IC 市場マザーボードを超えて拡大していることを示しています。Astera Labs は、Aries 6 スマートケーブルモジュールが銅製アクティブ電気ケーブルを介して最大7メートルの PCIe 6.x および CXL 3.x 信号到達距離をサポートすると述べており、これはマルチラックおよび隣接ラック AI クラスターレイアウトに直接対応しています。これは、クラスタースケールの拡大とラック電力密度の制限が、パッシブ銅では確実に処理できない物理的境界を越えてコンピューティングファブリックを押し進めるため重要です。コネクター、バックプレーン、およびシャーシ組み込み設計は、コンディショニングがミッドプレーンに組み込まれた高密度スイッチおよびストレージシステムにおいて別の需要層を追加します。これらの形態を合わせると、ボードレベルハードウェアが CXL シグナルコンディショナーおよびリタイマー IC 市場で最大の収益ベースを依然として保持しているにもかかわらず、展開の多様性が高まっていることが示されます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

アプリケーション別:AI サーバーが現在の量産をリードしながらメモリプーリングが最速の拡大パスを創出

AI および GPU アクセラレーターサーバーは2025年のアプリケーション需要の52.96%を占め、CXL シグナルコンディショナーおよびリタイマー IC 市場において最大のアプリケーションベースとなりました。このシェアは、コンピューティング、ストレージ、およびメモリサブシステム全体で高速接続が必要なハイパースケールサイトにおける加速サーバーシステムの大規模展開を反映していました。Astera Labs は、Aries リタイマーが Hopper および HGX プラットフォーム全体で量産展開済みであり、Blackwell 世代システムで立ち上げ中であると述べており、リタイマー需要が AI サーバーの構築サイクルをいかに密接に追跡しているかを示しています。ハイパフォーマンスコンピューティングおよびスーパーコンピューティングプラットフォームも、信号完全性に重い要件を課すコンポーザブルおよびファブリックベースの設計を使用するため、意味のある需要を追加しました。これにより、他のアプリケーションが拡大する中でも、AI コンピューティングプラットフォームが近期の出荷規模の中心に留まります。

CXL メモリ拡張およびメモリプーリングプラットフォームは2031年にかけて CAGR 24.32%で成長する見込みであり、アプリケーション別の CXL シグナルコンディショナーおよびリタイマー IC 市場規模において最も強い将来成長プロファイルを持っています。Microsoft Research は、プーリングが無駄な DRAM を削減し総サーバーコストを低下させることができることを示しており、クラウドオペレーターにパイロット展開を超えて移行する具体的な理由を与えています。Microsoft のスパーストポロジーメモリポッドに関するその後の研究は、より広範な展開計画を支える実用的なアーキテクチャガイダンスを追加しました。Marvell の Structera S 30260 スイッチは、CXL メモリプーリングファブリック向けに260レーン、最大48 TB の共有メモリ、および4 TB/s の累積帯域幅をサポートすることで、その機会に別の層を追加しました。各プーリングトポロジーは、ホストポート、スイッチパス、およびメモリ側接続を含む複数のポイントでリタイマーを必要とし、ラックあたりのリタイマー数を単純なサーバーノードの視点をはるかに超えて増加させます。これが、AI サーバーが依然として最大の現在の収益シェアを保持しているにもかかわらず、メモリプーリングが他のアプリケーションよりも速く拡大すると予想される理由です。

エンドユーザー別:ハイパースケーラーが量産需要を定義しながらネオクラウドがより速い採用サイクルを推進

ハイパースケーラーは2025年のエンドユーザー需要の57.77%を占め、CXL シグナルコンディショナーおよびリタイマー IC 市場において最大の顧客ベースを持ちました。そのリードは、PCIe 6.0 AI システムのファーストウェーブ採用と CXL メモリプーリングへの早期移行から来ており、どちらも展開あたりの高いリタイマー含有量を持ちます。ハイパースケーラーはまた、そのプラットフォーム要件がより広範な量産に移行するフットプリント、コンプライアンスレベル、およびケーブル設計を決定することが多いため、認定標準を形成します。この影響は OEM および ODM チャネルを通じて広がり、ハイパースケールの設計受注が複数の連携したサプライチェーン層全体で量産を支えることができることを意味します。その意味で、ハイパースケーラーはより多くのユニットを購入するだけでなく、より広い CXL シグナルコンディショナーおよびリタイマー IC 産業の技術テンプレートも設定します。

クラウドサービスプロバイダーおよびネオクラウドプロバイダーは2031年にかけて CAGR 24.13%で成長する見込みであり、CXL シグナルコンディショナーおよびリタイマー IC 市場において最も成長の速いエンドユーザーグループとなっています。Marvell は2026年度の売上高が81.95 ビリオン 米ドルと過去最高を記録し、アクティブ電気ケーブルとリタイマーの合算売上高が2027年度に倍増すると述べており、先進的なクラウド指向の展開が顧客ベース全体で拡大していることを示すシグナルです。ネオクラウドオペレーターは AI スループットとインフラ効率で競争するため、一部の大規模バイヤーよりも速いペースで新しいインターコネクト設計を採用できることが多く、迅速に動くことができます。サーバー、ストレージ、およびネットワーキング OEM は、ハイパースケーラーとクラウドの要件を定期的なコンポーネント注文に変換するチャネルであり続けており、特に台湾および東南アジアの製造ネットワークを通じています。ODM も IC ベンダーからの事前認定リファレンスボードと相互運用性サポートに大きく依存しており、評価キットとラボインフラに投資するベンダーを強化します。HPC センター、研究機関、および大企業は、インストールベースが成熟するにつれてより多くの CXL 対応プラットフォームを吸収することが期待される、より小さいが拡大する需要層を形成しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル需要の49.07%を占め、CXL シグナルコンディショナーおよびリタイマー IC 市場シェアにおいて最大のポジションを持つ地域となりました。この地域はハイパースケール AI データセンターの構築の主要センターであり続け、現在のリタイマー消費の最前線に位置し続けました。また、米国を拠点とするハイパースケーラーがアジア全体の OEM および ODM サプライチェーンに流れ込むプラットフォーム要件を設定することが多いため、アーキテクチャ上の影響力も大きく持ちました。これ、北米の需要がローカル出荷だけでなく、グローバルサプライヤーの認定パスと製品優先事項にも影響することを意味します。

ヨーロッパは、スーパーコンピューティングセンター、大規模プライベートクラウド環境、およびサーバー設計業務が先進インターコネクトハードウェアへの需要を支えるドイツ、英国、フランスを通じて重要な役割を果たしました。この地域は絶対規模では北米に及びませんでしたが、コンポーザブルインフラとメモリ効率がエンタープライズおよび研究展開においてますます重要になっているため、引き続き関連性を保ちました。これにより、CXL シグナルコンディショナーおよびリタイマー IC 市場は、単純なクラウド構築量よりもアーキテクチャ採用に結びついた安定したヨーロッパの需要ベースを持ちます。ヨーロッパはまた、設計センターとインフラオペレーターがパフォーマンスと効率のためにサーバープラットフォームの構成方法に影響を与えるため、認定とプラットフォームエンジニアリングにおいても重要です。

アジア太平洋地域は2031年にかけて最速 CAGR 23.77%を記録する見込みであり、地域別の CXL シグナルコンディショナーおよびリタイマー IC 市場規模において最も成長の速い地域となっています。中国はローカルリタイマー参加を強化しており、Montage Technology はすでに PCIe 6.x および CXL 3.x リタイマーをサンプリングし、次世代データセンターインターコネクトを対象としたアクティブ電気ケーブルソリューションを発売しています。台湾は ODM および IC 設計エコシステムを通じて中心的な役割を果たし続け、韓国はそこのメモリおよびモジュールエコシステムが下流の CXL 展開をサポートするため重要です。日本もより広いサーバー接続チェーン内のシグナルコンディショニングおよびタイミングコンポーネント能力を通じて貢献しています。南米および中東・アフリカは今日はより小規模ですが、地域のクラウドおよびソブリン AI インフラ展開が高速サーバーハードウェアへの追加的な需要を生み出すため、予測期間にわたって構造的に関連性があります。プラットフォームコストが正常化し認定能力が広がるにつれて、これらの地域は後期段階の CXL サーバーおよびメモリファブリック展開においてより大きな役割を果たすことが期待されます。

競争環境

CXL シグナルコンディショナーおよびリタイマー IC 市場は中程度に集中しており、Astera Labs、Broadcom、および Marvell がハイパースケールおよび先進 AI プラットフォーム認定において最も深いポジションを保持しています。彼らの優位性は製品の幅だけでなく、実証済みの相互運用性、顧客設計サポート、および量産展開への早期アクセスからも来ています。Astera Labs は2025年に主要 AI およびクラウド顧客との Aries 6 リタイマーおよびスマートケーブルモジュールの量産移行によりそのポジションを強化しました。Broadcom は5 nm ジオメトリで構築され Intel PCIe 6.0 補足フットプリントに準拠した PCIe 第6世代および CXL 3.1 リタイマーである BCM85667 を通じてその地位を強化しました。Marvell はリタイマー、アクティブ電気ケーブルエンドポイント、および CXL スイッチ機能をより広い接続ポートフォリオに組み合わせることでそのポジションを拡大しました。

競争パターンはハイパースケーラーのマルチソーシング要件によって形成されており、強力な既存プレイヤーでさえ主要プラットフォームで単独で運営することはほとんどありません。これにより、顧客が第2または第3の認定ソースを望む場合に Microchip Technology や Montage Technology などの挑戦者がポジションを獲得する余地が生まれます。Microchip の2026年6月のリタイマー発売はそのような動きの一つであり、低遅延と診断統合を組み合わせることで、リンクヘルスの可視性とシステムレベル管理に対するハイパースケールの要件を直接ターゲットにしました。Montage Technology は2026年1月に別の戦略的な動きを行い、リタイマーチップからアクティブ電気ケーブルソリューションに拡張することで、インターコネクトスタックのより広い部分に対応できるようにしました。これらの動きは、競争がもはやスタンドアロンのレーンリカバリーだけでなく、ベンダーがケーブル、スイッチ、およびメモリファブリック環境でシステムレベルのポジションを獲得しようとしていることを示しています。

市場はまた、一方の広範なアナログおよび接続サプライヤーと、他方の純粋な高速インターコネクトスペシャリストとの間の分裂を示しています。前者のグループは規模、ポートフォリオの幅、および既存の OEM 関係で競争できる一方、後者のグループは遅延、プラットフォームソフトウェア、およびより速いエコシステムサポート焦点を当てることが多いです。ホワイトスペースの機会は、リーダーシップがまだ固定されていない PCIe 7.0 および CXL 4.0 の準備、アクティブ光ケーブル統合、およびスイッチ隣接リタイマーアーキテクチャに残っています。これは、CXL シグナルコンディショナーおよびリタイマー IC 市場が製品アーキテクチャの選択が将来のシェアポジションを再形成するのに十分なほどまだ初期段階にあるため重要です。ボード、ケーブル、およびファブリック全体の認定をサポートしながら重複する世代ロードマップを維持できるベンダーが最も強い長期ポジションを保持する可能性が高いです。標準改訂やエコシステムテストのペースに追いつけないベンダーは、技術的には有能であっても商業的に脇に追いやられる可能性があります。

CXL シグナルコンディショナーおよびリタイマー IC 産業リーダー

Broadcom Inc.

Astera Labs, Inc.

Marvell Technology, Inc.

Texas Instruments Incorporated

Renesas Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Microchip Technology は XpressConnect PCIe 6.0 および CXL 3.1 リタイマーを商業的に発売し、PCIe 6.0 仕様上限を約80%下回る12 ns 未満のピン間遅延を実現し、1×16、2×8、および4×4 構成のリンク分岐サポートを提供しました。この製品は Microchip の ChipLink 診断エコシステムと統合され、量産中のリンク監視を行い、複雑な AI ファブリック全体のメモリ拡張とリソース分解をターゲットとし、ハイパースケール設計受注において Astera Labs および Broadcom と直接競合します。

- 2026年5月:Astera Labs は2026年第1四半期の売上高が3.084 ビリオン 米ドル(前年同期比93%増、前四半期比14%増)と過去最高を記録したと報告し、フロンティア AI ラボワークロード向けに Scorpio X シリーズ320レーンスマートファブリックスイッチを発売しました。このスイッチは集演算で最大2倍の改善を実現するハイパーキャストおよびインネットワークコンピューティング機能を備えています。2026年第2四半期の売上高ガイダンスは3.55 ビリオン 米ドルから3.65 ビリオン 米ドルの間に設定され、Scorpio P シリーズ PCIe 6 ファブリックスイッチの量産立ち上げが2026年下半期に複数のハイパースケール顧客で予定されています。

- 2026年3月:Marvell Technology は OFC 2026 において Structera S 30260 CXL 3.x スイッチを発表しました。このスイッチは260レーン、16〜32 CPU または GPU のサポート、最大48 TB の共有メモリ、および4 TB/s の累積帯域幅を提供し、顧客サンプリングは2026年第3四半期に予定されています。この発表により Marvell は、メモリ拡張、メモリアクセラレーション、およびメモリプーリングの3つすべての製品カテゴリーにわたる CXL ポートフォリオを持つ最初のベンダーとなりました。それぞれが到達距離延長のために Alaska P PCIe および CXL リタイマーを必要とします。

- 2026年1月:Montage Technology は PCIe 6.x および CXL 3.x アクティブ電気ケーブルソリューションを発売しました。このソリューションは中国の主要ケーブルメーカーと共同設計され、CPU、xPU、PCIe スイッチ、および NIC との相互運用性テストで検証されています。このソリューションはハイパースケーラーおよびハイパフォーマンスサーバープラットフォーム向けのスーパーノードインターコネクトアーキテクチャをターゲットとし、同社の PCIe 6.x リタイマーポートフォリオをケーブルフォームファクター展開に拡張し、中国のアクティブ電気ケーブルリタイマー供給における商業的マイルストーンを示しています。

グローバル CXL シグナルコンディショナーおよびリタイマー IC 市場レポートの範囲

グローバル CXL シグナルコンディショナーおよびリタイマー IC 市場とは、高速データ伝送をコンディショニングおよびリタイミングすることにより Compute Express Link(CXL)システムにおける信号完全性と信頼性を向上させる集積回路(IC)の設計、製造、および展開に焦点を当てた産業セグメントを指します。

CXL シグナルコンディショナーおよびリタイマー IC 市場レポートは、製品タイプ(CXL 対応リタイマー IC、CXL 対応シグナルコンディショナー / リドライバー IC、および CXL 対応アクティブシグナルコンディショニング IC)、PCIe/CXL 世代互換性(PCIe 5.0 / CXL 1.x-2.0 対応、PCIe 6.0 / CXL 3.x 対応、PCIe 7.0 / CXL 4.0 対応、およびマルチ世代後方互換 IC)、展開形態(ディスクリートボードレベルリタイマー / シグナルコンディショナー IC、ライザーカードおよびアドインボード組み込み IC、アクティブ電気ケーブルおよびスマートケーブルモジュール組み込み IC、ならびにコネクター、バックプレーン、およびシャーシ組み込み IC)、アプリケーション(AI および GPU アクセラレーターサーバー、ハイパフォーマンスコンピューティングおよびスーパーコンピューティングシステム、ハイパースケールおよびクラウドコンピューティングサーバー、CXL メモリ拡張およびメモリプーリングプラットフォーム、エンタープライズおよびプライベートクラウドサーバー、CXL ファブリックスイッチおよびコンポーザブルインフラ、ストレージ、JBOF、および CXL 対応ストレージアプライアンス、ならびにアクティブ電気ケーブルおよびラックスケールインターコネクトプラットフォーム)、エンドユーザー(ハイパースケーラー、クラウドサービスプロバイダーおよびネオクラウドプロバイダー、サーバー、ストレージ、およびネットワーキング OEM、ODM およびシステムプラットフォームメーカー、HPC センター、研究機関、およびスーパーコンピューティング施設、大企業およびプライベートクラウドオペレーター、ならびにテレコム、エッジクラウド、およびコロケーションオペレーター)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米、および中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| CXL 対応リタイマー IC |

| CXL 対応シグナルコンディショナー / リドライバー IC |

| CXL 対応アクティブシグナルコンディショニング IC |

| PCIe 5.0 / CXL 1.x-2.0 対応 |

| PCIe 6.0 / CXL 3.x 対応 |

| PCIe 7.0 / CXL 4.0 対応 |

| マルチ世代後方互換 IC |

| ディスクリートボードレベルリタイマー / シグナルコンディショナー IC |

| ライザーカードおよびアドインボード組み込み IC |

| アクティブ電気ケーブルおよびスマートケーブルモジュール組み込み IC |

| コネクター、バックプレーン、およびシャーシ組み込み IC |

| AI および GPU アクセラレーターサーバー |

| ハイパフォーマンスコンピューティングおよびスーパーコンピューティングシステム |

| ハイパースケールおよびクラウドコンピューティングサーバー |

| CXL メモリ拡張およびメモリプーリングプラットフォーム |

| エンタープライズおよびプライベートクラウドサーバー |

| CXL ファブリックスイッチおよびコンポーザブルインフラ |

| ストレージ、JBOF、および CXL 対応ストレージアプライアンス |

| アクティブ電気ケーブルおよびラックスケールインターコネクトプラットフォーム |

| ハイパースケーラー |

| クラウドサービスプロバイダーおよびネオクラウドプロバイダー |

| サーバー、ストレージ、およびネットワーキング OEM |

| ODM およびシステムプラットフォームメーカー |

| HPC センター、研究機関、およびスーパーコンピューティング施設 |

| 大企業およびプライベートクラウドオペレーター |

| テレコム、エッジクラウド、およびコロケーションオペレーター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ別 | CXL 対応リタイマー IC | |

| CXL 対応シグナルコンディショナー / リドライバー IC | ||

| CXL 対応アクティブシグナルコンディショニング IC | ||

| PCIe/CXL 世代互換性別 | PCIe 5.0 / CXL 1.x-2.0 対応 | |

| PCIe 6.0 / CXL 3.x 対応 | ||

| PCIe 7.0 / CXL 4.0 対応 | ||

| マルチ世代後方互換 IC | ||

| 展開形態別 | ディスクリートボードレベルリタイマー / シグナルコンディショナー IC | |

| ライザーカードおよびアドインボード組み込み IC | ||

| アクティブ電気ケーブルおよびスマートケーブルモジュール組み込み IC | ||

| コネクター、バックプレーン、およびシャーシ組み込み IC | ||

| アプリケーション別 | AI および GPU アクセラレーターサーバー | |

| ハイパフォーマンスコンピューティングおよびスーパーコンピューティングシステム | ||

| ハイパースケールおよびクラウドコンピューティングサーバー | ||

| CXL メモリ拡張およびメモリプーリングプラットフォーム | ||

| エンタープライズおよびプライベートクラウドサーバー | ||

| CXL ファブリックスイッチおよびコンポーザブルインフラ | ||

| ストレージ、JBOF、および CXL 対応ストレージアプライアンス | ||

| アクティブ電気ケーブルおよびラックスケールインターコネクトプラットフォーム | ||

| エンドユーザー別 | ハイパースケーラー | |

| クラウドサービスプロバイダーおよびネオクラウドプロバイダー | ||

| サーバー、ストレージ、およびネットワーキング OEM | ||

| ODM およびシステムプラットフォームメーカー | ||

| HPC センター、研究機関、およびスーパーコンピューティング施設 | ||

| 大企業およびプライベートクラウドオペレーター | ||

| テレコム、エッジクラウド、およびコロケーションオペレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

CXL シグナルコンディショナーおよびリタイマー IC 市場の現在および予測値はいくらですか?

CXL シグナルコンディショナーおよびリタイマー IC 市場は2025年に9.0 ビリオン 米ドル、2026年に11.9 ビリオン 米ドルと評価され、CAGR 22.77%で2031年までに33.2 ビリオン 米ドルに達すると予測されています。

これらの IC の需要をリードする製品カテゴリーはどれですか?

CXL 対応リタイマー IC は2025年に84.12%のシェアで製品需要をリードしました。これは、多くの第5世代および第6世代の高速サーバーリンクで必要とされるためです。

2031年にかけて最も速く成長するアプリケーションはどれですか?

CXL メモリ拡張およびメモリプーリングプラットフォームは CAGR 24.32%で最も速く成長すると予測されており、無駄な DRAM の削減とメモリ効率の向上に対するハイパースケーラーの関心に支えられています。

現在最大のバイヤーであるエンドユーザーグループはどれですか?

ハイパースケーラーは2025年に57.77%のシェアで最大のエンドユーザーグループでした。これは、AI サーバー展開と初期の CXL メモリプーリング採用をリードしているためです。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は2031年にかけて CAGR 23.77%で最も速く成長すると予測されており、地域のサーバー製造、ローカルサプライヤーの発展、および拡大する AI インフラに支えられています。

この分野でのベンダー競争を推進しているものは何ですか?

競争は第6世代認定の深さ、ハイパースケーラーのマルチソーシングニーズ、ケーブルおよびスイッチ統合、ならびに急速に変化する PCIe および CXL 標準を管理する能力によって形成されています。

最終更新日: