CXL PCIe 6.0 PHY IP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 146.30 百万米ドル |

| 市場規模 (2031) | 524.80 百万米ドル |

| 成長率 (2026 - 2031) | 29.11% CAGR |

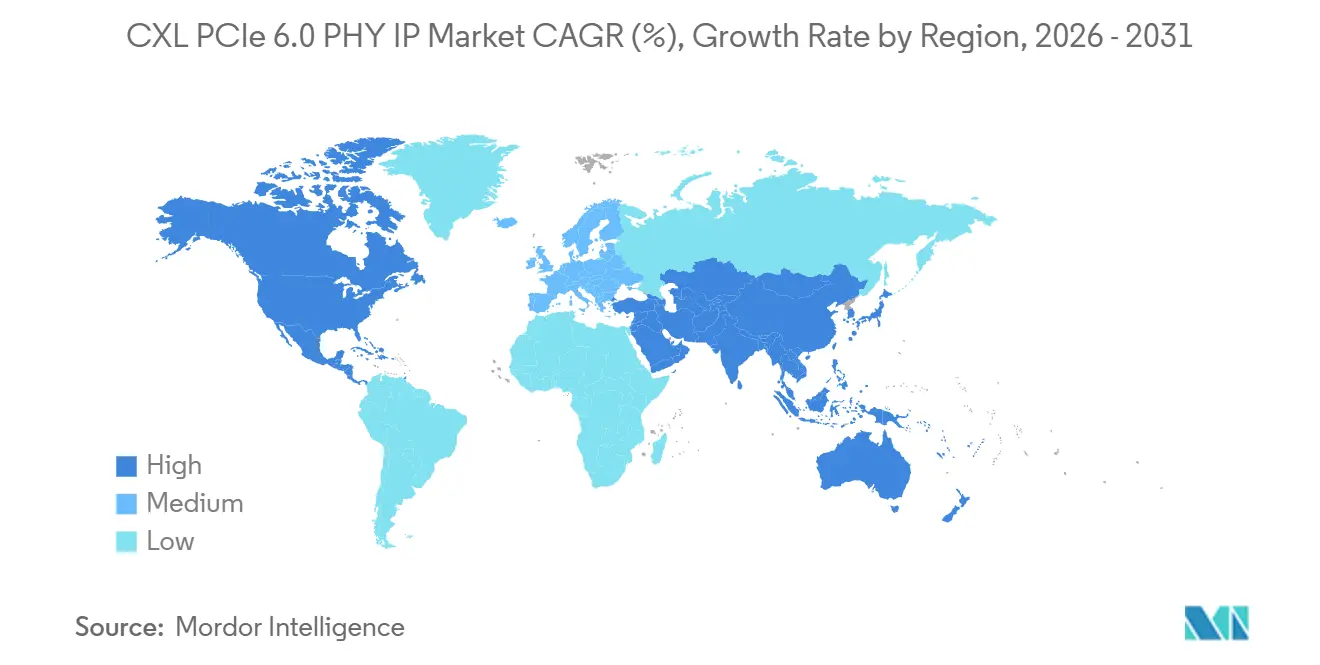

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

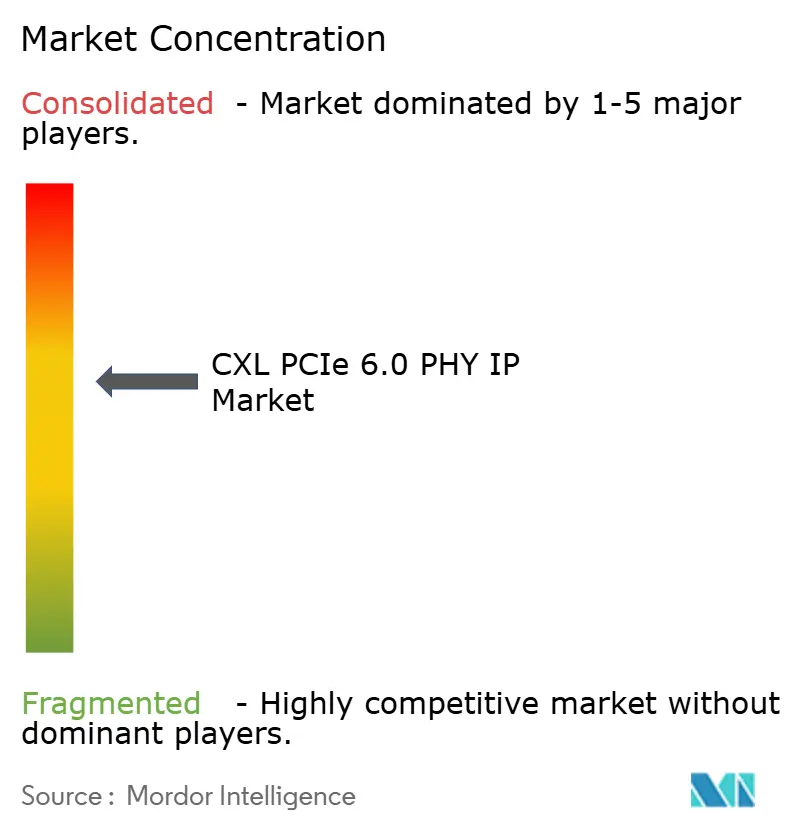

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCXL PCIe 6.0 PHY IP市場分析

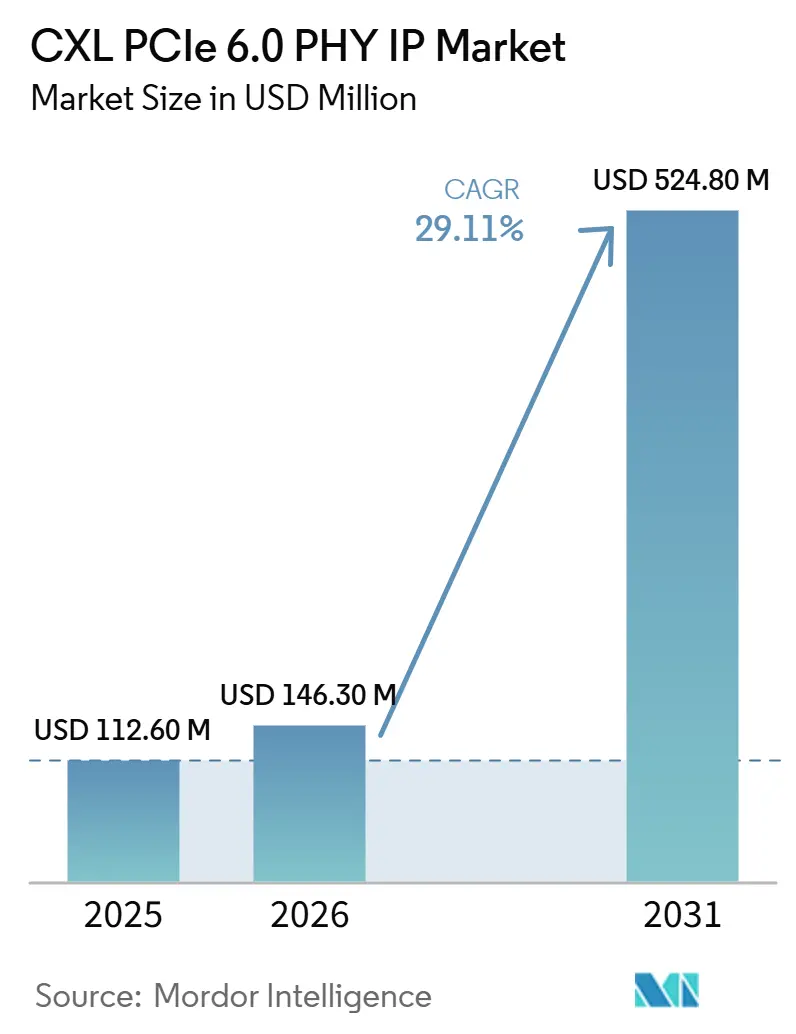

CXL PCIe 6.0 PHY IP市場規模は、2025年に1.126 ビリオン 米ドル、2026年に1.463 ビリオン 米ドルと予測され、2031年までに5.248 ビリオン 米ドルに達し、2026年から2031年にかけて29.11%のCAGRで成長する見込みです。CXL PCIe 6.0 PHY IP市場は急速に動いており、その理由はPCIe 6.0とCXL 3.xが同一の64 GT/s PAM4物理レイヤーを共有するようになったことで、チップ設計者が別々のインターフェースではなく、実績のある1つのPHYブロックを購入できるようになったためです。この変化により、コンプライアンスサポート、特性評価データ、ファウンドリ固有のチューニングを備えたシリコン実証済みIPの価値が高まっており、特に先端ノードでのスケジュール遅延を許容できないプログラムにとって重要です。需要はまた、以前のPCIe世代がサポートできた以上の高帯域幅と厳密なコヒーレンシ動作を必要とするAIアクセラレーターおよびメモリ拡張設計よっても押し上げられています。CXL PCIe 6.0 PHY IP市場は、モジュール式ライセンスモデルへの関心の高まりからも恩恵を受けており、多くのSoCチームがアナログ設計リスクを短縮しながらコントローラーの柔軟性を求めているためです。主な近期の制約はエコシステムの準備状況であり、コンプライアンス、ホストプラットフォーム、および完全な量産検証はまだトップクラスのクラウドおよびAIプログラムに集中しています。

主要レポートのポイント

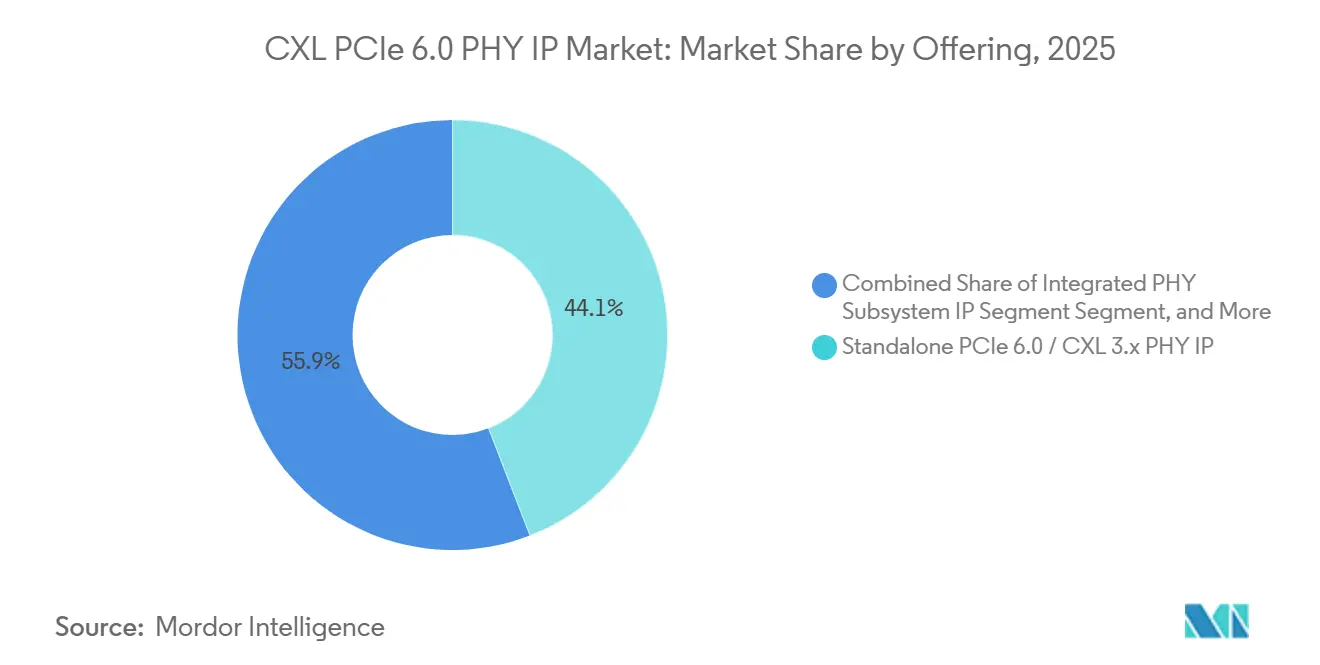

- オファリング別では、スタンドアロンPCIe 6.0およびCXL 3.x PHY IPが2025年のCXL PCIe 6.0 PHY IP市場規模の44.13%のシェアを占め、統合PHYサブシステムIPは2031年にかけて29.89%のCAGRで拡大する見込みです。

- プロトコル能力別では、CXL 3.0およびCXL 3.1サポートを備えたPCIe 6.0 PHY IPが2025年のCXL PCIe 6.0 PHY IP市場規模の48.86%のシェアを獲得し、マルチプロトコル64 GT/s PHY IPは2031年にかけて29.67%のCAGRで成長する見込みです。

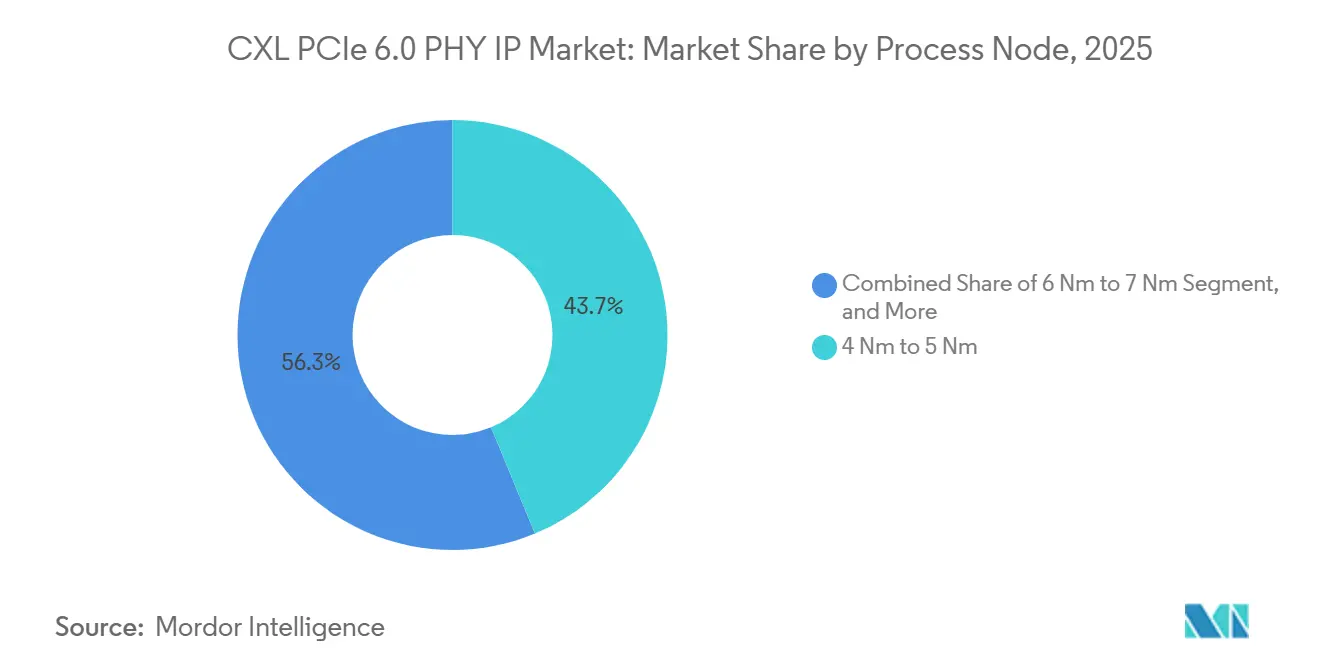

- プロセスノード別では、4 nmから5 nmが2025年のCXL PCIe 6.0 PHY IP市場規模の43.73%のシェアを占め、3 nm以下は2031年にかけて30.08%のCAGRを記録する見込みです。

- IP構成別では、x16以上のPHY IPサブシステムが2025年のCXL PCIe 6.0 PHY IP市場規模の42.61%のシェアを占め、x8 PHY IPサブシステムは2031年にかけて29.83%のCAGRで拡大する見込みです。

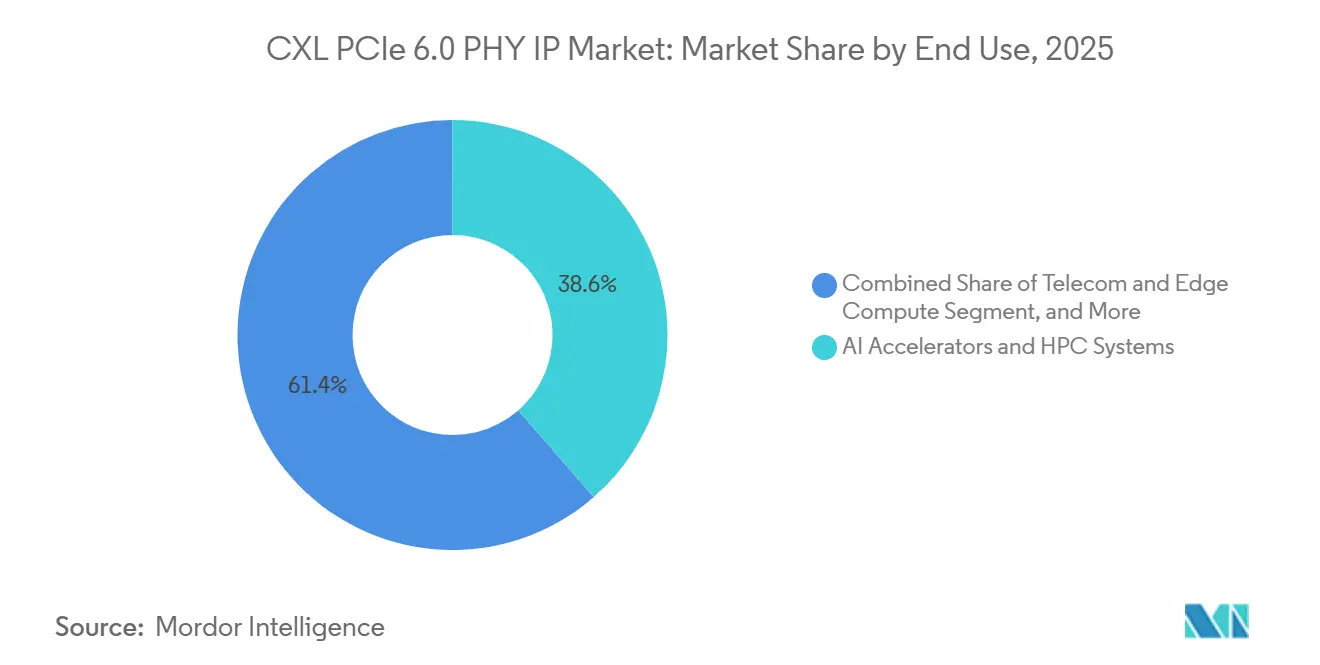

- エンドユース別では、AIアクセラレーターおよびHPCシステムが2025年のCXL PCIe 6.0 PHY IP市場規模の38.59%のシェアを占め、CXLメモリ拡張およびメモリプーリングインフラは2031年にかけて30.42%のCAGRで前進する見込みです。

- 地域別では、北米が2025年のCXL PCIe 6.0 PHY IP市場規模の43.27%のシェアを占め、アジア太平洋は2031年にかけて30.06%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルCXL PCIe 6.0 PHY IP市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIアクセラレーターおよびハイパースケールコヒーレントメモリ需要の急増 | +7.8% | 北米およびアジア太平洋に集中したグローバル | 短期(2年以内) |

| 次世代SoCにおけるPCIe 6.0とCXLの統合 | +5.9% | グローバル、北米での早期採用、アジア太平洋および欧州への波及 | 短期(2年以内) |

| PAM4および先端SerDes IPアウトソーシングへのシフト | +4.2% | 北米、欧州、アジア太平洋コア | 中期(2〜4年) |

| データセンターにおける低レイテンシメモリ分散化の必要性 | +3.1% | 北米、アジア太平洋、中国、日本、韓国 | 中期(2〜4年) |

| PCIe、CXL、イーサネットにわたるマルチプロトコルPHY再利用 | +2.2% | グローバル、北米および台湾での早期利益 | 中期(2〜4年) |

| 先端ノードテープアウトの圧力が実証済みIPブロックを優遇 | +1.8% | 北米、アジア太平洋、台湾、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーターおよびハイパースケールコヒーレントメモリ需要の急増

AIアクセラレーターSoCプログラムはCXL PCIe 6.0 PHY IP市場の主要な購買トリガーとなっており、通常のサーバーリフレッシュサイクルよりも大きな影響力を持つようになっています。ハイパースケールオペレーターは64 GT/s レーン性能を必要としており、これは大規模なAIクラスターが以前のクラウドワークロードよりもメモリ移動、キャッシュコヒーレンス、ラックスケール帯域幅に対してはるかに大きな負荷をかけるためです。CXL 3.0はPCIe 6.0物理レイヤー上でコヒーレントメモリ動作を拡張することでその根拠を強化し、新しいアクセラレーター設計において共有PHYをより重要なものにしました。2025年に発表された研究では、フルデュプレックスチャネルを備えたCXL接続DRAMが、バランスの取れた読み書き比率においてフラットDDR5セットアップよりも55〜61%高い帯域幅を提供することが示され、システムアーキテクトにCXL応インターフェースを指定するより直接的な性能上の理由を与えました。[1]「CXLAimPod、AI時代に必要なのはCXLメモリだけ」、arXiv、arxiv.org CXL PCIe 6.0 PHY IP市場は、そのアーキテクチャを中心に構築されたすべてのアクセラレーター、スイッチ、またはメモリコントローラーが依然としてライセンス可能な高速物理インターフェースを必要とするため、恩恵を受けています。AIシステム設計が単純なコンピュートスケーリングからメモリ対応スケーリングへとシフトするにつれ、CXL PCIe 6.0 PHY IP市場は、単一のIP決定で帯域幅とコヒーレンシの両方を求めるプログラムからより強い需要を受けています。

次世代SoCにおけるPCIe 6.0とCXLの統合

PCIe 6.0とCXL 3.xの統合により、以前の2つの調達経路が1つになり、PHYレイヤーにおけるCXL PCIe 6.0 PHY IP市場の価値が高まっています。1つのSoCで両方の標準をサポートする設計者は、面積と電力の重複を削減でき、これにより統合PHYブロックが個別の実装よりも魅力的になります。Cadenceは2025年6月にSamsung Foundryとの関係を拡大し、先端Samsungノード上でPCIe 6.0およびCXL 3.2 PHYとコントローラーIPを含めることでその方向性を強化しました。[2]Cadence Design Systems、「CadenceとSamsung FoundryがAI推進のためのマルチイヤーIP契約を拡大」、Cadence Design Systems、cadence.com Alphawave Semiも、PCIe 6.0、CXL 3.1、および800Gイーサネットを混合モードでサポートするマルチプロトコル接続チップレットをテープアウトした際に、統合I/Oに対する商業的需要を示しました。Synopsysはその後、2025年6月にBroadcomのPEX90000スイッチとの64 GT/sでのPCIe 6.xの相互運用性を実証し、周辺のコンプライアンスおよび相互運用性スタックが実際の設計獲得に向けてより実用的になっていることを示しました。CXL PCIe 6.0 PHY IP市場は、プロトコル需要だけでなく、統合リスクを低減する統一物理インターフェースへのより広い設計上の選好によっても推進されています。

PAM4および先端SerDes IPアウトソーシングへのシフト

64 GT/sでのNRZからPAM4への移行は、アナログおよびDSPの負担が急激に増加したため、CXL PCIe 6.0 PHY IP市場における社内設計の方程式を変えました。PCIe 6.0はSNDRやRLMなどの新しい信号品質要件を導入し、これにより開発者は以前の世代が必要としていたよりも高度な受信機および等化アプローチへと向かいました。この能力を社内で構築するには、専門的なアナログエンジニアリング、より多くの検証ツール、および追加のテープアウト学習サイルが必要であり、多くのチップチームは第一世代プログラムでこれを吸収したくありません。Credoの2025年9月のTSMC N3上での224G PAM4 SerDes IPの発売は、専門SerDesベンダーがハイパースケールおよびAI顧客向けの先端ノード要件をサポートするためにより速く動いていることを示しました。[3]Credo Technology Group、「CredoのToucan PCIeリタイマーがPCI-SIGコンプライアンスを達成」、Credo Technology Group、credosemi.com CXL PCIe 6.0 PHY IP市場はまた、ベンダーが特性評価およびサブシステムサポートを備えた実証済みIPをパッケージ化できるため、より強いアウトソーシング需要を見ており、これにより社内検証作業が短縮されます。その結果、CXL PCIe 6.0 PHY IP市場は、実証済みの64 GT/s実行を必要とするチームにとって、純粋な性能決定からリスク移転決定へとシフトしています。

データセンターにおける低レイテンシメモリ分散化の必要性

分散メモリへの推進は、CXL PCIe 6.0 PHY IP市場のアドレス可能なベースをアクセラレーターSoCだけを超えて拡大しています。AI推論クラスターおよびメモリ集約型クラウドワークロードは、ローカルCPUメモリチャネルが提供できる以上のはるかに大きなDRAMプールを必要とし、CXLベースのメモリ拡張がその需要を満たすより実用的な方法になっています。2026年に発表されたIEEEの研究では、CXLベースの分散メモリがローカルメモリアクセス性能に近い形でクラウドネイティブデータベースオーケストレーションをサポートできることが示され、実験室テストを超えた展開の根拠が強化されました。2025年のCXLコンソーシアムウェビナーでも、ベクターデータベース検索ワークロードにおけるCXL接続DRAMで最大19%の性能向上が引用され、メモリ拡張をAIサービングユースケースにより直接結びつけました。CXL PCIe 6.0 PHY IP市場は、メモリ拡張コントローラー、リタイマー、およびファブリックスイッチがすべて同じ高速PHYビルディングブロックに依存しているため、恩恵を受けています。これによりライセンスプールが広がり、アクセラレーター設計サイクルが一時的に減速した場合でも、CXL PCIe 6.0 PHY IP市場に別の成長経路を与えます。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PCIe 6.0 PAM4 PHYコンプライアンスの高い検証コスト | -2.4% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| ティア1ハイパースケールおよびAIプログラム以外での設計獲得の限界 | -1.6% | グローバル、特に欧州、南米、中東・アフリカに影響 | 中期(2〜4年) |

| 64 GT/sでの信号完全性の課題が統合リスクを高める | -1.1% | グローバル、アジア太平洋の大量生産パッケージング環境で最も深刻 | 中期(2〜4年) |

| 長いテープアウトサイクルとエコシステム準備の制約 | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PCIe 6.0 PAM4 PHYコンプライアンスの高い検証コスト

検証はCXL PCIe 6.0 PHY IP市場における最も明確な制動要因の1つであり続けており、64 GT/s PAM4テストは以前のPCIe世代よりも高価なツールとより多くのエンジニアリング時間を必要とするためです。PCIe 6.0コンプライアンスには異なる測定方法とプロトコル固有のパターンが必要であり、これにより送信機、ジッター、およびストレスアイ検証の複雑さが増します。Synopsysは事前FYIコンプライアンステスト用の公式PCIe 6.x ゴールドシステムで対応しましたが、その環境の価値はトップクラスのIPエコシステムですでに作業している顧客にとって最も高いです。小規模な設計チームは、最初のPAM4テープアウトに伴うツールコスト、ラボ時間、および繰り返しの特性評価作業を正当化するのに苦労することがあります。CXL PCIe 6.0 PHY IP市場は、その負担をより容易に吸収できる大規模なハイパースケールおよびAI関連プログラムに偏ったままです。より広いホスト可用性とテスト成熟度が改善されるまで、検証コストは第二層の顧客グループへの拡大を遅らせ続けるでしょう。

ティア1ハイパースケールおよびAIプログラム以外での設計獲得の限界

CXL PCIe 6.0 PHY IP市場は、初期ボリュームのために少数の第一波ハイパースケールクラウドオペレーターとAIアクセラレーター開発者に大きく依存しています。多くのエンタープライズサーバー、テレコム、およびメインストリームネットワーキングプログラムはまだPCIe 5.0サイクルを進んでおり、これはPCIe 6.0の採用が後になることを意味します。この遅延は重要であり、CXL PCIe 6.0 PHY IP市場が少数の大口顧客と少数の高価値テープアウトへの依存を減らすために、より広い設計獲得の多様性を必要とするためです。この制約は、商業用CXLメモリモジュールの初期段階とPCIe 6.0対応ホストプラットフォームの少ない設置ベースによって強化されており、デバイスおよびサブシステムメーカーからの下流の需要を制限しています。ベンダーはまだそのタイミングのミスマッチを中心に構築しており、多くの中堅市場の購買者は早期採用者になることよりも準備状況とエコシステムの証明に焦点を当てているようです。CXL PCIe 6.0 PHY IP市場は、より広いプラットフォーム移行がより明確になるまで、大規模なAIおよびトップクラスのクラウドプログラムに集中したままになる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オファリング別:スタンドアロンIPがリードし、統合サブシステムが地位を確立

スタンドアロンPCIe 6.0およびCXL 3.x PHY IPは2025年の収益の44.13%を占め、CXL PCIe 6.0 PHY IP市場における主要なオファリングとなりました。この地位は、自社のコントローラーまたは選択したサードパーティロジックと接続できるモジュール式PHYブロックに対する先端SoCチームの選好を反映しています。多くの大規模チッププログラムは、システムアーキテクチャ、セキュリティ、ワークロードチューニング、およびファウンドリ移行をより詳細に制御できるため、コントローラーレイヤーでの自由を依然として求めています。スタンドアロンモデルはまた、単一のサブシステムスタックへの過度な依存を避けるハイパースケーラーの設計戦略にも適しています。CXL PCIe 6.0 PHY IP市場では、特性評価データ、コンプライアンスサポート、およびプロセスポーティング経験に裏付けられたライセンス可能なコアへの需要を高く保っています。PAM4検証が展開までの時間を大幅に延長する可能性があるため、検証、コンプライアンス、および特性評価の付帯資料もスタンドアロンカテゴリ内でより重要になっています。Synopsysは、広範な商業ホスト可用性の前に顧客に早期コンプライアンス経路を提供したPCIe 6.x ゴールドシステムアプローチでその必要性を強調しました。この種の付帯資料は、回路ブロック自体を超えた不確実性を低減するため、スタンドアロンライセンスの価値を高めます。また、モジュール式ライセンスが紙の上では単純に見える場合でも、プレミアムPHYベンダーが価格設定を守ることができる理由を説明するのに役立ちます。実際には、主要なスタンドアロンオファーはもはや単なるPHYマクロではなく、高速製品実行へのリスク管理された入口点となっています。

統合PHYサブシステムIPは2031年にかけて29.89%のCAGRで成長する見込みであり、CXL PCIe 6.0 PHY IP市場において最も成長の速いオファリングとなっています。このシフトは、特に内部PAM4専門知識が限られた第一世代PCIe 6.0またはCXLプログラムを扱うチームという、異なる購買者プロファイルを反映しています。バンドルされたコントローラーとPHYは統合サイクルを短縮し、サプライヤー間のデバッグの重複を減らし、より多くのシステム責任をIPライセンサーに移します。このモデルは、断片化されたスタックのスケジュールリスクが高いCXLメモリコントローラーASIC、リタイマー、およびDPUプログラムにとってますます魅力的です。Samsung Foundry向けのプロセス固有のPCIe 6.0およびCXL PHYとコントローラーサポートのCadenceの継続的な拡大は、統合オファリングが特定の製造経路にどのように合わせられるようになっているかを示しています。CXL PCIe 6.0 PHY IP産業では、ポーティング、統合、およびカスタマイズサービスが二次的な付加機能ではなく、より強力な収益レイヤーになっています。設計チームはまた、別々のPHYおよびコントローラーベンダー間で証明を構築するのではなく、1つの調整された資格パッケージを受け取ることに価値を見出しています。ノード移行が5 nmから3 nm以下へと加速するにつれ、このサブシステムモデルは最大のアーキテクチャ柔軟性よりもスピードとリスク管理を重視する購買者の間で関連性を高め続けるはずです。その結果、CXL PCIe 6.0 PHY IP市場では、現在の最大収益はモジュール式コアにありますが、最も速い将来の拡大は緊密にバンドルされたソリューションから来ています。このバランスは、予測期間を通じてベンダーのパッケージング戦略を定義する可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

プロトコル能力別:デュアルモードサポートがリードを維持しながらマルチプロトコル再利用が拡大

CXL 3.0およびCXL 3.1サポートを備えたPCIe 6.0 PHY IPは2025年の収益の48.86%を占め、CXL PCIe 6.0 PHY IP市場における最大のプロトコル能力シェアとなりました。この結果は、多くの先端データセンターSoCが同じインターフェースから標準PCIe接続とコヒーレントCXLメモリ動作の両方を必要とするという事実に結びついています。PCIeのみの実装は、メモリプーリングまたはコヒーレンシ機能を必要とする多くのサーバー、アクセラレーター、およびファブリック設計にとってもはや十分ではありません。CXL 3.0仕様自体がそのリンクを構造的なものにしており、プロトコルはPCIe 6.0物理インターフェースの隣ではなく上に位置しています。これにより、CXL PCIe 6.0 PHY IP市場においてデュアルモードPHYサポートが持続的な優位性を持ち、特にサーバープロセッサーとアクセラレータープラットフォームがより長いロードマップの関連性のために設計されている場合に重要です。購買者はまた、デュアルモードサポートをアーキテクチャシフトに対するヘッジとして見ており、標準I/O拡張とコヒーレントメモリ展開の間のオプション性を保持するためです。これは、最大のシェアが単に現在の需要の反映ではなく、将来のプラットフォームがCXLをどのように大規模に使用するかの不確実性への対応であることを意味します。多くのプログラムでは、デュアルモードPHYがプレミアムアップグレードではなくデフォルトの出発点になっています。これがCXL PCIe 6.0 PHY IP市場が広範なプロトコルロードマップと成熟した相互運用性サポートを持つサプライヤーを引き続き優遇する理由の1つです。また、PCIeとCXLの両方の準備を証明できるベンダーがライセンス決定においてより強い立場を持つ理由を強化しています。

マルチプロトコル64 GT/s PHY IPは2031年にかけて29.67%のCAGRで成長する見込みであり、これは複数の標準にわたる共有SerDesの使用の拡大を反映しています。チップレットベースの設計、スマートNIC、およびDPUは、ダイ面積と電力を制限するために統一された高速インフラからPCIe、CXL、およびイーサネットサポートをますます必要としています。Alphawave SemiのAlphaCHIP1600-IO チップレットは、1つの混合モード設計でPCIe 6.0、CXL 3.1、および800Gイーサネットサポートを組み合わせることでその方向性を明確に示しました。CXL PCIe 6.0 PHY IP市場は、各再利用可能な高速レーンがより多くの製品クラスとより多くのシステムの役割を果たすことができるため、このパターンから利益を得ています。このような再利用をサポートするベンダーは、帯域幅が重要でありながらシリコン面積と熱制限が厳しい設計を獲得するのに有利な立場にあります。PCIeのみのPHY IPは、CXLサポートが必須でないストレージコントローラーおよび選択された自動車用コンピュート設計において依然として安定した位置を占めています。それでも、CXL PCIe 6.0 PHY IP市場における将来の需要パターンは、アナログリソースを複製せずに複数のプロトコルをサポートする柔軟なレーンインフラに向かっています。このトレンドは、狭い単一標準製品ではなく、より強いポートフォリオの幅と広いコンプライアンスカバレッジを持つベンダーを優遇します。時間の経過とともに、プロトコルの柔軟性は多くの購買決定において生の信号性能と同様に重要になる可能性があります。このセグメントの成長は、相互接続標準と同様にシステムアーキテクチャの経済性についても多くを語っています。

プロセスノード別:4 nmから5 nmが最大収益を生み出し、3 nm未満が勢いを増す

4 nmから5 nmの範囲は2025年の収益の43.73%を占め、CXL PCIe 6.0 PHY IP市場規模において主要なプロセス位置を与えました。この範囲は、多くのアクティブなAI SoC、GPU、およびサーバーシリコンプログラムが、より良い歩留まり学習とより広いエコシステムサポートを持つ商業的に成熟した先端ノードに集中しているため、依然として中心的です。購買者はしばしばノードカーブのこの部分を好みます。なぜなら、非常に早期の3 nm未満の展開よりも特性評価の信頼性を高く保ちながら強力な性能を提供するためです。CXL PCIe 6.0 PHY IP市場は、マーケティングの注目がより小さなノードにシフトしている場合でも、現在のライセンス収益のために4 nmおよび5 nmに依存しています。64 GT/s PHY統合はプロセス動作、パッケージング相互作用、および等化チューニングに敏感であるため、実績のあるトラックレコードがここで重要です。これらのノードに関する成熟したデータをすでに構築しているベンダーは、速く動いて大型ダイをテープアウトしている顧客の不確実性を低減できます。その優位性は、単一のスケジュールミスがより広いアクセラレーターまたはサーバーロードマップに影響を与える場合、理論的な性能向上よりも重要になることがあります。また、商業的に実証されたノードサポートがCXL PCIe 6.0 PHY IP市場全体で強力な販売論拠であり続ける理由も説明しています。実際には、ノードリーダーは需要量、製造成熟度、および低い実行不安の組み合わせから恩恵を受けています。これらの要因は、将来の成長がより低いノードにシフトしても、4 nmおよび5 nmを高い関連性に保つはずです。

3 nm以下のセグメントは2031年にかけて30.08%のCAGRで成長する見込みであり、CXL PCIe 6.0 PHY IP市場において最も成長の速いノード層となっています。これは、次世AIアクセラレーターおよびネットワークプロセッサーが、3 nm未満をより魅力的にするより厳しい電力および面積エンベロープに向けて移行していることを反映しています。これらのノードでは、寄生動作、アナログマージン、および熱制約の管理がより困難であるため、PHYリスクはさらに重大になります。そのため、CXL PCIe 6.0 PHY IP市場は、汎用的なポータビリティの主張ではなくノード固有のチューニングをもたらすベンダーをますます評価しています。Samsung Foundry向けのPCIe 6.0およびCXLサポートのCadenceの拡大とCredoのN3ベースのSerDes発売は、どちらも早期先端ノード準備の商業的重要性を示しています。アナログ再作業のペナルティが大きく、深い内部専門知識を持つチームの数が少ないため、より小さなジオメトリでは実証済みPHYの価値が上昇します。対照的に、6 nmから7 nmおよび8 nmから16 nmは、ネットワーキングおよび産業用途のよりコスト敏感なプログラムにとって依然として重要です。16 nm以上のノードは、レガシー要件と長いサプライチェーン検証サイクルを持つニッチな設計に依然として対応しています。それでも、CXL PCIe 6.0 PHY IP市場における将来のミックスシフトは、高まる性能需要と3 nm未満での高まる実行リスクの間の緊張から来る可能性が高いです。これにより、先端ノード資格の深さが中心的な競争レバーとなります。また、最も速い成長は、広い理論的プロトコルサポートのみを持つベンダーではなく、強力なファウンドリアライメントを持つベンダーを優遇することを示唆しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

IP構成別:ワイドレーン設計が今日リードし、x8がメモリ拡張から強みを得る

x16以上のPHY IPサブシステムは2025年の収益の42.61%を占め、CXL PCIe 6.0 PHY IP市場において最大のIP構成となりました。このリードは、チップあたりの最高帯域幅を必要とし、最も広いレーン数を好むAIアクセラレーターおよびGPU設計に結びついています。単一のx16 PCIe 6.0リンクは256 GB/sの生の双方向帯域幅を提供でき、これはメモリ集約型コンピュートアーキテクチャとよく一致しています。Synopsysは、そのPCIe 6.xオファリングにおいて高密度x16対応PHY統合と低パッケージクロストークを強調しており、これはそのレーン数でルーティング品質がいかに重要になるかを反映しています。CXL PCIe 6.0 PHY IP市場では、ワイドレーン需要はこれらの設計が先端ノード、より大きなダイ面積、およびより厳格な検証要件を組み合わせることが多いため、ライセンスあたりの高い価値も持ちます。したがって、この構成はすべてのアプリケーションにわたってユニット数が最高でなくても収益に強く貢献します。x4やシングルレーンバリアントなどのより小さなレーン数は、エッジシステム、テスト機器、および選択されたストレージ用途に依然として対応しています。これらの構成は有用なベースビジネスを形成しますが、通常は大型アクセラレータークラスのインターフェースと同じ価値プロファイルを持ちません。このギャップが、現在の収益リーダーが広い低帯域幅展開ではなくトップエンドコンピュートに結びついている理由です。現時点では、最大の構成は高性能システムにおける初期PCIe 6.0およびCXL需要の集中を反映しています。

x8 PHY IPサブシステムは2031年にかけて29.83%のCAGRで成長する見込みであり、CXL PCIe 6.0 PHY IP市場において最も成長の速い構成となっています。この上昇は、x8がx16よりも帯域幅、電力、およびボード制約のより良いバランスを提供することが多いCXL タイプ3メモリ拡張およびメモリプーリングハードウェアと密接に結びついています。x8関連メモリ設計のCXL PCIe 6.0 PHY IP市場規模は、メモリモジュールおよび接続インフラが熱およびフォームファクターの制限を超えることなくスケーラブルなリンクを必要とするため、改善しています。MarvellのStructera S 30260は、大規模な共有メモリ環境向けに大幅なレーン密度とファブリックスケールを持つPCIe 6.0およびCXL 3.xスイッチングをターゲットにすることでその方向性を強化しました。メモリプーリングがコンセプトから展開に移行するにつれ、x8はより広いインターフェースの物理的コストの一部を避けながら実用的なファブリック接続をサポートするため、より魅力的になります。ベンダーはx8中心の展開向けにより低い電力/レーン動作とより速い統合を中心にサブシステムオファーを形成することで対応しています。これにより、CXL PCIe 6.0 PHY IP市場に従来のアクセラレーター優先のストーリーとは異なる別の成長経路が与えられます。また、特にメモリコントローラー、スイッ、およびリタイマープログラムにおいて、カテゴリに参入する購買者のタイプを広げます。予測期間を通じて、x8はCXLメモリインフラがよりメインストリームのデータセンターアーキテクチャに広がることから恩恵を受けるはずです。これにより、エンドユースの変化がPHY構成需要をどのように変えることができるかの最も明確な例の1つとなっています。

エンドユース別:AIおよびHPCが現在の収益を支配し、メモリプーリングが最速で拡大

AIアクセラレーターおよびHPCシステムは2025年の収益の38.59%を占め、CXL PCIe 6.0 PHY IP市場において最大のエンドユースセグメントとなりました。これらのアプリケーションは、高帯域幅要件、先端ノード、ワイドレーン構成、および大きなライセンス価値を組み合わせているため、現在の需要の中心にあります。多くの場合、PHYは周辺的な決定ではなく、システムレベルの性能とスケジュールの信頼性の重要なイネーブラーです。CXL PCIe 6.0 PHY IP市場は、プログラムの総数が成熟したサーバーカテゴリよりも狭い場合でも、AIおよびHPCから不均衡な価値を獲得しています。国立研究所のアップグレード、ハイパースケールクラスターの構築、およびアクセラレーター競争はすべてこの収益集中を支持しています。このユースケースは、AIアクセラレーター設計が統合、特性評価、およびコンプライアンスに関するプレミアムサポートを要求することが多いため、ベンダーにとって特に有利です。これにより、各設計獲得の技術的および商業的な重みが高まります。また、サプライヤーがハイパースケーラーおよびAIシリコン関係に多大な注意を払う理由も説明しています。今日のエンドユースリーダーは広い市場飽和を反映しているのではなく、比較的集中した顧客セットの高い価値を反映しています。この集中は、より広いエンタープライズプラットフォームがPCIe 6.0およびCXLに向けてより意味のある形でシフトするまで続く可能性が高いです。

CXLメモリ拡張およびメモリプーリングインフラは2031年にかけて30.42%のCAGRで成長する見込みであり、CXL PCIe 6.0 PHY IP市場において最も成長の速いエンドユース領域となっています。オペレーターは、より高価なオンパッケージメモリ戦略のみに依存するよりも、プールされたまたは拡張可能なDRAMをメモリスケールへのより低コストな経路として扱うようになっています。スイッチドCXLメモリプーリングに関するUSENIX NSDI 2026の研究では、ファブリックベースのメモリ割り当てがメモリ帯域幅バウンドワークロードに対して実用的なレイテンシ動作を提供できることが示されました。Pangaea v2に関するIEEEの研究と2025年のCXLコンソーシアムウェビナーはどちらも、分散メモリが実験的なものだけでなく実際のクラウドネイティブおよびAIサービングシナリオをサポートできるという証拠を追加しました。CXL PCIe 6.0 PHY IP市場は、これらの展開がコンポーネント1つだけでなく、同じ物理レイヤーを中心としたコントローラー、リタイマー、スイッチ、およびホストインターフェースのチェーンを必要とするため、利益を得ています。汎用クラウドサーバーおよびネットワーキングインフラも、プラットフォームの準備が改善するにつれて時間の経過とともにより多く貢献するはずです。これにより、AIが主要なアンカーであり続けても、将来の需要ミックスは現在のものよりも広くなります。このセグメントの成長プロファイルは、メモリアーキテクチャの変化がCXL PCIe 6.0 PHY IP市場において最も重要な構造的ドライバーの1つになりつつあることを示唆しています。また、予測期間の終わりまでにより多様化した顧客ベースを指し示しています。採用が広がるにつれ、コンピュートとメモリ指向の設計の両方に対する強力なサポートを持つベンダーが最良の立場にあるはずです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のCXL PCIe 6.0 PHY IP市場シェアの43.27%を占め、主要な地域的地位を維持しました。この地域は、ハイパースケールクラウドオペレーター、アクセラレーター開発者、EDAベンダー、および独立IPサプライヤーの高密度な集中から恩恵を受けてお、そのほとんどは米国に集中しています。この組み合わせにより、CXL PCIe 6.0 PHY IP市場におけるアーキテクチャ選択からライセンス、検証、テープアウトまでの経路が短縮されます。Synopsysは2025年までに7つのPCIe世代にわたって100以上のPCIe 6.x実装と3,800以上の顧客テープアウトを報告しており、これは地域の設計ベースの成熟度を反映しています。欧州は、確立されたIPベンダーと自動車用コンピュートアクティビティに支えられ、開発および最終用途地域として依然として重要であり、RambusはデータセンターおよびAI SoC向けにCXL 3.0サポートを備えた完全なPCIe 6.0インターフェースサブシステムを位置付けています。

アジア太平洋は2031年にかけて30.06%のCAGRで成長する見込みであり、CXL PCIe 6.0 PHY IP市場規模において最も成長の速い地域ブロックとなっています。成長は、先端ファウンドリ能力、国家AIインフラ計画、およびメモリ、スイッチング、検証ツールを中心としたより強い地域エコシステムによって支えられています。KIOXIAの2025年8月の5 TB容量と64 GB/s帯域幅を持つPCIe 6.0フラッシュメモリモジュールのプロトタイプは、地域の需要がアクセラレーターシリコンを超えてストレージクラスメモリアプリケーションにまで及んでいることを示しました。Anritsuの2026年6月の64 GT/s PAM4リンク向けCXL 2.0および3.x評価ソリューションの発売も、日本のコンプライアンスインフラがデバイス開発と並行して進化していることを示しました。アジア太平洋のCXL PCIe 6.0 PHY IP市場は、製造の深さとより広いサポートツールチェーンの両方から恩恵を受けています。これは、購買者がPHY設計、パッケージング、メモリイノベーション、および検証リソースが同じ地域サプライネットワーク内で利用可能なエコシステムを好むことが多いため、重要です。この地域はまた、半導体、ストレージ、およびサーバーハードウェアにおける強い立場から、将来のメモリプーリング展開から恩恵を受けるのに適した立場にあります。その結果、アジア太平洋は予測期間中に追い越さなくても、北米との差を縮める可能性が高いです。

南米および中東・アフリカはCXL PCIe 6.0 PHY IP市場においてまだ小さなシェアを占めていますが、両地域は長期的なデータセンターおよびソブリンクラウドの構築に結びついています。現在の役割は、AIおよびメモリインフラに対するエンド需要よりも、地域の半導体設計の深さによってより制限されています。中東の投資プログラムは、大規模なAIインフラプロジェクトに関連したアクセラレーター調達、設計パートナーシップ、およびサービスを通じて間接的な成長を支持することができます。南米はサイクルの早い段階にありますが、ハイパースケールの存在の拡大と国内半導体能力への関心が時間の経過とともにより意味のあるパイプラインを生み出す可能性があります。CXL PCIe 6.0 PHY IP市場にとって、これらの地域は近期の収益アンカーとしてではなく、将来の多様化機会として見るのが最善です。

競合環境

CXL PCIe 6.0 PHY IP市場はトップヘビーな構造を持ち、小規模なリーディンググループが実証済みのPCIe 6.0およびCXLオファリングにおいて最も強い立場を保持し、より広い挑戦者グループが選択されたニッチで競合しています。Synopsys と Cadence Design Systems は、コントローラーIP、PHY IP、検証資産、およびコンプライアンスサポートをほとんどの競合他社よりも完全なスタックで組み合わせているため、際立っています。このフルスタックの立場はCXL PCIe 6.0 PHY IP市場において重要であり、顧客は単に高速回路ブロックを提供するだけでなく、統合の摩擦を減らすことができるサプライヤーをますます求めているためです。Synopsysは、PCI-SIG DevCon 2025でBroadcomとのライブ相互運用性を実証し、事前FYIコンプライアンス作業のための公式ゴールドシステムの役割を前進させることでその立場を強化しました。Cadenceは2025年6月にSamsung Foundry IPの広範な契約を通じて競争力を拡大し、先端チップ顧客向けのノード固有の関連性を深めました。これらの動きは、CXL PCIe 6.0 PHY IP市場がプロトコルサポートをファウンドリアライメントおよびコンプライアンス実行と組み合わせるサプライヤーを評価することを示しています。

Alphawave Semiは、マルチプロトコル接続とチップレット指向の設計を推進することで、CXL PCIe 6.0 PHY IP市場において重要な挑戦者として台頭しています。AlphaCHIP1600-IOのテープアウトは、同社が1つのI/Oアーキテクチャ内でPCIe 6.0、CXL 3.1、および800Gイーサネットに対応できることを示しており、レーン再利用と混合プロトコルサポートが重要なシステムで有用です。Alphawaveはまた、2024年度の受注記録として5.155 ビリオン 米ドルを報告しており、規模は最大の既存企業を下回るものの、商業的な牽引力の高まりを示しています。Credoは、AIデータセンターリンクを対象とした先端ノードSerDes IPおよびリタイマー製品を含む隣接する接続の役割にSerDesの強みを拡大することで異なる経路を取っています。これにより、挑戦者がリタイマー、チップレット、または専門的な高速サブシステムで勝利できれば、完全な既存スタックに匹敵する必要がないため、CXL PCIe 6.0 PHY IP市場は複数の方法で競争力があります。

CXL PCIe 6.0 PHY IP市場のホワイトスペース機会は、3 nm未満のポーティング、メモリ中心のコントローラーPHY設計、および自動車および産業用ユースケース向けのより深い検証付帯資料において依然として最も強いです。これらの領域は、多くの顧客がプロトコル定義の欠如よりも、ターゲットノード、パッケージ、または信頼性標準での実証済み実行の欠如によってより制約されているため、重要です。Rambusは、高性能データセンターおよびAI SoC向けの完全なPCIe 6.0インターフェースサブシステムでその必要性の一部に対応しており、より広いサブシステムパッケージングが競争する意味のある方法であり続けることを示しています。MarvellのStructeraプラットフォームはまた、より広いCXLエコシステムが共有メモリスイッチングを中心に拡大していることを示しており、メモリ中心のファブリックに対応できるPHYベンダーへの将来の需要を支持しています。競争パターンは、明確なリーダーを持つ市場を示唆していますが、技術的に焦点を当てた参入者に閉じられた市場ではありません。CXL PCIe 6.0 PHY IP市場では、ファウンドリサポート、コンプライアンス準備、およびプロトコル再利用が、アナログ性能だけと同様に重要になっています。これらの能力をまとめてパッケージ化できるベンダーは、最も強い価格設定と設計獲得のレバレッジを引き続き保持するはずです。

CXL PCIe 6.0 PHY IP産業リーダー

Synopsys Incorporated

Cadence Design Systems, Inc.

Rambus Inc.

Qualitas Semiconductor Co Ltd

Qualcomm Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動

- 2026年6月:Microchip Technologyは2026年6月2日にXpressConnect PCIe 6.0およびCXL 3.1リタイマーファミリーを発売し、64 GT/sでの大規模AIクラスターにおける信号完全性とレイテンシの制約に対処するため、PCIe 6.0仕様より約80%低い12 ns未満のピンツーピンレイテンシを達成しました。このファミリーはMicrochipの3 nm Switchtec PCIe Gen 6スイッチと統合され、事前検証済みの相互運用可能なファブリックを提供します。

- 2026年6月:MarvellはOFC 2026でStructera S 30260を展示しました。これはPCIe 6.0およびCXL 3.xスイッチで、260レーンにわたって16または32のCPUまたはGPUをサポートし、最大48 TBの共有メモリと毎秒4 TBの累積帯域幅を持ち、2026年第3四半期に顧客へのサンプリングが計画されています。この製品は64 GT/sでのCXL 3.x互換PHY IPのエコシステムを大幅に拡大しました。

- 2026年6月:AnritsuはBERTWave MP2110A-R向けにCXL 2.0および3.x評価ソリューションを発売し、64 GT/s PAM4 CXLリンクの高精度物理レイヤーおよびプロトコルレベル検証を可能にしました。この発売は、CXL固有のコンプライアンスインフラへの日本の半導体投資の増加を反映しています。

- 2026年2月:Credo Technology GroupのToucan PCIeリタイマーは、7 nm TSMCプロセス技術上に構築され、32.0 GT/sでPCI-SIGコンプライアンスを達成し、PCIe 5.0プラットフォーム全体での相互運用性と信号完全性を検証し、完全なGen 6商業ホスト可用性に先立ってPCIe 6.0対応システムへの確実な展開を可能にしました。

グローバルCXL PCIe 6.0 PHY IP市場レポートの範囲

CXL PCIe 6.0 PHY IP市場とは、コンピュートエクスプレスリンク(CXL)エコシステム内のPCIエクスプレス(PCIe)6.0インターフェースを介した高速データ伝送を可能にする物理レイヤー(PHY)知的財産(IP)コアの設計、ライセンス、および展開に焦点を当てた産業セグメントを指します。

CXL PCIe 6.0 PHY IP市場レポートは、オファリング(スタンドアロンPCIe 6.0 / CXL 3.x PHY IP、統合PHYサブシステムIP、PHY検証・コンプライアンス・特性評価付帯資料、PHYポーティング・統合・カスタマイズサービス)、プロトコル(PCIe 6.0 PHY IP - PCIeのみ、CXL 3.0 / CXL 3.1サポートを備えたPCIe 6.0 PHY IP、マルチプロトコル64 GT/s PHY IP)、プロセスノード(3 nm以下、4 nmから5 nm、6 nmから7 nm、nmから16 nm、16 nm以上)、IP構成(シングルレーンPHY IP、x4 PHY IPサブシステム、x8 PHY IPサブシステム、x16以上のPHY IPサブシステム)、エンドユース(汎用データセンターおよびクラウドサーバー、AIアクセラレーターおよびHPCシステム、CXLメモリ拡張およびメモリプーリングインフラ、ネットワーキング・スイッチング・DPU・ストレージインフラ、テレコムおよびエッジコンピュート、自動車および産業用コンピュート、航空宇宙・防衛・その他の特殊コンピュート)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| スタンドアロンPCIe 6.0 / CXL 3.x PHY IP |

| 統合PHYサブシステムIP |

| PHY検証・コンプライアンス・特性評価付帯資料 |

| PHYポーティング・統合・カスタマイズサービス |

| PCIe 6.0 PHY IP - PCIeのみ |

| CXL 3.0 / CXL 3.1サポートを備えたPCIe 6.0 PHY IP |

| マルチプロトコル64 GT/s PHY IP |

| 3 nm以下 |

| 4 nmから5 nm |

| 6 nmから7 nm |

| 8 nmから16 nm |

| 16 nm以上 |

| シングルレーンPHY IP |

| x4 PHY IPサブシステム |

| x8 PHY IPサブシステム |

| x16以上のPHY IPサブシステム |

| 汎用データセンターおよびクラウドサーバー |

| AIアクセラレーターおよびHPCシステム |

| CXLメモリ拡張およびメモリプーリングインフラ |

| ネットワーキング・スイッチング・DPU・ストレージインフラ |

| テレコムおよびエッジコンピュート |

| 自動車および産業用コンピュート |

| 航空宇宙・防衛・その他の特殊コンピュート |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| オファリング別 | スタンドアロンPCIe 6.0 / CXL 3.x PHY IP | |

| 統合PHYサブシステムIP | ||

| PHY検証・コンプライアンス・特性評価付帯資料 | ||

| PHYポーティング・統合・カスタマイズサービス | ||

| プロトコル能力別 | PCIe 6.0 PHY IP - PCIeのみ | |

| CXL 3.0 / CXL 3.1サポートを備えたPCIe 6.0 PHY IP | ||

| マルチプロトコル64 GT/s PHY IP | ||

| プロセスノード別 | 3 nm以下 | |

| 4 nmから5 nm | ||

| 6 nmから7 nm | ||

| 8 nmから16 nm | ||

| 16 nm以上 | ||

| IP構成別 | シングルレーンPHY IP | |

| x4 PHY IPサブシステム | ||

| x8 PHY IPサブシステム | ||

| x16以上のPHY IPサブシステム | ||

| エンドユース別 | 汎用データセンターおよびクラウドサーバー | |

| AIアクセラレーターおよびHPCシステム | ||

| CXLメモリ拡張およびメモリプーリングインフラ | ||

| ネットワーキング・スイッチング・DPU・ストレージインフラ | ||

| テレコムおよびエッジコンピュート | ||

| 自動車および産業用コンピュート | ||

| 航空宇宙・防衛・その他の特殊コンピュート | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

CXL PCIe 6.0 PHY IP分野の2026年の規模は?

CXL PCIe 6.0 PHY IP市場規模は2026年に1.463 ビリオン 米ドルであり、29.11%のCAGRで2031年までに5.248 ビリオン 米ドルに達する見込みです。

AIシステムにおけるPCIe 6.0およびCXL PHY IPの採用を推進しているものは何ですか?

主なドライバーは、PCIe 6.0とCXLが64 GT/s PAM4物理レイヤーを共有するAIアクセラレータークラスターにおける高帯域幅とコヒーレントメモリアクセスの必要性です。

現在収益をリードしているオファリングカテゴリはどれですか?

スタンドアロンPCIe 6.0およびCXL 3.x PHY IPは、多くのSoCチームがモジュール式でコントローラー柔軟な設計を依然として好むため、2025年の収益の44.13%でリードしました。

最も速く成長しているエンドユース領域はどれですか?

CXLメモリ拡張およびメモリプーリングインフラが最も速く成長しているエンドユースであり、2031年にかけて30.42%のCAGRが予測されています。

現在最大の地域はどこで、最も速く拡大しているのはどこですか?

北米は2025年に43.27%のシェアでリードし、アジア太平洋は2031年にかけて30.06%のCAGRで最も速い成長を記録する見込みです。

統合サブシステムオファリングが支持を得ているのはなぜですか?

統合時間を短縮し、より多くのコンプライアンスおよび検証リスクをベンダーに移転するため、第一世代PCIe 6.0およびCXLプログラムに参入するチームにとって価値があります。

最終更新日: