CXLメモリプーリングおよび分解型インフラストラクチャ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

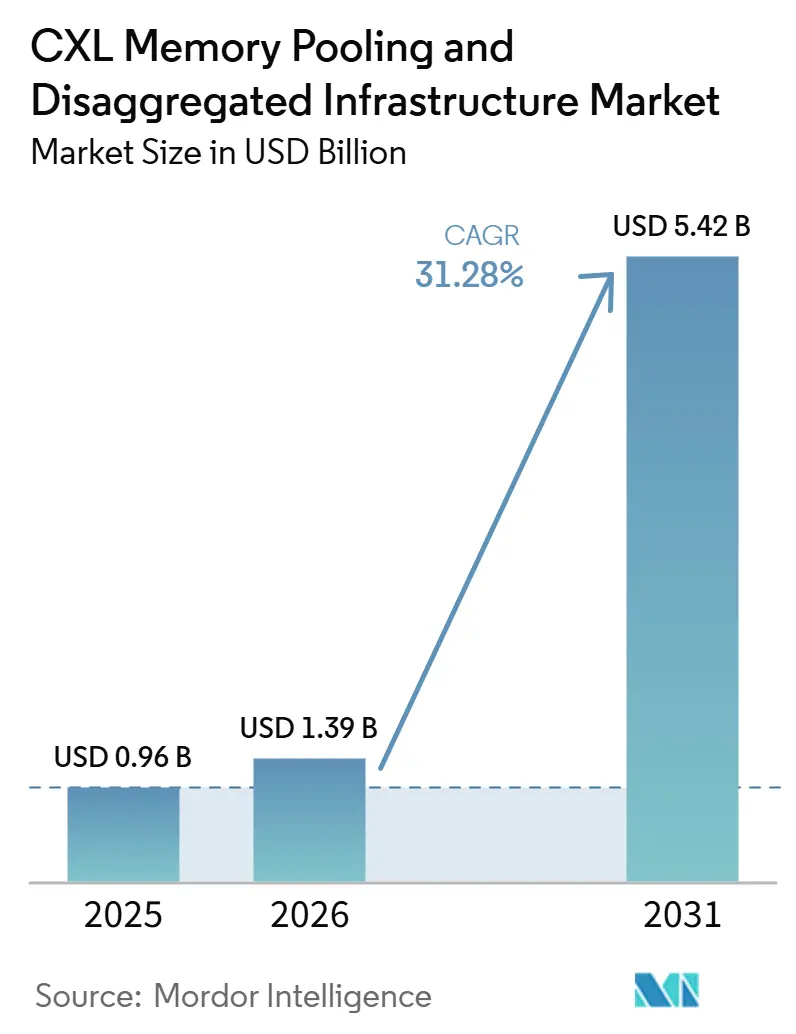

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 5.42 十億米ドル |

| 成長率 (2026 - 2031) | 31.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor IntelligenceによるCXLメモリプーリングおよび分解型インフラストラクチャ市場分析

CXLメモリプーリングおよび分解型インフラストラクチャ市場規模は、2025年に9.6億米ドル、2026年に13.9億米ドルと予測され、2031年までに54.2億米ドルに達し、2026年から2031年にかけてCAGR 31.28%で成長する見込みです。CXLメモリプーリングおよび分解型インフラストラクチャ市場は、AIインフラストラクチャにおけるアクセラレーター密度の上昇と従来型サーバーで利用可能なDRAM容量との明確なミスマッチを背景に進展しています。CXLは、NVMeベースの手法よりもはるかに低いレイテンシーでCPU、GPU、カスタムアクセラレーターにメモリセマンティックアクセスを提供し、大規模AIクラスターにおける共有型および分解型メモリを商業的に実用化しています。シリコン、システム、ソフトウェアの各レイヤーで競争が拡大しており、メモリサプライヤーはモジュールにコントローラーを追加し、接続性ベンダーはスイッチングおよびオーケストレーションへの参入を深めています。近期の採用は、次世代サーバーCPUのタイミングと、共有メモリ環境向けのソフトウェアライセンスおよびチャージバックモデルの成熟速度に依然として依存しています。同じCXLメモリプーリングおよび分解型インフラストラクチャ市場は、ハイパースケーラーを超えた第二の需要層も開拓しており、ソブリンAI要件、エッジマイクロデータセンター、DDR4再利用戦略が、持続可能性主導の調達とともに、より小規模なラックスケール展開のための空間を生み出しています。

主要レポートのポイント

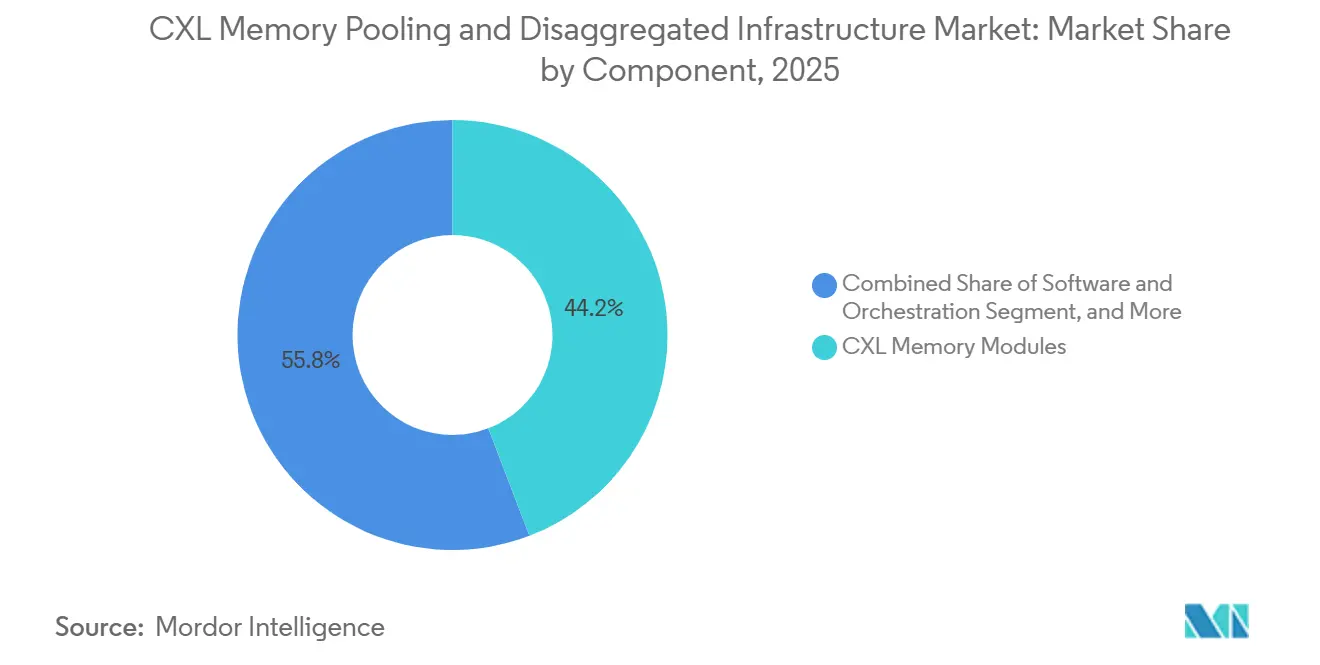

- コンポーネント別では、CXLメモリモジュールが2025年のCXLメモリプーリングおよび分解型インフラストラクチャ市場において44.17%のシェアでリードし、CXLスイッチは2031年にかけてCAGR 32.57%で拡大する見込みです。

- 展開アーキテクチャ別では、メモリ拡張が2025年のCXLメモリプーリングおよび分解型インフラストラクチャ市場において68.81%のシェアを保持し、メモリプーリングは2031年にかけて最高のCAGR 33.42%を記録する見込みです。

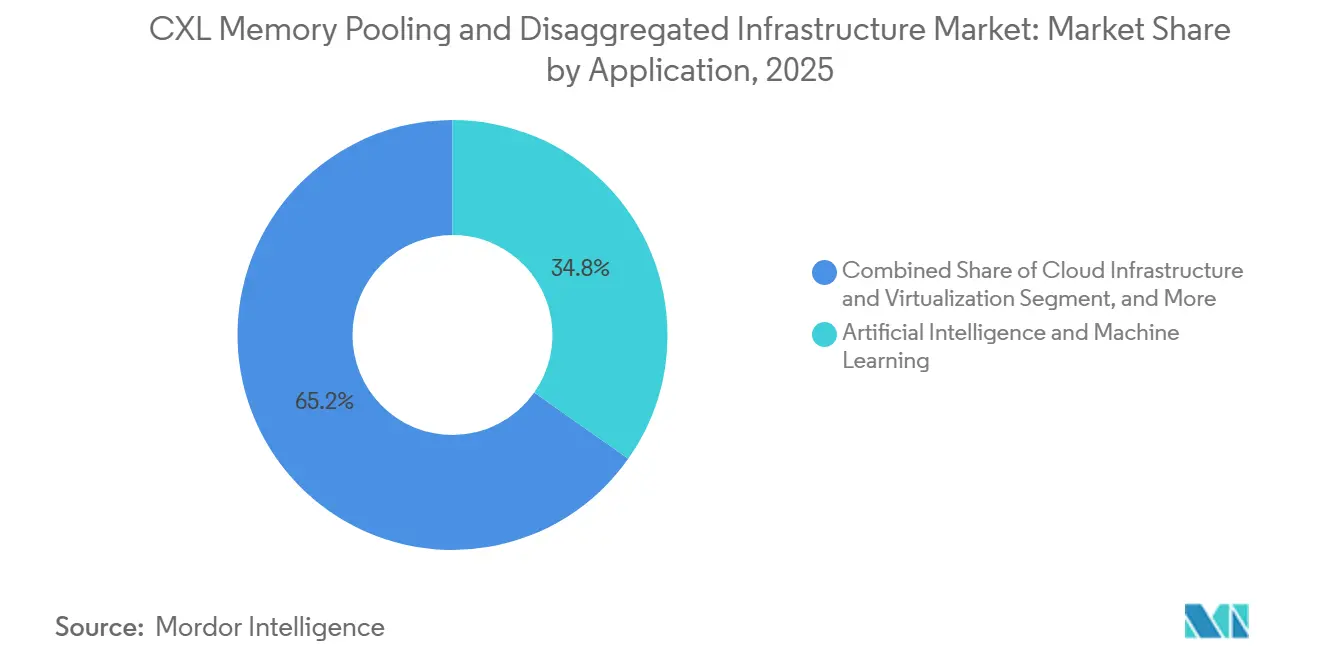

- アプリケーション別では、人工知能および機械学習が2025年に34.77%のシェアを占め、クラウドインフラストラクチャおよび仮想化は2031年にかけてCAGR 31.78%で成長する見込みです。

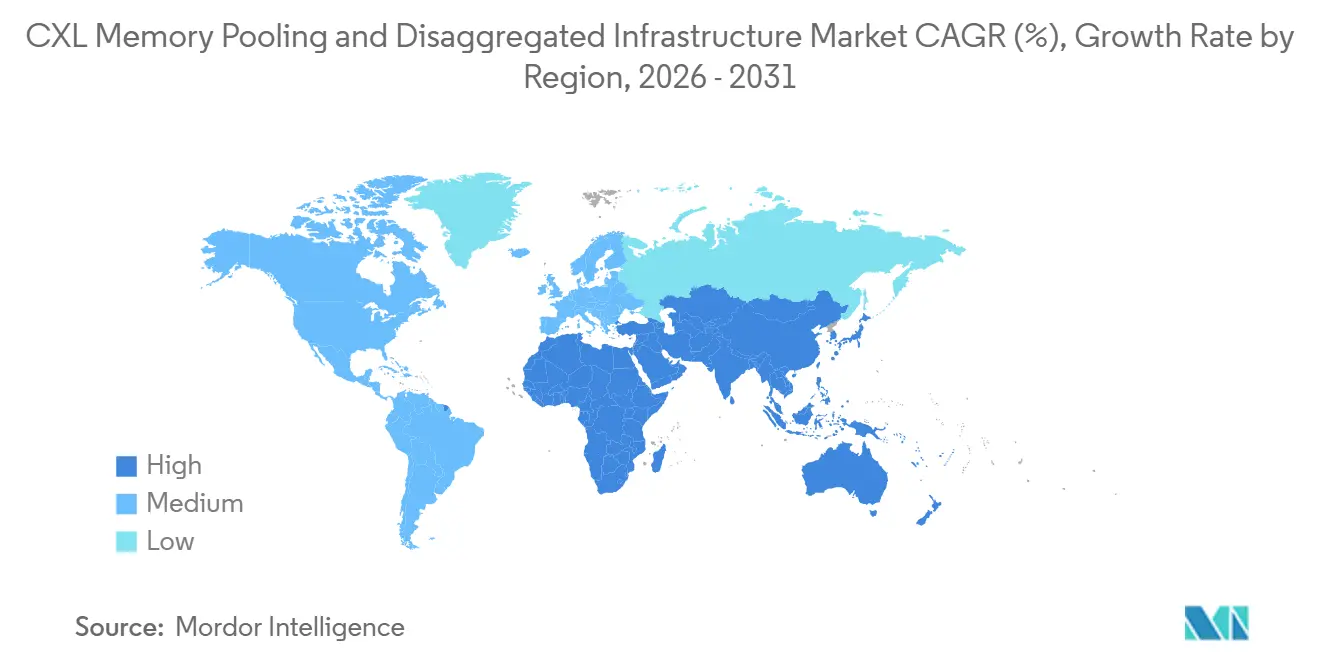

- 地域別では、北米が2025年に38.69%のシェアを保持し、アジア太平洋地域は2031年にかけて最速の地域CAGRである34.12%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルCXLメモリプーリングおよび分解型インフラストラクチャ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的連性 | 影響のタイムライン |

|---|---|---|---|

| AIクラスターのメモリウォール圧力 | +8.5% | グローバル | 短期(2年以内) |

| ハイパースケールのコンポーザブルインフラストラクチャへのシフト | +7.2% | 北米およびヨーロッパ | 中期(2〜4年) |

| CXL 3.xおよび4.0ファブリック機能の標準化 | +5.8% | グローバル | 中期(2〜4年) |

| メモリプーリングによるエネルギー効率およびラック利用率の向上 | +4.0% | グローバル(北米およびアジア太平洋地域での早期効果を含む) | 中期(2〜4年) |

| ファブリックレベルのテレメトリーおよびNUMA対応ソフトウェアオーケストレーション | +2.5% | 北米およびヨーロッパ | 長期(4年以上) |

| ソブリンAIおよびエッジマイクロデータセンターにおける共有メモリの調達優先 | +2.0% | 中東・アフリカ、ヨーロッパ、アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIクラスターのメモリウォール圧力

アクセラレーターのスループットとサーバー上のDRAM容量との乖離は、CXLメモリプーリングおよび分解型インフラストラクチャ市場における採用を後押しする最も強力な即時的要因です。DDR5サーバーメモリのコストは2026年に1GBあたり30〜40米ドルで推移し、AIワークロードは18ヶ月ごとにメモリ需要を倍増させており、DIMMベースのスケーリングはハイパースケーラーおよびエンタープライズAIオペレーター双方にとってコスト高となっています。共有CXLプールにより、KVキャッシュ需要をDRAMに近いレイテンシーでローカルDRAMを超えて拡張でき、GPUの低稼働率を回避し、トークンあたりの推論コストを削減します。この圧力は特に推論システムで顕著であり、トークン経済は生のトレーニングスループットだけでなく、メモリ効率に大きく依存しています。Penguin Solutionsは2026年3月に、最大11TBのCXLベースメモリを搭載し、NVMeベースのアプローチより10倍高速な、業界初の量産対応CXLベースKVキャッシュサーバーを発売し、商業展開がパイロット段階を超えたことを実証しました。

ハイパースケールのコンポーザブルインフラストラクチャへのシフト

ハイパースケーラーは、メモリ、コンピュート、アクセラレーターをワークロードの変化に応じて独立してプロビジョニングおよび移動できるコンポーザブルプールを中心にデータセンター調達を再構築しています。このシフトはGPU利用率の経済性とラック密度の制限に結びついており、CXLメモリプーリングおよび分解型インフラストラクチャ市場をサーバーバウンドのメモリ拡張だけでなく、ラックスケール設計へと向かわせています。この変化により、共有メモリを標準的なラックコンポーネントとするスイッチングファブリックへの需要が高まっています。Astera Labsは、Scorpio Xシリーズ320レーンスマートファブリックスイッチが2026年下半期に量産ランプに入り、AllReduceレイテンシーを少なくとも50%削減すると述べており、オペレーターに大規模プール展開への実用的な道筋を提供しています。[1]Astera Labs, Inc., "Astera Labs Extends Leadership in Open, AI Scale-Up Networking With New 320 Lane Scorpio X-Series Smart Fabric Switch," Astera Labs, asteralabs.com これらのファブリックがAIラックでより一般的になるにつれ、分解型メモリ層を追加する限界コストが低下し、動的メモリ割り当てのソフトウェアケースを正当化しやすくなります。

CXL 3.xおよび4.0ファブリック機能の標準化

プロトコルの標準化は、CXLメモリプーリングおよび分解型インフラストラクチャ市場において技術的実現可能性をより広範な商業機会へと転換しています。CXL 4.0仕様は2025年11月にリリースされ、レイテンシーを増加させることなく帯域幅を128 GT/sに倍増させ、物理レイヤーをPCIe 7.0に合わせ、バンドルポート機能と強化されたメモリRAS機能を追加しました。これらのRASおよびセキュリティ機能は、クラウドおよびエンタープライズのセキュリティドメインをまたぐ共有メモリが、以前のバージョンよりも強固な信頼性とコンプライアンス基盤を必要とするため重要です。以前のCXLバージョンとの完全な後方互換性により、インフラストラクチャオペレーターの置き換えリスクが低下し、混在ハードウェア環境での段階的展開をサポートします。2025年までにエコシステムは190社以上のベンダーに拡大し、相互運用性の経路が広がり、サプライチェーン全体のOEMおよびバイヤーの認定タイムラインが短縮されました。これにより、標準化は単なる技術的アップグレードサイクルではなく、マルチテナントおよびマルチベンダー展開の商業的ゲートとなっています。

メモリプーリングによるエネルギー効率およびラック利用率の向上

メモリの過剰プロビジョニングはAIデータセンターにおける主要な無駄の原因であり続けており、CXLプーリングはサーバーごとの遊休DRAMを、必要に応じてワークロード間で割り当て可能なメモリに置き換えることでこの問題に対処しています。シミュレーションによると、CXLメモリプーリングはメモリ消費電力を20〜30%削減し、メモリ利用率を最大50%向上させることができ、CXLメモリプーリングおよび分解型インフラストラクチャ市場における単純な容量拡張を超えた効率性の根拠を強化しています。同じモデルはライフサイクル経済性も変え、古いDDR4をサーバーがDDR5プラットフォームに移行する際に廃棄するのではなく、CXL接続の拡張として再利用できます。Marvellは、この再利用パスにより最大660億キログラムのCO2排出量と36,376米トンの電子廃棄物を回避できると述べており、調達チームにコスト削減とともに明確な持続可能性の論拠を提供しています。企業がインフラストラクチャ購入を電力使用量とカーボン成により密接に結びつけるにつれ、エネルギー効率はCXLメモリプーリングおよび分解型インフラストラクチャ市場において二次的なメリットではなく、実用的な購買要因となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CXL世代およびベンダースタック間の相互運用性のギャップ | -3.5% | グローバル | 短期(2年以内) |

| 量産認定済みCXLタイプ3およびスイッチエコシステムの限られた供給量 | -2.8% | グローバル | 短期(2年以内) |

| 従量課金型分解モデルにおけるソフトウェアライセンスの摩擦 | -1.5% | 北米およびヨーロッパ | 中期(2〜4年) |

| 量産AIおよびHPCワークロードにおけるメモリレイテンシー感度 | -1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CXL世代およびベンダースタック間の相互運用性のギャップ

標準化が進む中でも、相互運用性は調達における実質的な障壁であり続けています。研究によると、CXLキャッシュコヒーレンスプロトコルは、異なるメモリ一貫性モデルを持つ異種ホストアーキテクチャ間での安全な相互運用性を保証するメカニズムをいまだ欠いており、ペアごとのプラットフォームデバイス認定を強いています。これにより、マルチベンダープールを望むが、ハイパースケーラーのような内部検証能力を持たないバイヤーのエンジニアリングコストが増大します。この問題はファブリックレイヤーでより深刻であり、スイッチ実装はまだ成熟途上にあり、量産対応のトポロジーはベンダー間でまだ完全に統一されていません。その結果、CXLメモリプーリングおよび分解型インフラストラクチャ市場は、ハードウェアの組み合わせを厳密に管理し、より長い認定サイクルを吸収できるバイヤーのいる環境で最も速く進展しています。

量産認定済みCXLタイプ3およびスイッチエコシステムの限られた供給量

供給側の準備状況は、需要が収益に転換する速度を依然として制限しています。SamsungはCXL 3.1ベースのCMM-Dモジュールの量産を2027年に延期し、Intel Diamond Rapidsは2027年第2〜第3四半期まで予定されておらず、AMD EPYC Veniceは2026年下半期を目標としており、次段階のプーリングがプロセッサーロードマップとメモリサプライヤーの準備状況に大きく依存していることを示しています。SK hynixとMicronはCXL 3.1の研究開発段階まで進めていましたが、広範な量産準備基盤はまだ整っておらず、ボトルックがベンダー固有ではなくエコシステム全体にわたることを確認しています。オペレーティングシステムおよびハイパーバイザーのサポートも依然として不均一であり、Linuxのサポートが一部のプロプライエタリ環境よりも早く改善されており、エンタープライズベースの一部が当面傍観状態に置かれています。これにより、CXLメモリプーリングおよび分解型インフラストラクチャ市場の期待収益の一部が、採を完全に妨げるのではなく、2026年および2027年から予測期間の後半へとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:モジュールがリードし、スイッチが次のアーキテクチャアップグレードサイクルを定義

CXLスイッチはCXLメモリプーリングおよび分解型インフラストラクチャ市場において最も成長の速いコンポーネントであり、アーキテクチャが単一サーバー拡張からラックレベルの共有メモリファブリックへと移行するにつれ、2031年にかけてCAGR 32.57%を記録します。MarvellはXConn Technologies買収を通じて開発されたStructera S 30260(260レーンCXL 3.0スイッチ)を発表し、サンプリングは2026年第3四半期に開始すると述べており、AIラックスケールメモリプーリング専用に構築された初のスイッチとなります。スイッチのランプアップはCPUプラットフォームの準備状況と密接に結びついており、マルチホストファブリック機能には2026年および2027年にかけて登場する新しいプロセッサー世代が必要です。これにより、CXLメモリ業界がこのカテゴリーを予測期間後半のより強い収益集中に向けて位置づけている一方で、近期のスイッチ出荷量は控えめに留まっています。

CXLメモリモジュールは2025年のCXLメモリプーリングおよび分解型インフラストラクチャ市場規模において44.17%のシェアを占め、CXL 2.0対応サーバープラットフォームでのタイプ3メモリエクスパンダー採用に支えられています。Samsungの2026年7月の評価では、CXLメモリが8GPU構成においてDRAMパフォーマンスの92%を維持しながらはるかに大きな容量を提供することが示され、AIサーバーのハイパースケーラー認定作業に影響を与えています。SK hynixは2025年4月に96GB CMM-DDR5モジュールの顧客検証を完了し、容量を50%増加させ、DDR5比で帯域幅を30%改善して36 GB/sを達成しましたが、128GBバージョンは検証中のままです。コントローラーはMontage TechnologyのCXL 3.1メモリエクスパンダーコントローラーがAMDおよびIntelのサポートを獲得するなど競争が激化しており、オーケストレーションソフトウェアは現在規模が小さいものの、従量課金型メモリプールが成熟するにつれて継続的な収益レイヤーとなる可能性が高いです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開アーキテクチャ別:拡張が支配するが、プーリングが戦略的方向性を設定

メモリ拡張は2025年のCXLメモリプーリングおよび分解型インフラストラクチャ市場シェアの68.81%を占めており、これはCXL 1.1および2.0の展開がよりシンプルで、ホストCPUをタイプ3メモリデバイスに直接接続し、スイッチファブリックを不要とするためです。IntelのXeon第5世代プラットフォームはCXLタイプ3サポートを提供し、AMD EPYC TurinはCXL 2.xをサポートしており、現在の拡張展開の大部分はこのインストール済みサーバーベースに集中しています。このアーキテクチャは、量産認定済みCXL 2.0モジュールが新しいプール構成よりも入手しやすいため、最大の絶対収益を生み出し続けています。この成熟したセグメント内でも、使用方法は基本的な容量拡張からレイテンシー許容データの第二層配置へとシフトしており、CXLメモリプーリングおよび分解型インフラストラクチャ市場が拡張の使われ方をすでに変えていることを示しています。

メモリプーリングは最も成長の速い展開アーキテクチャであり、CXL 3.xスイッチングが商業生産に向かうにつれ、2031年にかけてCAGR 33.42%を記録します。Microsoft Researchは2026年のNSDIで、スパースCXLポッドトポロジーがインラックRDMAより3.2倍低い通信レイテンシーを達成したことを実証し、ハイパースケール環境でのスイッチドプーリングの経済的根拠を強化しました。[2]Microsoft Research, "Octopus, Enhancing CXL Memory Pods via Sparse Topology," NSDI, microsoft.com ビジネスモデルもサーバーごとの資本支出から利用率ベースのメモリ割り当てへとシフトしており、オーケストレーションベンダーが標準ハードウェア上のサービスレイヤーとしてプール型メモリを収益化する余地を生み出しています。階層型メモリやサービス指向構成を含むその他の展開モデルは依然として初期段階にあり、ソフトウェア制御、課金、プラットフォームサポートの発展に依存します。

アプリケーション別:AIおよびMLが近期収益を支え、クラウド仮想化が加速

人工知能および機械学習は2025年に34.77%のシェアを占め、LLM推論がKVキャッシュ容量に大きく依存するため、CXLメモリプーリングおよび分解型インフラストラクチャ市場において最大のアプリケーションセグメントとなっています。Samsungの2026年7月の評価では、マルチGPU設定においてKVキャッシュ需要がローカルDRAM容量を超えた場合でもCXLメモリが安定した動作を示すことが確認され、量産推論環境での使用を支持しています。これは、大規模推論システムではコンピュートスループットだけでなく、メモリ容量がしばしばレート制限要因となるため重要です。コンテキストウィンドウサイズが変化するエージェンティックAIワークロードも、静的なLLM展開よりも速くメモリ需要を増加させる可能性が高く、時間の経過とともにプール型CXLメモリのより広いユースケースを支持します。

クラウドインフラストラクチャおよび仮想化は2031年にかけてCAGR 31.78%で成長する見込みであり、CXLメモリプーリングおよび分解型インフラストラクチャ市場において最も成長の速いアプリケーションとなっています。Astera Labsは、Microsoft AzureのCXLメモリプレビューがMシリーズ仮想マシンでLeo CXLスマートメモリコントローラーを使用していると述べており、パブリッククラウド展開が商業的に可視な段階に入ったことを示しています。インメモリデータベースおよびリアルタイム分析も引き続き重要であり、査読済みテストでは重み付けインターリービングを用いたCXLメモリがデータベーススキャン中のロード済みレイテンシーを削減することが確認されました。ハイパフォーマンスコンピューティングは、現在のCXLデバイスが帯域幅感度の高いワークロードで2〜6倍のレイテンシー低下をもたらすため、より選択的な展開が必要であり、NUMAアウェアなデータ配置はハードウェアのみの修正ではなくソフトウェア要件となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に38.69%のシェアを保持し、CXLメモリプーリングおよび分解型インフラストラクチャ産業において最大の地域市場となっています。このリードは、CXLエコシステムの早期支持者であり、すでに量産展開に移行しているAWS、Microsoft Azure、Google Cloud、Metaによる設備投資を反映しています。Astera Labsは、Leo CXLスマートメモリコントローラーが2025年にMicrosoft Azure Mシリーズ仮想マシンで検証されたと述べており、パイロット作業から量産対応パブリッククラウドインフラストラクチャへの明確な一歩を示しています。MetaのVistaraプロジェクトは、廃棄されたサーバーの古いDDR4 DIMMをCXLを介してDDR5量産システムと並行して再利用でき、ハイパースケール環境でのメモリコストを削減し、より低いカーボンフットプリントを支援することを示しました。この地域の需要は、データ主権とコンプライアンスのためにオンプレミスのAI推論容量を求める規制対象セクターによっても支えられています。

アジア太平洋地域は2031年にかけてCAGR 34.12%で拡大する見込みであり、CXLメモリプーリングおよび分解型インフラストラクチャ市場において最も成長の速い地域となっています。この地域は韓国と台湾のメモリメーカーおよびODM能力の供給側集中から恩恵を受けており、中国、日本、韓国、インド、オーストラリアでも大規模なデータセンター投資が拡大しています。Samsungは2026年7月に、CXLを次の主要メモリ優先事項として位置づけており、AMD EPYC Veniceベースのサンプル検証を2026年9月以降に計画し、商業生産を2027年第1四半期に目標としていると述べました。SK hynixもCFMS 2026でCMM-DDR5を実演し、CXL 3.0および3.1デバイス向けの独自コントローラーを開発しており、より強固な地域サプライチェーンポジションを支援しています。インドのデータセンター成長への公的支援と日本の国家AIコンピューティング取り組みは、地域需要が製造力遅れることなく並行して構築されていることを示唆しています。

ヨーロッパは2025年に相当なシェアを維持しており、ソブリンAI目標とデータ居住規制がエンタープライズおよび公共部門環境でのオンプレミス分解型メモリ展開を促進しました。EU支援のCAPEプロジェクトは、エッジマイクロデータセンターでの動的メモリプーリングのためにPCIe Gen 5およびGen 6ファブリックとCXLサポートを統合しており、ソブリンコンピュートプログラムが非ハイパースケールの採用経路を生み出していることを示しています。[3]CAPE Project, "CAPE Update #5, EMDC, Edge Micro Data Center," CAPE Project, cape-project.eu 南米および中東・アフリカは現在規模が小さいものの、政府支援のソブリンAIプログラムとコロケーション拡大が、ラックスケールおよびエッジ指向のCXL展開モデルに適した将来の需要経路を生み出しています。これは、CXLメモリプーリングおよび分解型インフラストラクチャ市場が予測期間後半にハイパースケールのフットプリントを超えたより広いエッジレイヤーを発展させる可能性が高いことを意味しています。

競合環境

CXLメモリプーリングおよび分解型インフラストラクチャ市場は、全体的なコンポーネントレベルでは中程度に分散していますが、スイッチングシリコンはより明確な集中の兆候を示しています。Marvellの2025年のXConn Technologies買収により、PCIe 6.0およびCXL 3.0スイッチングにおける複合基盤が得られ、同社は2026年3月にそのプラットフォームを活用して、顧客のハードウェア開発作業を削減するピン互換のPCIeおよびCXLスイッチ設計をリリースしました。この動きは、ラックスケールプーリングがより広範なモジュールおよびコントローラーレイヤーよりも少数のファブリックスペシャリストに依存するため重要です。Marvellはまた、Structeraプラットフォームでハードウェアベースのインラインメモリ圧縮を採用しており、ソフトウェアCPUの関与なしに実効DRAM容量を増加させ、模倣困難なシリコン優位性を生み出しています。その結果、競合フィールドで最も集中しているのはモジュールレイヤーではなく、プール型アーキテクチャを可能にするスイッチングおよびファブリック制御レイヤーです。

Samsung、SK hynix、MicronなどのメモリIDMは、モジュール容量、帯域幅、コントローラー統合で競しながら、サーバーOEMとの製品検証も行っています。これにより、バイヤーが孤立した部品よりも検証済みバンドルをますます求めるようになっているため、小模な純粋プレイモジュールベンダーの参入余地が狭まっています。ソフトウェアレイヤーは競争が少なく、割り当て、テレメトリー、課金がより重要になるにつれて、継続的な収益が意味のある規模で拡大できるCXLメモリプーリングおよび分解型インフラストラクチャ市場の数少ない部分の一つであり続けています。Panmnesiaは2026年のISCAでシリコン実証済みの統合CXLコントローラーとポートベースルーティングスイッチを発表し、スケール要件が高まる中でもコントローラーおよびスイッチングレイヤーが技術的に有能な新規参入者に開かれていることを示しました。サーバーOEMも受動的採用から積極的な共同設計へと移行しており、独立系ハードウェアベンダーの差別化ウィンドウを縮小しながらエンタープライズ流通を広げるはずです。

Astera Labsは2026年にScorpio Xシリーズスマートファブリックスイッチを量産ランプに移行させることでポジションを強化し、ハイパースケールおよびAI展開向けの別の専門的なスケールアップファブリックオプションを追加しました。Montage TechnologyもCXL 3.1メモリエクスパンダーコントローラーがAMDおよびIntelの支持を得たことでコントローラーフィールドを拡大し、IDM社内アプローチ以外のサードパーティコントローラー供給を検証するのに役立ちました。[4]Montage Technology, "Montage Technology Introduces CXL 3.1 Memory eXpander Controller to Empower Next-Generation Data Center Infrastructure," Business Wire, businesswire.com これらの動きは、スイッチシリコンとプラットフォーム検証においてより強い影響力を構築している企業群が存在するものの、市場が単一のベンダーグループによって支配されていないことを示しています。CXLメモリプーリングおよび分解型インフラストラクチャ市場における競合ポジションは、製品性能だけでなく、エコシステムのタイミングと相互運用性の準備状況にも同様に依存しています。

CXLメモリプーリングおよび分解型インフラストラクチャ産業リーダー

-

Marvell Technology, Inc.

-

Astera Labs, Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

SK Hynix Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Astera Labsは、業界最大のオープンメモリセマンティックファブリックスイッチであるScorpio Xシリーズ320レーンスマートファブリックスイッチを発表しました。AllReduceレイテンシーを少なくとも50%削減し、2026年下半期に量産ランプを開始し、2030年までに200億米ドルと予測されるマーチャントスケールアップスイッチシリコン市場を目標としています。

- 2026年3月:Marvell TechnologyはOFC 2026において、XConn Technologies IPをベースとした260レーンCXL 3.0スイッチであるStructera S 30260を発表しました。サンプリングは2026年第3四半期に開始予定で、このデバイスはラックレベルのAIメモリプーリング専用に構築された初のCXLスイッチであり、MarvellのPCIe 6.0スイッチとピン互換で顧客の開発コストを削減します。

- 2026年3月:Penguin Solutionsは、業界初の量産対応CXLベースKVキャッシュサーバーを発売しました。最大11TBのCXLベースメモリをNVMeベースのアプローチより10倍高速な速度で提供し、LLM推論のメモリボトルネックに直接対処し、HBMおよびシステムDRAMを補完するクラスターメモリの新しい層を提供します。

- 2025年11月:CXLコンソーシアムがCXL 4.0をリリースしました。レイテンシーを増加させることなく帯域幅を128 GT/sに倍増させ、バンドルポート機能とメモリRAS強化を導入し、PCIe 7.0物理レイヤーに合わせながらCXL 1.0以降との完全な後方互換性を維持しています。

グローバルCXLメモリプーリングおよび分解型インフラストラクチャ市場レポートの調査範囲

CXLメモリプーリングおよび分解型インフラストラクチャ市場とは、コンピュートエクスプレスリンク(CXL)対応ソリューションの市場を指し、組織がサーバーおよびインフラストラクチャ環境全体でメモリリソースをプール、共有、動的に割り当てることを可能にします。市場範囲には、データセンター、クラウド環境、ハイパフォーマンスコンピューティング、人工知能、エンタープライズワークロードで使用されるCXLベースのメモリプーリングハードウェア、フトウェア、コントローラー、スイッチ、および関連インフラストラクチャソリューションが含まれます。

CXLメモリプーリングおよび分解型インフラストラクチャ市場レポートは、コンポーネント別(CXLメモリモジュール、CXLコントローラー、CXLスイッチ、ソフトウェアおよびオーケストレーション)、展開アーキテクチャ別(メモリ拡張、メモリプーリング、その他の展開アーキテクチャ)、アプリケーション別(人工知能および機械学習、インメモリデータベースおよびリアルタイム分析、ハイパフォーマンスコンピューティングおよび科学計算、クラウドインフラストラクチャおよび仮想化、その他のアプリケーション)、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| CXLメモリモジュール |

| CXLコントローラー |

| CXLスイッチ |

| ソフトウェアおよびオーケストレーション |

| メモリ拡張 |

| メモリプーリング |

| その他の展開アーキテクチャ |

| 人工知能および機械学習 |

| インメモリデータベースおよびリアルタイム分析 |

| ハイパフォーマンスコンピューティングおよび科学計算 |

| クラウドインフラストラクチャおよび仮想化 |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| コンポーネント別 | CXLメモリモジュール | |

| CXLコントローラー | ||

| CXLスイッチ | ||

| ソフトウェアおよびオーケストレーション | ||

| 展開アーキテクチャ別 | メモリ拡張 | |

| メモリプーリング | ||

| その他の展開アーキテクチャ | ||

| アプリケーション別 | 人工知能および機械学習 | |

| インメモリデータベースおよびリアルタイム分析 | ||

| ハイパフォーマンスコンピューティングおよび科学計算 | ||

| クラウドインフラストラクチャおよび仮想化 | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

CXLメモリプーリングおよび分解型インフラストラクチャ市場の現在および予測値はいくらですか?

CXLメモリプーリングおよび分解型インフラストラクチャ市場は2025年に9.6億米ドルと評価され、2026年には13.9億米ドルとなり、2031年までに54.2億米ドルに達すると予測されています。

AIインフラストラクチャにおけるCXLメモリの採用を促進しているものは何ですか?

主な促進要因は、高速アクセラレーターと限られたサーバーDRAMとのメモリギャップです。CXLはNVMeベースの代替手段よりもはるかに低いレイテンシーでオーバーフローメモリニーズに対応します。

CXLメモリソリューションへの需要をリードするアプリケーションはどれですか?

人工知能および機械学習が2025年に34.77%のシェアでリードしており、LLM推論とKVキャッシュワークロードがメモリ容量に大きく依存しているためです。

CXLベースメモリで最も成長している展開モデルはどれですか?

メモリプーリングは最も成長の速い展開アーキテクチャであり、共有ラックレベルメモリファブリックがより実用的になるにつれ、2031年にかけてCAGR 33.42%を記録します。

どの地域がリードしており、どの地域が最も速く成長していますか?

北米が2025年に38.69%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 34.12%で最速成長が見込まれています。

この分野でスイッチがなぜそれほど重要になっているのですか?

スイッチは単純なメモリ拡張からマルチホストプール型メモリへの移行を可能にしています。そのため、CXLスイッチは2031年にかけてCAGR 32.57%で成長する見込みです。

最終更新日: