CXLメモリモジュール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.51 十億米ドル |

| 市場規模 (2031) | 4.28 十億米ドル |

| 成長率 (2026 - 2031) | 52.90% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCXLメモリモジュール市場分析

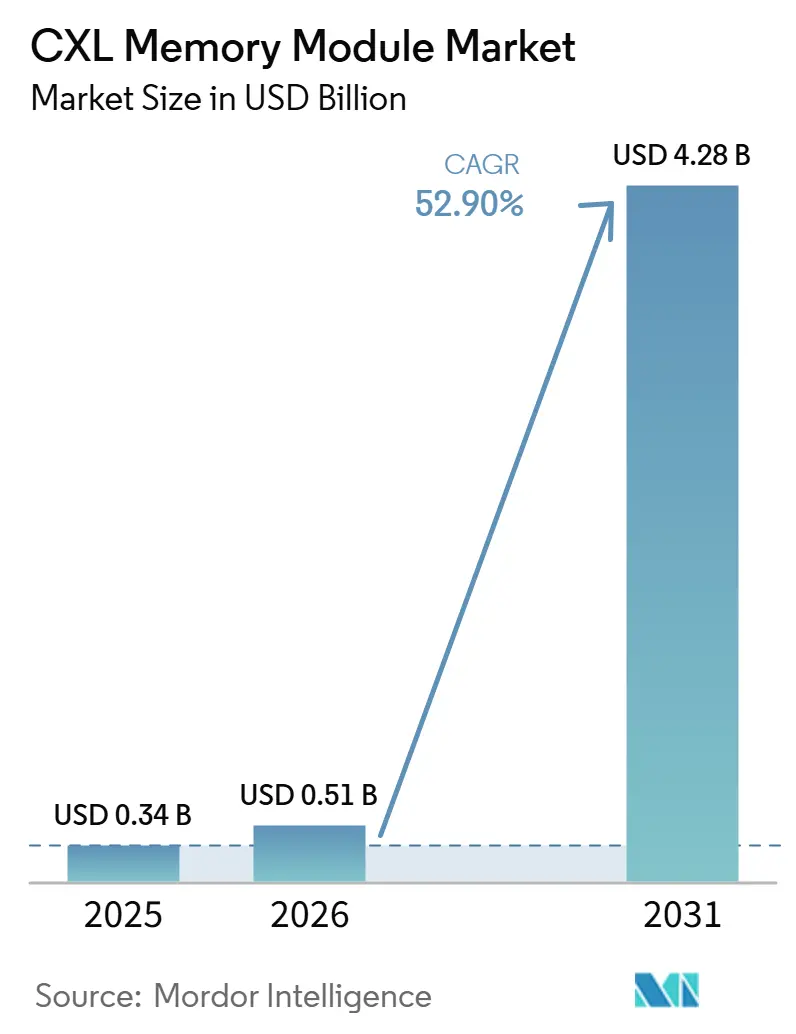

CXLメモリモジュール市場規模は、2025年に0.34 ビリオン 米ドル、2026年に0.51 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 52.90%で成長し、2031年までに4.28 ビリオン 米ドルに達する見込みです。CXLメモリモジュール市場は商業化フェーズに入っており、以前のサイクルで完了したハイパースケールの認定作業が、現在より広範な調達・導入の意思決定を支援しています。人工知能推論、大規模インメモリデータベース、高密度仮想化ワークロードが、ソケット搭載のDDR5レイアウト単独では対応しきれないサーバーメモリ需要を押し上げ続けているため、需要が高まっています。CXLメモリモジュール市場はまた、メモリ拡張・プーリング・ティアリングがオプションの付加機能ではなくアーキテクチャ上のツールとして扱われるようになっているという事実からも恩恵を受けており、これによりオペレーターのラック設計とサーバー利用率の計画方法が変化しています。競争は、モジュール生産を管理する大手メモリサプライヤーと、相互運用性・帯域幅効率・実効容量向上で競うコントローラー企業を中心に展開されています。CXLメモリモジュール市場の近期ペースは依然としてソフトウェアの成熟度、プラットフォームコスト、ワークロードレベルのレイテンシ管理に依存していますが、エコシステムがより標準化され運用実績が積み重なるにつれ、これらの障壁は弱まりつつあります。

主要レポートのポイント

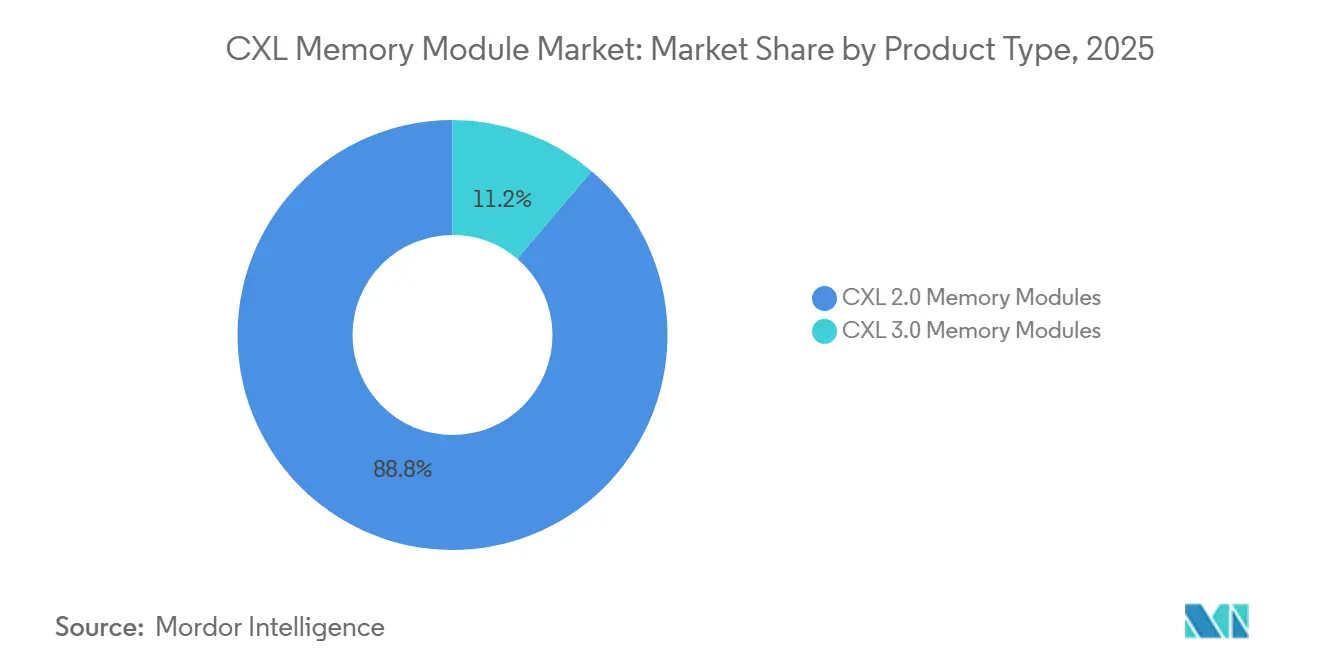

- 製品タイプ別では、CXL 2.0メモリモジュールが2025年のCXLメモリモジュール市場規模の88.79%のシェアを占め、CXL 3.0モジュールは2031年にかけてCAGR 53.29%で拡大する見込みです。

- メモリ技術別では、DRAMベースCXLモジュールが2025年のセグメント収益の92.14%を占め、SCMおよび不揮発性メモリベースモジュールは2031年にかけてCAGR 53.47%で成長する見込みです。

- フォームファクター別では、アドインカードモジュールが2025年のセグメントシェアの63.42%を占め、E3.Sモジュールは2031年にかけてCAGR 53.41%で拡大する見込みです。

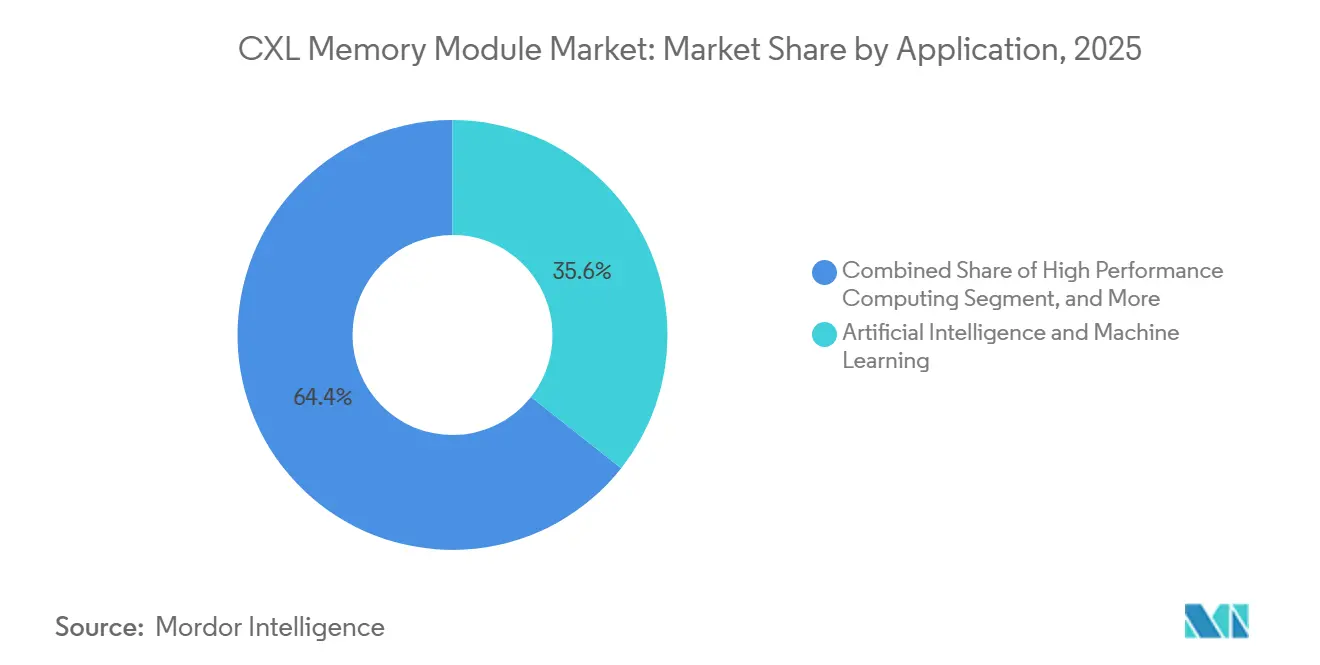

- アプリケーション別では、人工知能・機械学習が2025年のセグメント需要の35.64%を占め、仮想化・クラウドは2031年にかけてCAGR 53.82%で拡大する見込みです。

- エンドユーザー別では、ハイパースケールデータセンターが2025年のセグメントシェアの49.17%を占め、クラウドサービスプロバイダーは2031年にかけて最速のCAGR 54.09%を記録する見込みです。

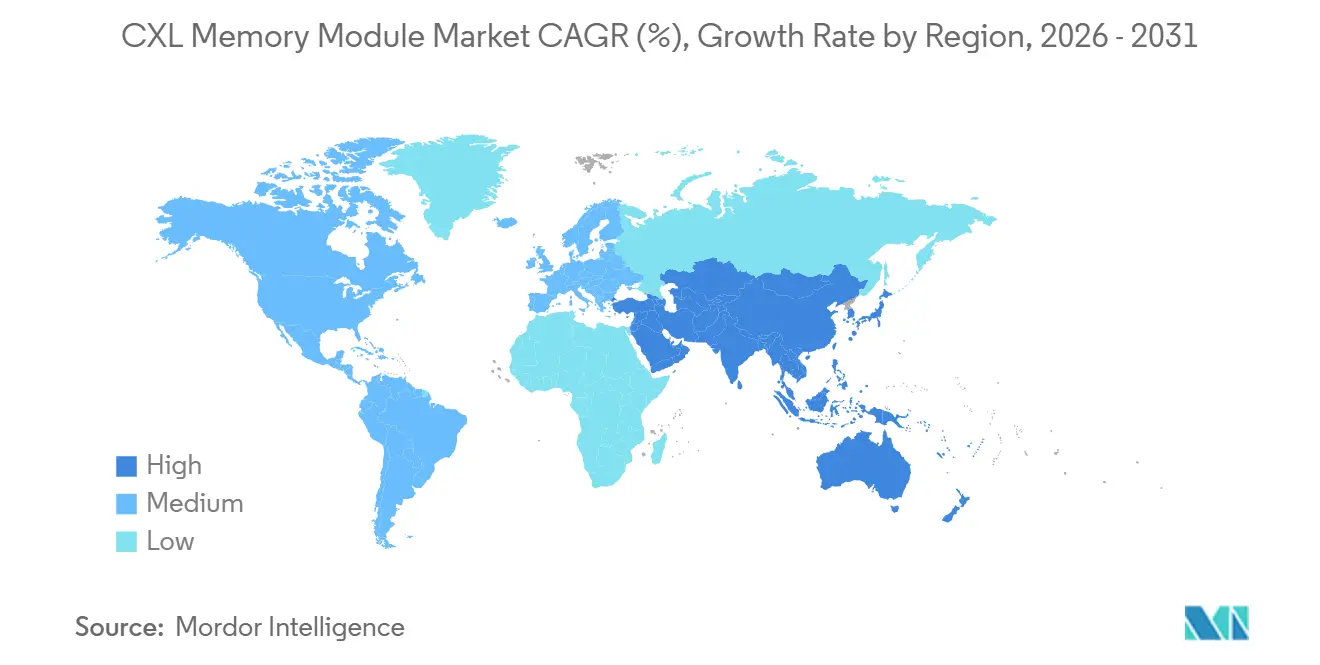

- 地域別では、北米が2025年の収益の45.37%を占め、アジア太平洋地域は2031年にかけてCAGR 53.78%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルCXLメモリモジュール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIサーバーのメモリ密度要件の上昇 | +10.2% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| DDR専用容量スケーリングからCXLプーリングへのシフト | +9.5% | 北米およびアジア太平洋地域が中心、欧州への波及 | 中期(2〜4年) |

| CXL 2.0およびCXL 3.0エコシステムの急速な商業化 | +8.8% | グローバル、韓国・台湾・米国が主要ハブ | 短期(2年以内) |

| コンポーザブルメモリアーキテクチャに対するハイパースケールデータセンターの需要 | +7.6% | 北米およびアジア太平洋地域 | 中期(2〜4年) |

| 従来の過剰プロビジョニングによる電力・ラックフットプリントへの圧力 | +5.3% | グローバル、コンプライアンスの強度は欧州および北米に集中 | 中期(2〜4年) |

| ソフトウェア定義メモリティアリングとオーケストレーションの準備状況 | +4.2% | 北米およびアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIサーバーのメモリ密度要件の上昇

CXLメモリモジュール市場は、特に大規模言語モデルの推論や検索負荷の高いワークロードにおいて、AIサーバーからのメモリ需要の急速な増加によって牽引されています。現代の推論環境では、アクティベーションストレージとKVキャッシュのために大規模かつ低レイテンシのメモリプールが必要であり、多くのデュアルソケットサーバー設計はDIMMスロットだけではそのニーズを満たすことができません。2026年に発表された研究では、SGLang推論クラスターにおけるプールされたCXLメモリが、条件付きメモリ検索においてローカルDRAMに近いパフォーマンスを発揮し、推薦・検索拡張生成タスクに重要なスパースアクセスパターンにおいてRDMAよりも優れたパフォーマンスを示したことが明らかになりました。これにより、CXLメモリモジュール市場はパフォーマンス拡張だけでなく、オペレーターがすべてのノードにわたってアクセラレーター数を増やすことなくメモリヘッドルームを追加できるコスト管理においても重要性を持つようになっています。したがって、CXLメモリモジュール市場は、より多くのGPUシステムを購入する前にサーバーあたりのメモリ密度を高めたいクラウドプラットフォームや推論プロバイダーからの支持を得ています。Microsoft Azureは2025年11月、Astera Labsのコントローラーを使用したメモリ集約型エンタープライズワークロードけのCXLバックドMシリーズ仮想マシンをプレビューし、その方向性を検証しました。

DDR専用容量スケーリングからCXLプーリングへのシフト

CXLメモリモジュール市場はまた、ワークロードがマルチテラバイト領域に移行するにつれて、より高密度なDIMMや多数のサーバーのみでメモリをスケーリングするという従来の方法がますますコスト高になるため、拡大しています。Samsungは、CMM-D 2.0設計が128 GBおよび256 GB容量にわたって36 GB/sの帯域幅を提供し、既存のサーバープラットフォームのPCIeスロットを介してより多くのメモリを接続する方法をオペレーターに提供したと述べています。CXLメモリモジュール市場が、2026年の研究で説明されたように、データセンターにおける持続的な非効率性である、任意の時点でインストールされたメモリの相当な割合が未使用のままとなるストランデッドキャパシティに対処するため、このパスは重要です。[1]Daniel S. Berger et al., 「CXL in Cloud Practice: Practical Lessons for Incrementally Scaling Deployment」, IEEE Transactions on Computers, pages.cs.wisc.edu メモリプーリングは、各サーバー内に容量をロックするのではなく、管理者がホットおよびコールドメモリの配置をワークロードの動作により密接に一致させることができるようにすることで、運用モデルを変革します。CXLメモリモジュール市場は、そのモデルがより大規模なフリートにわたって高い利用率、低い過剰プロビジョニング、より優れたスケーリング規律をサポートするため、恩恵を受けています。より多くのオペレーターが生のサーバー数よりも総所有コストを優先するにつれて、プールされたメモリはより広範なインフラストラクチャ更新サイクルの一部として正当化しやすくなります。

CXL 2.0およびCXL 3.0エコシステムの急速な商業化

CXLメモリモジュール市場は、2025年から2026年にかけてベンダーエコシステムがラボの準備状態から商業的検証へと迅速に移行したことで勢いを増しています。Samsungはコンプライアンス作業を完了し、SK hynixは2025年4月にCMM-DDR5 96 GB CXL 2.0製品の顧客認定を完了し、サプライサイドの準備がロードマップのメッセージングに限定されなくなったことを示しました。コントローラーレベルでは、Marvellが2025年4月にStructera CXLポートフォリオがAMD EPYCおよび第5世代Intel Xeonスケーラブルプラットフォームとの相互運用に成功したと発し、エンタープライズバイヤーにとっての主要な検証上の懸念を払拭しました。CXLメモリモジュール市場はまた、スイッチ開発からも恩恵を受けています。なぜなら、共有メモリアーキテクチャはラック全体にスケールするためにエンドポイントの準備以上のものを必要とするからです。Marvellは2026年3月、次世代CXLスイッチがラックあたり最大48 TBの共有メモリと4 TB/sの集約帯域幅をサポートすると述べ、より大規模なファブリックベースの展開に向けた商業的根拠を直接強化しました。より多くの製品がコンプライアンスと相互運用性のマイルストーンに到達するにつれて、CXLメモリモジュール市場はOEM、クラウドオペレーター、エンタープライズバイヤーが単一ベンダーリスクを取ることなく認定しやすくなります。

コンポーザブルメモリアーキテクチャに対するハイパースケールデータセンターの需要

CXLメモリモジュール市場は、容量が各サーバー内に固定されるのではなくコンピューティングリソース間で動的に割り当てられるコンポーザブルメモリに対するハイパースケールの需要によって支えられています。2026年に発表された研究では、スパーストポロジーを持つCXLベースのメモリポッドがメモリプーリングと低レイテンシのサーバー間通信をサポートし、スイッチベースの代替手段と比較してサーバーあたりの電力使用量がわずか3%増加するだけであることが示されました。MarvellはStructera S 30260スイッチがRDMAベースのメモリプーリングと比較してレイテンシを72%削減したと述べ、ハイパースケーラーが大規模な共有メモリパフォーマンスについて提起してきた主要な異議の一つに直接対処しました。Open Compute Projectもコンポーザブルメモリサービスの論理システムアーキテクチャを公開し、バイヤーに調達プログラムにおけるファブリック管理と相互運用性要件を組み立てるための標準ベースのフレームワークを提供しました。CXLメモリモジュール市場は、コンポーザブルメモリが独自のエンジニアリングコンセプトではなく、繰り返し可能なインフラストラクチャレイヤーになるため、このシフトから恩恵を受けています。オペレーターがストランデッドキャパシティを回収し、メモリ共有を簡素化し、これらのメリットをラック経済に結びつけることができるようになると、CXLメモリモジュール市場はより広範な展開の意思決定に関連するようになります。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オンソケットDDR5メモリとのレイテンシ差 | -2.8% | グローバル | 短期(2年以内) |

| CXL対応サーバーおよびモジュールの高い初期コスト | -2.1% | グローバル、南米・中東・アフリカおよび欧州のエンタープライズセグメントで最も顕著 | 中期(2〜4年) |

| エコシステムの相互運用性と検証の複雑さ | -1.5% | グローバル | 中期(2〜4年) |

| メモリ管理とティアリングのためのソフトウェアスタックの未成熟 | -1.0% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンソケットDDR5メモリとのレイテンシ差

CXLメモリモジュール市場は、拡張メモリがすべてのワークロードにわたってローカルDDR5のレイテンシに匹敵しないため、依然として抵抗に直面しています。2026年の研究では、Intel Xeon 6プラットフォーム上のCXL 2.0拡張デバイスが100 nsから160 nsの名目アクセスレイテンシを提供し、ローカルDDR5の75 nsと比較して、チューニングされたアプリケーションでは通常10%から18%の速度低下をもたらすが、はるかに高いレイテンシレベルでのポインターチェイシングケースでは45%に達する可能性があることが明らかになりました。この発見は、ペナルティがCXLメモリモジュール市場全体で均一ではなくワークロード固有であることを示しているため重要です。同じ研究では、CXLインターコネクト自体が遅延の主な原因ではなく、CPUサイドのNUMAアービトレーションとリフレッシュ動作が観測されたオーバーヘッドの多くに寄与していることも示されました。これは、展開の成功が、すべてのユースケースに一つのメモリ動作が適合すると仮定するのではなく、アプリケーションを慎重にプロファイリングし、ホットおよびコールドデータを適切なティアに配置することに依存することを意味します。Metaは2026年に、公平なマルチテナントCXLメモリティアリングのためのEquilibriaフレームワークを通じてその方向性に沿い、本番スタイルのワークロードで最大52%のエンドツーエンドのパフォーマンス向上を報告しました。

CXL対応サーバーおよびモジュールの高い初期コスト

CXLメモリモジュール市場はまた、初期展開が古いサーバー世代の単純な改造ではなく新しいホストプラットフォームに依存するため、資本コストのハードルに直面しています。バイヤーは大規模に展開するために互換性のあるIntel Xeon 6以降またはAMD EPYCプラットフォームを必要とするため、多くの組織はCXL採用を孤立したメモリ購入ではなく、より広範なサーバー更新サイクルの一部として見ています。これにより、更新期間が長く、メモリ経済が単一の展開フェーズではなく数年にわたって検討されるエンタープライズアカウントの閾値が高まります。Marvellは2026年に、Structera XおよびAコントローラーのインラインハードウェア圧縮がCPUオーバーヘッドなしに実効DRAM容量利用率を最大3.64倍向上させることができ、データセットが圧縮可能な場合にCXL接続メモリの投資対効果を改善すると主張しました。[2]Marvell Technology, 「Structera X and A CXL Compression: Making Every Gigabyte Count」, Marvell Technology, marvell.com CXLメモリモジュール市場は、バイヤーがモジュール価格、コントローラーの価値、圧縮ゲイン、電力使用量、ホストプラットフォームコストを単一の意思決定で比較するため、より標準化された総所有コストフレームワークを必要としています。これらのモデルがベンダー間でベンチマークしやすくなるまで、CXLメモリモジュール市場は、より大きな初期投資を吸収できるハイパースケールおよびクラウドアカウントで最も速く動くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロトコル能力の差が広がる中でCXL 3.0モジュールが台頭

CXL 2.0メモリモジュールは2025年の製品タイプセグメントの88.79%を占め、初期商業化フェーズにおいてCXLメモリモジュール市場の中心にインストールベースを維持しました。このリードは、互換性のあるCPUプラットフォームのデータセンター展開が2024年から2025年にかけて加速したため、認定サイクルがアクティブなサーバー世代に適合する製品を優先したという事実を反映しています。したがって、CXLメモリモジュール市場は、特に大規模なクラウドおよびハイパースケールフリートが既に互換性のあるインフラストラクチャを中心に構築していた場合、バイヤーが検証から本番への短いパスを好んだため、CXL 2.0に固定されたままでした。CXL 3.0モジュールは2031年にかけてCAGR 53.29%で成長すると予測されており、共有メモリのニーズがより要求が高くなるにつれてプロトコルの差が商業的な差別化要因になりつつあることを示しています。CXLメモリモジュール市場は、CXL 3.0が単純なメモリ拡張を超えてより広範なラックレベルのリソース共有へとアドレス可能なユースケースセットを拡大するため、ここでシフトしています。

この移行は、マルチホストキャッシュコヒーレンス、スイッチベースのプーリング、より高い実効帯域幅などの機能に結びついており、展開が単一サーバーのアップグレードからメモリファブリック設計に移行するにつれてより価値が高まります。Marvellの2026年3月のスイッチ発表は、CXL 3.xスケーリングに必要なエコシステムが形成されつつあることを示しており、CXLメモリモジュール市場の将来の成長曲線が新しいプロトコル世代でより強い理由を説明するのに役立ちます。バイヤーはまた、より豊富なプロトコルはコントローラー、ホスト、ファブリックマネージャーがベンダー間で一貫して動作する場合にのみ有用であるため、相互運用性により注意を払っています。CXLメモリモジュール市場では、CXL 2.0が近期の展開において重要であり続ける一方で、CXL 3.xがより大規模なプーリングアーキテクチャの優先パスになる可能性が高いです。これにより、突然の引き渡しではなく段階的な移行が生まれ、両方のプロトコル世代が予測期間全体にわたって商業的に関連し続ける理由です。

メモリ技術別:DRAMの優位性が不揮発性メモリの戦略的役割を覆い隠す

DRAMベースCXLモジュールは2025年のメモリ技術需要の92.14%を占め、現在のサイクルにおけるCXLメモリモジュール市場の中核となっています。この集中は製造の現実を反映しており、確立されたメモリメーカーはすでにCXLを高速容量拡張として扱うAI、HPC、クラウド環境に必要な生産基盤とパフォーマンスプロファイルを持っています。CXLメモリモジュール市場は今日DRAMを優先しています。なぜなら、ハイパースケーラーと主要クラウドオペレーターは主要拡張ティアからの予測可能な動作を望んでおり、DRAMはその要件に最も適合しているからです。同時に、SCMおよび不揮発性メモリベースCXLモジュールはCAGR 53.47%で拡大すると予測されており、CXLメモリモジュール市場が揮発性拡張ユースケースを超えて広がっていることを示しています。このセグメントの成長は、容量とともに再起動速度、チェックポインティング、レジリエンス、データ保持を重視するワークロードに結びついています。

Penguin Solutionsは2026年1月、SMART Modular NV-CMM E3.S 2Tモジュールがコンプライアンステストに合格したと述べ、この設計は揮発性DRAM、NANDバックアップ、オンボードエネルギーソースモジュール、エンタープライズデータセンター用途向けのAES-256暗号化を組み合わせています。CXLコンソーシアムはまた、タイプ3デバイスがホストメモリマップに直接不揮発性容量を公開でき、ブロックストレージワークフローのオーバーヘッドなしにバイトアドレス可能な永続性を可能にすることを指摘しました。これにより、CXLメモリモジュール市場は、インメモリデータベース、再起動に敏感な仮想化システム、プレミアムDRAMティアにすべてのデータを必要としない分析ワークロードへの道を開きます。NANDおよびフラッシュベースの設計はまた、特にコールドな分析データにおいて、ピークアクセス速度よりもギガバイトあたりのコストが重要な中間レイヤーを作成します。ソフトウェアがティアードメモリポリシーの処理を改善するにつれて、CXLメモリモジュール市場では不揮発性オプションが特殊製品からより目に見える戦略的ティアへとシフトするはずです。

フォームファクター別:AICが近期をリードしながらE3.Sがラックスケール展開を再形成

カードモジュールは2025年のフォームファクター需要の63.42%を占め、最初の広範な展開サイクルにおいてCXLメモリモジュール市場で最大のシェアを持ました。そのリードは明確です。なぜなら、PCIeスロットの可用性はサーバーフリート全体で一般的であり、オペレーターはシャーシ、冷却レイアウト、バックプレーン配置を再設計することなくCXL容量を追加できるからです。CXLメモリモジュール市場は、AICベースの展開によりバイヤーがパイロットと初期本番プログラムをより迅速に進めることができたため、その実用性から恩恵を受けました。Astera Labsは、Aurora Aシリーズが単一のPCIeカード上の4つのDDR5 RDIMMスロットを通じてCXL 2.0プーリングサポートでスロットあたり最大2 TBを可能にしたと述べており、このフォーマットが即時拡張ユースケースに魅力的な理由を示しています。E3.Sは2031年にかけてCAGR 53.41%で成長すると予測されており、サーバー設計が高密度データセンターフォーマットを中心により標準化されるにつれてCXLメモリモジュール市場が向かう方向を示しています。

このシフトは、InnodiskのE3.S 2T 64 GBモジュールやSMART ModularのNV-CMM E3.Sプラットフォームなどの製品によって支えられており、どちらもPCIe Gen 5 x8リンクを使用し、高密度データセンター環境をターゲットにしています。E3.SはCXLメモリモジュール市場にとって重要です。なぜなら、より小さなフットプリントがラックユニットあたりより高いメモリ密度をサポートでき、バイヤーがサーバーレベルのアップグレードからラックレベルのプーリング計画に移行するにつれてより重要になる指標だからです。このフォーマットはまた、Open ComputeおよびEDSFFの設計方向とより自然に一致しており、OEMと大規模オペレーター間の展開の選択を標準化するのに役立ちます。U.2およびU.3オプションは、新しいバックプレーンが存在しないレガシー環境では依然として機能しますが、新しいサーバープログラムがE3.S指向の設計を標準化するにつれて、CXLメモリモジュール市場における構造的な役割は弱まっています。時間の経過とともに、最初の波でAICを優先した実用的な優位性は、E3.Sを優先する密度とシステムレベルの設計優先事項に取って代わられる可能性が高いです。

アプリケーション別:AIおよびMLが需要を固定しながら仮想化が次の拡大波を牽引

人工知能・機械学習は2025年のアプリケーション需要の35.64%を占め、CXLメモリモジュール市場で最大のワークロードグループとなりました。そのシェアは、トレーニングクラスターと推論サーバーが多くの従来のエンタープライズワークロードよりも速くメモリの上限に達するという事実を反映しており、特に大規模なモデルサービングが大きなKVキャッシュフットプリントを必要とする場合に顕著です。2026年の研究では、CXLプールされたメモリがローカルDRAMと同様の動作でLLMの条件付きメモリ検索をサポートできることが示され、スパース検索と推薦スタイルのタスクに非常に関連しています。したがって、CXLメモリモジュール市場はトレーニングインフラだけでなく、アクセラレーター数の比例的な増加なしにより多くのメモリ容量を必要とする本番推論システムによってもAIによって形成されています。仮想化・クラウドは2031年にかけてCAGR 53.82%で拡大すると予測されており、より広範でより繰り返し可能なインフラストラクチャ経済に基づいた第二の成長波を指し示しています。

Microsoft Azureの2025年11月のCXLバックドMシリーズ仮想マシンのプレビューは、SAP S/4HANAや大規模インメモリデータベース操作などのエンタープライズワークロードにメモリ拡張を直接結びつけたため、ここで最も明確な参照ケースです。CXLメモリモジュール市場はクラウド仮想化から恩恵を受けています。なぜなら、各成功した展開が単一のワークロードではなく共有プラットフォーム設計を通じて複数の顧客環境をサポートできるからです。HPCも大規模シミュレーションと科学的環境がストレージティアのレイテンシに頼ることなく分散メモリから恩恵を受けることができるため、依然として重要です。データベースと分析の展開はCXLメモリモジュール市場において独自の役割を果たしています。なぜなら、NVMeよりも実質的に高速でありながら全DRAMアーキテクチャの全コストを回避する拡張メモリティアを活用できるからです。エンタープライズアプリケーションの採用は、認定された構成が標準サーバーラインで購入しやすくなり、メモリティアリングソフトウェアが混合ワークロード環境の管理負担を軽減するにつれて、後から続くはずです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ハイパースケールオペレーターが認定基準を設定しながらクラウドサービスプロバイダーがボリュームを牽引

ハイパースケールデータセンターは2025年のエンドユーザー需要の49.17%を占め、CXLメモリモジュール市場でリーディングポジションを獲得しました。この結果は、早期採用者としての役割と、その検証決定が市場の残りに影響を与える認定パートナーとしての二重の役割を反映しています。CXLメモリモジュール市場はハイパースケールインフラストラクチャのニーズを中心に発展してきました。なぜなら、これらのオペレーターは最も高いメモリ利用率の圧力に直面しており、ほとんどのエンタープライズバイヤーよりも早くアーキテクチャの変更を正当化できるからです。彼らの購買行動はまた、モジュールサプライヤーとコントローラー企業がより広い商業チャネルにスケールする前にハイパースケールの実証ポイントを必要とするため、ベンダーのロードマップを形成します。クラウドサービスプロバイダーは2031年にかけてCAGR 54.09%で成長すると予測されており、CXLメモリモジュール市場の次の主要な需要ステップが内部フリートの使用だけでなく再販インフラストラクチャから来ることを示唆しています。

これは重要です。なぜなら、単一のCXL対応クラウド展開がメモリリッチな仮想マシンとマネージドプラットフォームを通じて多くの下流顧客をサポートでき、需要効果が直接のエンタープライズ販売よりも広くなるからです。したがって、CXLメモリモジュール市場では、CSPがハイパースケールの学習をビジネスユーザーの採用摩擦を軽減する標準化された商業オファリングに変換する可能性が高いです。エンタープライズデータセンターは依然として意味のある中期的な機会を表していますが、進捗は認定されたサーバー構成とメモリティアリングおよびリージョン管理のためのより優れたオペレーティングシステムレベルのサポートに依存しています。OEMおよびODMサーバーメーカーは、技術の準備状態をメインストリームバイヤーが低い統合リスクで展開できる購入可能なシステムに変換するため、依然として重要です。研究・政府機関はCXLメモリモジュール市場におて専門的な役割を果たしています。なぜなら、メモリ分散はシミュレーション重視のHPC環境に適しているからですが、これらのバイヤーはハイパースケーラーやCSPと同じ規模でボリュームを牽引しません。

地域分析

北米は2025年の需要の45.37%を占め、現在のサイクルにおいてCXLメモリモジュール市場への最大の地域貢献者であり続けました。この地域がリードしているのは、米国が最大のハイパースケールクラウドオペレーターを擁しており、これらの企業が初期認定作業、サーバープラットフォームの展開、本番スタイルの展開計画の中心にあったからです。北米のCXLメモリモジュール市場はまた、強力なコントローラーとプラットフォームエコシステムから恩恵を受けており、メモリサプライヤー、シリコンベンダー、クラウドインフラストラクチャオペレーター間の商業的検証を容易にしています。Microsoft Azureの2025年11月のCXLバックドMシリーズ仮想マシンのプレビューは、この地域がエンタープライズメモリ集約型ワークロードの顧客向け展開においてラボテストを超えて既に移行していたことを示しました。[3]Astera Labs, 「Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-series Virtual Machines Overcome the Memory Wall」, Astera Labs, asteraLabs.com カナダは米国オペレーターとのクラウドインフラストラクチャの国境を越えた連携から恩恵を受けており、メキシコはこの段階では直接需要よりも物流とサーバー組み立ての連携を通じてより関連性があります。

アジア太平洋地域は2031年にかけてCAGR 53.78%で拡大すると予測されており、CXLメモリモジュールの最も成長の速い地域市場となっています。韓国はSamsungとSK Hynixが依然としてCXL対応メモリ製品の供給の中心にあり、その製品活動が地域エコシステムを商業化の中核に近づけているため、その軌跡を固定しています。アジア太平洋地域のCXLメモリモジュール市場はまた、コンポーネント製造、システム統合、コントローラー開発における役割から恩恵を受けており、この地域に供給と展開の準備状態の両方に影響を与えています。日本は、2025年7月のTekwindによるローカル市場向けSMART Modular CXLアドインカード製品の展開を含む、商業製品の明確な流通チャネルを構築しています。インドはCXLメモリモジュール市場において初期段階の機会であり続けていますが、大規模なハイパースケールキャンパス投資が将来の世代のサーバーがより広くCXLを採用できる基盤を築いています。

欧州は今日CXLメモリモジュール市場でより小さなシェアを保持していますが、エンタープライズ移行ニーズ、ハイパースケールデータセンターの建設、より大規模なクラウドおよびアプリケーション環境でのより優れたメモリ効率の追求を中心に需要が形成されています。ドイツ、英国、フランスは、データセンター投資、エンタープライズソフトウェアの規模、より高いメモリ密度への高まるニーズを組み合わせているため、最も可能性の高い需要センターです。欧州のCXLメモリモジュール市場は、バイヤーがパイロット評価から調達の不確実性を軽減する検証済みのマルチベンダー構成に移行するにつれて強化されるはずです。南米、中東、アフリカは採用曲線の初期段階にあり、CXL対応インフラストラクチャへの近期のアクセスのほとんどは、広範なオンプレミス展開よりもクラウドリージョンを通じて来る可能性が高いです。クラウドサービスプロバイダーがCXLベースのオファリングを拡大するにつれて、これらの地域は大規模なローカルハードウェアフリートが出現する前にサービス消費を通じてCXLメモリモジュール市場に参加できます。

競合環境

CXLメモリモジュール市場は適度に集中しており、大手DRAMメーカーがモジュール供給基盤の多くを管理し、コントローラープロバイダーが帯域幅効率、相互運用性、スイッチング能力、実効メモリ利用率で競合するという階層的な競争構造を持っています。Samsung Electronics、SK hynix、Micron Technologyは、メモリモジュールの商業化が確立されたDRAM設計と製造能力に大きく依存しているため、供給側を形成しています。Astera Labs、Marvell Technology、Rambus、Microchip Technology、Montage Technologyを含むコントローラーと接続性プレイヤーの第二層は、CXLが実際の展開環境にどれだけ効果的に統合できるかで競合しています。CXLメモリモジュール市場にはまた、Dell Technologies、Hewlett Packard Enterprise、Lenovo、Super Micro ComputerなどのサーバーOEMが含まれており、システム認定と統合サポートがコンポーネント仕様とほぼ同じくらい購買決定に影響を与えるため重要です。この構造により、CXLメモリモジュール市場は供給コアで集中していますが、コントローラー、プラットフォーム、展開モデル全体でオープンかつ競争的なままです。

Marvellは、CXLメモリモジュール市場において相互運用性とスイッチングを二つの目に見える競争的な動きとして使用しています。2025年4月、同社はStructeraポートフォリオとAMD EPYCおよび第5世代Intel Xeonスケーラブルシステムとの相互運用の成功を発表し、エンタープライズバイヤーにマルチプラットフォーム展開への明確な道を提供しました。[4]Marvell Technology, 「Marvell Announces Successful Interoperability of Structera CXL Portfolio with AMD EPYC CPU and 5th Gen Intel Xeon Scalable Platforms, Marvell Technology, marvell.com 2026年3月、Marvellはラックレベルでの共有メモリスケーリング向けに設計された次世代CXLスイッチを発表し、競争をエンドポイントコントローラーを超えてファブリックアーキテクチャへと押し進めました。2026年6月、同社はStructera XおよびAコントローラーがインライン圧縮を通じて実効DRAM容量利用率を最大3.64倍提供できると述べることで別の差別化要因を追加し、バイヤーの注目を生の容量だけでなく使用可能な容量の経済性へとシフトさせました。これらの動きは、CXLメモリモジュール市場における競争がメモリ密度に限定されず、ベンダーが展開された各ギガバイトが提供する価値を形成しようとしていることを示しています。

Astera Labsは異なるルートを取り、CXLメモリモジュール市場における初期クラウド展開の実証ポイントに焦点を当てています。2025年11月のAzure参照展開は商業的に重要な検証イベントを提供しました。なぜなら、エンタープライズバイヤーはしばしばハイパースケールの使用を運用準備状態のシグナルとして扱うからです。標準化団体もOpen Compute ProjectとCXLコンソーシアムがメモリファブリックと不揮発性メモリサポートへのオープンで相互運用可能なアプローチを強化し続けているため、競争に影響を与えています。このダイナミクスは、認定とクロスベンダー互換性に投資するベンダーを報い、長期的に独自戦略を維持することを難しくします。したがって、CXLメモリモジュール市場は、供給が少数のメモリリーダーに集中しているにもかかわらず、パフォーマンス、相互運用性、展開の簡素性が差別化の主要な領域であり続けるため、実際には競争的です。

CXLメモリモジュール業界リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Astera Labs, Inc.

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:NVIDIAとSK hynixは、NVIDIA Vera Rubin AIスーパーコンピューターおよびVera CPUプラットフォーム向けのCXLおよびHBMメモリをカバーし、AI駆動の半導体設計と自律ファブ運用への共同エンジニアリングを拡大する、NVIDIAのAIインフラストラクチャロードマップに沿った次世代メモリを共同開発するための複数年にわたる技術パートナーシップを発表しました。

- 2026年6月:Marvell Technologyは、Structera XおよびAのCXLメモリ拡張コントローラーが、GoogleとMetaの要件に沿った仕様でOpen Compute Projectに提出された初の機能として、ラインレートでのハードウェアベースのインライン圧縮を通じて実効DRAM容量利用率を最大3.64倍達成することを開示しました。

- 2026年3月:Marvellは、ラックあたり最大48 TBの共有メモリと4 TB/sの集約帯域幅をサポートする260レーンのCXL 3.xスイッチであるStructera S 30260を発表し、ラックレベルのコンポーザブルメモリアーキテクチャを可能にしました。ハイパースケール顧客へのサンプリングは2026年第3四半期に予定されており、Structera S 20256 CXL 2.0スイッチはすでに量産中です。

- 2026年1月:Penguin SolutionsのSMART Modular CXL NV-CMM E3.S 2T不揮発性メモリモジュールがCXLコンソーシアムのコンプライアンステストに合格し、CXLコンソーシアムインテグレーターリストに掲載され、不揮発性メモリ、AES-256暗号化、高速クラッシュリカバリ機能を備えたエンタープライズデータセンター展開向けに認定されました。

グローバルCXLメモリモジュール市場レポートの範囲

CXLメモリモジュール市場は、異種コンピューティング環境全体でメモリプーリング、共有、ティアリングを可能にするCompute Express Link(CXL)標準に基づくメモリ拡張ソリューションで構成されています。これらのモジュールは高速・低レイテンシのCXLインターコネクトを活用して、従来のDDR接続アーキテクチャを超えてシステムメモリ容量を拡張し、リソース利用率、ワークロードのスケーラビリティ、全体的なデータセンター効率を向上させます。CXLメモリモジュールは、プロセッサ、アクセラレーター、ストレージデバイス間の動的なメモリ割り当てを可能にすることでコンポーザブルインフラストラクチャをサポートし、人工知能(AI)、機械学習(ML)、ハイパフォーマンスコンピューティング(HPC)、クラウドコンピューティング、データ集約型エンタープライズアプリケーションにとって重要です。

CXLメモリモジュール市場レポートは、製品タイプ(CXL 2.0メモリモジュール、CXL 3.0メモリモジュール)、メモリ技術(DRAMベースCXLメモリモジュール、NAND/フラッシュベースCXLメモリモジュール、SCM/不揮発性メモリベースCXLモジュール)、フォームファクター(E3.Sモジュール、アドインカード(AIC)モジュール、U.2/U.3およびその他のフォームファクター)、アプリケーション(人工知能・機械学習、ハイパフォーマンスコンピューティング、データベース・分析、仮想化・クラウド、エンタープライズアプリケーション)、エンドユーザー(クラウドサービスプロバイダー、ハイパースケールデータセンター、エンタープライズデータセンター、OEM/ODMサーバーメーカー、研究・政府コンピューティング、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| CXL 2.0メモリモジュール |

| CXL 3.0メモリモジュール |

| DRAMベースCXLメモリモジュール |

| NAND/フラッシュベースCXLメモリモジュール |

| SCM/不揮発性メモリベースCXLモジュール |

| E3.Sモジュール |

| アドインカード(AIC)モジュール |

| U.2/U.3およびその他のフォームファクター |

| 人工知能・機械学習 |

| ハイパフォーマンスコンピューティング |

| データベース・分析 |

| 仮想化・クラウド |

| エンタープライズアプリケーション |

| クラウドサービスプロバイダー |

| ハイパースケールデータセンター |

| エンタープライズデータセンター |

| OEM/ODMサーバーメーカー |

| 研究・政府コンピューティング |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ別 | CXL 2.0メモリモジュール | |

| CXL 3.0メモリモジュール | ||

| メモリ技術別 | DRAMベースCXLメモリモジュール | |

| NAND/フラッシュベースCXLメモリモジュール | ||

| SCM/不揮発性メモリベースCXLモジュール | ||

| フォームファクター別 | E3.Sモジュール | |

| アドインカード(AIC)モジュール | ||

| U.2/U.3およびその他のフォームファクター | ||

| アプリケーション別 | 人工知能・機械学習 | |

| ハイパフォーマンスコンピューティング | ||

| データベース・分析 | ||

| 仮想化・クラウド | ||

| エンタープライズアプリケーション | ||

| エンドユーザー別 | クラウドサービスプロバイダー | |

| ハイパースケールデータセンター | ||

| エンタープライズデータセンター | ||

| OEM/ODMサーバーメーカー | ||

| 研究・政府コンピューティング | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

CXLメモリモジュール分野の現在および将来の規模は?

CXLメモリモジュール市場規模は2026年に0.51 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 52.90%で成長し、2031年までに4.28 ビリオン 米ドルに達する見込みです。

サーバーにおけるCXLメモリモジュールの採用を促進しているものは何ですか?

主な需要ドライバーは、AI推論のメモリ密度、仮想化の成長、固定サーバーメモリレイアウトからプールされたコンポーザブルアーキテクチャへのシフトです。

現在リードしている製品世代はどれで、どちらがより速く成長していますか?

CXL 2.0はアクティブなサーバープラットフォームに適合したため2025年に88.79%のシェアでリードし、CXL 3.0はプーリングとスイッチングのユースケースが拡大するにつれてCAGR 53.29%でより速く成長すると予測されています。

このカテゴリーにおいてハイパースケーラーとクラウドプロバイダーが重要な理由は何ですか?

ハイパースケールデータセンターは2025年のエンドユーザー需要の49.17%を占め、クラウドサービスプロバイダーは一つの展開が多くの顧客ワークロードをサポートできるため、CAGR 54.09%で成長すると予測されています。

現在最も強い需要を生み出しているアプリケーション分野はどれですか?

AIと機械学習は2025年に35.64%のシェアでリードし、DIMMのみの設計では通常対応できない以上のメモリ容量を必要とするトレーニングおよび推論システムからの強い需要を反映しています。

今後5年間の成長において最も重要な地域はどこですか?

北米は2025年に45.37%のシェアでリードしましたが、アジア太平洋地域は強力なメモリ供給基盤と拡大する展開エコシステムにより、CAGR 53.78%で最速の成長を記録すると予測されています。

最終更新日: