AIワークロード向けCXLメモリ拡張市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.74 十億米ドル |

| 市場規模 (2031) | 2.79 十億米ドル |

| 成長率 (2026 - 2031) | 30.16% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIワークロード向けCXLメモリ拡張市場分析

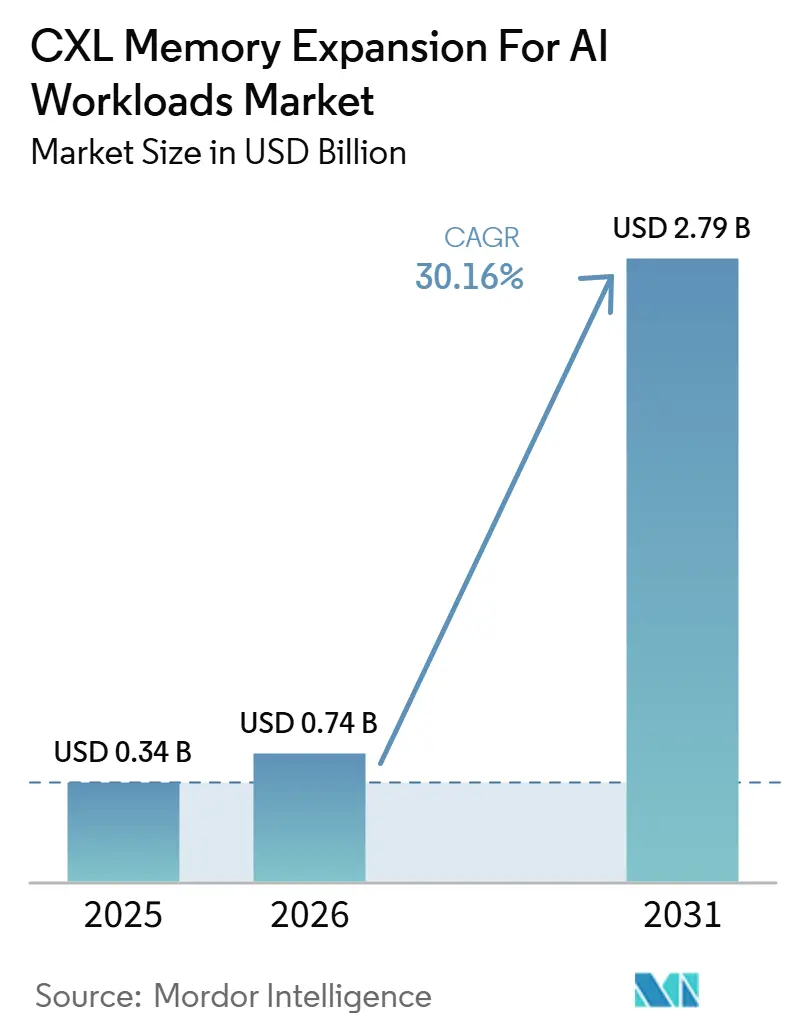

AIワークロード向けCXLメモリ拡張市場規模は、2025年に0.34 ビリオン 米ドル、2026年に0.74 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR 30.16%で成長し、2031年までに2.79 ビリオン 米ドルに達する見込みです。AI インフラストラクチャーの購入者が、アクセラレーターコンピュートの追加だけでは解決できないメモリボトルネックに直面するようになったため、市場は新たな局面に入っています。この圧力は、モデルスケール・コンテキスト長と、オンソケットDRAMおよびオンパッケージHBMの物理的限界との間に広がるギャップから生じており、メモリ容量がデプロイメント経済の中心であり続けています。AIワークロード向けCXLメモリ拡張市場は、CPU・コントローラー・メモリサプライヤーが個別テストから認定済み製品の組み合わせへと移行したことで、より広範なプラットフォームの準備が整ったことからも恩恵を受けています。大手クラウドオペレーターは、そのバリデーションサイクル・カスタムアーキテクチャプログラム・購買力がサプライチェーン全体の商業設計の優先事項に影響を与えるため、引き続き採用ペースを形成しています。同時に、サプライ認定・相互運用性の取り組み・ソフトウェアオーケストレーションの成熟度が、AIワークロード向けCXLメモリ拡張市場が技術的な可能性を大規模な本番デプロイメントへと転換できる速度を依然として左右しています。

主要レポートのポイント

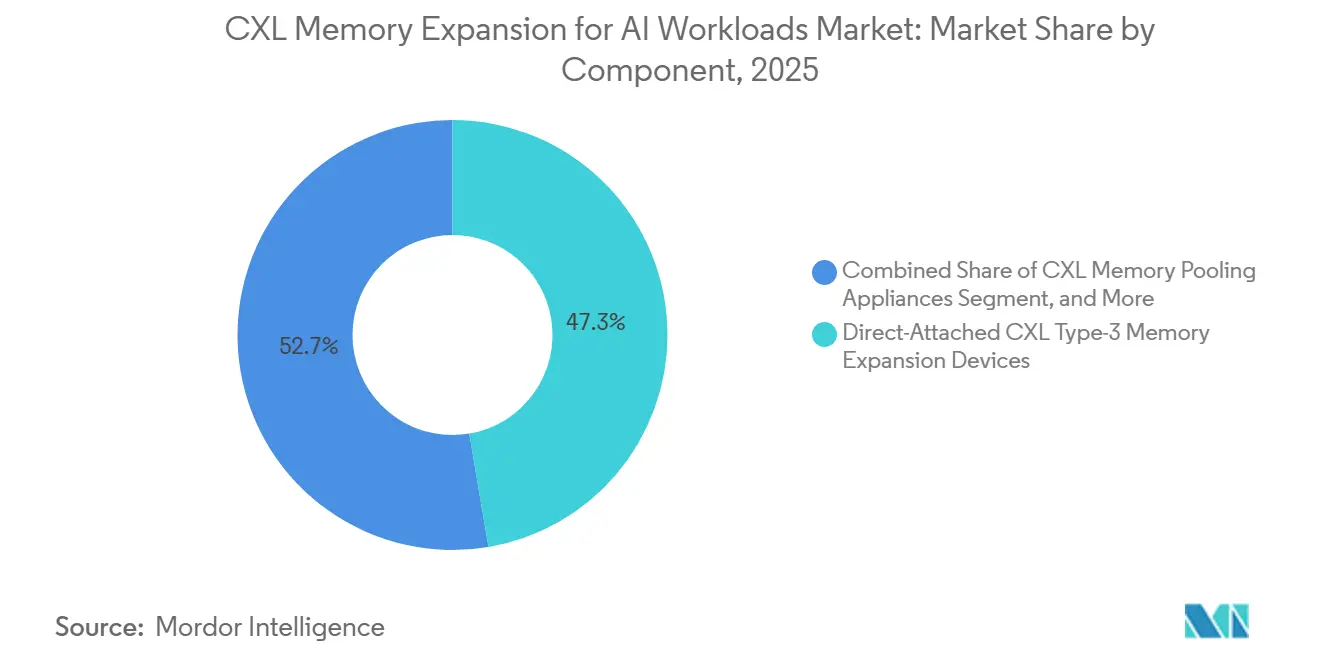

- コンポーネント別では、ダイレクトアタッチ型CXLタイプ3メモリ拡張デバイスが2025年のAIワークロード向けCXLメモリ拡張市場において47.32%のシェアを占め、CXLメモリファブリックおよびラックスケールシステムは2031年にかけてCAGR 30.96%で拡大する見込みです。

- 物理フォームファクター別では、EDSFF/E3.S CXLメモリモジュールが2025年に49.84%のシェアを占め、PCIeアドインカードは2031年にかけてCAGR 30.92%で拡大する見込みです。

- アプリケーション別では、AI推論およびモデルサービングが2025年のAIワークロード向けCXLメモリ拡張市場規模の43.39%を占め、AIデータ準備・ベクターデータベース・検索拡張生成は2031年にかけてCAGR 31.14%で拡大する見込みです。

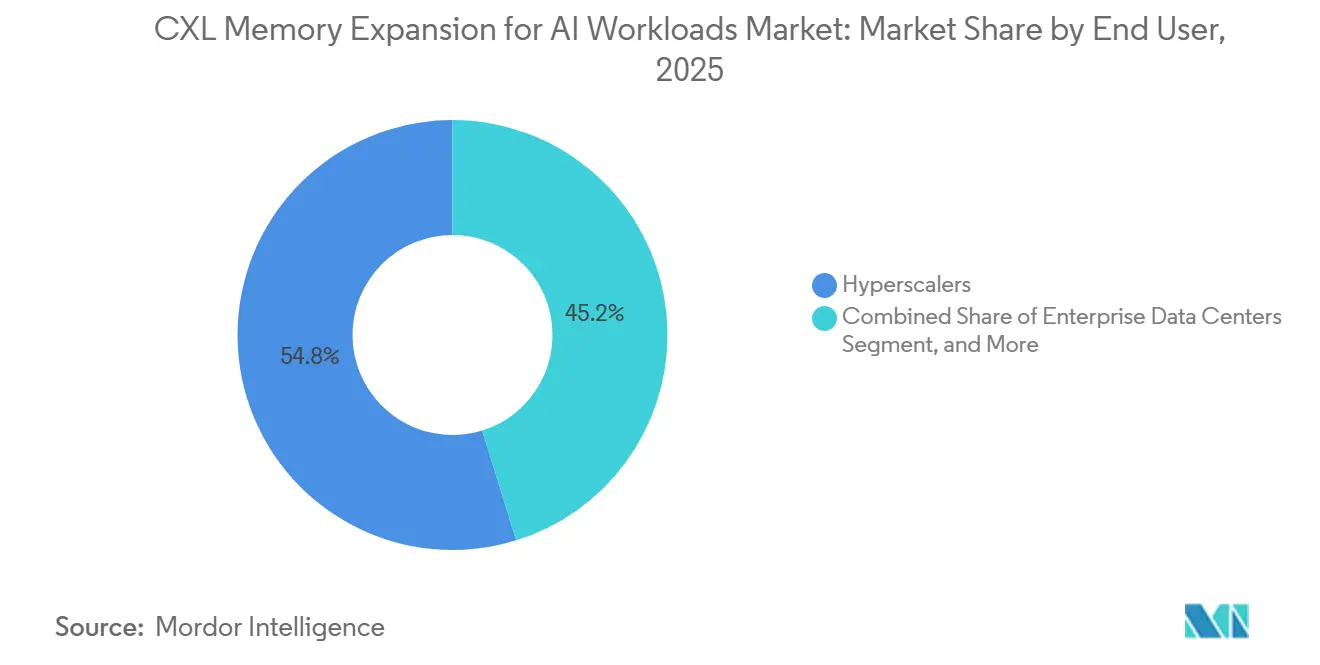

- エンドユーザー別では、ハイパースケーラーが2025年に54.79%のシェアを占め、AIクラウド・GPUクラウド・ネオクラウドプロバイダーは2031年にかけてCAGR 31.28%で拡大する見込みです。

- CXL仕様別では、CXL 2.0が2025年に79.63%のシェアを占め、CXL 4.0は2031年にかけてCAGR 30.87%で拡大する見込みです。

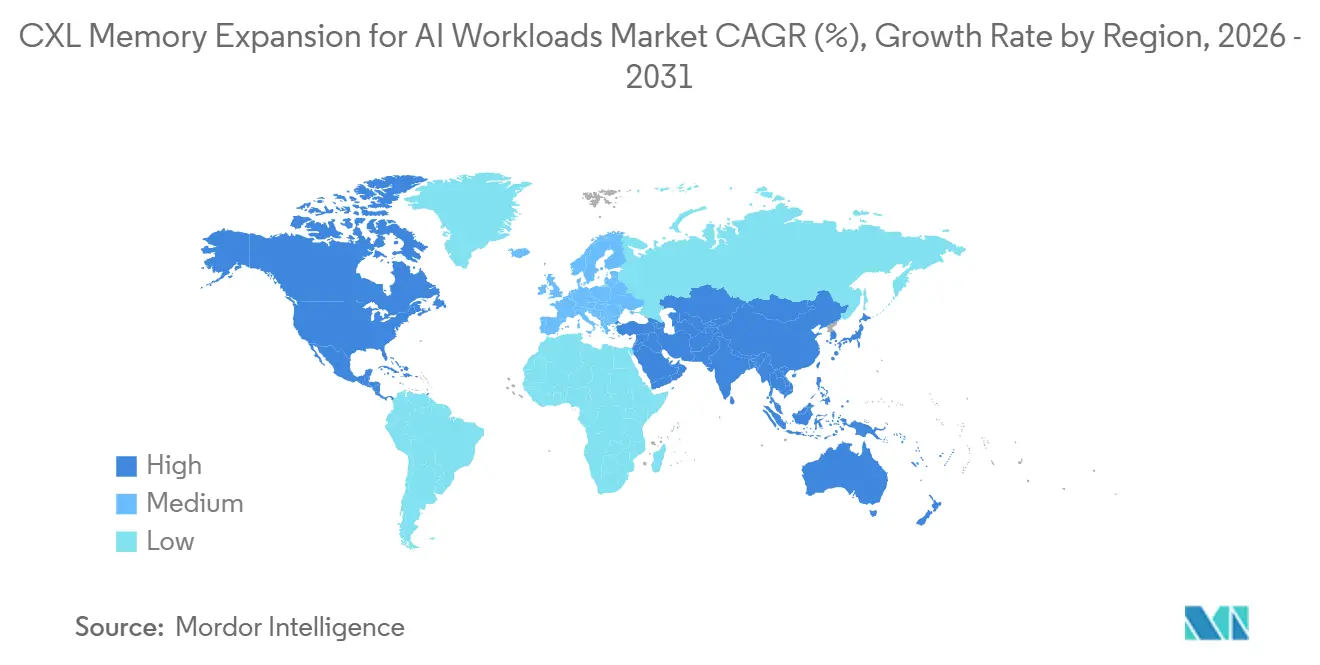

- 地域別では、北米が2025年のAIワークロード向けCXLメモリ拡張市場において61.44%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 31.08%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIワークロード向けCXLメモリ拡張市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIモデルパラメーター成長がHBMおよびDIMM容量を上回る | +7.5% | グローバル | 短期(2年以内) |

| ハイパースケーラーによるメモリdisaggregationへのシフトによる利用率向上 | +6.2% | 北米およびアジア太平洋地域中心 | 短期(2年以内) |

| CXL 2.0およびCXL 3.xエコシステムの成熟 | +5.1% | グローバル | 短期(2年以内) |

| PCIe Gen 5およびGen 6プラットフォームの展開 | +3.8% | 北米およびヨーロッパ | 中期(2〜4年) |

| 動的メモリ割り当てに対するマルチテナントAIインフラストラクチャーのニーズ | +2.7% | 北米およびアジア太平洋地域 | 中期(2〜4年) |

| AI推論コスト圧力による低TCOメモリプーリングの推進 | +2.1% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIモデルパラメーター成長がHBMおよびDIMM容量を上回る

AIワークロード向けCXLメモリ拡張市場は、多くのAIワークロードがコンピュートの限界に達する前にメモリの限界に直面するという、純粋なアクセラレータースループットを超えた問題によって加速されています。BF16精度でトレーニングされた700億パラメーターのモデルは、重みだけで約140 GBのメモリを必要とし、長コンテキスト推論ではKVキャッシュの増大を加えると実際のメモリ需要がはるかに高くなります。同じ研究の方向性は、100万トークンのコンテキストが700億パラメーターモデルのKVキャッシュ需要を約330 GBまで押し上げる可能性があることも示しており、これは現在のいかなるGPUでも利用可能なHBM容量を超えています。これにより、AIワークロード向けCXLメモリ拡張市場は推論経済と密接に結びついています。なぜなら、コヒーレントな外部メモリを追加することで、アクセラレーターパッケージやホストソケットを再設計することなく、使用可能なモデルコンテキストを拡張できるからです。Penguin Solutionsは2026年に、推論ワークロードは純粋なコンピュート圧力よりもメモリ圧力によって大きく形成されると述べており、アイドル状態のGPU時間が本番クラスターにおける直接的なコスト問題になっているという見解を支持しています。その結果、AIワークロード向けCXLメモリ拡張市場は、ハードウェアカテゴリーとしてだけでなく、高価なデプロイ済みアクセラレーターから利用率を回復する手段としても支持を集めています。

ハイパースケーラーによる利用率向上のためのメモリdisaggregationへのシフト

AIワークロード向けCXLメモリ拡張市場は、ハイパースケーラーがメモリdisaggregationをラボの実験として扱わなくなったことからも進展しています。Microsoft Researchは、スパースCXLポッドトポロジーが高価なフルメッシュスイッチングモデルを必要とせずに大規模なメモリドメインを接続できることを示すために、Octopusアーキテクチャを発表し、スケールされたプーリングへのコスト障壁を下げました。[1]Microsoft Research、「Octopus: Enhancing CXL Memory Pods via Sparse Topology」、Microsoft Research、microsoft.com これが重要なのは、AIワークロード向けCXLメモリ拡張市場の商業的な道筋が、メモリプーリングが拡張ステップごとに比例したスイッチコストを強いることなく成長できるかどうかにかかっているからです。Astera Labsは2025年11月に、そのLeoコントローラーがMicrosoft Azure Mシリーズ仮想マシンで有効化されたと発表し、これはCXLアタッチドメモリの最初の公式に発表された商業クラウドデプロイメントとなりました。この公開デプロイメントは、内部ハイパースケーラープロジェクト以外の証拠を待っていたエンタープライズバイヤーや小規模クラウドオペレーターにとって、使用可能な参照ポイントを生み出しました。商業的な意味合いとして、AIワークロード向けCXLメモリ拡張市場のベンダーは、マーチャントデプロイメントとカスタムクラウドアーキテクチャパスの両方を同時にサポートする必要があります。

CXL 2.0およびCXL 3.xエコシステムの成熟

AIワークロード向けCXLメモリ拡張市場は、2025年および2026年にエコシステムの信頼性が広範に向上したことで恩恵を受けました。スタックのより多くの部分が同時に検証済みの相互運用性を達成したためです。Marvellは2025年9月に、そのStructeraメモリ拡張コントローラーがSamsung Electronics・SK hynix・Micron TechnologyのDDR4およびDDR5製品、ならびにAMD EPYCおよび第5世代Intel Xeonプラットフォームとの相互運用性を達成したと述べました。SK hynixは2025年4月に96 GB CMM-DDR5 CXL 2.0モジュールの顧客バリデーションを完了し、128 GBバージョンの開発中であることを確認しており、認定済みサプライが拡大していることを示しています(ただし依然として限定的です)。CXLコンソーシアムはまた、2024年のホワイトペーパーで、メモリ拡張にCXLアドインカードを使用することでHBMのみの構成と比較してGB当たりのメモリコストを約56%削減できると述べており、調達チームに広範な評価のための直接的な経済的根拠を提供しています。AIワークロード向けCXLメモリ拡張市場は、したがって仕様の話を超えて認定済み製品の話へと移行しており、これは商業採用にとってはるかに強力なシグナルです。このシフトが重要なのは、システムバイヤーは通常、コントローラー・モジュール・ホストの組み合わせが繰り返し可能なマルチベンダーバリデーションをクリアした後にのみコミットするからです。

PCIe Gen 5およびGen 6プラットフォームの展開

AIワークロード向けCXLメモリ拡張市場は引き続きサーバープラットフォームサイクルと結びついています。なぜなら、デプロイメント速度はCXL対応CPU世代がどれだけ迅速にボリュームシステムに移行するかにかかっているからです。Intelは2026年に、Xeon 6+ Clearwater Forestが96本のPCIe Gen 5レーンを提供し、そのうち64レーンがCXL 2.0をサポートすることで、メモリデバイスおよびファブリックの実用的な接続オプションが拡大すると述べました。Intelはまた、Diamond Rapidsが2027年に予定されており、PCIe Gen 6サポートとより高いソケット帯域幅を備え、後のCXL 3.xおよびCXL 4.0展開のためのプラットフォーム基盤を作ることを示唆しました。AMD EPYC TurinのCXLメモリ拡張サポートも同様に重要です。なぜなら、1つのCPUロードマップだけが唯一の実行可能なホストパスであれば、AIワークロード市場はより大きなリスクにさらされるからです。Marvellは2026年3月に、そのStructera S 30260スイッチが2026年第3四半期にサンプリングを開始し、PCIe Gen 6サポートと最大4 TB/sの集約帯域幅を備えると発表し、将来のスイッチング能力をラックスケールプーリングの次のフェーズに結びつけました。これは、プラッフォームの可用性がもはやホスト互換性だけの問題ではないことを意味します。なぜなら、ファブリックレベルのアーキテクチャが製品デモからデプロイ可能なシステムへと移行できる速度を形成するからです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産認定済みCXLタイプ3サプライベースの限定性 | -3.6% | グローバル | 短期(2年以内) |

| プラットフォームの相互運用性とバリデーションの複雑さ | -2.8% | グローバル | 中期(2〜4年) |

| メモリオーケストレーションのためのソフトウェアスタックの未成熟 | -1.9% | グローバル | 中期(2〜4年) |

| AIデータセンターにおける初期プラットフォーム再認定の高コスト | -1.4% | 北米およびヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生産認定済みCXLタイプ3サプライベースの限定性

AIワークロード向けCXLメモリ拡張市場は、生産認定済みタイプ3メモリベンダーのプールが依然として狭いため、サプライの上限に直面しています。認定済みサプライヤーベースはSamsung Electronics・SK hynix・Micron Technologyを中心としていますが、テスト済みの密度・フォームファクター・仕様の組み合わせの範囲は、データセンターバイヤーが広範なデプロイメントに求めるものよりもはるかに小さいままです。SK hynixは2025年に96 GB CMM-DDR5 CXL 2.0モジュールの顧客バリデーションを確認し、128 GBバリアントが並行してバリデーション中であることを示しており、進展を示していますが、デプロイメントオプション全体にわたる完全な幅はまだありません。これが重要なのは、AIワークロード向けCXLメモリ拡張市場が、標準DDR5およびHBM需要にも対応する同じ基盤となるメモリ製造能力をめぐって競合しているからです。HBMボリュームが増加すると、顧客の関心が強くても、内部割り当てが新興CXLプロダクトから離れる可能性があります。その結果、AIワークロード向けCXLメモリ拡張市場では、技術的なケースがすでに受け入れられていても、出荷可能なボリュームよりも需要が速く増加し、実際のデプロイメントが遅れる可能性があります。

プラットフォームの相互運用性とバリデーションの複雑さ

AIワークロード向けCXLメモリ拡張市場は、モジュール・コントローラー・スイッチ・ホストプラットフォームにわたって必要なバリデーション作業によっても制約されています。2026年に発表されたIEEE Transactions on Computersの研究では、第1世代のデプロイメント動作がCPUとDRAMの内部に大きく影響されること、および標準的な相互運用性テストがすべての実世界の障害モードを捉えられない可能性があることが明らかになりました。ASPLOS 2025で発表された研究でも、CXL仕様が異なるキャッシュコヒーレンス動作を持つホスト間での安全な相互運用性を完全に保証するわけではないことが示されており、異種環境においてより深いセマンティックな課題を生み出しています。2026年のマルチテナントメモリティアリングに関する別のarXiv研究では、コンテナレベルの制御がない場合、テナントがCXLアタッチドメモリをめぐって競合すると最大65%のパフォーマンス低下につながる可能性があることが示されました。これにより、エンタープライズおよびティア2バイヤーはOEMパートナーからの事前検証済みソリューションに依存し続けています。なぜなら、独立したバリデーションのコストが初期デプロイメントの規模に対して依然として高いからです。このプロセスのより多くが自動化されるまで、AIワークロード向けCXLメモリ拡張市場は、完全にオープンなプラグアンドプレイ採用ではなく、検証済みシステムパスを通じて拡大するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ラックスケールプーリングアーキテクチャが単一ホスト拡張を超えて加速

ダイレクトアタッチ型CXLタイプ3メモリ拡張デバイスは、2025年のAIワークロード向けCXLメモリ拡張市場において47.32%のシェアを占め、初期需要がより複雑なプール設計よりもシンプルな単一ホストデプロイメントを好んでいたことを示しています。この位置は短期的な購買行動を反映していました。なぜなら、初期の推論デプロイメントはラックアーキテクチャを完全に変更することなく追加のメモリ容量を必要としていたからです。AIワークロード向けCXLメモリ拡張産業では、ダイレクトアタッチ型デバイスはIntel Xeon 6およびAMD EPYC Turinプラットフォームでの検証が容易であり、第1波のバイヤーのデプロイメント摩擦を軽減しました。メモリプーリングアプライアンスやエンクロージャーなどの中間層製品は、単一ホストカードが提供できる以上の柔軟性を必要としているが、完全なファブリック実装の準備ができていない顧客にサービスを提供しました。メモリ管理およびオーケストレーションソフトウェアはより小さなシェアを占めていましたが、プールされたメモリは変化するワークロード全体に動的に割り当てられない限り価値が限られるため、商業的な有用性の中心であり続けました。MemVergeはこの層を透明なメモリティアリングとGPUクラスター効率を中心に位置づけており、ソフトウェアスタックがまだ最大の収益貢献者ではないにもかかわらず戦略的に重要である理由を説明しています。

CXLメモリファブリックおよびラックスケールシステムは2031年にかけてCAGR 30.96%で成長する見込みであり、AIワークロード向けCXLメモリ拡張市場において最も急速に拡大するコンポーネントセグメントとなっています。その勢いは、複数のコンピュートホストが共有メモリプールから引き出せるようにする能力から来ており、ラックレベルでGPU対メモリ比率を設定する方法を変えます。XConn TechnologiesとMemVergeは2025年10月に100 TBの商業CXLプールを実証し、AI推論ワークロードのSSDベースのKVキャッシュオフロードと比較して5倍以上のパフォーマンス向上を報告しました。Marvellはその後2026年3月に、Structera S 30260スイッチが4 TB/sの集約帯域幅で16〜32ホスト間で最大48 TBの共有メモリをサポートすると発表し、ラックスケールプーリングのより明確な商業ロードマップを提供しました。[2]Marvell Technology、「Marvell Launches Next-Generation CXL Switch, Enabling Memory Pooling to Break Through the AI Memory Wall」、Marvell Newsroom、marvell.com デバイスレベルの拡張から共有ファブリックアーキテクチャへのシフトが重要なのは、容量がクラスター全体のワークロード需要により密接に追従できるようになるからです。そのため、AIワークロード向けCXLメモリ拡張市場は、予測期間にわたってシンプルなアタッチメント製品から高レベルのプーリングシステムへと価値が徐々に移行する可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

物理フォームファクター別:EDSFF/E3.Sモジュールが短期デプロイメントを支え、PCIeアドインカードが推論インフラストラクチャを拡大

EDSFF/E3.S CXLメモリモジュールは2025年に49.84%のシェアを占め、AIワークロード向けCXLメモリ拡張市場において主要な物理フォームファクターとなりました。そのリードは、標準サーバーNVMeベイとの互換性・低い熱フットプリント・主流サーバー統合パスとのより密接な整合性から来ています。Intelは、AI・HPCワークロード向けに複数のCXL E3.SモジュールとともにXeon 6 6900Pプロセッサーを使用することを実証し、このフォームファクターをOEMサーバー構成の実用的な適合として強化しました。AIワークロード向けCXLメモリ拡張産業では、これによりEDSFF/E3.Sモジュールは、機械的な適合とプラットフォームの親しみやすさが重要なエンタープライズおよびOEM認定パイプラインで優位性を得ました。独自の統合フォーマットは、特にベンダーがコモディティサーバーフォーマットよりも厳密にボード設計とレイテンシーパスを最適化できるカスタムクラウドシステムにおいて、依然として役割を持っています。

PCIeアドインカードは2026年から2031年にかけてCAGR 30.92%で成長する見込みであり、AIワークロード向けCXLメモリ拡張市場全体の主要成長ティアのすぐ後に位置しています。Penguin Solutionsは2026年3月に、最大8枚の1 TB CXLアドインカードと4Uシャーシに合計11 TBのCXLベースのメモリを搭載したMemoryAI KVキャッシュサーバーを発売し、推論インフラストラクチャにおけるAICの役割を明確にしました。これは採用パスの分岐を示しており、AICは目的特化型推論アプライアンスに適合し、EDSFF/E3.Sモジュールは主流サーバーのリフレッシュサイクルに適合します。AIワークロード向けCXLメモリ拡張市場は、したがって単一の普遍的な物理フォーマットに向かっているわけではありません。エンタープライズサーバーとカスタム推論システムが異なるパッケージングの選択を好む、デュアルトラックモデルに向かっています。このフォームファクターの分岐は、標準データセンターフリートとAI特化型ラックの間で熱・サービス性・デプロイメントモデルのニーズが大きく異なるため、持続する可能性が高いです。

アプリケーション別:推論需要が主導し、検索ワークロードが勢いを増す

AI推論およびモデルサービングは2025年のAIワークロード向けCXLメモリ拡張市場シェアの43.39%を占め、最大のアプリケーションセグメントとなりました。このリードは、継続的な推論が持続的なKVキャッシュ圧力を生み出し、静的なメモリ構成では管理が難しいという事実を反映していました。Astera Labsは、各Leo CXLスマートメモリコントローラーが最大2 TBのアタッチドメモリを提供し、サーバーメモリの合計スケーリングを1.5倍以上可能にすることで、推論・インメモリデータベース・KVキャッシュ拡張をサポートすると述べました。この能力は、AIワークロード向けCXLメモリ拡張市場にとって重要です。なぜなら、推論パフォーマンスは純粋なアクセラレーター数と同様に使用可能なメモリ深度によって形成されるからです。AIトレーニングおよびモデル開発は依然として大量のメモリを消費しますが、推論を短期的なアンカーワークロードにするトークンごとのメモリ動作に対して同じ影響を受けにくいです。AI対応HPCおよび大規模インメモリ分析もデマンドをサポートしており、それらのワークロードは推論トラフィックよりも高いレイテンシーを許容できる場合でも、標準DRAMの上限を超えることが多いです。

AIデータ準備・ベクターデータベース・検索拡張生成は2031年にかけてCAGR 31.14%で成長する見込みであり、AIワークロード向けCXLメモリ拡張市場において最も急速に成長するアプリケーショングループとなっています。その成長は、エンベディングストアとデータインデックスがマルチテラバイトスケールに達し、標準サーバーメモリフットプリントを超えるエンタープライズ検索アーキテクチャから来ています。2026年のarXiv研究では、エングラム条件付きメモリをCXLとプールすることで、LLM推論においてDRAMに近いエンドツーエンドのパフォーマンスを提供できることが示されており、メモリリッチな検索ワークフローのケースを支持しています。この研究が重要なのは、検索ワークロードが単純なバルクストレージオフロード以上のものを必要とする頻繁な低レイテンシーアクセスパターンを含むからです。AIワークロード向けCXLメモリ拡張市場は、したがってリアルタイムサービングとデータアクセス集約型モデルサポートタスクの両方にわたって拡大しています。これにより、ベンダーが純粋なモデルサービング環境に加えて、エンタープライズナレッジシステム・ベクター検索プラットフォーム・検索パイプラインに対応できるため、商業的な機会が広がります。

エンドユーザー別:ハイパースケーラーが認定基準を設定し、ネオクラウドプロバイダーが成長を牽引

ハイパースケーラーは2025年のAIワークロード向けCXLメモリ拡張市場において54.79%のシェアを占め、大差で最大のエンドユーザーグループとなりました。そのリードは、資本力・深いバリデーションチーム・新しいメモリアーキテクチャに関連する認定オーバーヘッドを吸収する能力から来ています。AIワークロード向けCXLメモリ拡張市場は、ハイパースケーラーの採用を商業的な証明ポイントとして効果的に活用してきました。なぜなら、他のバイヤーは大規模なクラウドオペレーターがスケールでシステム動作を検証するのを待つことが多いからです。主要クラウドプロバイダー内のカスタムアーキテクチャプログラムも、マーチャントシリコンベンダーがより広いエコシステムを供給する場合でも、製品要件を形成します。ティア2クラウドオペレーターおよびマネージドサービスプロバイダーは、独立したテストの必要性を減らすOEM統合システムをじて参入しています。エンタープライズデータセンターはまだ早い段階にあり、多くはソフトウェアスタックが成熟するにつれてAI推論へのデプロイメントを拡大する前に、インメモリデータベースのユースケースから始めています。

AIクラウド・GPUクラウド・ネオクラウドプロバイダーは2031年にかけてCAGR 31.28%で成長する見込みであり、AIワークロード向けCXLメモリ拡張市場において最も急速に成長するエンドユーザーセグメントとなっています。これらのプロバイダーは、GPU当たりの固定HBMがメモリを未使用のままにするか、顧客のコンテキスト長を制限する可能性がある数千GPU規模のクラスターを運用しています。彼らのデマンドプロファイルはハイパースケーラーとは異なります。なぜなら、内部ワークロードのためだけでなく、商業サービスモデルの一部として柔軟なマルチテナントメモリ割り当てを必要とするからです。CXLメモリティアリングの公平性に関する2026年のarXiv研究では、コンテナごとの制御が欠如していると、競合環境でワークロードパフォーマンスが最大65%低下する可能性があることが明らかになり、このグループにとってオーケストレーション品質が中心的であることを強調しています。テレコム・ネットワーク・エッジクラウドオペレーターは、AIワークロード向けCXLメモリ拡張市場において小さいながらも意味のある部分を占めています。なぜなら、制約されたエッジフットプリントでも階層型メモリ動作から恩恵を受けられるからです。研究機関および国立研究所もフロンティアで重要です。なぜなら、それらの設計が主流になる前に、初期のマルチホストおよびファブリックアタッチドメモリ設計を評価する意欲がより高いからです。これらのエンドユーザーパターンを総合すると、ハイパースケーラーが依然として認定基準を設定しているにもかかわらず、市場がハイパースケールの所有権を超えて拡大していることが示されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

CXL仕様別:CXL 2.0が現在の収益をリードし、CXL 4.0が将来の方向性を定義

CXL 2.0は2025年の市場シェアの79.63%を占め、AIワークロード向けCXLメモリ拡張市場において明確な収益リーダーとなりました。そのリードは単純な事実から来ています。なぜなら、それが生産シリコン・ホストサポート・より広範な相互運用性作業によって支持された最初のバージョンだったからです。Intelは2026年に、Xeon 6+ Clearwater Forestがソケットあたり64本のCXL 2.0レーンを含み、AMD EPYC TurinもCXLメモリ拡張をサポートしており、CXL 2.0がライブプラットフォームデプロイメントと整合し続けていると述べました。以前のバージョンは、現代のマルチテナントAIユースケースに必要な同じプーリングおよびスケーリングパスを提供しなかったため、残存するレガシーまたはパイロット環境にのみ存在しました。これは、AIワークロード向けCXLメモリ拡張市場、バイヤーが今すぐデプロイできるバージョンを中心に収益化されていることを意味します。また、現在の収益が最新の公開仕様よりも認定の深さによって形成されていることも意味します。

CXL 4.0は2031年にかけてCAGR 30.87%で成長する見込みであり、2026年に商業シリコンが存在しないにもかかわらず最も急速に成長する仕様セグメントとなっています。CXLコンソーシアムは2025年11月18日にCXL 4.0仕様をリリースし、PCIe 7.0との整合を通じて帯域幅を128 GT/sに倍増させ、マルチヘッドおよびファブリックアタッチドデバイスのサポートを追加すると述べました。予測パスは現在の出荷ではなく将来の製品サイクルを反映しています。なぜなら、次のホストおよびコントローラー世代が後の商業展開と整合することが期待されているからです。Montage Technologyは2025年8月に顧客にCXL 3.1メモリエクスパンダーコントローラーを紹介し、今日のデプロイ済みベースと後のCXL 4.0システムの間の橋渡しがすでに形成されていることを示しました。AIワークロード向けCXLメモリ拡張市場は、したがってCXL 2.0が現在の販売を牽引し、CXL 3.xがスイッチングおよびプーリング能力を拡大し、CXL 4.0がより長期的なアーキテクチャの地平を設定する段階的な移行を経る可能性が高いです。このシーケンスが重要なのは、バイヤーがデプロイ済みインフラストラクチャと将来のアップグレードパスの間の継続性を必要としており、孤立した仕様の飛躍ではないからです。

地域分析

北米は2025年に61.44%のシェアを占め、AIワークロード向けCXLメモリ拡張市場において最大の地域貢献者であり続けました。この地域はハイパースケールクラウドオペレーター・高度なバリデーション能力・初期の本番デプロイメントを擁しています。Microsoft Azureの2025年11月のMシリーズ仮想マシンへのAstera Labs Leoコントローラーの有効化は、この地域のCXLアタッチドメモリの最初の公式に発表された商業クラウドデプロイメントとなりました。[3]Astera Labs、「Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-series Virtual Machines Overcome the Memory Wall」、Astera Labs Newsroom、asteralabs.com 米国は、主要クラウドオペレーターとシステムパートナーが独自設計と長いバリデーションサイクルの両方を正当化できるため、地域需要をリードしています。Intelの2026年Xeon 6+プラットフォームの展開も、AIおよびスケールアウトインフラストラクチャ全体のCXLベースのデプロイメントのライブホストサポートを増加させることで、北米の地位を強化しました。

アジア太平洋地域は2031年にかけてCAGR 31.08%で成長する見込みであり、AIワークロード向けCXLメモリ拡張市場において最も急速に成長する地域ブロックとなっています。韓国は、SK hynixとSamsung Electronicsが認定済みメモリの可用性の中心であり、そのサプライの役割がローカル需要の成長とますます重なるため、地域サプライの中心に位置しています。SK hynixは2025年に96 GB CMM-DDR5 CXL 2.0モジュールの顧客バリデーションを完了し、地域が認定済みメモリをデプロイ可能な構成に移行する取り組みを支援しています。日本とインドは、主権AIインフラストラクチャプログラムと入力に記載されたより広範なデータセンー拡張の優先事項を通じて地域の勢いを支援しています。中国は、国内コントローラー活動がローカルAIインフラストラクチャへの需要と並行して形成されているため、地域の状況に異なる層を加えています。Montage TechnologyのCXL 3.1コントローラーは2025年に顧客サンプリングに入り、アジア太平洋地域がメモリ製造基地であるだけでなく、コントローラーイノベーションの成長する源泉でもあることを示しています。

ヨーロッパは、AIワークロード向けCXLメモリ拡張市場において確立されているがより慎重な部分であり続けており、初期のユースケースは、より広範なAI推論採用の前に大規模なインメモリデータベース環境を実行するエンタープライズデータセンターを中心としています。これにより、CXLメモリ拡張の実用的な参入ポイントが生まれます。なぜなら、バイヤーはまず標準DRAMの限界をすでに圧迫しているデータベースおよび分析ワークロードに対処することで採用を正当化できるからです。この地域はまた、エネルギー効率規制と持続可能性報告が過剰にプロビジョニングされた専用メモリを削減するアーキテクチャを優先するため、メモリ利用率の向上に構造的な関心を持っています。英国・ドイツ・フランスはヨーロッパで最も重要な国市場であり、南米・中東・アフリカはまだ採用の初期段階にあり、より広範なAIデータセンターの構築ペースに追随する可能性が高いです。全体的な地理的状況は、AIワークロード向けCXLメモリ拡張市場が、コンピュート密度・バリデーション能力・メモリサプライアクセスがすでに整っている場所から最初にスケールしていることを示しています。

競合状況

AIワークロード向けCXLメモリ拡張市場は、単一のベンダーがメモリデバイス・コントローラー・スイッチ・ソフトウェア・システムを支配していないため、製品カテゴリー全体で適度に集中したままです。現在最も強力な統合ポジションは、Marvellが2026年1月にXConn Technologiesを5.4 ビリオン 米ドルで買収した後に属しており、コントローラー・リタイマー・スイッチ能力を単一のポートフォリオに統合しました。Samsung Electronics・SK hynix・Micron Technologyは異なる種類のレバレッジを持っています。なぜなら、認定済みメモリサプライが依然として狭く、メモリ層に下流のデプロイメントペースに対する異常な影響力を与えているからです。MemVergeなどのソフトウェアスペシャリストは、AIワークロード向けCXLメモリ拡張市場において重要なギャップを埋めています。なぜなら、ハードウェアだけでは割り当て・オーケストレーション・透明なティアリングの課題に対処できないからです。

AIワークロード向けCXLメモリ拡張市場における明確な戦略的パターンは、ベンダーが最初に相互運用性を証明するために競争していることです。なぜなら、認定がハイパースケールおよびOEMデザインサイクルへの最短パスだからです。Marvellは、主要メモリサプライヤーおよびAMDとIntelのホストプラットフーム全体でStructeraを検証することでこのルートを使用し、単一製品コントローラーの話を超えた信頼性を高めました。[4]Marvell Technology、「Marvell Extends CXL Ecosystem Leadership with Structera Interoperability Across All Major Memory and CPU Platforms」、Marvell Newsroom、marvell.com 別のパターンは、Penguin Solutionsの2026年3月の推論メモリ動作を直接ターゲットにした本番対応CXL KVキャッシュサーバーの発売に見られるように、実際のデプロイメントボトルネックとのソフトウェア整合です。3番目のパターンは、Astera Labsが2025年11月のAzure Mシリーズ有効化を通じて確保した、ライブクラウド参照ポイントによる商業バリデーションです。これらの動きが重要なのは、AIワークロード向けCXLメモリ拡張市場が、最新の技術能力を発表するベンダーだけでなく、バイヤーのリスクを軽減するベンダーを評価するからです。

次の競争領域は、ハードウェアとワークロード制御の間にある可能性が高いです。なぜなら、市場にはまだHBM・アタッチドCXLメモリ・マルチテナントスケジューリングを単一の本番スタック内で管理できる広くデプロイされたオーケストレーション層が欠けているからです。CXLメモリティアリングの公平性に関する2026年のarXivペーパーは、このギャップが重要な理由を示しています。なぜなら、競合環境はより深い割り当て制御なしに大幅なパフォーマンスを失う可能性があるからです。同時に、デプロイメントの教訓に関する2026年のIEEE研究は、実際のシステム動作が依然として名目上のプロトコルサポート以上のものに依存していることを示唆しており、より深いバリデーションリソースを持つベンダーを優遇します。その結果、AIワークロード向けCXLメモリ拡張市場は、限られた製品提供で断片化したままである可能性が高い一方で、シリコン・ソフトウェア互換性・デプロイメント証明を組み合わせられるベンダーの間でより集中するでしょう。

AIワークロード向けCXLメモリ拡張産業リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

Astera Labs, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Penguin Solutionsは、業界初の本番対応CXLベースのKVキャッシュサーバー「MemoryAI」を発売しました。4Uシャーシに最大11 TBのCXLベースのメモリ(3 TB DDR5プラス最大8枚の1 TB CXLアドインカード)を提供します。この製品はNVIDIA Dynamoの推論オーケストレーションと互換性があり、エンタープライズスケールのエージェンティックAI推論をターゲットとしており、KVキャッシュの課題に特化して設計された最初の商業的に入手可能なCXLメモリアプライアンスを代表しています。

- 2026年3月:Marvell Technologyは、4 TB/sの集約帯域幅で16〜32ホスト間で最大48 TBの共有メモリをサポートする260レーンのCXL 3.0スイッチ「Structera S 30260」を発表しました。このデバイスはOFC 2026でのライブデモンストレーションで披露され、2026年第3四半期に顧客へのサンプリングを開始する予定であり、ラックスケールAIメモリプーリング向けの最初の目的特化型CXLスイッチングソリューションとして位置づけられています。

- 2026年1月:Marvell TechnologyはXConn Technologiesの5.4 ビリオン 米ドルでの買収を完了し、MarvellのStructera CXLメモリ拡張コントローラーおよびリタイマーとXConnのApollo CXL/PCIeスイッチポートフォリオを統合しました。統合されたエンティティは、デバイスレベルのメモリアクセスからマルチホストラックスケールプーリングまでをカバーする、市場唯一のエンドツーエンドCXLファブリックアーキテクチャを提供するようになりました。

- 2025年11月:CXLコンソーシアムは2025年11月18日にCXL 4.0仕様をリリースし、PCIe 7.0統合を通じて帯域幅を128 GT/sに倍増させ、マルチヘッドおよびファブリックアタッチドデバイスサポートを導入しました。この仕様はまた、CXL 3.0と比較してレイテンシーを倍増および半減させ、本番AIインフラストラクチャ向けの強化されたメモリRAS機能を追加しており、2026年にはシリコン実装は利用可能ではありませんが、基盤となるシリコン設計が進行中です。

グローバルAIワークロード向けCXLメモリ拡張市場レポートの範囲

AIワークロード向けCXLメモリ拡張市場は、コンピュートエクスプレスリンク(CXL)標準を活用して、サーバーおよびアクセラレーターベースのコンピューティング環境全体でAIワークロードのメモリリソースを拡張・プール・共有・動的管理するハードウェアおよびソフトウェアソリューションで構成されています。これらのソリューションは、従来のダイレクトアタッチDRAMアーキテクチャを超えたコヒーレントなメモリ拡張を可能にすることで、AIトレーニング・推論・ベクターデータベース・検索拡張生成(RAG)・高性能コンピューティング(HPC)・その他のメモリ集約型アプリケーションの増大するメモリ容量・帯域幅・利用率要件に対応します。市場には、ハイパースケール・クラウド・エンタープライズ・テレコム・研究データセンターにデプロイされたCXLタイプ3メモリ拡張デバイス・メモリプーリングアプライアンス・CXLメモリファブリックおよびラックスケールシステム・メモリ管理およびオーケストレーションソフトウェアが含まれます。分析は、EDSFF/E3.Sモジュール・PCIeアドインカード・独自またはサーバー統合設計・その他の新興実装を含む複数の物理フォームファクターにわたるソリューションをカバーし、CXL 1.1からCXL 4.0までのCXL仕様世代にわたる採用を評価します。

AIワークロード向けCXLメモリ拡張市場レポートは、コンポーネント(ダイレクトアタッチ型CXLタイプ3メモリ拡張デバイス、CXLメモリプーリングアプライアンス、CXLメモリファブリックおよびラックスケールシステム、CXLメモリ管理およびオーケストレーションソフトウェア)、物理フォームファクター(EDSFF / E3.S CXLメモリモジュール、PCIeアドインカード、独自またはサーバー統合フォームファクター、その他のフォームファクター)、アプリケーション(AIトレーニングおよびモデル開発、AI推論およびモデルサービング、AIデータ準備・ベクターデータベース・RAG、AI対応HPCおよび科学計算、大規模インメモリデータベースおよび分析)、エンドユーザー(ハイパースケーラー、AIクラウド・GPUクラウド・ネオクラウドプロバイダー、ティア2クラウドおよびマネージドサービスプロバイダー、エンタープライズデータセンター、テレコム・ネットワーク・エッジクラウドオペレーター、研究機関・国立研究所・学術HPCセンター)、CXL仕様(CXL 1.1以前、CXL 2.0、CXL 3.x、CXL 4.0)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ダイレクトアタッチ型CXLタイプ3メモリ拡張デバイス |

| CXLメモリプーリングアプライアンス |

| CXLメモリファブリックおよびラックスケールシステム |

| CXLメモリ管理およびオーケストレーションソフトウェア |

| EDSFF / E3.S CXLメモリモジュール |

| PCIeアドインカード |

| 独自またはサーバー統合フォームファクター |

| その他のフォームファクター |

| AIトレーニングおよびモデル開発 |

| AI推論およびモデルサービング |

| AIデータ準備・ベクターデータベース・RAG |

| AI対応HPCおよび科学計算 |

| 大規模インメモリデータベースおよび分析 |

| ハイパースケーラー |

| AIクラウド・GPUクラウド・ネオクラウドプロバイダー |

| ティア2クラウドおよびマネージドサービスプロバイダー |

| エンタープライズデータセンター |

| テレコム・ネットワーク・エッジクラウドオペレーター |

| 研究機関・国立研究所・学術HPCセンター |

| CXL 1.1以前 |

| CXL 2.0 |

| CXL 3.x |

| CXL 4.0 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| コンポーネント別 | ダイレクトアタッチ型CXLタイプ3メモリ拡張デバイス | |

| CXLメモリプーリングアプライアンス | ||

| CXLメモリファブリックおよびラックスケールシステム | ||

| CXLメモリ管理およびオーケストレーションソフトウェア | ||

| 物理フォームファクター別 | EDSFF / E3.S CXLメモリモジュール | |

| PCIeアドインカード | ||

| 独自またはサーバー統合フォームファクター | ||

| その他のフォームファクター | ||

| アプリケーション別 | AIトレーニングおよびモデル開発 | |

| AI推論およびモデルサービング | ||

| AIデータ準備・ベクターデータベース・RAG | ||

| AI対応HPCおよび科学計算 | ||

| 大規模インメモリデータベースおよび分析 | ||

| エンドユーザー別 | ハイパースケーラー | |

| AIクラウド・GPUクラウド・ネオクラウドプロバイダー | ||

| ティア2クラウドおよびマネージドサービスプロバイダー | ||

| エンタープライズデータセンター | ||

| テレコム・ネットワーク・エッジクラウドオペレーター | ||

| 研究機関・国立研究所・学術HPCセンター | ||

| CXL仕様別 | CXL 1.1以前 | |

| CXL 2.0 | ||

| CXL 3.x | ||

| CXL 4.0 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

AIワークロード向けCXLメモリ拡張の現在および予測される価値は?

AIワークロード向けCXLメモリ拡張市場は2025年に0.34 ビリオン 米ドルと予測され、2026年に0.74 ビリオン 米ドルと評価され、CAGR 30.16%で2031年までに2.79 ビリオン 米ドルに達すると予測されています。

なぜメモリがAIインフラストラクチャにおいてコンピュートよりも大きな制約になっているのか?

大規模モデルは重みとKVキャッシュに対してはるかに多くのメモリを必要とし、特に長コンテキスト推論においては、多くの本番デプロイメントがアクセラレーターコンピュートを使い果たす前にメモリの上限に達します。

現在CXLベースのメモリ拡張の需要をリードしているワークロードはどれか?

AI推論およびモデルサービングは2025年に43.39%のシェアでリードしました。なぜなら、継続的なサービングが持続的なKVキャッシュ圧力とGPUクラスター全体での予測不可能なメモリ成長を生み出すからです。

2031年にかけて最も急速に成長しているアプリケーション領域はどれか?

AIデータ準備・ベクターデータベース・検索拡張生成は、エンタープライズ検索システムがしばしばマルチテラバイトのメモリフットプリントを必要とするため、CAGR 31.14%で拡大する見込みです。

製品認定と購買行動を形成しているエンドユーザーはどれか?

ハイパースケーラーは2025年に54.79%のシェアを占め、依然として認定ベンチマークを設定しており、AIクラウド・GPUクラウド・ネオクラウドプロバイダーはCAGR 31.28%で最も急速な成長を示すと予測されています。

採用をリードしている地域と最も急速に拡大している地域はどれか?

北米はハイパースケーラーの集中と初期の商業デプロイメントにより2025年に61.44%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 31.08%で最も急速に成長すると予測されています。

最終更新日: