CXL メモリコントローラ IC 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

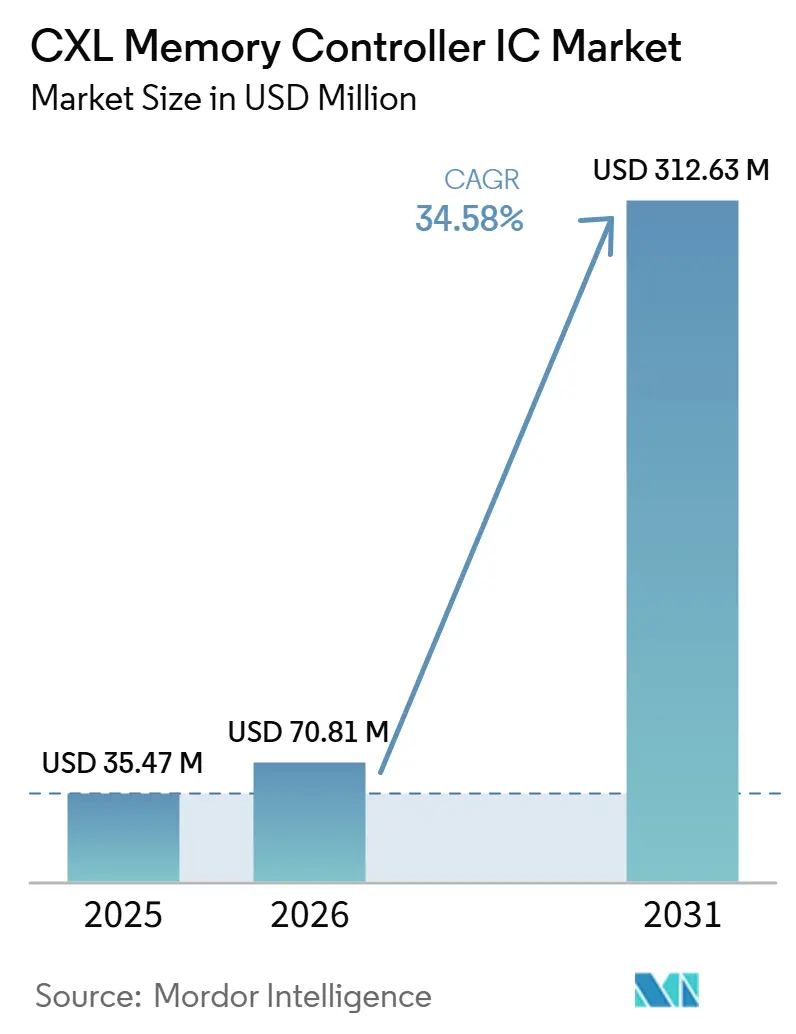

| 市場規模 (2026) | 70.81 百万米ドル |

| 市場規模 (2031) | 312.63 百万米ドル |

| 成長率 (2026 - 2031) | 34.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

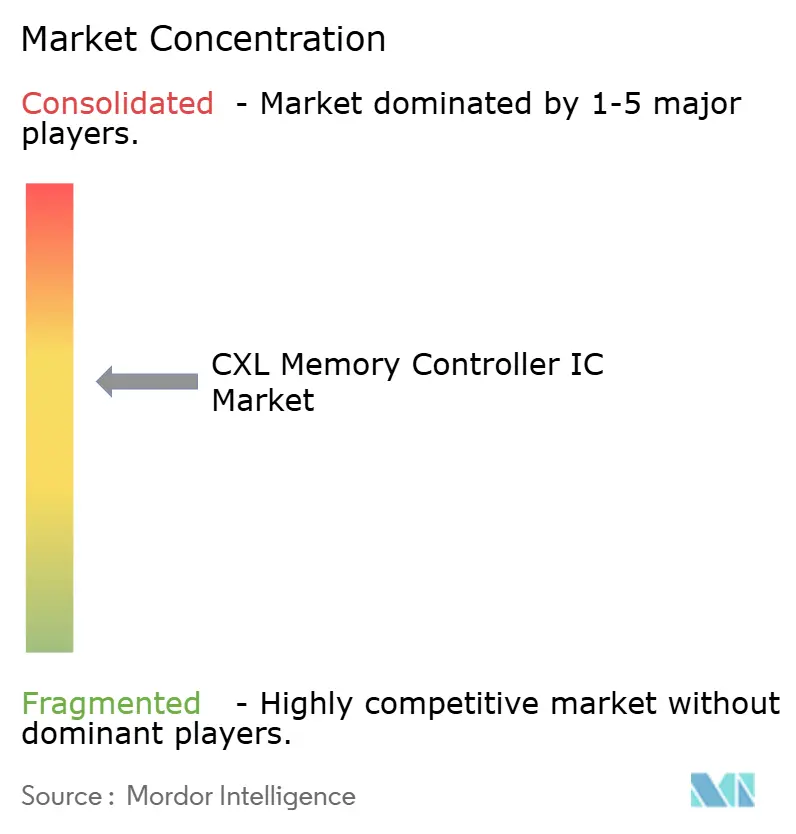

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による CXL メモリコントローラ IC 市場分析

CXL メモリコントローラ IC 市場規模は、2025年の3,547万米ドル、2026年の7,081万米ドルから2031年までに3億1,263万米ドルへと拡大し、2026年から2031年にかけて CAGR 34.58%を記録する見込みです。CXL メモリコントローラ IC 市場は初期テスト階を超えつつあり、最初の商用クラウド展開においてホストプロセッサの設計を変更することなく外部コヒーレントメモリを追加できることがすでに実証されています。CXL メモリコントローラ IC 市場は、AI サーバークラスターのスケーリング方式からも恩恵を受けています。メモリ帯域幅と容量のニーズが、従来の DDR5 チャネル拡張で解決できる速度を上回るペースで増大しているためです。CXL メモリコントローラ IC 市場は現在、直接接続型製品を中心としていますが、収益成長はラックスケールのメモリプーリング、高性能インターフェース、より大きなメモリフットプリントを必要とする AI 推論ユースケースへとシフトしています。CXL メモリコントローラ IC 市場における競争上の成果は、認定速度、CPU および DRAM エコシステム全体での相互運用性、そしてコントローラの発売をサーバープラットフォームの準備状況に合わせる能力に依存しています。したがって、CXL メモリコントローラ IC 市場は強い成長見通しを持っていますが、商業化のペースは限定的な展開から反復可能なサーバー OEM 構成への移行によって引き続き左右されるでしょう。

主要レポートのポイント

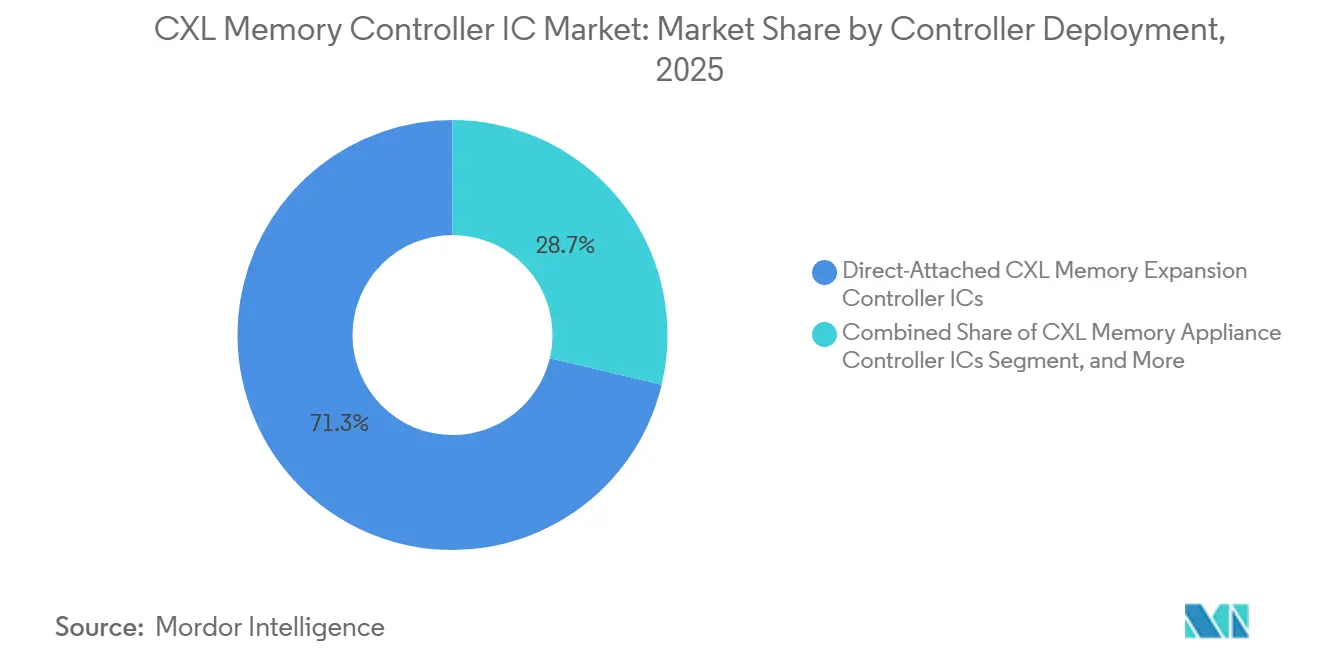

- コントローラ展開形態別では、直接接続型 CXL メモリ拡張コントローラ IC が2025年の CXL メモリコントローラ IC 市場規模の71.28%のシェアを占め、ファブリック接続型またはラックスケールメモリコントローラ IC は2031年にかけて CAGR 35.58%で拡大する見込みです。

- CXL 仕様別では、CXL 1.1 および CXL 2.0 が2025年の収益の87.36%を占め、CXL 4.0 は2031年にかけて最高の CAGR 35.51%を記録する見込みです。

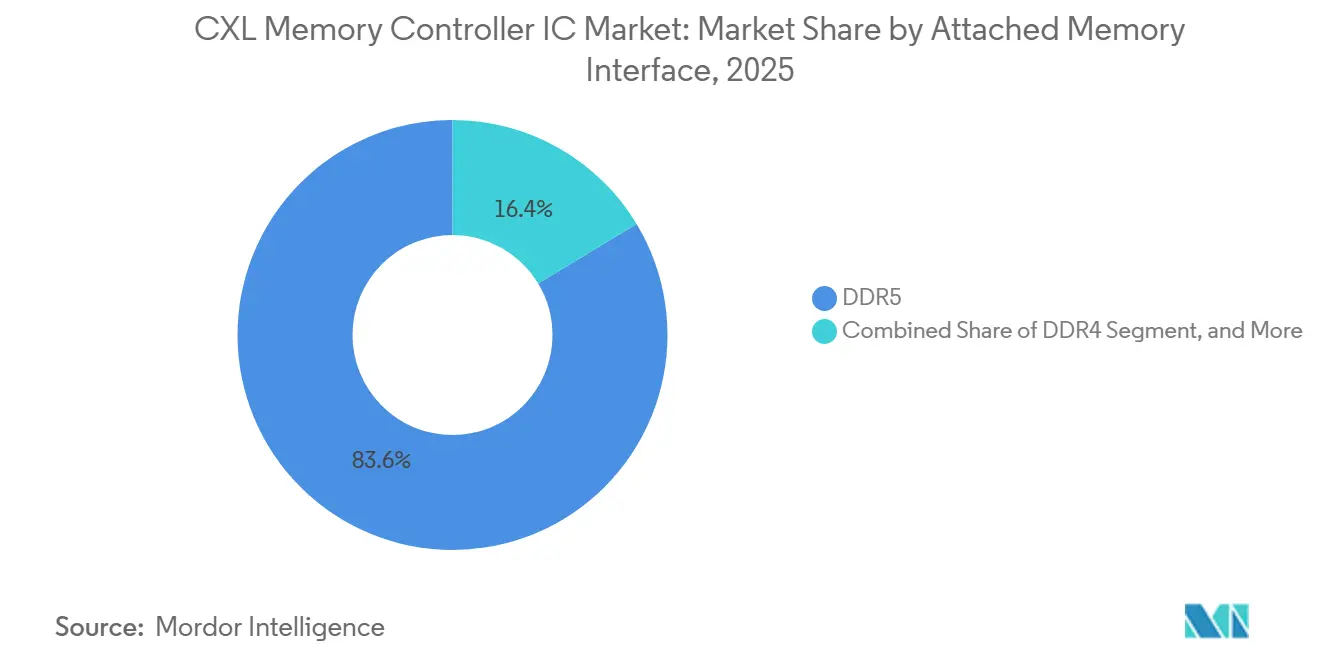

- 接続メモリインターフェース別では、DDR5 が2025年のセグメント収益の83.63%を占め、ヘテロジニアス DRAM および HBM 対応アーキテクチャは2031年にかけて CAGR 35.49%で拡大する見込みです。

- エンドポイントフォームファクタ別では、PCIe アドインカードが2025年の CXL メモリコントローラ集積回路(IC)市場の収益の66.14%を占め、EDSFF CXL メモリモジュールは2031年にかけて CAGR 35.54%で成長する見込みです。

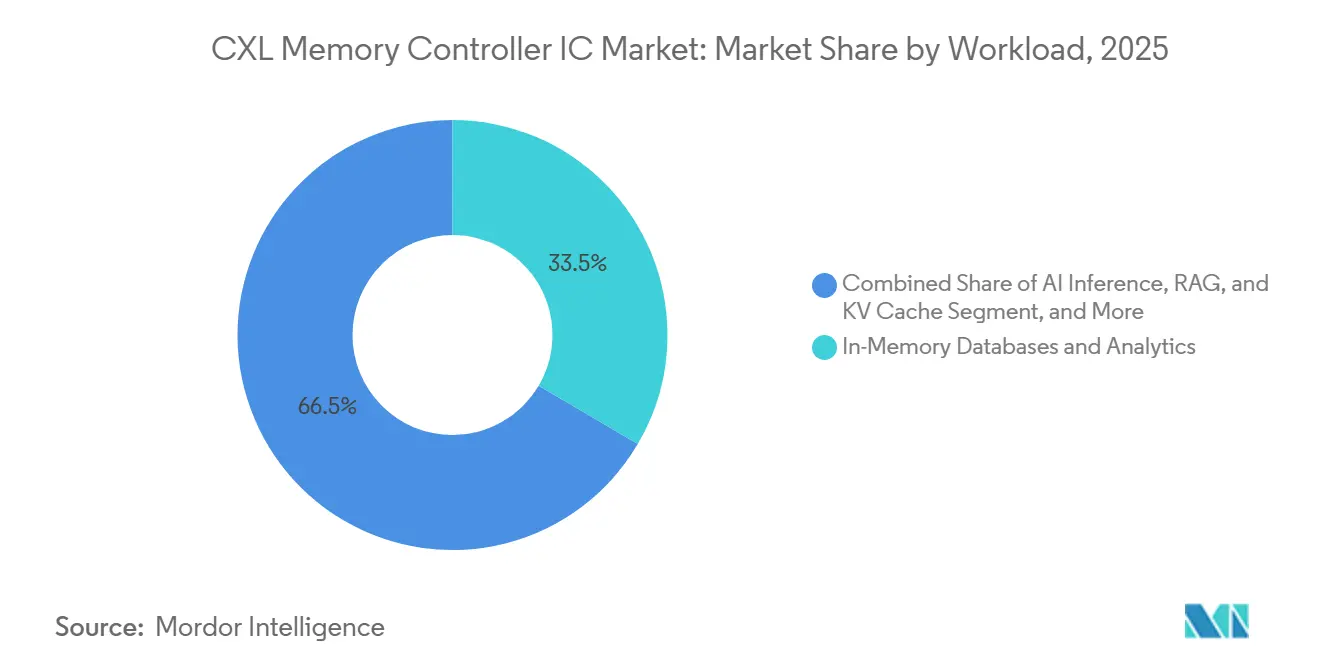

- ワークロード別では、インメモリデータベースおよびアナリティクスが2025年の収益の33.47%でトップとなり、AI 推論、RAG、KV キャッシュのワークロードは2031年にかけて CAGR 35.96%で拡大する見込みです。

- エンドユーザー別では、ハイパースケーラーが2025年の CXL メモリコントローラ IC 市場規模の68.11%のシェアを占め、クラウドサービスプロバイダーは2031年にかけて CAGR 35.77%で拡大する見込みです。

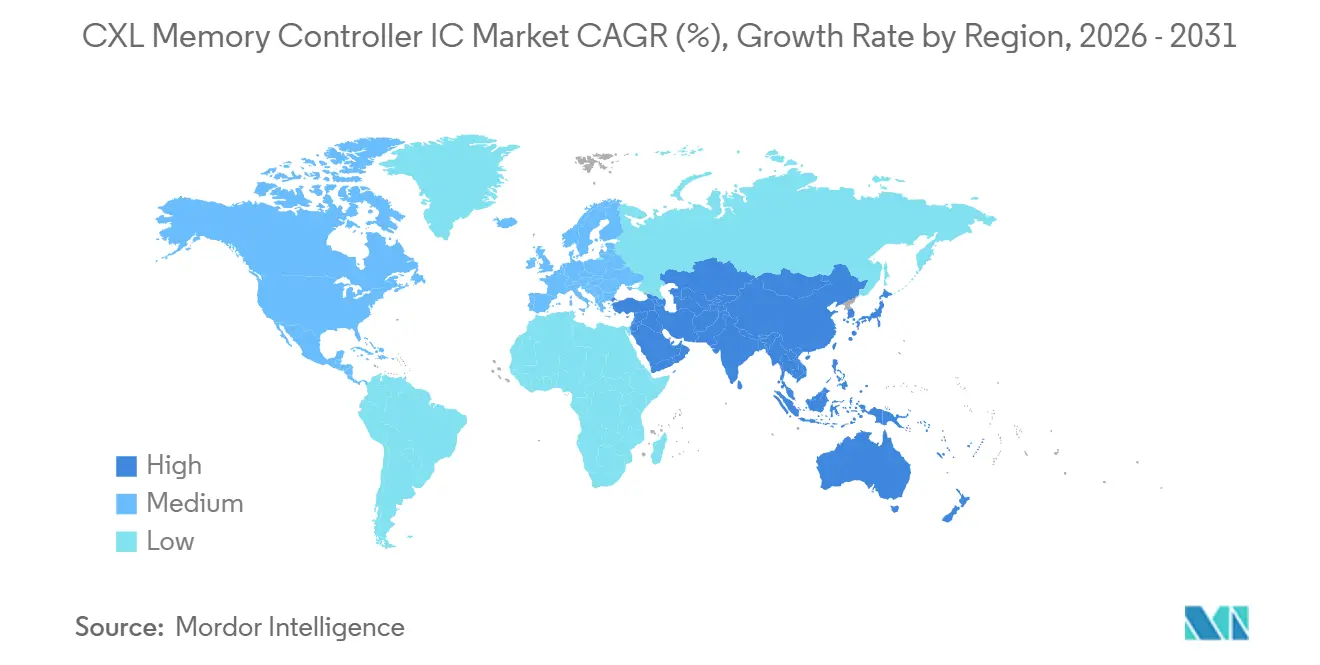

- 地域別では、北米が2025年の CXL メモリコントローラ IC 市場規模の63.52%のシェアを占め、アジア太平洋地域は2031年にかけて最速の地域 CAGR 35.48%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル CXL メモリコントローラ IC 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR 予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI サーバーメモリ帯域幅の拡大 | +8.0% | 北米およびアジア太平洋地域に集中するグローバル | 短期(2年以内) |

| メモリプーリングおよび分解のハイパースケール採用 | +7.2% | 北米およびアジア太平洋地域が中核、欧州への波あり | 中期(2〜4年) |

| CXL 2.0 および CXL 3.x エコシステムへの移行 | +6.5% | グローバル | 短期(2年以内)から中期(2〜4年) |

| ラックレベルのメモリ利用率と TCO 最適化 | +4.8% | 北米、アジア太平洋地域、欧州 | 中期(2〜4年) |

| アクセラレータおよび CPU メモリ拡張向け低遅延コヒーレント接続 | +3.5% | 北米主導のグローバル | 中期(2〜4年)から長期(4年以上) |

| 共有メモリファブリックにおけるセキュリティおよび RAS 需要 | +2.0% | 欧州および北米に焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI サーバーメモリ帯域幅の拡大

CXL メモリコントローラ IC 市場における最も強い需要は、アクセラレータコンピュートの成長と標準的なサーバー設計で利用可能なメモリ帯域幅との間の拡大するミスマッチから生じています。[1]Marvell Technology、「Structera X および A CXL 圧縮、すべてのギガバイトを有効活用」、Marvell、marvell.com サーバー DDR5 は依然としてギガバイトあたりのコストが高く、ソケットのピン数制限により、より広範なプラットフォームの再設計なしにメモリチャネルを拡張できる範囲が制限されているため、大規模な AI 展開においてはプロセッサ外部へのメモリ接続がより実用的となっています。CXL は PCIe 物理層を使用してコヒーレントメモリを低遅延で接続することでその制約に対処し、ホストシリコンを再設計することなくメモリ容量をスケールアップする余地をオペレーターに与えます。2025年10月に発表された CXL コンソーシアムのベンチマークでは、Milvus RAG クラスターにおいてローカル DRAM のみの構成の代わりに CXL 接続 DRAM を使用した場合、VectorDB 検索ワークロードで最大19%の性能向上が示されました。CXL メモリコントローラ IC 市場は、推論システムにおける大規模 KV キャッシュの成長によっても支えられており、コンテキストウィンドウの長大化とより高い同時実行性により、メモリニーズがサーバーあたりテラバイト規模に達する可能性があります。Astera Labs は、Leo コントローラが KV キャッシュの需要をオフロードし、HBM のみのメモリ構成と比較してサービング コストを削減できることを示しており、これがハイパースケーラーがこれらの製品をライブクラウド評価環境に移行させた理由を説明するのに役立っています。

メモリプーリングおよび分解のハイパースケール採用

ハイパースケーラーは、メモリプーリングをラボの概念から本番アーキテクチャの決定へと転換することで、CXL メモリコントローラ IC 市場をますます形成しています。分解された機械学習推論に関する2026年の展開研究では、CXL 接続の埋め込みテーブルによりサーバー数を最大25%削減できることが示され、データセンターの購買担当者にラックスケールでのコントローラシリコン採用に向けた直接的な運用上の根拠を提供しました。Marvell は、Structera S 20256 CXL 2.0 スイッチを本番稼働させ、その後260レーン、最大48テラバイトの共有メモリ、4テラバイト/秒の累積帯域幅をサポートする Structera S 30260 を発表することで、CXL メモリコントローラ IC 市場のこの部分を前進させました。これらのプーリング設計は、ファブリック機能、マルチホストサポート、より複雑な信頼性機能を追加するため、単位ボリュームだけよりも重要であり、基本的な拡張コントローラと比較してラックあたりの収益を高めます。Astera Labs も Open Compute Project グローバルサミット2025でラックスケールメモリのコンセプトを実演し、メモリの断片化がコントローラベンダーがクラウドおよび AI フリート向けに直接対処する商業的問題になりつつあることを強調しました。これらのリファレンス展開が標準的なプラットフォームテンプレートになるにつれ、CXL メモリコントローラ IC 市場は孤立した設計採用からより広範なマルチラック採用へとシフトする可能性が高いです。

CXL 2.0 および CXL 3.x エコシステムへの移行

CXL メモリコントローラ IC 市場は、標準自体が進歩する速度によって押し上げられています。各新しいリビジョンがコントローラのサポートできるメモリ機能のセットを拡大するためです。CXL 2.0 はメモリプーリングの商業的基盤を確立し、CXL 3.0 および CXL 3.1 はスイッチングおよびピアツーピアメモリ機能を追加し、コントローラシリコンの価値を単一ホスト拡張を超えて広げました。CXL コンソーシアムは2025年11月に CXL 4.0 を128 GT/s 帯域幅、バンドルポート、ネイティブ x2 サポート、より大規模な展開向けの強化されたメモリ RAS 機能とともにリリースしました。Montage Technology は、ライブマルチホスト共有を伴うダイナミックキャパシティデバイスシステムで動作する CXL 3.2 M88MX6852 コントローラを実演することでその移行パスを強化し、次世代コントローラ機能が実用的な展開に近づいていることを示しました。Marvell も、Structera ファミリーが AMD EPYC および Intel Xeon の両プラットフォームと3大 DRAM サプライヤー全社にわたる相互運用性を完了したことで認定ベンチマークを確立しました。より速い標準の進歩とより広い相互運用性のこの組み合わせにより、CXL メモリコントローラ集積回路(IC)市場は一度限りの製品移行ではなく、繰り返しのアップグレードサイクルに留まっています。

ラックレベルのメモリ利用率と TCO 最適化

CXL メモリコントローラ IC 市場は、従来のサーバーメモリ使用率が非効率なままであり、他のノードが制約を受けている間にサーバーレベルで大量の DRAM がアイドル状態になっているため、支持を得ています。入力データは、多くのサーバー定における従来のメモリ利用率がわずか40〜60%であることを示しており、ラックスケールの共有によりオペレーターがより多くのハードウェアを購入する前に既存のメモリの使用方法を改善できることを示唆しています。同じ入力データは、ワークロード間でメモリ需要が大きく異なるラック設計において総所有コストが15〜20%削減されることも指摘しており、プールされたメモリアーキテクチャのビジネスケースを強化しています。Marvell は、Structera X および Structera A にインライン圧縮を導入することでそのケースに追加し、XTS-AES 256ビット暗号化サポートを維持しながら最大3.64倍のデータ圧縮と200 GB/s のスループットを実現しました。Montage Technology も Flash Memory Summit 2025 で、512 GB DDR5 と512 GB CXL メモリを使用したハイブリッドサーバーが、わずか5〜10マイクロ秒の追加アプリケーション遅延で全 DRAM 構成のスループットの95〜100%を提供できることを示しました。これらの結果は、CXL メモリコントローラ IC 市場が技術的な新規性だけでなく、ラックスケールでの遊休メモリの削減と設備投資の先送り能力によっても販売されているため重要です。

制約の影響分析*

| 制約 | CAGR 予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エコシステムの相互運用性と検証の複雑さ | -4.2% | 北米およびアジア太平洋地域に集中するグローバル | 短期(2年以内) |

| 高い NRE およびシリコン実装コスト | -3.3% | グローバル | 中期(2〜4年) |

| 分解されたメモリ向けソフトウェアスタックの未成熟 | -2.5% | グローバル | 中期(2〜4年) |

| ハイパースケールおよびプレミアムサーバーセグメント外での限定的な量産拡大 | -1.8% | 北米およびアジア太平洋地域以外の世界の残り | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エコシステムの相互運用性と検証の複雑さ

CXL メモリコントローラ IC 市場は、認定が単一ベンダースタック内ではなく、CPU、メモリモジュール、コントローラシリコン、ソフトウェア層にわたって行われなければならないため、依然として実際の商業化上の制約に直面しています。Samsung の CXL 3.1 CMM-D 量産の2027年への延期は、CPU プラットフォームのタイミングのずれが複数の製品ロードマップを同時に遅らせる可能性があることを示しており、コントローラの収益認識をさらに先送りにしています。ASPLOS 2026 で発表された研究では、異なるキャッシュコヒーレンスアーキテクチャ間のブリッジには依然として標準化された相互運用性メカニズムが欠如しており、混在ベンダー展開の安全な検証が困難になっていることも判明しました。入力データはさらに、主要な CXL サブ機能の検証 IP 更新にはサプライヤーにとって数週間のエンジニアリング作業が必要になる場合があり、急速な標準の進が実際の認定負担に変わることを指摘しています。CXL コンソーシアムの認定プロセスが助けになるとはいえ、アクティブなロードマップにおける CXL 1.1、2.0、3.x、4.0 の重複は、CXL メモリコントローラ IC 市場が依然として重いマルチバージョン検証負荷を抱えていることを意味します。

高い NRE およびシリコン実装コスト

CXL メモリコントローラ IC 市場は、量産グレードのコントローラ開発に多大な設計投資、繰り返しの検証作業、および変化するプラットフォームロードマップとの緊密な同期が必要なため、新規参入者にとっても依然として困難です。入力データは、この負担がこの分野が依然として少数の資本力のあるマーチャントシリコンベンダーと統合メモリサプライヤーに限定されている理由の一つであることを明確にしています。Rambus は、顧客固有のバリアントが必要な場合に直接コントローラの商業化のビジネスモデルが魅力的でなくなる可能性があることを公に説明しており、機能の断片化が標準製品の経済性を弱める可能性があることを強調しています。[2]Rambus、「コンピュートエクスプレスリンク CXL、知っておくべきすべて」、Rambus、rambus.com このコスト圧力は、CXL メモリコントローラ IC 市場が CXL 2.0 から 3.x、その後 4.0 へと移行するにつれてより重要になります。各リビジョンは収益が続く前に新たなエンジニアリング作業を必要とするためです。その結果、高い開発コストが参入障壁として機能するとともに、一部の参加者が広範なマーチャントシリコンの発売よりも IP ライセンス、パートナーシップ、または垂直統合モジュール戦略を好む理由となる構造が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コントローラ展開形態別:直接接続型がリードし、ラックスケール設計が台頭

直接接続型 CXL メモリ拡張コントローラ IC は2025年の収益の71.28%を占め、CXL メモリコントローラ IC 市場が依然として最もシンプルな商業展開モデルに依存していることを示しています。これらのコントローラは、第一波の採用においてスイッチシリコンやファブリック管理層を必要としないため、既存の x86 サーバー環境により容易に適合します。このシンプルさは CXL メモリコントローラ IC 産業において重要です。初期の購買者が、より広範なコンポーザブルメモリ機能よりも認定速度と即時のプラットフォーム互換性を優先してきたためです。Astera Labs および Montage の製品はどちらもこのパターンに沿っており、入力データはそれらを大規模展開向けにすでに顧客認定が進行中の DDR5 ベースのコントローラファミリーに結びつけています。2025年の残りの収益基盤は、メモリプーリングおよび共有コントローラ、アプライアンス指向のコントローラ設計、およびより特殊な展開ニーズに対応するカスタム統合 Type-3 コントローラ ASIC にわたっていました。

ファブリック接続型またはラックスケールメモリコントローラ IC は2031年にかけて CAGR 35.58%で成長する見込みであり、CXL メモリコントローラ IC 市場において最もダイナミックな展開パスとなっています。この成長は単位需要の増加以上のことを示しています。これらの製品はスイッチング、マルチホストメモリ共有、および直接接続型拡張デバイスよりも実質的に複雑な重い RAS 要件を追加するためです。これらの機能はより高い平均販売価格をサポートし、ラックスケールプラットフォームに単一ホストアドインカードよりも展開あたりより大きな収益フットプリントを与えます。Marvell の Structera S 30260 はそのシフトを反映しており、16または32の CPU または GPU 向けに260レーンにわたる最大48テラバイトの共有メモリと4テラバイト/秒の累積帯域幅をサポートしています。したがって、CXL メモリコントローラ IC 市場はサーバー拡張に焦点を当てた第一フェーズから、ラックレベルでメモリプロビジョニングを変える共有メモリファブリックに焦点を当てた第二フェーズへと移行しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

CXL 仕様別:CXL 2.0 が現在の収益を支え、新しいリビジョンが構築中

CXL 1.1 および CXL 2.0 は2025年のセグメント収益の87.36%を占め、現在の CXL メモリコントローラ IC 市場がプールされた拡張メモリの最初の商業世代に依然として根ざしていることを確認しています。現在アクティブな量産に入っているほとんどのマーチャント製品はこのベースに適合しており、PCIe 5.0 時代向けに設計され、より広範なファブリック機能よりも実用的な拡張ユースケースに焦点を当てています。Marvell の Structera ファミリーは、主要なサーバー CPU アーキテクチャの両方と3大 DRAM サプライヤー全社にわたる相互運用性を達成することでその地位を強化し、顧客に展開への明確なパスを提供しています。新しい CXL 3.x コントローラはまだ設計モメンタムを構築中ですが、量産はサーバープラットフォームのタイミングとサポートするソフトウェアおよび検証フローの成熟度に依存しています。したがって、CXL メモリコントローラ IC 市場は、後の仕様が認定ファネルを通過する間、今日は CXL 2.0 を収益化し続けています。

CXL 4.0 は最も成長の速い仕様セグメントとなる見込みで、CAGR 35.51%を記録します。ただし、CXL メモリコントローラ IC 市場のこの部分の量産ウィンドウは予測期間の後半となります。2025年11月の CXL 4.0 仕様のリリースにより、リンク速度が128 GT/s に倍増し、バンドルポート、ネイティブ x2 幅サポート、より大規模な展開向けの拡張されたメモリサービス性が追加されました。Montage Technology も、MXC Gen3 シリコン上でライブマルチホスト共有を伴うダイナミックキャパシティデバイスの準備状況を実演し、エコシステム開発がすでにコンセプト作業を超えて進んでいることを示しました。入力データはさらに、Panmnesia が非常に低いラウンドトリップ遅延目標を持つ CXL 4.0 リンクコントローラ IP を開示しており、広範な量産シリコンが到着する前でも上流の設計作業が進行中であることを示しています。これにより、CXL メモリコントローラ IC 市場は近期収益が依然として成熟した標準から来る一方、将来の成長率が後のリビジョンに関する初期作業によって設定されている状況に置かれています。

接続メモリインターフェース別:DDR5 が支配し、ヘテロジニアス設計が拡大

DDR5 は2025年のセグメント収益の83.63%を占め、CXL メモリコントローラ IC 市場における明確なベースメモリインターフェースとなっています。このリードはシンプルな展開ロジックを反映しており、CXL 2.0 コントローラはすでにメインストリームサーバー採用に移行しつつある DDR5 速度を中心に構築されていました。入力データはまた、この優位性を量産準備状況に結びつけており、CXL 2.0 DDR5 メモリモジュールの顧客検証が DDR5 がより広範なアーキテクチャ変更なしにより多くの容量を求めるオペレーターにとって最も破壊的でないパスであることを強化しています。DDR4 および混在 DDR4/DDR5 サポートは移行環境において依然として重要であり、購買者がすべてのワークロードを最新プラットフォームに移行するのではなくレガシーメモリの使用を延長したい場合があります。永続的および不揮発性 CXL メモリ設計も混在の一部として残っていますが、主要な DDR5 拡張パスよりも特殊なユースケースに対応しています。

ヘテロジニアス DRAM および HBM 対応アーキテクチャは2031年にかけて CAGR 35.49%で成長する見込みであり、CXL メモリコントローラ IC 市場のパフォーマンス指向の部分が向かっている方向を示しています。入力データは成長を構造的な帯域幅のミスマッチに結びつけており、HBM3E は要求の厳しい AI トレーニングおよび推論環境において DDR5 よりもはるかに多くの帯域幅を提供できます。Beluga アーキテクチャに関する研究では、RDMA ベースの代替手段の代わりにプールされた CXL メモリへの GPU アクセスを使用した場合、vLLM 推論において最初のトークンまでの時間が89.6%削減され、スループットが7.35倍向上したことが報告されました。コントローラ設計は、ベンダーが非常に異なる動作を持つメモリタイプ間でコヒーレンス、スケジューリング、および遅延を管理しなければならないため、これらのシステムではより要求が高くなります。この複雑さにより、CXL メモリコントローラ IC 市場にはより高い価の成長レーンが生まれます。DDR5 容量拡張と HBM 隣接パフォーマンスを橋渡しできるサプライヤーは、AI 指向の展開においてより強力な地位を確立できるためです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドポイントフォームファクタ別:アドインカードが最初の展開をリードし、EDSFF が構築中

PCIe アドインカードは2025年のエンドポイントフォームファクタ収益の66.14%を占め、現在の CXL メモリコントローラ IC 市場におけるデフォルトの物理フォームファクタとなっています。そのリードは説明が容易で、標準的なサーバー PCIe スロットに適合し、シャーシの変更を減らし、評価および初期量産フェーズ中のフィールドアップグレードをサポートします。これにより、購買者はより特殊なラックレイアウトにコミットする前に、慣れ親しんだサーバー設計内でメモリ拡張をテストできます。入力データはまた、拡張に焦点を当てた展開で使用される Astera Labs、Montage Technology、Marvell 製品を含む複数のアクティブなコントローラファミリーをこのフォーマットに結びつけています。DIMM ベースのアドインカード、メモリアプライアンス、ラックスケールのコンポーザブルシステムはすでに混在の一部ですが、より大きな採用の複雑さと重いインフラ要件を伴います。

EDSFF CXL メモリモジュールは2031年にかけて CAGR 35.54%で拡大する見込みであり、CXL メモリコントローラ IC 市場において最も成長の速いフォームファクタとなっています。その魅力は近期ボリュームだけでなくプラットフォーム設計から来ており、EDSFF はより高密度な熱レイアウト、フロントアクセスのサービス性、およびラックあたりのより高いモジュール集積度をサポートします。Montage Technology の M88MX6852 コントローラは PCIe 6.2 および64 GT/s x8 で E3.S EDSFF と PCIe アドインカードの両フォーマットをサポートしており、ベンダーがすでにこの移行に向けて準備していることを示しています。入力データはさらに、クラウドネイティブ OEM がプラットフォームサポートの成熟に伴い将来のラック仕様をこの方向に合わせ始めていることを指摘しています。これにより、EDSFF は展開が認定ハードウェアから標準化された量産サーバーへとシフトするにつれて CXL メモリコントローラ集積回路(IC)市場が向かう方向の先行指標となっています。

ワークロード別:データベースが今日リードし、AI 推論がペースを設定

インメモリデータベースおよびアナリティクスは2025年のワークロード収益の33.47%を占め、CXL メモリコントローラ IC 市場がすでに非常に大きなメモリフットプリントを必要とするワークロードで最初に商業的牽引力を見出したことを示しています。このパターンは、メモリ容量の拡大がアプリケーションモデル全体を変えることなく即座の価値を生み出せる確立されたデータベース環境に適合しています。Astera Labs は、Microsoft Azure M シリーズの展開を SAP HANA、機械学習推薦システム、ビッグデータアナリティクスなどのユースケースに結びつけており、高メモリのエンタープライズおよびクラウドワークロードが最初の可視的な量産基盤を形成したことを確認しています。AI トレーニング、GPU 隣接拡張、科学計算もこの技術を使用していますが、これらの展開の多くはより厳密なパフォーマンス検証とより広範なラック設計変更に依然として依存しています。仮想化およびクラウドネイティブワークロードも動的メモリ割り当てから恩恵を受けますが、そこでの採用は主要な高メモリワークロードがより反復可能な展開パターンを確立した後に広がる可能性が高いです。

AI 推論、RAG、KV キャッシュのワークロードは2031年にかけて CAGR 35.96%で成長する見込みであり、CXL メモリコントローラ IC 市場において最も急速に拡大している部分となっています。ここでのドライバーはシンプルで、より大きなコンテキストウィンドウとより高いユーザー同時実行性により、KV キャッシュ要件が推論サーバーあたりテラバイト規模に達する可能性があります。CXL メモリにより、システムは高価な HBM 容量のみに依存することなく DRAM に近い遅延層を追加でき、スケールされた推論の経済性を改善します。2025年10月の CXL コンソーシアムウェビナーでも、CXL 接続 DRAM を使用した VectorDB 検索パフォーマンスが最大19%向上することが示され、検索負荷の高い RAG 環境のケースを支持しました。エンタープライズ AI 展開がますます推論重視になるにつれ、CXL メモリコントローラ IC 市場は一度限りの評価よりもメモリ効率と遅延に敏感なサービングからより多くを得る可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ハイパースケーラーが支配し、クラウドサービスプロバイダーが加速

ハイパースケーラーは2025年のエンドユーザー需要の68.11%を占め、CXL メモリコントローラ IC 市場が高度に集中した購買グループによって引き続き牽引されていることを示しています。その役割は購買量を超えており、残りのエコシステムが従う仕様、認定パスウェイ、および展開テンプレートを形成しています。そのため、マーチャントコントローラサプライヤーは、大規模クラウドオペレーターが実際に使用する CPU、DRAM、クラウドプラットフォームの組み合わせにわたる相互運用性の証明に非常に重点を置いています。エンタープライズ、コロケーションオペレーター、テレコムプロバイダー、研究機関は依然として関連していますが、プレミアムハードウェアの高コストとソフトウェアの準備状況によって採用が制約されています。CXL メモリコントローラ IC 産業は依然としてこれらのグループを重要な後期段階の需要基盤として見ており、特にラックスケール設計が標準的なサーバー提供に統合しやすくなった後はそうです。

クラウドサービスプロバイダーは2031年にかけて CAGR 35.77%で成長する見込みであり、CXL メモリコントローラ IC 市場において最も急速に成長するエンドユーザーグループとなっています。入力データはこれらの購買者をファストフォロワーとして説明しており、通常はハイパースケーラーが新しいハードウェアを検証してから、より標準化されたフリートで大規模に展開します。Microsoft Azure の M シリーズの展開はこの点で重要であり、他のクラウドオペレーターが研究し適応できる明確な量産リファレンスポイントを確立しています。サーバー OEM が CXL サポートをより反復可能なプラットフォームオプションに変えるにつれ、CSP 需要はハイパースケーラー層で見られるような同レベルのカスタム共同設計を必要とせずにより速くスケールできます。時間の経過とともに、これは最初の検証が依然として最大の購買者から来るとしても、CXL メモリコントローラ IC 市場の収益基盤を広げる可能性があります。

地域分析

北米は2025年の CXL メモリコントローラ IC 市場シェアの63.52%を占め、商業展開活動の明確な中心となっています。このリードはハイパースケーラーの支出が集中している場所を反映しており、最大のクラウドインフラオペレーターが新しいコヒーレントメモリ技術を認定・展開する最初の購買者として残っています。2025年11月の Microsoft Azure M シリーズの展開は特に重要で、CXL 接続メモリの最初の発表された量産クラウド展開を示し、地域をテスト環境を超えて前進させました。[3]Astera Labs、「Astera Labs の Leo CXL スマートメモリコントローラが Microsoft Azure M シリーズ仮想マシンでメモリウォールを克服」、Astera Labs 投資家向け広報、ir.asteralabs.com 米国はまた、強力な半導体設計基盤から恩恵を受けており、コントローラ開発、パートナー認定、プラットフォームベンダーとクラウド顧客間のより緊密なリンクをサポートしています。カナダとメキシコは、北米のクラウド需要に結びついたコロケーションおよび地域データセンター活動を通じてより小さいが有用な役割を果たしています。

アジア太平洋地域は CXL メモリコントローラ集積回路(IC)市場規模において最速の成長を記録する見込みで、2031年にかけて CAGR 35.48%を記録し、最も重要なサプライサイドの成長地域となっています。韓国は Samsung Electronics と SK hynix が CXL 対応メモリモジュール開発の中心にあり、どれだけの価値がモジュールとマーチャントコントローラのどちらに残るかに影響を与えることができるため、依然として中心的な存在です。中国は Montage Technology を通じて重みを加えており、そのコントローラロードマップとフォームファクタサポートにより、地域は CXL メモリコントローラ IC 市場において可視的なマーチャントシリコンの存在感を持っています。欧州はドイツ、英国、フランスがハイパースケールプラットフォームのリーダーシプよりも主権 AI プログラムおよびハイパフォーマンスコンピューティングの取り組みにより密接に結びついており、異なる角度から発展しています。日本も AI インフラ、ロボティクス、HPC を通じて需要を追加し、そのコンポーネントおよびパッケージング基盤は高度なサーバーメモリのより広いハードウェアエコシステムをサポートしています。

南米は CXL メモリコントローラ IC 市場においてまだ小さな部分ですが、ブラジルやチリなどの国々のコロケーション施設やハイパースケーラーエッジノードを通じた段階的な参入パスがあります。このルートは重要です。ローカライズされたクラウド容量とデータ主権のニーズが、より広範なラックスケール採用が現れる前に高メモリサーバー構成への早期需要を生み出す可能性があるためです。中東およびアフリカも初期フェーズにあり、サウジアラビア、アラブ首長国連邦、南アフリカでの大規模なデータセンター建設プログラムが後の採用のための物理的基盤を構築しています。現時点では、これらの地域は最初に標準的な DRAM 重視のサーバー設計を展開し、その後メインストリーム OEM プラットフォームでより一般的になるにつれて高度な CXL トポロジーに移行する可能性が高いです。

競合環境

CXL メモリコントローラ IC 市場は適度に集中しており、Astera Labs と Marvell Technology が現在の商業フェーズにおいて最も強いマーチャントシリコンのポジションを保持しています。Astera Labs は、Leo スマートメモリコントローラが Microsoft Azure M シリーズ仮想マシン上での最初の量産 CXL クラウド展開のシリコン基盤となったことで、大きな競争上の優位性を獲得しました。[4]Astera Labs、「Astera Labs の Leo CXL スマートメモリコントローラが Microsoft Azure M シリーズ仮想マシンでメモリウォールを克服」、Astera Labs 投資家向け広報、ir.asteralabs.com この動きは重要でした。多くの製品がまだ評価から課金可能なインフラへの移行中である市場において、同社にライブクラウドの信頼性を与えたためです。Marvell は相互運用性と機能の幅広さの両方で差別化し、AMD EPYC および Intel Xeon システムとのクロスプラットフォーム認定と Micron、Samsung、SK hynix のメモリソリューション全体のサポートを含んでいます。同社はまた、出荷中の CXL メモリコントローラ製品にインライン圧縮を導入することで早期の機能優位性を獲得し、メモリコスト最適化に向けた価値提案を強化しました。

Montage Technology は CXL メモリコントローラ IC 市場において最も可視的なアジア太平洋地域のマーチャントコントローラサプライヤーであり続けており、その製品の方向性は競争上の重点がどこにシフトしているかを示しています。2025年9月の M88MX6852 コントローラの発売では、PCIe 6.2 および64 GT/s x8 で EDSFF と PCIe アドインカードの両フォームファクタのサポートが追加され、新しいサーバーレイアウトとより高速なコントローラサイクルに向けて同社を位置づけています。Samsung と SK hynix もその発売に合わせて CMM-D メモリロードマップを調整し、コントローラベンダーが認定を維持するためにメモリサプライヤーとどれほど緊密に連携しなければならないかを強調しています。次の競争層はラックスケールスイッチング、高度なプーリング機能、および将来のメモリモジュールロードマップとのより緊密な統合を中心に形成される可能性が高いです。そのため、OFC 2026 での Marvell の Structera S 30260 の発売は戦略的に重要であり、競争をシンプルな拡張コントローラを超えて共有メモリファブリックへと押し進めました。

CXL メモリコントローラ IC 市場はスペシャリストの余地を残していますが、最も魅力的な機会は広範なグリーンフィールド参入よりも狭い技術的ギャップにあります。セキュリティ強化されたコントローラ IP、ファブリック管理層、および後世代のスイッチングシリコンは、差別化がまだ広がることができる主要な領域として残っています。Rambus は、フルスタックを自分で構築せずに CXL 機能を求めるカスタムチップ開発者向けの統合 IDE サポートを含むコントローラ IP を含め、大量市場シリコンよりも IP ライセンスを中心に自社を位置づけています。後世代のコントローラ IP に取り組む小規模な開発者は依然として関連性を持つ可能性がありますが、近期のボリュームリーダーとしてよりも、パートナー、ライセンス対象、または買収候補として重要になる可能性が高いです。その結果、製品カテゴリが拡大しても、顧客認定、プラットフォームのタイミング、エンジニアリングコストが依然として限られた確立されたサプライヤーグループを優遇するため、CXL メモリコントローラ IC 市場は集中したままであると予想されます。

CXL メモリコントローラ IC 産業リーダー

Astera Labs, Inc.

Montage Technology Co., Ltd.

Microchip Technology Incorporated

Rambus Inc.

Renesas Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Samsung Electronics は、Intel Diamond Rapids プラットフォームの2027年第2〜3四半期へのずれと AMD EPYC Venice の2026年下半期スケジュールを受け、CXL 3.1 CMM-D メモリモジュールの量産を2027年に延期しました。AMD EPYC Venice システムでの顧客サンプルテストは2026年9月以降に計画されており、これらのプラットフォームに結びついた CXL 3.1 コントローラ IC の認定ウィンドウを圧縮し、広範な CXL 3.x 市場ボリュームを事実上2027〜2028年に押し込んでいます。

- 2026年6月:Marvell Technology は、Structera X および Structera A CXL コントローラにハードウェアベースのインラインメモリ圧縮を開示し、200 GB/s のメモリ帯域幅と XTS-AES 256ビット暗号化で LZ4 を使用して最大3.64倍のデータ圧縮を達成しました。Open Compute Project 仕様に準拠したこれは、インライン圧縮を出荷機能として持つ最初の量産 CXL メモリコントローラであり、追加のハードウェア調達なしに使用可能な DRAM 容量を効果的に拡大します。

- 2026年3月:Marvell は OFC 2026(ロサンゼルス)で、16または32の CPU または GPU 向けに最大48テラバイトの共有メモリと4テラバイト/秒の累積帯域幅をサポートする260レーンの CXL 3.x スイッチデバイス Structera S 30260 を発売しました。このデバイスはライブで実演され、2026年第3四半期に顧客サンプリングを開始する予定です。Structera S 20256 CXL 2.0 スイッチは現在量産中です。

- 2025年11月:CXL コンソーシアムは Supercomputing 2025 で CXL 4.0 仕様をリリースし、PCIe 7.0 物理層上でリンク帯域幅を64 GT/s から128 GT/s に倍増させ、追加遅延ゼロを実現しました。このリリースでは CXL バンドルポート機能、ネイティブ x2 幅サポート、および強化されたメモリ RAS 機能が導入され、マルチラック AI および HPC 展開を対象としています。

グローバル CXL メモリコントローラ IC 市場レポートの範囲

CXL メモリコントローラ IC 市場は、AI、クラウド、エンタープライズ、ハイパフォーマンスコンピューティング(HPC)プラットフォーム全体でコンピュートエクスプレスリンク(CXL)ベースのメモリ拡張、プーリング、共有、およびコヒーレントメモリ通信を可能にする半導体コントローラ集積回路(IC)で構成されています。市場には、直接接続型メモリ拡張、メモリプーリング、ラックスケールメモリシステム、メモリアプライアンス、およびカスタム CXL Type-3 コントローラ ASIC 向けのコントローラ IC が含まれます。複数の CXL 仕様世代、DDR4、DDR5、ヘテロジニアス DRAM/HBM、および永続メモリインターフェースをサポートするソリューションをカバーし、PCIe アドインカード、DIMM ベースの CXL モジュール、EDSFF メモリモジュール、メモリアプライアンス、およびコンポーザブルメモリシステムに展開されています。市場は AI トレーニングおよび推論、RAG、HPC、インメモリデータベース、仮想化、エンタープライズアプリケーション、テレコムエッジコンピューティングなどのワークロードに対応し、ハイパースケーラー、クラウドサービスプロバイダー、エンタープライズ、コロケーションプロバイダー、テレコムオペレーター、政府および研究機関にサービスを提供しています。

CXL メモリコントローラ IC 市場レポートは、コントローラ展開形態(CXL メモリアプライアンスコントローラ IC、CXL メモリプーリングおよび共有コントローラ IC、ファブリック接続型 / ラックスケールメモリコントローラ IC、直接接続型 CXL メモリ拡張コントローラ IC、カスタム / 統合 CXL Type-3 コントローラ ASIC)、CXL 仕様(CXL 3.0、CXL 3.1/CXL 3.2、CXL 1.1/CXL 2.0、CXL 4.0)、接続メモリインターフェース(DDR5、DDR4、DDR4 および DDR5 マルチ世代サポート、ヘテロジニアス DRAM / HBM 対応アーキテクチャ、永続的 / 不揮発性 CXL メモリアーキテクチャ)、エンドポイントフォームファクタ(PCIe アドインカード、DIMM ベース CXL アドインカード、EDSFF CXL メモリモジュール - E1.S / E3.S、CXL メモリアプライアンス / 拡張ボックス、ラックスケール / コンポーザブルメモリシステム)、ワークロード(AI 推論、RAG、KV キャッシュ、AI トレーニングおよび GPU 隣接メモリ拡張、HPC および科学計算、インメモリデータベースおよびアナリティクス、仮想化およびクラウドネイティブワークロード、エンタープライズデータベースおよび ERP、テレコムクラウドおよびエッジ)、エンドユーザー(ハイパースケーラー、クラウドサービスプロバイダー、エンタープライズ、コロケーションおよびマネージドホスティングプロバイダー、テレコムオペレーターおよびエッジプロバイダー、政府、研究機関、スーパーコンピューティングセンター)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| CXL メモリアプライアンスコントローラ IC |

| CXL メモリプーリングおよび共有コントローラ IC |

| ファブリック接続型 / ラックスケールメモリコントローラ IC |

| 直接接続型 CXL メモリ拡張コントローラ IC |

| カスタム / 統合 CXL Type-3 コントローラ ASIC |

| CXL 1.1 / CXL 2.0 |

| CXL 3.0 |

| CXL 3.1 / CXL 3.2 |

| CXL 4.0 |

| DDR5 |

| DDR4 |

| DDR4 および DDR5 マルチ世代サポート |

| ヘテロジニアス DRAM / HBM 対応アーキテクチャ |

| 永続的 / 不揮発性 CXL メモリアーキテクチャ |

| PCIe アドインカード |

| DIMM ベース CXL アドインカード |

| EDSFF CXL メモリモジュール – E1.S / E3.S |

| CXL メモリアプライアンス / 拡張ボックス |

| ラックスケール / コンポーザブルメモリシステム |

| AI 推論、RAG、KV キャッシュ |

| AI トレーニングおよび GPU 隣接メモリ拡張 |

| HPC および科学計算 |

| インメモリデータベースおよびアナリティクス |

| 仮想化およびクラウドネイティブワークロード |

| エンタープライズデータベースおよび ERP |

| テレコムクラウドおよびエッジ |

| ハイパースケーラー |

| クラウドサービスプロバイダー |

| エンタープライズ |

| コロケーションおよびマネージドホスティングプロバイダー |

| テレコムオペレーターおよびエッジプロバイダー |

| 政府、研究機関、スーパーコンピューティングセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| コントローラ展開形態別 | CXL メモリアプライアンスコントローラ IC | |

| CXL メモリプーリングおよび共有コントローラ IC | ||

| ファブリック接続型 / ラックスケールメモリコントローラ IC | ||

| 直接接続型 CXL メモリ拡張コントローラ IC | ||

| カスタム / 統合 CXL Type-3 コントローラ ASIC | ||

| CXL 仕様別 | CXL 1.1 / CXL 2.0 | |

| CXL 3.0 | ||

| CXL 3.1 / CXL 3.2 | ||

| CXL 4.0 | ||

| 接続メモリインターフェース別 | DDR5 | |

| DDR4 | ||

| DDR4 および DDR5 マルチ世代サポート | ||

| ヘテロジニアス DRAM / HBM 対応アーキテクチャ | ||

| 永続的 / 不揮発性 CXL メモリアーキテクチャ | ||

| エンドポイントフォームファクタ別 | PCIe アドインカード | |

| DIMM ベース CXL アドインカード | ||

| EDSFF CXL メモリモジュール – E1.S / E3.S | ||

| CXL メモリアプライアンス / 拡張ボックス | ||

| ラックスケール / コンポーザブルメモリシステム | ||

| ワークロード別 | AI 推論、RAG、KV キャッシュ | |

| AI トレーニングおよび GPU 隣接メモリ拡張 | ||

| HPC および科学計算 | ||

| インメモリデータベースおよびアナリティクス | ||

| 仮想化およびクラウドネイティブワークロード | ||

| エンタープライズデータベースおよび ERP | ||

| テレコムクラウドおよびエッジ | ||

| エンドユーザー別 | ハイパースケーラー | |

| クラウドサービスプロバイダー | ||

| エンタープライズ | ||

| コロケーションおよびマネージドホスティングプロバイダー | ||

| テレコムオペレーターおよびエッジプロバイダー | ||

| 政府、研究機関、スーパーコンピューティングセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

CXL メモリコントローラ IC 市場の規模見通しは?

CXL メモリコントローラ IC 市場は2025年に3,547万米ドルで、2026年に7,081万米ドルに達し、CAGR 34.58%で2031年までに3億1,263万米ドルに達する見込みです。

現在の収益をリードしている展開モデルはどれですか?

直接接続型 CXL メモリ拡張コントローラ IC は、展開の複雑さが少なく既存のサーバー設計に適合するため、2025年の収益の71.28%でリードしています。

最も成長の速いワークロードはどれですか?

AI 推論、RAG、KV キャッシュのワークロードは、推論システムがより大きな低遅延メモリプールを必要とするため、2031年にかけて CAGR 35.96%で拡大する見込みです。

なぜハイパースケーラーはこの分野でそれほど重要なのですか?

ハイパースケーラーは2025年のエンドユーザー需要の68.11%を占め、より広いエコシステムの認定、相互運用性、および展開テンプレートを形成しています。

どの地域が採用をリードし、どの地域が最も速く成長していますか?

北米は2025年の収益の63.52%を占め、アジア太平洋地域は2031年にかけて最速の地域 CAGR 35.48%を記録する見込みです。

この分野でリーディング企業に優位性をもたらすものは何ですか?

最も強い優位性は、クロスプラットフォームの相互運用性、より速い認定、ラックスケールファブリック機能、および圧縮、メモリプーリング、新しいフォームファクタのサポートなどの機能から来ています。

最終更新日: