CXL ファブリック スイッチ IC 市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

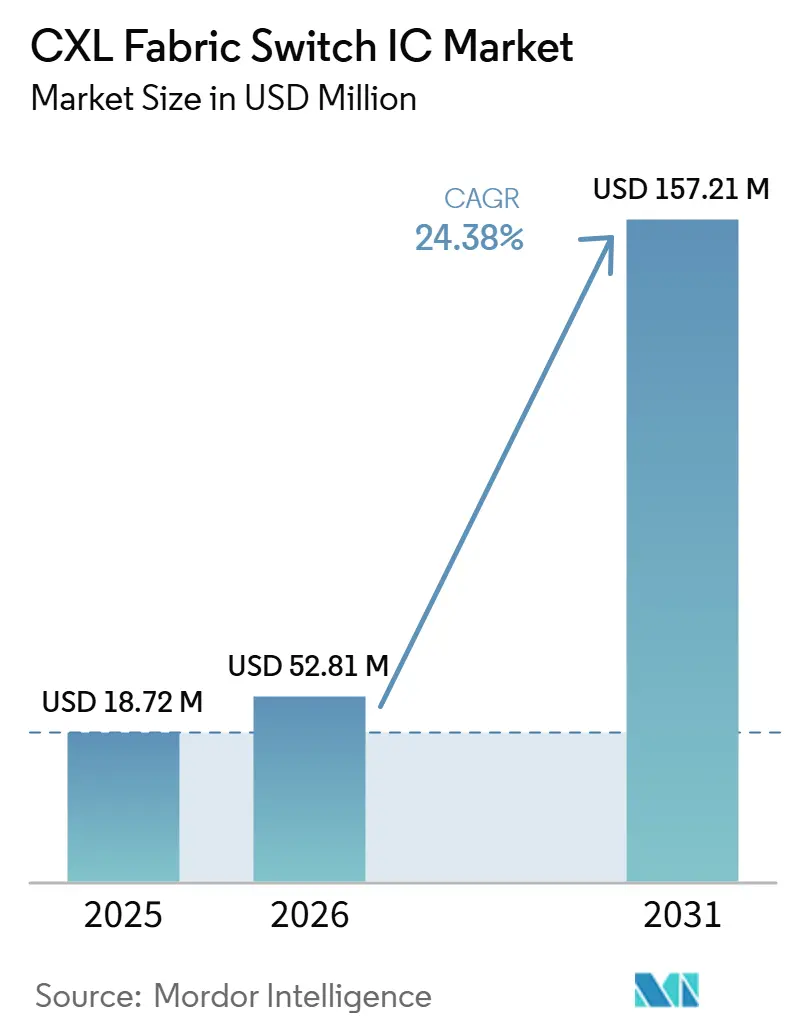

| 市場規模 (2026) | 52.81 百万米ドル |

| 市場規模 (2031) | 157.21 百万米ドル |

| 成長率 (2026 - 2031) | 24.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による CXL ファブリック スイッチ IC 市場分析

CXL ファブリック スイッチ IC の市場規模は、2025年に1,872万米ドル、2026年に5,281万米ドルと予測され、2026年から2031年にかけてCAGR 24.38%で成長し、2031年までに1億5,721万米ドルに達する見込みです。2026年への急激な上昇は、ハイパースケーラーの認定プログラムが評価段階から量産展開へと移行したことを反映しています。CXL ファブリック スイッチ IC 市場は、AIインフラがメモリアクセス効率によって制約されており、それが生の演算能力の可用性と同程度に重要であることから、勢いを増しています。CXL ファブリック スイッチ IC 市場は、ラックスケールのメモリプーリングからも恩恵を受けており、これにより事業者は各サーバーを過剰にプロビジョニングすることなく、コンピュートノード間でコヒーレントメモリを共有できます。CXL ファブリック スイッチ IC 市場における競争は、アクティブな製品ロードマップを持つ少数のベンダーグループに集中しており、一方で購入者はオープンな CXL ファブリックと独自のスケールアップ インターコネクトパスを比較し続けています。CXL ファブリック スイッチ IC 市場にとって最大の機会は次世代 AI インフラにあり、そこではメモリ効率、クラスター利用率、コンポーザブルシステム設計が資本支出の意思決定をますます左右しています。

主要レポートのポイント

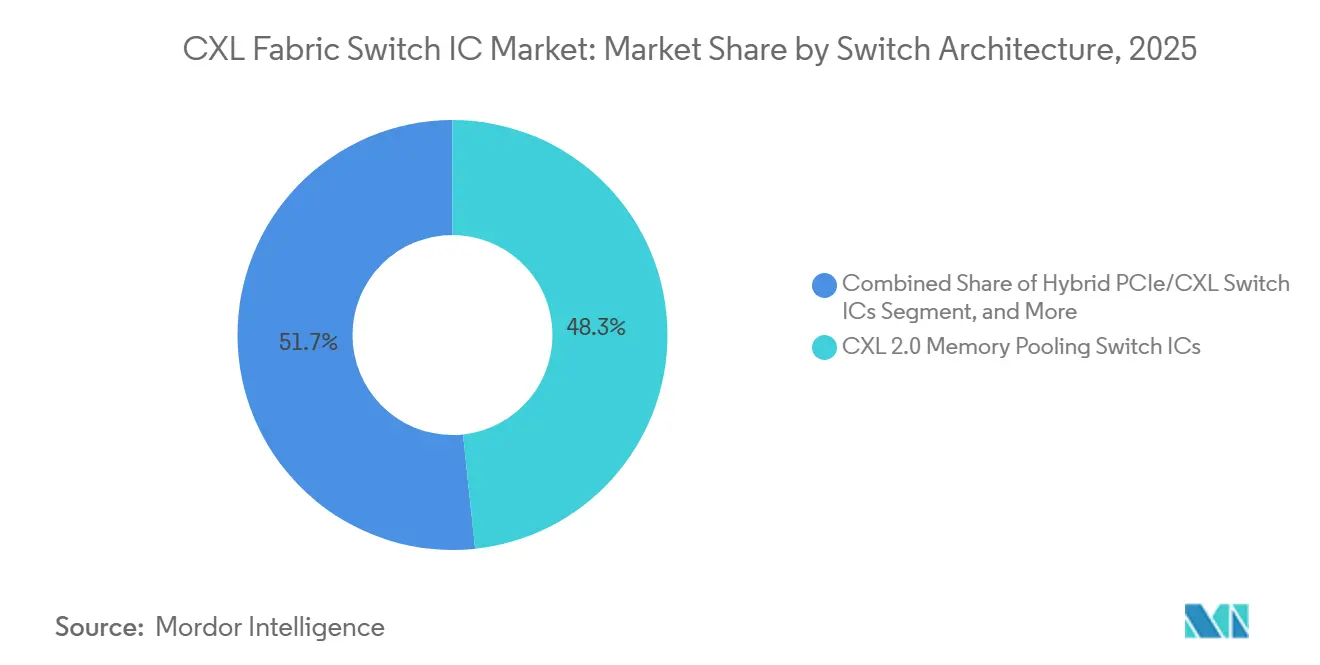

- スイッチアーキテクチャ別では、CXL 2.0 メモリプーリング スイッチ IC が2025年の CXL ファブリック スイッチ IC 市場規模の48.32%のシェアを占め、一方で CXL 3.x ファブリック スイッチ IC は2031年にかけてCAGR 25.37%で拡大する見込みです。

- レーン数別では、65~128レーン構成が2025年の収益の51.64%を占め、一方で129~256レーン設計は2031年にかけてCAGR 25.28%で成長する見込みです。

- CXL 仕様別では、CXL 2.0 が2025年の CXL ファブリック スイッチ IC 市場規模の79.13%のシェアを占め、一方で CXL 3.1 および CXL 3.2 は2031年にかけてCAGR 25.18%で拡大する見込みです。

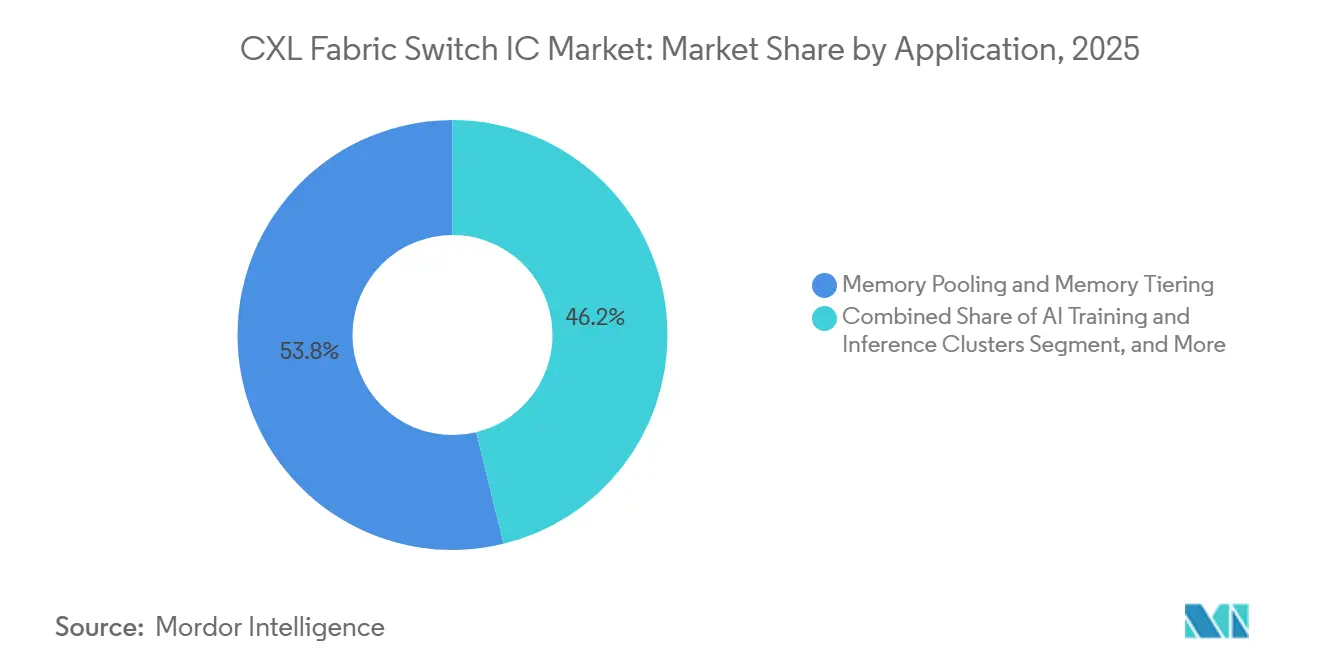

- アプリケーション別では、メモリプーリングおよびメモリティアリングが2025年の CXL ファブリック スイッチ IC 市場規模の53.81%を占め、一方で AI トレーニングおよび推論クラスターは2031年にかけてCAGR 25.77%で拡大する見込みです。

- 顧客タイプ別では、ハイパースケーラーおよびクラウドサービスプロバイダーが2025年の CXL ファブリック スイッチ集積回路(IC)市場シェアの56.73%を占め、一方でネオクラウドおよび GPU クラウドプロバイダーは2031年にかけてCAGR 27.62%で成長する見込みです。

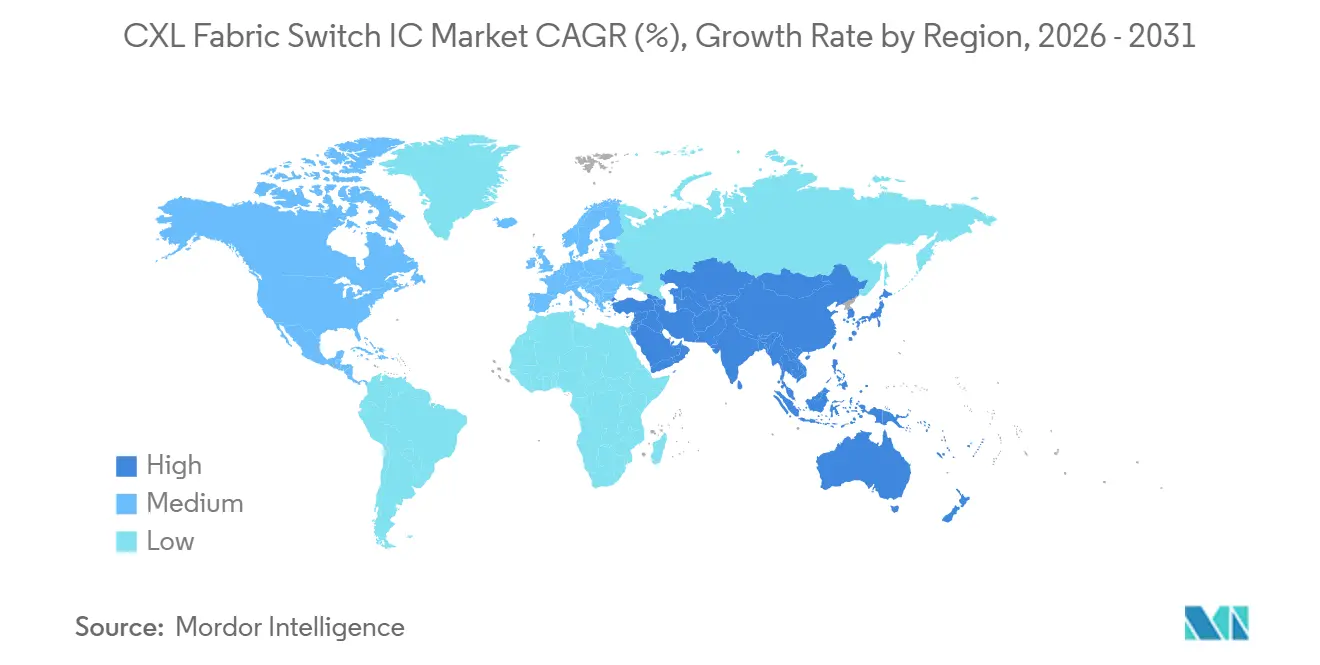

- 地域別では、北米が2025年の CXL ファブリック スイッチ IC 市場規模の59.28%のシェアを占め、一方でアジア太平洋地域は2031年にかけてCAGR 25.36%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル CXL ファブリック スイッチ IC 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR 予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI および LLM メモリウォール圧力 | +5.8% | グローバル、北米およびアジア太平洋地域で最も高い強度 | 短期(2年以内) |

| 分散型およびコンポーザブルデータセンターの採用 | +4.2% | 北米およびヨーロッパ、アジア太平洋地域への波及あり | 中期(2~4年) |

| CXL 3.x およびファブリックスケール メモリプーリングへの移行 | +3.8% | グローバル、北米ハイパースケーラーが主導 | 中期(2~4年) |

| ラックスケール GPU およびアクセラレーター利用率の最適化 | +3.0% | 北米およびアジア太平洋地域、特に韓国と日本 | 短期(2年以内) |

| 独自スケーリングアプローチに対するポート密度とレイテンシの優位性 | +2.0% | 北米およびアジア太平洋地域 | 長期(4年以上) |

| CXL スイッチシリコンのハイパースケーラーによる早期認定 | +1.5% | 北米、一部のアジア太平洋ハイパースケーラーでの早期獲得あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI および LLM メモリウォール圧力が主要な需要触媒

LLM 推論デコードフェーズにおける GPU 利用率は、演算リソースではなく高帯域幅メモリ転送を待機する際に30%~40%で停滞することがあります。このボトルネックにより、購入者の関心は生のアクセラレーター数からラックレベルでのメモリアクセス効率へとシフトしています。CXL ファブリック スイッチ IC 市場において、これが重要な理由は、スイッチシリコンがホストのアクセスパターンを損なうことなく、コヒーレントなプールメモリを各サーバーの外部に配置できるためです。2026年3月のコーネル大学の研究では、SGLang 推論フレームワークにおいて CXL メモリプール経由で DRAM に近いパフォーマンスの KV キャッシュが提供されることが報告されました。この結果は、推論ワークロードが通常より高いメモリティアに期待されるペナルティなしに外部化されたメモリから恩恵を受けられることから、AI クラスターにとってより強力な成長経路を支持するものです。AI フリートが拡大するにつれ、CXL ファブリック スイッチ IC 市場は、事業者が高価な GPU 資産からより高い利用率を求めるあらゆる場面でより重要性を増しています。

分散型およびコンポーザブルデータセンターの採用がファブリック層を再構築

分散型インフラはコンピュート、メモリ、ストレージリソースを分離するため、ファブリック層はオプションの付属品ではなくコアシステムの選択肢となります。Marvell は2026年3月に CPU、GPU、アクセラレーター間のラックレベルメモリプーリング向けに Structera S 30260 を発表し、マーチャントシリコンサプライヤーがコンポーザブルシステム設計に合わせてロードマップを調整していることを示しました。[1]Marvell Technology、「Marvell が次世代 CXL スイッチを発表し、メモリプーリングによって AI の『メモリウォール』を突破」、Marvell Technology、marvell.com Astera Labs は、Scorpio X シリーズ スマートファブリック スイッチがオープンなメモリセマンティック スケールアップネットワーキング向けに構築されたと述べ、2026年5月に主要ハイパースケーラーへの出荷を開始しました。SK hynix は2025年4月に CXL 2.0 ベースの CMM-DDR5 モジュールの顧客検証を完了し、展開可能なプールメモリシステムへの広範な移行を支援しました。したがって、CXL ファブリック スイッチ IC 市場は、データセンターの購入者が共有・再割り当て・拡張可能で無駄な容量が少ないメモリリソースを求める際に恩恵を受けます。これにより、CXL ファブリック スイッチ集積回路(IC)市場の商業的な道筋がハイパースケーラー構築から OEM 主導およびアクセラレーター主導のシステムアーキテクチャへと広がります。

CXL 3.x およびファブリックスケール メモリプーリングへの移行がマルチラック層を開拓

CXL 2.0 から CXL 3.x への移行は、より大規模なファブリックがより豊富なスイッチング動作を必要とするため、CXL ファブリック スイッチ IC 市場の次の収益層を開拓しています。Panmnesia は2025年11月に PCIe 6.0-CXL 3.2 ファブリック スイッチのサンプル提供を発表し、ポートベースルーティングサポートを備えた CXL 3.2 を完全に実装した初のファブリック スイッチシリコンと説明しました。Panmnesia はその後2026年4月に、PCIe 6.4-CXL 3.2 フュージョン スイッチのプレリリースシリコンをアーリーアクセスパートナーに提供したと発表しました。Marvell は2026年3月に、最大4 TB/s の総帯域幅を持ち、2026年第3四半期に顧客サンプリングが予定されている Structera S 30260 260レーン CXL 3.0 スイッチを発表しました。これらのステップは、サプライヤーが初期のメモリ拡張ユースケースを超えた大規模ファブリックに向けて CXL ファブリック スイッチ IC 市場を準備していることを示しています。この移行期間中にデザインウィンを確保したベンダーは、複数のリフレッシュサイクルにわたってサーバーおよびラックアーキテクチャに影響を与えることができます。

ラックスケール GPU およびアクセラレーター利用率の最適化が戦略的優先を高める

ラックスケール AI クラスターは、アイドル状態のアクセラレーターがモデルスループットが目標を下回る場合でも資本と電力を消費し続けるため、より高い利用率に報いる構造となっています。Astera Labs は、Scorpio X シリーズ 320レーン スマートファブリック スイッチに、AllReduce 演算を最大2倍高速化する Hypercast インネットワーク コンピュートエンジンが搭載されていると述べました。同発表では、製品が2026年5月に主要ハイパースケーラーへの出荷をすでに開始しており、購入者がスイッチシリコンを AI クラスターにおけるパフォーマンスレバーとして扱っていることが示されました。CXL ファブリック スイッチ IC 市場は、インネットワーク処理がホスト側のトラフィックを削減し、より大規模なトレーニングジョブ全体の同期を緊密化する際にも恩恵を受けます。これにより、スイッチの選択は、デバイスが主にパッシブな接続層として機能していた初期の PCIe 拡張設計よりも戦略的に重要になっています。クラスターサイズが増大するにつれ、CXL ファブリック スイッチ IC 市場は、ローカルメモリを同等に増加させることなく使用可能な GPU 出力を向上させるプラットフォームから恩恵を受けるはずです。

抑制要因の影響分析*

| 抑制要因 | CAGR 予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スケールにおけるプラットフォームおよびエコシステムの成熟度の限界 | -4.8% | グローバル、アジア太平洋地域およびヨーロッパで最も高い摩擦 | 短期(2年以内) |

| シリコン、パッケージング、および検証コストの高さ | -3.5% | グローバル | 中期(2~4年) |

| ベンダー間の相互運用性および認定の複雑さ | -2.8% | グローバル、マルチベンダー展開で増幅 | 中期(2~4年) |

| 独自インターコネクトアーキテクチャからの競争圧力 | -2.2% | 北米、アジア太平洋ハイパースケーラーへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラットフォームおよびエコシステムの成熟度の限界が近期のスケール展開を制約

CXL ファブリック スイッチ IC 市場は依然として CPU、メモリモジュール、スイッチシリコンの協調的な準備状況に依存しており、一層が技術的に準備できていても広範な展開を遅らせます。Marvell は2025年9月に主要なメモリおよび CPU プラットフォーム間の相互運用性を強調し、広範なエコシステム検証が日常的なチェックリスト項目ではなく中心的な商業マイルストーンであり続けることを示しました。SK hynix も2025年4月に CXL 2.0 ベースの CMM-DDR5 モジュールの顧客検証を発表し、メモリ側の認定が展開タイミングを引き続き左右していることを強調しました。各認定ステップは、特にハイパースケーラーがワークロード固有の条件下でフルスタックをテストする場合、サンプリングから量産注文までの道のりを長引かせる可能性があります。小規模なベンダーは、自社でコントロールできない外部プラットフォームのロードマップに依存しているため、より大きな圧力に直面しています。より多くのサーバー、メモリモジュール、ソフトウェアスタックが一緒に成熟するまで、CXL ファブリック スイッチ IC 市場は直線的な採用曲線ではなく、不均一な波で拡大する可能性が高いです。

シリコン、パッケージング、および検証コストの高さが新規参入者を制限

シリコンおよび検証コストの高さは依然として CXL ファブリック スイッチ IC 市場で積極的に競争できるベンダーの数を制限しています。Marvell の2026年1月における XConn Technologies を5億4,000万米ドルの現金および株式で買収する確定合意の発表は、確立された PCIe および CXL スイッチ能力の価値を浮き彫りにしました。この取引はまた、規模、エンジニアリングの深さ、製品の準備状況が小規模な専門企業にとってスタンドアロンの道筋を上回り得ることを示唆しました。Panmnesia は2026年4月に、収益が広がる前に開発資金を調達する必要がある期間の長さを強調しながら、アーリーアクセスパートナーとのプレリリースエンゲージメントを確保し量産に向けて推進していると述べました。[2]Panmnesia、「Panmnesia が PCIe 6.4-CXL 3.2 フュージョン スイッチのプレリリースシリコンを提供」、Panmnesia、panmnesia.com 高度なレーン数、厳しいレイテンシ目標、繰り返される顧客検証プログラムはすべて商業的な負担を増大させます。その結果、CXL ファブリック スイッチ IC 市場は技術的な可能性だけでは持続的な参加を保証できない市場となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スイッチアーキテクチャ別:CXL 2.0 がリードし、3.x が次の収益曲線を定義

CXL 2.0 メモリプーリング スイッチ IC は2025年の CXL ファブリック スイッチ IC 市場規模の48.32%を占め、一方で CXL 3.x ファブリック スイッチ IC は2031年にかけてCAGR 25.37%で拡大する見込みです。2025年のリードは、すでに CXL 2.0 ホストインターフェースを公開している Intel Sapphire Rapids および AMD Genoa・Bergamo サーバープラットフォームのインストールベースを反映しています。ハイブリッド PCIe および CXL デバイスは依然として戦略的価値を持っており、多くの購入者がメモリ拡張からより完全なファブリック展開への移行期間中に柔軟性を求めているためです。Marvell の2026年3月の発表では、260レーン CXL 3.0 スイッチとピン互換の260レーン PCIe 6.0 スイッチが組み合わされており、単一のハードウェアフットプリントでその移行設計ロジックをサポートしています。AI スケールアップ メモリセマンティック設計およびカスタムまたはセミカスタム スイッチ IC は初期段階のカテゴリーに留まっていますが、少数の大規模事業者がメモリサブシステム効率をより厳密に制御したいと考えているため重要です。

アーキテクチャのシフトは単なるバージョンアップではなく、トポロジーをシングルレベルスイッチングからマルチホップファブリック動作へと変化させます。Panmnesia は、そのファブリック スイッチシリコンがポートベースルーティングサポートを備えた CXL 3.2 を完全に実装していると述べており、より大規模なファブリックのルーティング要求に直接対応しています。これが CXL ファブリック スイッチ IC 市場にとって重要な理由は、現在量産中の CXL 2.0 デバイスがソフトウェア変更だけで完全な CXL 3.x マルチホップファブリックに変換できないためです。その結果、第一世代 CXL の早期採用者は依然として第二の調達サイクルのために市場に戻る可能性が高いです。長期的な道筋には、ハイパースケーラーがスイッチ数だけでなくメモリ動作で差別化できるカスタムプログラムの余地も残されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

レーン数別:高密度構成がラックスケール経済を支援

65~128レーン構成が2025年の収益の51.64%を占め、一方で129~256レーンセグメントは2031年にかけてCAGR 25.28%で成長する見込みです。65~128レーンの範囲は、単一のスイッチ層を介して8~16のアクセラレーターノードを接続する現在のハイパースケーラーラック設計と一致しています。32レーン以下および33~64レーン製品は、コストと電力が中心的な購買要因となるエンタープライズデータセンター、エッジ展開、パイロットプログラムに引き続き対応しています。上位では、Astera Labs が Scorpio X シリーズ スマートファブリック スイッチを320レーンで出荷したと述べており、AI スケールアップクラスターのパフォーマンスフロンティアで256レーン超製品に位置付けられています。したがって、CXL ファブリック スイッチ IC 市場の商業的方向性は、事業者がより少ないホップとより広いノードリーチを求めるより高密度なファブリックを支持しています。

より大規模な AI クラスターがトレーニングトラフィックのレイテンシを削減する高ラジックストポロジーから恩恵を受けるため、レーン数の構成は変化しています。Astera Labs は、Scorpio P シリーズ PCIe スイッチが2025年の会社総収益の10%を占めたと述べており、X シリーズの立ち上げ前に高性能スイッチングがすでに意味のある商業的ウェイトを持っていたことを示しています。この収益シグナルは、スイッチベンダーが高レーン数デバイスをニッチ製品として扱うのではなく、密度の拡大を続けることを促しています。ネオクラウドおよび GPU クラウドプロバイダーも、より高密度な接続層を中心にラックリファレンス設計を標準化しており、129~256レーン範囲へのより多くの需要を引き込むはずです。実用的な展開経済が最大のファブリック野心よりも重要な場合、低レーンデバイスは依然としてボリューム関連性を維持するはずです。

CXL 仕様別:CXL 2.0 が支配し、3.1 および 3.2 が成長ペースを設定

CXL 2.0 が2025年の収益の79.13%を占め、一方で CXL 3.1 および CXL 3.2 は2031年にかけてCAGR 25.18%で拡大する見込みです。2025年の集中は、現在のサーバ世代全体でネイティブに CXL 2.0 を公開するホストプラットフォームの成熟度を反映していました。CXL 3.0 はブリッジポジションを占めており、完全な 3.2 スケールルーティングの成熟度より先に進みながら、2.0 を超えてスイッチング能力を拡張します。Marvell の2026年3月における260レーン CXL 3.0 スイッチの発表は、サプライヤーがエコシステム全体が一度に移行するのを待つのではなく、このブリッジ段階に積極的に対応していることを示しています。Panmnesia の2025年11月のサンプル発表と2026年4月のプレリリースプログラムは、CXL ファブリック スイッチ IC 市場をさらに完全な 3.2 実装へと押し進めました。

仕様のシフトが重要な理由は、大規模な展開がスケールできる前にメモリ側の準備状況とスイッチ側の能力が一緒に進む必要があるためです。SK hynix は2025年4月に CXL 2.0 ベースの CMM-DDR5 モジュールの顧客検証を完了し、すでに 2.0 エコシステムに結びついている現世代の展開をサポートしました。したがって、CXL ファブリック スイッチ集積回路(IC)市場は、より広範なホストプラットフォームとモジュールが一緒に成熟するまで、3.x リビジョン全体で不均一な採用が見られる可能性があります。すでに 3.2 に向けて位置付けられているサプライヤーは、より広範なサプライチェーンの一部が追いつく間に早期デザインウィンを追求するためにそのギャップを活用できます。相互運用性の作業は、クロスプラットフォーム認定が実際の展開タイミングを引き続き左右するため、この移行全体を通じて中心的であり続ける可能性が高いです。

アプリケーション別:メモリプーリングがリードし、AI クラスターが最速で拡大

メモリプーリングおよびメモリティアリングが2025年の CXL ファブリック スイッチ IC 市場の53.81%を占め、一方で AI トレーニングおよび推論クラスターは2031年にかけてCAGR 25.77%で拡大する見込みです。このリードは、静的割り当てが依然として意味のある無駄な容量を残す混合ワークロードサーバーフリート全体で DRAM 利用率を改善する必要性から生まれました。2026年3月のコーネル大学の研究では、SGLang 推論フレームワークにおいて CXL メモリプール経由で DRAM に近いパフォーマンスの KV キャッシュが提供されることが報告されました。この発見は、推論ワークロードが購入者が通常より高いメモリティアに期待するペナルティなしに外部化されたメモリから恩恵を受けられることから、AI クラスターにとってより強力な成長経路を支持します。コンポーザブルインフラ、メモリ共有、動的容量割り当ては、事業者がリソースに対するより大きなソフトウェア定義の制御を求めるにつれ、CXL ファブリック スイッチ IC 市場の次の採用層を形成します。

HPC および科学計算は、公共部門および研究所の調達サイクルがハイパースケール展開よりも遅く動くため、より長いタイムラインで貢献するはずです。データベースおよびインメモリワークロードは CXL 接続 DRAM から恩恵を受けることができ、アクセス頻度の低いデータページに対して NVMe ベースのストレージよりも低レイテンシの層を提供します。その他のデータセンターワークロードは、メモリ帯域幅経済によって厳しく制約されていないため、より緩やかに採用される可能性が高いです。したがって、CXL ファブリック スイッチ IC 市場は、メモリの不均衡が理論的なアーキテクチャ問題ではなくすでに目に見えるコスト問題となっている場所から最初に拡大します。ハイパースケーラーの早期展開パターンは、より広範なエンタープライズアプリケーショングループがどれだけ早く追随するかに影響を与える可能性があります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

顧客タイプ別:ハイパースケーラーが収益を支え、ネオクラウドが最速で成長

ハイパースケーラーおよびクラウドサービスプロバイダーが2025年の CXL ファブリック スイッチ IC 市場シェアの56.73%を占め、一方でネオクラウドおよび GPU クラウドプロバイダーは2031年にかけてCAGR 27.62%で拡大する見込みです。ハイパースケーラーは、そのサーバーロードマップ、ソフトウェアスタック、調達規模がどのスイッチデバイスが量産出荷に達するかを左右するため、主要な認定ゲートウェイであり続けています。ネオクラウド事業者は、均質な GPU フリートがレガシーエンタープライズ環境を遅らせる統合の摩擦を軽減するため、より速く成長しています。OEM および ODM は、すべてのコンポーネントを個別に認定したくない購入者の展開時間を短縮できる検証済みシステム設計のため、引き続き重要です。AI サーバーおよびアクセラレーターベンダーも、特にメモリ分散がアクセラレーター重視の構築と並行して計画されている場合、別の調達層として台頭しています。

エンタープライズデータセンターは、リフレッシュサイクルと既存の調達構造がプラットフォームシフトのペースを制限するため、依然としてより緩やかに動いています。HPC および研究機関は、より長い公的資金調達およびシステム統合タイムラインにわたって CXL ファブリックを評価します。通信事業者は、共有メモリプールがより分散したエッジコンピュート環境をサポートできる初期段階の機会を代表しています。Panmnesia は2026年4月に、アーリーアクセスパートナーにプレリリースシリコンを提供し、2026年下半期の量産を目標としていると述べており、最大のクラウドアカウントを超えた将来のシステム設計活動を支援しています。顧客ミックスは CXL ファブリック スイッチ IC 市場をハイパースケール需要に固定しながら、将来のチャネルベースを広げ続けています。

地域分析

北米は2025年のグローバル収益の59.28%を占め、CXL ファブリック スイッチ IC の最大の地域市場となっています。このリードは、主要なハイパースケーラーと商業的に最も活発なスイッチシリコンサプライヤーの数社が同じ地域に集中していることを反映しています。Astera Labs は2026年第1四半期の収益が前年同期比93%増の3億840万米ドルと報告し、Scorpio スイッチファミリーが主要な成長エンジンとして機能しました。[3]Astera Labs、「Astera Labs が2026年第1四半期の財務結果を報告」、Astera Labs、asteralabs.com この商業的勢いは、北米の認定活動がすでに意味のある出荷成長に転換していることを示しています。カナダとメキシコは、地域のデータセンター容量が拡大するにつれ、より小規模ながら関連性のあるインフラチャネルを追加しています。

アジア太平洋地域は2031年にかけてCAGR 25.36%で拡大する見込みであり、CXL ファブリック スイッチ IC 市場で最も成長の速い地域セグメントとなっています。韓国はメモリエコシステム開発と CXL 対応インフラへの直接需要を組み合わせた二重の役割を果たしています。SK hynix は2025年4月に CXL 2.0 ベースの CMM-DDR5 モジュールを検証し、Panmnesia は2026年4月にアーリーアクセスパートナーにプレリリース CXL 3.2 スイッチシリコンを提供したと述べました。メモリとスイッチ開発のこの近接性は、エコシステムの学習サイクルを短縮し、実用的な展開準備を加速させることができます。中国、日本、東南アジアは AI インフラの構築と公共技術プログラムを通じてさらなる需要を追加しています。

ヨーロッパ、南米、中東・アフリカは2026年においてより小さなポジションを占めていましたが、それぞれが CXL ファブリック スイッチ IC 市場内で異なる採用経路をたどっています。ヨーロッパはエンタープライズ AI アップグレードと公共 HPC プログラムにより密接に結びついています。南米は近期においてハイパースケール調達よりもエンタープライズサーバーのリフレッシュサイクルを追跡する可能性が高いです。中東・アフリカは、エコシステムの準備状況が予定通りに改善されれば、新しい AI 施設が後世代の CXL 設計に直接移行するグリーンフィールドの機会を提供しています。

競合環境

CXL ファブリック スイッチ IC 市場は2026年において中程度の集中度を維持しており、Marvell Technology と Astera Labs が最大の商業的フットプリントを保有しています。Marvell は2026年1月に XConn Technologies を5億4,000万米ドルの現金および株式で買収する確定合意を発表しました。この動きにより PCIe および CXL スイッチ能力が追加され、Marvell のより広範なスケールアップ インターコネクトエンジニアリング基盤も強化されました。Astera Labs は2025年通年の収益が前年比115%増の8億5,250万米ドルと報告し、Scorpio PCIe スイッチの立ち上げが主要な貢献要因となりました。[4]Astera Labs、「Astera Labs が2025年第4四半期および通年の財務結果を報告」、Astera Labs、asteralabs.com したがって、これら2社は CXL ファブリック スイッチ IC 市場において最も明確な商業的勢いを持って2026年に入りました。

Panmnesia は、ポートベースルーティングサポートを備えた完全な CXL 3.2 実装を追求したため、最も技術的に差別化されたチャレンジャーとして際立っていました。2025年11月のサンプル発表と2026年4月のプレリリースシリコンプログラムは、フィールドの大部分よりも高度な仕様サポートへの速いプッシュを示しました。より広範なエコシステムには IP サプライヤー、メモリベンダー、システムインテグレーターも含まれますが、マーチャントスイッチシリコンはより少数のベンダーグループに集中したままです。CXL ファブリック スイッチ IC 市場における競争優位性は、プロトコルの深さ、検証の進捗、ハイパースケーラーのロードマップとの整合性からますます生まれています。これにより、需要が急速に拡大しても後発参入者にとって参入障壁は高いままです。

インネットワークコンピュート、マルチプロトコル収束、ソフトウェア主導のコンポーザブルファブリック制御にはホワイトスペースが残っています。Astera のインネットワークコンピュート機能セットと Marvell のピン互換スイッチ戦略は、ベンダーがスイッチの役割を単純なポート集約を超えて拡大している方法を示しています。Panmnesia のアーリーアクセスパスは、量産が計画されたタイムラインに従えば将来のアーキテクチャ選択に影響を与える機会を与えます。CXL ファブリック スイッチ集積回路(IC)市場にはチャレンジャーの余地が依然として残っていますが、持続的なリーダーシップは出荷の信頼性、エコシステムの整合性、繰り返しの認定ウィンに依存します。

CXL ファブリック スイッチ IC 業界リーダー

Astera Labs, Inc.

Montage Technology Co., Ltd.

Microchip Technology Incorporated

Rambus Inc.

Marvell Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Astera Labs は Scorpio X シリーズ 320レーン スマートファブリック スイッチを発表し、主要ハイパースケーラーへの出荷を開始しました。製品には AllReduce コレクティブ演算を最大2倍高速化する Hypercast インネットワーク コンピュートエンジンが統合されており、2026年下半期の量産立ち上げが計画されています。

- 2026年4月:Panmnesia は PCIe 6.4-CXL 3.2 フュージョン スイッチのプレリリースシリコンをアーリーアクセスパートナーに提供しました。同社は量産を2026年下半期に計画していると述べました。

- 2026年3月:Marvell Technology は Structera S 30260 260レーン CXL 3.0 スイッチおよび Structera S 60260 260レーン PCIe 6.0 スイッチを発表しました。Structera S 30260 は最大4 TB/s の総帯域幅を提供し、CPU、GPU、アクセラレーター間のラックレベルメモリプーリングを可能にし、2026年第3四半期に顧客サンプリングが予定されています。

- 2026年1月:Marvell Technology は XConn Technologies を5億4,000万米ドルの現金および株式で買収する確定合意を発表しました。XConn の PCIe 5.0 および CXL 2.0 スイッチは発表時点で量産中であり、PCIe 6.0 および CXL 3.1 スイッチはサンプリング中でした。

グローバル CXL ファブリック スイッチ IC 市場レポートの範囲

CXL ファブリック スイッチ IC 市場は、サーバー、アクセラレーター、コンポーザブルデータセンターインフラ全体で Compute Express Link(CXL)ベースのメモリプーリング、共有、ファブリック接続を可能にする半導体スイッチ集積回路(IC)で構成されています。これらの IC は CPU、GPU、メモリデバイス、その他の CXL 対応エンドポイント間のコヒーレント通信を促進し、AI および高性能コンピューティング(HPC)ワークロードのリソース利用率とスケーラビリティを向上させます。市場には CXL 2.0 メモリプーリング スイッチ IC、CXL 3.x ファブリック スイッチ IC、ハイブリッド PCIe/CXL スイッチ IC、AI スケールアップ メモリセマンティック ファブリック スイッチ IC、カスタムまたはセミカスタム CXL ファブリック スイッチ IC が含まれます。複数のレーン数構成および CXL 仕様世代にわたるソリューションをカバーし、メモリプーリング、コンポーザブルインフラ、AI トレーニングおよび推論、HPC、データベース、アナリティクス、その他のデータセンターワークロードなどのアプリケーションをサポートします。市場はハイパースケーラー、クラウドプロバイダー、サーバー OEM および ODM、AI システムベンダー、エンタープライズデータセンター、研究機関、通信事業者にサービスを提供しています。

CXL ファブリック スイッチ IC 市場レポートは、スイッチアーキテクチャ(CXL 2.0 メモリプーリング スイッチ IC、CXL 3.x ファブリック スイッチ IC、ハイブリッド PCIe/CXL スイッチ IC、AI スケールアップ メモリセマンティック ファブリック スイッチ IC、カスタムまたはセミカスタム CXL ファブリック スイッチ IC)、レーン数(32レーン以下、33~64レーン、65~128レーン、129~256レーン、256レーン超)、CXL 仕様(CXL 2.0、CXL 3.0、CXL 3.1 および CXL 3.2、CXL 4.0)、アプリケーション(メモリプーリングおよびメモリティアリング、メモリ共有および動的容量割り当て、コンポーザブルおよび分散型インフラ、AI トレーニングおよび推論クラスター、HPC および科学計算、データベース・アナリティクス・インメモリコンピューティング、その他のデータセンターワークロード)、顧客タイプ(ハイパースケーラーおよびクラウドサービスプロバイダー、ネオクラウドおよび GPU クラウドプロバイダー、サーバー OEM および ODM、AI サーバーおよびアクセラレーターシステムベンダー、エンタープライズデータセンター事業者、HPC・研究・政府機関、通信事業者およびエッジインフラプロバイダー)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| CXL 2.0 メモリプーリング スイッチ IC |

| CXL 3.x ファブリック スイッチ IC |

| ハイブリッド PCIe/CXL スイッチ IC |

| AI スケールアップ メモリセマンティック ファブリック スイッチ IC |

| カスタムまたはセミカスタム CXL ファブリック スイッチ IC |

| 32レーン以下 |

| 33~64レーン |

| 65~128レーン |

| 129~256レーン |

| 256レーン超 |

| CXL 2.0 |

| CXL 3.0 |

| CXL 3.1 および CXL 3.2 |

| CXL 4.0 |

| メモリプーリングおよびメモリティアリング |

| メモリ共有および動的容量割り当て |

| コンポーザブルおよび分散型インフラ |

| AI トレーニングおよび推論クラスター |

| HPC および科学計算 |

| データベース・アナリティクス・インメモリコンピューティング |

| その他のデータセンターワークロード |

| ハイパースケーラーおよびクラウドサービスプロバイダー |

| ネオクラウドおよび GPU クラウドプロバイダー |

| サーバー OEM および ODM |

| AI サーバーおよびアクセラレーターシステムベンダー |

| エンタープライズデータセンター事業者 |

| HPC・研究・政府機関 |

| 通信事業者およびエッジインフラプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| スイッチアーキテクチャ別 | CXL 2.0 メモリプーリング スイッチ IC | |

| CXL 3.x ファブリック スイッチ IC | ||

| ハイブリッド PCIe/CXL スイッチ IC | ||

| AI スケールアップ メモリセマンティック ファブリック スイッチ IC | ||

| カスタムまたはセミカスタム CXL ファブリック スイッチ IC | ||

| レーン数別 | 32レーン以下 | |

| 33~64レーン | ||

| 65~128レーン | ||

| 129~256レーン | ||

| 256レーン超 | ||

| CXL 仕様別 | CXL 2.0 | |

| CXL 3.0 | ||

| CXL 3.1 および CXL 3.2 | ||

| CXL 4.0 | ||

| アプリケーション別 | メモリプーリングおよびメモリティアリング | |

| メモリ共有および動的容量割り当て | ||

| コンポーザブルおよび分散型インフラ | ||

| AI トレーニングおよび推論クラスター | ||

| HPC および科学計算 | ||

| データベース・アナリティクス・インメモリコンピューティング | ||

| その他のデータセンターワークロード | ||

| 顧客タイプ別 | ハイパースケーラーおよびクラウドサービスプロバイダー | |

| ネオクラウドおよび GPU クラウドプロバイダー | ||

| サーバー OEM および ODM | ||

| AI サーバーおよびアクセラレーターシステムベンダー | ||

| エンタープライズデータセンター事業者 | ||

| HPC・研究・政府機関 | ||

| 通信事業者およびエッジインフラプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

CXL ファブリック スイッチ IC 市場の規模はどのくらいですか?

CXL ファブリック スイッチ IC 市場は2025年に1,872万米ドルと評価され、2026年には5,281万米ドルと予測され、CAGR 24.38%で2031年までに1億5,721万米ドルに達する見込みです。

CXL ファブリック スイッチ IC において最も収益を生み出しているアプリケーションはどれですか?

メモリプーリングおよびメモリティアリングが2025年の収益の53.81%でリードしており、サーバーフリート全体での DRAM 利用率向上の即時的な価値を反映しています。

この分野で最も速く拡大している顧客グループはどれですか?

ネオクラウドおよび GPU クラウドプロバイダーは、均質なアクセラレーターフリートがプールメモリを中心に設計しやすいため、他の顧客グループを上回り2031年にかけてCAGR 27.62%で成長する見込みです。

CXL 3.x スイッチが CXL 2.0 デバイスよりも注目を集めている理由は何ですか?

CXL 3.x スイッチは、より大規模なマルチホストおよびマルチラック設計に対してより高度なファブリック動作をサポートしており、一方で CXL 2.0 は2025年の収益の79.13%を占め今日のインストールベースを依然として支配しています。

現在の需要をリードしている地域はどこで、最も速く成長している地域はどこですか?

北米が2025年の収益の59.28%でリードし、一方でアジア太平洋地域は2031年にかけてCAGR 25.36%で最も速く成長する見込みです。

より広範な採用を遅らせている主な課題は何ですか?

主な課題は CPU、メモリモジュール、スイッチシリコン全体のエコシステムの準備状況であり、サンプリングから量産展開への移行を遅らせる可能性のある高い検証コストと組み合わさっています。

最終更新日: