CT/NGテスト製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCT/NGテスト製品市場分析

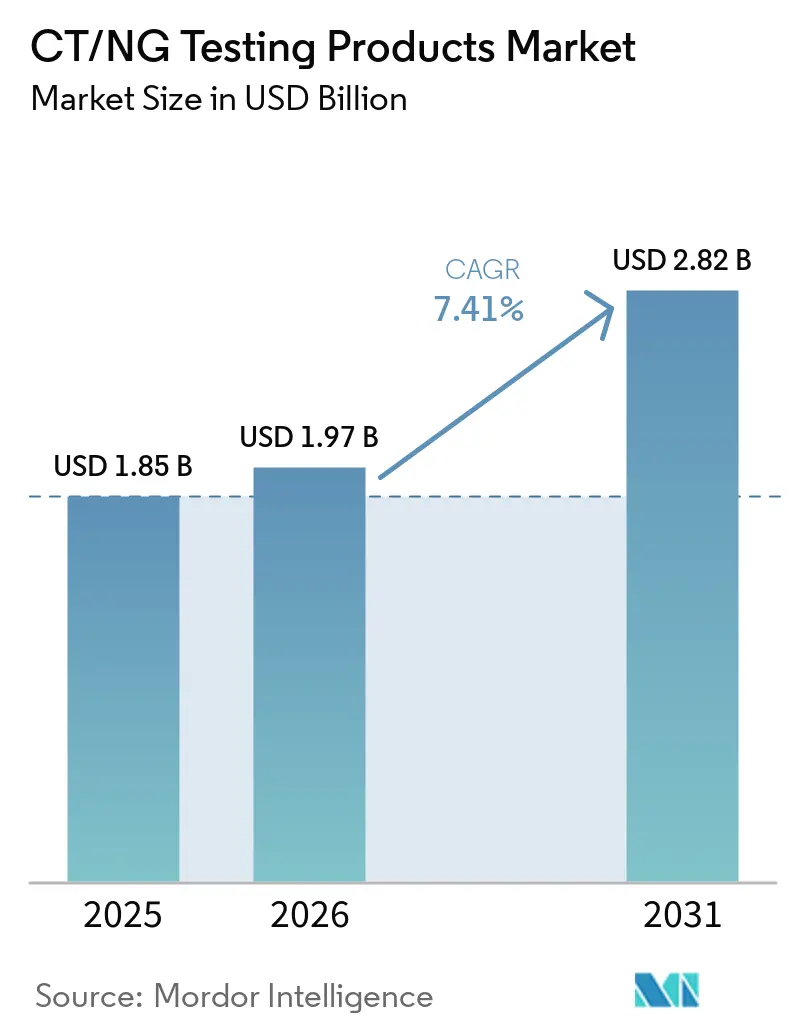

CT/NGテスト製品市場規模は、2025年の18億5,000万米ドルから2026年に19億7,000万米ドルへと増加し、2031年までに28億2,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 7.41%で成長します。

CT/NGテスト製品市場は、より強固な抗菌薬耐性サーベイランスによって支えられており、世界保健機関の淋菌抗菌薬耐性強化サーベイランスプログラムは2025年11月に、13カ国が耐性データを提供しており、複数の地域でセフトリアキソンおよびアジスロマイシン耐性の上昇が見られると報告しました。CT/NGテスト製品市場はまた、Rocheが2025年1月にcobas liat CT/NGおよびCT/NG/MGアッセイについてFDA 510(k)認可とCLIA免除を取得したことで、より迅速な分散型検査の恩恵を受けています。これらのアッセイは、ハンズオン時間1分未満で20分以内に結果を提供します。CT/NGテスト製品市場は、検査室の自動化、シングルスワブワークフローの広範な採用、および検査室や緊急ケアサイトの初期機器コストを削減する試薬レンタルモデルから引き続き恩恵を受けています。CT/NGテスト製品市場はまた、メーカーが研究・製造能力を拡充し、2025年7月30日に発効した中国・マレーシア体外診断相互承認フレームワークなどのより迅速な承認経路を活用することで、アジア太平洋地域での拡大が強まっています。CT/NGテスト製品市場は中程度に集中しており、大手診断グループが検査室および分散型環境にわたる広範な設置基盤を維持する一方、専門的な分子診断企業が自動化、分析、メニューの幅広さ、および耐性に特化した能力を通じて競争しています。

主要レポートのポイント

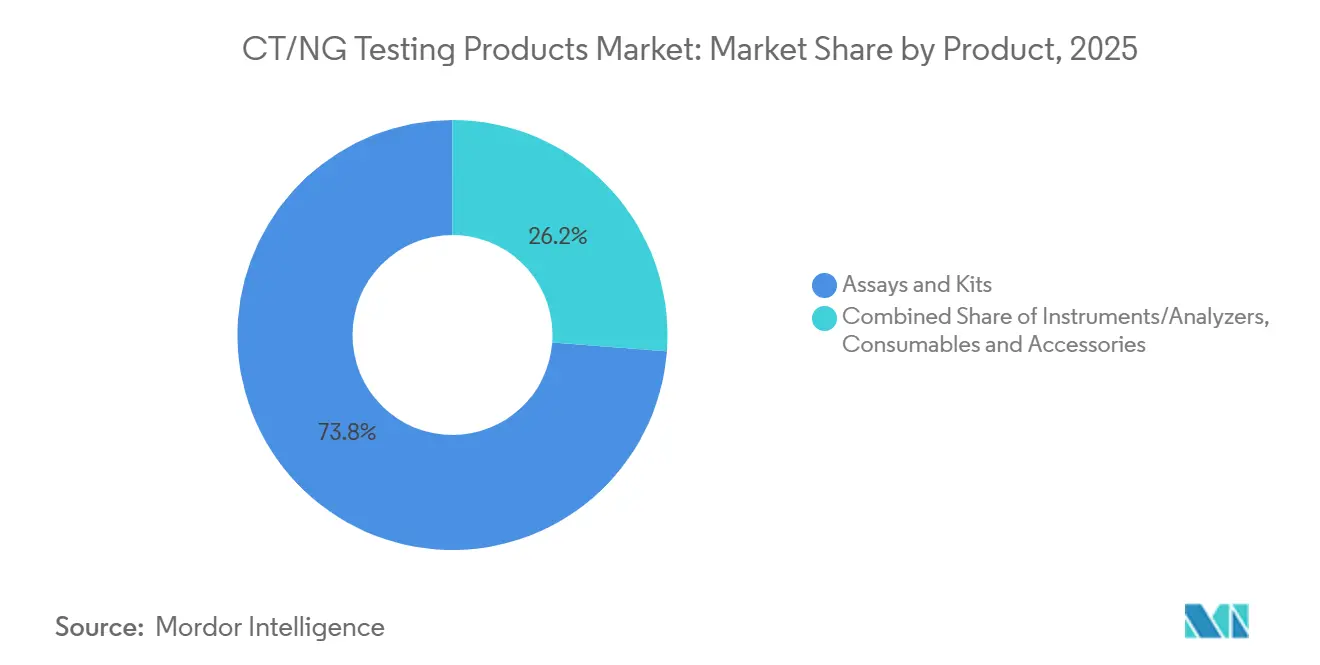

- 製品別では、アッセイ・キットが2025年に73.8%のシェアでリードしており、同セグメントは2031年にかけて7.67%で成長する見込みです。

- 技術別では、NAATが2025年に47.54%のシェアを保持しており、イムノアッセイは2031年にかけて7.75%で拡大する見込みです。

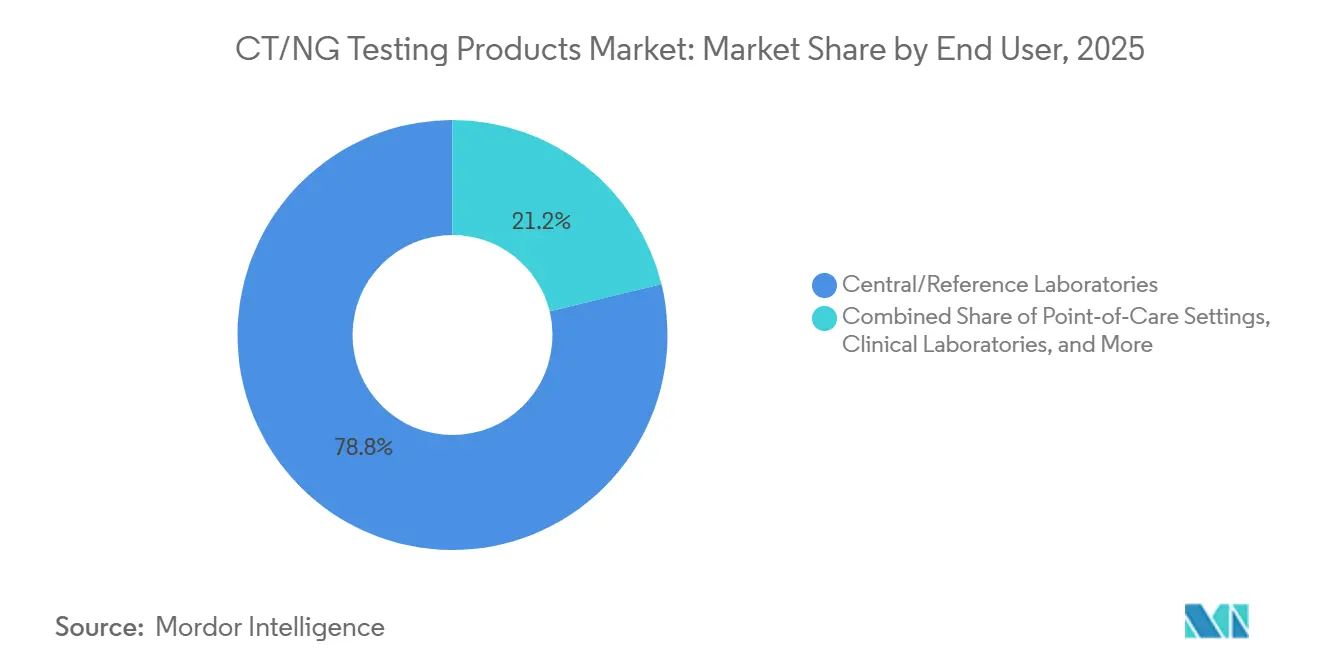

- エンドユーザー別では、中央・リファレンス検査室が2025年の収益の78.8%を占めており、ポイントオブケア環境は2031年にかけて7.98%で成長すると予測されています。

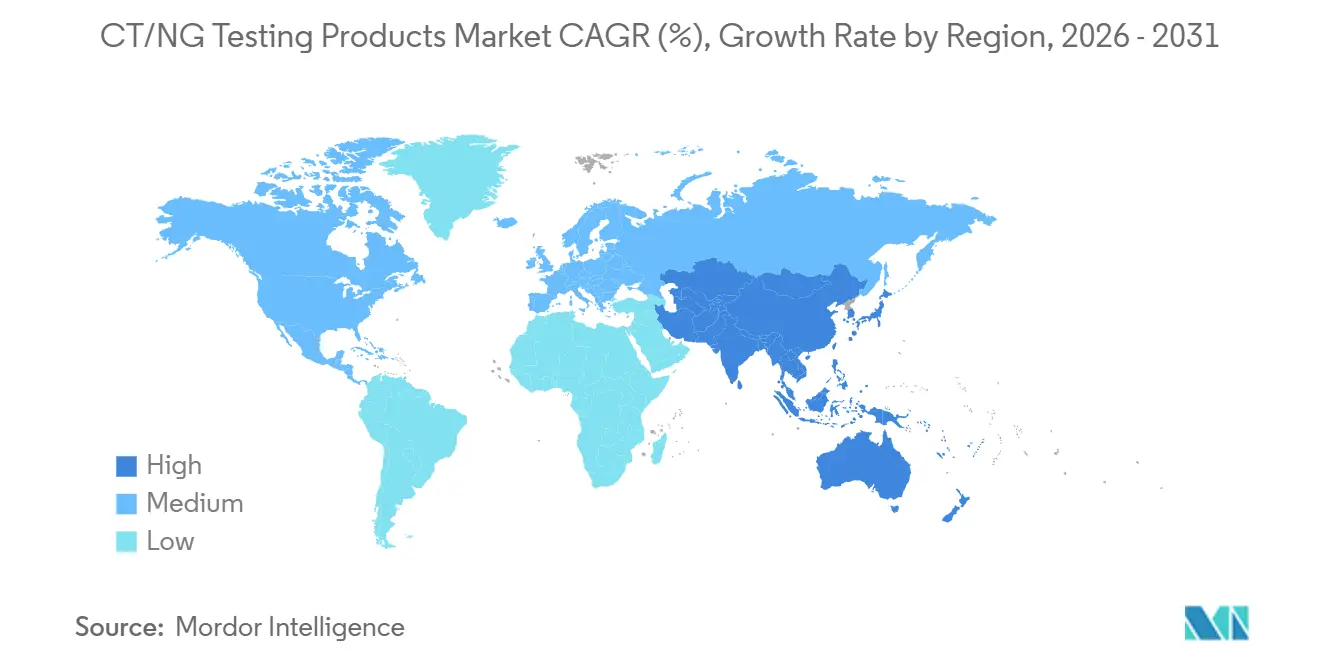

- 地域別では、北米が2025年に38.47%のシェアを保持しており、アジア太平洋地域は2031年にかけて8.13%の最速成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルCT/NGテスト製品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 25歳未満の女性およびハイリスクグループにおける定期スクリーニング義務 | +1.2% | グローバル、特に北米と欧州で強い | 中期(2〜4年) |

| 迅速なNAATおよびCLIA免除ポイントオブケアの拡大 | +1.5% | 北米、欧州、都市部のアジア太平洋地域およびラテンアメリカへの波及 | 短期(2年以内) |

| OTC在宅CT/NGテスト承認によるアクセス拡大 | +0.8% | 主に米国と欧州、カナダとオーストラリアで審査中の経路 | 長期(4年以上) |

| 検査室自動化と高スループットプラットフォームによる所要時間とコスト削減 | +1.4% | グローバル、アジア太平洋地域と北米での投資が多い | 中期(2〜4年) |

| 体外性器外スクリーニング採用による患者あたりの検査数増加 | +1.0% | 北米、欧州、オーストラリア、都市部のアジア太平洋地域 | 短期(2年以内) |

| 淋菌のAMRサーベイランスニーズが精密分子診断を後押し | +0.9% | グローバル、世界保健機関、Euro-GASP、中国、英国、オーストラリアが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

25歳未満の女性およびハイリスクグループにおける定期スクリーニング義務

CT/NGテスト製品市場は、若い女性や定義されたリスク因子を持つ人々の間での検査を拡大し続ける公衆衛生スクリーニングガイダンスによって支えられています。カナダ公衆衛生局は2025年4月にガイダンスを改訂し、25歳未満の個人に対する年1回の普遍的CT/NGスクリーニングを再確認するとともに、25歳以上の人々のリスクに基づく反復検査を支持しました。カナダ予防保健ケアタスクフォースはまた、ハイリスクグループに属さない人々に対して30歳までの機会的スクリーニングを推奨しており、これにより最も狭い臨床リスク定義を超えた対象者プールが広がります[1]Housne Begum、Dominique Basque、Michelle Haavaldsrud、Holly Sullivan、Stephan Gadient、「クラミジアおよび/または淋病スクリーニング推奨に関する利用可能なガイドラインの環境スキャン」、カナダ感染症報告、canada.ca。

Kaiser Permanente Washingtonは2025年6月までにそのアプローチを更新し、定期受診においてオプトアウト方式の体外性器外スクリーニング質問を使用することで、標準的な問診では見逃す可能性のある無症状感染を医療提供者が把握できるようにしました。これにより検査は患者の自己申告への依存度が低下し、CT/NGテスト製品市場における広範な検体メニューの臨床的価値が高まります。米国のCLIAや認定検査室のISO 15189などの品質フレームワークも、一貫したワークフローと結果の信頼性を支援するため、これらの推奨事項を大規模に実施することをより実用的にしています。

迅速なNAATおよびCLIA免除ポイントオブケアの拡大

CT/NGテスト製品市場は、所要時間を数日から数分に短縮し、同一受診での治療を支援する迅速な分子プラットフォームから恩恵を受けています。Rocheは2025年1月21日に、cobas liat CT/NGおよびCT/NG/MGアッセイについてFDA 510(k)認可とCLIA免除を取得しました。これらのアッセイはハンズオン時間1分未満で20分以内にPCR品質の結果を提供します。これらのシステムは、同一受診での診断により追跡不能例を減らすことができる緊急ケアセンター、小売クリニック、地域医療施設向けに位置付けられています。

イタリア、マルタ、ペルーにわたるCepheadのGeneXpert Xpert CT/NGアッセイの世界保健機関支援評価では、男性同性愛者1,702名を登録し、尿中淋菌の感度91.4%、全検査部位でのクラミジアおよび淋菌の特異度98%超、参加者の96%がポイントオブケア結果を待つ意欲を示しました。同研究の医療提供者は79%のケースで説明書を非常に明確または優秀と評価し、最適なトレーニング時間を30〜60分と報告しており、CT/NGテスト製品市場が専門的な検査室スタッフ以外にも拡大できることを示しています。短いハンズオン時間、許容可能なワークフロー、高い待機意欲の組み合わせは、CT/NGテスト製品市場における分散型ケア環境への検査量の継続的な移行を支援します。

検査室自動化と高スループットプラットフォームによる所要時間とコスト削減

CT/NGテスト製品市場はまた、手動ステップを削減し検体フローを改善する、より自動化された高スループットの検査室システムへと移行しています。Seegeneは2025年8月に、血液、便、喀痰、尿の前処理を管理できる完全無人PCR自動化システムとしてCURECAを発表し、40以上の統計モジュールを備えたリアルタイム感染症分析プラットフォームSTAgoraとともに発売しました。Hitachi High-Techは、LABOSPECT TS全検査室自動化システムが2025年10月にSeegene Medical Foundation Seoulで稼働を開始し、6台の高速前処理セットと6台のアナライザーにより残業を削減し、より大きな検査量を支援したと述べました。

Sansure Biotechは、96サンプルを80分以内に抽出からPCRセットアップまで処理し、1人の技術者が1日最大1,700サンプルを処理できるNatch CS3自動核酸抽出装置を販売しています。これらの投資は、人件費削減だけでなく多重化によっても検査あたりのコストを改善します。単一の反応でクラミジア、淋菌、および追加ターゲットを重複実行なしにカバーできるためです。その結果、CT/NGテスト製品市場では、比例的な人員増加なしに高い検体量を吸収する必要がある中央・リファレンス検査室からの需要が強まっています。

淋菌のAMRサーベイランスニーズが精密分子診断を後押し

CT/NGテスト製品市場は、より迅速かつ精密な分子ツールで耐性淋菌株を監視する必要性によって強化されています。世界保健機関の淋菌抗菌薬耐性強化サーベイランスプログラムは2025年11月に、13カ国が耐性データを提供していると報告しており、これは協調的サーベイランスへのより広範なシフトを反映しています。オーストラリアの2024年サーベイランスデータは、10,702株の0.5%が世界保健機関のセフトリアキソン感受性低下基準を満たし、前年の2倍以上であり、これらの株の76.4%がモザイクpenA 60.001アレルを保有していることを示しました。

2025年2月に発表された研究では、SeegeneのAllplex NG & DRアッセイがgyrA S91F変異の検出によるシプロフロキサシン耐性予測において感度100%、特異度98.3%を達成したことが示されましたが、アジスロマイシン耐性予測は依然として弱いままでした。2026年1月に発表された別の研究では、セフトリアキソン感受性低下に関連する33の新規変異が同定され、49部位変異ベースの配列型別が耐性株の同定においてpenA型別単独を上回ることが示されました。これらの進展は、サーベイランス、スチュワードシップ、および治療選択がCT/NGテスト製品市場全体でより密接に連携するようになっているため、感染を検出する以上のことができるアッセイの戦略的価値を高めています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU IVDR適合コストと認証機関のボトルネック | -1.1% | 欧州、欧州を優先するターゲット企業への間接的な波及 | 中期(2〜4年) |

| 男性の定期スクリーニングに関する不十分なエビデンス | -0.7% | 米国 | 長期(4年以上) |

| スティグマとプライバシーの障壁が一部グループでの検査普及を制限 | -0.5% | グローバル、特に保守的・農村部の環境 | 長期(4年以上) |

| LDT規制とCE-IVDへの移行によるメニューの柔軟性低下 | -0.4% | 北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU IVDR適合コストと認証機関のボトルネック

CT/NGテスト製品市場は、体外診断規制と、それが認証、再認証、ポートフォリオ維持に生み出す負担から、欧州において明確な抵抗力に直面しています。移行期限は現在、クラスDデバイスが2027年12月、クラスCデバイスが2028年12月、クラスBおよびAステリルデバイスが2029年12月まで続いており、適合圧力はさらに数年間高い水準を維持します。

MedTech Europeは2025年3月に、IVDRおよびMDRの下での行政負担が、企業のリソースをイノベーションから規制維持へと転換させるほど重いと報告しました。これはCT/NGテスト製品市場にとって重要です。なぜなら、性的健康メニューは多重化クレーム、検体固有の検証、およびガイドラインの変更に伴う定期的な更新に依存することが多いためです。認証経路が遅くなると、企業はパネルの拡大や欧州向けのローカライズされた発売に消極的になります。特に、それらの製品が米国やアジアでより良い商業タイミングを持っている場合はなおさらです。その結果、CT/NGテスト製品市場では、メニューの更新が遅くなり、アッセイあたりの適合コストが高くなり、グローバルな大手企業と同じ規制インフラを持たない小規模開発者にとってより厳しい環境となっています[2]MedTech Europe、「IVDRおよびMDRの下での行政負担に関するレポート、IVDRおよびMDR目標評価に関するMedTech Europeの提案」、MedTech Europe、medtecheurope.org。

男性の定期スクリーニングに関する不十分なエビデンス

CT/NGテスト製品市場はまた、無症状男性の定期スクリーニングが広範な予防推奨をいまだ欠いているため、米国において長期的な抑制要因に直面しています。米国予防サービスタスクフォースの立場は引き続き支払者の行動に影響を与えており、低リスクまたは未定義の男性集団を対象とした検査プログラムの償還をより不確実なものにしています。Kaiser Permanente Washingtonは、接触部位での男性同性愛者に対する年1回のスクリーニングを推奨し、PrEP使用者、HIV陽性者、または複数のパートナーを持つ者に対しては3〜6ヶ月ごとのスクリーニングを推奨するという標的化されたガイダンスを通じてこの制限に対処しました。

カナダの2025年環境スキャンも、無症状男性に対する国際的なガイダンスが依然として一貫していないことを強調しており、CT/NGテスト製品市場のメーカーが単一のグローバルスクリーニングモデルに依存できない理由を示しています。この不確実性は、より広範な泌尿生殖器スクリーニングに対する支払者の熱意を制限する傾向があり、明確に定義されたハイリスクグループ以外での直腸および咽頭検査の償還拡大を困難にしています。臨床的・経済的エビデンスがより均一になるまで、CT/NGテスト製品市場のこの部分での採用は普遍的ではなく選択的にとどまる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:試薬レンタルモデルが資本リスクをシフト

アッセイ・キットは2025年のCT/NGテスト製品市場規模の73.8%を占め、2031年にかけてCAGR 7.67%で拡大する見込みです。このリーダーシップは、検査室が初期機器購入を避け、資本リスクをサプライヤーに移転する試薬レンタル契約を好む方法を反映しています。BDのCOR MXアプローチはこのパターンに合致しており、病院はCTGCTV2アッセイの試薬量を確約することで、検査あたりの価格にバンドルされた機器設置、トレーニング、サービスを受けます[3]Becton, Dickinson and Company、「BD CORおよびBD Viper LTシステム向けBD Onclarity HPVアッセイが世界保健機関の事前認定を取得」、BD、bd.com。Rocheは分散型環境で同様のモデルに従い、cobas liat CT/NGおよびCT/NG/MGアッセイが密閉型シングルユースカートリッジを使用し、専用バッチ準備なしに分子検査を可能にしています。この組み合わせにより、機器ではなく消耗品から設置成長が始まる場合でも、アッセイ・キットはCT/NGテスト製品市場における収益創出の中心に位置し続けます。

機器・アナライザーはより小さな基盤から成長していますが、CT/NGテスト製品産業での拡大は依然としてメニューの幅広さと自動化の強度の向上に依存しています。Hitachi High-Techの2025年10月のSeegene Medical Foundation Seoulへの設置は、大規模検査室がより複雑な分子ワークロードを吸収するために前処理と再検査能力をどのようにスケールアップしているかを示しました。消耗品・アクセサリーも自己採取がより受け入れられるにつれて恩恵を受けます。在宅または診療所での自己スワブワークフローが拡大すると、輸送培地、スワブ、検体処理材料の量が増加するためです。2025年のクラミジア管理に関する欧州ガイドラインは、自己採取した外陰部膣、咽頭、直腸検体がNAATにおいて医療者採取検体と同様の診断精度を持つと述べており、簡略化された説明書を備えた採取デバイスのより広範なパッケージングを支援しています。CT/NGテスト製品市場全体で、製品需要は機器設置だけでなく、患者がスクリーニングされる頻度と同一エピソードで検査される解剖学的部位の数にも結びついています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:デュアルターゲットNAATがコアを維持しながらイムノアッセイが広範な女性健康ワークフローから恩恵を受ける

NAATは2025年のCT/NGテスト製品市場シェアの47.54%を保持しており、イムノアッセイは2031年にかけて7.75%で成長する見込みです。NAATは、検査室が分析感度、検体の柔軟性、および同一ワークフローでの多部位スクリーニングを処理する能力を重視するため、コア技術であり続けます。BDのクラミジアおよび淋菌に対するデュアルターゲット設計は、シングルターゲットアッセイがプラスミド欠損変異株を見逃す可能性があるという既知のリスクに対処しており、CT/NGテスト製品市場において分子フォーマットが中心的であり続ける理由を説明しています。HologicのTMAベースのアプローチも競争力を維持しており、一部の検査室はリボソームRNA検出を好み、尿サンプルのより迅速な処理に運用上の価値を見出しています。このセグメント内で、CT/NGテスト製品市場は感度、スループット、および一般的なワークフロー中断への耐性のバランスをとることができるプラットフォームを引き続き評価しています。

イムノアッセイは、女性健康検査室が孤立したSTIワークフローではなく、同一患者インタラクションからより広範な検査を求めるようになっているため、より速く成長しています。Rocheは2025年12月にcobas BV/CVのCEマークを取得し、検査室がcobas 5800/6800/8800システム上で細菌性膣炎、カンジダ膣炎、クラミジア、淋菌、トリコモナス・バギナリス、マイコプラズマ・ジェニタリウムのワークフローに同一の膣スワブを使用できるようにしました。これにより個別の検体処理が削減され、特に高容量リファレンス環境での統合検査室運営の根拠が改善されます。培養およびその他の方法は抗菌薬感受性試験や一部の法的または確認的ユースケースにとって依然として重要ですが、CT/NGテスト製品産業における日常的な診断需要の小さな部分を占めるにすぎません。CT/NGテスト製品市場の実際の方向性は明確であり、多重化、ワークフロー統合、検体の多様性を支援する技術が最も強い商業的牽引力を得ています。

エンドユーザー別:中央検査室が収益をリードしながらポイントオブケアが同一受診検査から恩恵を受ける

中央・リファレンス検査室は2025年のCT/NGテスト製品市場規模の78.8%を占めており、規模の経済、バッチ処理、広範なメニュー、および確立された品質システムを組み合わせているためです。これらの施設はまた、高スループット自動化の主要な購入者であり、検体増加に対して人員増加を一対一で対応させることなく大規模な集水域をサポートできます。病院・臨床検査室は中程度の量と同日の入院患者および救急意思決定において重要であり続けますが、通常はリファレンスネットワークの規模の経済には及びません。この量の集中により、特に体外性器外および多重検査が同時に拡大している場所では、中央サイトがCT/NGテスト製品市場全体で支配的であり続けます。また、自動化、分析、メニューの幅広さがCT/NGテスト製品市場で競争するベンダーにとって強力な差別化要因であり続ける理由も説明しています。

ポイントオブケア環境は、CLIA免除の分子プラットフォームが同一受診での診断と治療を可能にするため、エンドユーザーの中で最速の7.98%で2031年にかけて拡大すると予測されています。Rocheのcobas liat CT/NGおよびCT/NG/MGアッセイはハンズオン時間1分未満で20分以内に結果を提供し、緊急ケアセンター、小売クリニック、地域医療環境での実用性を高めています。世界保健機関支援のGeneXpert評価でも、参加者の96%がポイントオブケア結果を待つ意欲を示しており、ワークフローが十分にシンプルであれば患者が即時回答に価値を見出すことが確認されています。在宅・遠隔採取モデルはまだ初期段階ですが、2025年の欧州ガイドラインが複数のNAAT検体タイプで医療者採取と同等の精度を報告したことで、自己採取の信頼性が高まっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のCT/NGテスト製品市場シェアの38.47%を保持しており、最大の地域貢献者となっています。米国はこの地位を支えており、CDCガイダンスがPrEP使用者、HIV陽性者、または複数のパートナーを持つ男性同性愛者に対して3〜6ヶ月間隔での体外性器外スクリーニングを支持しています。Kaiser Permanente Washingtonは、患者に定期STI検査から除外すべき曝露部位があるかどうかを尋ねる2025年6月のオプトアウトスクリーニングワークフローを通じてその方向性を強化しました。この種の運用上の変更は患者あたりの検体量を増加させ、北米のCT/NGテスト製品市場全体での広範な普及を支援します。カナダも、25歳未満の人々に対する年1回の普遍的CT/NGスクリーニングを再確認し、高齢グループのリスクに基づく標的化された反復スクリーニングを支持する2025年の更新されたガイダンスを通じて需要を追加しています。

アジア太平洋地域はCT/NGテスト製品市場で最も成長が速い地域ブロックであり、2031年にかけてCAGR 8.13%が期待されています。中国・マレーシア体外診断相互承認取り決めは2025年7月30日に発効し、マレーシアにおける適格中国製品の承認タイムラインを30営業日に、中国における適格マレーシア製品を60営業日に短縮しました。Sansureはまた、6,100平方メートルの研究センターと7,900平方メートルの製造拠点を追加しており、地域サプライヤーがより大きな診断需要に備えていることを示しています。オーストラリアはサーベイランスの観点から地域の事例を強化しており、2024年のデータは10,702株の0.5%でセフトリアキソン感受性低下を示し、耐性を意識した分子診断の必要性を支持しています。欧州はCT/NGテスト製品市場にとって重要な収益基盤であり続けますが、MedTech EuropeがIVDRおよびMDRの下での高い行政負担を引き続き報告しているため、より重い規制圧力の下で運営されています。

英国も臨床的に重要であり続けます。2025年9月までのGRASPデータは、2025年最初の8ヶ月間に15件の確認されたセフトリアキソン耐性症例と主にアジア太平洋地域への渡航に関連した複数の広範囲薬剤耐性症例を含む、上昇する耐性圧力を示しているためです。欧州大陸全体では、Euro-GASPが2024年に22カ国にわたる3,579株を検査し、テトラサイクリン耐性62.3%を発見しており、サーベイランスニーズを高い水準に維持しています。中東・アフリカは依然としてより断片化されており、集中型検査室インフラと標準化された調達に依存する湾岸諸国での普及が強くなっています。南米もより小さな基盤から成長しており、全国的な検査飽和ではなく、より大きな都市システムと民間クリニックネットワークを中心に採用が進んでいます。両地域全体で、CT/NGテスト製品市場は依然として公共調達の一貫性、輸入条件、および中央検査室へのアクセスが不均一な場所での分散型検査をサポートするベンダーの能力に大きく依存しています。

競合環境

CT/NGテスト製品市場は中程度から高い競争強度を示しており、Roche、Cepheadを通じたDanaher、Hologic、Abbott、BDが検査室および分散型環境にわたる大規模な設置基盤を維持しています。主要企業は試薬レンタルモデル、広範なアッセイメニュー、およびワークフローが確立されると切り替えが少なくなる長期的な顧客関係から恩恵を受けています。Seegene、bioMérieux、QIAGENなどの専門企業は、複雑な検査ニーズを持つリファレンス検査室にアピールする自動化、分析、および広範な感染症カバレッジを提供するため、依然として重要なポジションを保持しています。この構造により、CT/NGテスト製品市場は規模が重要なほど集中していますが、専門的な能力がシェアを獲得するのに十分なほど開かれています。主な競争上の分断は感度やスループットだけではなくなっており、顧客はCT/NGテスト製品市場全体でワークフローの適合性、メニュー統合、および耐性関連の価値によってプラットフォームをますます評価しています。

Rocheは2025年1月のFDA認可とcobas liat CT/NGおよびCT/NG/MGアッセイのCLIA免除を活用して、中央検査室を超えて拡大し、同一受診での回答を求める緊急ケア、小売クリニック、地域環境に対応しました。bioMérièuxは2025年6月16日にDay Zero Diagnosticsを2,500万米ドル未満で買収し、2〜5日ではなく数時間以内に細菌種と抗生物質耐性プロファイルを特定できる次世代シーケンシングワークフローを追加するという異なる動きをしました。Seegeneは2025年8月にCURECAとSTAgoraで自動化と分析をさらに推進し、ベンダーがアッセイ化学だけでなく無人処理とリアルタイムデータ解釈で競争していることを示しました。これらの動きは、CT/NGテスト製品市場が3つの異なる戦略、すなわちより迅速な分散型検査、より強力な耐性連携能力、およびより低タッチの検査室自動化を同時に評価していることを示しています。これらの経路の少なくとも1つに合致できないベンダーは、CT/NGテスト製品市場での価格圧力と設置成長の鈍化にさらされやすくなっています。

もう一つの明確な分断は検体の範囲であり、直腸および咽頭検査に対する強力なクレームを欠く企業は、スクリーニングプロトコルが泌尿生殖器サンプリングを超えて拡大するにつれて関連性を失います。CDCガイダンス、Kaiser Permanenteのワークフロー、および2025年の欧州ガイドラインはすべて、リスクが高い集団での広範な多部位検査を支持しています。BDのデュアルターゲット分子設計も、知的財産とアッセイアーキテクチャが依然として重要であることを示しており、進化する変異株に対するパフォーマンスを保護し、偽陰性のリスクを低減するのに役立ちます。その環境において、CT/NGテスト製品市場は競争力を維持していますが、リーダーシップは単一の機器またはアッセイの優位性ではなく、完全なワークフローカバレッジにますます結びついています。

CT/NGテスト製品産業リーダー

Roche Diagnostics

Danaher Corporation

Hologic, Inc.

Abbott Laboratories

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:2026年1月20日に発表された中国のゲノミクス研究は、淋菌のセフトリアキソン感受性低下に関連する33の新規変異を同定し、耐性株の88.4%が34の高頻度MLST型(ST7363、ST1901、ST1903、ST7365、ST7360)に属することを示し、リスクのある系統の継続的な分子サーベイランスを可能にしました。49部位変異ベースの配列型別は、セフトリアキソン耐性株の同定において感度68.4%、特異度77.3%を達成し、penA型別単独(感度36.7%)を上回りました。

- 2025年12月:Rocheは2025年12月9日にcobas BV/CVアッセイのCEマークを発表しました。これは、cobas 5800/6800/8800システム上でのクラミジア、淋菌、トリコモナス・バギナリス、マイコプラズマ・ジェニタリウム検査に使用される同一の膣スワブから細菌性膣炎に関連する細菌とカンジダ膣炎に関連する酵母を検出するPCR検査であり、膣炎とSTIのワークフローを統合します。

グローバルCT/NGテスト製品市場レポートの範囲

レポートの範囲として、CT/NGテストとは、クラミジアおよび淋病感染症の原因となる細菌であるクラミジア・トラコマチス(CT)および淋菌(NG)を検出するために使用される診断検査を指します。

CT/NGテスト製品市場は、製品別にアッセイ・キット、機器/アナライザー、消耗品・アクセサリーにセグメント化されています。技術別では、市場はNAAT(PCR、転写媒介増幅、等温増幅)、イムノアッセイ、培養/その他の方法に分類されています。エンドユーザー別では、セグメンテーションには中央/リファレンス検査室、病院/臨床検査室、ポイントオブケア環境、在宅/遠隔採取が含まれます。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分割されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| アッセイ・キット |

| 機器/アナライザー |

| 消耗品・アクセサリー |

| NAAT | PCR |

| 転写媒介増幅 | |

| 等温増幅 | |

| イムノアッセイ | |

| 培養/その他の方法 |

| 中央/リファレンス検査室 |

| 病院/臨床検査室 |

| ポイントオブケア環境 |

| 在宅/遠隔採取 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | アッセイ・キット | |

| 機器/アナライザー | ||

| 消耗品・アクセサリー | ||

| 技術別 | NAAT | PCR |

| 転写媒介増幅 | ||

| 等温増幅 | ||

| イムノアッセイ | ||

| 培養/その他の方法 | ||

| エンドユーザー別 | 中央/リファレンス検査室 | |

| 病院/臨床検査室 | ||

| ポイントオブケア環境 | ||

| 在宅/遠隔採取 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

CT/NGテスト製品の現在の規模は?

CT/NGテスト製品市場は2025年に18億5,000万米ドルに達し、CAGR 7.41%で2031年までに28億2,000万米ドルに達すると予測されています。

どの製品カテゴリーが収益創出をリードしていますか?

アッセイ・キットは2025年に73.8%のシェアでリードしており、試薬レンタルモデルと定期的な消耗品需要が検査室購買の中心に位置し続けているためです。

クラミジアおよび淋菌診断で最も速く成長している技術はどれですか?

NAATは2025年に47.54%のシェアで最大の技術セグメントであり続けており、女性健康ワークフローがより統合されるにつれてイムノアッセイが2031年にかけて7.75%で最速成長すると予測されています。

ポイントオブケア環境が注目を集めている理由は何ですか?

ポイントオブケア環境は、CLIA免除の分子検査が20分以内に結果を提供し、同一受診での診断と治療を可能にするため、2031年にかけて7.98%で成長すると予測されています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は、より迅速な承認経路、地域製造の拡大、およびサーベイランス主導の需要の強化に支えられ、2031年にかけて8.13%で最速成長すると予測されています。

この分野での主な競争上の優位性は現在何ですか?

多部位検体クレーム、自動化、分散型ワークフロー、および耐性連携能力が強いベンダーは、基本的なアッセイスループットのみで競争するサプライヤーよりも有利な立場にあります。

最終更新日: