クロアチア経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

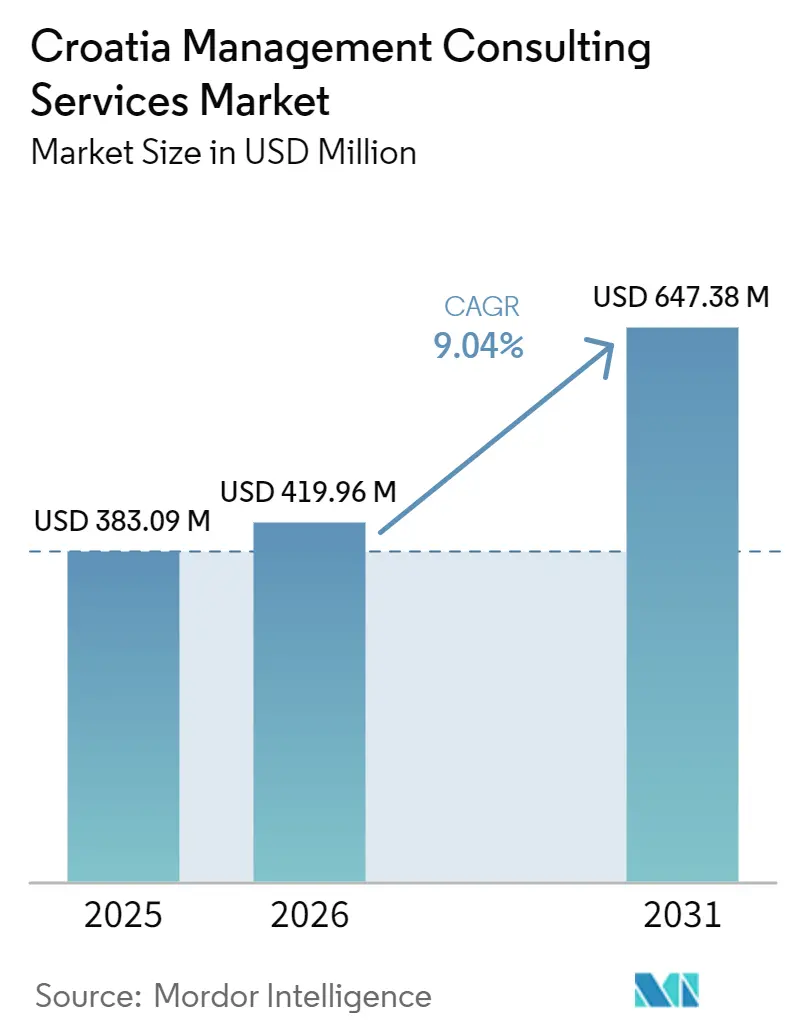

| 基準年の市場規模 (2025) | 383.09 百万米ドル |

| 市場規模 (2026) | 419.96 百万米ドル |

| 市場規模 (2031) | 647.38 百万米ドル |

| 成長率 (2026 - 2031) | 9.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロアチア経営コンサルティングサービス市場分析

クロアチア経営コンサルティングサービス市場規模は、2025年に3億8,309万USD、2026年に4億1,996万USDと予測され、2031年までに6億4,738万USDに達し、2026年から2031年にかけてCAGR 9.04%で成長する見込みです。成長の勢いは、ユーロおよびシェンゲン加盟後のEUデジタル・規制フレームワークとのクロアチアの深化する整合性から生まれており、外国投資家および地域企業の信頼感を高めています。企業サステナビリティ報告指令(CSRD)への義務的なコンプライアンス、EU資金によるデジタルトランスフォーメーション助成金の拡大、および新たな外国直接投資審査制度が相まって、高付加価値アドバイザリーマンデートの複数年にわたるパイプラインを形成しています。二言語対応人材とコスト競争力に支えられた西欧の労働コストに対するニアショアデリバリーの優位性が、引き続き国境を越えたプロジェクトを引き付けています。同時に、断片化したコンサルティングエコシステムにより、グローバル企業と専門ブティックの双方が、特にブルーエコノミーおよび公共部門のイノベーションプログラムにおいて機会のニッチを獲得できる状況となっています。

主要レポートのポイント

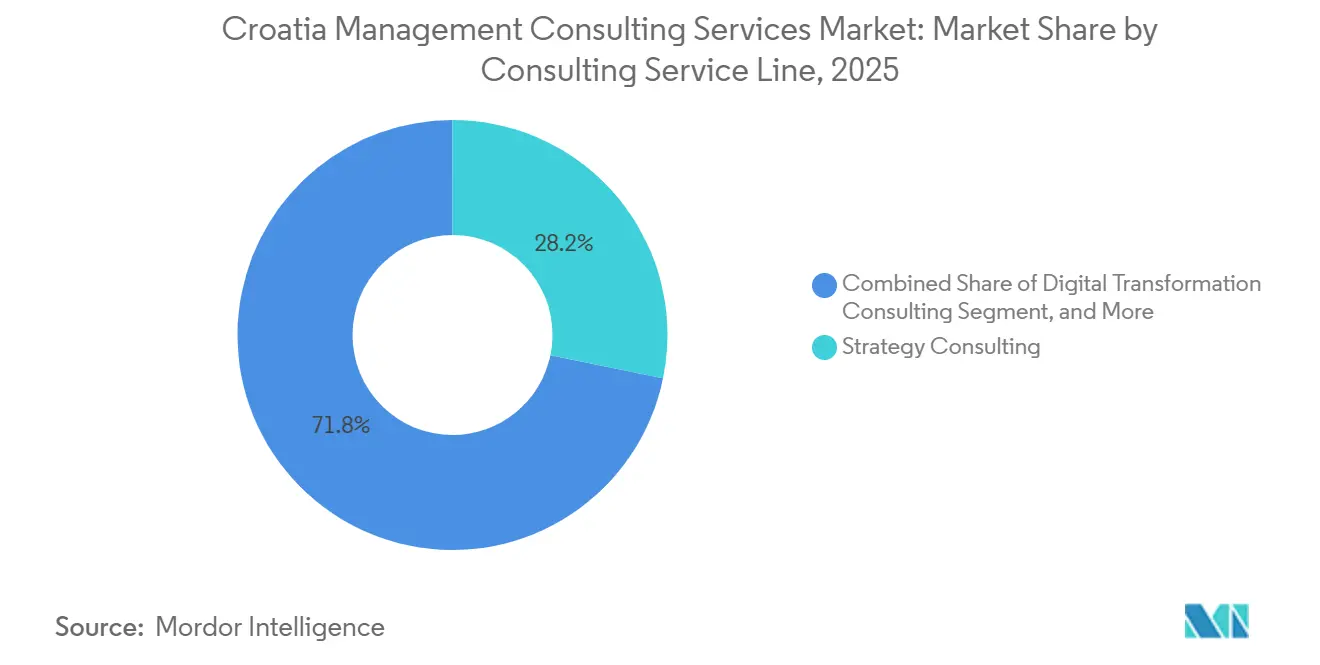

- コンサルティングサービスライン別では、戦略コンサルティングが2025年のクロアチア経営コンサルティングサービス市場シェアの28.23%をリードし、デジタルトランスフォーメーションコンサルティングは2031年にかけてCAGR 11.09%で成長すると予測されています。

- 組織規模別では、大企業が2025年のクロアチア経営コンサルティングサービス市場の70.79%を占め、中小企業は2031年にかけてCAGR 10.17%で最も速く成長すると予測されています。

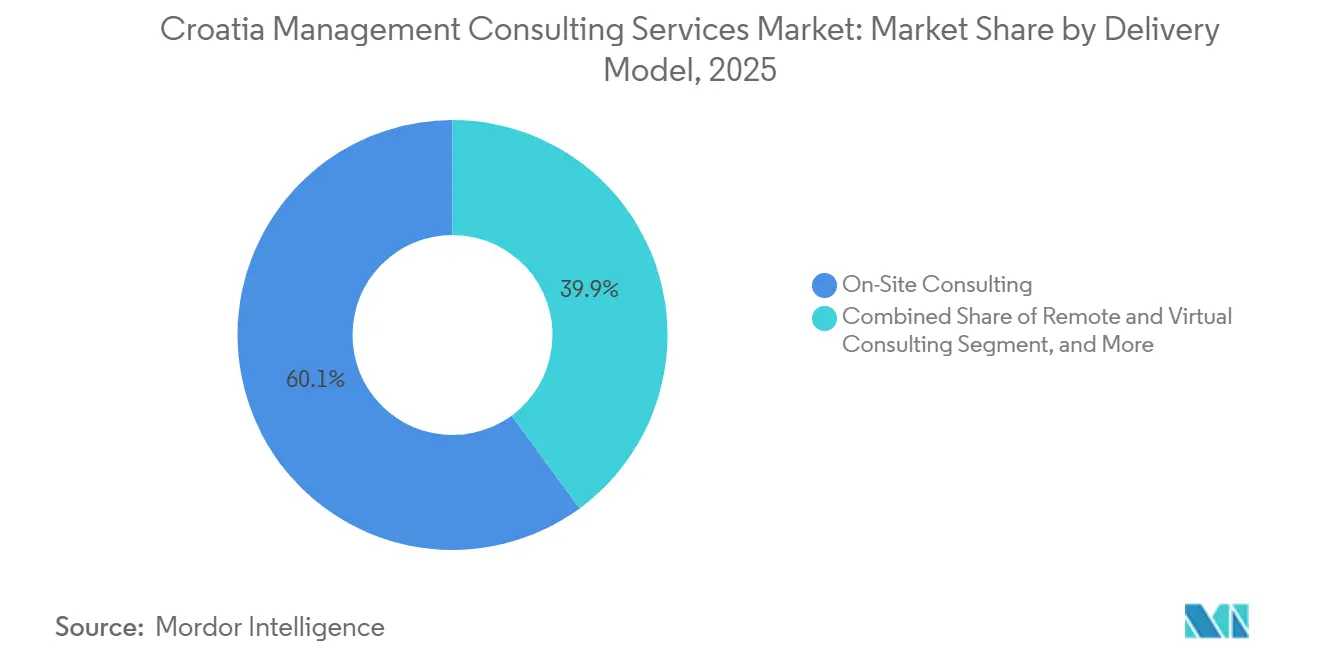

- デリバリーモデル別では、オンサイトコンサルティングが2025年のクロアチア経営コンサルティングサービス市場規模の60.07%を維持しており、リモートおよびバーチャルコンサルティングは2026年から2031年にかけてCAGR 9.76%で拡大すると予測されています。

- エンドユーザー産業別では、ITおよび通信が2025年のクロアチア経営コンサルティングサービス市場の22.34%のシェアを獲得し、ヘルスケアはCAGR 9.92%で最も高い成長を遂げると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

クロアチア経営コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU資金によるSMEデジタルトランスフォーメーション助成金の急増 | +2.1% | 国内全体、パンノニア、アドリア海沿岸、北部クロアチアに集中 | 短期(2年以内) |

| CSRDに基づくESG報告義務がコンプライアンス支出を強化 | +1.8% | 国内全体、EU上場多国籍企業の子会社への波及 | 中期(2~4年) |

| FDI主導のM&Aパイプラインがディールアドバイザリー需要を高める | +1.5% | 国内全体、ザグレブおよび沿岸都市部に集中 | 中期(2~4年) |

| ユーロ採用後のニアショアデリバリーの成長 | +1.3% | ザグレブおよびスプリットのテクノロジーハブ | 長期(4年以上) |

| スマートアイランドおよびブルーエコノミーイニシアチブが専門コンサルティングを必要とする | +0.9% | アドリア海沿岸クロアチア、ダルマチア諸島、沿岸自治体 | 長期(4年以上) |

| NATO防衛支出の増加が戦略エンゲージメントを促進 | +0.7% | 国内全体、防衛調達はザグレブに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU資金によるSMEデジタルトランスフォーメーション助成金の急増

クロアチアの国家復興・強靭化計画およびデジタルヨーロッパプログラムは、SMEが外部アドバイザリー支援を求めることを促すバウチャースキームおよびイノベーションハブに多額の資本を投入しています。サイバーセキュリティ、デジタルマーケティング、製品開発を対象とした3万~12万ユーロ(3万3,300~13万3,200USD)の個別助成金は、共同資金調達が最大80%に達し、提案書作成、デジタル成熟度評価、実装ロードマップへの予測可能な需要を生み出しています。[1]クロアチア中小企業・イノベーション・投資庁、「ビジネス開発支援」、hamagbicro.hr EDIH CROBOHUB++コンソーシアムだけで286万ユーロ(318万USD)を確保し、主にコンサルティングパートナーが実行するテスト前投資および統合サービスを提供しています。さらに1,500万ユーロ(1,665万USD)のDIGITチャレンジ公募が、学際的チームのプロジェクト設計機会を広げています。支出規則が第三者の専門知識を義務付けているため、EU資金の活用に精通したコンサルティング企業は、アドバイザリー支出のために既に事前資金調達されたSMEの固定クライアントベースへの迅速なアクセスを獲得できます。

CSRDに基づくESG報告義務がコンプライアンス支出を強化

2024年7月のCSRDのクロアチア法への転換により、大規模公益事業体から2027年までに上場SMEへと段階的に拡大するサステナビリティ開示義務が課されます。[3]Luka Burilović、「クロアチアの2026年への道:競争力ある経済を形成するESG、AIおよびスキル」、Bloomberg Adria、bloombergadria.com ダブルマテリアリティ分析、サプライチェーンデューデリジェンス、XBRLタグ付けには、ほとんどの企業が内部で欠いている統合的な財務・法務・技術的能力が必要です。金銭的ペナルティおよび義務的な限定保証がリスクを高め、取締役会はESGアドバイザリー、データアーキテクチャ、監査準備のための専用予算を割り当てるよう促されています。商工会議所が立ち上げたクロアチア初の国内ESG格付けシステムが、信頼性の高い報告基準に対する市場圧力を強化しています。[2]Wolf Theiss、「クロアチア市場で事業を展開する企業のCSRD報告要件に関する主要インサイト」、wolftheiss.com EUの2026年2月のオムニバス改正が閾値を厳格化するにつれ、支出はクロアチアの大企業および多国籍企業の子会社に集中し、国境を越えた学際的ソリューションを提供できる企業が優位に立ちます。

FDI主導のM&Aパイプラインがディールアドバイザリー需要を高める

2025年11月に施行された外国直接投資審査法により、EEA域外の投資家は10%以上の取得について届け出が義務付けられ、審査期間が最長150日に延長され、3年間の遡及権限が付与されます。この複雑さにより評価の不確実性が増し、デューデリジェンスの作業量が増加し、規制リスクマッピング、所有権追跡、委員会連絡サービスへの需要が高まっています。2014年から2025年にかけての累積FDIが300億ユーロ(333億USD)を超え、Podravkaの3億3,300万ユーロ(3億6,963万USD)の農業買収などの大型案件を背景に、クロアチアは活発な取引市場であり続けています。法務・財務・政策の専門知識を組み合わせたコンサルティング企業は、特に投資家が審査遅延や拒否権のリスクを軽減する構造を求める中で、差別化されたアドバイザリーポジションを確保しています。2025年の欧州投資銀行による5億3,600万ユーロ(5億9,596万USD)の融資フローが、国境を越えた資本に関連する下流のプロジェクト準備マンデートをさらに促進しています。

ユーロ採用後のニアショアデリバリーの成長

ユーロ圏加盟により通貨リスクが排除され、シェンゲンアクセスによりコンサルタントの移動が簡素化され、ドイツ、オーストリア、イタリアのクライアントにとってコスト効率の高いニアショアハブとしてのクロアチアの優位性が強化されました。ザグレブのシニアソフトウェアアーキテクトの報酬は西欧の同業者の約70~80%であり、コンサルティング企業はトランスフォーメーションプロジェクトを競争力のある価格で提供しながら魅力的なマージンを維持できます。英語能力は世界トップ10にランクされており、ドイツ語とイタリア語の広範な流暢さが主要クライアント市場との文化的整合性を高めています。企業はますますハイブリッドデリバリーを採用し、分析作業をリモートで分担し、重要なマイルストーンのためのオンサイトワークショップを確保することで、関係の深さを犠牲にすることなく出張コストを削減しています。スプリットおよびその他の第二層都市のサテライトオフィスが能力を拡大し、ザグレブのシニア人材のボトルネックを緩和し、高付加価値のニアショアエンゲージメントに対するクロアチア経営コンサルティングサービス市場の魅力を維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンサルタント人材の西欧への流出 | -1.4% | ザグレブおよびスプリットのテクノロジーハブ | 短期(2年以内) |

| 国内対象市場の小規模さと料金感応度 | -0.8% | 国内全体 | 長期(4年以上) |

| 断片化した公共部門の調達フレームワーク | -0.6% | 国内全体、自治体および中央入札 | 中期(2~4年) |

| フリーランスプラットフォームが価格に下方圧力をかける | -0.4% | 国内全体、デジタルおよびITコンサルティング | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンサルタント人材の西欧への流出

クロアチアは毎年約1,200人のICT専門家を失っており、主要技術系学部のトップ卒業生の40%が、給与が国内水準の3倍になることもあるドイツ、オーストリア、アイルランドへ直ちに移住しています。ザグレブだけで7,500~9,000件のICT職が未充足であり、シニアクラウドアーキテクト、AIエンジニア、サイバーセキュリティ専門家をめぐる激しい競争が生じています。クロアチアの外資系子会社は国内企業より30~40%高い報酬を支払うことが多く、地元コンサルティングのマージンをさらに圧迫しています。首都圏外でのニッチなシニア職の採用にかかる期間は現在平均4ヶ月以上であり、企業はオフショアスタッフィングやプロジェクト遅延に頼らざるを得ない状況です。[4]KiTalent Research Team、「スプリットのICTセクターは急成長しているが採用は遅い:クロアチア第二のテクノロジーハブを支える人材ボトルネック」、kitalent.com 持続的な人材流出は、クロアチア経営コンサルティングサービス市場の最も急成長するセグメントを支えるデジタルトランスフォーメーションおよびAIエンゲージメントのデリバリー能力を直接制約しています。

国内対象市場の小規模さと料金感応度

800億USD未満(888億USD)のクロアチア経済は民間部門のコンサルティング予算の規模を制限しており、SMEは依然として価格感応度が高く、成功報酬型または高度にモジュール化された料金体系を求めることが多いです。バウチャーなどの公的資金支援メカニズムは参入障壁を下げる一方で、エンゲージメントあたりの請求可能時間を上限設定します。国内クライアントはグローバル企業の料金とフリーランスプラットフォームの提供価格を頻繁に比較し、従来型企業にサービスのアンバンドルや縮小されたスコープの受け入れを迫っています。ニアショア需要が地域の制約を相殺するのに役立つ一方で、外国クライアントへの依存は企業を為替変動や外部経済サイクルにさらします。これらの要因が相まって、有利な成長促進要因にもかかわらず収益拡大の可能性を抑制し、クロアチア経営コンサルティングサービス市場全体の収益性を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:デジタルトランスフォーメーションが低い基盤から台頭

デジタルトランスフォーメーションコンサルティングは最も急成長するラインであり、2031年にかけてCAGR 11.09%で成長していますが、2025年のクロアチア経営コンサルティングサービス市場で28.23%のシェアを保持した戦略コンサルティングには依然として及びません。2026年から始まる義務的な電子インボイス発行、国家復興・強靭化計画の資金調達、AIの普及がクライアントをエンドツーエンドのテクノロジーロードマップへと向かわせています。戦略エンゲージメントは市場参入、合併後統合、成長ブループリントにおいて取締役会レベルの関連性を維持していますが、多くはデジタル成果物を組み込むようになっています。オペレーションズコンサルティングはインダストリー4.0の準備格差から恩恵を受けており、製造業者はレガシープロセスとスマートファクトリーの野望を橋渡しするリーンプログラムと自動化監査を求めています。財務アドバイザリーおよびリスク・コンプライアンスは、複雑な評価とガバナンス再設計を必要とするFDI審査法、CSRDの監査、DAC8データ交換規則によって引き続き支えられています。これらのダイナミクスが相まって、戦略・技術・リスクのスキルを融合した学際的チームへと予算配分が向かっています。

低い出発点にもかかわらず、デジタルトランスフォーメーションの勢いは2031年までに全体の収益構成を再形成するほど大きいです。純粋な戦略業務に流れるクロアチア経営コンサルティングサービス市場規模は、絶対的な支出が増加しても、クライアントがクラウド移行、サイバーセキュリティ強化、データプラットフォーム構築をトランスフォーメーション予算に組み込むため、比率的にはわずかに低下するでしょう。独自のアクセラレーターやエコシステムパートナーシップを持つ企業が大規模なプロジェクトスコープを獲得し、単一分野のブティックはサブコントラクター的な地位に追いやられるリスクがあります。最近のエージェンティックAIパイロットによって促進された会話型AIに関するアドバイザリーは、新たなサービスニッチが急速に普及する様子を示しています。その結果、サービスラインの境界が曖昧になり、競争上の差別化はニアショアのコスト水準で学際的チームを統括する能力に軸足を移しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:SME需要が企業予算を上回る

大企業は2025年のクロアチア経営コンサルティングサービス市場の70.79%を占めており、これはCSRD、FDI審査、複数国にわたるコンプライアンス負担を担い、統合的なアドバイザリーを必要とするためです。平均エンゲージメント価値は100万USDを超えることが多く、複数年にわたるトランスフォーメーションロードマップに及ぶため、企業は専任のオンサイトチームを配置できます。ESG報告とグローバル税務整合に関する取締役会レベルの緊急性が、経済サイクルを通じてこのセグメントの支出の回復力を維持しています。ただし、調達の高度化と料金ベンチマーキングがマージン圧力を高め、ベンダーはオンショアとニアショアのブレンドチームでデリバリーするよう促されています。

中小企業は支出基盤をより速く拡大しており、バウチャースキーム、都市開発基金ローン、EDIH CROBOHUB++支援によってコンサルティングが適格コストとして指定されることで、2031年にかけてCAGR 10.17%と予測されています。これらの補助金が料金感応度を緩和し、助成金準拠のアドバイザリーマンデートの予測可能なファネルを生み出しています。SMEに帰属するクロアチア経営コンサルティングサービス市場規模は企業プールより小さいものの、その成長率は、反復可能なテンプレートベースの業務を求める中堅および専門ブティック企業にとって戦略的優先事項となっています。エンゲージメントモデルは多くの場合、モジュール式の作業パッケージ、成功報酬型価格設定、能力構築ワークショップを含み、SMEが大規模な内部チームなしに新しいプロセスを吸収できるようにしています。

デリバリーモデル別:ハイブリッドが新たな標準に

オンサイトコンサルティングは2025年に60.07%のシェアを保持しており、これはクロアチアのクライアントが戦略策定、ステークホルダー調整、変革管理ワークショップにおいて対面での協働を依然として好むためです。欧州の国境を越えたバイヤーも、プロジェクトのマイルストーンで経営幹部の承認が必要な場合、ザグレブやスプリットでの定期的な対面セッションを重視しています。シェンゲン加盟後に移動制限が緩和され、管理上の摩擦を軽減しながら対面ワークショップが実現可能な状態を維持しています。

リモートおよびバーチャルコンサルティングはCAGR 9.76%で成長すると予測されており、堅牢なブロードバンド、ユビキタスなコラボレーションツール、出張コスト削減へのクライアントの圧力を活用しています。ほとんどの新しいスコープは、主要ワークショップをオンサイトデリバリーに確保し、分析、コーディング、ドキュメント作成をバーチャルチームに移行するハイブリッド構造を採用しています。このブレンドにより関係の深さを守りながら、西欧クライアントに対してクロアチアのニアショア労働裁定を活用できます。完全バーチャルデリバリーのクロアチア経営コンサルティングサービス市場シェアは依然として控えめですが、その着実な増加により企業はセキュアなデジタルワークスペース、リモートファーストのプロジェクトガバナンス、非同期コミュニケーションのプレイブックへの投資を迫られています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがペースを設定

ITおよび通信は2025年のクロアチア経営コンサルティングサービス市場で22.34%のシェアを持つ最大のクライアント垂直市場であり続けており、コアネットワークの近代化、クラウド移行、サイバーセキュリティのアップグレードによって支えられています。通信事業者はAI主導の顧客体験パイロットの早期採用者としても機能し、複数フェーズのトランスフォーメーションロードマップを生み出しています。製造業は、欧州の同業者を依然として下回る平均準備スコアを向上させようとする工場がリーンおよびインダストリー4.0のアドバイザリーを引き続き求めています。

ヘルスケアはCAGR 9.92%で最も速い成長を遂げると予測されており、プロセス再設計と技術統合を必要とするeヘルス戦略開発計画、遠隔医療の展開、電子健康記録の相互運用性の取り組みから恩恵を受けています。手頃な住宅、海上モビリティ、ブルーエコノミースキルに関する公共部門プログラムが沿岸都市に追加のアドバイザリーマンデートを流入させ、エンドユーザーの構成を広げています。銀行・保険はデジタルバンキングプラットフォームと規制コンプライアンスへの支出を加速させており、観光業は訪問者体験を向上させるためにデスティネーションマーケティングとサステナビリティコンサルタントを活用しています。これらの変化が総体的にプロジェクトパイプラインを多様化し、特定の垂直市場への過度な依存を軽減し、クロアチア経営コンサルティングサービス市場の健全な成長を支えています。

地理的分析

ザグレブが需要の中心であり、国内ICT労働力の約60%と主要グローバルコンサルティングブランドの本社を擁しています。その優位性は、高付加価値のトランスフォーメーションおよびコンプライアンスプログラムを委託する企業本社、省庁、金融規制当局の集中に基づいています。同市場はまた、グローバル企業がデータ分析、財務、法務サポートユニットを共同配置する地域デリバリーセンターを擁しており、集積効果を強化しています。

スプリットは4,800人以上のICT人材プールと二桁の年間成長率を持つ第二のテクノロジーハブとして位置付けられています。国際ソフトウェア企業の現地子会社や国内スケールアップ企業が、プロセス改善とAI設計タスクをコンサルティングパートナーにアウトソーシングするケースが増加しており、地域パイプラインに深みを加えています。リエカ、プーラ、ドゥブロヴニクなどの沿岸都市は、EU軍事モビリティ助成金とスマートアイランドパイロットに支えられたブルーエコノミー、港湾インフラ、観光戦略に関連した専門マンデートを生み出しています。

内陸のパンノニア地方は製造業と農業に依存しており、インダストリー4.0の監査とEU共通農業政策のコンプライアンス業務を促進しています。大学の研究プロジェクトを中心に新興テクノロジークラスターが形成されている北部クロアチアは、イノベーションロードマップとスピンアウトの商業化アドバイスを求めています。EU規制は全国一律に適用されますが、執行の高度化は異なり、プレミアムアドバイザリー需要はザグレブに集中したままです。それでも、2026年初頭に導入された電子調達の閾値が自治体入札の可視性を高め、クロアチア経営コンサルティングサービス市場への地理的参加を徐々に広げています。

競争環境

Deloitte Croatia、PwC Croatia、KPMG Adria、EY Croatiaなどのグローバル企業が、McKinsey Croatiaなどの戦略専門家やHorwath HTL Croatiaなどのセクター特化型プレーヤーと真っ向から競合しています。ビッグフォーの事務所は地域デリバリーハブとアライアンスを活用しており、例えばDeloitteの2026年3月のElevenLabsとの提携によりエージェンティックAIアクセラレーターをクライアントロードマップに組み込み、中堅競合他社との技術格差を広げています。KPMGの2024年のクロアチア、スロベニア、ボスニアの各ユニットのKPMG Adriaへの合併により400人以上の専門家が統合され、親ネットワークの高度なプラットフォーム投資のための3億USDの収益閾値を満たしました。

HapptoryやUHY Croatiaなどのブティックコンサルタンシーは、規模よりも関係資本と地域知識が優位に立つEU資金申請、SME能力構築、ブルーエコノミーのニッチでシェアを守っています。それでも、CSRDとFDI審査の複雑さの増大が企業を法務・税務・技術にわたる学際的チームを擁する企業へと向かわせ、大型プロジェクトをトップ層に集中させています。フリーランスプラットフォームと雇用主代行プロバイダーが、西欧のバイヤーをクロアチアの専門家と直接マッチングすることで標準的な調査、プロセスマッピング、基本的なシステム設定の価格水準を圧縮し、コモディティ案件を奪っています。

競争の激しさはデジタルトランスフォーメーションとESGコンプライアンスで最も高く、義務的なタイムラインが時間的に限定された需要スパイクを生み出しています。企業は料金値引きだけでなく、独自のアクセラレーター、セクタープレイブック、ニアショア人材プールによって差別化を図っています。Roland BergerのクロアチアユニットのLiquidationに示されるように、地域統合を欠く中堅国際ブランドは、高度専門サービスへの転換や大規模アライアンスへの参加を行わない限り撤退リスクがあります。全体として、クロアチア経営コンサルティングサービス市場は、グローバルなツールと地域のデリバリー経済性およびセクター固有のインサイトを組み合わせたプレーヤーを優遇しています。

クロアチア経営コンサルティングサービス産業のリーダー企業

Deloitte Croatia

PwC Croatia

EY Croatia

KPMG Croatia

McKinsey and Company Croatia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Deloitte Central Europeがエンタープライズがコアシステムと統合されたオムニチャネルAIエージェントを構築・管理するのを支援するエージェンティックAIソリューションを展開するためにElevenLabsと提携し、地域初のビッグフォーと会話型AIのアライアンスを実現しました。

- 2026年3月:HBORがS&Pの格付けを「A」に引き上げられ、適格SME近代化プロジェクトに対して元本の最大50%の免除を伴う新たなエネルギー効率融資ラインを発表しました。

- 2026年1月:クロアチアが行政協力法の改正によりDAC8およびDAC9を施行し、新たな税務データ交換および暗号資産報告義務を発動しました。

- 2026年1月:国内B2B電子インボイス発行の義務化が施行され、企業はコンプライアンス対応プラットフォームの導入とVATワークフローの更新が求められました。

クロアチア経営コンサルティングサービス市場レポートの範囲

クロアチア経営コンサルティングサービス市場の経営コンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスク・コンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよび資源、公共部門、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスク・コンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよび資源 |

| 公共部門 |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスク・コンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよび資源 | |

| 公共部門 | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

クロアチアの経営コンサルティングサービス市場の現在の規模はどのくらいですか?

市場は2025年に3億8,309万USDに達し、2026年には4億1,996万USD、2031年には6億4,738万USDに拡大すると予測されています。

クロアチアで最も急成長しているコンサルティングサービスラインはどれですか?

デジタルトランスフォーメーションコンサルティングは、2026年から2031年にかけて最も高いCAGR 11.09%を記録し、他のすべてのサービスラインを上回ると予測されています。

SMEのコンサルティング需要がこれほど急速に増加している理由は何ですか?

バウチャープログラム、都市開発基金ローン、EUデジタルヨーロッパ助成金がアドバイザリーコストを事前資金調達し、SMEの支出を2031年にかけてCAGR 10.17%と予測される水準まで引き上げています。

クロアチアのユーロおよびシェンゲン加盟はコンサルティングデリバリーにどのような影響を与えますか?

通貨リスクの排除とシームレスな国境を越えた移動が、西欧クライアント向けのオンサイトとリモートのハイブリッドプロジェクトモデルを可能にするニアショアハブとしてのクロアチアの地位を強化しています。

コンサルティング支出の主な規制上の促進要因は何ですか?

CSRDサステナビリティ報告、FDI審査法、DAC8およびDAC9税務指令、義務的なB2B電子インボイス発行が、コンプライアンス、リスク、取引アドバイザリーへの持続的な需要を生み出しています。

最も強い成長可能性を提供するエンドユーザー産業はどれですか?

国家eヘルス戦略開発計画と遠隔医療投資に支えられたヘルスケアは、2031年にかけてCAGR 9.92%でコンサルティング支出が成長すると予測されています。

最終更新日: