クリケットOTT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

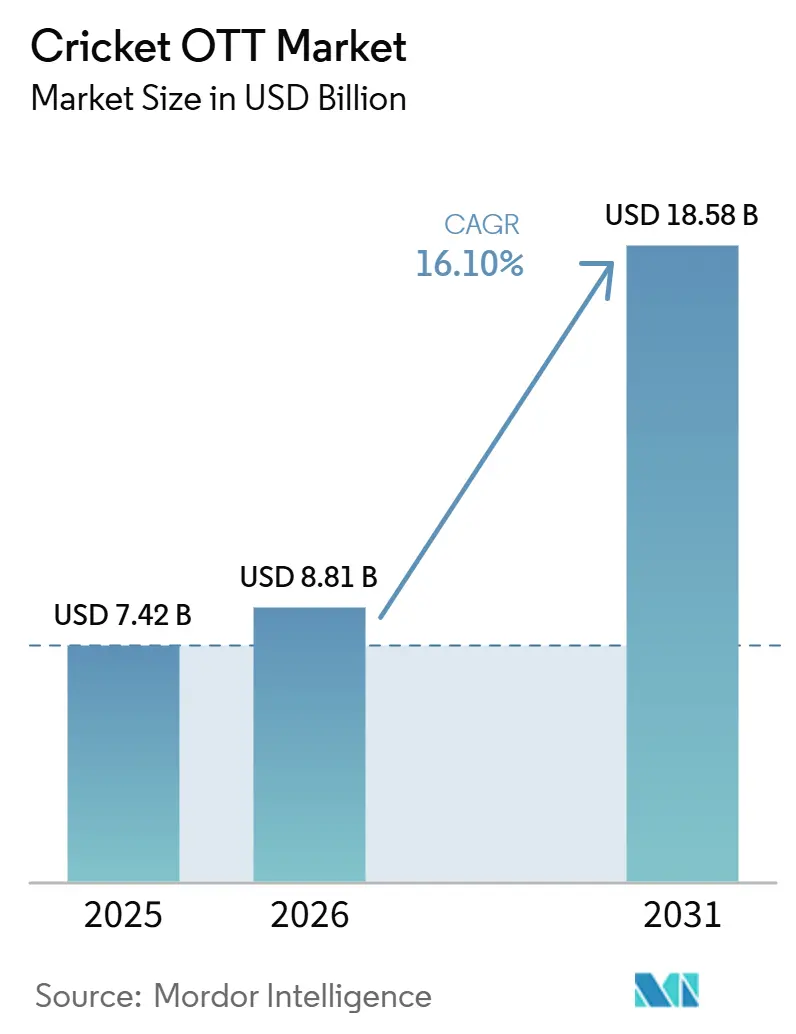

| 市場規模 (2026) | 8.81 十億米ドル |

| 市場規模 (2031) | 18.58 十億米ドル |

| 成長率 (2026 - 2031) | 16.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるクリケットOTT市場分析

クリケットOTT市場規模は、2025年に74.2億米ドル、2026年に88.1億米ドルと予測され、2026年から2031年にかけてCAGR 16.10%で成長し、2031年までに185.8億米ドルに達する見込みです。クリケットOTT市場は、プレミアムクリケット権利が複数の高成長デジタルメディア市場においてライブスポーツストリーミング経済の中心に位置するようになったことで拡大しています。低コストの有料プランと広告支援型リーチを組み合わせたハイブリッドアクセスモデルは、イベント主導型の視聴者をより安定した継続的な収益ストリームへと転換するのに役立っています。コネクテッドTVの普及も収益化を改善しており、大画面でスポーツを視聴するユーザーは通常、より高価値のサブスクリプションを保有し、より高い広告単価を引き付けます。クリケットOTT市場における競争は、地域的な権利集中、サブライセンスパートナーシップ、迅速なハイライト、多言語フィード、インタラクティブな試合中継などのテクノロジー主導の視聴アップグレードによってますます形成されています。主な課題は、上昇する権利コストと収益化の成長の遅れとの間のギャップであり、プラットフォームはスケール、価格規律、イールドマネジメントをより慎重にバランスさせることを迫られています。

レポートの主要ポイント

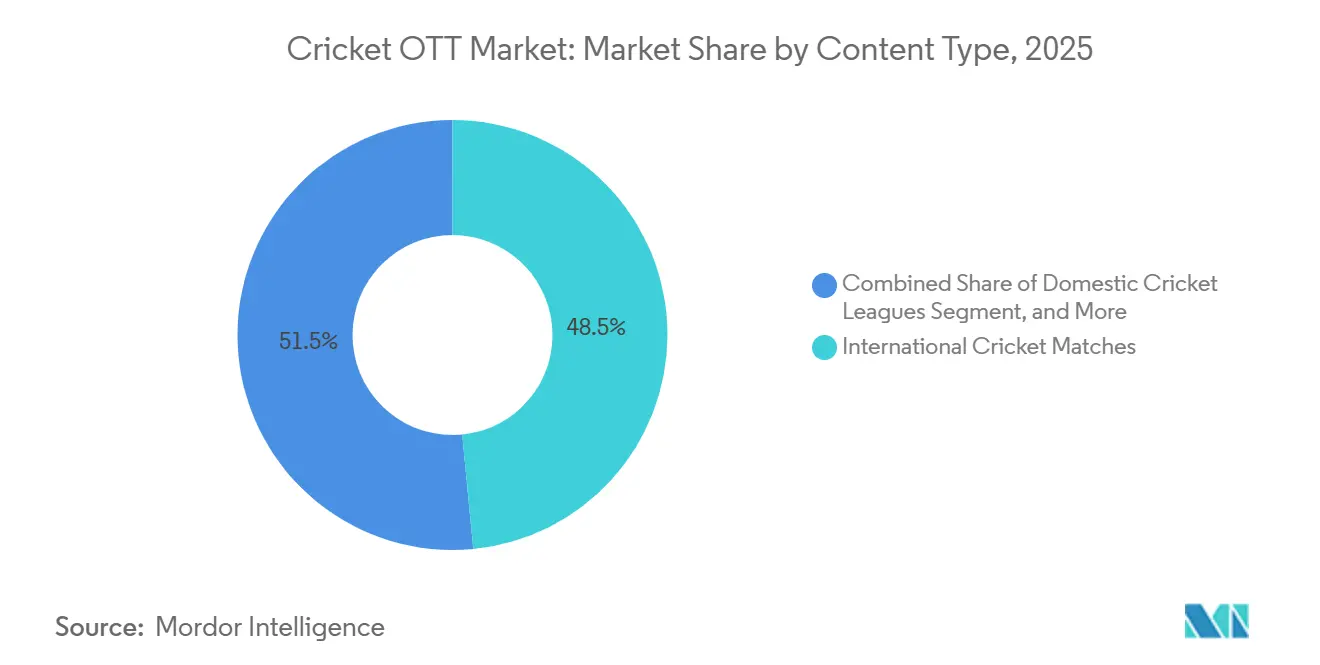

- コンテンツタイプ別では、国際試合が2025年のクリケットOTT市場シェアの48.46%を占め、国内クリケットリーグは2031年にかけてCAGR 16.42%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンおよびタブレットが2025年のクリケットOTT市場規模の60.23%のシェアを占め、スマートTVは2031年にかけてCAGR 16.36%で成長する見込みです。

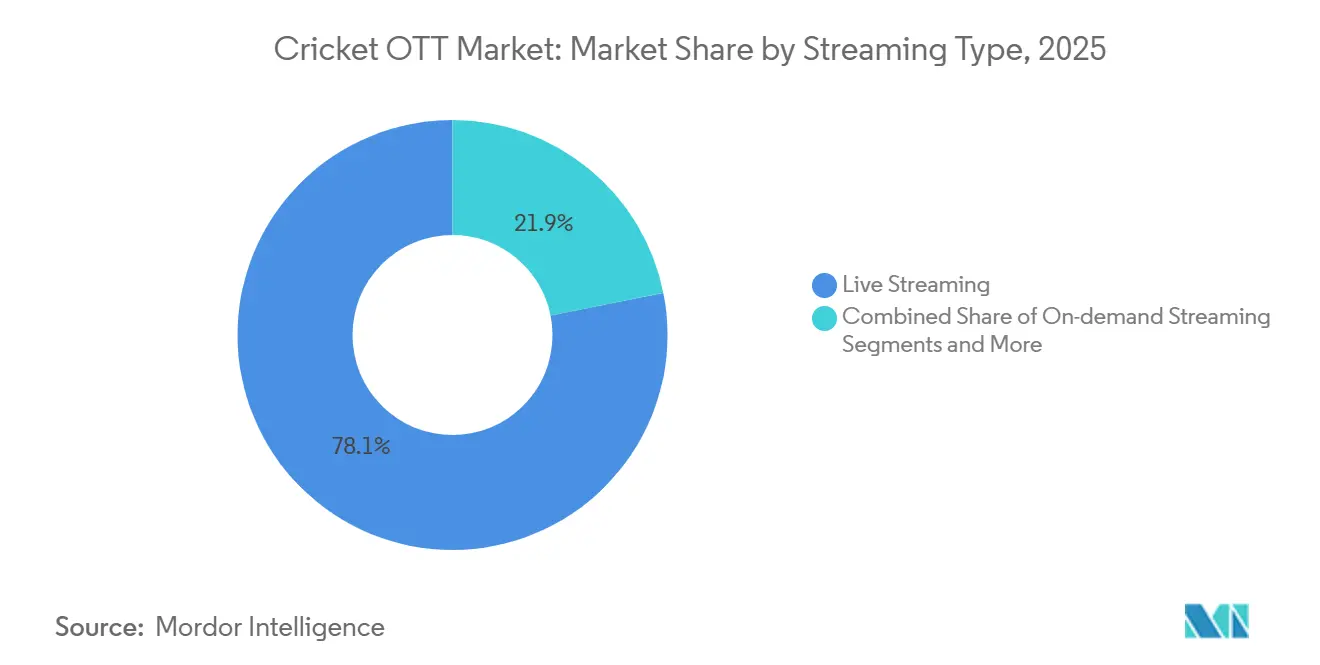

- ストリーミングタイプ別では、ライブストリーミングが2025年のセグメント収益の78.13%を占め、オンデマンドストリーミングは2031年にかけてCAGR 16.58%で拡大する見込みです。

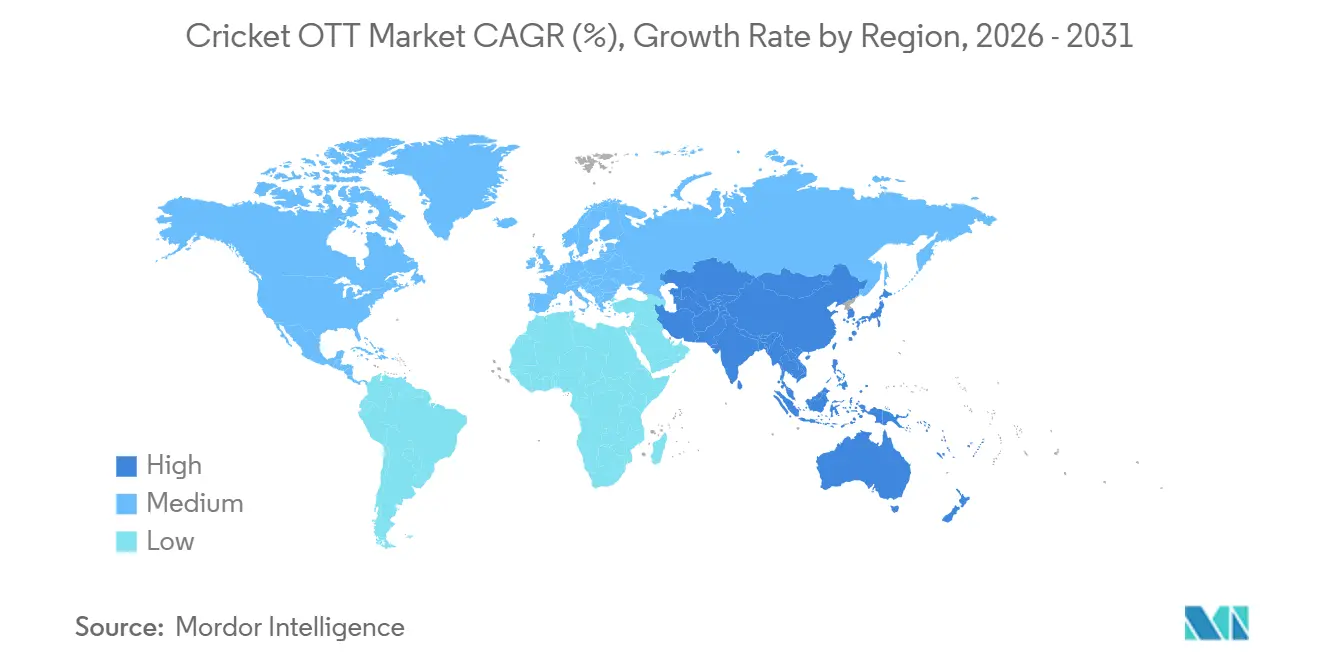

- 地域別では、アジア太平洋が2025年の収益の58.22%を占め、中東が2031年にかけてCAGR 16.72%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクリケットOTT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルスポーツ権利バンドルによる収益化の向上 | +3.5% | アジア太平洋および欧州主導のグローバル | 短期(2年以内) |

| ハイブリッドな無料・プレミアムクリケットアクセスモデルの成長 | +2.8% | アジア太平洋、MENAおよび北米への波及 | 中期(2〜4年) |

| ライブ試合中のモバイルファースト消費の増加 | +2.5% | アジア太平洋、MENA、アフリカ | 中期(2〜4年) |

| パーソナライズされたハイライト、リプレイインタラクティブ視聴の拡大 | +2.0% | インドおよび英国での早期成果を伴うグローバル | 長期(4年以上) |

| プレミアムクリケットストリーミングにおけるコネクテッドTV普及の拡大 | 1.70% | インド、オーストラリア、英国、北米で最も強いグローバル | 中期(2〜4年) |

| 多言語解説と地域化されたコンテンツ体験への需要増加 | 1.50% | アジア太平洋、特にインドおよび多言語クリケット市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルスポーツ権利バンドルによる収益化の向上

サブライセンスおよびバンドル権利契約は、クリケットOTT市場がプレミアム試合在庫を収益に変える方法を変えています。JioStarとSony Pictures Networks Indiaは、インドの2025年および2026年イングランドツアー権利をデジタルと線形配信に分割しました。これは、プラットフォームが既存のテレビ配信を置き換えることなく新たな価値を創出できることを示しています。[1]JioStarチーム、「TATA IPL 2025: 初めての年」、JioStar、jiostar.com 同様のパターンが英国でも見られ、DAZNがIPLストリーミング権利を確保し、ITVが無料放送枠を維持することで、プレミアムデジタル層を構築しながらリーチを確保しました。バンドル権利はまた、スクリーンをまたいだ共有視聴者データを生成し、販売者が誰がいつ視聴したか、ターゲット広告の価格設定方法についてより良い可視性を得ることができます。クリケットOTT市場では、そのクロスプラットフォームデータが権利そのものと同様に重要になっています。なぜなら、それは単一の孤立したプラットフォームが達成できる以上に収益化効率を高めるからです。

ハイブリッドな無料・プレミアムクリケットアクセスモデルの成長

ハイブリッドアクセスは、クリケットOTT市場において有料転換への道を放棄することなくリーチを広げるため、中心的な成長レバーになっています。JioHotstarは2025年2月に3ヶ月149インドルピー(1.8米ドル相当)からのエントリー価格でクリケットペイウォールを開始し、JioおよびAirtelを通じた通信バンドルが多くのユーザーの実質的なアクセスコストをさらに引き下げました。このモデルは、プラットフォームが大衆視聴者を構造化されたサブスクライバーベースに転換し、トーナメントごとの収益変動を少なくしながらプレミアムプランへのアップセルを可能にします。無料ストリーミングはインド以外でも参入戦略として活用されており、CricbuzzのIPL 2026 MENA向けオファリングは、より広範なプレミアム展開前に1日あたり30万人以上のユニーク視聴者を集めました。その結果、クリケットOTT市場は広告が依然として重要でありながら、長期的な安定性のためにサブスクリプションの深度がより重要になるブレンド収益モデルへと移行しています。

ライブ試合中のモバイルファースト消費の増加

モバイル視聴はクリケットOTT市場において最大のアクセス経であり続けており、プラットフォームはモバイルをテレビの縮小版として扱うのではなく、この行動を中心に製品を設計しています。JioHotstarのMaxViewバーティカルフォーマットはTATA IPL期間中のモバイル視聴者の間で支持を集めており、モバイルクリケット視聴が単なる画面特有ではなくフォーマット特有になっていることを示しています。MENAでは、Cricbuzzユーザーがライブストリーミング中に試合ごとにかなりの時間を費やしており、モバイルエンゲージメントがターゲット型試合中広告配置を支えるのに十分な強さを維持できることを示唆しています。地域言語フィードも対象視聴者を拡大しており、IPL期間中にデジタル地域言語視聴時間とコネクテッドTV地域言語視聴時間が強い成長を示しています。クリケットOTT市場では、低コストアクセスとモバイルネイティブ制作を組み合わせた権利保有者が、フル放送を視聴しないかもしれないが、それでもシーズン全体を通じて意味のある広告在庫を生み出す視聴者を獲得しています。

パーソナライズされたハイライト、リプレイ、インタラクティブ視聴の拡大

パーソナライズされた迅速な試合後コンテンツは、クリケットOTT市場をライブイベントウィンドウを超えて拡大させています。JioHotstarは最終デリバリー数分以内に試合ハイライトの遅延を短縮し、ライブアクションとリプレイ消費のギャップを縮め、オンデマンドコンテンツの価値を向上させました。FanCodeも2025年カリビアンプレミアリーグ期間中にAI生成のヒンディー語解説を展開し、より多くの言語と競技にそのアプローチを拡大する計画を示しました。これは、小規模なプラットフォームが従来の放送制作の全コストを負担することなく、より多くのリーグをローカライズできることを意味するため重要です。クリケットOTT市場では、短尺ハイライトとリプレイライブラリも低コストの獲得ファネルとして機能しており、クイックコンテンツへの繰り返しエンゲージメントがライブ試合へのアクセス購入の可能性を高めるからです。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スポーツ権利インフレの上昇と収益化の遅れ | -2.80% | アジア太平洋での最大エクスポージャーを伴うグローバル | 長期(4年以上) |

| ピークトーナメントウィンドウへの広告集中 | -1.80% | アジア太平洋、欧州、MENA | 中期(2〜4年) |

| 高価値広告カテゴリーに対する規制上の制限 | -1.20% | アジア太平洋、MENAへの波及 | 短期(2年以内) |

| 注目度の高いクリケット試合中のネットワーク輻輳とストリーミング品質の問題 | -1.60% | グローバル、特に高同時接続モバイルファースト市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スポーツ権利インフレの上昇と収益化の遅れ

クリケットOTT市場における最大の構造的圧力は、権利価格と実現された収益化の間のギャップが拡大していることです。2023〜2027年のIPLパッケージは4兆8,390億インドルピー(57億米ドル)に達し、その後の予測では、試合数の増加に伴い試合ごとの価値が低下しても、次のサイクルは54億米ドル近辺にとどまる可能性が示唆されました。[2]Variety Staff、「IPLメディア権利は次のサイクルで54億米ドルで横ばいへ」、Variety、variety.com この変化は、市場が積極的な入札から権利コスト規律へと移行したことを示しており、需要が消えたからではなく、収益化が追いついていないからです。JioStarの負担的なスポーツ契約に対する引当金はFY25にピークを迎え、FY26には減少すると予想されています。このトレンドは、規模の大きい事業者でさえ権利関連のコスト圧力を慎重に管理し続けていることを示しています。クリケットOTT市場において、長期的な勝者はより強力なサスクリプションARPU、制作費のより厳格な管理、ライブ試合広告を超えた幅広い収益ストリームを必要とするでしょう。

ピークトーナメントウィンドウへの広告集中

クリケットOTT市場における広告需要は、依然として少数の主要フィクスチャーに過度に依存しています。ICC世界テストチャンピオンシップ決勝では、インドが参加しなかったため強い視聴率にもかかわらず広告量が大幅に減少し、商業的需要がいかに狭いチームの組み合わせに結びついているかが露呈しました。業界の推計では、インド対パキスタンのグループマッチが不在の場合、単一フィクスチャーからのトーナメント広告収益が大幅に減少する可能性も示唆されました。広告主の集中がさらなるリスク層を加えており、少数の主要広告主がICCチャンピオンズトロフィーの総広告量の大部分を占めました。クリケットOTT市場では、売れ残ったトーナメント在庫をより広いシーズン通年またはオンデマンド商品に再パッケージできないプラットフォームが、突然の収益圧縮に最も脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ別:国際試合が収益を牽引し、国内リーグが成長をリード

国際試合は2025年のコンテンツタイプ収益の48.46%を占め、国内クリケットリーグは2031年にかけてCAGR 16.42%で拡大する見込みであり、フランチャイズフォーマットが台頭する中でもクリケットOTT市場がプレミアム国内フィクスチャーに依存し続けていることを示しています。インドの二国間シリーズとICCイベントは、最も広い視聴者集中と短いウィンドウ中の最高の広告主緊急性を集めるため、最強の価格アンカーであり続けています。国内リーグは、より長いシーズンとより多くのリピート視聴を提供するため、少数の孤立したピークイベントへの依存を低下させる異なる種類の価値を構築しています。SA20シーズン3はグローバル視聴者数が37%増加し、フランチャイズクリケットが二次的な付加物ではなく年間を通じたストリーミング資産としての可能性を支持しています。欧州T20プレミアリーグもJioStar、TNT Sports、HBO Max、Willow TV、Cricbuzzを通じた配信でカレンダーに加わり、フランチャイズモデルを新たな視聴市場へと拡大しました。

このミックスは、より長い国内シーズンが短い国際ウィンドウよりも効果的に収益を平準化できるため、クリケットOTT市場の内部バランスを変えています。地域・大陸リーグはデジタルリーチが改善されている中間層を占めていますが、権利構造はより断片化したままであり、試合ごとの収益化はエリートイベントに依然として及びません。女性クリケット、短尺プログラミング、非ライブクリケットコンテンツを含むその他のフォーマットは今日では規模が小さいですが、プラットフォームが年間を通じたエンゲージメントを求める中で、より直接的な権利の注目を集めています。アーカイブおよびショルダーコンテンツの普及もコンテンツベースを拡大しおり、プラットフォームは主要トーナメント間でユーザーをアクティブに保つためにライブ在庫だけに依存する必要がなくなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:モバイルの規模を維持しつつ、コネクテッドTVが収益化を改善

スマートフォンおよびタブレットは2025年のデバイスタイプ収益の60.23%を占め、スマートTVは2031年にかけてCAGR 16.36%で成長すると予測されており、クリケットOTT市場は規模においてモバイル主導であり続けながら、収益品質においてますますテレビ主導になっていることを意味します。手頃な通信バンドルが南アジアとMENAにわたってモバイルアクセスを広く維持しているため、予測期間中に絶対的な視聴条件でその地位が弱まる可能性は低いです。同時に、コネクテッドTVはより高い支払い意欲を持つ視聴者を引き付け、プレミアム広告主にとってより強い魅力を持つため、より重要な収益化サーフェスになっています。IPL 2026のデータでは、コネクテッドTVリーチが前年比22〜27%増加し、コネクテッドTV視聴時間が20%増加し、第45試合時点のシーズンリーチがすでに前シーズン全体に匹敵することが示されました。このパターンは、クリケットOTT市場が単純な代替サイクルで一つのデバイスから別のデバイスへと移行しているのではなく、文脈に応じてデバイス間で使用を重ねていることを示唆しています。

ラップトップおよびデスクトップは、特に先進市場の高齢視聴者や業務に隣接した消費の間で安定したベースを維持しています。ゲームコンソールや音声対応スクリーンを含むその他のデバイスは初期段階にあり、クリケットOTT市場の収益プロファイルをまだ大きく変えていません。より重要な変化は、モバイルがアラート、ソーシャルエンゲージメント、統計を処理し、スマートTVがメインの試合視聴スクリーンになるデュアルスクリーン習慣の台頭です。スクリーン間の移動をシームレスにするプラットフォームは、セッションの継続性が視聴時間と広告配信の両方を強化するため、プレミアムの上昇分をより多く獲得できる可能性があります。

ストリーミングタイプ別:ライブが収益をリードし、オンデマンドが次の層を構築

ライブストリーミングは2025年のストリーミングタイプ収益の78.13%を占め、オンデマンドストリーミングは2031年にかけてCAGR 16.58%で成長すると予測されており、ライブアクションをクリケットOTT市場の中心に置きながら、より速く成長するリプレイおよびハイライト層を開いています。ライブストリーミングは依然として最大の収益基盤を誇っています。なぜなら、クリケットは不確実性、ソーシャルな会話、広告需要がすべて同時にピークに達するときに最も価値があるからです。その経済的論理は、リプレイ品質が向上していても録画コンテンツで再現することは依然として困難です。JioHotstarのAI生成ハイライトは、プレイ終了後数分以内に利用可能となり、ライブとキャッチアップ消費の歴史的なギャップを縮め始めました。[3]JioStarチーム、「TATA IPL 2025: 初めての年」、JioStar、jiostar.com FanCodeの2025年カリビアンプレミアリーグ期間中のAI主導のヒンディー語解説も、オンデマンドおよびローカライズされた制作が従来の完全な放送ワークフローよりも効率的にスケールできることを示しました。

その結果、クリケットOTT市場は同じ権利からより長い時間ウィンドウにわたってより多くの価値を引き出し始めています。FASTチャンネル、リプレイライブラリ、インタラクティブフィードは、ライブ試合を表示するだけのプラットフォームと試合前後に視聴者をアクティブに保つプラットフォームとのギャップを広げています。マルチカムフィードと没入型視聴オプションも、標準的なライブストリームの外に位置するプレミアム広告フォーマットの余地を生み出しています。長期的には、クリケットOTT市場で最も強力なプラットフォームは、ライブとオンデマンドの行動を別々の製品として扱うのではなく、一つの視聴ジャーニーに結びつけるものになる可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の58.22%を占め、同地域はクリケットOTT市場の最大シェアを保有し、現在の期間を通じてグローバル需要の中心にあり続けました。インドは比類のない視聴者規模、プレミアムクリケット権利、拡大するデジタル視聴の深度を組み合わせているため、主要エンジンであり続けました。JioHotstarは2025年3月に月間アクティブユーザー5億300万人に達し、インド市場においてクリケットストリーミングの規模がいかに集中しているかを示しました。JioHotstarはまた、ICC男子T20ワールドカップ2026決勝中にグローバルピーク同時接続数7,250万を記録し、大規模なライブストリーミングインフラのベンチマークをリセットしました。TATA IPL 2026はその後、TVとデジタルを合わせた累計リーチが12億を超え、デジタルリーチが前年比15%増加し、コネクテッドTVリーチが22〜27%増加し、インドが深度とデバイスの多様性を同時に追加していることを示しました。

中東は2031年にかけてCAGR 16.72%で最も速い地域成長を記録すると予測されており、クリケットOTT市場で最も急速に拡大する地域となっています。この勢いは、大規模な南アジア系ディアスポラベースと、より少数のストリーミング事業者に集約されつつある権利環境によって支えられています。STARZPLAYはevisionとのパートナーシップの下、2027年までMENA全域でICCクリケットストリーミングの独占権利を確保し、プレミアムトーナメント配信において強力な地域的優位性をプラットフォームに与えました。また、ICC男子T20ワールドカップ2026とACC男子T20アジアカップ2025のMENA独占ストリーミング権利も確保し、一つの地域サービスへの主要権利の集中を強化しました。CricbuzzのIPL 2026 MENA無料ストリームは、1日あたり30万人以上のユニーク視聴者と1週末で2,600万分の視聴時間を集め、広告支援型アクセスがプレミアムサブスクリプションコアを超えて視聴者を拡大できることを示しました。

欧州と北米は、クリケットOTT市場において主にインドおよびパキスタン系ディアスポラ視聴者と主流T20への関心の緩やかな高まりに牽引された第三の主要収益クラスターを形成しました。英国は欧州の主要ノードであり続け、TNT Sportsがインドで行われる国際クリケットの5年間の権利契約を確保し、DAZNがITVと組んで有料と無料放送を組み合わせたIPL経路を構築しました。北米では、Willow by CricbuzzとTrillerTVが米国とカナダのディアスポラを対象としたストリーミングパートナーシップを正式化し、米国のフランチャイズクリケットが時間をかけてローカルな視聴ベースの構築を支援しています。南米と欧州大陸はクリケットOTT市場の初期段階にとどまっていますが、欧州T20プレミアリーグの開始はそれらの地域でOTTファーストのクリケット需要を構築する最初の体系的な試みとなりました。

競合環境

クリケットOTT市場は適度に集中していますが、その集中は一つのグローバルリーダーによってではなく、地域ごとに組織されています。JioStarは2026年に最大の可視規模で事業を展開しました。なぜなら、IPL、ICC、インド二国間権利を一つのプラットフォームに組み合わせ、そのポートフォリオをホーム市場での比類のないリーチに変えたからです。JioHotstarはTATA IPL 2025期間中に3億人のサブスクライバーと8,400億分の視聴時間を達成し、強力な権利集中が製品がクリケットを中心に構築されているときに規模と維持率の両方に転換できることを示しました。同社はFY26に負担的なスポーツ契約引当金を31%削減し、重い権利圧力の時期を経て収益化規律が改善し始めたことを示唆しました。JioStarの2025年および2026年イングランドツアーのSonyとの取り決めも、サブライセンスがクリケットOTT市場において一回限りの例外ではなく通常の商業ツールになりつつあることを示しました。

DAZNはクリケットOTT市場において、一つのクリケットホームベースに依存するのではなく、国をまたいだスポーツポートフォリオを構築するという異なる戦略を採りました。2025年4月の21.4億米ドルのFoxtel買収はオーストラリアでの地位を拡大し、Kayo SportsとFox Cricketを通じたプレミアムスポーツ配信のより強力な管理を与えました。STARZPLAYは、2027年までの独占ICC権利がプレミアムクリケットストリーミングにおいて防御可能な地域フランチャイズを生み出したMENAへの集中によって地位を強化しました。これらの動きは、最も強力なプラットフォームがあらゆる場所ですべての権利を追いかけるのではなく、配信、価格設定、視聴者データが互いを強化する支配的なクラスターを組み立てていることを示しています。クリケットOTT市場は、一つの地域でプレミアム権利を管理し、サブスクリプション、ターゲット広告、配信パートナーシップを通じて収益化を深化させることができるプラットフォームを報います。

スペシャリストもまた、大規模な権利保有者が常に優先するわけではないギャップを埋めることでクリケットOTT市場を形成しています。FanCodeはユーザーベース1億6,000万人を報告し、AI生成解説、パーソナライゼーション、選択的なリーグ取得を使用して、より広い新興競技と隣接するクリケット地域にサービスを提供しました。バングラデシュ、スリランカ、ネパールへの拡大は、地域スケーリングが大型グローバルトーナメントだけでなく、焦点を絞ったクリケット資産を通じて構築できることを示しました。ホワイトスペースの機会は、権利がより分離可能になり、制作自動化が経済性を改善できる女性クリケットOTTとAI搭載多言語ストリーミングで最も強く残っています。クリケットOTT市場では、プレミアム権利が限られた数の手に集中しているにもかかわらず競争が活発なままである理由は、大規模な統合プラットフォームとより専門化されたサービスの両方に余地があるからです。

クリケットOTT業界リーダー

Disney+ Hotstar Pvt. Ltd.

JioStar India Pvt. Ltd.

Amazon.com, Inc.

DAZN Group Limited

YouTube LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:欧州初のICC公認T20フランチャイズリーグである欧州T20プレミアリーグ(ETPL)は、2026年8月26日から9月20日の初シーズンに向けて、JioStar(インド)、TNT SportsおよびHBO Max(英国およびデジタル)、Willow TVおよびCricbuzz(米国、MENA、東南アジア)と放送契約を締結しました。

- 2026年7月:FanCodeは、Zee EntertainmentのUnite8 Sportsチャンネルとのパートナーシップのもと、インドでインド対ジンバブエ2026 T20Iシリーズを独占ライブストリーミングし、二国間クリケットデジタル権利の主要アグリゲーターとしての地位を拡大しました。

- 2026年3月:JioHotstarはICC男子T20ワールドカップ2026向けに、バーティカルライブストリーミング、360度視聴、マルチカメラフィード、強化されたインタラクティブ機能を含む新しい没入型視聴機能を導入し、プレミアムクリケットOTTオファリングを強化しました。

- 2026年3月:IPL 2026に向けて、JioStarはテクノロジー、FMCG、家電を含むセクターにわたる27の広告パートナーを確保し、クリケット中心のOTTプラットフォームとハイブリッド収益化モデルへの広告主の信頼の高まりを反映しました。

グローバルクリケットOTT市場レポートの範囲

クリケットOTT市場とは、インターネットを通じてライブおよびオンデマンドのクリケットコンテンツを視聴者に直接ストリーミングするオーバーザトップデジタルプラットフォームのエコシステムを指します。試合、ハイライト、関連プログラミングをデバイス間で配信するサブスクリプションアプリ、広告支援型プラットフォーム、放送局所有のストリーミングサービス、スポーツアグリゲーターが含まれます。

クリケットOTT市場レポートは、コンテンツタイプ(国際クリケット試合、地域・大陸クリケットリーグ、国内クリケットリーグ)、デバイスタイプ(スマートフォンおよびタブレット、スマートTV、ラップトップおよびデスクトップ)、ストリーミングタイプ(ライブストリーミング、オンデマンドストリーミング)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 国際クリケット試合 |

| 地域・大陸クリケットリーグ |

| 国内クリケットリーグ |

| その他のコンテンツタイプ |

| スマートフォンおよびタブレット |

| スマートTV |

| ラップトップおよびデスクトップ |

| その他のデバイスタイプ |

| ライブストリーミング |

| オンデマンドストリーミング |

| その他のストリーミングタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| コンテンツタイプ別 | 国際クリケット試合 | |

| 地域・大陸クリケットリーグ | ||

| 国内クリケットリーグ | ||

| その他のコンテンツタイプ | ||

| デバイスタイプ別 | スマートフォンおよびタブレット | |

| スマートTV | ||

| ラップトップおよびデスクトップ | ||

| その他のデバイスタイプ | ||

| ストリーミングタイプ別 | ライブストリーミング | |

| オンデマンドストリーミング | ||

| その他のストリーミングタイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

クリケットOTT市場の現在および予測される価値はいくらですか?

クリケットOTT市場規模は2026年に88.1億米ドルと予測され、2026年から2031年にかけてCAGR 16.10%で成長し、2031年までに185.8億米ドルに達する見込みです。

クリケットストリーミングで最も収益を生み出すコンテンツカテゴリーはどれですか?

国際試合が収益創出をリードしており、2025年のシェアは48.46%です。インドの二国間シリーズとICCイベントが依然として最高のプレミアム視聴者集中を引き付けているためです。

クリケットOTT視聴で最も速く成長しているデバイスはどれですか?

スマートTVは最も速く成長しているデバイスタイプであり、2031年にかけてCAGR 16.36%ですが、スマートフォンおよびタブレットは2025年に依然として最大の60.23%の収益シェアを保有しています。

ライブストリーミングがクリケットOTTにおいて最大の収益ストリームであり続ける理由は何ですか?

ライブストリーミングは2025年のストリーミングタイプ収益の78.13%を占めました。なぜなら、リアルタイム視聴、ソーシャルな緊急性、プレミアム広告需要がライブ試合中に最も強く残るからです。

クリケットOTTサービスで最も速く拡大している地域はどこですか?

中東はディアスポラ需要、OTT普及の高まり、集中したプレミアム権利所有に支えられ、2031年にかけてCAGR 16.72%で成長すると予測されています。

クリケットストリーミングプラットフォーム間の競争を形成しているものは何ですか?

競争は、プレミアム権利の管理、地域独占、通信・放送パートナーシップ、AI生成ハイライト、多言語解説、コネクテッドTV最適化などのプラットフォーム機能によって推進されています。

最終更新日: