クレアチニン測定市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクレアチニン測定市場分析

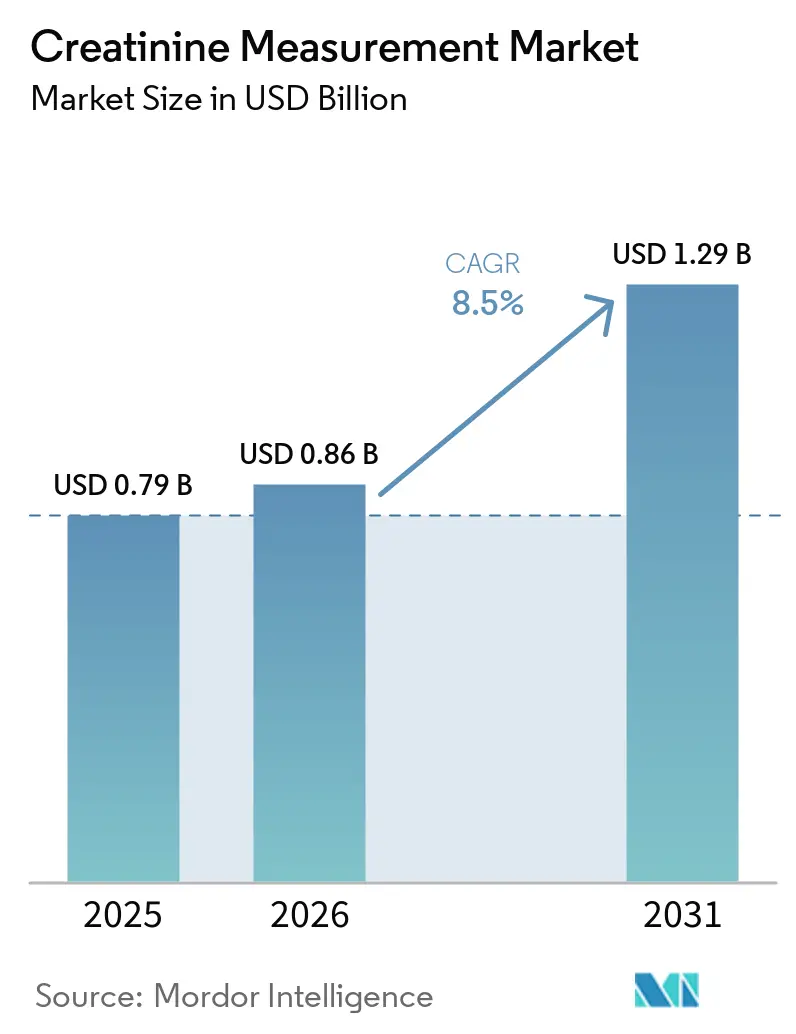

クレアチニン測定市場規模は、2025年に7億9,000万USD、2026年に8億6,000万USDと予測され、2026年から2031年にかけてCAGR 8.5%で成長し、2031年までに12億9,000万USDに達する見込みです。

この拡大は、慢性腎臓病(CKD)患者数の増加、人種を考慮しないeGFR報告を推進する規制上の義務付け、および2分以内に結果を提供するベッドサイドや画像検査室のポイント・オブ・ケア機器への検査移行によって支えられています。病院は、造影前クレアチニンスクリーニングプロトコルを採用する放射線科部門に対応するため、検査室情報システムを更新しており、透析センターは在宅血液透析プログラムに指先穿刺型メーターを組み込んでいます。同位体希釈質量分析法(IDMS)トレーサブルな酵素アッセイと、過去データを再計算するためのミドルウェアを提供するベンダーは、増分需要を取り込む位置にあります。2028年に稼働予定のRocheの6億ユーロ規模の原材料工場などのサプライチェーン強靭化投資は、長期的な試薬供給への信頼を強化しています。

主要レポートのポイント

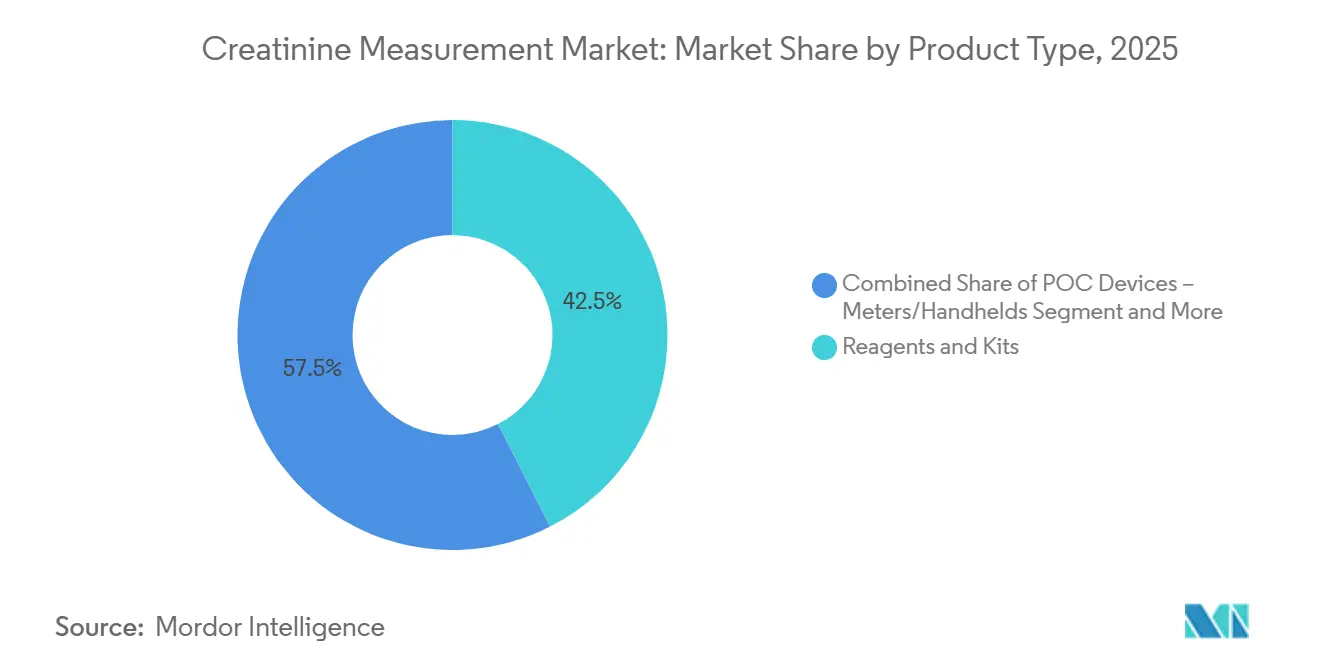

- 製品タイプ別では、試薬・キットが2025年に42.55%の収益シェアでトップとなり、ポイント・オブ・ケアメーターおよびハンドヘルド機器は2031年にかけてCAGR 9.25%で拡大する見込みです。

- 検査方法別では、ヤッフェ法が2025年のクレアチニン測定市場シェアの54.53%を維持し、IDMSトレーサブルな酵素アッセイは2031年にかけてCAGR 9.05%で進展しています。

- エンドユーザー別では、病院・クリニックが2025年収益の45.15%を占め、在宅血液透析の普及に伴い透析センターはCAGR 9.82%で成長すると予測されています。

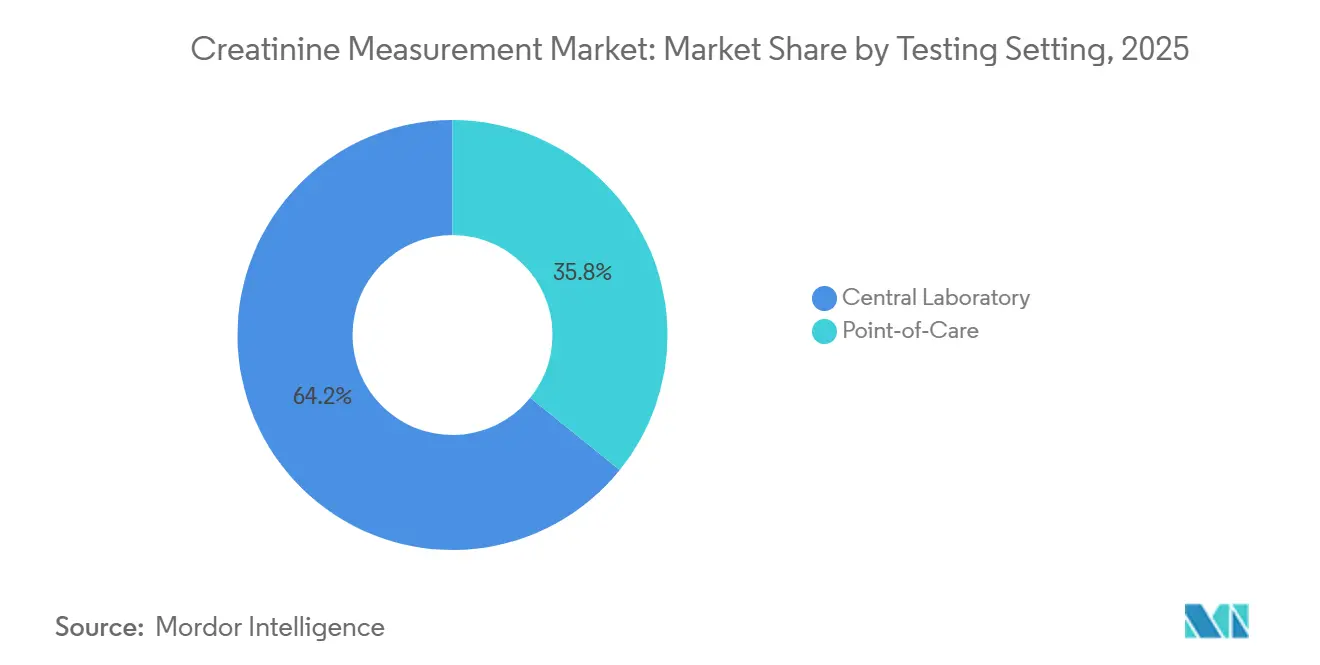

- 検査環境別では、中央検査室が2025年のクレアチニン測定市場規模の64.25%を占め、ポイント・オブ・ケア環境は2031年にかけてCAGR 9.22%で拡大しています。

- 検体タイプ別では、血清・血漿が2025年に69.23%のシェアで優位を占め、全血ポイント・オブ・ケアアッセイは2031年にかけてCAGR 9.33%で拡大しています。

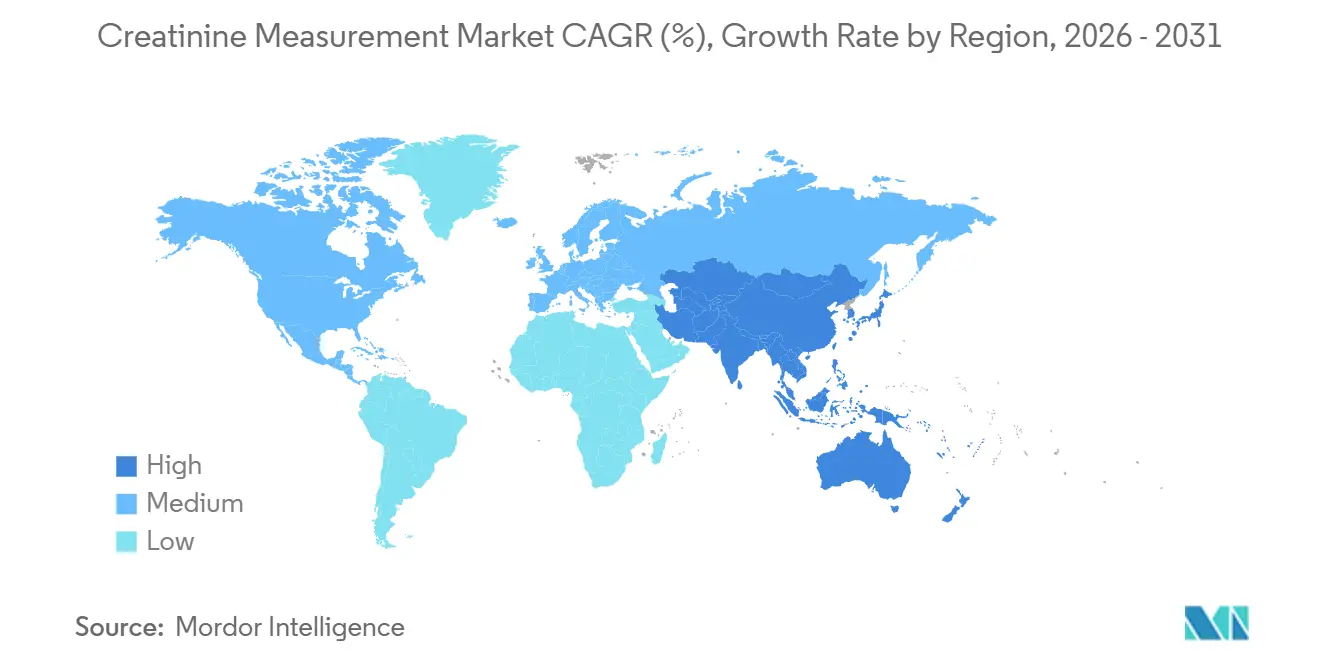

- 地域別では、北米が2025年の市場価値の41.15%を創出し、アジア太平洋地域が2031年にかけてCAGR 9.51%で最も急成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のクレアチニン測定市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CKD有病率の上昇とスクリーニング強化 | +2.0% | 世界全体、北米・中国・インドで急性ニーズ | 中期(2~4年) |

| 放射線科および集中治療におけるポイント・オブ・ケア検査の採用 | +1.5% | 北米、欧州、アジア太平洋都市部 | 短期(2年以内) |

| ヤッフェ法からIDMSトレーサブル酵素アッセイへの移行 | +1.2% | 世界全体、北米および西欧が主導 | 長期(4年以上) |

| 糖尿病および高血圧プログラムにおけるACRスクリーニングの拡大 | +1.3% | 北米、欧州、アジア太平洋・中南米への波及 | 中期(2~4年) |

| 人種を考慮しないCKD-EPI報告の実施 | +0.8% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CKD有病率の上昇とスクリーニング強化

CKDは米国で3,500万人以上の成人に影響を与えており、中国では1億3,200万人の国民が腎機能低下を抱えているものの、中国人患者のうち自身の状態を認識しているのはわずか12.5%にとどまっています。各国の保健機関はクレアチニンおよびeGFR検査をプライマリケアプロトコルに組み込んでおり、中国の2024年地域保健ガイドラインは携帯型分析装置による大規模スクリーニングを指示しています。日本の透析登録では2023年に349,700人の患者が報告されており、それぞれが治療適切性を調整するために毎月クレアチニン検査を受けています[1]日本透析医学会、「2023年年次透析データレポート」、jsdt.or.jp。米国では、メディケアのメリットベースインセンティブ支払いシステムがアルブミン・クレアチニン比の結果を記録した医師に報酬を与え、外来検査量を増加させています。これらのプログラムが合わさって、高頻度の検体を検査室とポイント・オブ・ケアの両チャネルに送り込み、クレアチニン測定市場を持続させています。

放射線科および集中治療におけるポイント・オブ・ケアクレアチニン・eGFR検査の採用

放射線科および集中治療チームは、クレアチニン検査を中央検査室からベッドサイド機器へと移行させ、所要時間を数時間から数分に短縮しています。Abbottのi-STATカートリッジは65µLの全血から2分以内に結果を提供し、2024年のクイーンズランド州ICU研究において中央検査室アッセイとのR²=0.99の相関を示しました。英国国立医療技術評価機構は造影CT前のワークフローにポイント・オブ・ケアクレアチニン機器を推奨し、救急画像診断での採用を加速させています。Nova BiomedicalのStatSensorは指先穿刺から30秒でeGFRを機器上で算出し、地域薬局やタンザニアの低資源HIV診療所での使用を拡大しています。これらの機能は、迅速な意思決定が造影剤誘発性腎症を防ぎ、患者スループットを向上させるクレアチニン測定市場の価値提案を強化しています。

ヤッフェ法からIDMSトレーサブル酵素アッセイへの移行

酵素アッセイへの移行は、補正ヤッフェ法に典型的な検査室間変動7~9%に対処するものです。2024年の英国国立外部精度評価サービスのデータは、酵素検査がKDIGOの5.6%バイアス目標をより一貫して達成していることを示しています。FDAの2024年腎機能ガイダンスは、IDMSに準拠したクレアチニン値から算出されたeGFRを推進し、検査室を酵素試薬へと誘導しています。ベンダーは現在、デュアルワークフローをサポートしており、RocheのCREP2酵素試薬はCREJ2ヤッフェ製剤と共存し、段階的なアップグレードを促進しています。標準化の圧力が高まるにつれ、酵素アッセイはクレアチニン測定市場内で試薬シェアを拡大しています。

糖尿病および高血圧プログラムにおけるACRスクリーニングの拡大

米国糖尿病学会、米国心臓病学会、およびKDIGOは、糖尿病および高リスク高血圧を有する成人に対して年1回の尿アルブミン・クレアチニン比検査を義務付けています。ACRには尿中アルブミンと尿中クレアチニンの両方の測定が必要なため、追加される尿検体ごとにクレアチニン試薬の需要が倍増します。ナトリウム・グルコース共輸送体2阻害薬の普及(エンパグリフロジンは2023年に73億USDの売上を記録し、ダパグリフロジンは58億USD)により、治療安全性を監視するためのベースラインおよびフォローアップのクレアチニン検査の必要性が高まっています。支払者はタイムリーなACR記録に報酬を与え、クレアチニン測定市場に対する構造的な追い風を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヤッフェ法の干渉と方法間変動 | −0.5% | 世界全体、特にレガシーヤッフェプラットフォームを持つ検査室 | 中期(2~4年) |

| 臨床化学における試薬価格圧力とコモディティ化 | −0.6% | 世界全体、北米・欧州で深刻、アジア太平洋で激化 | 長期(4年以上) |

| シスタチンCやNGALなどの腎バイオマーカーによる代替リスク | −0.3% | 北米、欧州、富裕層向けアジア太平洋市場 | 長期(4年以上) |

| 低リスク症例における造影前定期検査を削減するガイドラインの変化 | −0.4% | 欧州(欧州泌尿生殖器放射線学会)、北米への波及の可能性 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ヤッフェ法の干渉と方法間変動

ビリルビンおよびヘモグロビンによる陽性干渉はヤッフェ法の結果を最大20%過大評価させる可能性があり、抗生物質は測定値を抑制し、投薬エラーのリスクをもたらします[2]英国国立外部精度評価サービス、「クレアチニンアッセイ性能研究2024」、ukneqas.org.uk。2025年の臨床検査医学年報のレビューでは、多施設の結果を集計する際に4.6%のLOINCマッピングエラーが示され、非調和化された方法が縦断的データを損なう可能性を強調しています。SiemensのAtellica CHクレアチニン3アッセイはレートブランキングと0.3mg/dLバイアス補正を導入していますが、酵素試薬と比較してコスト主導の慣性に直面しています。これらの問題は、クレアチニン測定市場の堅調な見通しを抑制しています。

代替腎バイオマーカーによる代替リスク

シスタチンCは非典型的な筋肉量を持つ患者において優れた精度を発揮し、NGALは腎障害後数時間以内に上昇しますが、これらの検査費用はクレアチニンの1~3USDに対して20~40USDとなっています。標準化と償還の制限が広範な普及を抑制していますが、心臓外科やICUバンドルなどの専門的な経路がニッチな検査量を転換する可能性があります。NGALとシスタチンCをAI強化予測モデルに統合した研究は、完全な代替ではなく将来の多分析物パネルを示唆しており、クレアチニン測定市場への逆風は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:試薬が継続的な収益源を確保

試薬・キットは2025年収益の42.55%を占め、検査室が複数年の消耗品契約に縛られることでクレアチニン測定市場規模の最大セグメントを確立しています。ポイント・オブ・ケアメーターおよびハンドヘルド機器は、2分以内の所要時間を要求する画像検査室プロトコルに牽引され、2031年にかけて年率9.25%で成長すると予測されています。Beckman CoulterのDxC 500iなどの臨床化学分析装置は1時間あたり800検査を処理し、中央検査室の優位性を守る一方、RocheのCobas c 703はスループットを1時間あたり2,000検査に倍増させ、試薬需要を支えています。

キャリブレーターおよびコントロールは売上規模は小さいものの、NISTのSRM 967bへのアッセイトレーサビリティを確保し、CLIA品質要件を満たしています。ペンツベルクで建設中のRocheの6億ユーロ施設は抗体および酵素生産を自動化し、世界の顧客向けのサプライラインを強化します。Siemensはe接続型Atellicaシステムで98%の稼働率を約束し、サービス差別化を鮮明にしています。新興経済圏では、アジアからのジェネリック試薬が価格圧力をもたらしていますが、バンドルサービス契約と稼働率保証により、多国籍企業はクレアチニン測定市場内での競争力を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検査方法別:ヤッフェ法の設置基盤にもかかわらず酵素アッセイがシェアを拡大

ヤッフェ法は、定着した分析装置群と20~30%のコスト優位性により、2025年のクレアチニン測定市場シェアの54.53%を支配しました。酵素アッセイは、検査室がIDMS標準との整合性強化と干渉低減を求めるにつれ、2031年にかけてCAGR 9.05%で進展しています。クレアチニン測定産業は規制上の後押しからも恩恵を受けており、FDAの投与量ガイダンスは事実上、薬剤ラベルコンプライアンスのために酵素法を優遇しています。

ベンダーはデュアルトラック戦略を追求しています。RocheとBeckman Coulterはヤッフェ法と酵素試薬の両方をラインアップし、予算制約のある検査室が段階的に移行できるようにしています。Siemensの改良ヤッフェアッセイはレガシーシステムの寿命を延ばしつつ、ビリルビン干渉を低減するレートブランキングを提供しています。多施設研究ネットワークが調和されたデータを要求するにつれ、酵素法の普及はヤッフェ法の優位性を侵食し続け、クレアチニン測定市場の勢いを強化するでしょう。

検体タイプ別:静脈穿刺の減少に伴い全血ポイント・オブ・ケアが拡大

血清・血漿は、高スループット分析装置での定常的な静脈穿刺ワークフローを反映し、2025年収益の69.23%を占めました。しかし、全血ポイント・オブ・ケアアッセイは、遠心分離を不要にしてリアルタイムeGFRを提供するAbbottのi-STATやNova BiomedicalのStatSensorなどの機器に支えられ、CAGR 9.33%で成長しています。

尿検査は、プライマリケアガイドラインが数百万人の糖尿病・高血圧患者に対して年1回義務付けているアルブミン・クレアチニン比計算をサポートしています。URITのUC-1800などのFDA認可分析装置は半定量的尿クレアチニンを自動パネルに統合し、カートリッジの需要を拡大しています。2024年に検証されたスマートフォン対応指先穿刺アッセイおよび乾燥血液スポットLC-MS/MS法は、クレアチニン測定市場規模全体を縮小させることなく検体量を再分配する可能性のある分散型モデルを示唆しています。

検査環境別:中央検査室が検査量を維持し、ポイント・オブ・ケアが緊急プレミアムを獲得

中央検査室は2025年収益の64.25%を占め、低単位コストで試薬スループットを促進する自動化スケールと幅広い検査メニューを活用しています。ポイント・オブ・ケア環境はCAGR 9.22%で拡大しており、救急画像診断、透析、プライマリケアにおける即時の意思決定支援によって正当化されるプレミアム価格を活用しています。

QuidelOrthoのVITROSプラットフォームファミリーは定常的な検査室ニーズの90%に対応でき、集中型の効率性を強調しています。しかし、中央検査室を迂回するすべての造影前CT検査や緊急在宅透析調整が、高マージンのカートリッジをベッドサイドメーターに送り込んでいます。償還構造は一般的に利便性プレミアムを認めていますが、支払者のルールは州や適応症によって異なります。このデュアルチャネルの均衡がクレアチニン測定市場全体での価値創造を持続させています。

エンドユーザー別:在宅血液透析の拡大に伴い透析センターが成長をリード

病院・クリニックは2025年収益の45.15%を創出しましたが、571,000人の米国透析患者に対する毎月のクレアチニンモニタリングが在宅血液透析普及の高まりと相まって、透析センターは2031年にかけてCAGR 9.82%の成長が見込まれています。DaVitaは米国で2,713施設、Freseniusは2,236施設を運営しており、それぞれKt/V目標を調整するために定常的なケアに指先穿刺型メーターを組み込んでいます。

診断検査室は外来検査量のバックボーンサプライヤーとして残っていますが、薬局ベースのCKDプログラムやタンザニアのHIV診療所は、非伝統的なチャネルがエンドユーザー需要を多様化している様子を示しています。この文脈において、クレアチニン測定産業は、携帯性と電子健康記録との統合を重視する分散した急成長ニッチと、大量検査室アカウントのバランスを取る必要があります。

地域分析

北米は2025年収益の41.15%を占め、571,000人の透析患者、ACR検査に対するメディケアのインセンティブ、およびeGFR報告を優先するFDAガイダンスに牽引されています[3]米国腎臓データシステム、「2024年年次データレポート」、usrds.org。カナダは救急待ち時間を短縮するためにポイント・オブ・ケア機器に投資しており、メキシコの拡大する民間診断セクターは中価格帯の分析装置を活用しています。

欧州の普遍的医療システムとIVDR規制は方法の標準化を導いています。英国国立外部精度評価サービスのデータは、酵素アッセイがヤッフェ法よりもKDIGOバイアス目標をより良く達成していることを確認し、国民保健サービスの調達を形成しています。Rocheのペンツベルク施設は2028年までに欧州大陸の試薬サプライチェーンを強化するでしょう。しかし、欧州泌尿生殖器放射線学会のリスク層別化プロトコルは放射線科ポイント・オブ・ケアの検査量を抑制する可能性があります。

アジア太平洋地域は地域の中で最も速いCAGR 9.51%を記録すると予測されています。中国の1億3,200万人のCKD患者負担、インドの拡大する検査室チェーン、および日本の世界トップの透析有病率が需要を促進しています。地域保健スクリーニング指令と段階的ケアモデルは携帯型分析装置を優遇しています。韓国とオーストラリアは規模は小さいものの、急速なAI採用と規制の明確性を特徴とし、IDMSに準拠したアッセイの早期普及を促進しています。中東、アフリカ、南米は控えめな検査量を提供していますが、再生整備済み分析装置と低価格試薬を採用しており、湾岸協力会議諸国はプレミアム病院インフラに投資しています。

競合状況

Roche、Siemens Healthineers、Beckman Coulter、Abbott、Thermo Fisher Scientificの5つの多国籍企業が分析装置基盤を支え、消耗品収益をサービス契約に結びつけるレザー・アンド・ブレードモデルを活用しています。Siemensはe接続型Atellicaシステムで98%の稼働率を保証し、サービス差別化を強調しています。Rocheの6億ユーロの垂直統合プロジェクトは原材料供給の保護へのコミットメントを示しています。Beckman CoulterのFDA認可DxC 500iとSiemensのAtellica CHクレアチニン3は、即時の方法移行を強制することなくレガシー機器群を刷新しています。

Nova Biomedical、Randox、DiaSysなどのニッチプレーヤーは、ハンドヘルドメーター、コスト効率の高い試薬、または専門アッセイに注力しています。アッセイのドリフトや異常な結果にフラグを立てるAI搭載ミドルウェアは、特にEU AI法が厳格な市販後モニタリング要件を課す中で、差別化の新たなフロンティアを提供しています。QuidelOrthoのVITROS結果管理プラットフォームとリモート分析装置モニタリングは付加価値サービスのトレンドを体現しています。

新興のイノベーションには、Kidney Week 2024で発表されたスマートフォン対応指先穿刺アッセイおよび乾燥血液スポットLC-MS/MSワークフローが含まれ、患者主導の検査モデルを示唆しています。分散化が加速するにつれ、大量検査室契約と分散したポイント・オブ・ケアチャネルの両方にまたがることができるサプライヤーがクレアチニン測定市場の将来の軌跡を形成するでしょう。

クレアチニン測定産業リーダー

Roche Diagnostics

Siemens Healthineers

Beckman Coulter (Danaher)

Abbott

Thermo Fisher Scientific

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Boehringer IngelheimとDetect The SOS Collectiveは、CKDおよび心血管リスクに対するアルブミン・クレアチニン比スクリーニングの認知向上キャンペーンを開始しました。

- 2026年1月:Truvian Healthは、クレアチニンおよびeGFRを含む9つの分析物についてTruVerusのFDA 510(k)認可を取得し、包括的な腎臓健康カバレッジを持つ初のマルチモーダルベンチトップ分析装置となりました。

世界のクレアチニン測定市場レポートの範囲

レポートの範囲として、クレアチニン測定とは血液または尿中のクレアチニン濃度を定量化する検査室検査です。クレアチニンは筋肉代謝によって産生される老廃物であり、腎臓によって排泄されます。この検査は腎機能を評価し、腎臓病を診断・モニタリングするために一般的に使用されます。

クレアチニン測定市場のセグメンテーションは、製品タイプ、検査方法、検体タイプ、検査環境、エンドユーザー、および地域によって分類されています。製品タイプ別では、市場は試薬・キット、臨床化学分析装置、POC機器(メーター・ハンドヘルド)、POCカートリッジ・ストリップ、キャリブレーター・コントロールを含みます。検査方法別では、ヤッフェ法(速度論的・補正法)と酵素法(IDMSトレーサブル)にセグメント化されています。検体タイプ別では、市場は血液(血清・血漿)、全血(POC)、尿に分類されています。検査環境別では、中央検査室とポイント・オブ・ケアに分類されています。エンドユーザー別では、市場は病院・クリニック、診断検査室、プライマリケア・外来、透析センターで構成されています。地域別では、セグメンテーションは北米、欧州、アジア太平洋、中東・アフリカ、南米を含みます。市場予測は金額ベース(USD)で提供されます。

| 試薬・キット |

| 臨床化学分析装置 |

| POC機器(メーター・ハンドヘルド) |

| POCカートリッジ・ストリップ |

| キャリブレーター・コントロール |

| ヤッフェ法(速度論的・補正法) |

| 酵素法(IDMSトレーサブル) |

| 血液(血清・血漿) |

| 全血(POC) |

| 尿 |

| 中央検査室 |

| ポイント・オブ・ケア |

| 病院・クリニック |

| 診断検査室 |

| プライマリケア・外来 |

| 透析センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 試薬・キット | |

| 臨床化学分析装置 | ||

| POC機器(メーター・ハンドヘルド) | ||

| POCカートリッジ・ストリップ | ||

| キャリブレーター・コントロール | ||

| 検査方法別 | ヤッフェ法(速度論的・補正法) | |

| 酵素法(IDMSトレーサブル) | ||

| 検体タイプ別 | 血液(血清・血漿) | |

| 全血(POC) | ||

| 尿 | ||

| 検査環境別 | 中央検査室 | |

| ポイント・オブ・ケア | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査室 | ||

| プライマリケア・外来 | ||

| 透析センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

クレアチニン検査に対する世界的な需要を牽引しているものは何ですか?

CKD有病率の上昇、人種を考慮しないeGFRに関する規制上の義務付け、およびポイント・オブ・ケア採用の拡大がクレアチニン測定市場を推進しています。

2031年までにクレアチニン測定市場はどのくらいの規模になりますか?

クレアチニン測定市場規模はCAGR 8.5%で2031年までに12億9,000万USDに達すると予測されています。

なぜ酵素アッセイがヤッフェ法よりもシェアを拡大しているのですか?

検査室は干渉の低減とIDMSトレーサビリティの強化を求めており、FDAのeGFR投与量ガイダンスが間接的に酵素アッセイを優遇しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

透析センターは毎月のモニタリングニーズと在宅血液透析の拡大により、2031年にかけてCAGR 9.82%で成長をリードしています。

最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は、中国の未充足CKD負担とインドの検査室拡大に牽引され、2031年にかけてCAGR 9.51%を記録すると予測されています。

ポイント・オブ・ケア検査は所要時間にどのような影響を与えますか?

ベッドサイド機器はクレアチニンおよびeGFRの結果を30秒から2分で提供し、従来の検査室ワークフローから数時間を削減し、臨床的意思決定を改善します。

最終更新日: