クローラー土工機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

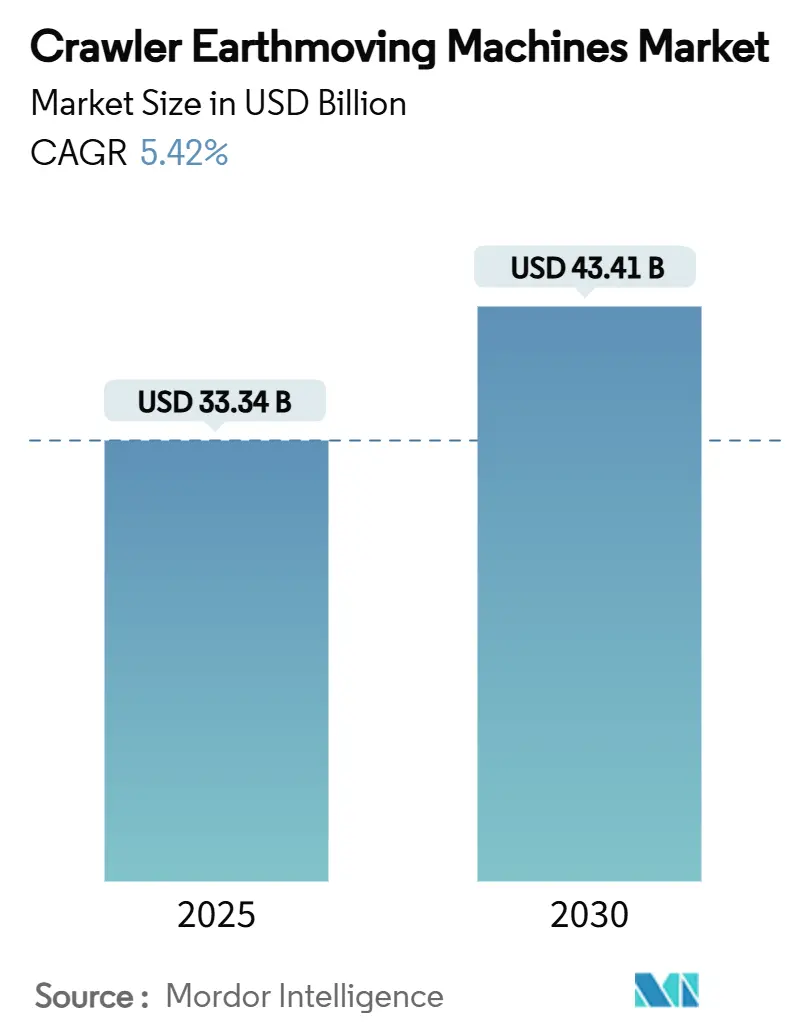

| 市場規模 (2025) | 33.34 十億米ドル |

| 市場規模 (2030) | 43.41 十億米ドル |

| 成長率 (2025 - 2030) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクローラー土工機械市場分析

クローラー土工機械市場規模は2025年に330億3,400万USDとなり、2030年までに434億1,000万USDに達すると予測され、5.42%のCAGRで前進します。堅調な公共事業パイプライン、重機の電動化加速、および自律型後付け技術の採用がこの成長モメンタムを支えています。米国、インド、インドネシアの政府インフラ予算は記録的な入札量と明確な受注視認性に転換されており、欧州およびアジアの一部における排出ゼロ規制がバッテリー電気式バリアントへの需要を押し上げています。ハイブリッドパワートレインを搭載した中型機械は、ディーゼルと完全電動化の間の橋渡しソリューションとして台頭しており、広範な充電インフラを必要とせずに燃料コストを抑制するのに役立っています。一方、レンタル普及率はパンデミック前の水準に回帰しており、フリートオーナーはテレマティクス対応の資産管理プラットフォームを導入して総所有コストを低減し、稼働率を向上させています。リチウム価格の変動に対するサプライチェーンのエクスポージャーと熟練オペレーター不足の深刻化は、引き続き調達基準を形成しており、競争戦略における技術統合の重要性を強化しています。

主要レポートのポイント

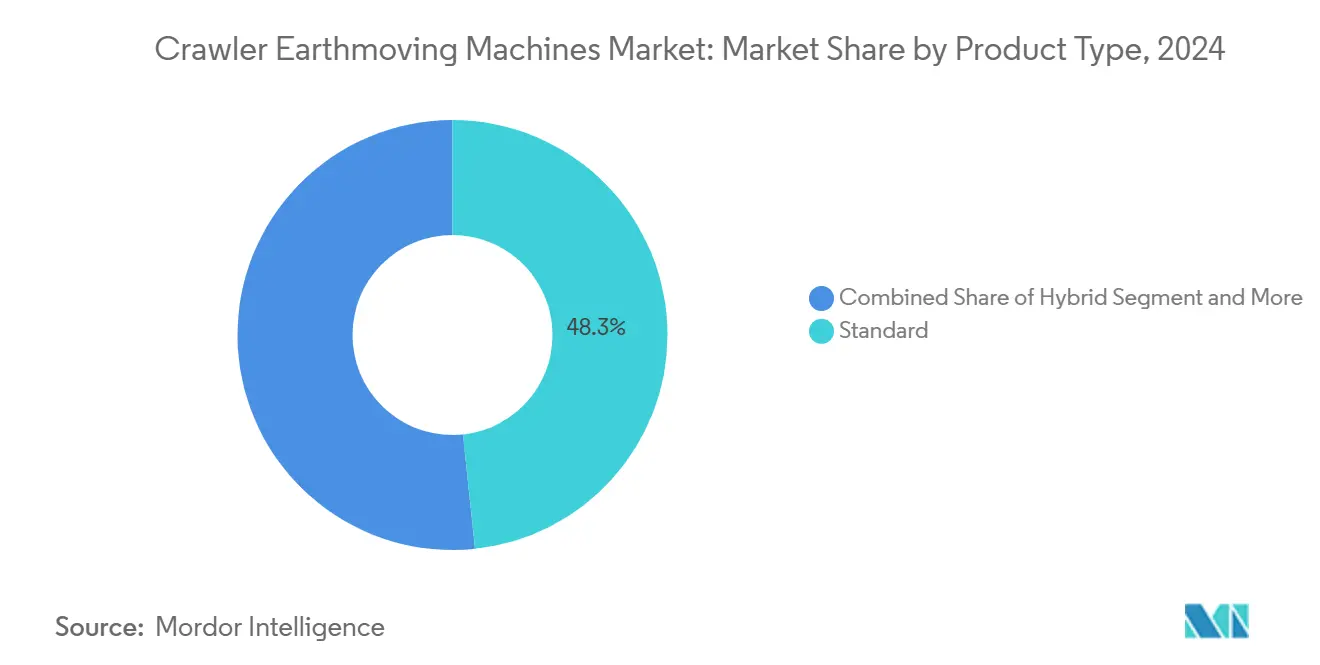

- 製品タイプ別では、標準型クローラー掘削機が2024年のクローラー土工機械市場シェアの48.33%を占め、ハイブリッド型は2030年までに10.76%のCAGRでリードすると予測されています。

- バケット容量別では、2~4 m³セグメントが2024年のクローラー土工機械市場規模の40.97%を占め、2.00 m³未満の機種が2030年までに最速の8.71%のCAGRを記録する見込みです。

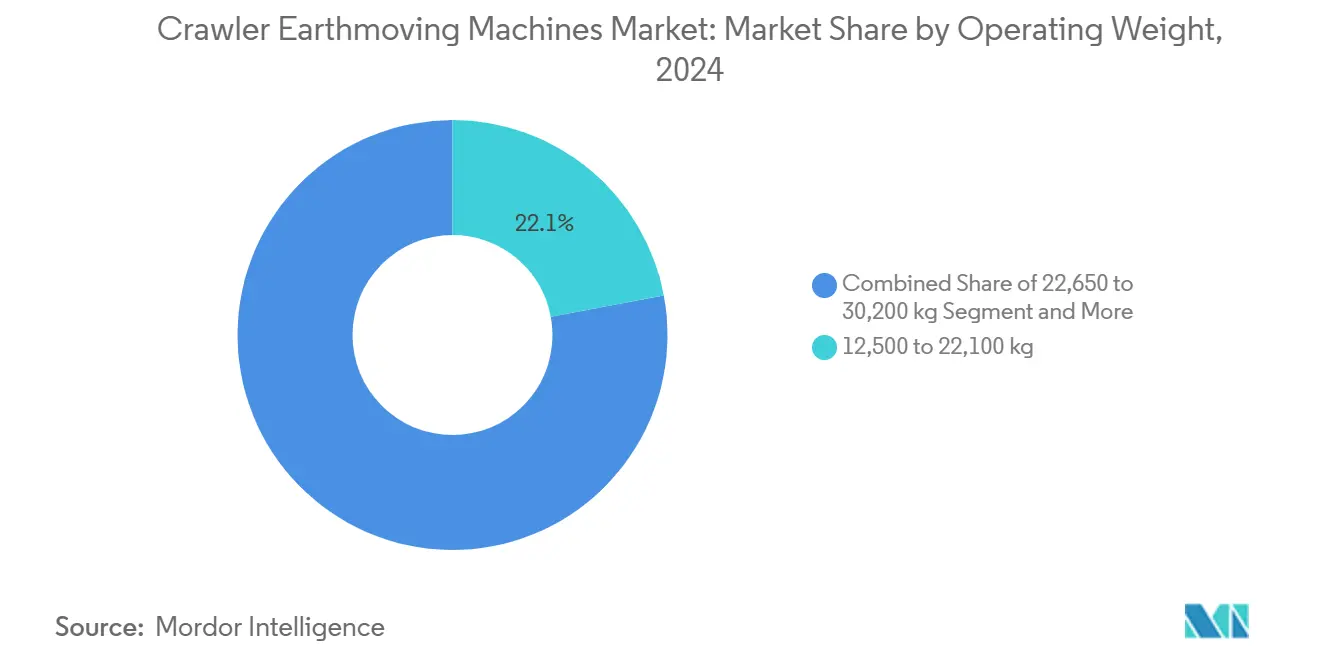

- 稼働重量別では、12,500~22,100 kgクラスの機械が2024年のクローラー土工機械市場規模の22.06%のシェアを占め、7.84%のCAGRで拡大しています。

- 最終用途業種別では、建設が2024年のクローラー土工機械市場規模の64.09%を維持し、鉱業用途は2030年までに8.34%のCAGRで成長すると予測されています。

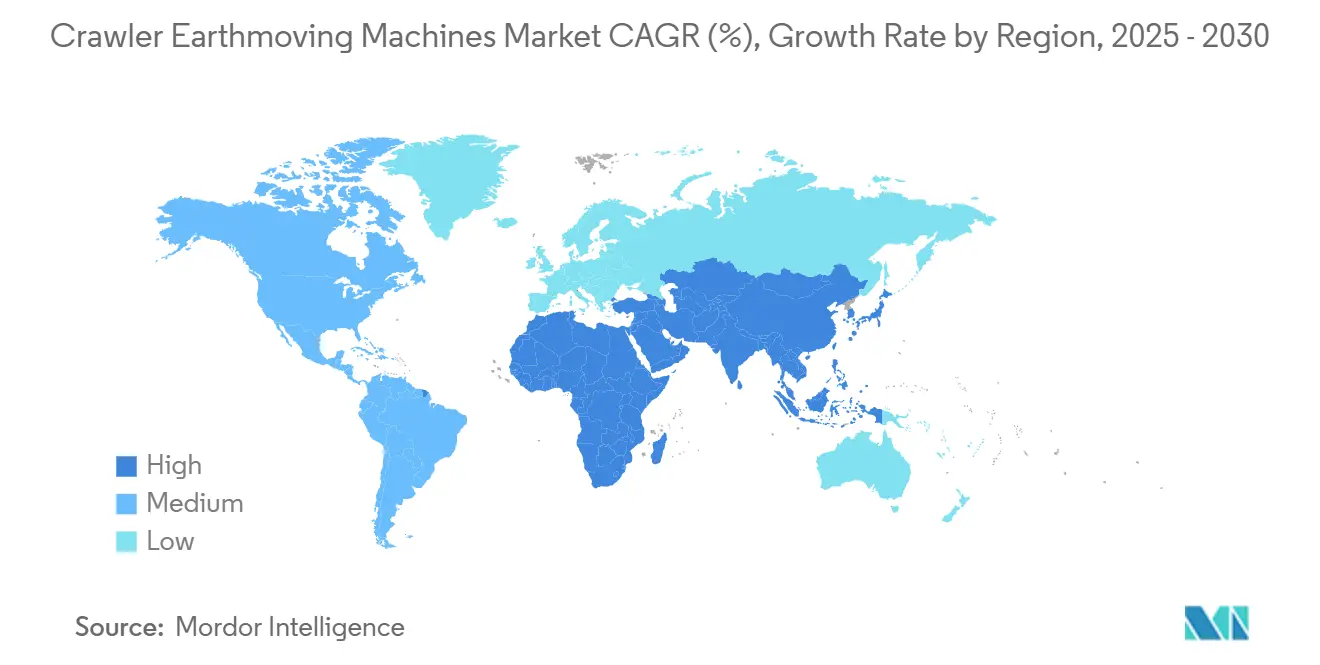

- 地域別では、アジア太平洋が2024年のクローラー土工機械市場シェアの42.03%を占め、2030年までに6.85%のCAGRで前進しています。

クローラー土工機械市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インフラ刺激策の再活性化 | +1.3% | 北米、APACコア、グローバルサプライチェーンへの波及 | 中期(2~4年) |

| 急速な電動化 | +1.1% | グローバル、欧州および中国での早期採用 | 長期(4年以上) |

| OEMテレマティクスバンドル | +0.8% | グローバル、特に北米および欧州 | 短期(2年以内) |

| 自律型「ロボット掘削」 | +0.6% | 北米・EU、APACへ拡大 | 中期(2~4年) |

| グリーンスチール製アンダーキャリッジ | +0.4% | 欧州、北米、APACへの段階的採用 | 長期(4年以上) |

| 重要鉱物露天掘りの急増 | +0.2% | グローバル、資源豊富な地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国、インド、インドネシアにおけるインフラ刺激策の再活性化

米国インフラ投資・雇用法によって資金提供された56,000件以上のプロジェクトが進行中であり、公共道路支出の二桁成長を促進しています。インドおよびインドネシアでも同様の勢いが受注残を満たし続けており、請負業者は解約が最小限で機器稼働率が上昇していると報告しています。現在の波は、強靭な道路、脱炭素化された交通機関、デジタル接続性を優先しており、より高精度でテクノロジー対応の掘削機を必要としています。安定した複数年の資金調達の見通しは、ハイブリッドおよび電気モデルの回収期間を短縮し、クローラー土工機械市場内のフリート更新サイクルを加速させています。[1]「ファクトシート:バイデン・ハリス政権がバイデン大統領のアメリカへの投資アジェンダによって促進された歴史的成果を強調してインフラウィークを開始」、ホワイトハウス、bidenwhitehouse.archives.gov

15トン超機械の急速な電動化

20トンを超えるバッテリー電気式プロトタイプは、都市プロジェクトにおいてディーゼルの稼働サイクルに匹敵しながら、運用コストを最大60%削減します。カリフォルニア州の先進クリーン機器リストはすでに数百の適合モデルを掲載しており、規制上の追い風を示しています[2]「先進クリーン機器」、カリフォルニア州大気資源委員会、arb.ca.gov。リチウムイオンのエネルギー密度の向上と急速充電ソリューションにより、航続距離への不安が軽減され、厳格な騒音・排出規制のある混雑した都市サイトで電気式大型掘削機が実用的になっています。グローバルOEMのロードマップは、2028年以前にすべての主要ブランドが複数の高トン数電気オプションを展開することを示唆しており、クローラー土工機械市場の新たな成長ベクターを固定しています。

TCOを低減するOEMテレマティクスバンドル

現代の掘削機には、ジオフェンシング、予知保全、自動パフォーマンスレポートを組み合わせた工場設置済みの接続機能が搭載されています。混合フリート標準により、請負業者は異なるブランドを1つのダッシュボードで確認でき、管理オーバーヘッドを大幅に削減します。データ駆動型保全契約に連動したサービス収益はすでに製品収益の成長を上回っており、OEMが稼働率保証を収益化するよう促しています。このモデルは一回限りの機器販売を継続的なサービス関係に変換し、長期的な顧客ロックインを組み込み、クローラー土工機械産業全体のライフサイクル収益性を向上させます。

自律型「ロボット掘削」後付けキット

アフターマーケットのセンサーポッドとAIモジュールは、レガシー掘削機を継続的なオペレーター入力なしに溝掘りや整地が可能な半自律型掘削機に変換します。投資家は、数百万台の機械の設置ベースを活用したスケーラブルなビジネスモデルに魅力を感じ、これらの後付けプラットフォームに資本を注ぎ込んでいます。請負業者は労働力不足の緩和、手直しの削減、稼働時間の延長のために自律性を採用しており、互換性のあるクローラー土工機械への需要を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 融資の信用逼迫 | -0.8% | グローバル、特に中小規模の請負業者に影響 | 短期(2年以内) |

| 原材料の価格変動 | -0.6% | グローバル、中国およびインドネシアにサプライチェーンが集中 | 中期(2~4年) |

| 熟練オペレーター不足 | -0.5% | 北米・EU、APACの都市部でも顕在化 | 長期(4年以上) |

| 賃金インフレ | -0.4% | グローバル、先進国市場で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設ローンの信用逼迫

金利の上昇により請負業者のハードルレートが上がり、機器購入が遅延し、短期レンタルへの選好が高まっています。中小企業が最も深刻な影響を受け、より大規模で資本力のあるプレーヤーへの需要集中が進んでいます。この資金調達のボトルネックは、機器需要が購入よりもレンタルにシフトするという二次的効果を生み出し、クローラー掘削機市場の基本的な需要ダイナミクスを変化させています。

リチウムイオン原材料の価格変動

電池グレードのリチウム金属は2025年2月に1メートルトン当たり平均80,354.23USDとなり、電気式クローラー掘削機で見込まれる燃料節約を帳消しにするほどの価格変動を示しています[3]「2025年リチウム価格トレンド:新興市場がグローバルな需給をどのように形成しているか」、SMM Information & Technology Co., Ltd.、metal.com。グローバルな精製能力の70%以上が中国とインドネシアに集中しているため、物流の混乱や輸出規制が生じると、カソードおよびセルメーカーに即座に衝撃波が伝わり、コストがOEMの部品表に直接反映されます。メーカーは現在、複数年の引き取り契約を交渉し、上流の合弁事業に投資し、またはナトリウムイオン化学を試験的に導入して投入コストを安定させようとしていますが、供給契約の価格調整条項は依然としてエンドユーザーへの見積もりに波及しています。フリートバイヤーは予測不可能なバッテリー追加料金に直面しており、これが総所有コストモデルを複雑にし、特にタイトなマージン閾値で運営するレンタルフリートの回収期間を長期化させています。ヘッジとして、請負業者はコモディティ市場が落ち着くまでディーゼルフリートの寿命を延ばすか、ハイブリッド掘削機に転換しており、完全電気式クローラー土工機械の近期採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッド型が牽引力を獲得

標準型掘削機は2024年に48.33%のクローラー土工機械市場シェアで支配的であり、実証済みの信頼性と普遍的なサービスサポートの証となっています。しかしハイブリッドモデルは10.76%のCAGRで上昇しており、充電ダウンタイムなしに最大20%の燃料節約を提供しています。請負業者はハイブリッドを完全電動化に向けた低リスクの橋渡しと見なしており、OEMの後付けプログラムがさらに採用を容易にしています。ショートテールやスーパーロングフロントなどのニッチモデルは、それぞれ狭い都市サイトや深リーチ解体作業に対応し、多様なアプリケーションニーズを補完しています。

ハイブリッド需要は、排出ゼロ義務が完全に発効する前でも、段階的な効率向上が資本を引き付けることを示しています。20トンプラットフォームでの回生スイング技術のデモンストレーションは、保全間隔を短縮しながらディーゼル機械との性能同等性を確認しています。バッテリー価格が下落するにつれて、ハイブリッドは拡大するシェアを獲得でき、クローラー土工機械市場内での戦略的役割を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

バケット容量別:中型セグメントがアプリケーションを支配

2~4 m³バケットを搭載した掘削機は2024年のクローラー土工機械市場規模の40.97%を占め、主流の道路建設、基礎工事、公共事業タスクに対応しています。2.00 m³未満の小容量モデルは8.71%のCAGRを記録しており、精度と機動性が純粋な掘削量を上回る都市公共事業や造園工事によって推進されています。4 m³超の大容量機械は鉱業や大型インフラに不可欠ですが、コモディティ価格に連動した長い販売サイクルに直面しています。

小容量機械の成長軌跡は、建設プロジェクトの特性における根本的な変化を反映しており、都市インフィル開発と公共事業の近代化がコンパクトで機動性の高い機器への需要を生み出しています。さらに、コンパクトな電気モデルの台頭は、密集した都市における低騒音・排出ゼロ機器への規制上の推進力を強調しています。ロングアームアタッチメントとクイックカプラシステムがさらに汎用性を高め、クローラー土工機械産業内の混合プロジェクトポートフォリオ全体で中型バケットが優位性を維持することを確保しています。

稼働重量別:軽量クラスが成長をリード

12,500~22,100 kgクラスの機械は2024年のクローラー土工機械市場シェアの22.06%を占め、7.84%のCAGRで拡大すると予測されています。標準トレーラーの制限内に収まる最適な輸送性を提供しながら、ほとんどの商業工事に十分な油圧パワーを提供します。請負業者は追加の許可コストなしに多様なプロジェクトをこなすために軽量クラスを好んでおり、クローラー土工機械市場の最大かつ最速成長セグメントとしての二重の役割を説明しています。

34,000 kg超の重量クラスは、サイト物流が特殊輸送を吸収できる鉱業や大規模土工事業に偏っています。OEMはそれに応じて、これらのモデルに工場装備のグレードコントロールなどの技術的アップグレードを優先し、レンタルおよびオーナーオペレーターフリート全体で高い稼働率を確保しています。Komatsuの900トンクラスを代表するPC9000油圧式鉱業掘削機は、超大型ダンプトラックとの効率性を実証した重量スペクトルの端を示しています。

最終用途業種別:鉱業用途が加速

建設は2024年に64.09%の圧倒的な収益シェアを維持し、継続的な都市化と政府の刺激策に支えられています。鉱業は規模は小さいものの、エネルギー転換が重要鉱物への需要を押し上げるにつれて8.34%のCAGRで上昇しています。主要鉱山会社の調達ロードマップは、脱炭素化目標を達成するためのバッテリー電気式または水素対応掘削機のフリートを求めており、特化した製品ローンチを促進しています。

鉱業セグメントの加速は、グローバルな資源需要の根本的な変化を反映しており、国際エネルギー機関は重要金属への投資が2023年の450億USDから2040年までに8,000億USDに増加すると予測しています。このセクターの設備投資コミットメントは、より長い契約期間とプレミアムアフターマーケット部品販売に転換され、OEM収益ミックスにおける鉱業の戦略的価値を高めています。自律型トラック・ショベルペアリングがさらにシナジーを強化し、次世代鉱山計画の中核に高度なクローラー掘削機を組み込み、クローラー土工機械市場規模への貢献を強化しています。

地域分析

アジア太平洋は2024年のクローラー土工機械市場シェアの42.03%を占め、2030年までに6.85%のCAGRで成長すると予測されています。中国のインフラ近代化とインドネシアの複数年にわたる設備投資計画が組み合わさり、稼働率を高く維持しています。地域OEMは短いサプライチェーンを活用して競争力のある価格と迅速な納品を提供し、国内市場での支配力を固めながら輸出フットプリントを拡大しています。

北米は1兆2,000億USDの連邦インフラパッケージにより堅調な購買力を維持しており、現在は高速道路、橋梁、ブロードバンド回廊が機械稼働時間を牽引する完全実行フェーズにあります。排出ゼロ建設機器への規制上の推進力は西海岸で最も進んでおり、20トンバッテリー電気式掘削機のアーリーアダプターニッチを生み出しています。後付け自律性も、請負業者が労働力不足と賃金上昇を相殺するにつれて急速に拡大しています。

欧州は成熟しているものの、数量成長から付加価値アップグレードへの移行が進んでいます。入札文書はライフサイクルカーボン制限とデジタルツイン互換性をますます規定しており、グリーンスチール製アンダーキャリッジとオープンAPIテレマティクスを搭載したモデルが有利です。北欧諸国における低騒音電気機械へのインセンティブは、より広範なEU義務に先立って採用率を高めています。持続可能性とデジタル化への集合的な重点が、プレミアム価格を維持し、グローバルなクローラー土工機械市場内で欧州の需要を差別化しています。

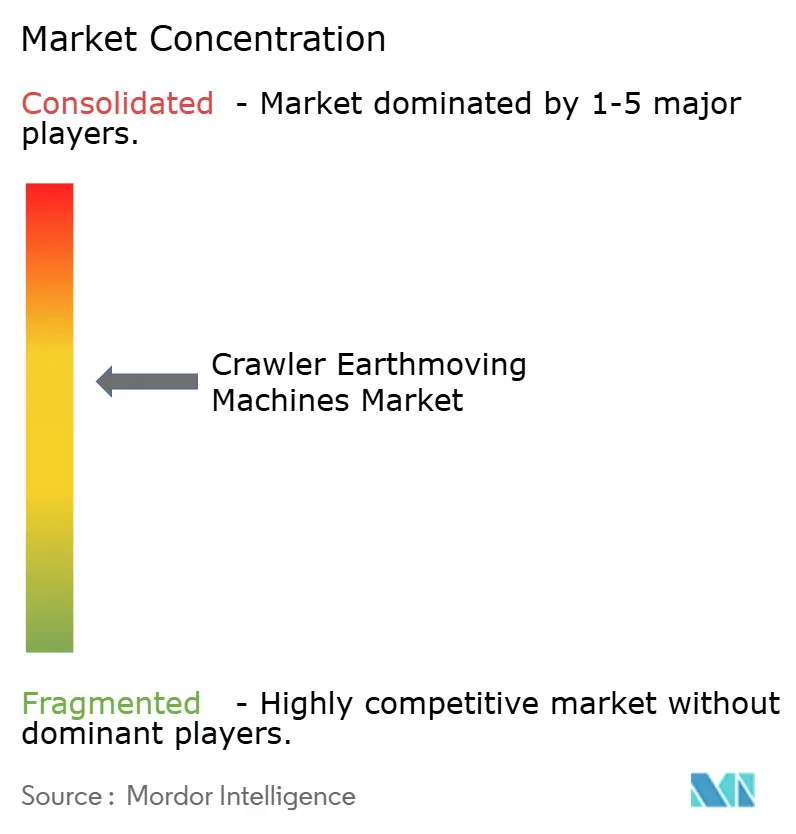

競争環境

クローラー土工機械市場は中程度の集中度を維持しています。Caterpillarがリードし、KomatsuとHitachi Construction Machineryが続いていますが、中国ブランドの一群が競争力のある価格と堅調な国内販売量を背景に急速に台頭しています。SANYのグローバル台数販売リーダーシップへの躍進はこの変化を象徴しており、リードタイムを短縮する海外工場の拡大に支えられています。

競争は純粋なハードウェア指標から接続サービスエコシステムへと軸足を移しています。OEMは販売時点でテレマティクスサブスクリプション、予知保全契約、自律対応インターフェースをバンドルし、顧客を独自のデータプラットフォームに囲い込んでいます。ソフトウェアスペシャリストとの戦略的提携が一般的であり、オペレーターのワークフローを簡素化する最近の3D機械制御統合に見られます。デジタルと機械的能力を調和させる能力は、クローラー土工機械産業における中核的な差別化要因となっています。

投資は排出ゼロパワートレインにも向けられています。Komatsuの最大の油圧掘削機であるPC9000は、超大型ダンプトラックと組み合わせて鉱山作業に対応しながら、完全なバッテリーまたは水素後付けパスウェイへの準備を示しています。同様のフラッグシップローンチはブランドポジショニングを強化し、低コスト参入者がシェアを拡大する中でも大規模OEMがR&Dの深さを活用してリードを維持する方法を示しています。全体として、競争環境は価格ベースの競争とイノベーション主導の再ポジショニングのバランスを保ち、マージンを抑制しながらも技術普及を加速させています。

クローラー土工機械産業リーダー

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

SANY Heavy Industry

Volvo Construction Equipment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Komatsuがカナダのオイルサンドサイトに900トンクラスのPC9000油圧掘削機を納入し、超大型製品ファミリーを拡張しました。

- 2025年3月:Bobcatが燃料効率のためのTier-4エンジンと4つのパワーモードを搭載した23トンおよび25トンモデルを発表しました。

- 2025年3月:Volvo Construction Equipmentが制御技術企業と提携し、掘削機ラインに3D機械ガイダンスを組み込みました。

- 2025年3月:Caterpillarが高生産性の鉱業および採石場用途を対象としたCat 395フロントショベルバリアントを発売しました。

クローラー土工機械市場グローバルレポートスコープ

| 標準型 |

| ハイブリッド型 |

| ショートテール |

| スーパーロングフロント |

| 0.3~2 m³(小型) |

| 2~4 m³(中型) |

| 4 m³超(大型) |

| 12,500~22,100 kg |

| 22,650~30,200 kg |

| 34,300~45,750 kg |

| 51,000~70,650 kg |

| 78,500~93,300 kg |

| 95,900 kg以上 |

| 建設 |

| 鉱業 |

| 林業・農業 |

| その他の産業 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| サウジアラビア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 標準型 | |

| ハイブリッド型 | ||

| ショートテール | ||

| スーパーロングフロント | ||

| バケット容量別 | 0.3~2 m³(小型) | |

| 2~4 m³(中型) | ||

| 4 m³超(大型) | ||

| 稼働重量別 | 12,500~22,100 kg | |

| 22,650~30,200 kg | ||

| 34,300~45,750 kg | ||

| 51,000~70,650 kg | ||

| 78,500~93,300 kg | ||

| 95,900 kg以上 | ||

| 最終用途業種別 | 建設 | |

| 鉱業 | ||

| 林業・農業 | ||

| その他の産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

クローラー土工機械市場の現在の規模はどのくらいですか?

クローラー土工機械市場規模は2025年に330億3,400万USDに達し、2030年までに434億1,000万USDに達すると予測されています。

今後5年間のクローラー掘削機の予想成長率はどのくらいですか?

総需要は2025年~2030年の期間を通じて5.42%のCAGRで増加すると予測されています。

将来の販売に最も貢献する地域はどこですか?

アジア太平洋は、持続的な公共事業支出と急速な都市化を背景に6.85%のCAGRで拡大し、主要な成長エンジンであり続ける見込みです。

バッテリー電気式掘削機は重作業用途で商業的に実用的ですか?

はい。20トン超のモデルは都市プロジェクトでディーゼルの性能に匹敵しながら、特に排出ゼロインセンティブのある地域でエネルギーおよび保全コストの低減から恩恵を受けています。

稼働重量別で最も急成長しているセグメントはどれですか?

12,500~22,100 kgクラスの機種は、市場シェア22.06%と予測成長率7.84%のCAGRの両方でリードしており、パワーと輸送性のバランスによるものです。

機器メーカーはどのように製品を差別化していますか?

OEMはテレマティクス、予知保全、自律対応機能をますますバンドルしており、競争を純粋なハードウェアから統合サービスエコシステムへとシフトさせています。

最終更新日: