クランクシャフトセンサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.8 十億米ドル |

| 市場規模 (2030) | 2.64 十億米ドル |

| 成長率 (2025 - 2030) | 7.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクランクシャフトセンサー市場分析

クランクシャフトセンサー市場規模は2025年にUSD 18億に達し、2030年までにCAGR 7.96%でUSD 26.4億に拡大する見込みであり、これは世界的な排出規制の強化と自動車産業における精密エンジン制御への取り組みを反映しています。規制当局による監視の強化により、純正装備品メーカーは燃焼タイミングの改善、排気ガスの低減、ハイブリッドパワートレインのサポートを実現するより精密なセンシング技術の採用を余儀なくされています。エンジンのダウンサイジング、ターボチャージング、気筒休止戦略は、燃料噴射と点火イベントを同期させるために正確なクランクシャフト角度データに依存しているため、センサー需要をさらに押し上げています。電動化、特にマイルドハイブリッドおよびフルハイブリッドアーキテクチャにおいては、頻繁なスタートストップサイクル中にさらに厳密な制御を必要とする内燃機関を依然として搭載しているため、短期的な需要を維持しています。車載電子機器の密度が高まるにつれ、高温安定性と電磁適合性を保証できるサプライヤーが競争上の優位性を獲得しています。一方、半導体の供給不安定性により、自動車メーカーはセンサープラットフォームのデュアルソース化や半導体ファウンドリとの長期的な生産能力確保の再交渉を余儀なくされており、パッケージ組立と前工程シリコンを一括管理する垂直統合型ベンダーが有利な立場に立っています。

主要レポートのポイント

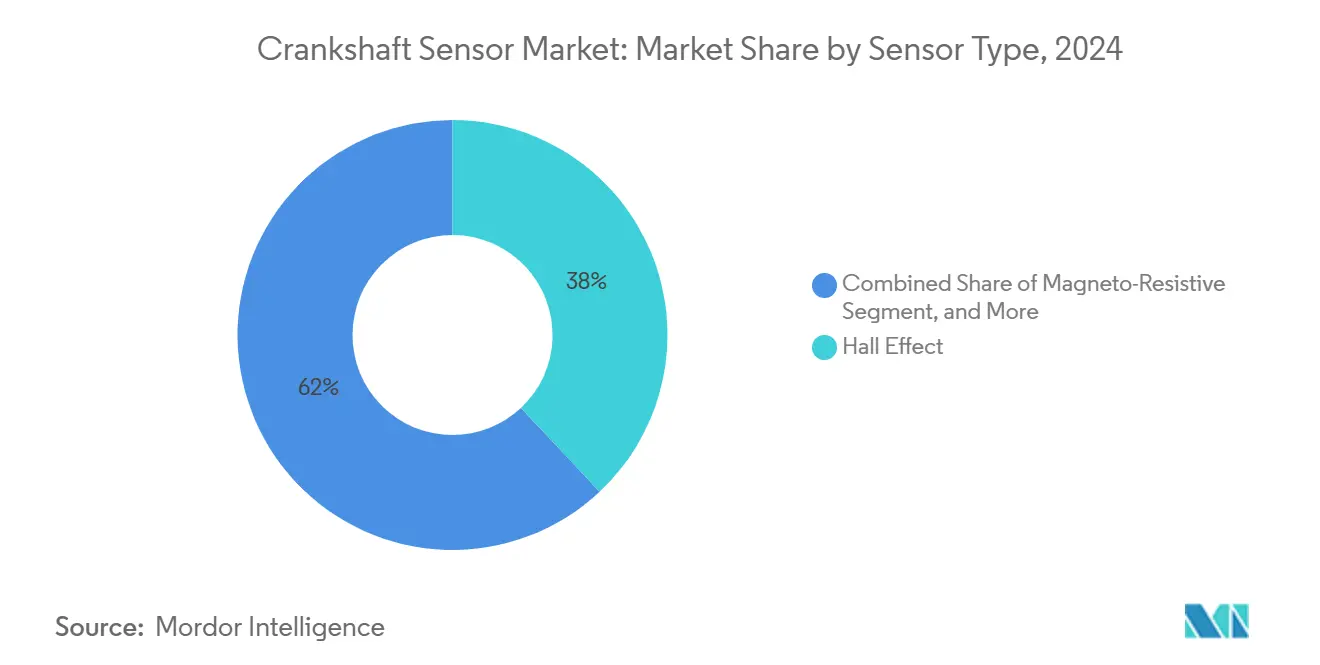

- センサータイプ別では、ホール効果センサーが2024年に38%の収益シェアを占め、磁気抵抗センサーは2030年までにCAGR 8.21%で成長する見込みです。

- 用途別では、乗用車が2024年の需要の46%を占め、電気・ハイブリッド車がCAGR 9.21%で最も高い成長率を示しています。

- 技術別では、デジタルセンサーが2024年に51%の市場シェアを獲得し、組み込み電子機器を搭載したスマートセンサーはCAGR 9.83%で2030年に向けて進展しています。

- 車両タイプ別では、ガソリンエンジンが2024年に44%のシェアで首位を占め、ハイブリッド電気自動車が最速のCAGR 8.94%で2030年まで成長しています。

- 流通チャネル別では、OEM販売が2024年に82%のシェアで優位を占め、2030年までにCAGR 8.55%で拡大する見込みです。

- エンドユーザー産業別では、自動車メーカーが2024年に収益の69%を占め、同セグメントが2030年までに最高のCAGR 9.55%を記録すると予測されています。

- 地域別では、アジア太平洋地域が2024年にクランクシャフトセンサー市場シェアの34.56%を占め、2030年までにCAGR 10.01%で成長する見込みです。

世界のクランクシャフトセンサー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型車における電動化の推進 | +2.10% | 世界全体、中国・欧州・カリフォルニア州での早期成果 | 中期(2〜4年) |

| 世界的な排出基準の強化 | +1.80% | 世界全体、EUユーロ7および米国環境保護庁の2027〜2032年モデルイヤー規制が先導 | 短期(2年以内) |

| ADAS対応パワートレインの急速な成長 | +1.50% | 北米とEUが中核、アジア太平洋地域への波及 | 中期(2〜4年) |

| 統合型スターター・ジェネレーターアーキテクチャへの移行 | +1.20% | 世界全体、当初はプレミアムセグメントに注力 | 長期(4年以上) |

| フリートテレマティクスにおける予知保全需要の増加 | +0.80% | 北米とEUの商用フリート | 短期(2年以内) |

| ターボエンジンにおける気筒休止戦略の台頭 | +0.60% | 世界全体、小型ガソリンエンジンに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小型車における電動化の推進

ハイブリッドおよびプラグインハイブリッドパワートレインは、エンジンの繰り返し再始動、電気のみでの低速走行、回生減速に依存しており、それぞれが燃焼イベントをモータートルクと同期させるためにミリ秒以下のクランク角フィードバックを必要とします。米国環境保護庁の2027〜2032年モデルイヤーに関する規制影響評価では、ハイブリッド構成が燃費目標を達成できるのは、センサーが電気アシストによる触媒加熱と迅速なクローズドループ燃焼制御を可能にする正確な角度データを提供する場合に限られることが確認されています。[1]米国環境保護庁、「2027〜2032年モデルイヤーの多汚染物質排出基準」、epa.gov その結果、自動車メーカーはISO 26262機能安全審査に合格するため、オンチップ自己診断機能を備えたデュアル冗長クランクシャフトセンサーを仕様に盛り込んでおり、150℃連続動作定格の統合パッケージを提供するサプライヤーにとって数量面での上振れ要因となっています。

世界的な排出基準の強化

米国環境保護庁は2032年までにフリート平均85 g/マイルのCO₂を目標とし、中国の次期国家第VII基準と欧州のユーロ7フレームワークも同等の閾値を設定しており、従来の規範を超えた燃焼最適化を強制しています。[2]環境保護庁、「車載診断要件」、ecfr.gov 高度な可変バルブタイミングとリーンバーンモードはリアルタイムのクランクシャフト位相制御に依存しており、OEMは極端な温度勾配全体にわたって精度を維持する磁気抵抗センシング素子の採用を進めています。並行して、車載診断システムが継続的な電気的完全性チェックを要求するようになったため、センサーメーカーはデジタル信号コンディショナーを組み込んでおり、製品の複雑性と平均販売価格の両方が上昇しています。

ADAS対応パワートレインの急速な成長

SAEレベル3自動運転の実用化により、牽引・制動・推進サブシステムが中央ドメインコントローラーを通じて連携されます。クランクでのタイミングエラーはトルクベクタリングのミスアライメントに連鎖する可能性があるため、OEMは位置センサーに対してより厳格な電磁適合性と診断基準を課しています。[3]SAE International、「現在のセンサーは次世代自動運転に対応できるか?」、sae.org そのため、需要は確定的レイテンシと組み込み巡回冗長検査を備えたデジタルまたはスマートセンサーへとシフトしており、ASICロジックと磁気回路を共同設計するベンダーが恩恵を受けています。

統合型スターター・ジェネレーターアーキテクチャ

48ボルトマイルドハイブリッドはベルト駆動スターター・ジェネレーターをクランクプーリーに直結しており、センサーをより強い電磁界にさらします。Infineon Technologiesが2024年にこのような環境に対応したホール効果ICをリリースしたことは、市場の適応を示しています。[4]Infineon Technologies AG、「マイルドハイブリッド向け新型48ボルトホールIC」、infineon.com 統合システムがプレミアムモデルに普及するにつれ、高温マグネットと厳密な組立公差の要件が部品表コストを引き上げますが、同時に自動車メーカーにとっての切り替えコストも高まり、長期契約が安定化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車用半導体供給の不安定性 | -1.40% | 世界全体、特にアジア太平洋地域の製造業への影響 | 短期(2年以内) |

| 大衆向け乗用車における価格感応度 | -0.90% | アジア太平洋地域が中核、新興市場への二次的影響 | 中期(2〜4年) |

| 商用車における緩やかな交換サイクル | -0.70% | 世界の商用車市場 | 長期(4年以上) |

| 電気自動車パワートレイン向けアフターマーケットデータ標準化の遅れ | -0.50% | 世界全体、電気自動車先進市場での早期影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車用半導体供給の不安定性

車両のシリコン搭載量の急増により、ウェーハファブの混乱に対する脆弱性が高まっています。クランクシャフトセンサーにはDSPコアと不揮発性メモリが組み込まれるようになったため、ADASプロセッサと同じ180 nmおよび130 nmの自動車グレードプロセスノードを巡って競合しています。自社フロントエンド生産能力またはマルチソーシング契約を持つサプライヤーは、生産ギャップを軽減し、不足時の割り当て優先度を確保することができ、それによって価格決定力を強化しています。

大衆向け乗用車における価格感応度

高度なセンサーはパワートレイン効率を向上させますが、インド、ASEAN、ラテンアメリカのエントリーレベル車両はコスト制約が依然として大きいです。自動車メーカーは排出規制への適合と手頃な価格のバランスを取り、より厳格な現地規制が発効するまでプレミアムな磁気抵抗デバイスの採用を遅らせ、成熟したホール効果設計を優先しています。ベンダーはリードフレームの小型化、自動コイル巻線、エンジンファミリー間でのプラットフォーム再利用によって手頃な価格を実現しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:磁気抵抗の精度向上が勢いを増す

磁気抵抗デバイスは、ハイブリッド燃焼キャリブレーションを満たす高分解能角度検出の強みにより、2030年までにCAGR 8.21%の勢いを獲得しました。ホール効果センサーは、規模の経済とICEプラットフォーム全体にわたる広範な検証により、2024年に38%の収益リードを維持しました。ホール技術のクランクシャフトセンサー市場規模は、レガシープログラムが新興地域に拡大するにつれて依然として重要です。次世代磁気抵抗チップのデジタル信号調整は電磁ドリフトを低減し、ISO 26262審査を合理化する固有の自己テスト機能を可能にします。一方、磁気ピックアップおよび誘導型バリアントは、振動や油汚染が光学ベースのオプションを制限する大型エンジンへの対応を継続しています。ベンダーは後方互換性のあるフットプリントを活用して、ホール前世代品とコネクタ規格を共有するドロップイン磁気抵抗アップグレードを提案し、OEMの移行を容易にしながら既存顧客基盤を守っています。

センサーミックスの変化は、許容タイミング誤差を厳格化するパワートレインの電動化と排出規制に起因しています。プレミアムブランドは増分位置データと絶対位置データの両方を提供するデュアルトラック磁気抵抗トポロジーを試験しており、ノック軽減のためのリアルタイムクランク速度分析を可能にしています。アナログデバイスは低コスト乗用車に残存していますが、半導体コスト曲線がデジタル変換を有利にするにつれてそのシェアは徐々に低下しています。光学センサーはニッチにとどまり、マイクロ度の精度を求めるモータースポーツチームに好まれますが、異物感度によって制限されています。予測期間を通じて、磁気抵抗とスマートホールプラットフォームがデュアルの柱として台頭し、サプライヤーのロードマップを統合してクランクシャフトセンサー市場全体を拡大させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:ハイブリッド車の勢いが需要を再形成

乗用車は2024年の世界出荷量の46%を占め、小型プラットフォームがスタートストップおよび可変圧縮のためにより多くのセンサーを統合しました。電気・ハイブリッド車は最速のCAGR 9.21%を達成しており、高電圧電磁干渉に耐性を持つ専用クランクシャフトパッケージの開発を促進しています。OEMの検証計画では、設計サイクルの早期段階でフィールドカップリングを特性評価するため、バッテリーエンクロージャー内にセンサープロトタイプを共同配置するようになっており、このサービス層はBoschとContinentalが主導しています。商用車はフリート契約における遠隔監視対応の予知保全義務に支えられ、中一桁台の拡大を維持する見込みです。ごみ収集車や都市配送バンのエンジンは、回生制動ハードウェアと並行した頻繁な熱サイクルに耐えるため、二重シールセンサーアセンブリを採用しています。

規制の逆風がクランクシャフトセンサー市場のハイブリッドサブセットを推進していますが、完全バッテリー電気自動車は特定のエンジンセンサーを完全に排除します。サプライヤーは、純粋な電気自動車の普及に伴う収益ギャップを埋めるため、ロータ位置センサーやホイール速度センサーを追加してポートフォリオの幅を広げることでリスクをヘッジしています。アフターマーケットチャネルでは、主要地域での平均車齢の上昇と電子診断の普及により、独立系修理工場が新興故障を特定しやすくなり、新車のセンサー搭載内容が進化しても安定した交換需要が維持されています。

技術別:デジタルおよびスマートアーキテクチャが優位

デジタル構成は2024年に51%のシェアを占めました。これは48ボルトバスとインバーターに固有の電磁ノイズに耐えるよう設計されているためです。組み込みマイクロコントローラーを搭載したスマートセンサーはCAGR 9.83%で進展しており、壊滅的な故障前に磁気シグネチャのドリフトを検知するエッジアナリティクスを統合しています。アナログタイプのクランクシャフトセンサー市場シェアは、南アジアとアフリカのコスト重視セグメントに縮小しています。

統合フラッシュメモリによりフィールドプログラマブルな閾値設定が可能となり、多国籍プラットフォームのSKU数を削減してグローバルな型式認証を簡素化しています。Continentalが2024年にリリースしたマルチプロトコルデジタルセンサーは、ホストECUファームウェアに応じてSENTまたはPSI5のいずれかで通信するクロスドメインの柔軟性を体現しています。ライン故障検出を要求する規制の更新により、インテリジェントデバイスへのシフトがさらに確固たるものとなり、付加価値診断を通じた増分収益を促進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:移行期においてもガソリンエンジンが規模を維持

ガソリンプログラムは2024年に44%の市場シェアを保持し、北米・欧州・日本での広範な採用に支えられています。ハイブリッド電気自動車向けクランクシャフトセンサー市場規模は最も急速に拡大しており、これらのドライブトレインがエンジン始動回数を倍増させ、タイミング精度要件を高めているためです。ディーゼルの採用は小型乗用車では鈍化していますが、電動化がコスト的に困難な大型・オフロードセグメントでは依然として重要です。

サプライヤーはより高いねじり振動に耐えるよう強化されたハウジングを持つディーゼル専用センサーを提供しています。完全電気自動車は従来のクランクトリガーを完全に排除しますが、ベンダーは磁気回路の専門知識をモータードライブ用途に対応するロータまたはレゾルバセンサーに転用することで失われた数量を補っています。OEMの技術ロードマップ開示によれば、ガソリンエンジンは2030年以降も世界の小型車生産の中核であり続けると見られており、サプライヤーは次世代ホールおよび磁気抵抗の研究開発費を償却する猶予期間を持っています。

流通チャネル別:OEMの優位性が強化

OEM契約は2024年の出荷量の82%を占め、サプライチェーンの統合と生産部品の厳格な承認プロセスを反映しています。主要地域での車齢上昇と電子診断の普及により独立系修理工場が新興故障を特定しやすくなるにつれ、アフターマーケットチャネルを通じるクランクシャフトセンサー市場規模は緩やかに拡大しています。Standard Motor Productsが2024年にSKUを拡充したことは、ドライブトレインの変化にもかかわらず持続的な交換需要を裏付けています。

米国と欧州の電子商取引プラットフォームが価格の透明性を高め、独立系ブランドに動作曲線と相互参照カタログの公開を迫っています。一方、OEMの購買部門はコスト削減施策を推進しながらも、予知分析によって保証クレームを削減するスマートセンサーにはプレミアム価格を受け入れています。

エンドユーザー産業別:自動車メーカーが数量を牽引、フリートがインテリジェンスを推進

自動車メーカーは2024年の総需要の69%を吸収し、組立の複雑性を低減するためのプラットフォーム全体にわたるセンサー標準化を推進しました。自動車修理工場およびサービスセンターは二次的な使用ブロックを構成しており、積極的な交換を促す複雑な診断によって牽引されています。産業機械は市場シェアこそ小さいものの、米国環境保護庁のより厳格な排出規制に直面する定置型バックアップ発電機向けに拡張温度定格と機械的堅牢性を重視しています。

サプライヤーは現在、設定可能な出力プロトコルを採用しており、ハードウェアが自動車CANネットワークと産業用Modbusコントローラーの両方に対応できるようにしています。このような柔軟性を製品に統合することで、サプライヤーは複数の産業にわたる多様なアプリケーション要件に対応できます。このシフトは市場リーチを広げるだけでなく、新たな生産ツールの必要性を排除し、コストを削減して運用効率を向上させます。さらに、進化する顧客ニーズと技術的進歩により効果的に対応することが可能になります。

地域分析

アジア太平洋地域は2024年に世界収益の34.56%を占め続け、2024年から2030年にかけて最高のCAGR 10.01%を記録しました。中国のOEMは国家第VI基準および次期第VII基準を満たすために磁気抵抗センサーの採用を加速させており、コンパクトSUVセグメントに48ボルトハイブリッドを展開しています。国内のウェーハファブを活用して割り当てを確保する地場ティア1サプライヤーに対し、グローバルブランドはプロセス成熟度と実証済みの品質で競争優位性を維持しています。サプライチェーンの多様化により、低コスト組立がベトナムとタイに移転し、中国沿岸部の賃金インフレに対するクッションとなっています。

小型ガソリン車が依然として主流の北米は、米国環境保護庁の2027〜2032年モデルイヤーフレームワークの下で中一桁台の成長を維持しています。統合型スターター・ジェネレーターを搭載したピックアップトラックの高い採用率が車両あたりのセンサー数を押し上げ、緩やかな電気自動車普及を相殺しています。フリートの平均車齢が12年を超えるにつれてアフターマーケット販売が活況を呈し、交換需要が堅調に推移しています。

欧州はユーロ7の段階的導入とプレミアム車両の強いミックスにより、イノベーションの中心地であり続けています。OEMはスマートセンサーの展開を主導しており、サプライヤーにTÜVプロトコルに基づく機能安全指標の検証を求めています。ただし、車両生産の回復が遅れているため、地域の数量はアジア太平洋地域に及びません。

中東・アフリカおよび南米は、緩やかな排出スケジュールと大量の中古車輸入に支えられ、小規模ながら安定した貢献を示しています。現地の組立業者はコスト優先のためホール効果技術を採用し続けていますが、規制当局がユーロ5相当への将来的な整合を発表しており、より高品質なセンシングソリューションの段階的な採用への道が開かれています。通貨の変動と限られたサービスインフラがスマートセンサーの即時採用を制約していますが、コネクテッドフリートモデルの拡大に伴い長期的な機会を提供しています。

競合環境

クランクシャフトセンサー市場は中程度の集中度を示しています。Bosch、Continental、DENSOは、広範な製品ラインナップと主要自動車メーカーとの長期プラットフォーム契約を維持することで、世界数量の約45%を供給しています。Boschは2024年11月にアフターマーケットカタログを100の新規品番で拡充し、交換チャネルへのコミットメントを示しました。Continentalは2025年までに700点の高度なエンジン管理部品を展開しており、ハイブリッドおよびマイルドハイブリッドを対象としています。DENSOは中国の自動車メーカーと提携し、国家第VII基準に対応したセンシングモジュールを共同開発しています。

Infineon Technologies、Sensata Technologies、STMicroelectronicsなどの第二層競合他社は、ASICの設計とパッケージングの卓越性によって差別化を図っています。STMicroelectronicsが2024年9月にNXP SemiconductorsのMEMS資産をUSD 9億5,000万で買収したことにより、スマートセンサーのロードマップが強化され、自社マイクロマシニング能力が確保されました。一方、Standard Motor Productsは幅広いアフターマーケットSKUに注力し、小売チェーンと電子商取引ポータルでの棚スペースを確保しています。

サプライチェーンの強靭性が新たな競争軸として浮上しています。複数地域にウェーハフロントを持つか、ファウンドリと緊密なパートナーシップを結ぶベンダーは、生産停止を懸念する自動車メーカーから優先的に選ばれ、割り当てショックを軽減できます。電気自動車中心のロータ位置センサーへのポートフォリオ多様化も、長期的なICE数量縮小に対するヘッジとなっています。磁気回路設計と自動車グレードの封止材を中心とした知的財産の障壁が、部品の見かけ上の単純さにもかかわらず新規参入者を抑制しています。

クランクシャフトセンサー業界リーダー

Robert Bosch GmbH

Continental AG

DENSO Corporation

BorgWarner Inc. (Delphi Technologies)

Hitachi Astemo Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:STMicroelectronicsは、NXP SemiconductorsのMEMSセンサー事業をUSD 9億5,000万を上限として買収すると発表しました。対象には、エアバッグおよび車両ダイナミクス向け自動車安全センサー、タイヤ空気圧およびエンジン管理向けモニタリングセンサー、産業用圧力センサーおよび加速度センサーが含まれます。取引は2026年上半期に完了する見込みです。

- 2025年5月:DENSO CorporationとROHM Semiconductorは、自動車システム設計の専門知識とアナログIC技術を統合し、車両の電動化、自動運転、コネクテッドビークルアプリケーションを支援することを目的とした戦略的半導体パートナーシップの締結に向けた基本合意に達しました。資本関係の強化についても検討する計画です。

- 2025年3月:Tamagawa Seikiは、USD 3,500万〜3,575万の投資により、クアンニン省にベトナム第7工場「Tamagawa Vietnam」を開設しました。同工場は電気自動車エンジン向け角度センサーを専門とし、年間推定生産能力は1,449万個、雇用者数は約1,000人を見込んでおり、グローバルな製造・流通拠点として位置付けられています。

- 2025年2月:Senstronicはドイツのセンサー専門企業Metallux AGの過半数株式を取得しました。これにより、Senstronicの誘導・磁気・容量・光電子センサー技術の専門知識と、Metalluxの圧力・リニア・ロータリー用途向け厚膜技術センサーが統合されます。Metalluxは運営上の独立性と既存の経営陣を維持します。

世界のクランクシャフトセンサー市場レポートの調査範囲

クランクシャフトセンサー市場レポートは、センサータイプ(ホール効果センサー、磁気ピックアップセンサー、誘導センサー、光学センサー、磁気抵抗センサー)、用途(乗用車、商用車、電気・ハイブリッド車、その他)、技術(アナログセンサー、デジタルセンサー、組み込み電子機器搭載スマートセンサー)、車両タイプ(ガソリン車、ディーゼル車、電気自動車、ハイブリッド電気自動車)、流通チャネル(OEM、アフターマーケット)、エンドユーザー産業(自動車メーカー、自動車修理工場およびサービスセンター、産業機械メーカー)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ホール効果センサー |

| 磁気ピックアップセンサー |

| 誘導センサー |

| 光学センサー |

| 磁気抵抗センサー |

| 乗用車 |

| 電気自動車(EV)およびハイブリッド車 |

| 商用車(トラック、バス、大型機械) |

| その他の用途(レーシング、産業用エンジン) |

| デジタルセンサー |

| アナログセンサー |

| 組み込み電子機器搭載スマートセンサー |

| ディーゼル車 |

| ガソリン車 |

| 電気自動車(EV) |

| ハイブリッド電気自動車(HEV) |

| OEM(純正装備品メーカー) |

| アフターマーケット |

| 自動車メーカー |

| 産業機械メーカー |

| 自動車修理工場およびサービスセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| センサータイプ別 | ホール効果センサー | |

| 磁気ピックアップセンサー | ||

| 誘導センサー | ||

| 光学センサー | ||

| 磁気抵抗センサー | ||

| 用途別 | 乗用車 | |

| 電気自動車(EV)およびハイブリッド車 | ||

| 商用車(トラック、バス、大型機械) | ||

| その他の用途(レーシング、産業用エンジン) | ||

| 技術別 | デジタルセンサー | |

| アナログセンサー | ||

| 組み込み電子機器搭載スマートセンサー | ||

| 車両タイプ別 | ディーゼル車 | |

| ガソリン車 | ||

| 電気自動車(EV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 流通チャネル別 | OEM(純正装備品メーカー) | |

| アフターマーケット | ||

| エンドユーザー産業別 | 自動車メーカー | |

| 産業機械メーカー | ||

| 自動車修理工場およびサービスセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

クランクシャフトセンサー市場の2030年における予測値は?

USD 29億であり、2030年までにUSD 42.1億に達する見込みです。

デバイスタイプ別で最も高い収量モニタリング市場シェアを示すセグメントはどれですか?

質量流量センサーが2024年収益の38.5%を占めました。

収量モニタリングソリューションで最も急速に拡大している地域はどこですか?

中東・アフリカ地域が2030年までにCAGR 9.27%で成長しています。

個人農家が企業よりも収量モニタリングを早く採用しているのはなぜですか?

センサー価格の低下、リースから所有への移行型ファイナンス、簡素化されたユーザーインターフェースが小規模農家の参入障壁を引き下げています。

熱帯気候での採用に影響する主な抑制要因は何ですか?

高湿度がセンサーのキャリブレーションドリフトを加速させ、メンテナンスサイクルとコストを増加させます。

カーボンクレジットの収益化はセンサーの普及にどのような影響を与えますか?

クレジットを申請するには検証済みの収量データが必要であり、モニタリングシステムが再生農業の収益源となっています。

最終更新日: