コピー用紙市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

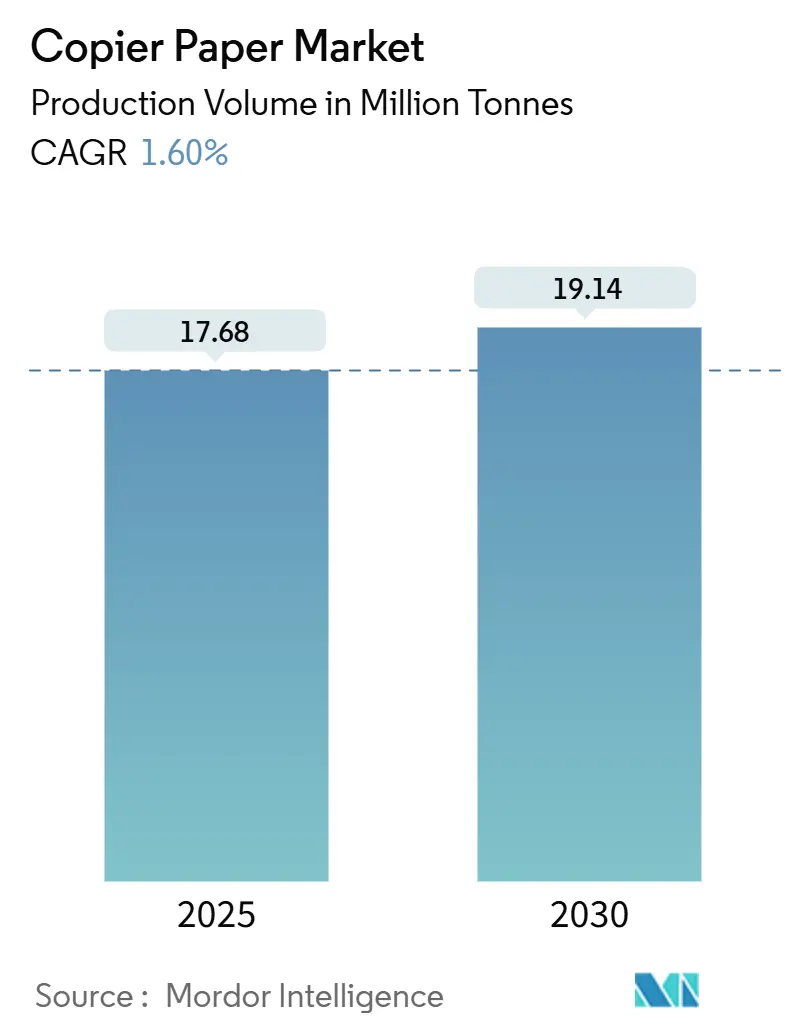

| 市場取引高 (2025) | 17.68 百万トン |

| 市場取引高 (2030) | 19.14 百万トン |

| 成長率 (2025 - 2030) | 1.60% CAGR |

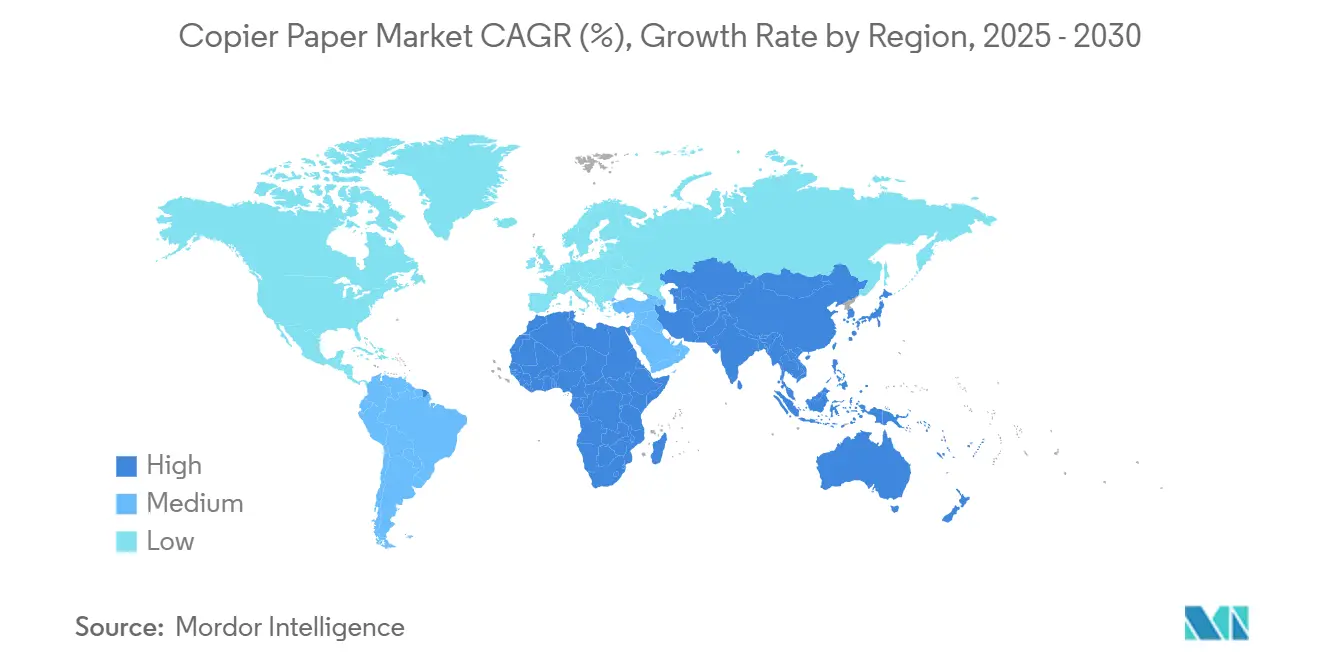

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコピー用紙市場分析

コピー用紙市場規模は2025年に1,768万トンとなり、2030年までに1,914万トンに達する見込みで、予測期間中に1.60%の着実なCAGRを反映しています。企業のデジタル化が進む中でも、オフィスおよび教育分野における印刷需要が基準トン数を下支えしており、アジア太平洋地域の40.15%のシェアが、大規模なプリンター設置台数と拡大する中産階級の文書化ニーズを背景に世界消費を牽引しています。[1]中国国家統計局、「中華人民共和国2024年国民経済・社会発展統計公報」、stats.gov.cn中東・アフリカは都市部における事業形成と政府の試験印刷義務付けに支えられ、2.51%のCAGRで最も成長の速い地域となっています。バージン木材パルプは62.73%のシェアで主要原材料の地位を維持していますが、欧州連合および北米における持続可能性規制の強化に対応して再生繊維の数量が加速しています。統合型生産者が生産能力を最適化し、持続可能性の信頼性を高めてこの商品主導型コピー用紙市場における利益率を守ろうとする中、競争環境は引き続き激しい状況が続いています。

主要レポートのポイント

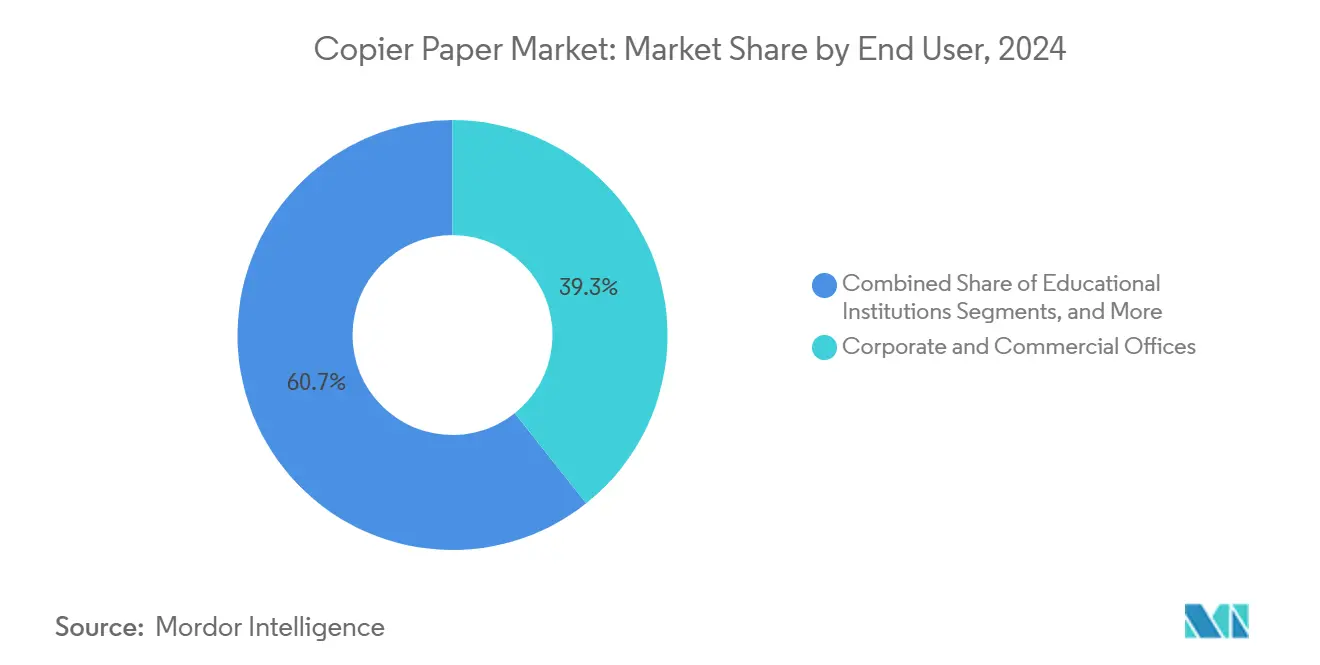

- エンドユーザー別では、企業・商業オフィスセグメントが2024年のコピー用紙市場規模の39.31%を占めました。

- 原材料別では、再生繊維のコピー用紙市場規模は2025年から2030年にかけて2.46%のCAGRで成長する見込みです。

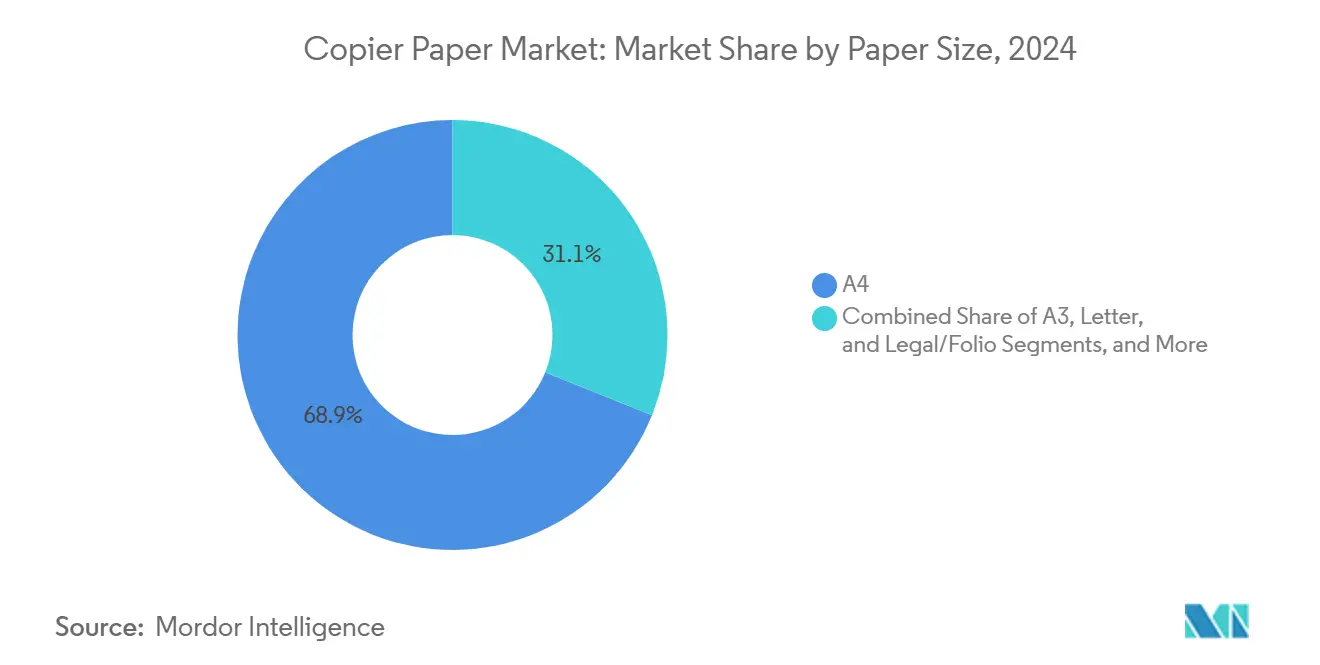

- 用紙サイズ別では、A4フォーマットセグメントが2024年のコピー用紙市場シェアの68.92%を占めました。

- 流通チャネル別では、文具小売店のコピー用紙市場規模は2025年から2030年にかけて2.27%のCAGRで成長する見込みです。

- 坪量別では、75~80GSMセグメントが2024年のコピー用紙市場シェアの35.67%を占めました。

- 地域別では、中東・アフリカ地域のコピー用紙市場規模は2025年から2030年にかけて2.51%のCAGRで成長する見込みです。

世界のコピー用紙市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| オフィスおよび教育分野における 印刷需要の急増 | +0.4% | アジア太平洋および北米に重点を置いたグローバル | 中期 (2~4年) |

| アジア太平洋における都市部中産階級の 急速な拡大 | +0.3% | アジア太平洋中心、中東・アフリカへの波及 | 長期 (4年以上) |

| 政府の試験および申請書類の 印刷義務付け | +0.2% | インド、 中国、ブラジル、アフリカ一部 | 短期 (2年以内) |

| アフリカにおけるブランド主導の プレミアムA4需要 | +0.2% | サブサハラ および北アフリカ | 中期 (2~4年) |

| 高速インクジェット対応 カットシートの投入 | +0.2% | 北米および欧州連合、アジア太平洋へ拡大 | 短期 (2年以内) |

| 反ダンピング関税後の 国内回帰 | +0.1% | 北米、オーストラリア、欧州連合一部 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

オフィスおよび教育分野における印刷需要の急増

パンデミック後のハイブリッドワークパターンは週3~4日の出社に安定し、企業キャンパスの共有プリンターの稼働率を押し上げています。学校教育は対面授業に戻り、中国とインドにおける標準化試験制度は2020年以前よりも大規模な受験者集団を設定しており、これが直接的に印刷枚数の増加につながっています。金融サービスおよびヘルスケアはコンプライアンス監査を満たすために紙の記録を保持しており、非塗工フリーシートへの基本的な大口注文を確保しています。企業はデジタルトランスフォーメーションのコストと慣れ親しんだ紙ベースのワークフローを比較検討し、コピー用紙市場のトン数を漸進的に維持しています。リモート印刷が必要な場合、従業員は定期的な出社日にオフィスで印刷することが多く、物理的な文書化サイクルを強化しています。

アジア太平洋における都市部中産階級の急速な拡大

中国の労働生産性は2024年に4.9%上昇し、第2・第3層都市全体での購買力の強化を示しています。新たに形成された都市部世帯はコンパクトなプリンターを備えたホームオフィスを整備しており、コピー用紙市場に新たな需要拠点を生み出しています。インドも同様の都市化の道を歩んでおり、サービス部門の雇用増加と在宅家庭教師・小規模事業者の増加に伴い、並行した成長を促進しています。押印された物理的な契約書を優先する規制の慣行が、テクノロジーに精通した専門家の間でも紙の使用を支えています。地域の製紙工場は分散した需要を満たすために生産能力を拡大し、短距離物流の優位性を活かして地域合計に安定した数量を貢献しています。

政府の試験および申請書類の印刷義務付け

インドと中国の教育省は依然として重要な試験に紙ベースのテストを指定しており、年間の印刷枚数を高い予測可能性で維持しています。[2]ビクトリア州政府、「ビクトリア州政府用紙調達ガイド」、buyingfor.vic.gov.au事業登録、税務申告、許認可に関する行政書類も、デジタルインフラの整備が不十分な多くの新興経済国では物理的な提出が求められています。政府調達ガイドラインはFSCまたはPEFC認証シートを優先するようになっており、持続可能性の信頼性を資格要件に結びつけていますが、絶対的なトン数を削減するものではありません。公式経済の拡大とともに官僚的プロセスが拡大するにつれ、新たな公式書類要件のたびにコピー用紙市場の基本需要が積み上がっていきます。短納期の入札は地域の製紙工場を優遇することが多く、国内生産の増加を促しています。

アフリカにおけるブランド主導のプレミアムA4需要

ナイジェリア、ケニア、南アフリカにおける事業の正式化が進み、プロフェッショナリズムを伝える鮮明で明るい文書への期待が高まっています。ファイナンシャルアドバイザーや法律事務所は、紙詰まりに強く両面印刷に対応したブランドリームを要求し、ノーブランドの低価格品からの購買転換が進んでいます。輸入代替政策は国際品質に匹敵できる地域コンバーターを優遇し、エジプトやモロッコのサプライヤーにプレミアムニッチを開いています。多国籍企業はアフリカの子会社にグローバルな文具基準を適用し、信頼性の高いブランドへの移行を強化しています。大学や私立学校は公式成績証明書や試験答案用紙にプレミアム用紙を指定するケースが増えており、リピート注文を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 企業のデジタル化とペーパーレスワークフロー | -0.5% | 北米および欧州連合主導のグローバル | 中期(2~4年) |

| 厳格な持続可能性規制 | -0.4% | 欧州連合、北米およびアジア太平洋へ拡大 | 長期(4年以上) |

| ページ数を削減するマネージドプリントサービス | -0.2% | 北米および欧州連合の企業市場 | 短期(2年以内) |

| ブロックチェーンベースの電子請求書義務付け | -0.2% | 欧州連合、インド、ブラジルの一部採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

企業のデジタル化とペーパーレスワークフロー

クラウドリポジトリ、電子署名プラットフォーム、統合ERPモジュールにより、ハードコピーなしで複数部門にわたる文書回覧が可能になっています。DocuSign単独で930億枚の節約を主張しており、この数字はデジタル代替手段がいかに迅速に物理的な出力を上回り得るかを示しています。取締役会は経営幹部の報酬を資源利用率に結びつけたサステナビリティスコアカードを推進し、従業員一人当たりのページ数への注目を高めています。ハイブリッド会議は共有画面に依存しており、印刷された資料の必要性をさらに低下させています。銀行や保険における高い採用率は、実質的な代替可能性とコピー用紙市場のCAGRへの0.5%のマイナス影響を示しています。

厳格な持続可能性規制

規則(EU)2024/1781は、製品ライフサイクル全体にわたるリサイクル可能性と追跡可能性を要求することで、バージンパルプ工場のコンプライアンスコストを引き上げるエコデザイン要件を定めています。[3]欧州議会および理事会、「持続可能な製品のエコデザイン要件を定める規則(EU)2024/1781」、eur-lex.europa.eu包装規則は最低再生含有量の閾値を追加し、非塗工フリーシート生産者に原料配合の再設計を迫るか、市場アクセスの制限に直面させています。欧州連合とカナダにおける炭素価格制度はエネルギーコストを押し上げ、統合型パルプ・製紙複合施設のコスト優位性を侵食しています。買い手はスコープ3排出基準を入札に組み込み、一部では電子ワークフローへの完全代替を促しています。これらの重複する義務付けが合わさって、コピー用紙市場の見込みCAGRから0.4%を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用紙サイズ別:A4の標準化がグローバルな一体性を強化

A4シートは2024年のコピー用紙市場シェアの68.92%を占め、2.14%のCAGRで成長する見込みであり、契約書や行政文書のグローバルデフォルトとしての地位を強固にしています。多国籍企業は子会社全体で統一サイズを主張し、保管の複雑さを軽減してアーカイブスキャンワークフローを容易にしており、再注文間隔を予測可能に保っています。レターサイズは米国で依然として重要ですが、貿易文書化慣行の収束が段階的な切り替えを促しており、特に海外の税関書類を満たす必要がある輸出業者の間でその傾向が見られます。

ISO 216への準拠はプリンター設計も簡素化し、OEMが世界中で給紙機構を標準化することを可能にしています。公共部門のデジタル化プロジェクトは、もともとA4でレイアウトされたレガシーフォームを依然として印刷しているため、ワークフローのアップグレード中でもこのフォーマットは定着したままです。コピー用紙市場はこの慣性から恩恵を受けており、大型製紙機のトリム幅はA4リーム生産に最適化されています。調達担当者は、紙詰まりの減少と両面印刷の位置合わせの容易さをこのフォーマットを継続する追加理由として挙げており、需要の好循環を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

坪量別:軽量グレードがコスト効率の牽引力を獲得

75~80GSMの帯域は2024年のコピー用紙市場の35.67%のシェアを保持し、剛性と郵送コスト削減のバランスを取っています。しかし、製紙工場が紙の形成と不透明度を改善するにつれ、75GSM以下のカテゴリーが2.23%のCAGRで加速しており、ユーザーは可読性を犠牲にすることなく物流コストを削減できるようになっています。大企業は草稿や社内メモに70GSMへの内部印刷ポリシーの移行を始めており、かつてアジアに限られていた慣行を再現しています。

しかしマーケティングチームは、触感の品質がクライアントの印象に影響する対外向けプレゼンテーションには依然として80~90GSMを好んでいます。デザインスタジオは、色の濃度と平坦性が重要な場合に90GSM超を使用します。このような階層化により、平均坪量が低下傾向にある中でも、コピー用紙市場は価格帯の多様性を取り込むことができます。生産者はパルプコストの急騰に対するヘッジとして軽量グレードを使用し、機械速度と原料1トン当たりの収率を最大化しています。

原材料別:再生繊維が性能差を縮小

バージン木材パルプは2024年のコピー用紙市場シェアの62.73%を維持していますが、より厳格な調達規則の下で再生繊維が2.46%のCAGRで成長するにつれ、代替が進んでいます。欧州の製紙工場は再生シートの炭素フットプリントが20~30%低いことを宣伝し、排出クレジットを求める多国籍企業からの入札を獲得しています。脱インクパルプラインへの投資により明度と走行性が向上し、再生グレードがバージン基準に近づいています。

プレミアム法律事務所はアーカイブの永続性のためにバージンパルプを指定し続けていますが、混合原料製品は現在多くの主流オフィス基準を満たしています。コピー用紙市場はこうして二重調達の場へと進化しており、買い手はコスト安定性と環境目標の間で切り替えることができます。統合型生産者は顧客の定着を維持するために、バージンと再生の両方の資産を運営することでヘッジしています。

エンドユーザー別:アウトソーシングがページを印刷代行ハブへ移行

企業・商業オフィスは2024年のコピー用紙市場規模の39.31%を提供し、日常的なトランザクション印刷における中心的な役割を反映しています。社内フリートの段階的な合理化が非中核業務を外部コピーショップへ押し出しており、これが2030年までの2.38%のCAGRを説明しています。大学や学校は、オンライン専用フォーマットに抵抗力のある試験答案や講義資料に焦点を当てた安定した教育ブロックを形成しています。

政府部門は法的に義務付けられたアーカイブや公証記録を通じて安定した需要を維持しています。リモートワークのトレンドが一部の数量をホームオフィスに再分配していますが、大口購入は依然として雇用主主導の発注ポータルを通じて流れています。その結果、コピー用紙市場は異なるエンドユーザーが互いの循環的な変動を補い合う多極的な需要構造を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:小売来店客数が中小企業の勢いを反映

B2B卸売業者は2024年のコピー用紙市場規模の42.38%を支配し、予測可能な月次発注による契約アカウントにサービスを提供しています。しかし文具小売店は、スタートアップやフリーランサーがパレット単位ではなくオンデマンドのリームを選ぶことで、最高の2.27%のCAGRを達成しています。オンラインマーケットプレイスは両方のアプローチを融合させ、ラストマイル宅配の利便性を備えた大口ティアを提供しています。

中小企業が四半期ごとに事前定義された数量を受け取るロックボックスサブスクリプションが人気を集め、製紙工場と販売業者の両方の収益を平準化しています。卸売ネットワークはトナーなどの関連消耗品をバンドルすることで対応し、バスケットサイズを拡大してシェアを守っています。このダイナミクスにより、コピー用紙市場全体で流通の多様性が維持され、単一の販売チャネルへの依存が軽減されています。

地域分析

アジア太平洋の40.15%のシェアは、需要の中核としての地位を裏付けており、中国の2024年のGDP5.0%増と第二次産業の5.3%拡大が国内の印刷用紙使用を直接的に強化しています。インドはサービス部門の文書化需要の増加と、大規模な入札数量を地域の製紙工場に結びつける集中型試験印刷を通じて勢いを加えています。日本と韓国は成熟しているが品質に敏感な買い手として安定した需要を維持しており、インドネシアとベトナムは急速な中小企業形成を通じて漸進的な数量を生み出しています。

北米はコピー用紙市場の第2位として、デジタル化に抵抗力のあるヘルスケアや法律分野の堅固なニッチと生産能力の縮小のバランスを取っています。メキシコのマキラドーラ地帯は国境を越えた書類業務を促進し、地域の減少率を緩和しています。関税制度後の国内回帰トレンドが国内コンバーティング投資を誘引し、一部の輸入依存を相殺することで、内部供給ループを維持しています。

欧州は再生含有量とエコラベルへの転換によってより厳格な持続可能性指令を乗り越えており、これにより低調なトン数成長にもかかわらず製紙工場の収益性を維持する価格プレミアムが可能になっています。[4]Mondi Group、「2024年中間業績発表」、mondigroup.com中東・アフリカは事業の正式化、試験中心の教育モデル、企業間でのプレミアムブランド認知の高まりに牽引され、最速の2.51%のCAGRを記録しています。南米は安定しているが通貨に敏感な購買を示しており、ブラジルの大規模な国内市場がアルゼンチンの不安定性を相殺しています。

競争環境

コピー用紙市場は中程度の集中度を示しており、上位5社が世界のトン数の約55%を合計で占め、寡占に傾くことなく規模の経済を実現しています。International Paper、Sylvamo、Mondiは統合型パルプ調達と広範な物流フットプリントを活用し、原材料の変動に対応しながらサービスレベルを高く維持しています。生産能力調整戦略が取締役会の主要議題を占めており、UPMは2025年7月までにエトリンゲン工場を閉鎖し、収益性の高い需要拠点に合致しなくなった27万トンを削減する予定です。

製品の商品化にもかかわらず、持続可能性ブランディングがサプライヤーを差別化しています。Mondiはプレミアムレンジでゆりかごから再びゆりかごへの認証を推進しており、Stora Ensoの2025年第1四半期における17.7%のEBIT成長は、エコラベル付きSKUの価格実現に一部起因しています。小規模な独立系企業が脱炭素化アップグレードの資金調達に苦労する中、統合への意欲が高まっており、買収パイプラインは中東・アフリカなどの成長地域における高効率コンバーターに焦点を当てています。

技術投資は、特殊な製紙化学よりもエネルギー効率の高い乾燥機や閉ループ水システムに偏っています。製紙工場はAI駆動の品質監視を試験的に導入し、損紙率を削減して漸進的なトン数のための機械速度を確保しています。再生繊維専門業者は自治体回収機関との契約ネットワークを通じて拡大し、将来の規制割当に向けて自社を位置付けています。全体として、競争上のポジショニングは、より広いコピー用紙市場の中で資産最適化、持続可能性の信頼性、地理的多様化のバランスを取ることにかかっています。

コピー用紙産業のリーダー企業

International Paper Company

Asia Pulp and Paper (Sinarmas)

Domtar Corporation

APRIL Group (Royal Golden Eagle)

Chenming Paper

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:UPM Communication Papersはドイツのエトリンゲン工場の永久閉鎖を確認し、27万トンの非塗工機械紙生産能力を削減し、235名の雇用に影響を与えます。

- 2025年2月:Stora Ensoは2025年第1四半期の売上高23億6,200万ユーロ(27億5,500万米ドル)と17.7%の調整後EBIT成長を発表し、4四半期連続の改善を記録しました。

- 2024年12月:Billerudはエスカナバおよびクインネセック工場のグラフィックおよび特殊紙能力を強化するため、14億スウェーデンクローナ(1億5,000万米ドル)の投資計画を発表しました。

- 2024年7月:オーストラリアは司法審査を経て、インドネシア産A4コピー用紙輸入品に対する25.5%の反ダンピング関税を終了しました。

世界のコピー用紙市場レポートの調査範囲

| A4 |

| A3 |

| レター |

| リーガル・フォリオ |

| 75GSM以下 |

| 75~80GSM |

| 80~90GSM |

| 90GSM超 |

| バージン木材パルプ |

| 再生繊維 |

| 企業・商業オフィス |

| 教育機関 |

| 政府・公共部門 |

| 家庭・SOHO |

| 印刷代行・コピーショップ |

| 文具・小売店 |

| B2B・卸売 |

| オンライン小売・電子調達 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 用紙サイズ別 | A4 | ||

| A3 | |||

| レター | |||

| リーガル・フォリオ | |||

| 坪量(GSM)別 | 75GSM以下 | ||

| 75~80GSM | |||

| 80~90GSM | |||

| 90GSM超 | |||

| 原材料別 | バージン木材パルプ | ||

| 再生繊維 | |||

| エンドユーザー別 | 企業・商業オフィス | ||

| 教育機関 | |||

| 政府・公共部門 | |||

| 家庭・SOHO | |||

| 印刷代行・コピーショップ | |||

| 流通チャネル別 | 文具・小売店 | ||

| B2B・卸売 | |||

| オンライン小売・電子調達 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のコピー用紙の世界出荷数量はどのくらいですか?

コピー用紙市場規模は2025年に1,768万トンです。

2030年までの需要成長はどの程度見込まれますか?

総出荷量は1.60%のCAGRで増加し、2030年までに1,914万トンに達すると予測されています。

現在最もコピー用紙を購入している地域はどこですか?

アジア太平洋が世界消費の40.15%を占めており、中国とインドが牽引しています。

現在の生産において主要な原材料は何ですか?

バージン木材パルプが2024年の供給量の62.73%を占めていますが、再生繊維はより速いペースで成長しています。

主要メーカーのリストのトップはどこですか?

International Paper、Sylvamo、Mondi Groupが世界最大の統合型生産者の一つです。

最も成長が速い流通チャネルはどれですか?

文具小売店は、小規模オフィスやホームオフィスが直接購入を好むことで、2.27%のCAGRで拡大しています。

最終更新日: