従来型アナログ版市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 8.81 十億米ドル |

| 市場規模 (2030) | 10.07 十億米ドル |

| 成長率 (2025 - 2030) | 2.71% CAGR |

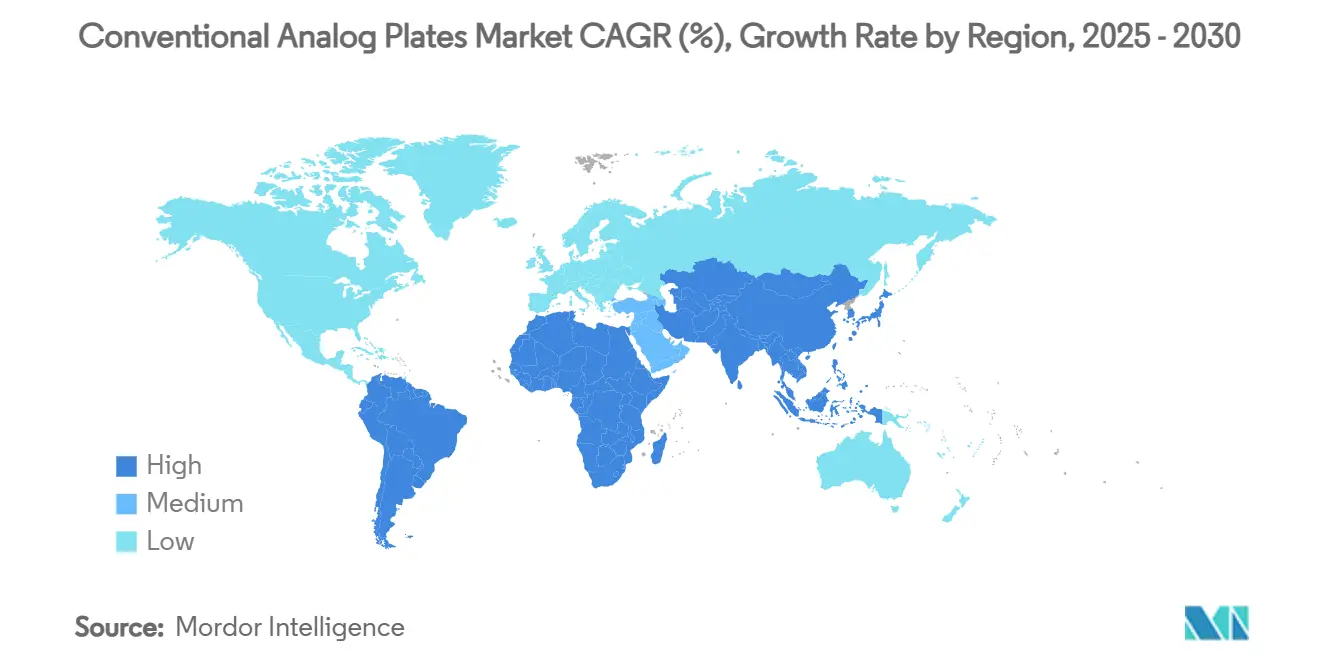

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

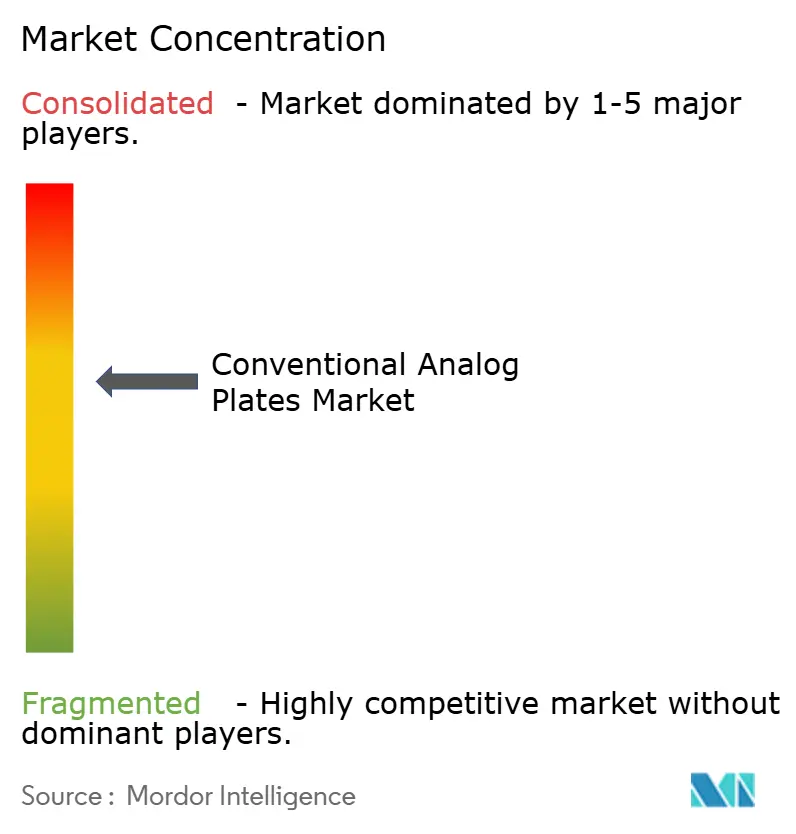

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる従来型アナログ版市場分析

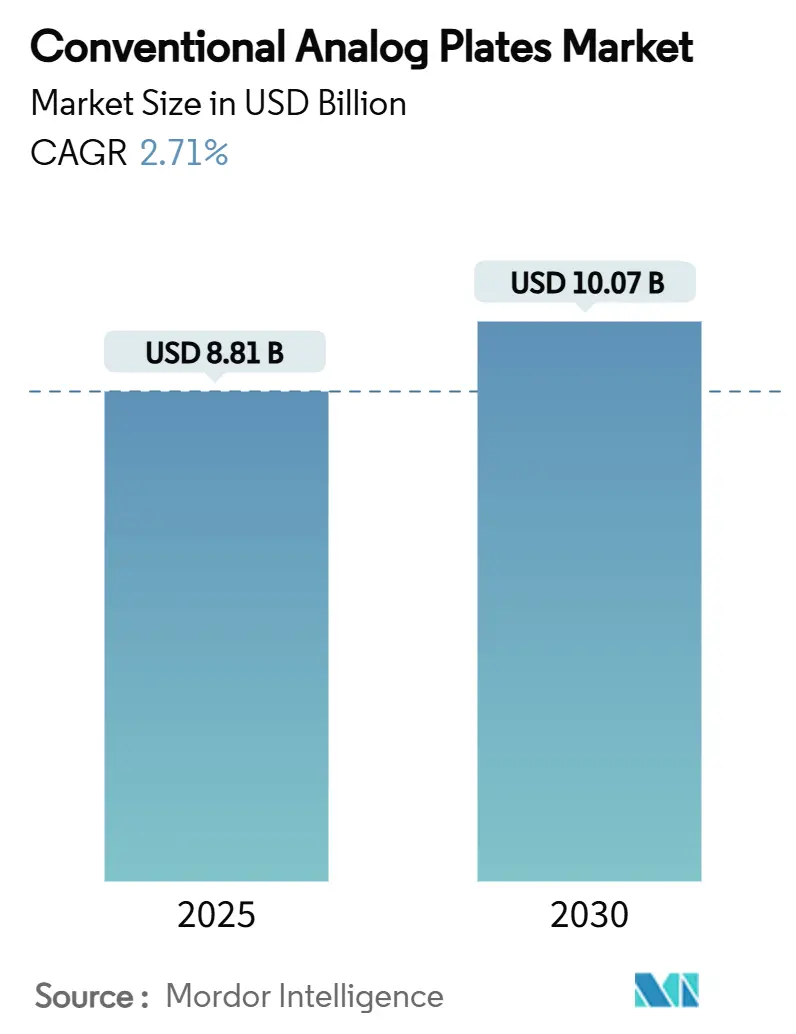

従来型アナログ版市場は2025年にUSD 88億1,000万と評価されており、2030年までにUSD 100億7,000万に達すると予測され、2.71%のCAGRを反映しています。新興経済国における数千台のレガシーオフセット印刷機が依然として感光性プレートに依存しており、小規模な商業印刷業者がコンピューター・トゥ・プレート(CTP)システムよりも初期費用の低いアナログワークフローを選択し続けているため、成長が持続しています。需要はまた、セキュリティ印刷、選挙投票用紙の製造、アナログプレートが実証済みの規制適合性と機械的耐久性を提供する特殊基材におけるニッチな要件からも恩恵を受けています。フォトポリマーの革新、中国サプライヤーによる積極的な輸出攻勢、および新しい環境最適化ケミストリーが、成熟地域でのデジタル採用が加速する中でもアナログ技術の寿命をさらに延ばしています。中国製アルミニウムプレートのダンピング価格に対する貿易措置と、北米および欧州における溶剤規制の強化がサプライチェーンを再編しており、価格を引き上げることもありますが、従来型アナログ版市場において非中国系メーカーがシェアを獲得する機会を開いています。

主要レポートのポイント

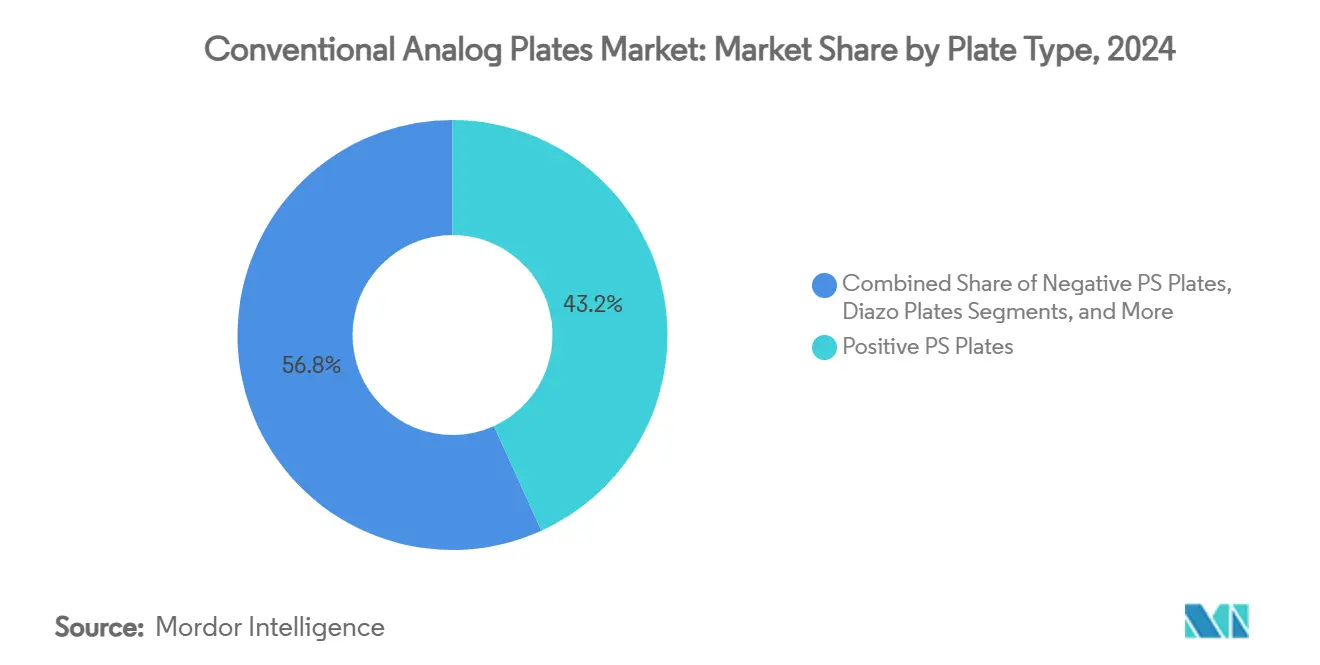

- 版タイプ別では、ポジティブPSプレートが2024年の従来型アナログ版市場シェアの43.21%を占めました。

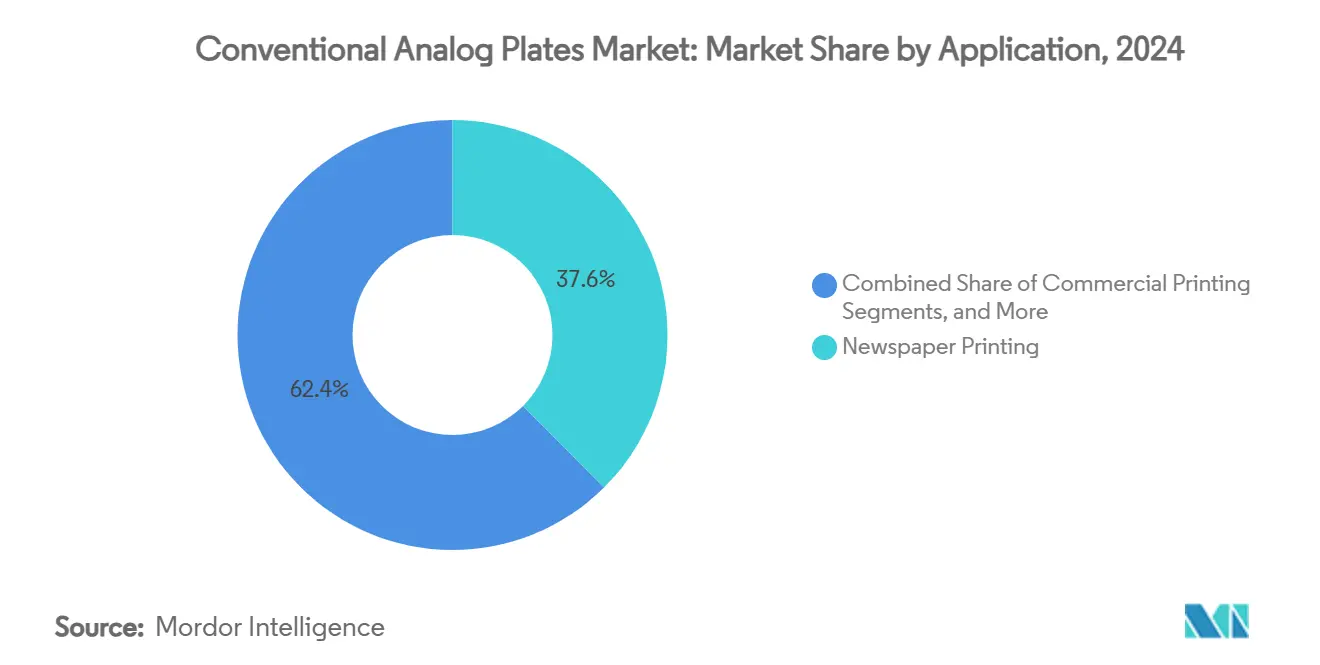

- 用途別では、新聞印刷が2024年の従来型アナログ版市場規模の37.56%を占めました。

- 地域別では、中東・アフリカ地域が2025年から2030年にかけて3.78%のCAGRで成長すると予測されています。

グローバル従来型アナログ版市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新興経済国におけるPSプレートプロセッサーの設置基盤 | +0.8% | APACが中心、MEAへの波及 | 長期(4年以上) |

| 小規模オフセット印刷業者向けのCTPと比較した低い設備投資額とプレートコスト | +0.6% | グローバル、APACと南米に集中 | 中期(2〜4年) |

| 低価格中国製PSプレートの輸出急増 | +0.4% | グローバル、主にAPACとMEA向け | 短期(2年以内) |

| アナログワークフローを必要とする特殊セキュリティおよび選挙投票用紙の仕事 | +0.3% | 北米とEU、一部のAPAC市場 | 中期(2〜4年) |

| アナログのライフサイクルを延ばす環境最適化プレートケミストリー | +0.2% | グローバル、EUと北米での早期採用 | 長期(4年以上) |

| 南アジアにおける地域新聞印刷への政府インセンティブ | +0.1% | 南アジア、特にインドとバングラデシュ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済国におけるPSプレートプロセッサーの設置基盤

インド、インドネシア、ベトナム全域にわたる膨大なレガシープレートプロセッサーのプールが、印刷店に高い切り替えコストを課すことで継続的な需要を支えています。多くのオペレーターは2028年をはるかに超える減価償却スケジュールに直面しており、CTPラインは依然として1設備あたりUSD 5万〜15万を要します。インドの生産連動型インセンティブなどの国家産業プログラムは、印刷を間接的に支援するより広い製造能力を構築し、デジタル印刷機が成熟する中でも設置基盤の優位性を強化しています[1]商工省、「生産連動型インセンティブスキーム通知」、commerce.gov.in。アナログ機器のサービスネットワークは引き続き活発であり、稼働寿命の延長が容易で、スペアパーツとケミストリーの途切れない供給が確保されているため、従来型アナログ版市場における中期的な数量を下支えしています。

小規模オフセット印刷業者向けのCTPと比較した低い設備投資額とプレートコスト

総所有コスト分析は、典型的なジョブが5,000インプレッション未満の場合、アナログワークフローが40〜60%安価であることを一貫して示しています。アルミニウム価格の変動はアナログとデジタルの両プレートに影響しますが、アナログワークフローはイメージングヘッドのメンテナンスとソフトウェアライセンス料を回避できます。Kodakの2024年の申告書は、関税措置が米国における価格競争を均等化した後、従来型プレート部門での収益増加を強調しました[2]Eastman Kodak Company、「2024年フォーム10-K」、kodak.com。小規模印刷業者はそのため、7年ごとのCTP更新サイクルに対するヘッジとしてアナログソリューションを採用し、最小限のアップグレードで15年以上稼働することが多い予測可能な機器を好んでいます。

低価格中国製PSプレートの輸出急増

中国メーカーは国内の過剰生産能力と輸出補助金を活用して、長年のサプライヤーより20〜30%低い価格のプレートで市場を席巻しました。これにより短期的な数量成長が促進されましたが、2024年9月の米国商務省によるFujifilm Chinaに対して115.85%、その他すべての中国企業に対して317.44%のダンピングマージンを課す決定により、輸入の流れが変わり始め、顧客が韓国、欧州、インドのサプライヤーへと移行しています[3]米国商務省、「中華人民共和国からのアルミニウム平版印刷プレート」、commerce.gov。同様の貿易案件が増加するにつれ、従来型アナログ版市場は価格期待を再調整し、単一国調達への依存を減らす可能性が高いです。

アナログワークフローを必要とする特殊セキュリティおよび選挙投票用紙の仕事

セキュリティ文書および政府投票用紙に関する規制は、厳格な承認をすでに通過した認証手段を評価し、古い平版ワークフローを頻繁に指定します。投票用紙製造業者に対するカリフォルニア州の認証プロトコルは、その厳密なカラーレジストレーションと改ざん防止化学特性のためにアナログ技術を依然として優先しています。2026年までの今後の国政選挙に加え、継続的な通貨および税収印紙の需要が、デジタル印刷機が再認定なしには複製しにくい高マージン注文のベースラインを維持しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンピューター・トゥ・プレート(CTP)システムへの急速な移行 | -0.9% | グローバル、北米とEUで加速 | 短期(2年以内) |

| 排水および化学物質取り扱い規制の強化 | -0.5% | 北米とEU、APACへ拡大 | 中期(2〜4年) |

| PSプレートマージンを圧迫するアルミニウム価格の変動 | -0.3% | グローバル、コモディティ感応市場で最も深刻 | 短期(2年以内) |

| パンデミック後の小規模商業印刷店の閉鎖 | -0.2% | 北米とEU、一部の都市市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンピューター・トゥ・プレート(CTP)システムへの急速な移行

CTPの採用は年間収益USD 500万以上の印刷会社の80%を超えており、その労働力節約とほぼゼロの印刷前工程のばらつきを反映しています。Fujifilmの高感度プレートと中堅印刷業者向けの改善されたファイナンスパッケージが、西欧と北米での移行を加速させています。その結果生じるレガシー枚葉アナログプレートの数量減少は、デジタル校正とクラウド対応ワークフローをバンドルする商業ハブで最も深刻であり、アナログラインでは容易に対応できません。

排水および化学物質取り扱い規制の強化

2024年7月の米国環境保護庁による塩化メチレン禁止は、現像液と洗浄溶剤の再設計を余儀なくさせました。REACHに基づく欧州の並行法制は許可された洗浄剤のリストを狭め、アナログプレートプロセッサーのコンプライアンスコストを押し上げています。特に都市部の小規模店舗は、排水および濾過システムの改修に不均衡な費用を負担しています。より環境に優しいフォトポリマーケミストリーが部分的な救済を提供しますが、コンプライアンスの努力は依然として厳格な規制区域においてケミストリーフリーのCTPソリューションを優先させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

版タイプ別:フォトポリマーの革新がプレミアム成長を牽引

ポジティブPSプレートは2024年の従来型アナログ版市場において43.21%のリーダーシップを維持し、成熟した機器エコシステムと競争力のある原材料コストに支えられています。バイメタルおよびジアゾバリアントは耐久性またはセキュリティが重要な印刷に引き続き対応していますが、数量的にはニッチにとどまっています。ポジティブPSプレートの従来型アナログ版市場規模は2024年にUSD 38億1,000万に達し、新聞および教科書の持続的な需要により緩やかに成長しています。対照的に、フォトポリマーアナログプレートはDuPontのUSD 7,000万の設備拡張と溶剤フリー処理のより広い受け入れに助けられ、3.42%のCAGRで進展しています[4]DuPont de Nemours、「フォトポリマープレート製造の拡張」、dupont.com。耐摩耗性の向上により、印刷業者はプレートを作り直すことなく印刷枚数を延ばすことができ、ダウンタイムとアルミニウムスクラップを削減できます。メーカーはまた、欧州とカリフォルニアで保留中の排水規制を回避する水洗浄可能なフォトポリマーを推進しています。

第二の勢いの要因はハイブリッド構成の互換性です。多くの現代の印刷機は、長印刷にはCTPを、クイックチェンジの特殊ジョブにはフォトポリマーアナログプレートを組み合わせており、イメージングエンジンがオフラインになった際のフォールバックオプションを印刷業者に提供しています。ポリエステルプレートは、小型フォーマット印刷機に対して低い引張強度が許容されるインド、インドネシア、ラテンアメリカの一部でエントリーレベルの選択肢として引き続き人気があります。ネガティブPSバリアントは、ほぼ完璧な階調再現を要求する細かいスクリーンの商業印刷に対応しています。これらの技術層が合わさって、サプライヤーが価格設定と物流をセグメント化する余地を残し、従来型アナログ版市場全体の成長が緩やかになる中でも収益性を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:商業印刷の回復力が業界観察者を驚かせる

新聞印刷は発行部数の減少にもかかわらず、国家補助金と南アジアにおける地域日刊紙の拡大に助けられ、2024年のグローバル数量の37.56%を依然として生み出しました。小規模出版社にとって、アナログプレートは午前2時にCTPワークフローをリセットするよりも再装填が安価です。新聞に割り当てられた従来型アナログ版市場規模は2024年にUSD 33億円に達しました。商業印刷は絶対的な収益では小さいものの、数千のクイックプリント店がレガシー印刷機で短いジョブを実行しており、オンコールのプレートが10分以内に焼き付けられるため、現在3.37%のCAGRで拡大しています。パッケージングセグメントも、特定のフォトポリマーケミストリーを承認する食品接触規制を満たすためにアナログ能力を維持しています。

セキュリティおよび特殊文書はプレミアムマージンを蓄積します。選挙投票用紙の契約は国政選挙前に急増し、特に米国、インドネシア、ナイジェリアで定期的なプレート需要の急増を生み出します。アナログワークフローはまた、財政印紙、パスポート、高級アルコールラベルにも定着しており、それぞれが従来のオフセットユニットとよりシームレスに統合する独自の金属インクと偽造防止フォイルを必要とします。用途全体にわたって、従来型アナログ版市場は二速プロファイルを示しています:大量新聞印刷では安定から減少、しかしアナログの強みが価値、コンプライアンス、または基材の柔軟性において比類ない多様化した商業およびセキュリティカテゴリーでは拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2024年に35.42%のシェアで従来型アナログ版市場のエンジンであり続けました。中国の主要消費国かつ輸出大国としての二重のアイデンティティが価格発見を形成していますが、中国製プレートに対する最近の米国ダンピング裁定により、余剰が東南アジア、アフリカ、ラテンアメリカに向けられる可能性があります。インドの印刷セクターもまた、中小企業の産業信用へのアクセスを改善する国家インセンティブから恩恵を受けており、間接的に印刷機とプレートの調達に資金を提供しています。インドネシアとベトナムは、紙物流の親しみやすさとアナログ機器の低リスクプロファイルを理由に、完全にデジタルに切り替えるのではなく、新聞工場の近代化を続けています。その結果、アジア太平洋地域は2025年の従来型アナログ版市場規模にほぼUSD 31億2,000万を貢献しています。

中東・アフリカは2030年まで3.78%のCAGRで際立っています。湾岸協力会議全域の政府が国家ブランディングの目的で国内新聞施設に資金を提供する一方、北アフリカの民間印刷業者は増加する広告需要を満たすために低価格の中国製PSプレートを採用しています。低い労働費用がアナログワークフローの競争力を維持し、緩やかな化学物質取り扱い規制がCTPへの移行の緊急性を先送りにしています。デジタル採用はアラブ首長国連邦のようなプレミアムパッケージングハブで進んでいますが、より広い地域では依然として従来型プレートを、広範な技術サポートインフラなしにスケーラブルな印刷能力への最も確実な経路と見なしています。

北米と欧州は、ページ数の観点では縮小しているものの、高価値のニッチを維持しています。セキュリティおよび特殊基材が収益源を維持し、一部の商業印刷業者はケミストリーフリーのCTPラインと低VOC規制に準拠したアナログプロセッサーの間で生産を分割することで技術リスクをヘッジしています。2024年7月の塩化メチレン禁止はすでに米国における閉ループフォトポリマー現像剤の研究開発支出を加速させています。欧州の厳格な廃水指令はCTPへの移行を促進し続けていますが、アナログプレートサプライヤーは酵素ベースまたは水洗浄可能なフォトポリマーで対抗し、設置済み印刷機の収益性を維持しています。その結果、これらの地域はユニット数量に対して不均衡な利益を供給しており、ヘッドラインの販売が軟調にもかかわらず、グローバルなプレートメーカーが依然として西洋の技術センターに投資し続ける理由を強調しています。

競合環境

従来型アナログ版市場は中程度の集中度を示しています。Agfa-Gevaert、Fujifilm Holdings、Eastman Kodakは合わせてグローバル出荷量の推定45〜50%を支配しており、深いプロセス知識、社内ケミストリー、グローバル販売チャネルを活用しています。Lucky Huaguang GraphicsやHenan Huidaなどの中国企業は、特にアジアとアフリカで価格圧力を増幅させています。しかし、2024年9月の米国関税裁定により米国への輸入コストが急激に上昇し、KodakとAgfaに一時的な価格保護を提供し、一部のディストリビューターが韓国および欧州のサプライへの多様化を促しています。

戦略的な動きは垂直統合と地域パートナーシップを重視しています。Agfaはインドとブラジルでプレート、プロセッサー、サービス契約をバンドルし、顧客を5年間の消耗品契約に縛り付けています。Fujifilmは二重トラック戦略を維持しています:先進市場向けのプレミアム低ケミカルCTPプレートと東南アジア向けの低コストPSプレートです。Kodakはアナログカタログをインクジェット研究開発に資金を提供する安定したキャッシュフローユニットとして再配置し、レガシーオフセットとデジタル成長エンジンの相乗効果を強調しています。一方、DuPontのUSD 7,000万のフォトポリマー投資は、パッケージングおよびセキュリティ顧客向けの特殊プレートへの需要増加を強調しています。

規制および持続可能性のトレンドが競争の層を加えています。サプライヤーはEU REACHと米国有害物質規制法の両方の下でより環境に優しいケミストリーを認定することで差別化しています。DuPontの酵素洗浄フォトポリマーは溶剤制限地域で支持されており、中国ベンダーは迅速な出荷サイクルに支えられたコストリーダーシップを強調しています。Heidelbergのような機器メーカーは、新しい印刷機リリースに自動プレート装着を統合することで間接的にプレート需要を形成し、アナログとCTPワークフローの両方との後方互換性を確保しています。市場参入者は高い資本障壁と主要なフォトポリマー処方をロックするパテントポートフォリオのために依然として少なく、現状を維持しながらも日和見的な地域企業が低価格のニッチを切り開く余地を残しています。

従来型アナログ版産業リーダー

Agfa-Gevaert NV

Fujifilm Holdings Corp.

Lucky Huaguang Graphics Co., Ltd.

Eastman Kodak Company

TechNova Imaging Systems Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:インド内閣がINR 22,919クローレの電子部品製造スキームを承認し、時間をかけて補助的な印刷インフラへの需要を高める可能性があります。

- 2025年1月:Heidelberger Druckmaschinen AGは創立175周年を記念し、2029年までに3億ユーロ以上の追加売上を目標とする成長計画を発表し、パッケージングとデジタル印刷機を優先しました。

- 2024年12月:米国環境保護庁がテトラクロロエチレンを規制する規則を最終化し、プレート現像に関連するいくつかのプロセスを含むほとんどの商業用途に10年間の段階的廃止を認めました。

- 2024年12月:米国環境保護庁が有害物質規制法に基づく新規化学物質規則を改訂し、PFASを少量免除から除外し、新規プレートケミストリーの承認サイクルを延長しました。

- 2024年9月:米国商務省がFujifilm Chinaに対して115.85%、アルミニウム平版印刷プレートのその他すべての中国輸出業者に対して317.44%のダンピングマージンを確認しました。

グローバル従来型アナログ版市場レポートの範囲

| ポジティブPSプレート |

| ネガティブPSプレート |

| フォトポリマーアナログプレート |

| ジアゾプレート |

| バイメタルプレート |

| ポリエステルプレート |

| 商業印刷 |

| 新聞印刷 |

| パッケージ印刷 |

| セキュリティおよび特殊印刷 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 版タイプ別 | ポジティブPSプレート | ||

| ネガティブPSプレート | |||

| フォトポリマーアナログプレート | |||

| ジアゾプレート | |||

| バイメタルプレート | |||

| ポリエステルプレート | |||

| 用途別 | 商業印刷 | ||

| 新聞印刷 | |||

| パッケージ印刷 | |||

| セキュリティおよび特殊印刷 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の従来型アナログ版市場の規模はどのくらいですか?

このセクターは2025年にUSD 88億1,000万と評価されており、2030年までにUSD 100億7,000万に上昇すると予測され、2.71%のCAGRを示しています。

最も高い収益を生み出す版タイプはどれですか?

ポジティブPSプレートは2024年の売上の43.21%を占め、確立された製造エコシステムにより明確なリードを維持しています。

商業印刷がアナログプレートを使い続ける理由は何ですか?

5,000インプレッション未満の印刷では、アナログプレートはイメージングヘッドのメンテナンスとソフトウェア料金を回避するため、CTPより40〜60%安価です。

2030年まで最も速く成長する地域はどこですか?

中東・アフリカは新しい新聞印刷ラインと支援的なメディア政策により3.78%のCAGRで拡大しています。

貿易措置はサプライにどのような影響を与えていますか?

中国製アルミニウムプレートに対する最大317.44%の米国ダンピング関税が、韓国、欧州、国内サプライヤーへの注文を転換させており、近期的な価格上昇の可能性があります。

最終更新日: