持続末梢神経ブロックカテーテル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 672.54 百万米ドル |

| 市場規模 (2031) | 912.32 百万米ドル |

| 成長率 (2026 - 2031) | 6.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

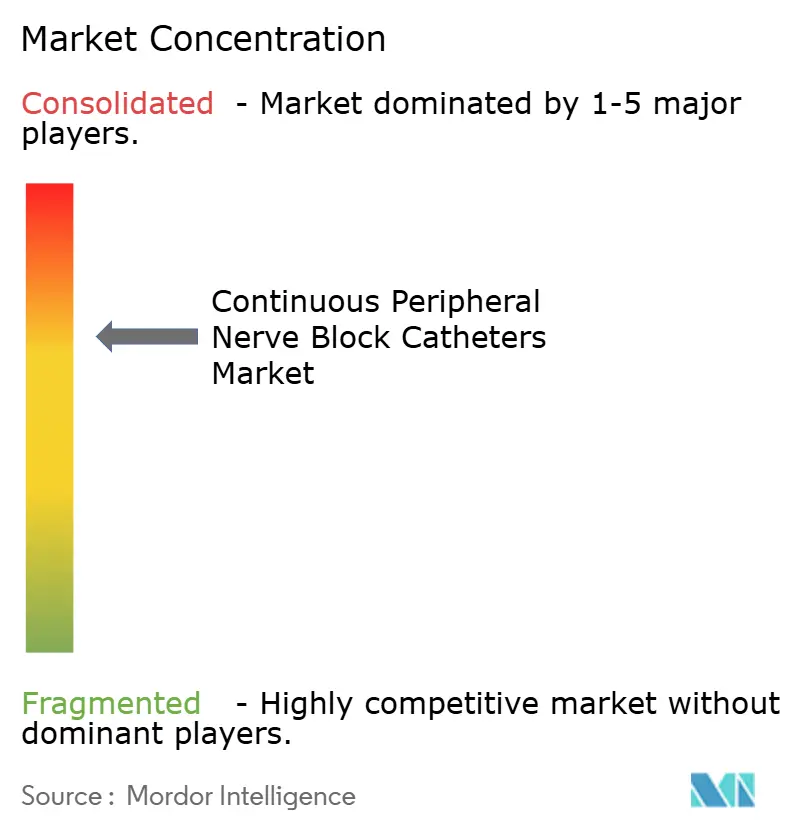

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる持続末梢神経ブロックカテーテル市場分析

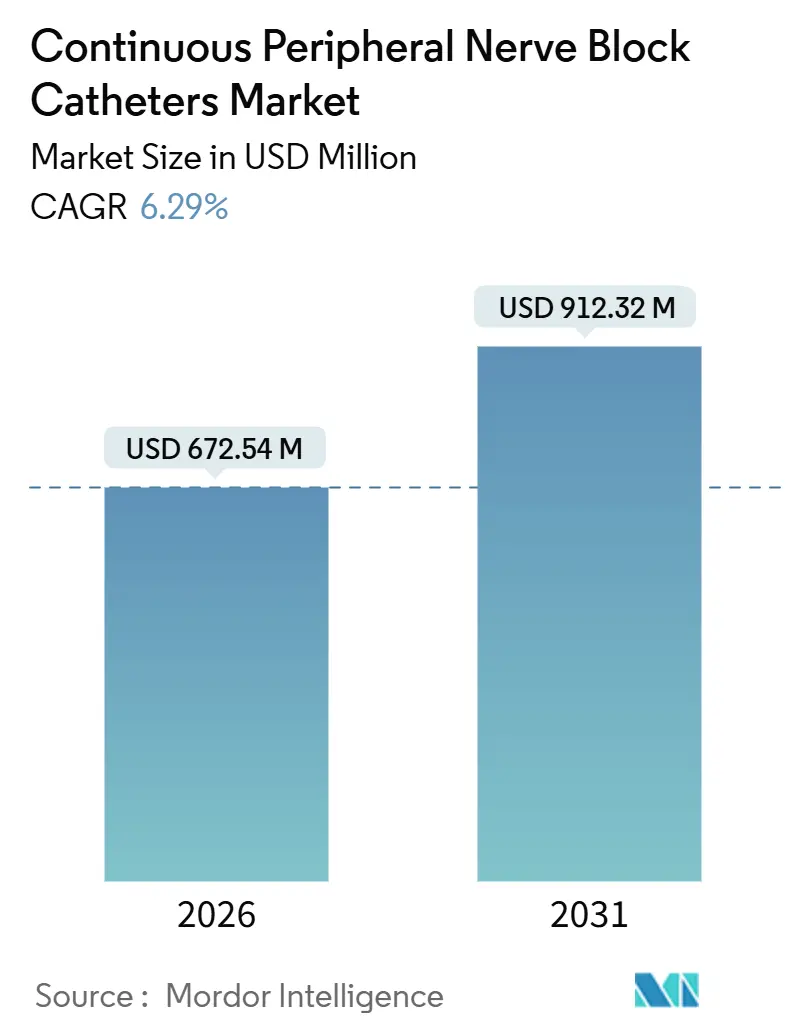

持続末梢神経ブロックカテーテル市場規模は2026年に6億7,254万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.29%で成長し、2031年までに9億1,232万米ドルに達する見込みです。

高齢化人口における整形外科的外傷件数の増加、多角的鎮痛プロトコルの義務化、超音波ガイド下区域麻酔技術の成熟が、世界的な需要を加速させています。支払者はオピオイド節減アプローチを評価し、外来手術センターは日帰り関節置換術を取り込み、メーカーはリモートモニタリングを可能にするスマートセンサーを統合しています。滅菌のボトルネック、規制当局の精査、新興経済圏でのバンドル入札といった供給側のダイナミクスが、製造コストと価格戦略を再形成しています。上位5社が収益の約60%を占めているため競争の激しさは中程度ですが、地域の販売代理店やスタートアップ企業がティア1レベル以下でシェアを分散させ続けています。

主要レポートのポイント

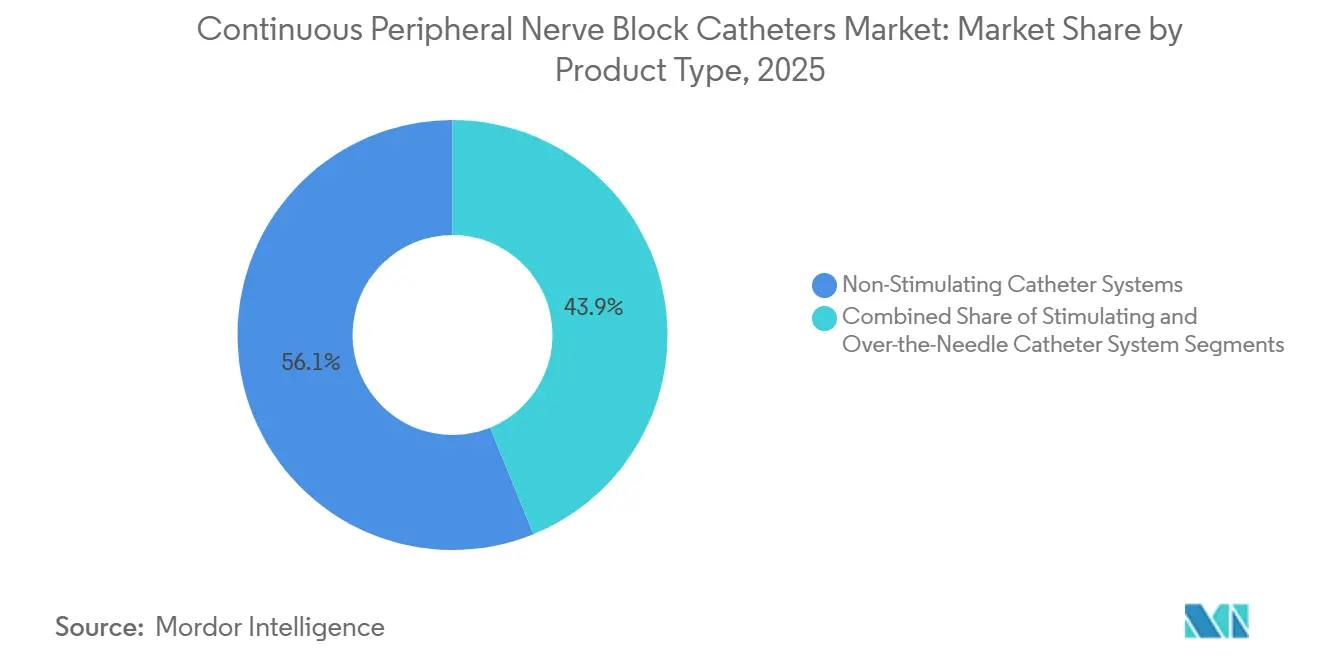

- 製品タイプ別では、非刺激システムが2025年に56.14%の収益シェアをリードし、針上設計は2031年にかけて最速の8.13% CAGRを記録する見込みです。

- 挿入技術別では、神経刺激ガイドが2025年に49.62%の収益を占め、超音波ガイド下留置は2031年に向けて9.21% CAGRで進展しています。

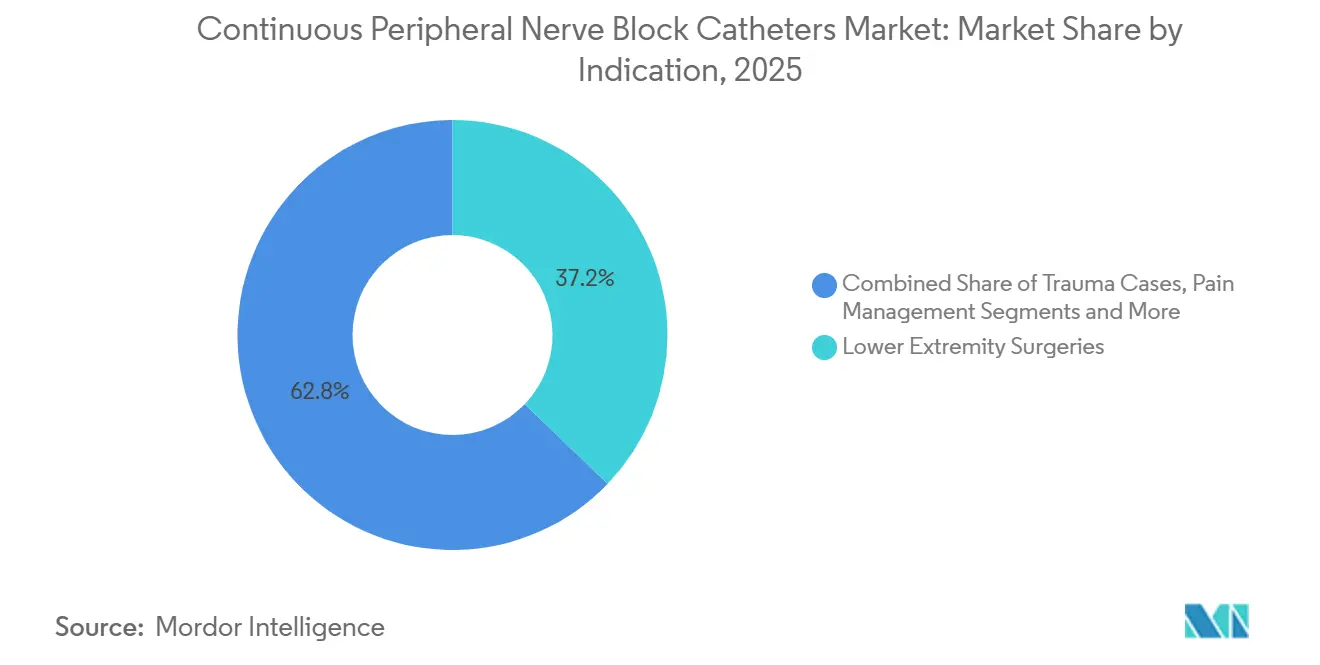

- 適応症別では、下肢手術が2025年の需要の37.16%を占め、外傷症例は予測期間全体で10.89% CAGRで加速しています。

- エンドユーザー別では、病院が2025年に63.21%の収益を獲得し、外来手術センターは2031年にかけて最高の9.58% CAGRを示しています。

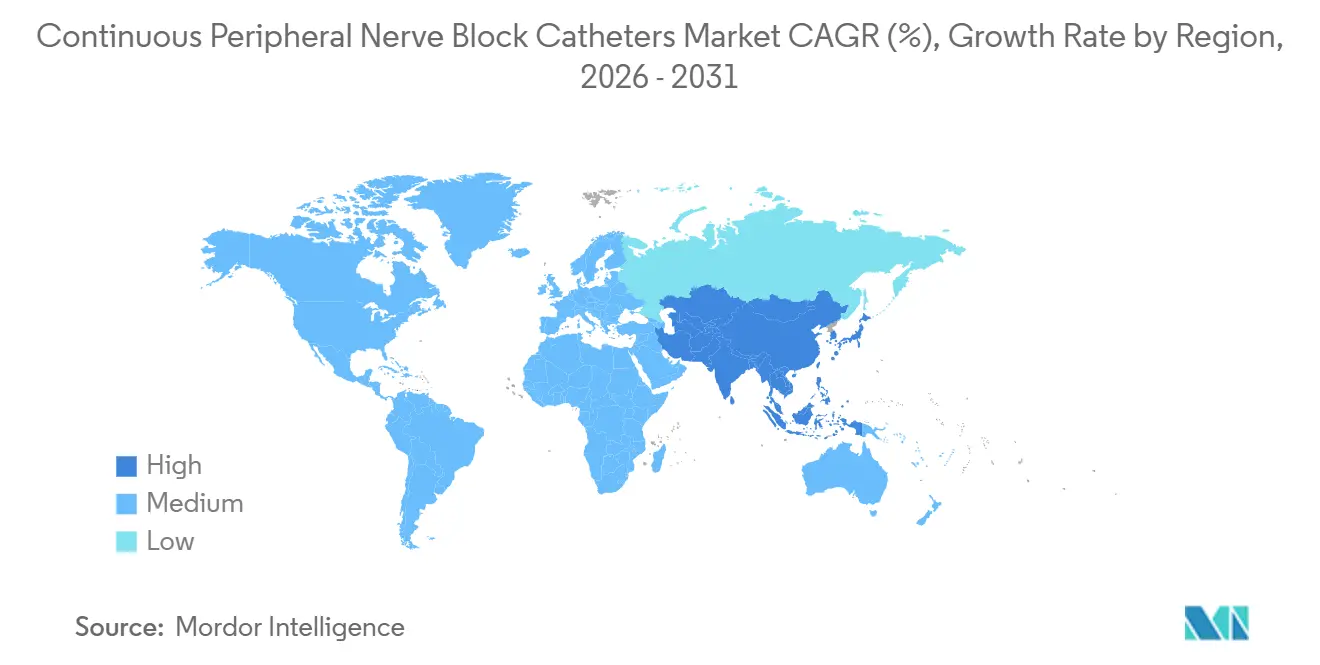

- 地域別では、北米が2025年に44.55%のシェアで優位を占め、アジア太平洋地域は2031年にかけて8.26% CAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の持続末梢神経ブロックカテーテル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 整形外科・外傷手術件数の世界的増加 | +1.2% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| ERASおよびオピオイド節減プロトコルによる採用加速 | +1.5% | 北米、欧州、オーストラリア、中東 | 短期(2年以内) |

| 超音波ガイド下留置精度の向上 | +1.3% | 北米、西欧、アジア太平洋ティア1病院 | 中期(2~4年) |

| 病院から外来手術センターへのシフトによる長時間外来鎮痛の需要 | +1.1% | 北米中心、欧州、一部アジア太平洋市場 | 長期(4年以上) |

| スマートセンサー搭載カテーテルとリモートモニタリングの統合 | +0.8% | 北米、西欧のパイロットサイト | 長期(4年以上) |

| 新興地域でのバンドル入札契約の拡大 | +0.4% | 中国、インド、GCC、ブラジル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

整形外科・外傷手術件数の世界的増加

人口の高齢化と肥満が関節変性を促進し、股関節・膝関節・肩関節の再建術の増加につながったことで、世界の整形外科手術件数は2025年に前年比7%増加しました。[1]OECD事務局、「OECD保健統計2025」、経済協力開発機構、oecd.org 65歳以上の成人における股関節骨折の発生件数は160万件に達し、平均寿命の上昇と骨粗鬆症の有病率の増加により、2030年までに210万件に達すると予測されています。[2]世界保健機関チーム、「高齢化と健康ファクトシート2025」、世界保健機関、who.int 低・中所得国では外傷入院が急増しており、道路交通事故による負傷が長期鎮痛を必要とする数百万件の手術を生み出しています。米国では、メディケアが外来カバレッジを拡大したことを受け、2025年に人工膝関節全置換術の件数が100万件を超えました。持続末梢神経ブロックカテーテルは、入院オピオイドレジメンと同等の鎮痛効果を維持しながら24時間での退院を可能にし、1症例あたりの入院期間を1.2日短縮します。

ERASおよびオピオイド節減プロトコルによる採用加速

2024年に公表された術後回復強化(ERAS)ガイドラインは、静脈内患者自己調節鎮痛と比較してオピオイドを60%削減できるとして、主要な下肢手術に対する持続末梢神経ブロックを推奨しています。[3]Thomas Wainwright、「股関節・膝関節形成術のためのERASガイドライン」、ERAS学会、erassociety.org CMSの関節置換術包括ケアモデルは、90日再入院率が5%を超える施設にペナルティを課し、疼痛スコアを3未満に維持する施設に報酬を与えることで、持続的な区域鎮痛への関心を高めています。米国のオピオイド関連過剰摂取死亡者数は2025年に3%減少し、全身性オピオイドを制限する外科プロトコルが一因となって10年ぶりの持続的な減少を記録しました。欧州各国の省庁は超音波ガイド下技術の麻酔科医訓練に2億ユーロを充当し、関節置換術1件あたり1,500ユーロの節減を報告しています。これらの変化が総合的に、カテーテルベースの鎮痛を日常的な整形外科ケアに組み込んでいます。

超音波ガイド下留置精度の向上

リニアトランスデューサーを搭載したポータブル超音波装置は現在、0.3ミリメートル未満の解像度を実現し、臨床医が留置中に神経束と隣接血管を可視化できるようにしています。針ガイドオーバーレイにより、カテーテルの誤留置率が5%未満に低下しており、神経刺激法の12%と比較して大幅に改善されています。人工知能アルゴリズムは94%の精度で主要な神経解剖を識別し、経験の浅い医療提供者を支援します。地域病院は2025年に8,000米ドル未満のシステムを導入し、画像ガイド下区域麻酔へのアクセスが拡大しました。超音波と刺激のハイブリッドプラットフォームにより挿入時間が4分短縮され、高スループットの外来センターにとって意義ある改善となっています。

病院から外来手術センターへのシフトによる長時間外来鎮痛の需要

メディケアが入院専用制限を撤廃したことを受け、外来手術センターは2025年に米国の人工膝関節全置換術の28%を実施しました。日帰り退院には48~72時間持続する鎮痛が必要であり、単回投与ブロックではこの期間をカバーできません。エラストマーポンプと組み合わせたカテーテルはこの持続時間を満たし、患者が電話サポートを受けながら自宅で輸液を自己管理できるようにします。外来膝関節置換術の平均償還額は18,000米ドルに達し、入院の28,000米ドルと比較して医療提供者の純利益率を向上させています。カテーテルを使用した外来手術センター患者の再入院率は2%未満に留まり、経口オピオイドのみで退院した患者の6%と比較して大幅に低い水準となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低件数施設における機器・処置コストの高さ | −0.6% | 地方の北米、東欧、アジア太平洋ティア2・3 | 中期(2~4年) |

| FDA/CEの厳格なエビデンス要件による承認の遅延 | −0.5% | 北米、欧州 | 短期(2年以内) |

| 酸化エチレン排出規制後の滅菌能力の制限 | −0.4% | 北米、欧州、アジア太平洋への波及効果 | 中期(2~4年) |

| ティア2病院における麻酔科医訓練の不足 | −0.7% | アジア太平洋、ラテンアメリカ、中東・アフリカ、地方の米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低件数施設における機器・処置コストの高さ

カテーテルキットのコストは150~300米ドルであり、年間100件未満の関節置換術を実施する病院にとって負担が大きいです。ポータブル超音波装置は8,000~40,000米ドルの範囲で、他の設備投資ニーズと競合しています。挿入には単回投与ブロックの5分に対して約15分かかり、手術室費用として1症例あたり200米ドルが追加されます。地方の米国病院は2%未満の利益率で運営されており、投資能力が限られています。メディケアのAPC償還額は180米ドルで横ばいのままであり、供給・人件費をカバーできていません。

FDA/CEの厳格なエビデンス要件による承認の遅延

FDAは現在、抗菌コーティングまたは設計変更されたカテーテルに対して臨床データを求めており、承認タイムラインが1年延長されています。欧州医療機器規則(MDR)は市販後サーベイランス計画を要求し、製品ラインごとに50万ユーロのコンプライアンス費用が追加されます。2025年には18件のカテーテル申請のうち9件のみが米国審査を通過し、収益が遅延してライフサイクルが圧縮されています。中小企業は売上の8%を規制コストに充てており、業界再編が促進されています。これらのハードルが総合的に次世代製品の展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非刺激システムが優位、針上設計が牽引力を獲得

非刺激システムは2025年の持続末梢神経ブロックカテーテル市場シェアの56.14%を占め、ワークフローの合理化と設定時間の短縮に支えられています。この製品クラスは超音波下での優れた視認性を提供し、刺激型と比較して20~30米ドル安価であり、コストに敏感な外来センターに響く利点となっています。針上設計は最速の成長を示し、エコー源性マーカーと耐キンクポリマーが歩行中の留置を安定させることで、8.13% CAGRが予測されています。刺激型は超音波画像がぼやける浮腫を伴う外傷症例での牽引力を維持していますが、若い麻酔科医が画像優先プロトコルを採用するにつれて、そのユニットシェアは低下する見込みです。

針上カテーテルには現在、感染率を2%未満に抑える抗菌コーティングが施されており、5日以上の留置期間の見通しが開けています。メーカーはこれらの製品を単一オペレーターソリューションとして位置付けており、北米と欧州全体で麻酔技術者不足が深刻化する中で重要性が増しています。非刺激システムの持続末梢神経ブロックカテーテル市場規模は2031年まで最大の絶対収益を維持する見込みであり、針上の数量は外来手術センターの急速な普及を背景にそのギャップを縮小するでしょう。ポリウレタンブレンドと固定アクセサリーに投資するサプライヤーは、突出した利益を獲得できる立場にあります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

挿入技術別:超音波ガイドが神経刺激を追い越す

神経刺激ガイドは2025年も49.62%の収益を占めており、ポータブル超音波が手頃な価格になる以前に訓練を受けた臨床医の間に定着した習慣を反映しています。それにもかかわらず、超音波ガイド下挿入は血管穿刺率の低下と処置時間の短縮のエビデンスを背景に、2031年にかけて9.21% CAGRで進展しています。ハイブリッドデュアルガイダンスシステムは両方のモダリティを組み合わせており、研修医に対する多層検証を重視する教育病院に対応しています。超音波ガイド下処置の持続末梢神経ブロックカテーテル市場規模は、10,000米ドル未満のポータブル機器が地域医療機関に普及するにつれて、2031年までに5億米ドルを超えると予測されています。

神経刺激は、超音波の深度が6センチメートルを超えて制約される高度肥満患者において優位性を維持しています。ハイブリッド消耗品は1回使用あたり50~80米ドルの追加費用が発生しますが、高件数センターは合併症と手術室の遅延を軽減するためにこのプレミアムを受け入れています。訓練改革がこのシフトを強化しており、米国の研修プログラムの75%が2025年卒業生に超音波習熟度を要求し、将来の臨床医が画像ガイドをデフォルトとするよう確保しています。償還モデルが安全性と効率性を優先するにつれて、超音波がそのリーダーシップを確固たるものにするでしょう。

適応症別:外傷症例が急増、下肢手術が需要を支える

人工膝関節全置換術と股関節骨折修復を含む下肢手術は2025年の需要の37.16%を占め、持続末梢神経ブロックカテーテル市場を支えています。これらの処置は72時間輸液に容易に対応できる大腿神経、坐骨神経、膝窩神経ブロックを好みます。外傷適応症は、新興経済圏における道路交通事故や戦場での負傷に後押しされ、10.89% CAGRで拡大しています。上肢手術は肩関節再建術のための斜角筋間ブロックを活用し、20%台中盤で安定を維持しています。

低所得地域の外傷センターは、オピオイドに代わるカテーテルベースの鎮痛を採用することで集中治療費を30%節減しています。ただし、緊急挿入時のカテーテル関連感染率は5%であり、管理された手術室環境での2%と比較して高く、固定デバイスと皮下トンネリングキットの開発を促しています。疼痛管理への応用はニッチですが、緩和ケアプログラムがオピオイド節減の選択肢を求める中で増加しています。現在の成長が続けば、外傷の持続末梢神経ブロックカテーテル市場規模は2031年までにほぼ倍増すると予測されています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:病院が優位を維持、外来手術センターが加速

病院は2025年に収益の63.21%を生み出し、高度急性期外傷および再置換術症例を掌握していることを反映しています。しかし、外来手術センターは9.58% CAGRで進展しており、外来関節置換術を入院エピソードより35%低い料金で償還するバンドル支払いの恩恵を受けています。専門疼痛クリニックは小さいながらも安定したシェアを占め、慢性疼痛患者に対して最長2週間のカテーテル輸液を延長しています。

病院は施設内に専用の外来棟を設置することで外来手術センターとの競争に対抗し、エスカレーション能力を維持しながらカテーテルガイド下の日帰り退院を提供しています。外来手術センターの拡大は在宅鎮痛を規制する州の規制によって制限されており、2025年の適格関節置換術の採用率は28%に留まっています。したがって、持続末梢神経ブロックカテーテル業界は並行した成長を見せており、病院がベースラインの数量を維持する一方、外来手術センターが加速した増分利益をもたらしています。

地域分析

北米は2025年の収益の44.55%を占め、メディケア・アドバンテージの普及率が50%を超え、強固な外来手術センターのインフラ、および人口3,500人あたり1人の麻酔科医密度に支えられています。CMSのペナルティと報酬の枠組みがカテーテルベースの鎮痛を促進し、関節置換術の90日再入院率を40%削減しています。カナダは2025年に6,000万米ドルを投じて地方病院に超音波装置を整備し、メキシコの民間セクターは米国比50%の価格割引で医療観光客を誘致するためにカテーテルを採用しました。

アジア太平洋地域は、中国の集中調達が価格を引き下げ、インドの民間チェーンが超音波ガイド下プロトコルを標準化するにつれて、2031年にかけて8.26% CAGRを記録すると予測されています。日本の高齢化人口は年間40万件の股関節骨折を生み出し、安定したカテーテル需要を牽引しています。オーストラリアは2025年に償還額を50豪ドル引き上げ、術後患者のオピオイド処方を25%削減しました。

欧州は北米の採用状況を反映しており、ドイツはカテーテル処置1件あたり180ユーロを償還し、英国はシミュレーションベースの訓練に投資しています。中東のGCCはビジョン2030の下で麻酔能力のために27億米ドルを配分し、ブラジルは公立病院向けに年間50万ユニットを確保しましたが、麻酔科医不足に苦しんでいます。南アフリカの民間セクターはコデイン乱用の増加を抑制するためにカテーテルに転換しました。

競合状況

持続末梢神経ブロックカテーテル市場は中程度の集中度を示しており、地域プレーヤーやニッチなイノベーターの参入余地があります。Teleflex、B. Braun、BDはカテーテルを輸液ポンプや超音波システムとバンドルし、グループ購買組織との複数年契約を確保しています。PajunkとEpimedは小児サイズやエコー源性コーティングなどの専門機能を活用して、未開拓セグメントでのシェアを獲得しています。

抗菌コーティングの特許出願は2025年に40%増加しており、企業が感染率を2%未満に抑えることを目指しています。この水準が達成されれば慢性疼痛適応症が開かれます。生体吸収性カテーテルを開発するスタートアップ企業が第I相ヒト試験を完了し、ポリウレタン製品と同等の鎮痛効果を報告するとともに抜去処置を不要にしました。ICU Medicalの2024年における地域カテーテルメーカーの買収は業界再編のトレンドを示しており、中国とインドのメーカーは多国籍企業より40%低い価格設定で公開入札の25%のシェアを獲得しました。訓練プログラムは重要な差別化要因であり続けており、B. Braunは25か所のシミュレーションセンターを運営して臨床医のロイヤルティとパイプラインの可視性を構築しています。

テレメトリーを搭載したスマートカテーテルへの関心の高まりが新たな競争軸を加えています。このサブセグメントで5%以上のシェアを持つサプライヤーはいませんが、早期採用者はリモートモニタリングが償還の安定とともに標準となると考えています。ハードウェア、ソフトウェア、教育を統合できるサプライヤーは、純粋なデバイス競合他社に対して優位性を拡大する可能性が高いです。

持続末梢神経ブロックカテーテル業界リーダー

B. Braun Melsungen

Avanos Medical Inc.

Teleflex Incorporated

Pajunk GmbH Medizintechnologie

Epimed International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Boston ScientificはSoniVie Ltd.およびそのTIVUS血管内超音波システムの買収に合意し、Boston Scientificの疼痛管理パイプラインを拡大する可能性があります。

- 2025年1月:B. Braun MedicalはClik-FIX硬膜外・末梢神経ブロックカテーテル固定デバイスを発売し、カテーテル安定化ポートフォリオを拡充しました。

世界の持続末梢神経ブロックカテーテル市場レポートの範囲

持続末梢神経ブロック(CPNB)カテーテルは、特定の神経または神経叢の近傍に挿入される細い柔軟なチューブであり、局所麻酔薬の持続輸液を行うことで、長時間の術後鎮痛を提供しオピオイド使用を削減します。

持続末梢神経ブロックカテーテル市場レポートは、製品タイプ、挿入技術、適応症、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は刺激カテーテルシステム、非刺激カテーテルシステム、針上カテーテルシステムにセグメント化されています。挿入技術別では、市場は超音波ガイド下、神経刺激ガイド下、ハイブリッドにセグメント化されています。適応症別では、市場は外傷症例、上肢手術、下肢手術、疼痛管理、その他にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、専門疼痛クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)ベースで提供されます。

| 刺激カテーテルシステム |

| 非刺激カテーテルシステム |

| 針上カテーテルシステム |

| 超音波ガイド下 |

| 神経刺激ガイド下 |

| ハイブリッド(デュアルガイダンス) |

| 外傷症例 |

| 上肢手術 |

| 下肢手術 |

| 疼痛管理(慢性・急性) |

| その他 |

| 病院 |

| 外来手術センター |

| 専門疼痛クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 刺激カテーテルシステム | |

| 非刺激カテーテルシステム | ||

| 針上カテーテルシステム | ||

| 挿入技術別 | 超音波ガイド下 | |

| 神経刺激ガイド下 | ||

| ハイブリッド(デュアルガイダンス) | ||

| 適応症別 | 外傷症例 | |

| 上肢手術 | ||

| 下肢手術 | ||

| 疼痛管理(慢性・急性) | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門疼痛クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの持続末梢神経ブロックカテーテル市場の予測値は?

市場は2031年までに9億1,232万米ドルに達し、6.29% CAGRを反映する見込みです。

持続末梢神経ブロックカテーテルにおいて現在の収益をリードする製品タイプは?

非刺激システムは2025年に56.14%のシェアを保持し、引き続き主要カテゴリーです。

外来手術センターが持続神経ブロックカテーテルを急速に採用している理由は?

外来手術センターは外来関節置換術を優遇するバンドル支払いの恩恵を受けており、カテーテルが提供する48~72時間の鎮痛が必要です。

2031年にかけて最も急速な成長を示す地域は?

アジア太平洋地域は中国の調達とインドの民間セクターのアップグレードに牽引され、8.26% CAGRで拡大すると予測されています。

スマートセンサー搭載カテーテルは臨床実践にどのような影響を与えていますか?

初期パイロットではリモートモニタリングにより救急受診が30%減少し、CMSは現在データレビューに対して患者1人あたり月50米ドルを償還しています。

最終更新日: